Taille et part du marché de la nycturie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

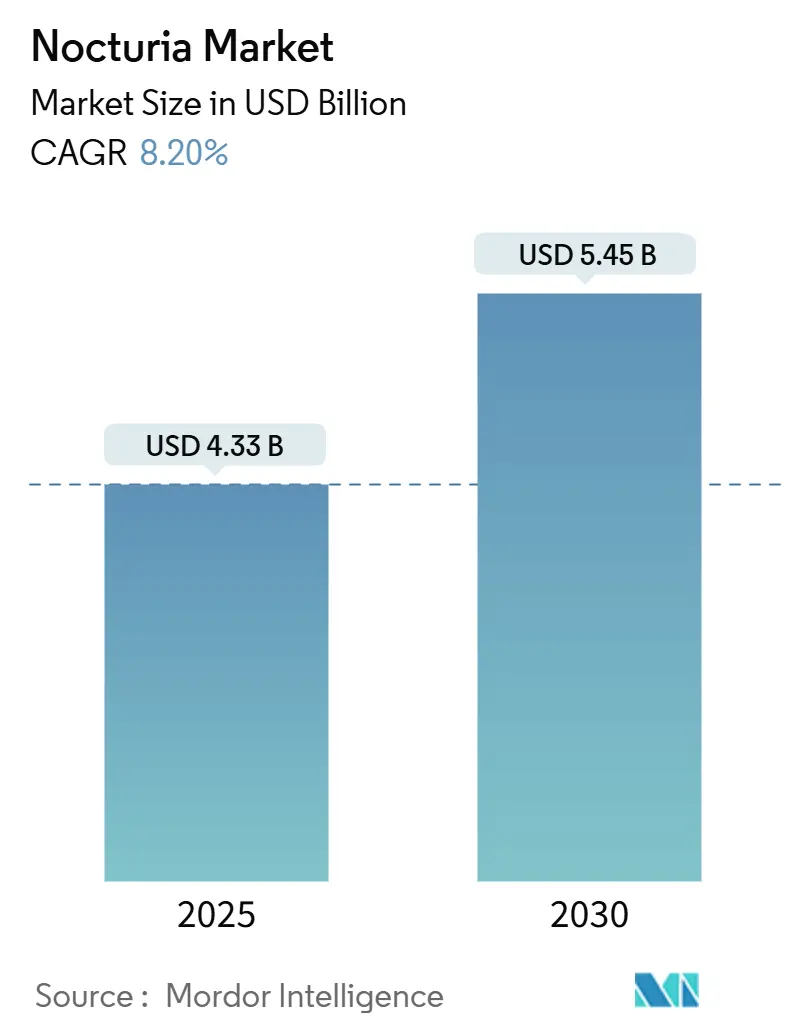

| Taille du Marché (2025) | 4.33 Milliards de dollars |

| Taille du Marché (2030) | 5.45 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la nycturie par Mordor Intelligence

La taille du marché de la nycturie est estimée à 4,33 milliards USD en 2025 et devrait atteindre 5,45 milliards USD d'ici 2030, à un TCAC de 8,20 % au cours de la période de prévision (2025-2030).

La longévité accrue, la prévalence croissante des maladies métaboliques et les technologies d'administration de médicaments centrées sur le patient soutiennent collectivement cette trajectoire d'expansion. L'adoption soutenue des analogues de la vasopressine, notamment le desmopressine ODT, ancre les flux de revenus actuels, tandis que la meilleure tolérance des agonistes β-3 adrénergiques accélère la dynamique de croissance future. La reconnaissance croissante que la perturbation du rythme circadien contribue à la pathogenèse de la nycturie oriente à la fois la recherche fondamentale et les pipelines commerciaux vers des thérapies spécifiques aux mécanismes. En parallèle, l'adoption rapide de la santé numérique élargit la portée du diagnostic et de la prescription, notamment en Asie-Pacifique, renforçant ainsi la demande adressable globale.

Principaux enseignements du rapport

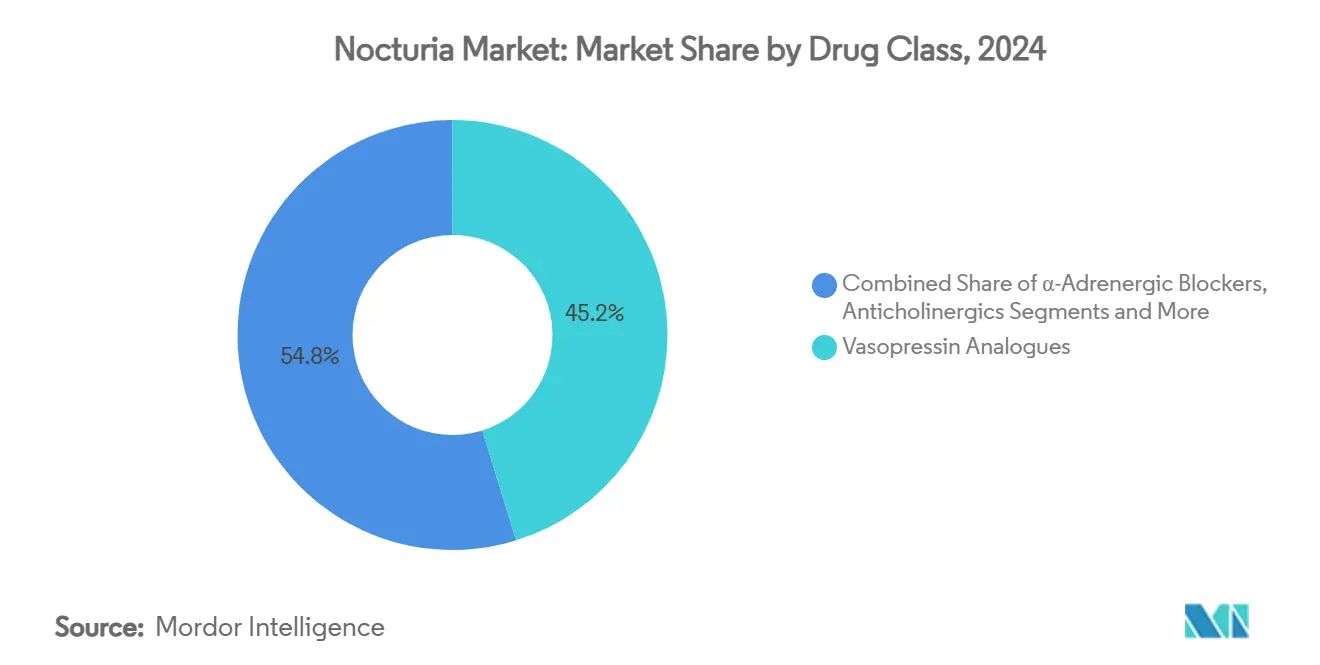

- Par classe thérapeutique, les analogues de la vasopressine détenaient 45,2 % de la part du marché de la nycturie en 2024, tandis que les agonistes β-3 adrénergiques devraient progresser à un TCAC de 14,8 % jusqu'en 2030.

- Par type de maladie, la polyurie nocturne représentait 39,1 % de la taille du marché de la nycturie en 2024, tandis que la physiopathologie mixte devrait se développer à un TCAC de 9,9 % jusqu'en 2030.

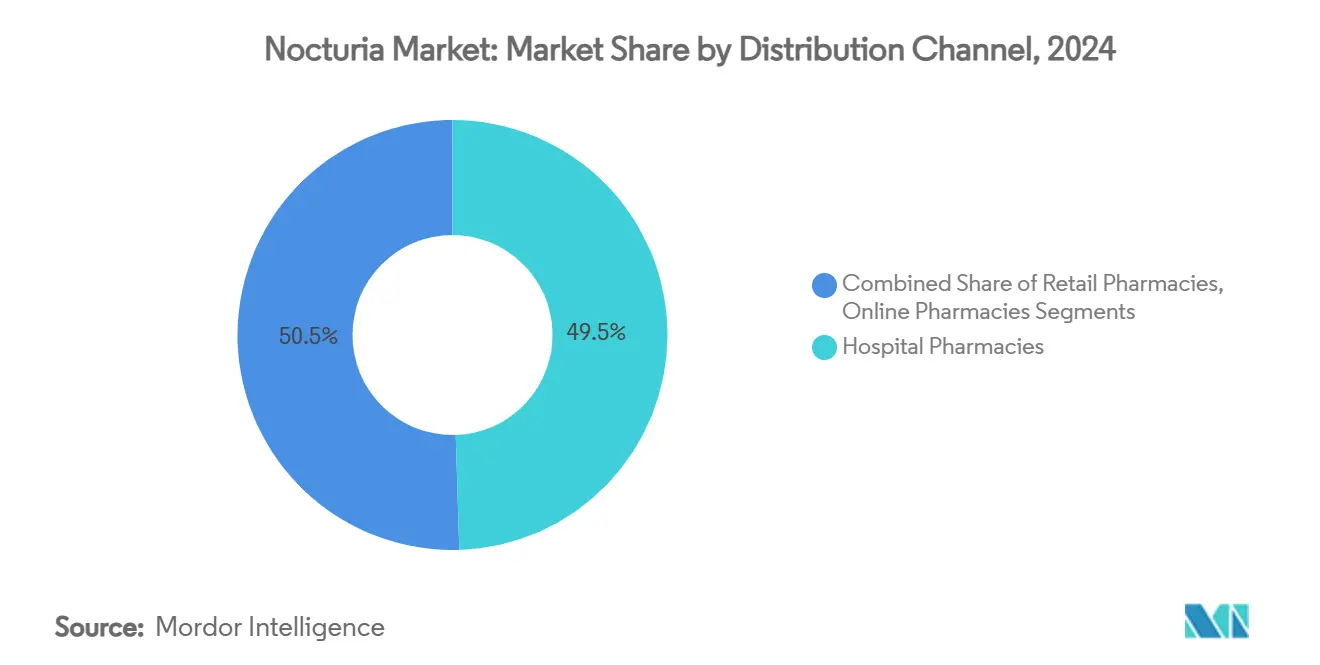

- Par canal de distribution, les pharmacies hospitalières ont capté 49,5 % de la part du marché de la nycturie en 2024, tandis que les pharmacies en ligne devraient croître à un TCAC de 15,8 % jusqu'en 2030.

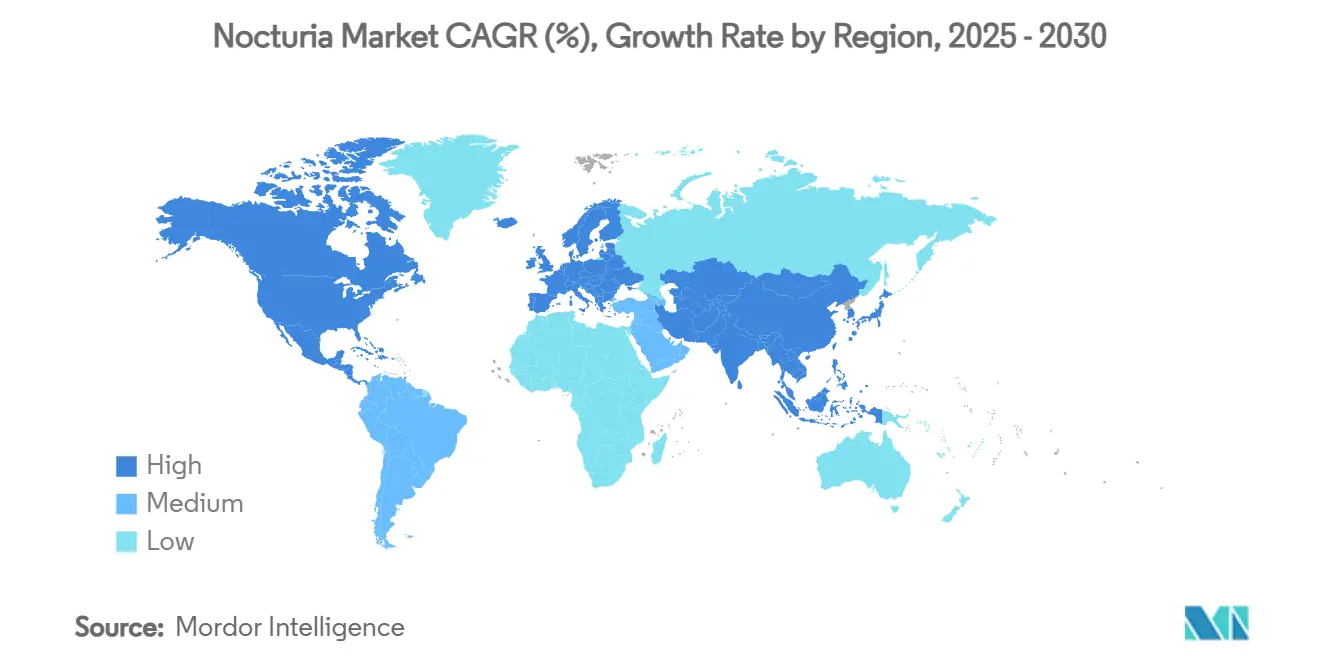

- Sur le plan géographique, l'Amérique du Nord était en tête avec une part de revenus de 38,4 % en 2024 ; l'Asie-Pacifique devrait enregistrer un TCAC de 9,2 % entre 2025 et 2030.

Tendances et perspectives du marché mondial de la nycturie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la base de population âgée | +1.80% | Mondial, avec l'impact le plus élevé au Japon, en Allemagne et en Italie | Long terme (≥ 4 ans) |

| Prévalence croissante du diabète de type 2 et de l'obésité | +1.20% | Mondial, particulièrement en Amérique du Nord et au Moyen-Orient | Moyen terme (2-4 ans) |

| Adoption croissante des formulations de desmopressine ODT | +0.90% | Amérique du Nord et UE, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Lancement en pipeline de modulateurs du rythme circadien à base génique | +1.10% | Mondial, adoption précoce aux États-Unis et dans l'UE | Long terme (≥ 4 ans) |

| Applications de suivi des symptômes basées sur l'IA améliorant les taux de diagnostic | +1.50% | Cœur APAC, débordement vers l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Programmes de santé du sommeil financés par les employeurs stimulant la demande de traitement | +0.80% | Amérique du Nord et UE, émergents en APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la base de population âgée

Le vieillissement mondial est la force structurelle la plus puissante derrière la croissance du marché de la nycturie. Le Japon rapporte déjà que 29 % de ses résidents ont ≥ 65 ans, et la prévalence de la nycturie dépasse 80 % chez les personnes de ≥ 80 ans.[1]Marco Hafner et al., "Comment les visites fréquentes aux toilettes la nuit peuvent avoir un impact négatif sur le sommeil, le bien-être et la productivité," RAND Corporation, rand.org Des évolutions démographiques similaires en Allemagne et en Italie élargissent le bassin de patients traités et orientent l'attention des payeurs vers les résultats liés à la qualité de vie liée au sommeil. L'analyse de la RAND estime que les pertes de productivité liées à la nycturie atteignent 79 milliards USD par an dans six grandes économies, élevant ce trouble sur les agendas politiques. Dans les régions émergentes, l'urbanisation rapide en Chine et en Inde est couplée aux tendances de longévité pour amplifier la demande future. Collectivement, ces facteurs positionnent le marché de la nycturie comme un segment de soins de santé défensif avec des perspectives de croissance à long terme stables.

Prévalence croissante du diabète de type 2 et de l'obésité

Les troubles métaboliques intensifient la sévérité de la nycturie, créant un effet de cluster pathologique qui élargit la demande thérapeutique au-delà du seul vieillissement. Les données cliniques montrent que les patients atteints de diabète de type 2 présentent une incidence de nycturie 2 à 3 fois plus élevée que les cohortes en bonne santé.[2]Salim Mujais, "Efficacité et sécurité du vibégron… Essai COURAGE," Journal of Urology, auajournals.org L'obésité contribue à l'élévation de la pression intra-abdominale, à l'apnée du sommeil et à la résistance à l'insuline, rendant la prise en charge de la nycturie indissociable des soins métaboliques en Amérique du Nord et au Moyen-Orient. Par conséquent, le marché de la nycturie bénéficie lorsque les cliniciens adoptent des parcours de soins intégrés qui traitent à la fois les anomalies urologiques et métaboliques.

Adoption croissante des formulations de desmopressine ODT

La desmopressine à dissolution orale élimine le besoin de co-administration d'eau et réduit le risque d'hyponatrémie, améliorant ainsi l'observance chez les patients âgés présentant des schémas thérapeutiques complexes. La Nocdurna de Ferring a atteint un taux de répondeurs de 47 % dans les essais pivots et a obtenu des autorisations réglementaires en Europe et aux États-Unis.[3]Centre d'évaluation et de recherche sur les médicaments de la FDA, "La FDA approuve le premier traitement contre les mictions fréquentes la nuit dues à une surproduction d'urine," fda.gov À mesure que la familiarité des prescripteurs augmente et que les sprays nasaux génériques font face à des contraintes d'utilisation, les formulations ODT captent une part de marché incrémentale pour la nycturie. Cela illustre comment l'innovation dans les systèmes d'administration peut revitaliser des molécules établies.

Lancement en pipeline de modulateurs du rythme circadien à base génique

Environ 20 % des gènes exprimés dans les reins fonctionnent selon des cycles circadiens, et la perturbation de cet axe a été associée aux symptômes de la vessie hyperactive. Les modulateurs en phase précoce visent à réinitialiser l'expression des gènes de l'horloge et pourraient offrir des bénéfices modificateurs de la maladie au-delà du simple contrôle des symptômes. De petits essais avec des agonistes des récepteurs de la mélatonine signalent déjà une efficacité potentielle, et des études plus larges en phase avancée sont prévues. Les premiers acteurs dans ce créneau pourraient redéfinir les protocoles de soins standard d'ici 2030.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations de sécurité liées à l'hyponatrémie avec les analogues de la vasopressine | -0.70% | Mondial, affectant particulièrement les populations âgées | Court terme (≤ 2 ans) |

| Faible sensibilisation des médecins de soins primaires | -0.50% | Mondial, plus prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Érosion générique des médicaments antimuscariniques | -0.40% | Mondial, avec l'impact le plus élevé dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Obstacles au remboursement des thérapies numériques | -0.30% | Amérique du Nord et UE, émergents en APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations de sécurité liées à l'hyponatrémie

La surveillance obligatoire du sodium sérique et les directives de dosage spécifiques à l'âge pour la desmopressine créent des contraintes opérationnelles qui dissuadent certains prescripteurs. Bien que l'incidence soit faible, la sévérité potentielle entraîne une utilisation prudente, notamment dans les populations des maisons de retraite. Cette ombre sécuritaire ralentit l'adoption des analogues de la vasopressine sur le marché de la nycturie, stimulant l'intérêt pour des classes alternatives, notamment les agonistes β-3.

Faible sensibilisation des médecins de soins primaires

Des enquêtes ont indiqué que 72 % des adultes aux États-Unis considèrent la nycturie comme une partie inévitable du vieillissement, et des idées reçues comparables existent parmi les médecins. Le sous-diagnostic retarde l'initiation des soins et limite la croissance des volumes. Les groupes pharmaceutiques et académiques répondent par des modules de formation continue et des outils d'aide à la décision, mais la pénétration reste inégale en dehors des centres tertiaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : les analogues de la vasopressine restent en tête même si les agonistes β-3 progressent fortement

Les analogues de la vasopressine ont conservé une part de revenus de 45,2 % en 2024, ancrant le marché de la nycturie malgré les exigences de surveillance de la sécurité. Les agonistes β-3 adrénergiques, cependant, devraient croître à un TCAC de 14,8 % jusqu'en 2030, le vibégron démontrant une persistance et une tolérance solides dans les études COURAGE et COMPOSUR.

Les données d'audit hospitalier indiquent que les agonistes β-3 détiennent une part de 12 % en 2024, mais une observance réelle précoce de 73,9 % à six mois suggère une trajectoire robuste vers une adoption plus large. Les anticholinergiques restent pertinents pour les segments sensibles aux coûts, mais le risque d'effets secondaires cognitifs et l'érosion générique continuent d'éroder leur valeur. Des candidats en pipeline tels que le sunobinop pourraient diversifier davantage le portefeuille de classes d'ici le milieu de la décennie, maintenant une concurrence dynamique au sein du marché de la nycturie.

Par type de maladie : la physiopathologie mixte gagne du terrain

La polyurie nocturne représentait 39,1 % des revenus de 2024, portée par sa forte prévalence et ses critères diagnostiques clairs. Bien que la physiopathologie mixte soit plus restreinte, elle progresse à un TCAC de 9,9 %, car les journaux mictionnels avancés et les échographies vésicales révèlent une étiologie multifactorielle.

Les schémas thérapeutiques personnalisés combinant desmopressine, agonistes β-3 et modifications du mode de vie traduisent la granularité diagnostique en bénéfice clinique. Cette évolution soutient des dépenses plus élevées par patient et encourage les fabricants à maintenir des portefeuilles larges capables de traiter des pathologies mixtes au sein du marché de la nycturie.

Par canal de distribution : l'accélération numérique propulse les pharmacies en ligne

Les pharmacies hospitalières représentaient 49,5 % des ventes mondiales en 2024, grâce aux prescriptions pilotées par les spécialistes et aux exigences de surveillance de l'hyponatrémie. Pourtant, les pharmacies en ligne progressent à un TCAC de 15,8 %, portées par l'intégration de la télémédecine et la préférence des patients pour des achats discrets.

La COVID-19 a normalisé les flux de renouvellement d'ordonnances numériques, et les patients âgés utilisent de plus en plus la livraison à domicile pour pallier les contraintes de mobilité. Ce changement comportemental incite les fabricants à s'associer aux plateformes de pharmacie en ligne pour des programmes d'observance ciblés, renforçant l'influence croissante du numérique sur la dynamique du marché de la nycturie.

Analyse géographique

L'Amérique du Nord a généré 38,4 % des revenus de 2024, soutenue par une couverture d'assurance complète, de solides réseaux d'urologie et des lancements de produits précoces. Cependant, les évolutions des payeurs vers des modèles basés sur la valeur compriment les marges des antimuscariniques et accélèrent le pivot vers les agents β-3 à haute persistance.

L'Europe reste mature mais stable, l'Allemagne, la France et le Royaume-Uni accordant la priorité aux indicateurs de qualité de vie dans les dossiers de remboursement. Le vieillissement démographique de l'Europe du Sud ajoute un volume incrémental, bien que les contraintes budgétaires tempèrent l'adoption des prix premium.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 9,2 %, portée par la réforme des soins de santé en Chine, la montée en puissance de la classe moyenne en Inde et le vieillissement rapide de la population au Japon. Les projets pilotes de suivi numérique des symptômes en Corée du Sud et à Singapour témoignent de l'appétit régional pour les parcours de soins assistés par la technologie, élargissant ainsi le marché adressable futur pour le marché de la nycturie.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud sont des marchés émergents mais sous-pénétrés. La forte prévalence du diabète dans les États du Golfe et l'amélioration des infrastructures hospitalières au Brésil constituent des catalyseurs futurs, mais la croissance à court terme est modérée par des remboursements variables et des défis liés à la chaîne d'approvisionnement.

Paysage concurrentiel

Le marché de la nycturie est modérément fragmenté. Ferring, Otsuka et Astellas ont collectivement contrôlé légèrement plus de 40 % des revenus en 2024, en s'appuyant sur leurs relations de longue date avec les médecins et leurs portefeuilles diversifiés. La stratégie concurrentielle met l'accent sur la gestion du cycle de vie — nouvelles formulations, optimisation des doses et extensions d'indication — plutôt que sur de nouvelles classes moléculaires.

Les brevets des agonistes β-3, tels que la protection de Gemtesa jusqu'en 2040, protègent les flux de revenus clés et justifient les investissements continus dans les études post-commercialisation et les programmes de soutien aux patients. Au-delà de la pharmacologie, les entreprises leaders investissent dans des applications d'observance basées sur l'IA pour renforcer les résultats en conditions réelles, consolidant ainsi les propositions de valeur auprès des payeurs.

Les nouveaux entrants dans le secteur de la biotechnologie ciblent les gènes de l'horloge circadienne et les produits combinés intégrant des bénéfices métaboliques et urologiques. Les collaborations stratégiques entre les start-ups de thérapeutiques numériques et les fabricants de médicaments signalent une tendance à la convergence visant une gestion holistique de la nycturie au cours de la prochaine décennie.

Leaders du secteur de la nycturie

Ferring Pharmaceuticals

Otsuka Holdings Co.

Astellas Pharma Inc.

Kyowa Kirin Co.

Teva Pharmaceutical Industries

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Les données intermédiaires de la phase 4 COMPOSUR ont montré une persistance du vibégron de 73,9 % à six mois, renforçant son potentiel en première ligne.

- Janvier 2025 : Eisai a reçu un prestigieux prix japonais pour le lemborexant, soulignant l'intérêt croissant pour la modulation veille-sommeil dans la prise en charge de la nycturie.

- Janvier 2025 : Imbrium Therapeutics a rapporté des résultats positifs de phase 1b pour le sunobinop, un nouveau candidat de la voie β-3.

- Août 2024 : Bayer a déposé une demande auprès de la FDA pour l'elinzanetant ciblant les symptômes vasomoteurs liés à la ménopause, une comorbidité fréquemment associée à la nycturie.

Périmètre du rapport mondial sur le marché de la nycturie

| Analogues de la vasopressine |

| Anticholinergiques / Antimuscariniques |

| Bloquants α-adrénergiques |

| Agonistes β-3 adrénergiques |

| Autres |

| Polyurie nocturne |

| Polyurie globale |

| Capacité vésicale nocturne réduite |

| Physiopathologie mixte |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe thérapeutique | Analogues de la vasopressine | |

| Anticholinergiques / Antimuscariniques | ||

| Bloquants α-adrénergiques | ||

| Agonistes β-3 adrénergiques | ||

| Autres | ||

| Par type de maladie | Polyurie nocturne | |

| Polyurie globale | ||

| Capacité vésicale nocturne réduite | ||

| Physiopathologie mixte | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la nycturie d'ici 2030 ?

Le marché devrait atteindre 5,45 milliards USD en 2030 sur la base d'un TCAC de 8,20 % entre 2025 et 2030.

Quelle classe thérapeutique connaît la croissance la plus rapide ?

Les agonistes β-3 adrénergiques progressent à un TCAC de 14,8 % grâce à la forte tolérance et persistance du vibégron.

Quelle région géographique enregistrera le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait progresser à un TCAC de 9,2 % jusqu'en 2030, portée par le vieillissement démographique et un accès élargi aux soins de santé.

Comment les canaux numériques influencent-ils les prescriptions de nycturie ?

Les pharmacies en ligne progressent à un TCAC de 15,8 % à mesure que la télémédecine normalise le diagnostic à distance et la livraison à domicile des médicaments contre la nycturie.

Quel problème de sécurité limite l'utilisation des analogues de la vasopressine ?

Le risque d'hyponatrémie nécessite une surveillance du sodium sérique et un dosage ajusté à l'âge, freinant l'adoption chez les patients âgés.

Quelle approche thérapeutique émergente cible la biologie de la cause profonde ?

Les modulateurs du rythme circadien à base génique visent à réinitialiser les gènes de l'horloge perturbés qui provoquent la nycturie, offrant potentiellement des bénéfices modificateurs de la maladie.

Dernière mise à jour de la page le: