Taille et part du marché de la néphropathie diabétique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2025) | 5.68 Milliards de dollars |

| Taille du Marché (2031) | 7.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.04% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la néphropathie diabétique par Mordor Intelligence

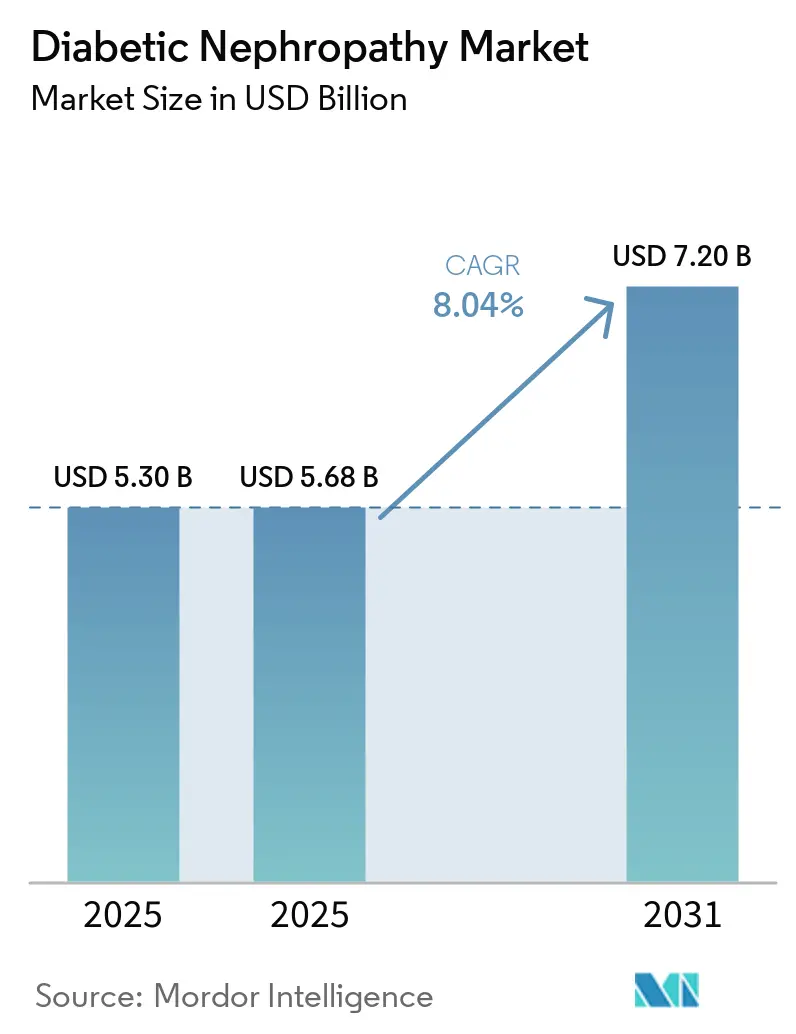

La taille du marché de la néphropathie diabétique devrait passer de 5,30 milliards USD en 2025 à 5,68 milliards USD en 2025 et atteindre 7,20 milliards USD d'ici 2031, avec un TCAC de 8,04 % sur la période 2025-2031.

À la suite de l'approbation par la FDA en janvier 2025 du sémaglutide pour la maladie rénale diabétique, les schémas de prescription ont considérablement évolué. Ce changement est porté par l'adoption croissante de régimes à double mécanisme combinant des inhibiteurs du SGLT-2 avec des agonistes des récepteurs du GLP-1, ce qui se traduit par une amélioration des résultats thérapeutiques. Par ailleurs, les modèles de paiement à la valeur reconfigurent le marché en incitant à la préservation du DFGe, en intégrant des biomarqueurs multi-omiques et en encourageant des décisions de couverture plus précoces de la part des assureurs publics. Ces facteurs accélèrent l'adoption commerciale des thérapeutiques comme des diagnostics. Sur le plan démographique, la population mondiale d'adultes diabétiques devrait passer de 589 millions en 2024 à 853 millions d'ici 2050. Cependant, l'attention du secteur se déplace d'une dépendance réactive à la dialyse vers une gestion proactive de la néphropathie, qui s'impose comme un moteur de revenus clé. L'intensité concurrentielle reste modérée, les cinq principales entreprises pharmaceutiques dominant les revenus de prescription, tandis que de nombreuses entreprises de diagnostic se concurrencent principalement sur les délais d'exécution plutôt que sur des innovations propriétaires.

Principaux enseignements du rapport

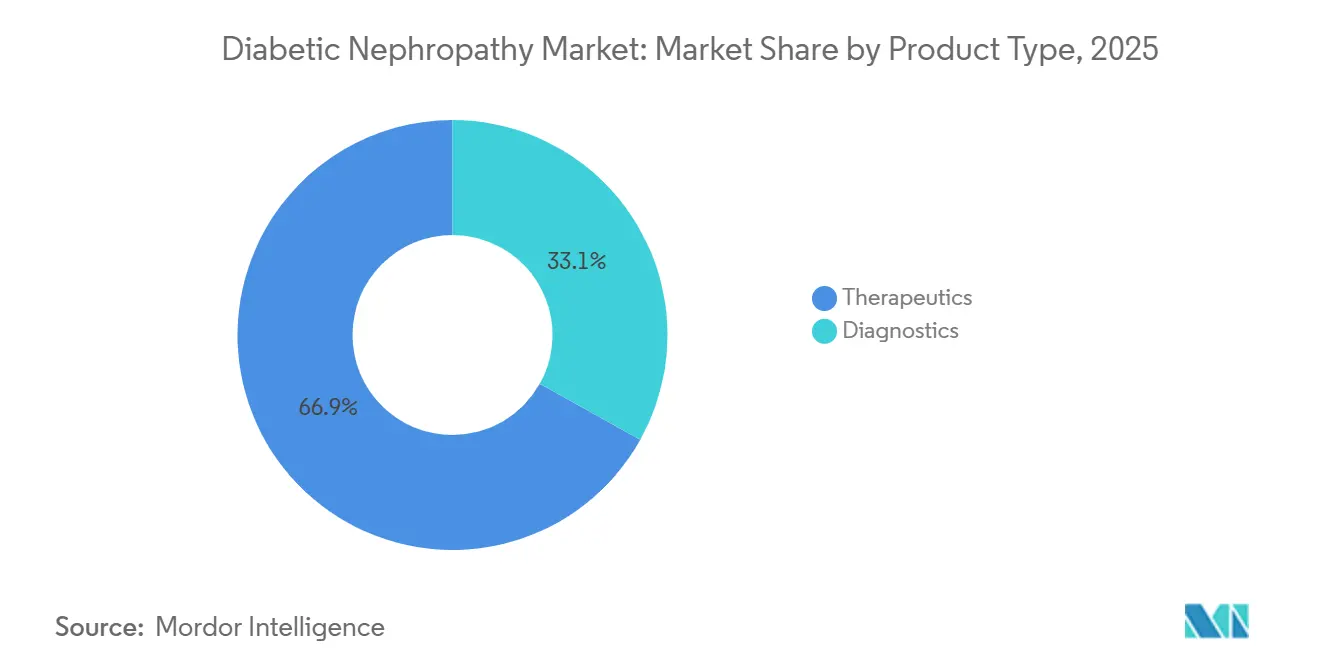

- Par type de produit, les thérapeutiques représentaient 66,9 % de la part du marché de la néphropathie diabétique en 2025, tandis que les diagnostics progressent à un TCAC de 8,15 % jusqu'en 2031.

- Par stade de la maladie, les stades 3-4 de la MRC ont dominé avec 42,35 % des revenus en 2025 ; l'hyperfiltration devrait se développer à un TCAC de 9,4 % jusqu'en 2031.

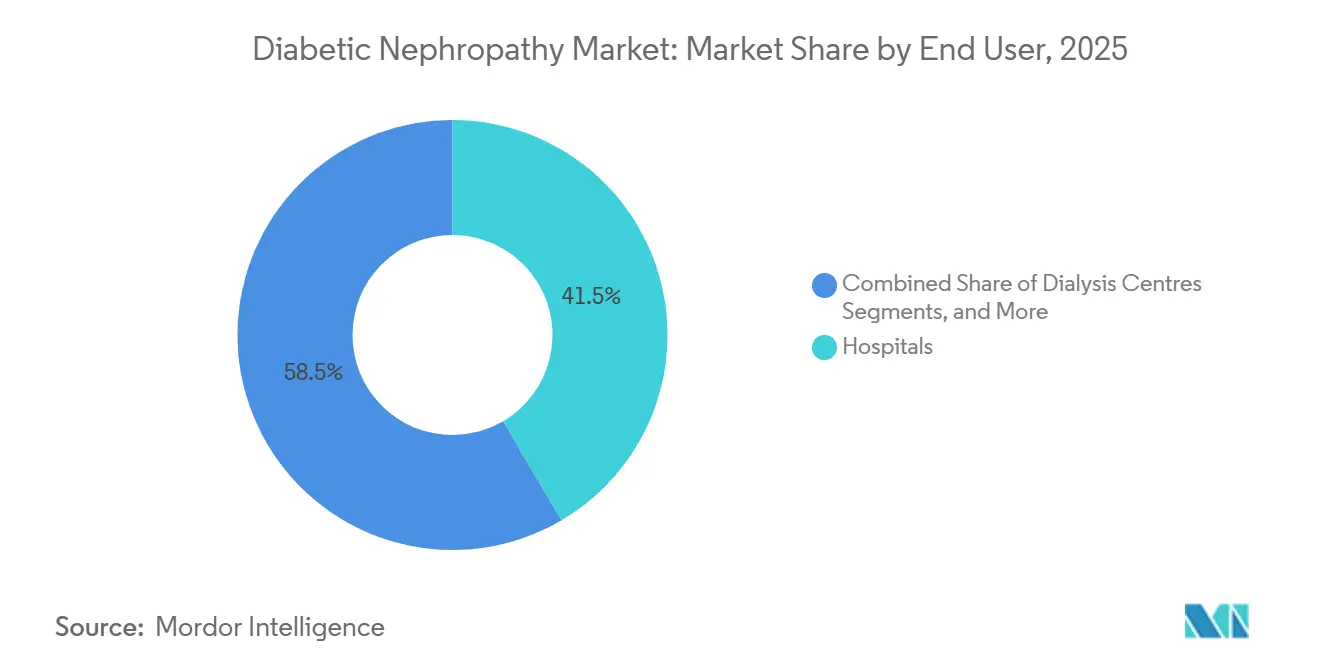

- Par utilisateur final, les hôpitaux représentaient 41,54 % de la taille du marché de la néphropathie diabétique en 2025, tandis que les centres de dialyse croissent à un TCAC de 8,8 % jusqu'en 2031.

- Par voie d'administration, les médicaments oraux ont capté 67,56 % de la part en 2025 et devraient progresser à un TCAC de 9,1 % durant 2026-2031.

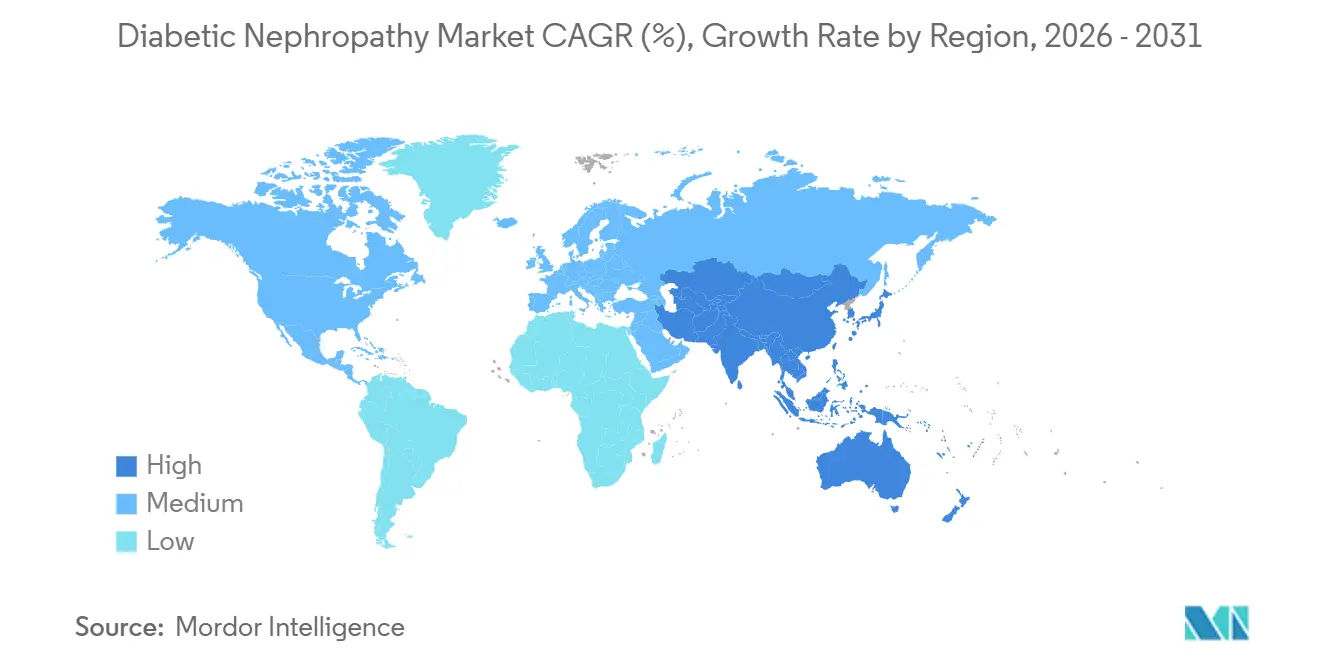

- Par géographie, l'Amérique du Nord a dominé avec 39,67 % des revenus en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,5 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la néphropathie diabétique

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Augmentation mondiale de la prévalence du diabète | 2.1% | Mondial, concentré en Asie-Pacifique et au Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Vieillissement de la population accélérant la charge de la MRC | 1.5% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Dépistage annuel de la microalbumine imposé par les recommandations cliniques | 1.3% | Amérique du Nord, Europe occidentale | Moyen terme (2-4 ans) |

| Essor des panels de biomarqueurs multi-omiques urinaires | 0.9% | Europe, certains centres académiques américains | Moyen terme (2-4 ans) |

| Modèles de soins néphrologiques à rémunération à la performance | 1.1% | États-Unis (CMS CKCC), Royaume-Uni (NHS), extension à l'Australie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation mondiale de la prévalence du diabète

En 2024, la population diabétique mondiale a atteint 589 millions d'adultes, marquant une augmentation de 16 % par rapport à 2021. Le diabète de type 2 représente 90 % de ces cas, avec 20 à 40 % des patients développant une néphropathie diabétique dans la décennie suivant le diagnostic.[1]R. Hamid, "Augmentation projetée de 68 % de la prévalence du diabète de type 2 en Asie d'ici 2045," Journal of Diabetology, jdiabetol.com Cette croissance est concentrée dans des régions spécifiques, la Chine et l'Inde comptant collectivement 241 millions de diabétiques. Cependant, les zones rurales de ces pays affichent un taux de pénétration du dépistage de l'albuminurie inférieur à 30 %, ce qui met en évidence une demande non satisfaite significative qui devrait croître à mesure que l'assurance maladie nationale étend la couverture des tests UACR et des inhibiteurs du SGLT-2. Au Moyen-Orient et en Afrique du Nord, la prévalence du diabète dépasse 20 % dans les pays du Conseil de coopération du Golfe, sous l'effet de facteurs tels que l'obésité et la sédentarité. Cependant, les systèmes de santé de ces régions font face à des défis en matière de tests de biomarqueurs, s'appuyant souvent sur la créatinine sérique, insuffisante pour détecter les lésions rénales précoces. La croissance sur ces marchés est principalement portée par les tendances épidémiologiques plutôt que par des interventions réglementaires.

Vieillissement de la population accélérant la charge de la MRC

La population mondiale âgée de 65 ans et plus devrait passer de 771 millions en 2024 à 1,6 milliard d'ici 2050. Des pays comme le Japon, l'Italie et l'Allemagne affichent déjà des âges médians supérieurs à 47 ans. La perte néphronique liée à l'âge amplifie l'impact du diabète, les individus non diabétiques perdant environ 10 % de leurs glomérules par décennie après 40 ans. Les diabétiques hypertendus subissent une perte néphronique encore plus importante, réduisant la capacité fonctionnelle de 30 à 50 % sur la même période.[2]Claire Jackson, "L'utilisation continue des inhibiteurs du SGLT2 réduit la mortalité hospitalière chez les diabétiques de 45 %," Diabetes Care, care.diabetesjournals.org Cette tendance démographique est particulièrement marquée en Amérique du Nord et en Europe, où les systèmes de santé ont intégré la détection précoce dans les soins de routine grâce à une surveillance annuelle du DFGe pour les patients diabétiques âgés. En revanche, les pays d'Asie-Pacifique font face à des défis, le vieillissement rapide des populations dans des pays comme la Corée du Sud et la Thaïlande coïncidant avec des systèmes de gestion des maladies chroniques peu développés. Cela a créé une demande pour des dispositifs UACR au point de soins contournant les délais des laboratoires centralisés. Les cadres de conformité tels que l'ISO 15189 gagnent du terrain dans la région, garantissant des normes de qualité pour les diagnostics.

Dépistage annuel de la microalbumine imposé par les recommandations cliniques

Les recommandations récentes ont souligné l'importance du dépistage par UACR chez les patients diabétiques. Le test UACR annuel est désormais recommandé pour tous les adultes diabétiques, marquant un changement par rapport aux approches antérieures fondées sur le risque. Ce changement aligne les pratiques des États-Unis sur celles de l'Europe et de l'Australie. L'accent accru mis sur les tests a entraîné une hausse significative des volumes de tests, bien que les taux de remboursement aient diminué en raison des négociations sur les paiements groupés. L'adhésion à ces recommandations varie géographiquement, l'Amérique du Nord et l'Europe occidentale atteignant plus de 70 % de conformité, tandis que l'Europe de l'Est et l'Amérique latine accusent un retard d'environ 40 %, freinées par un accès limité aux laboratoires et une adoption insuffisante par les médecins. Les organismes de réglementation n'ont pas rendu les tests obligatoires, mais ont mis l'accent sur la détection précoce dans les protocoles de traitement, encourageant indirectement une adoption plus large.

Essor des panels de biomarqueurs multi-omiques urinaires

Le test UACR traditionnel offre des informations limitées sur les lésions rénales au-delà de la perméabilité glomérulaire. Les panels multi-omiques comblent cette lacune en mesurant des biomarqueurs supplémentaires tels que le NGAL, le KIM-1 et la Cystatine-C, ainsi que des classificateurs protéomiques comme le CKD273, qui agrège les peptides urinaires en un score de risque de progression de la maladie. Ces panels avancés ont démontré une haute sensibilité pour identifier les populations à risque que les méthodes conventionnelles négligent souvent. Cependant, leur adoption reste limitée à certains laboratoires européens en raison de coûts élevés et d'exigences en matière d'infrastructure. Aux États-Unis, ces panels sont classés comme expérimentaux, ce qui restreint leur remboursement et leur utilisation plus large. Bien que ces technologies soient perçues comme innovantes, leur mise en œuvre se heurte à des défis, notamment la nécessité d'équipements avancés et d'une expertise spécialisée. Les voies réglementaires évoluent, avec certaines approbations accordées en Europe, mais l'entrée sur le marché américain reste retardée en raison d'obstacles réglementaires.

Tableau de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Faible sensibilisation des médecins de soins primaires | -0.8% | Mondial, aigu dans les zones rurales des États-Unis, en Inde et en Afrique subsaharienne | Moyen terme (2-4 ans) |

| Préoccupations relatives aux effets indésirables des antagonistes de l'endothéline | -0.5% | Mondial, focus réglementaire aux États-Unis et dans l'UE | Court terme (≤ 2 ans) |

| Remboursement limité des nouveaux tests de biomarqueurs | -0.8% | Mondial, aigu dans les zones rurales des États-Unis, en Inde et en Afrique subsaharienne | Moyen terme (2-4 ans) |

| Algorithmes de diagnostic par IA confrontés à des retards réglementaires | -0.5% | Mondial, focus réglementaire aux États-Unis et dans l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Modèles de soins néphrologiques à rémunération à la performance

En 2024, le CMS a lancé l'initiative de Contrat global de soins rénaux (CKCC), mobilisant 4 200 néphrologues ayant accepté un risque financier. Les prestataires s'exposent à des pénalités pouvant atteindre 5 % des paiements capitalisés si les taux de dialyse dépassent les seuils de référence, tandis que les plus performants bénéficient d'économies partagées. Les données du début 2024 montrent que les participants au CKCC ont augmenté les prescriptions d'inhibiteurs du SGLT-2 de 31 % et les tests UACR de 18 % par rapport aux modèles à l'acte, sous l'effet d'incitations à retarder la progression vers l'IRCT.[3]Y. Chen, "Épidémiologie de la maladie rénale diabétique en Chine," Frontiers in Endocrinology, frontiersin.org En Australie, Kidney Health Australia plaide pour des réformes comparables, bien que le financement fragmenté au niveau des États ait retardé leur mise en œuvre. Les modèles de rémunération à la performance favorisent les thérapeutiques orales comme les inhibiteurs du SGLT-2 et du GLP-1 en raison d'une surveillance de l'observance plus simple et de coûts moindres, désavantageant les médicaments administrés par voie intraveineuse comme les antagonistes de l'endothéline qui nécessitent une surveillance intensive de la sécurité. La conformité aux soins fondés sur la valeur devient un avantage concurrentiel, les entreprises intégrant des équipes dédiées aux données probantes du monde réel pour s'aligner sur les résultats du CKCC.

Faible sensibilisation des médecins de soins primaires

Une enquête de 2024 a révélé que 43 % des médecins de soins primaires américains prescrivaient rarement des tests UACR pour les patients diabétiques présentant une créatinine sérique normale, et que 38 % ignoraient les bénéfices rénaux des inhibiteurs du SGLT-2 au-delà du contrôle glycémique. Cet écart est plus prononcé dans les zones rurales et défavorisées, où la formation médicale sur la maladie rénale diabétique est insuffisante et où les délais d'exécution des tests UACR découragent le dépistage proactif. En Inde, une étude de 2025 a révélé que moins de 20 % des médecins généralistes dans les villes de niveau 2 pouvaient interpréter correctement les seuils UACR, les confondant souvent avec les tests de protéines urinaires sur 24 heures. En Afrique subsaharienne, la faible densité médicale et l'accès limité aux tests d'albuminurie contraignent à recourir à des méthodes moins précises comme l'analyse d'urine par bandelette réactive. Les programmes éducatifs ont montré un potentiel mais progressent lentement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : domination des thérapeutiques face à l'innovation diagnostique

En 2025, les thérapeutiques ont capté 66,90 % de la part de marché, portées par l'adoption des inhibiteurs oraux du SGLT-2 et des agonistes des récepteurs du GLP-1 en associations à dose fixe. Ces associations visent à améliorer la préservation du DFGe tout en réduisant la charge médicamenteuse. Les diagnostics, avec une part de 33,10 %, progressent à un TCAC de 8,15 % jusqu'en 2031, soutenus par la commercialisation de panels de biomarqueurs comme la Cystatine-C, le NGAL et le KIM-1, qui passent d'outils de recherche à des tests de grade clinique. Au sein des thérapeutiques, les inhibiteurs du SGLT-2 dominent, portés par des produits comme Farxiga et Jardiance, qui ont obtenu l'approbation de la FDA pour les indications de MRC en 2021 et 2023 respectivement. Les agonistes des récepteurs du GLP-1 constituent le segment à la croissance la plus rapide, avec un TCAC de 9,5 %, alimenté par l'approbation du sémaglutide pour la maladie rénale diabétique en 2025. Les antagonistes des récepteurs de l'endothéline et les inhibiteurs calciques jouent des rôles de niche, tandis que les inhibiteurs de l'ECA et les ARA II perdent de leur importance en raison des résultats supérieurs des inhibiteurs du SGLT-2, bien qu'ils restent répandus sur les marchés sensibles aux coûts.

Par stade de la maladie : volume aux stades avancés versus croissance aux stades précoces

Les stades 3-4 de la maladie rénale chronique représentaient 42,35 % de la part de marché en 2025, reflétant la tendance des diagnostics posés après une chute du DFGe en dessous de 60 mL/min/1,73m², lorsque les symptômes incitent à une consultation médicale. Le segment de l'hyperfiltration est celui qui connaît la croissance la plus rapide, avec un TCAC de 9,40 %, porté par des modèles d'intervention précoce qui récompensent le dépistage et le traitement proactifs. La micro-albuminurie (stade 1) et la macro-albuminurie (stade 2) représentent ensemble environ 35 % du marché, avec une croissance soutenue par des recommandations favorisant des dépistages plus précoces. L'insuffisance rénale terminale (stade 5) détient une part plus faible, les patients passant à la dialyse ou à la transplantation, bien que les services de diagnostic pour les patients en IRCT restent un moteur de revenus significatif.

Par utilisateur final : les hôpitaux en tête, forte progression des centres de dialyse

Les hôpitaux détenaient 41,54 % de la part de marché en 2025, servant de centres principaux pour le diagnostic de la néphropathie diabétique avancée chez les patients nécessitant des soins hospitaliers. Les centres de dialyse constituent le segment à la croissance la plus rapide, avec un TCAC de 8,80 %, bénéficiant d'une détection plus précoce et d'une meilleure préservation de la fonction rénale chez les patients en IRCT, permettant une initiation progressive de la dialyse. Les cliniques spécialisées, notamment en endocrinologie et en néphrologie, représentent 28 % du marché, faisant le lien entre les soins primaires et tertiaires tout en adoptant des modèles de soins rentables impliquant des pharmaciens et des infirmiers praticiens.

Par voie d'administration : prédominance de la commodité orale, progression des injectables

Les formulations orales ont dominé avec une part de marché de 67,56 % en 2025 et constituent la voie à la croissance la plus rapide avec un TCAC de 9,10 %, portées par les inhibiteurs du SGLT-2 et les agonistes oraux des récepteurs du GLP-1 comme le sémaglutide, qui simplifient l'observance et réduisent l'aversion aux injections. Les thérapies injectables, détenant 32,44 % du marché, progressent à un TCAC plus lent de 6,8 % en raison de la résistance des patients aux injections et des défis logistiques de distribution. La croissance du segment oral est en outre soutenue par le développement d'associations à dose fixe visant à améliorer l'observance dans les populations confrontées à la polymédication.

Analyse géographique

En 2025, l'Amérique du Nord représentait 39,67 % de la part de marché, portée par les politiques du CMS qui remboursent les inhibiteurs du SGLT-2 et les agonistes du GLP-1 pour la maladie rénale diabétique dans le cadre de Medicare Partie B. Ces politiques, combinées aux modèles de Contrat global de soins rénaux, soutiennent les interventions aux stades précoces. Les États-Unis, avec 34,8 millions de diabétiques, font face à un écart de soins significatif, seuls 48 % des patients éligibles bénéficiant de dépistages UACR annuels, malgré 37 % présentant une atteinte rénale. Les systèmes de santé comblent cet écart grâce à des alertes dans les dossiers médicaux électroniques et à des actions de sensibilisation menées par des pharmaciens. Au Canada, bien que les inhibiteurs du SGLT-2 soient couverts par les formulaires provinciaux, le remboursement des biomarqueurs avancés comme la Cystatine-C reste inégal. Cela crée un système diagnostique à deux vitesses, les provinces comme l'Ontario et la Colombie-Britannique proposant des tests avancés, tandis que les zones rurales s'appuient sur les méthodes de créatinine sérique.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 8,50 % projeté jusqu'en 2031. La croissance est alimentée par les 140 millions de diabétiques en Chine, dont 20 % présentent une micro-albuminurie. Les politiques nationales imposant l'inclusion des inhibiteurs du SGLT-2 dans les listes de médicaments essentiels provinciaux garantissent l'accès hospitalier et entraînent des réductions de prix de 50 à 70 % grâce aux achats groupés. En Inde, le paysage est fragmenté. Les hôpitaux privés dans les grandes villes comme Delhi, Mumbai et Bangalore offrent des soins complets pour la néphropathie diabétique, incluant des biomarqueurs avancés. Cependant, les centres de santé primaires gouvernementaux dans les villes plus petites manquent de tests UACR de base, poussant les patients vers des laboratoires privés pour des diagnostics autofinancés.

Paysage concurrentiel

Le marché de la néphropathie diabétique est modérément concentré. Les cinq premiers acteurs, AstraZeneca, Novo Nordisk, Boehringer Ingelheim, Eli Lilly et Bayer, représentent collectivement environ 55 % des revenus pharmaceutiques. Cependant, aucune entreprise ne domine seule, ce qui entraîne une concurrence intense sur les prix dans les segments des inhibiteurs du SGLT-2 et du GLP-1 à mesure que les brevets expirent et que les biosimilaires entrent sur le marché. Par exemple, la perte d'exclusivité de la canagliflozine en 2025 a entraîné une baisse de prix de 40 % en six mois. Dans les diagnostics, la concurrence entre Abbott, Roche, Siemens Healthineers, Beckman Coulter et les laboratoires régionaux repose sur les délais d'exécution des tests et l'intégration dans les systèmes hospitaliers plutôt que sur des biomarqueurs propriétaires. Cette orientation a comprimé les marges à un chiffre pour les tests standard comme l'UACR. Les tendances stratégiques montrent que les grandes capitalisations pharmaceutiques se concentrent sur les extensions d'indication, comme Farxiga d'AstraZeneca obtenant des approbations pour la MRC, l'insuffisance cardiaque et le diabète de type 2, tandis que les biotechs comme Chinook Therapeutics et Reata Pharmaceuticals ciblent des mécanismes peu exploités comme l'antagonisme de l'endothéline et l'activation du Nrf2, visant une tarification premium si les profils de sécurité sont favorables.

Trois domaines clés présentent des opportunités inexploitées. Premièrement, les associations à dose fixe orales intégrant un inhibiteur du SGLT-2, un agoniste du GLP-1 et la finérénone dans un seul comprimé pourraient remédier au taux d'abandon de 40 % causé par la fatigue liée à la polymédication. Deuxièmement, les dispositifs UACR au point de soins pour les cabinets de soins primaires et les cliniques de proximité peuvent atténuer les retards liés aux délais d'exécution des laboratoires centralisés, qui freinent souvent le dépistage proactif. Troisièmement, les plateformes de stratification du risque par intelligence artificielle combinant les trajectoires du DFGe, l'imagerie et la génomique peuvent identifier les progresseurs rapides, permettant une allocation précise des thérapies. Des acteurs émergents comme Renalytix exploitent des algorithmes d'intelligence artificielle pour prédire les risques d'insuffisance rénale, obtenant des jalons réglementaires et de remboursement. La technologie reconfigure la dynamique du marché. La plateforme de santé numérique de Novo Nordisk, qui associe les prescriptions d'Ozempic à un suivi de l'observance par application et à des rappels automatisés de renouvellement, a porté les taux de persistance à six mois à 68 %, contre 52 % pour les patients non suivis. Cette efficacité dans le monde réel a permis d'obtenir une position préférentielle dans les formulaires. Les entreprises investissant dans des registres de résultats alignés sur le CKCC du CMS, qui fournissent des données probantes du monde réel sur la préservation du DFGe et l'évitement des hospitalisations, gagnent un avantage concurrentiel dans les contrats fondés sur la valeur, un atout décisif dans un environnement de rémunération à la performance.

Leaders du secteur de la néphropathie diabétique

AstraZeneca plc

Bayer AG

Eli Lilly and Company

Johnson & Johnson

AbbVie Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : BioMed X a lancé un projet de recherche sur la maladie rénale diabétique avec le gouvernement de la Barbade dans le cadre du programme PharmaNext soutenu par l'UE.

- Novembre 2025 : l'essai de phase III FINE-ONE de Bayer a montré que la finérénone réduisait l'UACR de 25 % sur six mois chez les patients atteints de diabète de type 1 avec MRC, présenté lors de l'ASN Kidney Week.

- Janvier 2025 : Novo Nordisk a obtenu l'approbation de la FDA pour le sémaglutide afin de réduire le risque d'insuffisance rénale et de décès cardiovasculaire chez les patients atteints de diabète de type 2 avec MRC, sur la base de l'essai FLOW montrant une réduction du risque composite de 24 %.

Périmètre du rapport mondial sur le marché de la néphropathie diabétique

Selon le périmètre du rapport, la néphropathie diabétique est une complication rénale grave affectant 30 à 40 % des personnes atteintes de diabète de type 1 ou de type 2, causée par une glycémie élevée à long terme endommageant les unités de filtration des reins (glomérules). Elle est la principale cause de maladie rénale chronique et d'insuffisance rénale (IRCT), entraînant souvent une fuite de protéines dans les urines, une hypertension artérielle et une éventuelle insuffisance rénale nécessitant une dialyse.

Le marché de la néphropathie diabétique est segmenté par type de produit, stade de la maladie, utilisateur final, voie d'administration (thérapeutiques) et géographie. Par type de produit, le marché est segmenté en thérapeutiques et diagnostics. Le segment des thérapeutiques comprend les inhibiteurs de l'ECA, les antagonistes des récepteurs de l'angiotensine II (ARA II), les inhibiteurs du SGLT-2, les antagonistes des récepteurs de l'endothéline, les agonistes des récepteurs du GLP-1, les inhibiteurs calciques et autres. Le segment des diagnostics comprend le rapport albumine urinaire sur créatinine (UACR), l'albumine urinaire sur 24 heures, la créatinine sérique, les algorithmes de DFGe estimé, l'imagerie (échographie, IRM), les nouveaux biomarqueurs (Cystatine-C, NGAL, KIM-1, etc.) et autres. Par stade de la maladie, le marché est segmenté en hyperfiltration (préclinique), micro-albuminurie (stade 1), macro-albuminurie (stade 2), maladie rénale chronique (stades 3-4) et insuffisance rénale terminale (stade 5). Par utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées, centres de dialyse, laboratoires de diagnostic et instituts académiques et de recherche. Par voie d'administration (thérapeutiques), le marché est segmenté en oral et injectable. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base des revenus (USD).

| Thérapeutiques | Inhibiteurs de l'ECA |

| Antagonistes des récepteurs de l'angiotensine II (ARA II) | |

| Inhibiteurs du SGLT-2 | |

| Antagonistes des récepteurs de l'endothéline | |

| Agonistes des récepteurs du GLP-1 | |

| Inhibiteurs calciques | |

| Autres | |

| Diagnostics | Rapport albumine urinaire sur créatinine (UACR) |

| Albumine urinaire sur 24 heures | |

| Créatinine sérique | |

| Algorithmes de DFGe estimé | |

| Imagerie (échographie, IRM) | |

| Nouveaux biomarqueurs (Cystatine-C, NGAL, KIM-1, etc.) | |

| Autres |

| Hyperfiltration (préclinique) |

| Micro-albuminurie (stade 1) |

| Macro-albuminurie (stade 2) |

| Maladie rénale chronique (stades 3-4) |

| Insuffisance rénale terminale (stade 5) |

| Hôpitaux |

| Cliniques spécialisées |

| Centres de dialyse |

| Laboratoires de diagnostic |

| Instituts académiques et de recherche |

| Oral |

| Injectable |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Thérapeutiques | Inhibiteurs de l'ECA |

| Antagonistes des récepteurs de l'angiotensine II (ARA II) | ||

| Inhibiteurs du SGLT-2 | ||

| Antagonistes des récepteurs de l'endothéline | ||

| Agonistes des récepteurs du GLP-1 | ||

| Inhibiteurs calciques | ||

| Autres | ||

| Diagnostics | Rapport albumine urinaire sur créatinine (UACR) | |

| Albumine urinaire sur 24 heures | ||

| Créatinine sérique | ||

| Algorithmes de DFGe estimé | ||

| Imagerie (échographie, IRM) | ||

| Nouveaux biomarqueurs (Cystatine-C, NGAL, KIM-1, etc.) | ||

| Autres | ||

| Par stade de la maladie | Hyperfiltration (préclinique) | |

| Micro-albuminurie (stade 1) | ||

| Macro-albuminurie (stade 2) | ||

| Maladie rénale chronique (stades 3-4) | ||

| Insuffisance rénale terminale (stade 5) | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées | ||

| Centres de dialyse | ||

| Laboratoires de diagnostic | ||

| Instituts académiques et de recherche | ||

| Par voie d'administration (thérapeutiques) | Oral | |

| Injectable | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de la néphropathie diabétique d'ici 2031 ?

Il est prévu qu'il atteigne 8,04 milliards USD d'ici 2031, avec un TCAC de 7,2 % de 2026 à 2031.

Quelle classe thérapeutique génère actuellement le plus de revenus ?

Les inhibiteurs oraux du SGLT-2 dominent les ventes en 2025, permettant aux thérapeutiques de sécuriser 66,9 % des revenus mondiaux.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait progresser à un TCAC de 8,5 % jusqu'en 2031 en raison de la forte prévalence du diabète et de l'accès croissant aux inhibiteurs du SGLT-2.

Quelle innovation diagnostique prend de l'ampleur ?

Les panels multi-omiques urinaires ajoutant le NGAL, le KIM-1 et le CKD273 aux tests d'albumine conventionnels se développent dans les laboratoires européens et promettent une sensibilité de 85 % pour la détection précoce du déclin rénal.

Quel stade de la maladie constitue le segment à la croissance la plus rapide en termes de revenus ?

L'hyperfiltration, la phase préclinique, progresse de 9,4 % par an à mesure que les modèles de rémunération à la performance encouragent un dépistage et un traitement plus précoces.

Les modèles de soins fondés sur la valeur reconfigurent-ils les schémas d'adoption ?

Oui, les contrats de partage du risque aux États-Unis et au Royaume-Uni ont augmenté les prescriptions d'inhibiteurs du SGLT-2 de plus de 30 % et les tests UACR de 18 %, stimulant directement la croissance du marché.

Dernière mise à jour de la page le: