Taille et Part du Marché de l'IA dans les Plateformes de Connaissances Cliniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.20 Milliards de dollars |

| Taille du Marché (2031) | 8.90 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.79% CAGR |

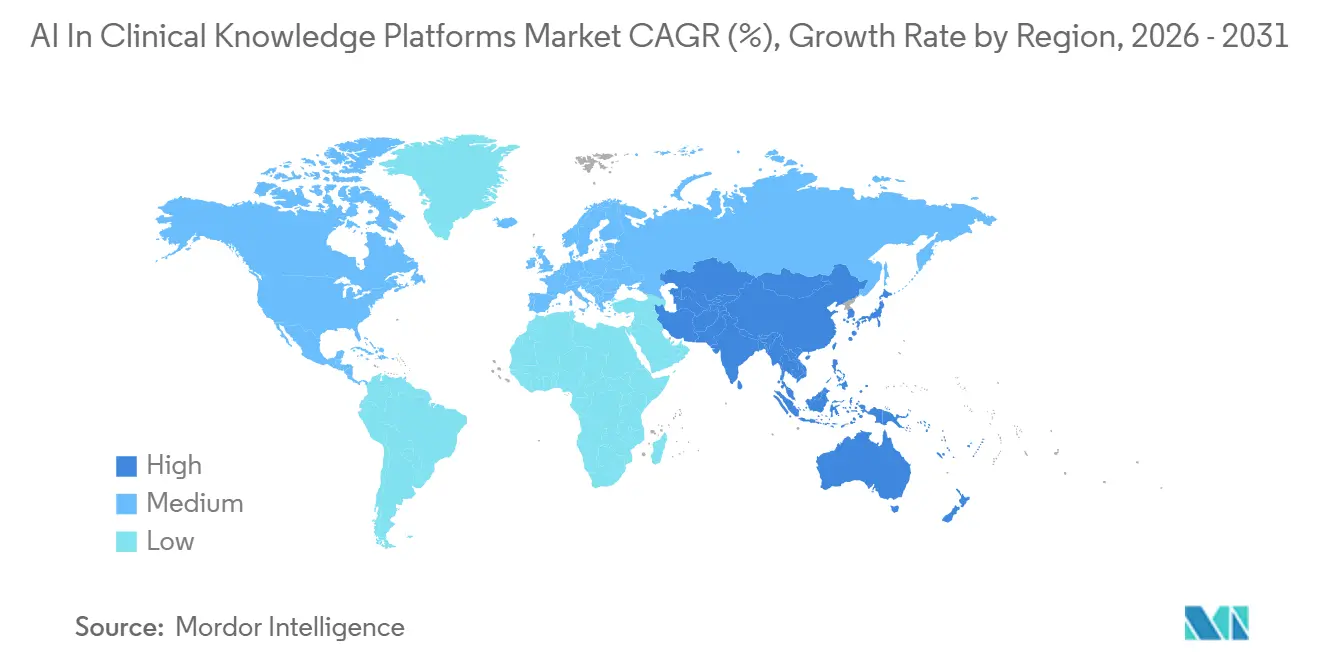

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

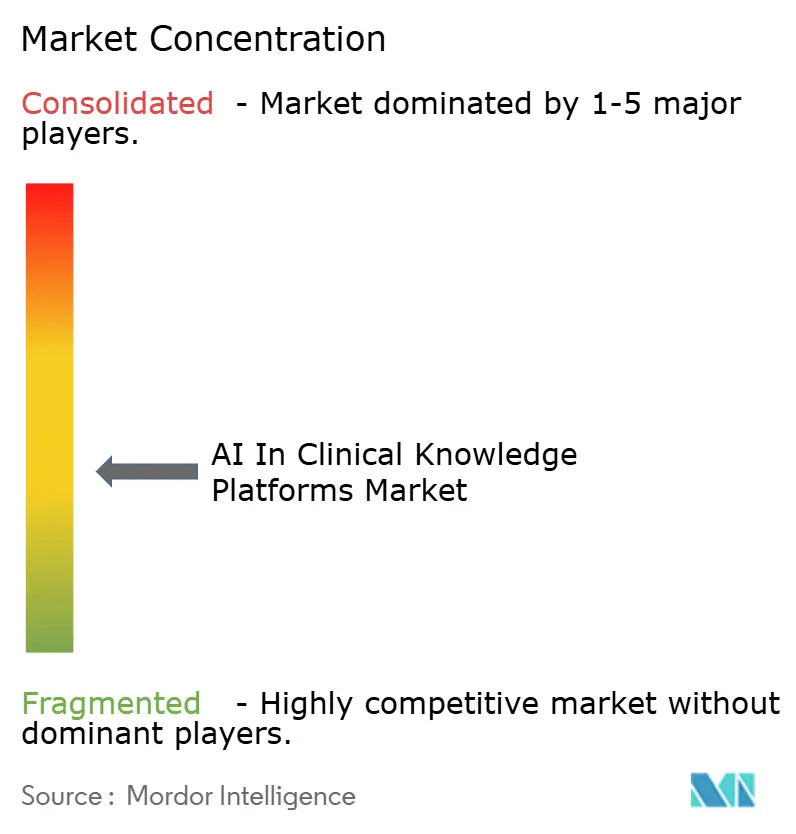

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'IA dans les Plateformes de Connaissances Cliniques par Mordor Intelligence

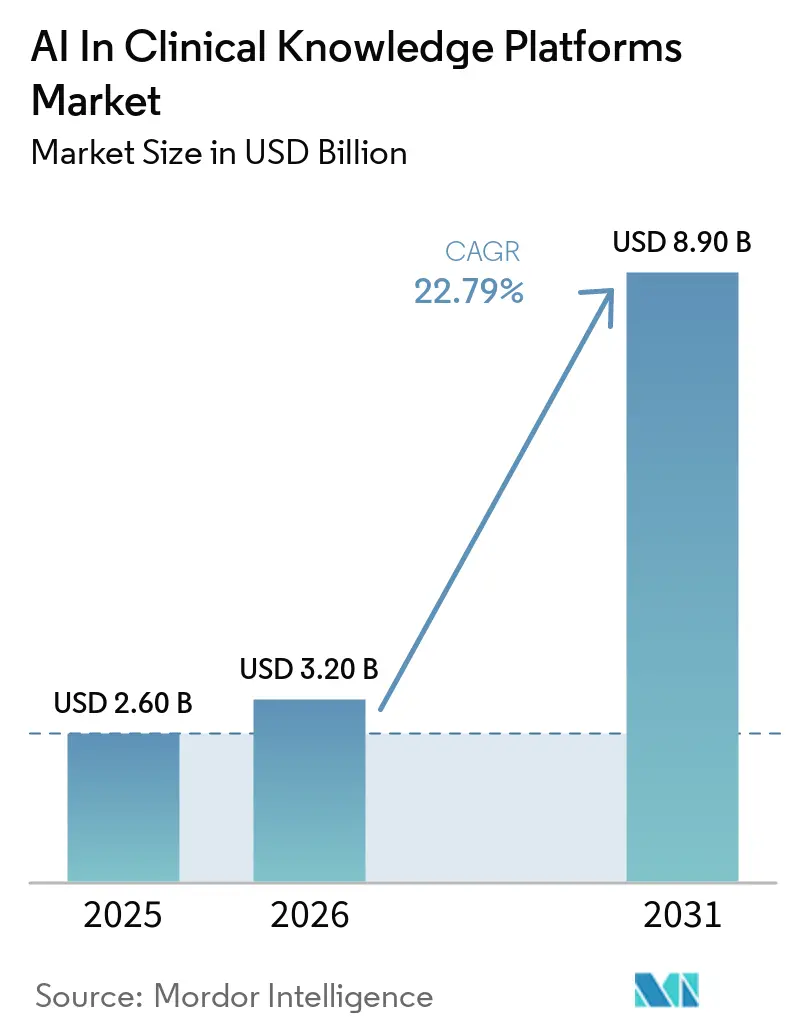

La taille du Marché de l'IA dans les Plateformes de Connaissances Cliniques devrait augmenter de 2,60 milliards USD en 2025 à 3,20 milliards USD en 2026 et atteindre 8,90 milliards USD d'ici 2031, avec un CAGR de 22,79 % sur la période 2026-2031.

Les hôpitaux s'attaquent de plus en plus à l'épuisement professionnel des cliniciens et à la nécessité de moderniser la sécurité médicamenteuse en adoptant des solutions fondées sur des données probantes au sein du flux de travail du dossier de santé électronique (DSE). D'ici 2025, les configurations DSE intégrées devraient contribuer à 58,18 % des revenus en raison de leur capacité à éliminer les changements de contexte. Les outils hébergés dans le cloud connaissent la croissance la plus rapide, les fournisseurs proposant des instances hébergées régionalement conformes à la HIPAA qui garantissent la résidence des données et simplifient les cycles de mise à niveau. Par ailleurs, les modèles non basés sur les connaissances, alimentés par des grands modèles de langage (LLM), gagnent des parts de marché en prouvant leur efficacité dans la synthèse des antécédents des patients et l'élaboration de plans de soins alignés sur les recommandations.

Principaux Enseignements du Rapport

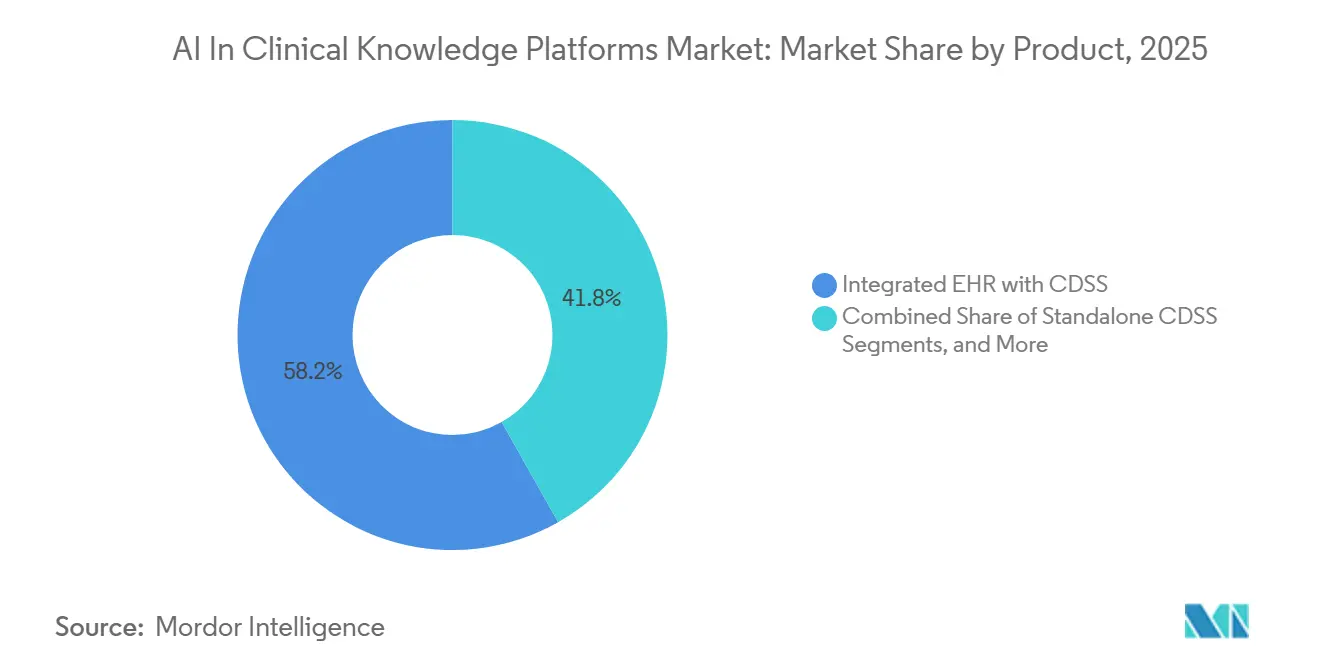

- Par catégorie de produit, le DSE intégré avec les systèmes d'aide à la décision clinique (SIAD) a capturé 58,18 % des revenus de 2025 ; les solutions SIAD autonomes devraient se développer à un CAGR de 24,16 % jusqu'en 2031.

- Par type de modèle, les systèmes basés sur les connaissances représentaient 65,13 % de la part du marché de l'IA dans les Plateformes de Connaissances Cliniques en 2025, tandis que les modèles IA/ML non basés sur les connaissances devraient enregistrer un CAGR de 25,16 % jusqu'en 2031.

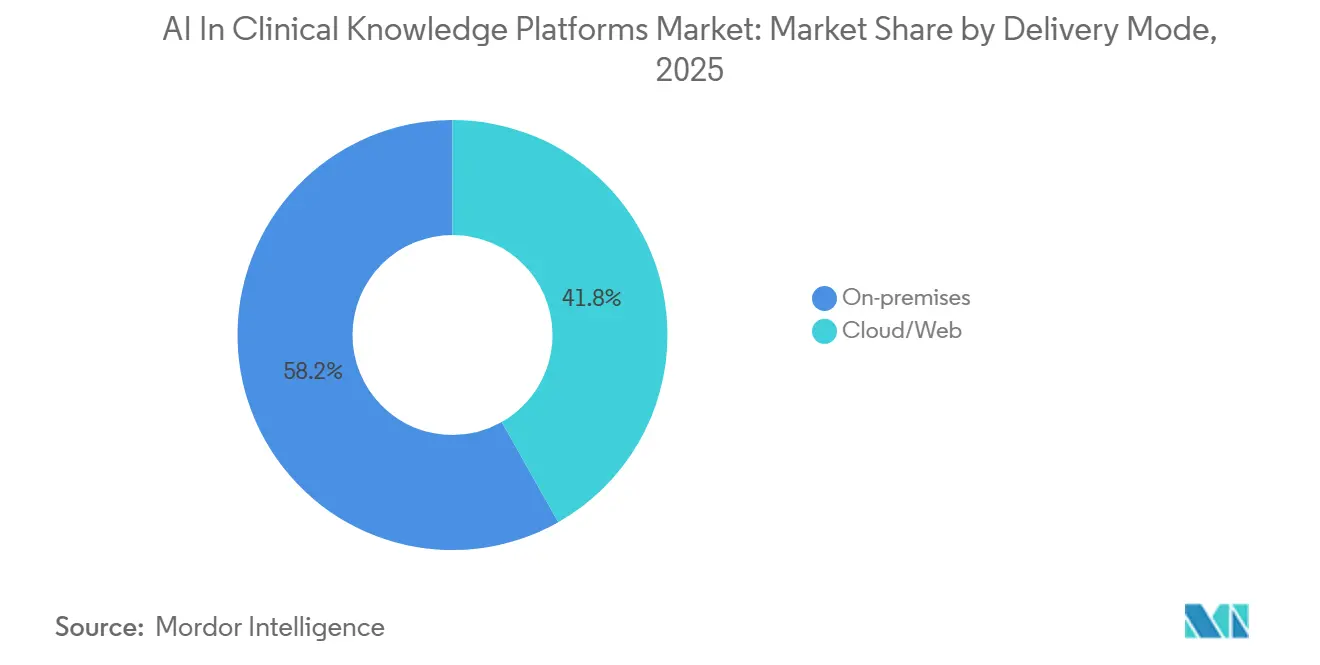

- Par mode de déploiement, les installations sur site représentaient 58,19 % de la demande de 2025, tandis que la livraison cloud/web progresse à un CAGR de 26,13 %.

- Par environnement de soins, les déploiements en milieu hospitalier représentaient 64,18 % des revenus de 2025, et les cas d'usage ambulatoires/en consultation externe devraient croître à un CAGR de 25,27 % jusqu'en 2031.

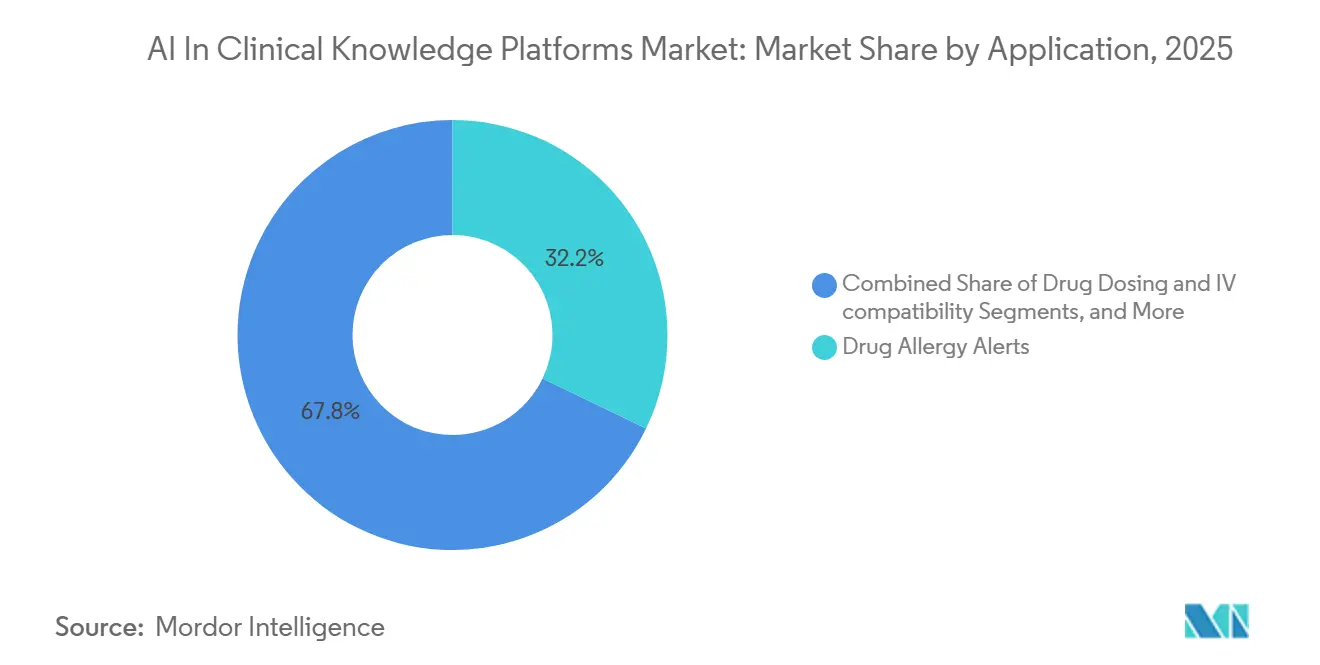

- Par application, les alertes d'allergie médicamenteuse étaient en tête avec 32,16 % des revenus de 2025 ; l'aide à la décision diagnostique devrait se développer à un CAGR de 26,08 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 42,18 % des revenus de 2025 ; l'Asie-Pacifique devrait se développer à un CAGR de 26,55 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives Mondiales du Marché de l'IA dans les Plateformes de Connaissances Cliniques

Analyse de l'Impact des Facteurs de Croissance*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL D'IMPACT |

|---|---|---|---|

| Réponses fondées sur des données probantes intégrées au DSE | +6.2% | Mondial, adoption précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Pression sur la productivité des cliniciens stimulant l'IA | +5.8% | Mondial, plus aigu en Amérique du Nord, au Royaume-Uni, en Australie | Court terme (≤ 2 ans) |

| Sécurité médicamenteuse et modernisation du SIAD en pharmacie | +4.1% | Mondial, impulsion réglementaire en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Copilotes IA génératifs sous licence appartenant aux éditeurs | +3.9% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Licences à l'échelle nationale | +2.3% | Royaume-Uni, pays nordiques, Australie, Brésil émergent | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réponses Fondées sur des Données Probantes Intégrées au DSE au Point de Soins

Les cliniciens consacrent actuellement environ deux heures par poste à naviguer sur des sites de référence, des portails de recommandations et des bases de données médicamenteuses. L'aide à la décision intégrée répond à cette inefficacité en fournissant des réponses contextuelles directement au sein des dossiers de santé électroniques (DSE). L'IA de Rédaction d'Epic, mise en œuvre dans plusieurs systèmes américains depuis 2025, rationalise les flux de travail en résumant les consultations et en identifiant les écarts par rapport aux recommandations, réduisant le temps de documentation jusqu'à 15 minutes par consultation patient.[1]Elsevier, "Elsevier étend ClinicalKey AI avec une base de connaissances en texte intégral inégalée," elsevier.com En 2026, Wolters Kluwer s'est associé à Microsoft pour intégrer la vaste base de données d'UpToDate dans Microsoft DAX Copilot, permettant aux utilisateurs d'accéder aux données probantes sans quitter le DSE.[2]Wolters Kluwer, "Wolters Kluwer dévoile ses plans pour Medi-Span Expert AI afin de faire progresser l'Intelligence Médicamenteuse pour la santé numérique," wolterskluwer.com Les hôpitaux accordent de plus en plus la priorité aux capacités d'authentification unique et aux API FHIR qui maintiennent des pistes d'audit, poussant les fournisseurs autonomes à adopter des connecteurs ouverts sous peine de perdre leur présence sur le marché. Ce changement reflète une tendance sectorielle plus large vers l'intégration de l'intelligence directement dans les flux de travail, garantissant des contrats à plus long terme pour les fournisseurs qui respectent les normes d'interopérabilité.

La Pression sur la Productivité des Cliniciens Stimule les Copilotes IA

L'épuisement professionnel des médecins a dépassé 50 % en 2025, la rédaction de notes et la gestion des boîtes de réception étant identifiées comme les principaux facteurs contributifs. Cela a stimulé la demande de copilotes IA qui automatisent la création de notes et rationalisent les tâches administratives. À mi-2025, le DAX Copilot de Microsoft avait été adopté par plus de 200 systèmes de santé, économisant en moyenne 5 à 7 minutes par consultation. Le Mode Dyna AI d'EBSCO, introduit en 2026, intègre des réponses conversationnelles au sein de DynaMed, enregistrant chaque interaction avec des horodatages et permettant aux cliniciens d'incorporer des données probantes directement dans leurs notes. Ces gains de productivité sont particulièrement significatifs dans les environnements de soins primaires, où la taille des panels de patients a augmenté de 30 % sans changements correspondants dans la durée des consultations. Il est important de noter que ces outils sont conçus avec une supervision humaine pour garantir la conformité avec les directives émergentes de la FDA, qui mettent l'accent sur la responsabilité des cliniciens pour les résultats algorithmiques.

Sécurité Médicamenteuse et Modernisation du SIAD en Pharmacie

Les événements indésirables médicamenteux, dont beaucoup sont évitables, coûtent aux hôpitaux américains environ 42 milliards USD par an. Le Medi-Span Expert AI de Wolters Kluwer, lancé en 2026, introduit un serveur de protocoles sensible au contexte qui évalue des facteurs tels que la fonction rénale, les allergies et la génomique avant de finaliser les prescriptions.[3]Premier, "Premier, Inc. Étend les Capacités d'Aide à la Décision Clinique (SIAD) avec l'Acquisition d'IllumiCare," premierinc.com L'acquisition d'IllumiCare par Premier en 2025 a amélioré l'attribution des coûts en temps réel et le respect du formulaire, offrant des ratios de retour sur investissement pouvant atteindre 10:1 en réduisant l'utilisation de médicaments à faible valeur. Ces avancées transforment les systèmes d'aide à la décision clinique (SIAD) en pharmacie, les faisant passer d'outils statiques basés sur des règles à des solutions dynamiques et axées sur les données qui améliorent la sécurité médicamenteuse.

Les Copilotes IA Génératifs Sous Licence Appartenant aux Éditeurs Renforcent la Confiance

En 2025, seulement 40 % des médecins exprimaient leur confiance dans les recommandations générées par l'IA, citant des préoccupations concernant les inexactitudes et le manque de transparence. Les éditeurs répondent à ces problèmes en entraînant des grands modèles de langage (LLM) exclusivement sur du contenu évalué par des pairs. Le ClinicalKey AI d'Elsevier, étendu en 2026, donne désormais accès au contenu en texte intégral de milliers de revues et de recommandations de pratique clinique, avec des mises à jour toutes les 24 heures et chaque réponse liée à sa source originale. De même, le cadre Dyna AI d'EBSCO emploie un modèle de génération augmentée par récupération pour garantir la provenance de ses réponses. Cette approche renforce non seulement la confiance des cliniciens, mais stimule également l'augmentation des dépenses départementales pour ces outils, dépassant les budgets traditionnels des bibliothèques.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL D'IMPACT |

|---|---|---|---|

| Préoccupations concernant la précision et la sécurité de l'IA générative | -3.7% | Mondial, accentué en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Retards d'intégration des flux de travail et des DSE | -2.9% | Mondial, aigu là où les personnalisations DSE héritées dominent | Moyen terme (2-4 ans) |

| Obligations réglementaires plus strictes en matière de SIAD/IA | -2.1% | Amérique du Nord, UE, Brésil et Australie émergents | Moyen terme (2-4 ans) |

| Contraintes de provenance/propriété intellectuelle sur les données d'entraînement | -1.6% | Mondial, précédents juridiques en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations concernant la Précision et la Sécurité de l'IA Générative en Usage Clinique

Des études de référence ont montré que les LLM généraux, lorsqu'ils traitent des requêtes cliniques, peuvent présenter des taux d'hallucination allant jusqu'à 15 %. Ces inexactitudes ont parfois conduit à la citation de sources inexistantes ou à des recommandations de dosage non sécurisées. En réponse, la FDA a introduit des directives sur l'aide à la décision clinique en janvier 2026, exigeant une documentation de provenance, des protocoles de mise à jour des modèles et une surveillance rigoureuse après commercialisation pour les outils à risque plus élevé. Ces mesures ont réduit des exemptions auparavant larges. De même, la Résolution CFM du Brésil d'août 2026 a rendu obligatoires les audits de validation et interdit le recours exclusif à l'IA pour les communications critiques. Des spécialités telles que l'obstétrique et l'oncologie, qui font face à des risques plus élevés de faute professionnelle, restent prudentes et attendent des améliorations dans l'explicabilité de l'IA.

Contraintes liées à l'Intégration des Flux de Travail/DSE et aux Retards Informatiques

Les hôpitaux gèrent plus de 50 applications héritées, créant des défis significatifs pour l'intégration de nouveaux Systèmes d'Aide à la Décision Clinique (SIAD) au sein d'un réseau complexe d'API propriétaires et de modèles personnalisés. Une enquête de 2025 auprès des directeurs des systèmes d'information américains a révélé que 68 % d'entre eux identifiaient les retards d'intégration des DSE comme le principal obstacle à l'adoption. Les grands fournisseurs comme Epic, Oracle Health et Meditech nécessitent des connecteurs séparés, augmentant les coûts de maintenance des fournisseurs. Bien que les applications SMART-on-FHIR offrent une solution plus légère, de nombreux systèmes de santé restent hésitants à partager des informations de santé protégées avec des clouds externes, même avec des assurances d'hébergement régional et des accords d'associé commercial, ce qui entraîne des délais de mise en œuvre plus longs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Réponses Fondées sur des Données Probantes Intégrées au DSE au Point de Soins

En 2025, les déploiements DSE intégrés dominaient le marché de l'IA dans les Plateformes de Connaissances Cliniques, capturant 58,18 % des revenus. Les hôpitaux optent de plus en plus pour des solutions mono-fournisseur afin de garantir la responsabilité, offrir une expérience utilisateur fluide et maintenir des pistes d'audit unifiées. Des entreprises comme Epic et Oracle Health intègrent des fonctionnalités telles que la vérification des recommandations, la synthèse des notes et la documentation ambiante directement dans les flux de travail principaux. Cette intégration réduit la nécessité pour les cliniciens de basculer entre les applications et minimise les besoins en formation. Bien que le SIAD autonome devrait croître à un CAGR robuste de 24,16 %, il doit soit approfondir sa spécialisation, soit assurer l'interopérabilité entre DSE pour rester compétitif. La part de marché des outils autonomes dans l'espace des Plateformes de Connaissances Cliniques IA se développe dans les réseaux ambulatoires, en particulier là où des systèmes DSE diversifiés dominent et où les outils modulaires surpassent les architectures monolithiques traditionnelles.

Par Modèle : Les Algorithmes IA/ML en Plein Essor

Les plateformes basées sur les connaissances représentaient 65,13 % des revenus de 2025, portées par leurs règles transparentes éditées par des humains qui s'alignent sur les préférences réglementaires en matière d'explicabilité. Des plateformes comme UpToDate, DynaMed et BMJ Best Practice s'appuient sur des médecins éditeurs pour sélectionner les recommandations et divulguer les conflits d'intérêts, favorisant la confiance des cliniciens. Cependant, les algorithmes IA/ML non basés sur les connaissances progressent à un CAGR de 25,16 %, tirant parti de la génération augmentée par récupération pour contextualiser les recommandations avec les dernières recherches. Ce développement élargit le marché de l'IA dans les Plateformes de Connaissances Cliniques en introduisant des modèles adaptatifs qui apprennent des schémas de données institutionnelles sans nécessiter de mises à jour manuelles des ensembles de règles.

Par Mode de Déploiement : Essor des Solutions Cloud

En 2025, les déploiements sur site représentaient 58,19 % des installations, portés par les mandats de souveraineté des données de la HIPAA, du RGPD et de la Loi sur la Cybersécurité de la Chine. Les grandes institutions académiques dotées d'équipes informatiques solides privilégient le contrôle sur les personnalisations et les données de recherche. Cependant, les fournisseurs cloud proposant des environnements hébergés régionalement et certifiés SOC-2 offrent des mises à jour mensuelles des fonctionnalités que les systèmes sur site ne peuvent pas égaler. Cet avantage stimule un CAGR de 26,13 % pour les solutions web, en particulier parmi les hôpitaux communautaires qui manquent de capital pour les mises à niveau de serveurs. À mesure que les cadres de cybersécurité évoluent et que les assureurs poussent vers des architectures de confiance zéro, les directeurs des systèmes d'information réévaluent les coûts totaux de possession, accélérant les migrations hybrides.

Par Environnement : Les Cabinets Ambulatoires Adoptent l'IA

En 2025, les environnements hospitaliers ont capturé 64,18 % de la demande, portés par le besoin d'alertes en temps réel dans des scénarios à haute acuité, tels que les schémas médicamenteux complexes et la détection rapide de la septicémie. Le marché de l'IA dans les Plateformes de Connaissances Cliniques reste solide dans ce segment, car les équipes multidisciplinaires s'appuient sur des parcours structurés intégrés dans les ensembles d'ordres DSE. Le Stanson Health de Premier, avec son attribution des coûts en temps réel, met en évidence l'évolution des attentes, passant de la sécurité à la gestion axée sur la valeur.

Les cabinets ambulatoires devraient croître à un CAGR robuste de 25,27 %. Les outils IA assistent les cliniciens de soins primaires en préparant les dossiers, en rédigeant des courriers et en gérant les boîtes de réception. Avec les contrats des payeurs mettant de plus en plus l'accent sur les indicateurs de qualité des soins chroniques, les cliniques adoptent des solutions cloud légères. Ces outils s'intègrent parfaitement avec des plateformes comme athenahealth ou eClinicalWorks, nécessitant une intervention informatique minimale et créant de nouvelles opportunités pour les fournisseurs.

Par Application : Le Diagnostic et les Recommandations Ouvrent la Voie

Les alertes d'allergie médicamenteuse représentaient 32,16 % des revenus de 2025, mais approchent de la saturation et font face à des taux de dérogation croissants. Les hôpitaux affinent ces alertes pour lutter contre la fatigue, réservant les déclencheurs critiques aux réactions sévères comme l'anaphylaxie. Malgré cela, les alertes d'allergie médicamenteuse restent une fonctionnalité de sécurité fondamentale dans chaque DSE.

L'aide à la décision diagnostique, en revanche, devrait croître à un CAGR de 26,08 %. Les modèles IA avancés intègrent des données provenant de l'imagerie, des laboratoires, de la génomique et des notes cliniques pour produire des diagnostics différentiels classés. Cette approche répond directement aux erreurs diagnostiques, principale cause de faute professionnelle aux États-Unis. Les essais initiaux indiquent une précision améliorée dans les cas difficiles, tels que les maladies rares et l'oncologie atypique, suscitant un intérêt significatif de la part des centres médicaux tertiaires.

Analyse Géographique

En 2025, l'Amérique du Nord était en tête du marché de l'IA dans les Plateformes de Connaissances Cliniques, contribuant à 42,18 % des revenus. Ce leadership est principalement dû à Epic et Oracle Health, qui dominent collectivement plus de 70 % du marché des dossiers de santé électroniques (DSE) dans les hôpitaux américains. De plus, des directives claires de la FDA ont exempté certains outils d'aide à la décision clinique (SIAD) à faible risque de réglementations strictes. La région fait face à des taux d'épuisement professionnel significatifs parmi les professionnels de santé, mais continue d'attirer des financements en capital-risque substantiels, comme en témoigne le financement de Série C de 126 millions USD d'Hippocratic AI en avril 2026. Combinés aux pressions des modèles de paiement basés sur la valeur, ces facteurs ont créé un environnement de marché où les parties prenantes sont prêtes à investir à un niveau premium. Le Canada, bien que légèrement en retrait par rapport aux États-Unis, bénéficie d'initiatives d'interopérabilité à l'échelle nationale qui réduisent efficacement les coûts d'intégration.

L'Europe a maintenu une croissance régulière dans la fourchette des chiffres intermédiaires. Les systèmes à payeur unique de la région, tels que le NHS England, ont utilisé des licences globales, comme en témoigne leur registre d'IA diagnostique de 2025, pour garantir un accès cohérent aux outils IA pour 1,5 million de cliniciens. Cependant, la Loi sur l'IA de l'UE présente des défis en classifiant la plupart des outils d'aide à la décision comme « à haut risque », nécessitant des audits de conformité stricts et des exigences de transparence. Cela a entraîné des cycles d'approvisionnement plus longs. Malgré ces obstacles, la région fait preuve d'adaptabilité, avec les principales entreprises de radiologie allemandes et les projets AP-HP français servant de premiers modèles de conformité.

L'Asie-Pacifique devrait atteindre un CAGR solide de 26,55 % jusqu'en 2031, portée par les mandats gouvernementaux et des contraintes informatiques héritées minimales. En Chine, de grandes entreprises technologiques comme Alibaba Cloud et Tencent stimulent le développement de vastes plateformes de télésanté qui s'étendent aux villes de deuxième rang. En Inde, la Mission Numérique de Santé Ayushman Bharat fait progresser les dossiers de santé personnels basés sur FHIR, ouvrant des opportunités pour des applications SIAD tierces. Le Japon fait également des progrès avec son système national de dossiers médicamenteux électroniques, qui améliore la sécurité en pharmacie et encourage les fournisseurs locaux à intégrer l'IA pour la gestion de la polymédication.

Paysage Concurrentiel

Le marché reste modérément fragmenté. Les éditeurs de contenu historiques tels qu'Elsevier, Wolters Kluwer et EBSCO combinent de vastes équipes éditoriales avec des bibliothèques propriétaires, renforçant leurs avantages de réseau auprès des hôpitaux universitaires. Les géants des DSE Epic et Oracle Health intègrent des API tierces pour éviter les coûts élevés liés à la duplication des flux de travail éditoriaux, leur permettant de se concentrer sur l'orchestration de la plateforme. Les acteurs de niche comme Isabel Healthcare, VisualDx et PEPID se spécialisent dans les solutions diagnostiques, utilisant souvent des enveloppes SMART-on-FHIR pour un déploiement transparent au sein de tout DSE.

L'activité de fusions et acquisitions reflète une poussée stratégique vers la synthèse des coûts et des données probantes en temps réel. En juin 2025, Premier a acquis IllumiCare pour intégrer la transparence des coûts dans les alertes de Stanson Health, améliorant la différenciation par rapport aux outils standard de vérification des dosages. De même, l'acquisition de Pathway Medical par Doximity pour 63 millions USD en juillet 2025 vise à soutenir des outils de référence gratuits pour son réseau de deux millions de médecins tout en générant des revenus via des services de télésanté adjacents.

Les priorités concurrentielles se concentrent désormais sur la profondeur d'intégration, la transparence des citations et la conformité réglementaire. Les éditeurs investissent dans des agents IA génératifs avec traçabilité en texte intégral, les entreprises natives du cloud mettent l'accent sur l'innovation rapide, et les fournisseurs de DSE établis tirent parti de leurs bases de clients existantes pour promouvoir l'intelligence intégrée. La concurrence par les prix reste limitée en raison des coûts de changement élevés associés à l'intégration des règles de décision dans les cadres de gouvernance clinique.

Leaders du Secteur de l'IA dans les Plateformes de Connaissances Cliniques

Wolters Kluwer Health

Merative

Elsevier Health

Zynx Health

WebMD/Medscape

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Artera.io a lancé un Modèle de Services IA qui associe l'intelligence humaine et celle des agents pour concevoir des solutions sur mesure pour les cliniques spécialisées et les agences fédérales.

- Février 2026 : Elsevier a annoncé d'importantes améliorations de contenu et de technologie pour ClinicalKey AI, son outil phare d'aide à la décision clinique, en réponse aux demandes croissantes des cliniciens en matière de transparence, de sécurité et d'assurance qualité dans les outils IA médicaux.

- Septembre 2025 : Wolters Kluwer Health a introduit UpToDate Expert AI, une solution avancée d'aide à la décision clinique (SIAD) alimentée par l'IA générative, développée pour répondre efficacement aux exigences des professionnels et des systèmes de santé.

Périmètre du Rapport Mondial sur le Marché de l'IA dans les Plateformes de Connaissances Cliniques

Selon le périmètre du rapport, l'IA dans les Plateformes de Connaissances Cliniques désigne l'intégration de l'intelligence artificielle, notamment l'apprentissage automatique (ML), le traitement du langage naturel (NLP) et l'apprentissage profond, dans des systèmes numériques qui stockent, gèrent et analysent les informations médicales pour soutenir la prise de décision en matière de soins de santé.

Le Marché de l'IA dans les Plateformes de Connaissances Cliniques est segmenté par produit, modèle, mode de déploiement, environnement, application et géographie. Par produit, le marché comprend les systèmes d'aide à la décision clinique (SIAD) autonomes, la saisie informatisée des ordonnances médicales (CPOE) intégrée avec SIAD, et les dossiers de santé électroniques (DSE) intégrés avec SIAD. Par modèle, le marché est segmenté en modèles basés sur les connaissances et modèles non basés sur les connaissances (IA/ML). Par mode de déploiement, le marché est catégorisé en solutions sur site et solutions cloud/web. Par environnement, le marché est segmenté en environnements hospitaliers et environnements ambulatoires/de consultation externe. Par application, le marché comprend les alertes d'allergie médicamenteuse, le dosage médicamenteux et la compatibilité IV, les recommandations et parcours cliniques, les réponses cliniques au point de soins, l'aide à la décision diagnostique et d'autres applications. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| SIAD Autonome |

| CPOE Intégré avec SIAD |

| DSE Intégré avec SIAD |

| Basé sur les connaissances |

| Non basé sur les connaissances (IA/ML) |

| Sur site |

| Cloud/Web |

| Environnements hospitaliers |

| Environnements ambulatoires/de consultation externe |

| Alertes d'allergie médicamenteuse |

| Dosage médicamenteux et compatibilité IV |

| Recommandations et parcours cliniques |

| Réponses cliniques au point de soins |

| Aide à la décision diagnostique |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Produit | SIAD Autonome | |

| CPOE Intégré avec SIAD | ||

| DSE Intégré avec SIAD | ||

| Par Modèle | Basé sur les connaissances | |

| Non basé sur les connaissances (IA/ML) | ||

| Par Mode de Déploiement | Sur site | |

| Cloud/Web | ||

| Par Environnement | Environnements hospitaliers | |

| Environnements ambulatoires/de consultation externe | ||

| Par Application | Alertes d'allergie médicamenteuse | |

| Dosage médicamenteux et compatibilité IV | ||

| Recommandations et parcours cliniques | ||

| Réponses cliniques au point de soins | ||

| Aide à la décision diagnostique | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché de l'IA dans les Plateformes de Connaissances Cliniques d'ici 2031 ?

La taille du marché de l'IA dans les Plateformes de Connaissances Cliniques devrait atteindre 8,9 milliards USD d'ici 2031, reflétant un CAGR de 22,79 % sur la période 2026-2031.

Quel segment connaît la croissance la plus rapide au sein de ces plateformes ?

Les solutions SIAD autonomes affichent la croissance la plus élevée, progressant à un CAGR de 24,16 % à mesure que les réseaux ambulatoires adoptent des outils prioritairement cloud et indépendants des DSE.

Pourquoi les éditeurs lancent-ils leurs propres copilotes IA génératifs ?

Les cliniciens exigent une sourcing transparent ; les modèles appartenant aux éditeurs, entraînés sur des bibliothèques propriétaires évaluées par des pairs, renforcent davantage la confiance et répondent aux exigences réglementaires émergentes en matière de provenance.

Quelle région géographique offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait afficher un CAGR de 26,55 % grâce aux mandats nationaux de santé numérique et à un héritage informatique plus léger, bien que l'Amérique du Nord détienne actuellement la plus grande part des revenus.

Comment les hôpitaux comblent-ils les lacunes en matière de sécurité médicamenteuse ?

Les systèmes déploient des API sensibles au contexte comme Medi-Span Expert AI qui tiennent compte de la fonction rénale, de la génomique et des analyses en temps réel avant de finaliser les ordonnances, réduisant ainsi les coûts liés aux événements indésirables médicamenteux.

Qu'est-ce qui stimule l'adoption dans les soins ambulatoires ?

Les cliniciens de soins primaires confrontés à des panels de patients croissants utilisent des copilotes IA pour rédiger automatiquement des notes et gérer les boîtes de réception, accélérant l'adoption en milieu ambulatoire à un CAGR de 25,27 %.

Dernière mise à jour de la page le: