Taille et Part du Marché de l'Urée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 62.04 Milliards de dollars |

| Taille du Marché (2031) | 74.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.20% CAGR |

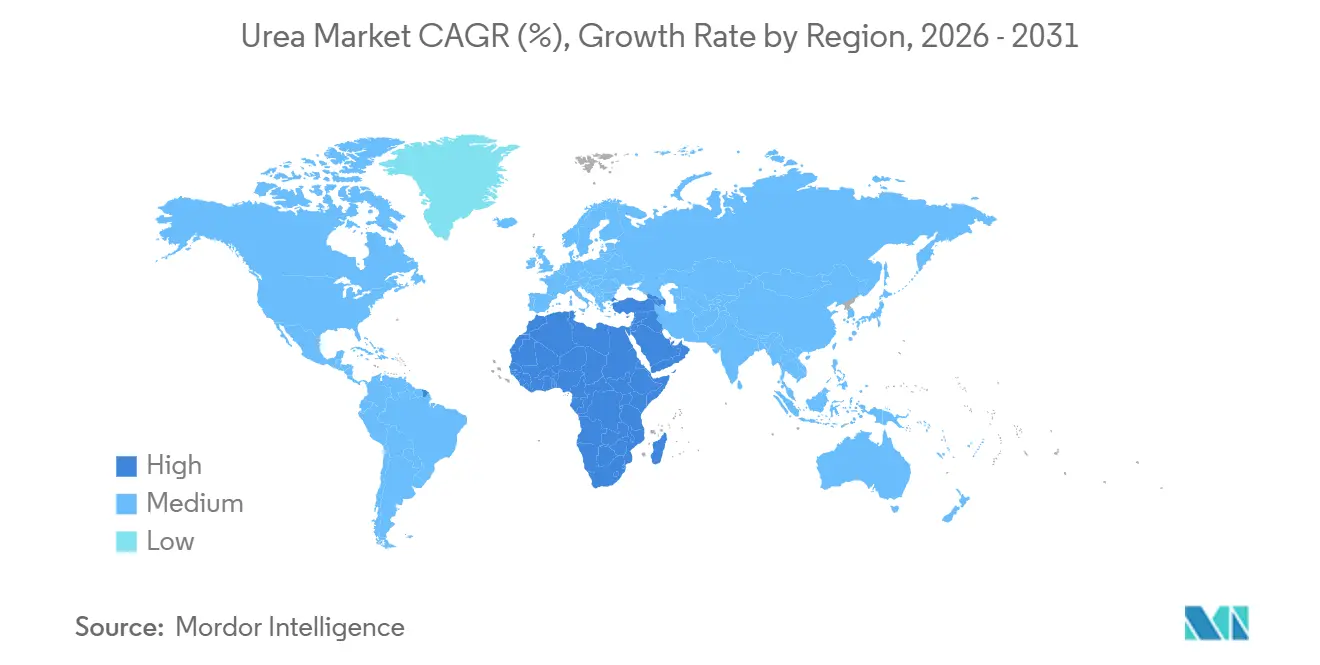

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

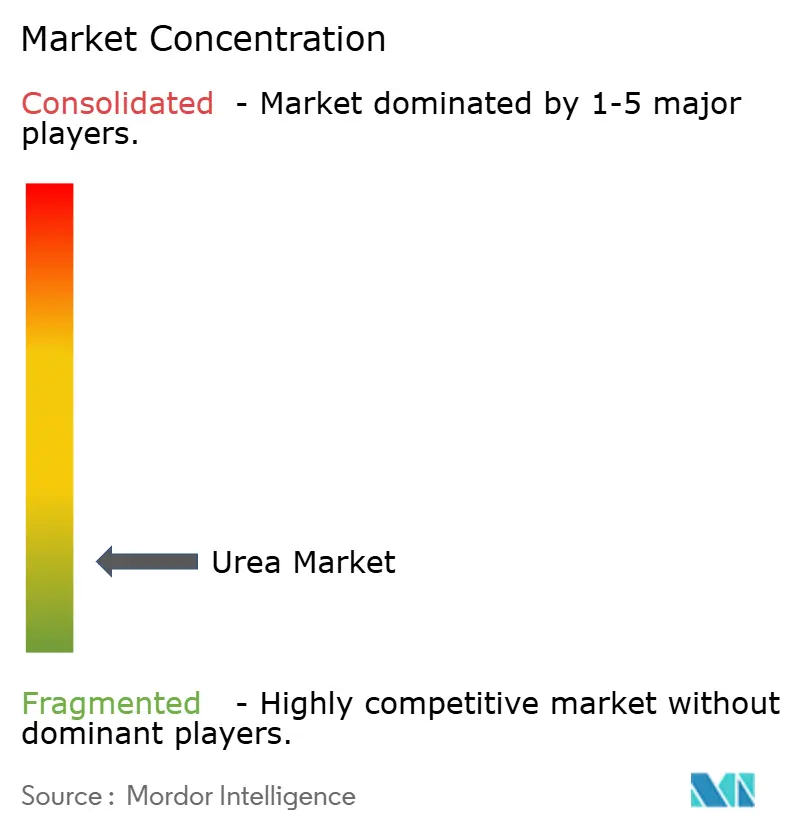

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Urée par Mordor Intelligence

Le marché de l'urée était évalué à 60,12 milliards USD en 2025 et devrait croître de 62,04 milliards USD en 2026 à 74,73 milliards USD d'ici 2031, enregistrant un CAGR de 3,20 % de 2026 à 2031. Cette croissance est portée par une demande constante des systèmes mondiaux de production alimentaire, où l'azote reste essentiel pour les rendements céréaliers et la productivité agricole globale. L'urée conserve un rôle important dans les décisions d'intrants agricoles en raison de sa teneur en azote de 46 %, la plus élevée parmi les engrais azotés solides, ce qui garantit un transport, un stockage et une application rentables sur l'ensemble du marché. Les perspectives à court terme du marché de l'urée sont influencées par des facteurs tels que les perturbations des routes commerciales, les fluctuations des coûts du gaz naturel et le renforcement des réglementations sur l'utilisation de l'azote en Europe, qui ont tous un impact sur l'économie de production et les préférences des acheteurs. Simultanément, le marché connaît des opportunités pour les produits premium et les méthodes de production à faibles émissions. Les principaux producteurs investissent dans des grades de spécialité, des partenariats autour de l'ammoniac bas carbone et de nouvelles expansions de capacité orientées vers l'exportation, contribuant à l'évolution de la dynamique du marché de l'urée.

Principaux Enseignements du Rapport

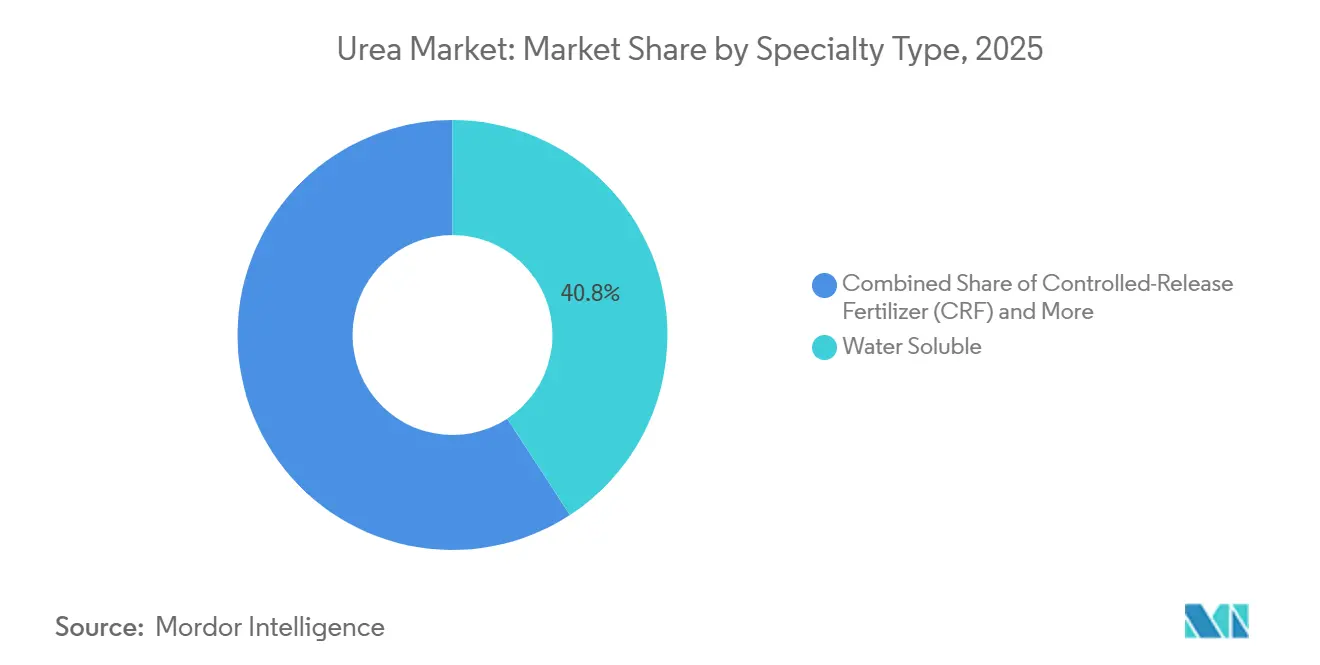

- Par type de spécialité, la part de marché de l'urée pour le segment hydrosoluble représentait la plus grande part, soit 40,8 %, en 2025, tandis que la taille du marché de l'urée pour le segment des engrais à libération contrôlée devrait croître au CAGR le plus rapide de 7,6 % de 2026 à 2031.

- Par type de culture, les grandes cultures détenaient la plus grande part de 77,6 % en 2025, tandis que les cultures horticoles devraient croître au CAGR le plus rapide de 8,9 % de 2026 à 2031.

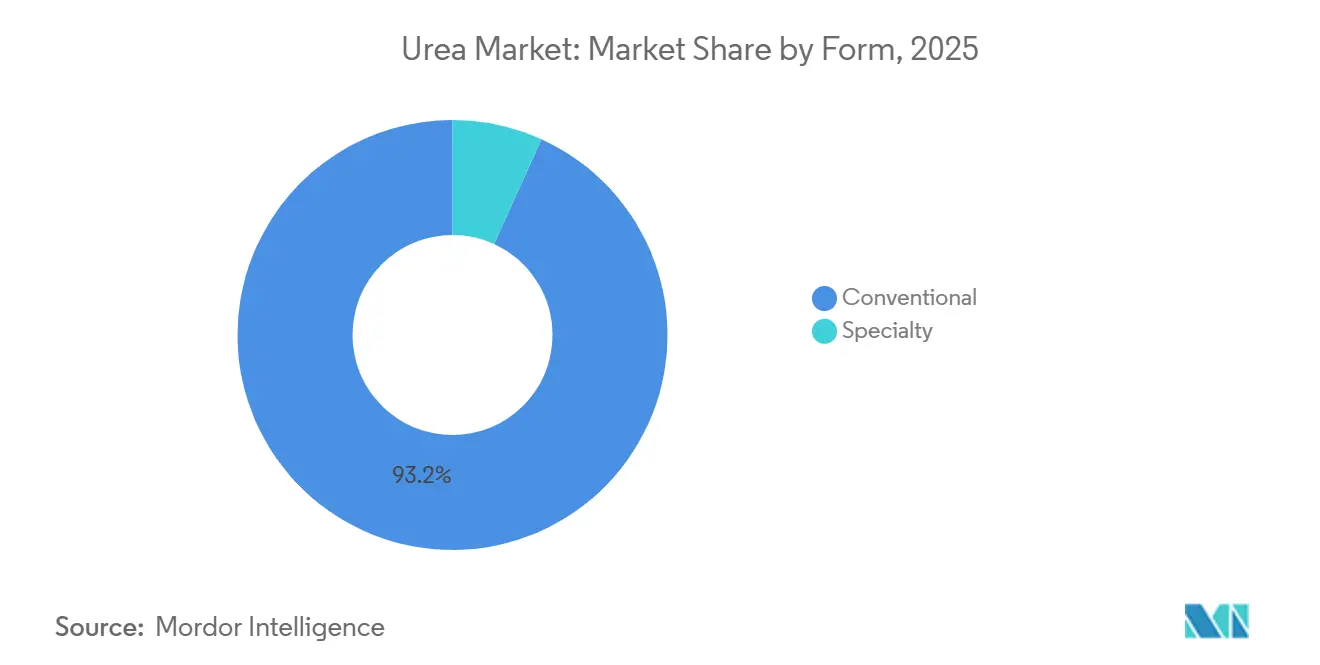

- Par forme, le segment conventionnel représentait la plus grande part de 93,2 % en 2025, et le segment spécialité devrait croître au CAGR le plus rapide de 7,0 % de 2026 à 2031.

- Par géographie, l'Asie-Pacifique détenait la plus grande part de 55,1 % en 2025, et l'Afrique devrait croître au CAGR le plus rapide de 9,5 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de l'Urée

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intensification de la culture des céréales | +1.4% | Cœur Asie-Pacifique, Afrique subsaharienne et Amérique du Sud | Moyen terme (2-4 ans) |

| Avantage de coût de l'urée par rapport aux autres engrais azotés | +1.3% | Mondial avec l'effet le plus fort en Asie du Sud et au Moyen-Orient | Court terme (≤2 ans) |

| Croissance de la demande d'engrais due à la croissance démographique et aux changements alimentaires | +1.0% | Mondial concentré en Afrique et en Asie du Sud | Long terme (≥4 ans) |

| Adoption de l'urée granulaire dans l'agriculture de précision | +0.7% | Amérique du Nord, Europe occidentale et Australie | Moyen terme (2-4 ans) |

| Ajouts de capacité d'urée verte à base d'hydrogène renouvelable | +0.6% | Europe et Moyen-Orient avec des projets pilotes en Asie-Pacifique | Long terme (≥4 ans) |

| Installations modulaires portuaires d'urée réduisant les coûts logistiques | +0.4% | Régions dépendantes des importations, notamment l'Afrique, l'Asie du Sud-Est et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intensification de la Culture des Céréales

La demande mondiale d'urée est portée par la culture extensive des principales céréales, qui sont les plus grands consommateurs d'engrais azotés. Selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), la superficie totale récoltée de blé, de riz et de maïs a atteint 601,9 millions d'hectares en 2024, marquant une augmentation de 0,52 % par rapport à 2023[1]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, "Base de données FAOSTAT sur les cultures et les produits de l'élevage (QCL)," FAO, fao.org.. Cette croissance de la culture céréalière souligne les efforts continus pour renforcer la sécurité alimentaire et maintenir la productivité agricole dans les principales régions productrices. L'urée continue d'être l'engrais azoté privilégié pour ces cultures en raison de sa teneur en azote de 46 %, de son rapport coût-efficacité et de son adéquation à la production de grandes cultures à grande échelle, soutenant ainsi la demande mondiale.

Avantage de Coût de l'Urée par Rapport aux Autres Engrais Azotés

Le marché de l'urée bénéficie de sa haute concentration en nutriments et de son rapport coût-efficacité par rapport aux engrais azotés alternatifs. Avec une teneur en azote de 46 %, l'urée permet aux agriculteurs de transporter, stocker et appliquer davantage d'azote par unité de produit que les engrais à plus faible concentration en azote. Cette caractéristique est particulièrement significative dans les régions agricoles sensibles aux prix, où les décisions d'achat d'engrais sont influencées par l'efficacité du coût des nutriments. Par exemple, selon Yara International ASA, le nitrate de calcium et d'ammonium (CAN) ne contient que 27 % d'azote, nettement moins que l'urée[2]Source : Yara International ASA, "Nitrate de calcium et d'ammonium (CAN)," Yara, yara.com.. La densité nutritive plus élevée de l'urée minimise les besoins logistiques et de manutention par unité d'azote livré, renforçant sa compétitivité sur les principaux marchés agricoles et soutenant une demande mondiale constante.

Adoption de l'Urée Granulaire dans l'Agriculture de Précision

En 2025, la technologie à débit variable était utilisée sur 68% des acres de maïs et de soja du Midwest, contre 54% deux ans auparavant[3]Source : Département de l'Agriculture des États-Unis, "Agriculture de Précision et Gestion de l'Azote 2025," USDA, usda.gov. Cette croissance met en évidence l'adoption croissante des pratiques d'agriculture de précision pour optimiser l'utilisation des intrants et améliorer les rendements. L'urée granulaire représentait la majorité des ventes d'azote solide dans ces systèmes, car ses particules à écoulement libre empêchent la ségrégation dans les applicateurs pneumatiques, assurant une application uniforme. Des essais en champ menés par Deere & Company ont démontré que son pulvérisateur ExactApply réduisait les pertes lorsqu'il était utilisé avec des grades granulaires, illustrant le potentiel d'économies de coûts et de bénéfices environnementaux. Bien que le produit soit vendu à un prix premium, il améliore la précision du placement dans des zones d'application allant de 80 à 180 kilogrammes par hectare, contribuant à de meilleures performances des cultures. Si l'adoption premium reste limitée dans les régions sensibles aux prix, les installations dotées d'une capacité de granulation atteignent des marges plus élevées en Amérique du Nord et en Europe occidentale, portées par la demande d'intrants agricoles avancés.

Ajouts de Capacité d'Urée Verte à Base d'Hydrogène Renouvelable

La capacité d'ammoniac vert a atteint 4,1 millions de tonnes métriques en 2025, et des projets totalisant 6,8 millions de tonnes métriques sont prévus avant 2028[4]Source : Agence Internationale pour les Énergies Renouvelables, "Production d'Hydrogène Vert et d'Ammoniac 2025," IRENA, irena.org . L'installation de 75 000 tonnes métriques de Yara International ASA en Norvège a réalisé le premier lot commercial d'urée neutre en carbone sous certification de l'Union Européenne début 2025. OCI N.V. investit 500 millions USD au Texas pour produire 1,1 million de tonnes métriques d'ammoniac vert d'ici 2027, dont 60% destinés à l'urée, ciblant une prime de 40 à 60 USD auprès des acheteurs californiens et européens. Ces initiatives progressent à mesure que les taxes carbone aux frontières se profilent, bien que les changements de subventions restent une menace. Néanmoins, l'approvisionnement bas carbone est appelé à remodeler les stratégies d'approvisionnement sur les marchés réglementés.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix du gaz naturel augmentant les coûts de production | -1.2% | Mondial avec la plus forte pression en Europe et en Asie dépendante des importations | Court terme (≤2 ans) |

| Renforcement des réglementations sur le ruissellement et les gaz à effet de serre concernant l'utilisation de l'azote | -0.9% | Amérique du Nord et Union Européenne avec de nouvelles règles émergentes en Australie | Moyen terme (2-4 ans) |

| Menace de substitution par le nitrate d'ammonium et les engrais azotés | -0.7% | Europe, Amérique du Nord et certains marchés d'Amérique du Sud | Moyen terme (2-4 ans) |

| Perturbations géopolitiques des routes commerciales | -0.6% | Mondial avec des impacts importants en Afrique, en Amérique du Sud et en Asie du Sud-Est | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du Gaz Naturel Augmentant les Coûts de Production

Le gaz naturel représente une part significative des coûts de trésorerie de l'urée dans les régions à forte consommation de gaz. Les installations européennes ont cessé leur production début 2025 en raison des prix élevés sur les hubs, soulignant l'impact des coûts énergétiques sur l'économie de production. Aux États-Unis, les moyennes du Henry Hub sont prévues à 3,80 USD par million d'unités thermiques britanniques en 2026, avec des fluctuations potentielles pouvant entraîner un écart de 160%, compliquant la planification budgétaire et introduisant une incertitude significative pour les producteurs. Selon CF Industries Holdings, Inc., une hausse des prix du gaz naturel alourdit sa courbe de coûts, soulignant l'impact critique des prix de l'énergie sur la rentabilité. En conséquence, la visibilité des marges dépend des contrats de carburant ou de l'intégration du gaz renouvelable, deux options qui nécessitent des investissements en capital substantiels que de nombreuses entreprises de taille intermédiaire pourraient ne pas avoir, limitant potentiellement leur compétitivité sur le marché.

Perturbations Géopolitiques des Routes Commerciales

Les sanctions sur les engrais russes et biélorusses ont redirigé 12 millions de tonnes métriques depuis 2024, contraignant le Brésil à s'approvisionner en volumes supplémentaires au Moyen-Orient et en Chine avec une prime de fret. Ce changement a eu un impact significatif sur les flux commerciaux mondiaux, augmentant la dépendance à l'égard de fournisseurs alternatifs et augmentant les coûts de transport. Les problèmes de sécurité en mer Rouge ont causé des retards allant jusqu'à 15 jours pour les expéditions du Golfe Arabique vers l'Afrique de l'Est en 2025, aggravant encore les chaînes d'approvisionnement. Les producteurs situés le long de routes alternatives ont redirigé leurs approvisionnements pour profiter des primes au comptant, soulignant les avantages des portefeuilles diversifiés tout en laissant les nations dépendantes des importations vulnérables à des pénuries abruptes. Ces développements soulignent le besoin critique de stratégies de chaîne d'approvisionnement résilientes pour atténuer les risques associés aux perturbations géopolitiques et logistiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type de spécialité : l'hydrosoluble ancre les revenus tandis que l'engrais à libération contrôlée (CRF) stimule la croissance premium

Le segment de l'urée hydrosoluble représentait la plus grande part de marché, soit 40,8 %, en 2025. Cette domination est attribuée à son utilisation extensive dans la fertigation, la culture en serre et les systèmes horticoles à haute valeur ajoutée, où la solubilité complète et la distribution uniforme des nutriments sont essentielles. Les agriculteurs privilégient de plus en plus les grades hydrosolubles en raison de leur compatibilité avec les systèmes d'irrigation modernes et de leur capacité à soutenir une gestion précise de l'azote. La demande reste particulièrement forte dans la culture protégée et la production intensive de cultures, où une application précise a un impact significatif sur la productivité et la qualité des cultures. Ces facteurs continuent d'établir l'urée hydrosoluble comme le principal contributeur de valeur au sein du segment spécialité.

Le segment des engrais à libération contrôlée (CRF) devrait croître au CAGR le plus rapide de 7,6 % de 2026 à 2031. Cette croissance est portée par la demande croissante de produits qui améliorent l'efficacité d'utilisation de l'azote et minimisent les pertes de nutriments par lessivage et volatilisation. Les technologies à libération contrôlée garantissent une disponibilité constante des nutriments tout au long du développement des cultures tout en réduisant la fréquence des applications. L'adoption est en hausse dans les systèmes horticoles, de gazon, d'ornement et d'agriculture de précision, où l'efficacité et la durabilité sont prioritaires. Les engrais à libération lente répondent aux besoins intermédiaires entre les produits conventionnels et premium, tandis que les formats liquides bénéficient de la mise en œuvre croissante de pratiques d'irrigation de précision et de gestion des nutriments.

Par type de culture : les grandes cultures verrouillent le volume tandis que l'horticulture redéfinit l'équation de valeur

Les grandes cultures représentaient la plus grande part de marché de 77,6 % en 2025. Ce segment reste le principal consommateur d'urée en raison de la culture extensive de céréales, d'oléagineux, de coton et d'autres cultures de base dans les principales régions agricoles. L'azote est un nutriment essentiel influençant la productivité dans ces systèmes, faisant de l'urée un engrais largement utilisé. La culture à grande échelle et les pratiques de fertilisation établies dans ce segment continuent de stimuler une forte demande en volume. L'échelle de la production de grandes cultures fournit une base stable pour le marché, garantissant que l'urée reste un composant clé de la consommation mondiale d'engrais azotés.

Les cultures horticoles devraient croître au CAGR le plus rapide de 8,9 % de 2026 à 2031. Cette croissance est portée par la production croissante de fruits, de légumes et de cultures spécialisées, qui nécessitent une gestion précise des nutriments et des intrants agricoles à plus haute valeur ajoutée. Les agriculteurs de ce segment adoptent de plus en plus des formulations d'urée spéciales pour améliorer la disponibilité des nutriments, améliorer la qualité des cultures et augmenter l'efficacité de la production. De plus, l'expansion de la culture protégée, de l'agriculture en serre et des systèmes de production à haute intensité soutient cette croissance. Bien que les cultures de gazon et d'ornement représentent un segment plus petit, elles contribuent à la demande de produits premium, renforçant la tendance vers des solutions azotées à valeur ajoutée.

Par forme : les produits conventionnels dominent le volume tandis que les formats spéciaux mènent la trajectoire de croissance

L'urée conventionnelle représentait la plus grande part de marché de 93,2 % en 2025. Cette domination est attribuée à son accessibilité financière, sa large disponibilité et son utilisation extensive dans les systèmes agricoles à grande échelle. Elle reste la principale source d'azote pour les agriculteurs recherchant des solutions de fertilisation rentables, en particulier dans les économies agricoles en développement. Les réseaux de distribution établis et la familiarité des agriculteurs renforcent davantage sa position. Bien que l'intérêt pour les formulations avancées soit croissant, l'urée conventionnelle continue d'être le choix privilégié pour les systèmes de cultures à grande superficie en raison de son accessibilité et de son rapport coût-nutriment favorable.

Le segment de l'urée spéciale devrait croître au CAGR le plus rapide de 7,0 % de 2026 à 2031. Cette croissance est portée par l'adoption croissante de l'agriculture de précision, des initiatives de gestion environnementale et de la demande d'une meilleure efficacité d'utilisation des nutriments. Les produits à efficacité améliorée, notamment les formulations à libération contrôlée, à libération lente et hydrosolubles, gagnent en popularité dans les systèmes de production où les pertes de nutriments posent des défis économiques importants. L'adoption est particulièrement forte dans les cultures à haute valeur ajoutée, les exploitations agricoles intensives et les régions soumises à des réglementations environnementales plus strictes. À mesure que la sensibilisation aux avantages de la gestion des nutriments augmente, les produits d'urée spéciale devraient capter une plus grande part de la valeur du marché tout en complétant la demande d'engrais conventionnels.

Analyse Géographique

L'Asie-Pacifique représentait la plus grande part de marché de 55,1 % en 2025. Cette position de leadership est attribuée aux vastes activités agricoles, aux grandes superficies de culture céréalière et à la forte consommation d'engrais dans des pays tels que la Chine, l'Inde et l'Asie du Sud-Est. Les programmes de soutien gouvernementaux, les initiatives de sécurité alimentaire et la forte intensité des cultures soutiennent la demande d'engrais azotés dans la région. De plus, la base agricole diversifiée de la région, comprenant les céréales, les cultures de plantation, les fruits et les légumes, renforce davantage sa position. L'échelle et les modes de consommation de l'Asie-Pacifique en font un acteur clé dans les flux commerciaux mondiaux de l'urée, la planification de la production et la dynamique des prix.

L'Afrique devrait croître au CAGR le plus rapide de 9,5 % de 2026 à 2031, s'imposant comme le marché régional à la croissance la plus rapide. Cette croissance est portée par l'augmentation de la demande alimentaire, l'amélioration de l'accessibilité aux engrais et les initiatives gouvernementales visant à améliorer la productivité agricole. De nombreux pays de la région se concentrent sur l'augmentation des rendements des cultures grâce à une meilleure gestion des nutriments et à une adoption plus large des engrais. L'expansion des réseaux de distribution et les investissements dans les programmes de développement agricole soutiennent davantage la croissance du marché. L'Amérique du Sud reste un consommateur important d'engrais azotés en raison de ses vastes systèmes de production céréalière. Pendant ce temps, le Moyen-Orient continue de jouer un rôle essentiel dans la chaîne d'approvisionnement mondiale, tirant parti de sa base de production d'engrais azotés compétitive pour répondre à la demande internationale.

L'Europe et l'Amérique du Nord sont des marchés clés en raison de leur impact sur l'adoption des technologies, les réglementations environnementales et les pratiques avancées de gestion des nutriments. Les producteurs et les agriculteurs de ces régions accordent la priorité aux améliorations de l'efficacité d'utilisation de l'azote grâce à l'agriculture de précision et aux engrais à efficacité améliorée. Les cadres réglementaires visant à réduire les émissions et à gérer les nutriments stimulent l'adoption de formulations spéciales. De plus, les infrastructures agricoles avancées et les investissements importants dans la recherche favorisent l'innovation dans les méthodes d'application des engrais. Ces éléments établissent les deux régions comme des contributeurs importants à l'adoption de produits premium et à des pratiques durables de gestion des nutriments.

Paysage Concurrentiel

La concentration du marché reste faible, les cinq principaux fournisseurs, Yara International ASA, CF Industries Holdings, Inc., OCI N.V., SABIC Agri-Nutrients Company et Nutrien Ltd., détenant une part limitée du marché. Yara International ASA, CF Industries Holdings, Inc. et OCI N.V. exploitent des complexes ammoniac-urée entièrement intégrés qui leur permettent de basculer entre les produits en fonction de l'évolution des écarts, amortissant ainsi les chocs sur les marges. Les coopératives indiennes, notamment Indian Farmers Fertiliser Cooperative Limited (IFFCO) et Krishak Bharati Cooperative Limited (KRIBHCO), vendent la majeure partie de leur production dans le cadre de contrats gouvernementaux à long terme qui garantissent un flux de trésorerie stable même lors des baisses de prix.

Les entreprises du Moyen-Orient, telles que SABIC Agri-Nutrients Company et Qatar Fertiliser Company (QAFCO), bénéficient d'un accès à du gaz naturel à prix compétitif, permettant des coûts de production d'urée plus bas et renforçant leur compétitivité sur les marchés d'exportation mondiaux. Les investissements stratégiques sont de plus en plus orientés vers l'intégration en amont dans la production d'ammoniac vert afin d'améliorer la durabilité et de réduire l'intensité carbone au sein des chaînes de valeur des engrais azotés. Ces entreprises se concentrent également sur l'amélioration de l'efficacité opérationnelle grâce à la modernisation des installations, à l'optimisation des processus et aux projets d'expansion des capacités. Leur capacité à produire de grands volumes d'urée rentable garantit la fiabilité de l'approvisionnement et souligne l'importance de la région dans le commerce mondial de l'urée et la dynamique des prix.

L'adoption technologique parmi les acteurs de taille intermédiaire progresse rapidement. Indian Farmers Fertiliser Cooperative Limited (IFFCO) a vendu 26,5 millions de flacons de Nano Urea Plus en 2025, remplaçant les nutriments conventionnels, soulignant son potentiel à impacter significativement les indicateurs de volume. Des entreprises émergentes comme Fertiberia intègrent les énergies renouvelables dans leurs unités de production d'ammoniac pour fournir des produits bas carbone à prix premium à l'Europe et à l'Afrique du Nord, soulignant l'importance croissante de l'intensité carbone aux côtés du prix et de la logistique comme différenciateurs clés.

Leaders de l'Industrie de l'Urée

CF Industries Holdings, Inc.

Nutrien Ltd.

OCI N.V.

SABIC Agri-Nutrients Company

Yara International ASA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Décembre 2025 : Le groupe Uralchem a signé un protocole d'accord (MoU) avec les entreprises publiques indiennes Rashtriya Chemicals and Fertilizers (RCF), National Fertilizers Limited (NFL) et Indian Potash Limited (IPL) pour développer une usine de coentreprise d'urée en Russie avec une capacité de production de 1,8 à 2 millions de tonnes métriques. Le projet vise à garantir des approvisionnements à long terme en engrais pour l'Inde et sera financé par des entreprises indiennes, en utilisant de l'ammoniac provenant de Togliattiazot JSC.

- Décembre 2025 : La société d'ingénierie italienne Saipem a obtenu deux contrats importants de Dangote Fertilizer pour fournir des services technologiques et d'ingénierie pour six unités d'urée à haute capacité. Ces unités comprennent quatre au Nigeria et deux en Éthiopie, chacune avec une capacité de 4 235 tonnes métriques par jour (MTPD). Les usines utiliseront la technologie brevetée d'urée de Snamprogetti, augmentant considérablement la capacité globale de production d'urée de l'Afrique.

- Décembre 2025 : Adecoagro S.A. a acquis une participation de 90 % dans Profertil S.A. pour environ 1,1 milliard USD, devenant l'actionnaire majoritaire du plus grand producteur d'urée granulaire d'Amérique du Sud et renforçant sa position sur le marché régional des engrais azotés.

- Octobre 2025 : United Capital Fertilizer (UCF) a lancé une usine de fabrication d'urée d'une valeur de 641 millions USD à Chilanga, en Zambie. Cette installation représente une étape importante dans le plan de la Zambie visant à doubler sa production d'engrais et à s'établir comme un pôle agricole régional. L'usine vise à réduire la dépendance de la Zambie aux importations.

Périmètre du Rapport sur le Marché Mondial de l'Urée

L'engrais urée est un composé organique riche en azote à haute concentration, chimiquement connu sous le nom de carbamide, avec la formule CO(NH2)2. C'est l'engrais azoté solide le plus utilisé dans le monde. Le rapport sur le marché de l'urée est segmenté par type de spécialité (engrais à libération contrôlée (CRF), engrais liquide, engrais à libération lente (SRF) et hydrosoluble), par type de culture (grandes cultures, cultures horticoles, et gazon et ornement), par forme (conventionnelle et spécialité), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Engrais à Libération Contrôlée (CRF) | Enrobage Polymère |

| Enrobage Polymère-Soufre | |

| Autres | |

| Engrais Liquide | |

| Engrais à Libération Lente (SRF) | |

| Hydrosoluble |

| Grandes Cultures |

| Cultures Horticoles |

| Gazon et Ornementaux |

| Conventionnel |

| Spécialité |

| Amérique du Nord | Canada |

| Mexique | |

| États-Unis | |

| Reste de l'Amérique du Nord | |

| Europe | France |

| Allemagne | |

| Italie | |

| Pays-Bas | |

| Russie | |

| Espagne | |

| Ukraine | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Australie |

| Bangladesh | |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Pakistan | |

| Philippines | |

| Thaïlande | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Argentine |

| Brésil | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Turquie |

| Arabie Saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Nigeria |

| Afrique du Sud | |

| Reste de l'Afrique |

| Par Type de Spécialité | Engrais à Libération Contrôlée (CRF) | Enrobage Polymère |

| Enrobage Polymère-Soufre | ||

| Autres | ||

| Engrais Liquide | ||

| Engrais à Libération Lente (SRF) | ||

| Hydrosoluble | ||

| Par Type de Culture | Grandes Cultures | |

| Cultures Horticoles | ||

| Gazon et Ornementaux | ||

| Par Forme | Conventionnel | |

| Spécialité | ||

| Par Géographie | Amérique du Nord | Canada |

| Mexique | ||

| États-Unis | ||

| Reste de l'Amérique du Nord | ||

| Europe | France | |

| Allemagne | ||

| Italie | ||

| Pays-Bas | ||

| Russie | ||

| Espagne | ||

| Ukraine | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Australie | |

| Bangladesh | ||

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Pakistan | ||

| Philippines | ||

| Thaïlande | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Argentine | |

| Brésil | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Turquie | |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Nigeria | |

| Afrique du Sud | ||

| Reste de l'Afrique | ||

Définition du marché

- NIVEAU D'ESTIMATION DU MARCHÉ - Les estimations du marché pour les différents types d'engrais ont été réalisées au niveau du produit et non au niveau du nutriment.

- TYPES DE NUTRIMENTS COUVERTS - Urée : Engrais Conventionnel, Engrais Urée à Libération Contrôlée et Engrais Urée à Libération Lente

- TAUX MOYEN D'APPLICATION DES NUTRIMENTS - Il s'agit du volume moyen de nutriments consommés par hectare de terres agricoles dans chaque pays.

- TYPES DE CULTURES COUVERTS - Grandes Cultures : Céréales, Légumineuses, Oléagineux et Cultures Fibreuses Horticulture : Fruits, Légumes, Cultures de Plantation et Épices, Gazon et Ornementaux

| Mot-clé | Définition |

|---|---|

| Engrais | Substance chimique appliquée aux cultures pour assurer les besoins nutritionnels, disponible sous diverses formes telles que granulés, poudres, liquide, hydrosoluble, etc. |

| Engrais Spécialité | Utilisé pour une efficacité accrue et une disponibilité des nutriments appliqué par le sol, foliaire et la fertigation. Comprend les CRF, SRF, engrais liquides et engrais hydrosolubles. |

| Engrais à Libération Contrôlée (CRF) | Enrobés de matériaux tels que polymère, polymère-soufre et d'autres matériaux tels que les résines pour assurer la disponibilité des nutriments pour la culture tout au long de son cycle de vie. |

| Engrais à Libération Lente (SRF) | Enrobés de matériaux tels que le soufre, le neem, etc., pour assurer la disponibilité des nutriments pour la culture sur une période plus longue. |

| Engrais Foliaires | Comprennent à la fois des engrais liquides et hydrosolubles appliqués par application foliaire. |

| Engrais Hydrosolubles | Disponibles sous diverses formes incluant liquide, poudre, etc., utilisés en mode d'application foliaire et par fertigation. |

| Fertigation | Engrais appliqués par différents systèmes d'irrigation tels que l'irrigation goutte à goutte, la micro-irrigation, l'irrigation par aspersion, etc. |

| Ammoniac Anhydre | Utilisé comme engrais, directement injecté dans le sol, disponible sous forme liquide gazeuse. |

| Superphosphate Simple (SSP) | Engrais phosphaté contenant uniquement du phosphore dont la teneur est inférieure ou égale à 35%. |

| Triple Superphosphate (TSP) | Engrais phosphaté contenant uniquement du phosphore supérieur à 35%. |

| Engrais à Efficacité Améliorée | Engrais enrobés ou traités avec des couches supplémentaires de divers ingrédients pour les rendre plus efficaces par rapport aux autres engrais. |

| Engrais Conventionnel | Engrais appliqués aux cultures par des méthodes traditionnelles incluant l'épandage à la volée, le placement en ligne, l'enfouissement dans le sol, etc. |

| Micronutriments Chélatés | Engrais micronutriments enrobés d'agents chélatants tels que EDTA, EDDHA, DTPA, HEDTA, etc. |

| Engrais Liquides | Disponibles sous forme liquide, principalement utilisés pour l'application d'engrais aux cultures par voie foliaire et par fertigation. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement