Taille et Part du Marché des Engrais du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 13.0 Milliards de dollars |

| Taille du Marché (2026) | 13.53 Milliards de dollars |

| Taille du Marché (2031) | 16.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.06% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Engrais du CCG par Mordor Intelligence

La taille du marché des engrais du CCG devrait croître de 13,0 milliards USD en 2025 à 13,53 milliards USD en 2026 et devrait atteindre 16,53 milliards USD d'ici 2031, à un TCAC de 4,06 % sur la période 2026-2031. La croissance du marché est soutenue par la disponibilité immédiate de gaz naturel comme matière première, les initiatives de diversification menées par les gouvernements, et l'augmentation de la capacité de production d'ammoniac bleu et vert. La demande constante de l'Inde, du Brésil et de l'Asie du Sud-Est, combinée aux subventions régionales soutenant la production orientée vers l'exportation, maintient la dynamique du marché et permet aux producteurs de dégager des marges rentables. Selon la Base de Données Statistiques Corporative de l'Organisation des Nations Unies pour l'Alimentation et l'Agriculture, la production de légumes d'Oman a augmenté de 10,5 millions de tonnes métriques en 2022 à 11,1 millions de tonnes métriques en 2023, stimulant une demande plus élevée en engrais au cours de la période de prévision. Les opérations intégrées de l'Arabie Saoudite renforcent la position du CCG en tant que plaque tournante mondiale des exportations d'engrais, les installations de production d'azote du Qatar, et l'infrastructure logistique efficace des Émirats Arabes Unis. Le marché présente des opportunités à long terme dans les produits premium à faible teneur en carbone, tout en faisant face à des défis à court terme liés à la volatilité des prix des matières premières, à la congestion portuaire et à des réglementations environnementales plus strictes qui augmentent les coûts opérationnels.

Principaux Enseignements du Rapport

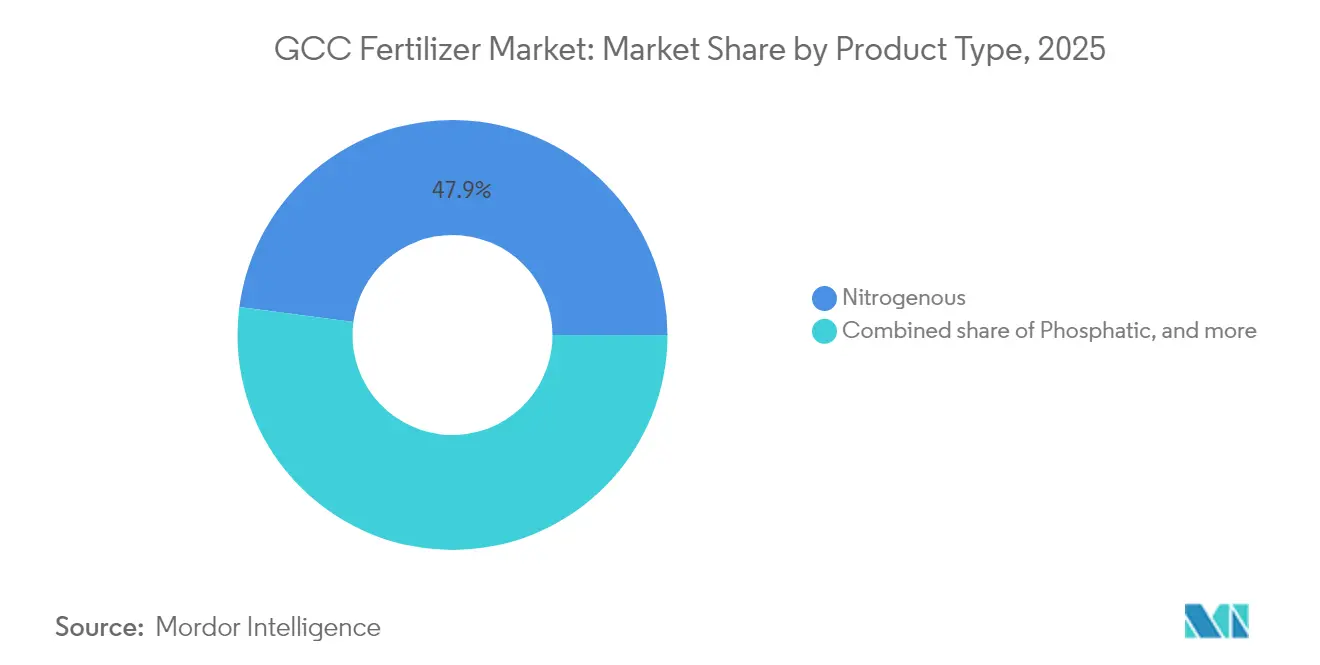

- Par type de produit, les engrais azotés ont capté 47,92 % de la part du marché des engrais du CCG en 2025, tandis que les engrais à micronutriments devraient se développer à un TCAC de 7,78 % jusqu'en 2031.

- Par application, les céréales et grains représentaient 42,12 % de la taille du marché des engrais du CCG en 2025, tandis que les fruits et légumes devraient croître à un TCAC de 7,46 % jusqu'en 2031.

- Par pays, l'Arabie Saoudite représentait 42,83 % de la part de marché en 2025, tandis qu'Oman devrait croître à un TCAC de 6,08 % jusqu'en 2031.

- La concentration du marché est modérée, les cinq premières entreprises — SABIC Agri-Nutrients (Saudi Basic Industries Corporation), Qatar Fertilizer Company, Saudi Arabian Mining Company – Ma'aden, Gulf Petrochemical Industries Company (B.S.C.) et Oman Indian Fertilizer Company (OMIFCO) — détenant collectivement la majorité de la part de marché en 2024. >

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Engrais du CCG

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression croissante sur la sécurité alimentaire mondiale | +1.2% | Mondial, avec une demande concentrée en Inde, au Brésil et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Expansion de la capacité de production d'ammoniac à base de gaz naturel dans le CCG | +0.8% | L'Arabie Saoudite, les Émirats Arabes Unis et le Qatar sont en tête de la production régionale | Long terme (≥ 4 ans) |

| Subventions gouvernementales pour la production orientée vers l'exportation | +0.6% | Arabie Saoudite, Émirats Arabes Unis et Qatar, avec des initiatives soutenues par l'État | Moyen terme (2-4 ans) |

| Plateformes d'exportation d'ammoniac bleu/vert permettant une tarification premium | +0.7% | Les Émirats Arabes Unis et l'Arabie Saoudite ciblent les marchés européens et asiatiques | Long terme (≥ 4 ans) |

| Mandats de captage du carbone stimulant la demande d'urée à faible teneur en carbone | +0.5% | Mondial, avec les exigences de conformité au Mécanisme d'Ajustement Carbone aux Frontières européen | Moyen terme (2-4 ans) |

| Plateformes d'agronomie numérique stimulant l'utilisation localisée des engrais | +0.4% | Arabie Saoudite et Émirats Arabes Unis avec des initiatives d'agriculture intelligente | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pression Croissante sur la Sécurité Alimentaire Mondiale

Les préoccupations accrues concernant la disponibilité alimentaire maintiennent le marché des engrais du CCG étroitement lié aux cycles d'approvisionnement des grands pays importateurs. Les appels d'offres reportés de l'Inde au début de 2024 ont provoqué un assouplissement temporaire des prix, mais la demande a rebondi lorsque le Brésil a réservé 530,4 millions USD d'urée qatarie plus tard dans l'année, soulignant l'importance de la région dans la stabilisation des approvisionnements mondiaux en céréales[1]Source : Banque Mondiale, « Exportations d'urée par pays 2022 », wits.worldbank.org. Les importateurs s'appuient sur la production constante du CCG pour protéger les récoltes de blé, de riz et de maïs qui nourrissent près de 3 milliards de personnes, poussant les exportateurs à maintenir des calendriers d'expédition robustes même pendant les creux de prix. Les exportateurs saoudiens prévoient d'augmenter les volumes d'exportation d'urée entre 2019 et 2026 grâce à des contrats d'approvisionnement à long terme qui protègent les acheteurs contre les perturbations d'approvisionnement[2]Source : MDPI, « Engrais saoudiens et leur impact sur la sécurité alimentaire mondiale 2023 », mdpi.com. Une consommation de base plus élevée soutient des taux d'utilisation sains dans les usines régionales et incite à de nouvelles augmentations de capacité dans les mélanges azotés et spéciaux.

Expansion de la Capacité de Production d'Ammoniac à Base de Gaz Naturel dans le CCG

Le gaz à faible coût reste le socle concurrentiel du marché des engrais du CCG. En 2024, SABIC Agri-Nutrients a sécurisé les matières premières pour un projet d'ammoniac bleu de 1,2 million de tonnes métriques par an à Jubail, tandis que Ta'ziz aux Émirats Arabes Unis a alloué 2 milliards USD pour construire une infrastructure capable d'exporter 1 million de tonnes métriques d'ammoniac à faible teneur en carbone d'ici 2027. L'unité Qafco-7 du Qatar, dont le démarrage est prévu en 2026, renforce le leadership azoté du pays grâce à un plan d'investissement quinquennal de 10,8 milliards QR (2,97 milliards USD). Bien que les prix au comptant de l'ammoniac se soient assouplis à 400–420 USD par tonne métrique fin 2024, les producteurs du CCG disposant d'un approvisionnement en gaz intégré maintiennent leur résilience des marges et sont prêts à supplanter les concurrents à coûts plus élevés lorsque les prix se resserreront à nouveau. La consolidation reste probable car l'échelle et l'efficacité énergétique déterminent la survie à long terme.

Subventions Gouvernementales pour la Production Orientée vers l'Exportation

Les incitations fiscales restent au cœur du secteur des engrais du CCG. La Vision 2030 de l'Arabie Saoudite oriente les capitaux du Fonds de Développement Agricole vers les infrastructures de fabrication, alignant la capacité en engrais sur un objectif de PIB hors pétrole de 2,6 billions SAR (699 milliards USD) d'ici la fin de la décennie. Un soutien industriel similaire aux Émirats Arabes Unis, rendu possible par une économie de 536,8 milliards USD projetée pour croître de 4,2 % en 2024, sous-tend les accords sur les matières premières et les frais logistiques réduits qui renforcent la compétitivité à l'exportation. Oman oriente les fonds de la Vision 2040 vers la recherche sur les bioengrais afin de réduire la dépendance aux importations de nutriments et de favoriser une agriculture résiliente au changement climatique. Les subventions garantissent que les usines régionales fonctionnent près de leur capacité nominale même lors des baisses de demande, ancrant le marché des engrais du CCG contre les chocs macroéconomiques.

Plateformes d'Exportation d'Ammoniac Bleu et Vert Permettant une Tarification Premium

Les mandats de décarbonation européens et asiatiques accroissent l'appétit pour les nutriments à faible teneur en carbone certifiés, et le CCG se mobilise rapidement pour les fournir. L'acquisition par ADNOC de la participation d'OCI dans Fertiglobe pour 13,28 milliards AED (3,62 milliards USD) consolide le contrôle sur la plus grande plateforme maritime mondiale d'urée et d'ammoniac. La coentreprise de Mitsui à Al Ruwais expédiera 1 million de tonnes métriques d'ammoniac propre par an à partir de 2027, tirant parti du réseau de captage du carbone émergent des Émirats Arabes Unis d'une capacité de 5 millions de tonnes métriques par an. Les acheteurs sont prêts à payer des primes vertes de 30 à 60 USD par tonne métrique, compensant l'intensité capitalistique plus élevée. Ce changement stratégique positionne le marché des engrais du CCG pour monétiser les exigences de durabilité tout en préservant son avantage en matière de matières premières.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières en gaz naturel | -0.9% | Arabie Saoudite, Émirats Arabes Unis et Qatar avec une production dépendante du gaz | Court terme (≤ 2 ans) |

| Réglementations environnementales mondiales strictes sur le ruissellement d'azote | -0.6% | Mondial, avec le MACF européen et les normes de qualité de l'eau | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans les ports du Golfe Arabique | -0.4% | Infrastructure d'exportation des Émirats Arabes Unis, de l'Arabie Saoudite et du Qatar | Court terme (≤ 2 ans) |

| Adoption accélérée d'alternatives à la nutrition des cultures | -0.3% | À l'échelle du CCG, avec les marchés avancés en tête de l'adoption | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières en Gaz Naturel

Malgré un accès privilégié au gaz associé, les producteurs régionaux ne sont pas à l'abri des fluctuations de prix mondiales qui resserrent les marges et érodent l'EBITDA. Les résultats du premier semestre 2024 de Fertiglobe ont chuté en raison de la hausse des coûts de transfert du gaz qui a comprimé les marges, même si le chiffre d'affaires a dépassé 1 milliard USD. Une baisse des prix au comptant de l'ammoniac à 400 USD par tonne métrique a contraint les petites usines à réduire leur production, exposant une fracture structurelle entre les géants intégrés et les opérateurs marchands. La domination en amont de Saudi Aramco amortit les fournisseurs nationaux, mais les dépenses de subventions s'intensifient lorsque les références internationales s'envolent. La volatilité persistante complique les cycles de planification des investissements pour le déblocage des goulots d'étranglement des installations existantes sur l'ensemble du marché des engrais du CCG.

Réglementations Environnementales Mondiales Strictes sur le Ruissellement d'Azote

Des relevés de nitrates dans les eaux souterraines atteignant jusqu'à 380 mg/L dans l'est de l'Arabie Saoudite mettent en évidence les coûts écologiques liés à une utilisation excessive d'azote. Les directives européennes sur le ruissellement des nutriments réduisent les seuils acceptables, et le Système d'Échange de Quotas d'Émissions reconnaît désormais des critères de fixation permanente du CO₂ qui influencent les classifications des engrais[3]Source : Commission Européenne, « C(2024)5294 – FR », europa.eu. Les exportateurs doivent certifier à la fois les émissions liées aux produits et aux procédés, ce qui alourdit les dépenses opérationnelles. La charge de conformité risque de détourner les investissements des augmentations de capacité incrémentales vers les équipements d'atténuation, freinant le taux de croissance à long terme du marché des engrais du CCG.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Leadership Azoté et Dynamisme des Micronutriments

Les engrais azotés ont capté 47,92 % de la part du marché des engrais du CCG en 2025, soulignant le leadership en matière de coûts grâce aux matières premières et les corridors d'exportation bien établis vers l'Asie. En revanche, les volumes phosphatés progressent plus modestement à mesure que l'usine Phosphate 3 de Ma'aden, d'une valeur de 921 millions USD, augmente la capacité nominale de 3 millions de tonnes métriques par an. Les importations potassiques d'Oman, évaluées à 9,63 millions USD, mettent en évidence les lacunes d'approvisionnement régionales qui encouragent le commerce intra-CCG pour équilibrer les portefeuilles de nutriments.

Les engrais à micronutriments devraient se développer à un TCAC de 7,78 %, le plus rapide parmi tous les produits, stimulés par des recherches montrant que les régimes NPK enrichis en zinc peuvent augmenter les rendements du blé dans les sols arides. Les producteurs spécialisés utilisent la cartographie numérique des sols pour identifier les zones de carence, permettant des mélanges ciblés qui commandent des primes de prix par rapport aux produits en vrac. Ma'aden, Yara et les mélangeurs omanais privés développent des produits à base de fer chélaté et de bore pour servir l'horticulture à haute valeur ajoutée dans les complexes de serres des Émirats Arabes Unis. Des marges brutes plus élevées dans les micronutriments compensent les volumes plus faibles, renforçant leur importance stratégique au sein du marché des engrais du CCG.

Par Application : Les Céréales et Grains Dominent, les Fruits et Légumes s'Accélèrent

Les céréales et grains représentaient 42,12 % de la part du marché des engrais du CCG en 2025, le blé, le riz et le maïs constituant à la fois la stabilité alimentaire intérieure et les expéditions vers les pays importateurs nets. Les programmes agricoles saoudiens déploient du NPK et de l'urée enrobée de soufre pour améliorer les rendements céréaliers, tandis que les essais de blé hydroponique du Qatar évaluent le recyclage des solutions nutritives pour réduire les taux d'application. Des pratiques nutritives équilibrées protègent contre la salinité des sols et le lessivage de l'azote, qui restent des contraintes critiques dans l'agriculture désertique.

Les fruits et légumes représentent l'utilisation finale à la croissance la plus rapide, affichant un TCAC de 7,46 % jusqu'en 2031, à mesure que les fermes en environnement contrôlé se multiplient dans la Zone Franche de Jebel Ali à Dubaï et la ceinture péri-urbaine de Doha. Les systèmes de fertirrigation de précision délivrent des solutions de micronutriments qui optimisent les niveaux Brix et la durée de conservation, permettant aux producteurs de répondre aux spécifications des supermarchés premium. Les pulvérisations foliaires de nano-zinc dans la ceinture de mangues de Jizan améliorent les concentrations en vitamine C et en bêta-carotène sous stress thermique, illustrant l'adoption avancée de la nutrition des cultures. Les rotations de légumineuses et d'oléagineux élargissent la biodiversité de la zone racinaire, renforçant la santé des sols et soutenant la demande de mélanges de nutriments secondaires riches en calcium et en magnésium.

Analyse Géographique

L'Arabie Saoudite détient 42,83 % de la part du marché des engrais du CCG en 2025, avec une capacité d'urée de 2 793 tonnes métriques qui a généré 3,7 milliards USD d'exportations en 2024, dépassant l'Iran et l'Égypte. Le pays maintient son avantage concurrentiel grâce à l'intégration des matières premières avec le Système de Gaz Principal d'Aramco et un projet d'ammoniac bleu de 1,2 million de tonnes métriques à venir, malgré les pressions croissantes du Mécanisme d'Ajustement Carbone aux Frontières. La troisième ligne de production de phosphate de Ma'aden portera la production saoudienne à 9 millions de tonnes métriques d'ici 2027, établissant sa position parmi les trois premiers fournisseurs mondiaux de phosphate.

Oman affiche le taux de croissance le plus rapide à un TCAC de 6,08 % durant 2026-2031, utilisant les ports en eaux profondes de Sohar et Duqm pour exporter de l'urée vers l'Inde et le Brésil. Les initiatives de recherche de la Vision 2040 du pays se concentrent sur le développement d'inoculants bactériens adaptés aux sols salins. Le Qatar maintient sa position sur le marché grâce à Industries Qatar, dont le plan de dépenses d'investissement de 10,8 milliards QR (2,9 milliards USD) garantit que Qafco-7 commence ses opérations en 2026, renforçant la position de Doha en tant que fournisseur d'azote fiable. Le Koweït et Bahreïn utilisent une infrastructure d'exportation partagée pour contribuer à la compétitivité régionale tout en servant des marchés spécifiques en Afrique et en Asie du Sud.

Les Émirats Arabes Unis servent de centre logistique du marché des engrais du CCG. Avec une croissance du PIB de 4,2 % projetée pour 2024, la position fiscale du pays permet aux entités étatiques d'investir dans le stockage, le transbordement et les installations d'ammoniac propre. La présence élargie d'ADNOC dans Fertiglobe combine le gaz en amont, les terminaux intermédiaires et la commercialisation en aval, assurant un débit constant pour les complexes portuaires de Jebel Ali et KIZAD.

Paysage réglementaire

L'accès au marché des engrais dans le CCG est façonné par les contrôles nationaux des intrants agricoles et la coordination des normes à l'échelle du CCG. En Arabie saoudite, le ministère de l'Environnement, de l'Eau et de l'Agriculture (MEWA) applique la loi sur les engrais agricoles (décret royal M/4, 2002), exigeant l'enregistrement et la délivrance de licences pour les engrais et amendements du sol importés et fabriqués localement. Parallèlement, l'organisation saoudienne des normes, de la métrologie et de la qualité (SASO) gère la conformité des importations chimiques via la plateforme SABER, qui exige généralement un certificat de conformité du produit (PCoC) et un certificat de conformité de l'expédition (SCoC) pour les importations conformes.

Aux Émirats arabes unis, le ministère du Changement climatique et de l'Environnement (MOCCAE), avec l'Emirates Drug Establishment (EDE), régit l'enregistrement des engrais et les licences connexes en vertu du décret ministériel n° (784) de 2015. Cela comprend une documentation telle que des analyses de laboratoire accréditées ISO/IEC 17025 et des autorisations d'origine, tandis que les certificats d'enregistrement sont délivrés avec des périodes de validité définies (généralement cinq ans) et des exigences de renouvellement. Au niveau régional, l'Organisation du Golfe pour la normalisation (GSO) coordonne les normes entre les États membres, mais la conformité et l'application restent principalement nationales, ce qui accroît l'importance des processus spécifiques à chaque pays en matière d'enregistrement, d'étiquetage et de gestion de la qualité pour les producteurs et négociants opérant sur plusieurs marchés du CCG.

Paysage Concurrentiel

Le marché présente une consolidation modérée, cinq entreprises contrôlant une part significative du marché des engrais du CCG en 2024, notamment SABIC Agri-Nutrients (Saudi Basic Industries Corporation), Qatar Fertilizer Company, Saudi Arabian Mining Company – Ma'aden, Gulf Petrochemical Industries Company (B.S.C.) et Oman Indian Fertilizer Company (OMIFCO). L'acquisition par ADNOC de la participation d'OCI dans Fertiglobe pour 3,62 milliards USD indique une consolidation régionale accrue, permettant une commercialisation unifiée, des cycles de maintenance coordonnés et une R&D partagée dans les technologies à faible teneur en carbone. Les entreprises internationales, notamment Yara International ASA, Nutrien Ltd. et ICL Group Ltd., complètent l'offre régionale grâce à leur expertise en micronutriments et à leurs réseaux de distribution mondiaux.

SABIC et Ma'aden mettent en œuvre des systèmes de captage du carbone pour réduire les émissions de Scope 1 tout en maintenant les niveaux de production. Fertiglobe vise à réaliser 100 millions USD d'EBITDA supplémentaire d'ici 2025 grâce à son Plan d'Amélioration de la Fabrication, axé sur l'analyse de maintenance prédictive, à l'instar des initiatives numériques de Qatar Fertilizer Company. Yara et ICL augmentent leurs investissements dans les biostimulants par le biais d'acquisitions, se préparant aux changements potentiels de la demande en azote synthétique et élargissant leurs portefeuilles de nutrition des cultures.

Les producteurs se concentrent le long de la côte du Golfe Arabique pour accéder aux pipelines de matières premières et aux corridors d'ammoniac bleu, tandis que les prestataires de services se regroupent dans les zones franches émiraties pour des opérations spécialisées de stockage, de mélange et d'emballage. La mise en œuvre du Mécanisme d'Ajustement Carbone aux Frontières européen et de réglementations similaires rend la transparence de la comptabilité carbone essentielle pour l'accès au marché, bénéficiant aux producteurs disposant de systèmes de reporting Environnemental, Social et de Gouvernance établis.

Leaders du Secteur des Engrais du CCG

SABIC Agri-Nutrients (Saudi Basic Industries Corporation)

Qatar Fertilizer Company

Saudi Arabian Mining Company – Ma'aden

Gulf Petrochemical Industries Company (B.S.C.)

Oman Indian Fertilizer Company (OMIFCO)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les approbations de capacités importantes adossées à des matières premières en Arabie saoudite et à Oman élargissent le portefeuille de projets pour les chaînes de valeur conventionnelles de l'azote et intégrées du phosphate, ce qui renforce à son tour le lien entre les ajouts d'approvisionnement du CCG et les corridors d'exportation vers l'Inde, le Brésil et l'Asie du Sud-Est. En mars 2026, SABIC Agri-Nutrients a reçu l'approbation du ministère de l'Énergie pour l'allocation de matières premières destinées à sa 7ème usine à Jubail Industrial City, conçue pour produire 1,2 MMTA d'ammoniac et 2,6 MMTA d'urée. Cela renforce l'avantage d'échelle de la région dans les exportations axées sur l'urée et soutient la demande en matière de stockage portuaire, d'ensachage et de capacités de négoce autour des principaux nœuds logistiques du Golfe.

Du côté du phosphate, l'approbation de matières premières du ministère de l'Énergie accordée à Ma'aden (décembre 2025) pour le quatrième projet de phosphate, visant 1,1 million de tonnes par an d'ammoniac et 2,5 millions de tonnes par an supplémentaires de phosphate et d'engrais spécialisés, soutient une spécialisation aval plus poussée au-delà des nutriments en vrac. Des mouvements amont parallèles, tels que la mission confiée par OMIFCO à Nexant (juin 2026) pour une étude de préfaisabilité concernant une troisième ligne à Sour, pointent également vers des services d'ingénierie, des programmes de déblocage, des programmes de fiabilité et des écosystèmes d'approvisionnement susceptibles de raccourcir les cycles de projet. Au niveau des produits, les segments à la croissance la plus rapide du rapport (micronutriments et applications pour fruits et légumes) s'alignent sur l'utilisation croissante de l'agriculture en environnement contrôlé et de la fertirrigation de précision aux Émirats arabes unis et au Qatar, créant une place pour des plateformes localisées de mélange, de chélation et de conseil agronomique qui complètent la base de matières premières axée sur l'exportation du CCG tout en répondant à des exigences plus strictes en matière de durabilité et de documentation sur les marchés de destination.

Développements récents du secteur

- Mars 2026 : SABIC Agri-Nutrients a reçu l'approbation du ministère de l'Énergie pour l'allocation de matières premières afin de construire sa 7ème usine de production à Jubail Industrial City, conçue pour 1,2 MMTA d'ammoniac et 2,6 MMTA d'urée. Cette approbation renforce le portefeuille de projets à court terme pour l'azote conventionnel en Arabie saoudite et soutient une intégration accrue de l'ammoniac à base de gaz vers les exportations d'urée en aval.

- Décembre 2025 : la Saudi Arabian Mining Company (Ma'aden) a révélé avoir reçu l'approbation du ministère de l'Énergie pour l'allocation de matières premières afin de développer le quatrième projet de phosphate, visant 1,1 million de tonnes par an d'ammoniac et 2,5 millions de tonnes par an supplémentaires de production d'engrais phosphatés et spécialisés. Cette initiative renforce un complexe national phosphate-ammoniac plus important et relève le niveau de compétitivité des engrais phosphatés spécialisés fournis depuis le CCG.

- Juin 2024 : Mitsui and Co., Ltd. s'est associé à TA'ZIZ, Fertiglobe et GS Energy Corporation pour faire progresser une installation de production d'ammoniac à Al Ruwais, aux Émirats arabes unis. Cette collaboration soutient la construction d'un pôle d'ammoniac orienté vers l'exportation et renforce le rôle des Émirats arabes unis comme plateforme logistique et commerciale pour l'ammoniac transporté par voie maritime et les produits azotés en aval.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur des produits engrais consommés dans les pays du CCG, comptabilisée aux prix courants du marché tout au long de la chaîne d'approvisionnement, et utilisée principalement pour la nutrition des cultures et l'amélioration du rendement en agriculture.

Exclusions du périmètre : nous excluons les amendements du sol non-engrais et les produits phytosanitaires autonomes qui ne sont pas vendus comme produits nutritifs.

Aperçu de la segmentation

- Par Type de Produit

- Azotés

- Urée

- Nitrate d'Ammonium

- Sulfate d'Ammonium

- Ammoniac

- Nitrate de Calcium et d'Ammonium (NCA)

- Autres Engrais Azotés

- Phosphatés

- Phosphate Monoammonique (MAP)

- Phosphate Diammonique (DAP)

- Triple Superphosphate (TSP)

- Autres Engrais Phosphatés

- Potassiques

- Chlorure de Potassium (MOP)

- Sulfate de Potassium (SOP)

- Engrais à Nutriments Secondaires

- Engrais à Micronutriments

- Azotés

- Par Application

- Céréales et Grains

- Légumineuses et Oléagineux

- Fruits et Légumes

- Cultures Commerciales

- Gazons et Plantes Ornementales

- Par Pays

- Arabie Saoudite

- Émirats Arabes Unis

- Qatar

- Oman

- Koweït

- Bahreïn

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour établir un point de départ, nous avons cartographié la demande en nutriments du CCG à l'aide de séries de données publiques stables d'une année à l'autre. Cela comprenait FAOSTAT pour les indicateurs d'utilisation des engrais, UN Comtrade pour les flux commerciaux, ainsi que les séries macroéconomiques de la Banque mondiale et du FMI pour le contexte monétaire et inflationniste. Pour les surfaces cultivées et les signaux de politique, nous avons également examiné les ministères de l'Agriculture et les centres statistiques des pays du CCG.

Nous avons ensuite complété le modèle de marché à l'aide de références pratiques telles que les rapports annuels d'entreprises, les présentations aux investisseurs, les communiqués portuaires et douaniers, les sites web d'associations, et une couverture presse fiable sur les ajouts de capacité et les tensions d'approvisionnement. Lorsque les indices d'expédition et financiers n'étaient pas clairs dans les documents publics, nous avons également utilisé des ensembles de données sous licence pour les finances des entreprises, les recherches de brevets et les vérifications au niveau des expéditions import-export afin de réduire les approximations. Ces sources documentaires sont illustratives, et nous avons examiné de nombreux autres documents publics pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour confirmer comment les volumes se convertissent en valeur selon les types de produits, et pour tester les hypothèses de tarification et de canaux qui déterminent le marché total. Nous avons échangé avec des producteurs, importateurs, distributeurs et grands utilisateurs finaux, et avons recoupé les réponses entre l'Arabie saoudite, les Émirats arabes unis, le Qatar, Oman et le reste du CCG afin qu'aucun pays n'influence excessivement la vision finale.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 34 % | Cadres dirigeants : 22 % | |

| Niveau intermédiaire : 44 % | Responsables fonctionnels/d'unité : 35 % | |

| Acteurs plus petits : 22 % | Managers : 43 % |

Dimensionnement et prévision du marché

Le dimensionnement a débuté par une construction descendante du bassin de demande, où la surface cultivée par groupe de cultures et l'intensité type d'application des nutriments ont été utilisées pour reconstituer la consommation par catégorie de nutriments. Cette consommation a ensuite été convertie en valeur à l'aide de fourchettes de prix observées pour les principaux produits. Nous avons vérifié le résultat avec des approximations ascendantes sélectives, principalement via les signaux de revenus des fournisseurs et importateurs, des vérifications des canaux de distribution, et des calculs échantillonnés de prix multipliés par le volume pour les principaux groupes d'engrais.

Dans le contexte du CCG, les intrants que nous avons suivis de près comprenaient les évolutions de la répartition des cultures vers les fruits, légumes et autres cultures commerciales, la dépendance à l'importation par rapport à la production locale selon le type de nutriment, les achats saisonniers liés aux cycles de plantation, les mouvements des principales matières premières et des prix de référence internationaux, et le calendrier des devises pour convertir les valeurs d'importation en USD. Lorsqu'un point de données manquait pour un plus petit pays du CCG ou une ligne de produit plus restreinte, nous avons utilisé des indicateurs de substitution tels que les volumes commerciaux, la superficie cultivée et des fourchettes de prix validées par des experts, puis avons examiné l'impact avant de les accepter.

Pour la prévision, nous avons effectué une analyse de scénarios afin que la tarification et le volume puissent évoluer séparément dans des conditions réalistes. Le scénario retenu a ensuite été aligné sur ce que les acteurs du secteur attendent en matière de demande, d'ajouts d'approvisionnement et de soutien politique. La prévision finale est également restée cohérente avec les signaux observables, notamment la direction des échanges, les tendances des surfaces cultivées et les changements de production ou de logistique annoncés.

Validation des données et cycle de mise à jour

Nous avons validé les résultats par des vérifications croisées répétées entre la valeur, le volume et la logique des prix, puis avons effectué des tests de variance entre les pays et les types de produits pour détecter les valeurs aberrantes. Lorsque le modèle montrait des sauts soudains, nous avons revérifié les séries d'intrants et revisité les hypothèses avec les répondants primaires pour confirmer que l'orientation reflétait des événements de marché plutôt que du bruit de modèle.

Avant validation finale, le travail suit un processus d'examen analytique en plusieurs étapes afin de maintenir la cohérence des définitions, conversions et calculs. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements de politique, des changements de capacité importants ou des perturbations de prix majeures. Une dernière relecture est effectuée avant la livraison afin que la vision reflète les mises à jour les plus récentes.

Estimation du marché des engrais du CCG par Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés pour ce marché ne correspondent pas toujours car chaque éditeur trace le périmètre différemment et utilise des références de prix, des fenêtres temporelles et des règles de couverture par pays différentes. Les différences peuvent aussi provenir de la manière dont les importations sont traitées, si le modèle est basé sur la consommation ou la production, et de la manière dont l'inflation et le taux de change sont gérés lors de la conversion des chiffres en USD.

Le tableau montre un écart notable même pour des années proches, et dans le modèle de Mordor Intelligence, la valeur est liée à la consommation du CCG à travers les types de produits engrais et les applications aux cultures, avec une tarification alignée sur l'année d'étude plutôt qu'une moyenne pluriannuelle qui peut lisser les pics et les creux.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 13,0 milliards USD (2025) | |

| Cabinet de conseil régional A | 13,5 milliards USD (2025) | Utilise une hypothèse de valeur de canal plus large et mélange des catégories basées sur la forme, ce qui peut entraîner un double comptage des produits mélangés lorsqu'ils traversent plusieurs niveaux commerciaux. |

| Éditeur mondial B | 18,82 milliards USD (2024) | Ancre la valeur sur une année de base différente et applique une tarification moyenne plus élevée et un périmètre inclus plus large, ce qui peut intégrer des intrants agroalimentaires adjacents au-delà des engrais nutritifs de base. |

En considérant les trois chiffres, l'écart s'explique mieux par la base de tarification et ce qui est comptabilisé comme revenu inclus dans le périmètre, plutôt que par un seul facteur de demande. En gardant les étapes de dimensionnement traçables à la surface cultivée, à l'intensité d'application, aux signaux commerciaux et à des fourchettes de prix réalistes, le chiffre final reste reproductible et plus facile à auditer lorsque les hypothèses sont mises à jour.

Questions Clés Répondues dans le Rapport

Quelle est la valorisation du marché des engrais du CCG en 2026 ?

La taille du marché des engrais du CCG s'établit à 13,53 milliards USD en 2026, avec une valeur projetée de 16,53 milliards USD d'ici 2031.

Quel segment de produit est en tête des ventes régionales ?

Les engrais azotés, principalement l'urée, détiennent 47,92 % des ventes, portés par des matières premières gazières à faible coût et des routes d'exportation bien établies.

Quelle application connaît la croissance la plus rapide ?

L'utilisation des engrais pour les fruits et légumes affiche la croissance la plus élevée, progressant à un TCAC de 7,46 % jusqu'en 2031 en raison de l'expansion de l'agriculture en environnement contrôlé.

Comment les producteurs du CCG répondent-ils aux réglementations carbone ?

Les entreprises investissent dans des usines d'ammoniac bleu et vert couplées à des unités de captage du carbone pour s'aligner sur le MACF de l'UE et les politiques similaires.

Quel pays est le plus grand exportateur au sein du bloc ?

L'Arabie Saoudite est en tête avec 2 793 tonnes métriques d'exportations d'urée, générant 3,7 milliards USD en 2024 et des capacités supplémentaires en cours de développement.

Dernière mise à jour de la page le: