Taille et Part du Marché des Systèmes de Stockage d'Énergie de Nouvelle Génération

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.48 Milliards de dollars |

| Taille du Marché (2031) | 3.9 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Stockage d'Énergie de Nouvelle Génération par Mordor Intelligence

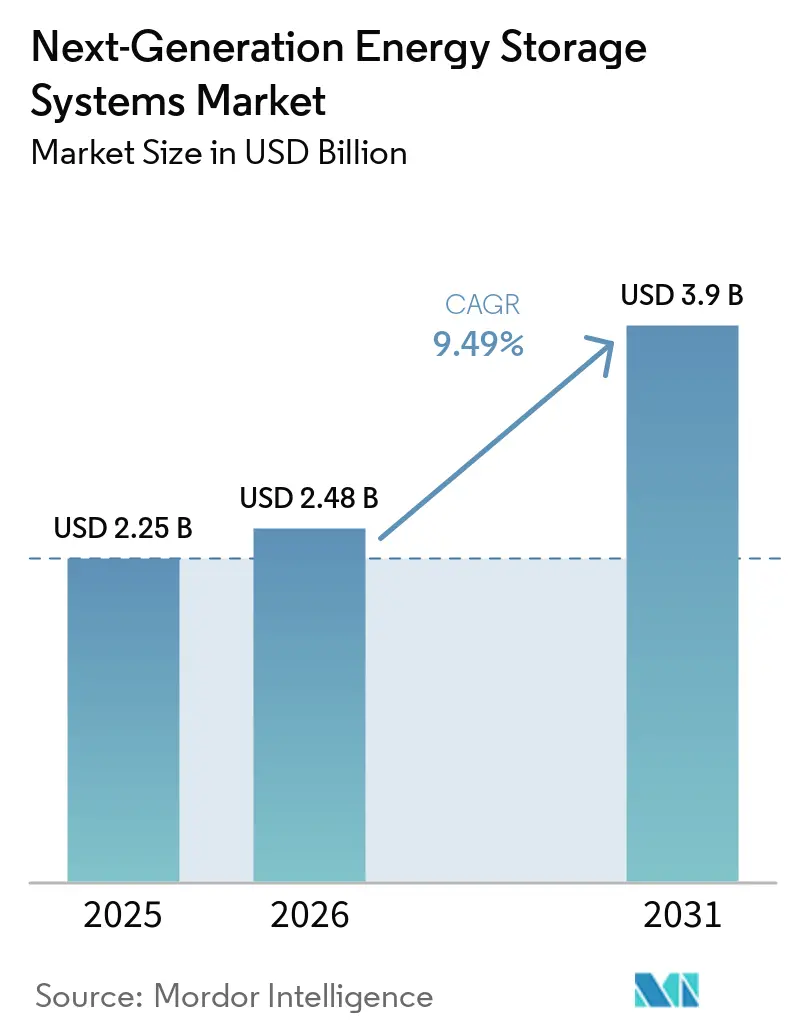

La taille du marché des systèmes de stockage d'énergie de nouvelle génération devrait s'étendre de 2,25 milliards USD en 2025 et 2,48 milliards USD en 2026 à 3,9 milliards USD d'ici 2031, enregistrant un TCAC de 9,49 % entre 2026 et 2031. Les batteries à état solide dominent déjà les discussions commerciales grâce à leur densité énergétique de 400 à 500 Wh/kg, qui permet des autonomies de 700 miles pour les véhicules particuliers et crée un point d'entrée pour la certification des aéronefs électriques. Les opérateurs de réseau continuent d'absorber des systèmes lithium-ion de quatre heures, mais les mandats politiques en faveur d'actifs à plus longue durée réorientent les capitaux vers les chimies fer-air et fer-flux capables de décharger pendant 8 à 100 heures. L'Asie-Pacifique ancre la demande, soutenue par la norme nationale imminente de la Chine sur les batteries à état solide et le programme K-Battery de la Corée du Sud d'une valeur de 40 milliards USD. Parallèlement, le crédit d'impôt à la production de 35 USD par kWh prévu par la loi sur la réduction de l'inflation a transformé les États-Unis en pôle de fabrication à la croissance la plus rapide au monde pour les nouvelles chimies, tandis que l'Europe renforce ses règles de recyclage exigeant une récupération de 50 % du lithium d'ici 2027.

Principaux Enseignements du Rapport

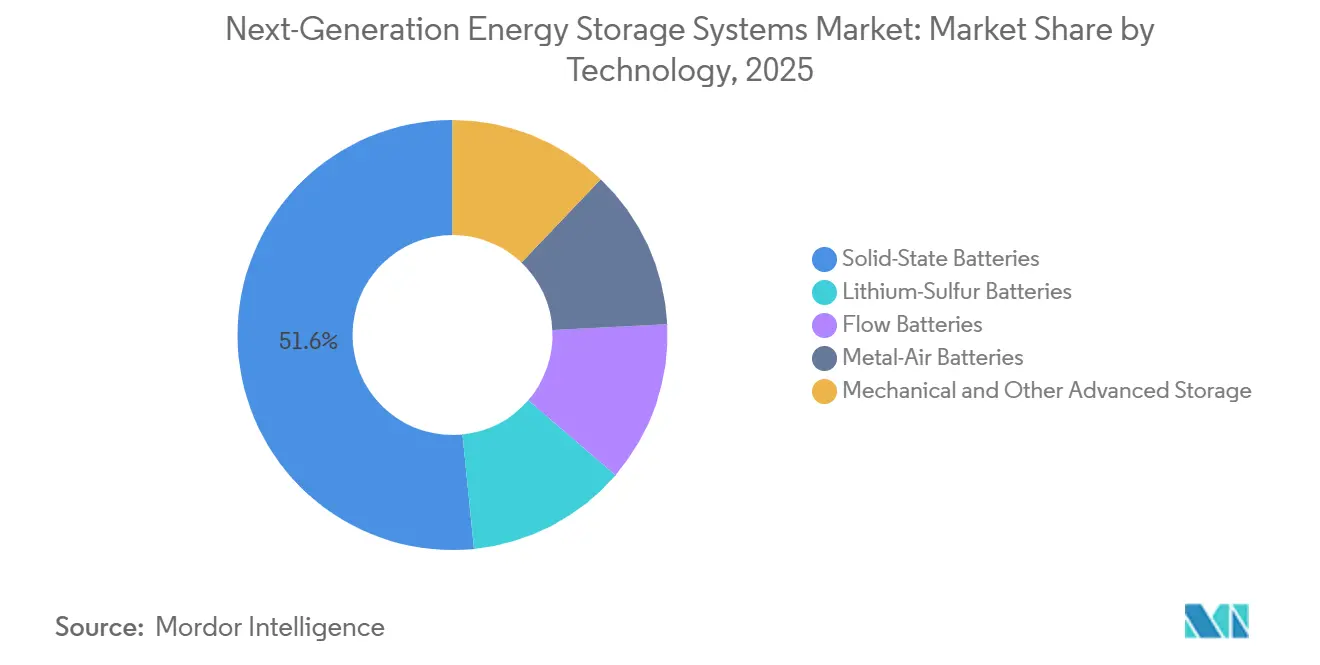

- Par technologie, les batteries à état solide ont dominé avec 51,6 % de la part de marché des systèmes de stockage d'énergie de nouvelle génération en 2025 et devraient se développer à un CAGR de 9,9 % entre 2026 et 2031

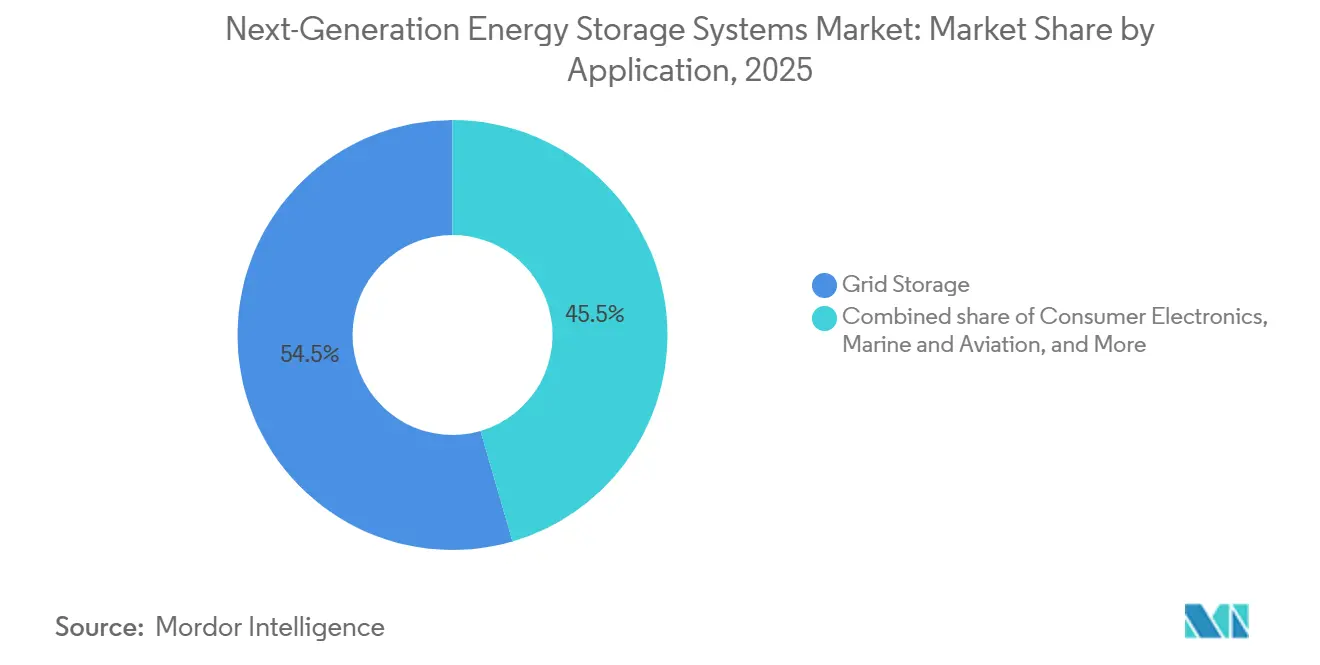

- Par application, le stockage sur réseau représentait 54,5 % de la taille du marché des systèmes de stockage d'énergie de nouvelle génération en 2025, et les segments maritime et aéronautique devraient se développer à un CAGR de 17,8 % entre 2026 et 2031, soit le rythme le plus rapide parmi tous les cas d'usage.

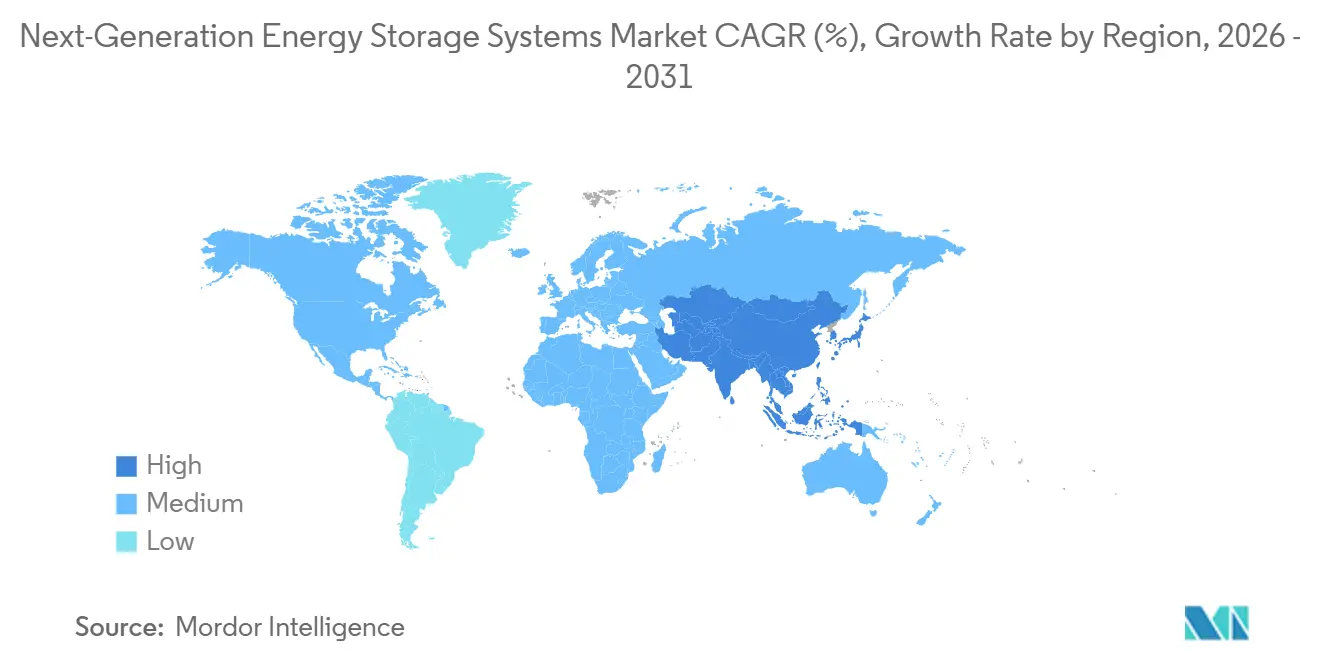

- Par géographie, l'Asie-Pacifique détenait 45,1 % de la part des revenus en 2025 et devrait croître à un CAGR de 10,1 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Systèmes de Stockage d'Énergie de Nouvelle Génération

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des objectifs de production de véhicules électriques par les constructeurs automobiles mondiaux | +2.1% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Mandats d'intégration des énergies renouvelables pour les opérateurs de réseau | +1.8% | Mondial, avec une concentration précoce en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Baisse rapide du coût en USD/kWh des chimies à état solide et à flux redox | +2.4% | Mondial | Moyen terme (2 à 4 ans) |

| Demande de défense pour des batteries haute énergie destinées aux systèmes sans pilote | +0.7% | Amérique du Nord, APAC sélective | Court terme (≤ 2 ans) |

| Incitations à l'économie circulaire pour la récupération des matériaux critiques | +1.2% | Cœur UE, expansion vers l'Amérique du Nord et la Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Objectifs de Production de Véhicules Électriques par les Constructeurs Automobiles Mondiaux

Les fabricants compriment les cycles de développement pour les chimies à haute énergie. BYD prévoit une production pilote de batteries à état solide à base de sulfure en 2027 et une production de masse d'ici 2030 à environ 400 Wh/kg, soit une amélioration de 60 % par rapport à sa plateforme Blade Battery.[1]Journaliste, "Les batteries à état solide se rapprochent de la parité avec le lithium-ion," Reuters, reuters.com CATL pilote des batteries condensées de 500 Wh/kg qui pourraient faire leurs débuts dans des flottes d'aéronefs électriques à partir de 2027.[2]Rédaction Énergie, "L'Asie impulse une nouvelle norme pour les batteries," Bloomberg, bloomberg.com Toyota maintient une fenêtre de lancement 2027-2028 pour un pack à état solide de 745 miles promettant une recharge en 10 minutes. Des financements publics favorables, tels que la dotation de 16 millions USD du Département de l'Énergie des États-Unis en 2024, réduisent le risque des lignes pilotes et alignent la politique sur les feuilles de route des constructeurs automobiles.[3]Équipe de recherche, "Dotations du Département de l'Énergie pour la fabrication à état solide," Département de l'Énergie des États-Unis, energy.gov Collectivement, ces évolutions avancent l'échéance à laquelle les cellules à état solide doivent franchir le seuil de coût de 100 USD par kWh pour supplanter la technologie lithium-ion à électrolyte liquide.

Mandats d'Intégration des Énergies Renouvelables pour les Opérateurs de Réseau

Les règles révisées des marchés de gros traitent désormais le stockage comme une capacité et non comme un service auxiliaire. Les ordonnances FERC 841 et 2222 obligent les marchés régionaux à permettre aux batteries de soumissionner dans les enchères d'énergie, de capacité et de services auxiliaires. Des États tels que New York, le Massachusetts et le New Jersey visent ensemble 13 GW de déploiements d'ici 2030, renforçant les contrats d'achat à long terme. Les fournisseurs de batteries à flux redox ont exploité cette ouverture : ESS Tech a décroché un contrat de 9,9 millions USD de l'Armée de l'Air américaine pour 27 MWh d'unités fer-flux, tandis que Form Energy a posé la première pierre d'une centrale fer-air de 1 500 MWh capable de décharger pendant 100 heures, des capacités dépassant les systèmes lithium-ion de quatre heures. Le NREL prévoyant des coûts des systèmes lithium-ion à 243 USD par kWh d'ici 2035, l'écart de coût se réduit à mesure que la durée augmente.

Baisse Rapide du Coût en USD/kWh des Chimies à État Solide et à Flux Redox

BloombergNEF a rapporté des prix de packs lithium-ion de 108 USD par kWh en 2025, tandis que les systèmes stationnaires sont tombés à 70 USD par kWh, l'énergie volumique étant moins critique hors véhicule. Les pilotes à état solide fonctionnent encore à 150-200 USD par kWh, mais l'architecture sans anode de QuantumScape élimine le graphite, réduisant le coût des matériaux d'environ 25 %. Les batteries à flux redox atteignent des coûts marginaux inférieurs à 50 USD par kWh pour chaque heure supplémentaire au-delà du réservoir de base de huit heures, une caractéristique de mise à l'échelle que les chimies purement énergétiques ne possèdent pas. La norme nationale chinoise, attendue en juillet 2026, raccourcira les cycles de certification, une politique qui, historiquement, réduit les coûts de fabrication dans les deux ans suivant son adoption. L'objectif Long-Duration Earthshot du Département de l'Énergie fixe une cible de 0,05 USD par kWh pour le système qui, une fois atteinte, permettra aux batteries à flux redox de concurrencer directement le stockage hydroélectrique par pompage.

Demande de Défense pour des Batteries Haute Énergie Destinées aux Systèmes Sans Pilote

L'enveloppe de performance du Pentagone dépasse les exigences civiles. South 8 Technologies a reçu 1,6 million USD pour développer des cellules LiGas fonctionnant de -60 °C à +60 °C, permettant des missions de drones en Arctique et dans le désert. NexTech Batteries a remporté un contrat de 1,9 million USD de la Force spatiale pour des prototypes lithium-soufre de 400 Wh/kg destinés aux plateformes à haute altitude. GM Defense pilote des packs à état solide dans des microréseaux tactiques où la densité énergétique prime sur la longue durée de vie en cycles. Le programme JOULES 2024 de l'ARPA-E a alloué 15 millions USD à la poursuite d'objectifs de 1 000 Wh/kg qui, s'ils sont atteints, tripleraient l'endurance des systèmes aériens sans pilote actuels. Les marchés publics militaires fournissent ainsi des revenus précoces qui réduisent le risque du déploiement commercial.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Risques de sécurité et d'emballement thermique dans les chimies à haute énergie | -1.4% | Mondial | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en métaux critiques | -1.1% | Mondial, aigu en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Obstacles à la montée en puissance de la fabrication d'électrolytes solides | -0.9% | Mondial | Moyen terme (2 à 4 ans) |

| Incertitude sur la gestion en fin de vie des nouvelles chimies | -0.5% | Cœur UE, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risques de Sécurité et d'Emballement Thermique dans les Chimies à Haute Énergie

Des rappels très médiatisés maintiennent les primes d'assurance à un niveau élevé. General Motors, Fisker, Mercedes-Benz et Rivian ont collectivement rappelé plus de 120 000 véhicules électriques en 2024 en raison de problèmes d'incendie de batterie.[4]Base de données des rappels de véhicules, "Rappels liés aux batteries 2024," Administration nationale de la sécurité routière, nhtsa.gov Les normes UL 9540A et IEC 62619 fournissent des voies d'essai, mais les cellules à état solide manquent d'historiques d'exploitation sur de grands échantillons, retardant les approbations de souscription. Les codes d'installation NFPA 855 ajoutent 20 à 30 USD par kWh en coûts de protection que les chimies en phase initiale peuvent difficilement se permettre. La croissance dendritique dans les anodes en lithium métal reste un mode de défaillance non résolu, bien que les séparateurs céramiques et les additifs d'électrolyte montrent des résultats prometteurs en laboratoire. Tant que les données de terrain ne s'accumulent pas, les acheteurs décoteront les chimies non éprouvées.

Volatilité de la Chaîne d'Approvisionnement en Métaux Critiques

Les prix du carbonate de lithium se sont effondrés de 80 000 USD par tonne en 2022 à 10 000-12 000 USD par tonne en 2024-2025, réduisant les dépenses d'investissement des mineurs et semant les graines de pénuries lorsque la montée en puissance des batteries à état solide commencera en 2028-2030. Le cobalt se négocie bien en dessous de son pic de 2022, mais dépend encore de la République démocratique du Congo pour 70 % de l'approvisionnement, exposant les acheteurs à des chocs géopolitiques. L'emprise de la Chine sur 60 % du raffinage du lithium amplifie les inquiétudes occidentales, incitant à des règles de contenu domestique aux États-Unis et dans l'Union européenne. Les fabricants de cellules réagissent en se tournant vers les chimies lithium-fer-phosphate et riches en manganèse, mais les applications premium nécessitent encore des variantes nickel-manganèse-cobalt ou lithium-métal. Sans diversification des investissements miniers, des pics de prix pourraient freiner les courbes d'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La Domination des Batteries à État Solide Masque des Gains de Niche

Les batteries à état solide représentaient 51,6 % de la part du marché des systèmes de stockage d'énergie de nouvelle génération en 2025 et devraient afficher un TCAC de 9,9 % jusqu'en 2031, soulignant leur attrait pour l'automobile premium et les programmes émergents d'aviation électrique. La taille du marché des systèmes de stockage d'énergie de nouvelle génération associée à la chimie à état solide est prête à s'étendre rapidement une fois que les coûts tomberont en dessous de 100 USD par kWh, un point de parité que la plupart des analystes situent en 2028. L'électrolyte oxyde de QuantumScape, qui élimine l'anode en graphite, réduit le coût des matériaux d'un quart et améliore la densité volumétrique, tandis que la voie sulfure de Solid Power offre une conductivité ionique plus élevée mais exige une manipulation sans humidité. Toyota, Samsung SDI et LG Energy Solution visent tous des lancements commerciaux entre 2027 et 2029, garantissant un marché très concurrentiel bien avant que la technologie n'atteigne l'échelle.

Les chimies à flux redox, lithium-soufre et métal-air occupent des rôles spécialisés plutôt qu'une concurrence directe. La plateforme fer-flux d'ESS Tech domine la niche stationnaire de 8 à 24 heures, et le système fer-air de 100 heures de Form Energy ouvre une frontière de décalage saisonnier. Le lithium-soufre, valorisé pour sa densité de 400 Wh/kg, suscite l'intérêt de l'aérospatiale ; Airbus, par exemple, collabore avec Sion Power sur des cellules de démonstration. Des fournisseurs de zinc-air tels que Zinc8 positionnent leurs systèmes à faible cycle pour les micro-réseaux ruraux. Le stockage gravitationnel mécanique d'Energy Vault cible les durées ultra-longues sur les marchés disposant de terrains bon marché. Collectivement, ces alternatives garantissent que le marché des systèmes de stockage d'énergie de nouvelle génération reste diversifié sur le plan technologique, même si les batteries à état solide dominent les volumes.

Par Application : Le Maritime et l'Aviation Dépassent le Stockage sur Réseau

Le stockage sur réseau a contrôlé 54,5 % des revenus de 2025, le cœur de la taille du marché des systèmes de stockage d'énergie de nouvelle génération, car les services publics continuent d'acheter des actifs lithium-ion de quatre heures qui satisfont les besoins de capacité et de modulation. Les crédits de stockage indexés de New York, associés à l'accès aux marchés ISO, soutiennent des pipelines de projets qui favorisent les chimies familières. Cependant, à mesure que la pénétration des énergies renouvelables s'approfondit, la valeur d'une durée de 8 à 100 heures augmente, faisant entrer les concurrents fer-flux et fer-air dans les conversations d'approvisionnement.

Les livraisons maritimes et aéronautiques, bien que sur une base plus réduite, progresseront à un TCAC de 17,8 % jusqu'en 2031, la trajectoire la plus forte parmi tous les usages finaux. Les règles de l'Organisation maritime internationale exigent une réduction de 70 % des émissions de gaz à effet de serre d'ici 2050, accélérant les ferries à batterie et les retrofits de transport maritime à courte distance, des segments déjà desservis par plus de 1 000 installations marines de Corvus Energy. Dans l'aviation électrique, Joby et Archer visent des fenêtres de certification de l'Administration fédérale de l'aviation en 2025-2026, exigeant des densités gravimétrique de pack supérieures à 400 Wh/kg. Les chimies à état solide et lithium-soufre peuvent répondre à ces exigences, positionnant le marché des systèmes de stockage d'énergie de nouvelle génération pour diversifier ses revenus au-delà des comptes de réseau.

Analyse Géographique

L'Asie-Pacifique, détenant 45,1 % du chiffre d'affaires 2025, représente près de la moitié de la taille du marché des systèmes de stockage d'énergie de nouvelle génération. La région devrait croître à un TCAC de 10,1 % grâce à la norme chinoise sur les batteries à état solide de juillet 2026, à l'initiative K-Battery de la Corée du Sud d'une valeur de 40 milliards USD et aux déploiements continus du format 4680 au Japon. CATL et BYD prévoient ensemble plus de 1,2 TWh de capacité d'ici 2030, et les lignes pilotes combinées pour les chimies condensées et sulfures pourraient entrer en production en série d'ici 2027. LG Energy Solution et Samsung SDI, basés à Séoul, font le pont entre l'échelle asiatique et les partenariats occidentaux, ancrant l'approvisionnement entre la domination chinoise et les incitations politiques américaines.

La part de l'Amérique du Nord s'étend grâce à la Section 45X de la loi sur la réduction de l'inflation, qui rembourse 35 USD par kWh pour la production nationale de cellules, plus 30 % de crédits d'impôt à l'investissement pour les usines. Le complexe de 5,5 milliards USD de LG Energy Solution en Arizona et l'expansion de Panasonic au Kansas dépassent ensemble 57 GWh de capacité annoncée prévue pour 2026, tandis que Ford/SK et Tesla ajoutent d'autres volumes en gigawattheures. Les règles fédérales des marchés de l'énergie, ordonnances 841, 2222 et 901, harmonisent la participation des batteries, et les objectifs des États créent un plancher de demande de 13 GW jusqu'en 2030, assurant une visibilité aux développeurs au-delà des débouchés automobiles.

L'Europe opère dans un cadre réglementaire de plus en plus contraignant qui récompense les recycleurs et pénalise les chaînes d'approvisionnement à forte empreinte carbone. L'étiquetage de l'empreinte carbone et les seuils de récupération des matériaux du règlement sur les batteries augmentent les coûts de conformité qui favorisent les producteurs intégrés verticalement. La restructuration de Northvolt en 2024 a mis en évidence les obstacles au financement, mais son usine Ett vise toujours 60 GWh de capacité annuelle. Automotive Cells Company avance trois gigafactories totalisant 120 GWh d'ici 2030, tandis que l'Institution Faraday du Royaume-Uni finance la R&D sur les batteries à état solide et au sodium-ion. Par ailleurs, l'Amérique du Sud riche en lithium envisage le raffinage à mi-décennie, et les développeurs du Moyen-Orient évaluent le stockage longue durée pour les énergies renouvelables dans le désert, mais les volumes restent embryonnaires jusqu'en 2026.

Paysage Concurrentiel

Le marché mondial des systèmes de stockage d'énergie de nouvelle génération est modérément consolidé. Les fournisseurs de lithium-ion établis, CATL, LG Energy Solution, Samsung SDI, Panasonic Energy et BYD, conservent des avantages d'échelle mais font face à une concurrence croissante de la part d'innovateurs spécialisés. QuantumScape et Solid Power font progresser les électrolytes oxyde et sulfure, Form Energy poursuit des stratégies de durée fer-air et ESS Tech conditionne la chimie fer-flux pour les microréseaux. Les vecteurs concurrentiels s'articulent désormais autour de trois thèmes : le développement conjoint avec les constructeurs automobiles, le financement public des pilotes et le recyclage en boucle fermée. Le pack aviation de 500 Wh/kg de CATL et la feuille de route sulfure de BYD signalent la volonté des acteurs établis de dépasser les startups.

Les contrats d'approvisionnement automobile atténuent le risque de montée en puissance. BMW et Ford soutiennent Solid Power ; Volkswagen soutient QuantumScape ; Stellantis et Mercedes financent ACC en Europe. Les contrats gouvernementaux fournissent des revenus de transition : l'Armée de l'Air américaine finance les installations d'ESS Tech, tandis que la Force spatiale finance la recherche sur le lithium-soufre chez NexTech. Les coentreprises de recyclage, telles que Revolt Ett de Northvolt et les partenariats de Redwood Materials avec les constructeurs automobiles, sécurisent les matières premières avant que les prix des métaux vierges ne rebondissent.

La différenciation technologique reste prononcée. Le succès dans la mobilité dépend de la densité gravimétrique, tandis que l'économie stationnaire favorise la durée et la durée de vie en cycles. Des startups comme 24M concèdent sous licence des électrodes semi-solides qui réduisent de moitié les dépenses d'investissement, tandis qu'Energy Vault, basée sur la gravité, cible les durées ultra-longues pour le stockage solaire dans le désert. L'environnement politique, la Section 45X aux États-Unis et le règlement sur les batteries 2023/1542 en Europe, favorise les producteurs nationaux prêts à assumer une intensité capitalistique précoce. Le risque d'exécution demeure cependant : la restructuration de Northvolt montre que même des acteurs bien financés peuvent trébucher lors de la mise à l'échelle de nouvelles chimies.

Leaders du Secteur des Systèmes de Stockage d'Énergie de Nouvelle Génération

CATL

LG Energy Solution

Tesla (stockage d'énergie)

QuantumScape

Panasonic Energy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : QuantumScape Corporation a inauguré sa nouvelle ligne Eagle dans son installation de San Jose. La ligne Eagle, une combinaison d'équipements, de matériaux et d'automatisation avancée, sert de fondation à la production de la technologie QS. Au cœur de son fonctionnement se trouve le procédé Cobra innovant de QS, une technique distinctive et évolutive pour la fabrication du séparateur propriétaire QS.

- Avril 2025 : Ørsted a commencé la construction d'une installation de stockage de 250 MW/500 MWh au Texas, alimentée par la technologie Tesla.

- Mars 2025 : LG Energy Solution a décroché un contrat d'approvisionnement en ESS à l'échelle du réseau avec PGE en Pologne, marquant une nouvelle expansion européenne.

- Février 2025 : GE Vernova et Our Next Energy ont signé une lettre d'intention pour produire des modules LFP nationaux aux États-Unis.

Portée du Rapport Mondial sur le Marché des Systèmes de Stockage d'Énergie de Nouvelle Génération

Les systèmes de stockage d'énergie de nouvelle génération (ESS) sont des technologies de pointe qui stockent l'électricité, la chaleur ou l'énergie mécanique en vue d'une utilisation future. Ils privilégient une efficacité accrue, une durée prolongée, une sécurité renforcée et un impact environnemental réduit par rapport aux batteries lithium-ion traditionnelles. Des technologies telles que les batteries à état solide, les batteries à flux et l'hydrogène vert jouent un rôle essentiel dans la stabilisation des fluctuations du réseau provenant des sources renouvelables et dans la promotion de la décarbonisation industrielle.

Le marché des systèmes de stockage d'énergie de nouvelle génération est segmenté par technologie, application et géographie. Par technologie, le marché est segmenté en batteries lithium-soufre, batteries à état solide, batteries à flux, batteries métal-air et stockage mécanique et autres stockages avancés. Par application, le marché est segmenté en stockage sur réseau, électronique grand public, mobilité industrielle et commerciale, maritime et aéronautique, et autres. Le rapport couvre également la taille du marché et les prévisions pour le marché des systèmes de stockage d'énergie de nouvelle génération dans 20 pays à travers les principales régions. Les prévisions de marché sont fournies en termes de valeur (USD).

| Batteries Lithium-Soufre |

| Batteries à État Solide |

| Batteries à Flux Redox |

| Batteries Métal-Air |

| Stockage Mécanique et Autres Stockages Avancés |

| Stockage sur Réseau |

| Électronique Grand Public |

| Mobilité Industrielle et Commerciale |

| Maritime et Aviation |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Technologie | Batteries Lithium-Soufre | |

| Batteries à État Solide | ||

| Batteries à Flux Redox | ||

| Batteries Métal-Air | ||

| Stockage Mécanique et Autres Stockages Avancés | ||

| Par Application | Stockage sur Réseau | |

| Électronique Grand Public | ||

| Mobilité Industrielle et Commerciale | ||

| Maritime et Aviation | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché mondial des systèmes de stockage d'énergie de nouvelle génération ?

La taille du marché des systèmes de stockage d'énergie de nouvelle génération devrait s'étendre de 2,25 milliards USD en 2025 et 2,48 milliards USD en 2026 à 3,9 milliards USD d'ici 2031, enregistrant un TCAC de 9,49 % entre 2026 et 2031.

À quelle vitesse la demande maritime et aéronautique va-t-elle croître ?

Le segment combiné devrait progresser à un TCAC de 17,8 % entre 2026 et 2031, dépassant la croissance du réseau, de la mobilité et de l'électronique grand public.

Quelle région contribuera le plus à la nouvelle capacité ?

L'Asie-Pacifique reste le leader en volume, progressant d'une part de 45,1 % en 2025 à un TCAC de 10,1 % grâce aux engagements d'investissement chinois et coréen.

Quelles politiques américaines bénéficient le plus aux fabricants nationaux ?

La Section 45X de la loi sur la réduction de l'inflation offre jusqu'à 35 USD par kWh pour les cellules produites sur le territoire national, tandis que la Section 48C ajoute un crédit d'impôt à l'investissement de 30 % pour la construction d'usines.

Pourquoi le recyclage est-il essentiel à la sécurité de l'approvisionnement ?

Les réglementations de l'UE imposent jusqu'à 80 % de récupération du lithium d'ici 2031 et, conjointement avec les règles de gestion de la Californie, créent un marché garanti pour les matières premières recyclées, à l'abri des fluctuations des prix au comptant.

Quelle chimie cible des durées de stockage de 100 heures ?

Les batteries fer-air, illustrées par le projet de 1 500 MWh de Form Energy, peuvent décharger pendant environ quatre jours, répondant aux applications d'équilibrage du réseau à longue durée.

Dernière mise à jour de la page le: