Taille et part du marché des systèmes avancés de stockage d'énergie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 22.44 Milliards de dollars |

| Taille du Marché (2031) | 36.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.99% CAGR |

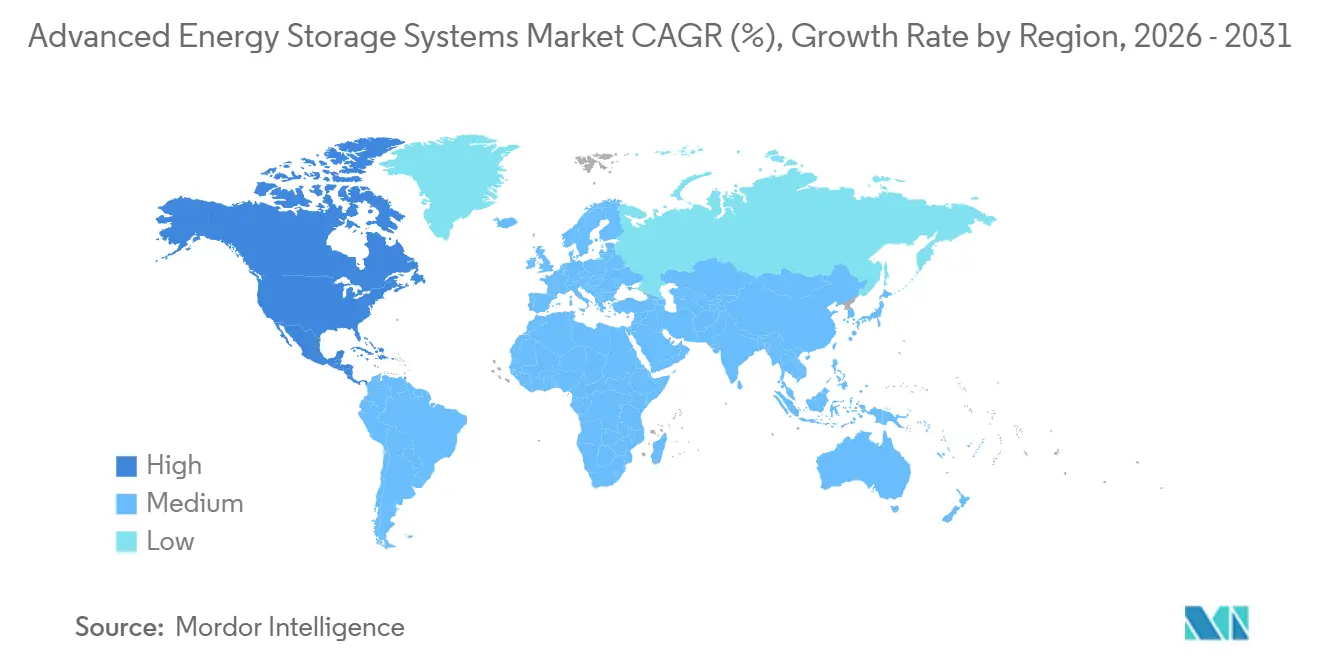

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

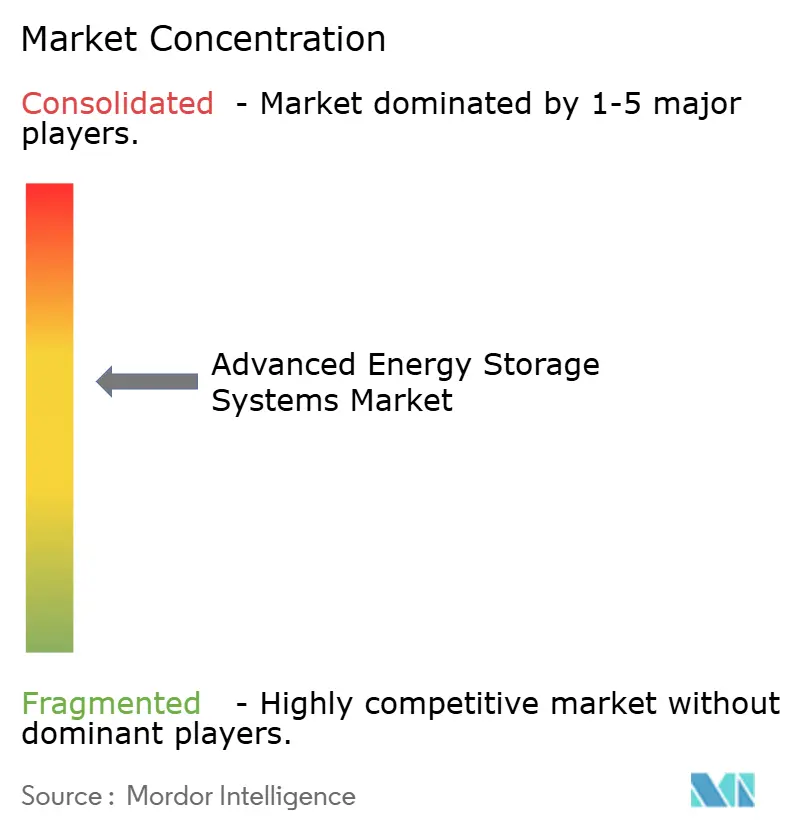

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes avancés de stockage d'énergie par Mordor Intelligence

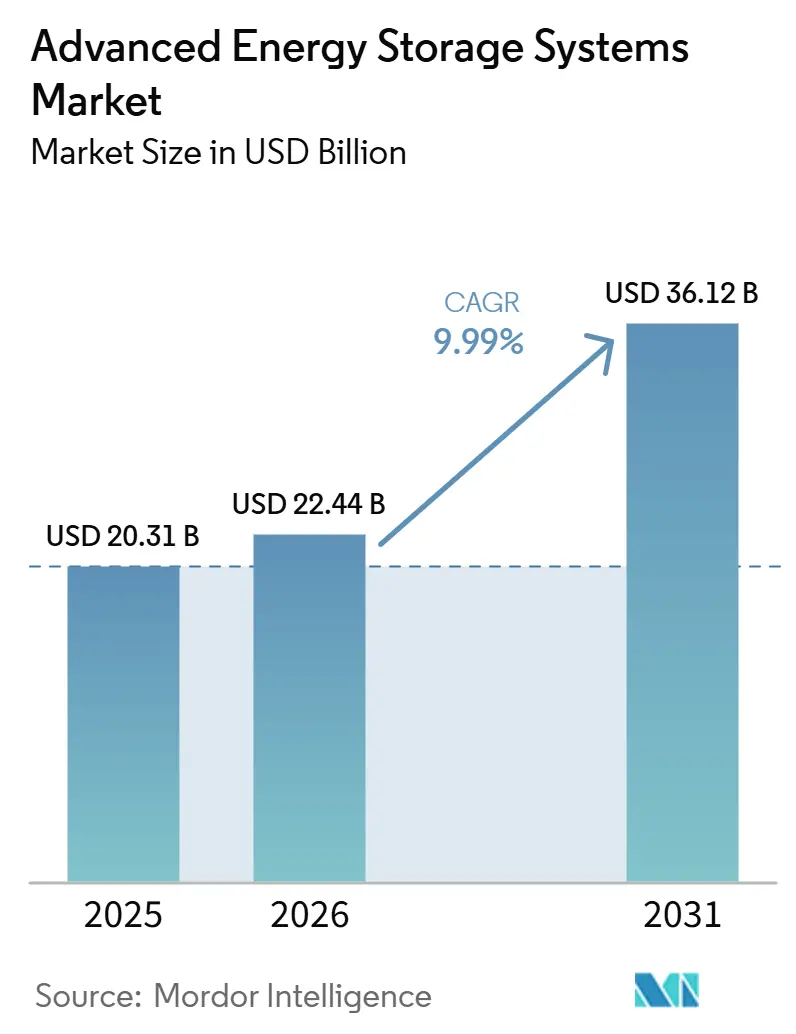

La taille du marché des systèmes avancés de stockage d'énergie devrait passer de 20,31 milliards USD en 2025 à 22,44 milliards USD en 2026 et atteindre 36,12 milliards USD d'ici 2031, avec un TCAC de 9,99 % sur la période 2026-2031. Les modèles économiques combinant des batteries à l'échelle du réseau avec une optimisation des revenus pilotée par logiciel constituent le principal moteur de cette croissance, tandis que l'échelle des gigafactories pour véhicules électriques continue de réduire les coûts des batteries stationnaires et de raccourcir les délais de retour sur investissement.[1]« Les prix des batteries tombent à 108 USD/kWh », Bloomberg, bloomberg.com Des réglementations de sécurité telles que la NFPA 855 se renforcent, mais les dépenses de conformité catalysent l'innovation en matière de conception plutôt que de freiner la demande.[2]« Édition 2026 de la NFPA 855 », Financial Times, ft.com Les services publics restent les plus grands acheteurs, mais les déploiements derrière le compteur augmentent à mesure que les plateformes de centrales électriques virtuelles agrègent les batteries résidentielles et commerciales en actifs de réseau négociables.[3]« Les batteries de véhicules électriques de seconde vie s'installent à 220-320 USD/kWh », Wall Street Journal, wsj.com Sur le plan régional, l'Asie-Pacifique détient la plus grande part aujourd'hui, bien que l'Amérique du Nord connaisse la croissance la plus rapide grâce aux crédits fiscaux de la loi sur la réduction de l'inflation qui associent les règles de contenu national aux contrats d'achat à long terme.[4]« CATL étend son complexe de Ningde », Reuters, reuters.com

Principaux enseignements du rapport

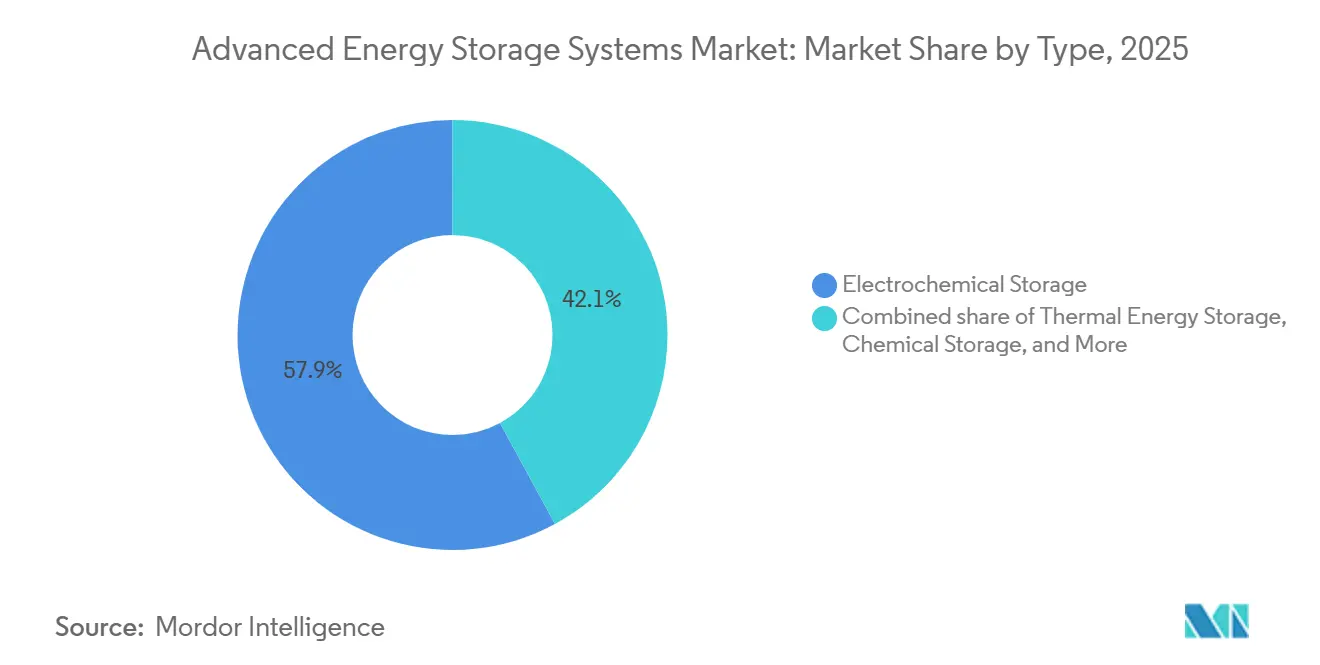

- Par type, le stockage électrochimique était en tête avec 57,9 % de la part du marché des systèmes de stockage d'énergie avancés en 2025, tandis que le stockage chimique devrait progresser à un CAGR de 13,3 % jusqu'en 2031.

- Par application, le stockage sur réseau représentait 40,4 % de la taille du marché des systèmes de stockage d'énergie avancés en 2025, et l'infrastructure pour véhicules électriques devrait se développer à un CAGR de 18,6 % jusqu'en 2031.

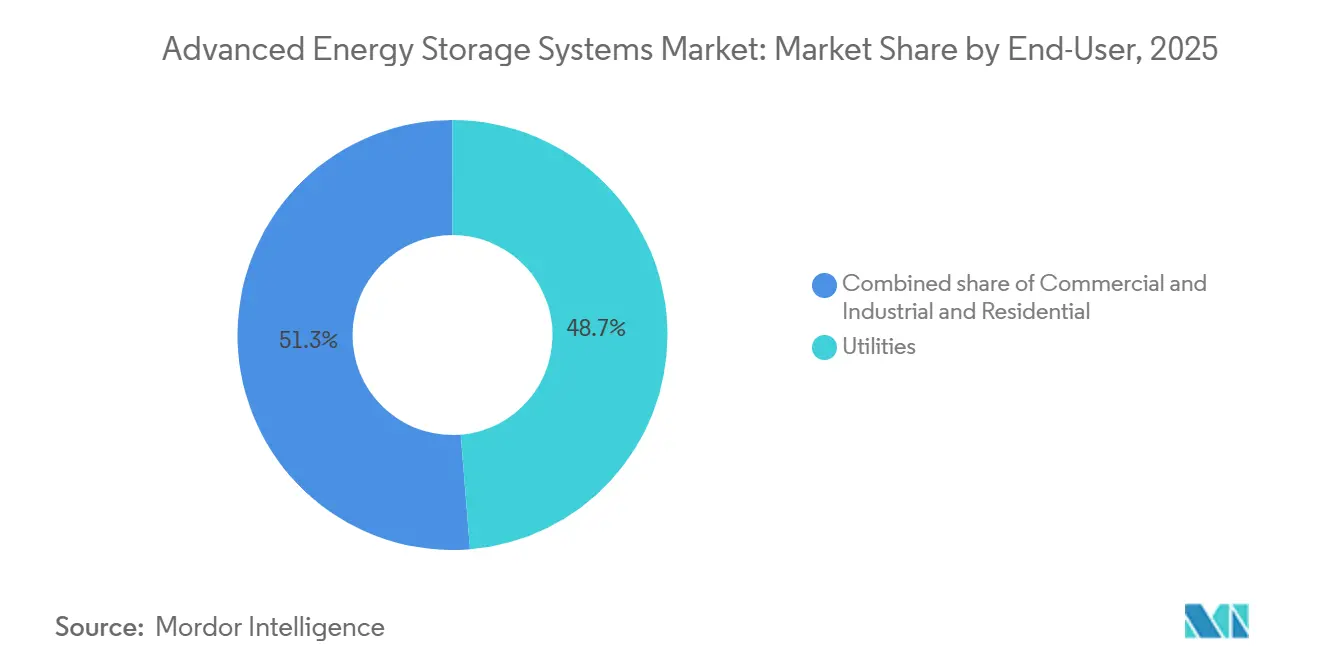

- Par utilisateur final, les services publics détenaient 48,7 % de la taille du marché des systèmes de stockage d'énergie avancés en 2025, tandis que les déploiements résidentiels devraient croître à un CAGR de 17,9 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capturé 46,2 % des revenus en 2025, et l'Amérique du Nord devrait croître à un CAGR de 14,5 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Systèmes Avancés de Stockage d'Énergie*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse rapide du coût des batteries lithium-ion | +2.80% | Mondial, leadership en matière de coûts en Chine et en Corée du Sud | Court terme (≤ 2 ans) |

| Mandats mondiaux en faveur des énergies propres | +2.40% | Amérique du Nord, UE, Chine, Inde | Moyen terme (2-4 ans) |

| Optimisation des revenus sur les marchés de services auxiliaires | +1.60% | Amérique du Nord, Royaume-Uni, Australie | Moyen terme (2-4 ans) |

| Efficacités de fabrication à l'échelle des véhicules électriques | +1.90% | Mondial, mené par la Chine | Court terme (≤ 2 ans) |

| Batteries de véhicules électriques de seconde vie | +1.10% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Répartition pilotée par l'IA | +1.30% | Amérique du Nord, Europe, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse rapide du coût des batteries lithium-ion en USD/kWh

Les prix moyens des batteries lithium-ion ont chuté à 108 USD par kWh en 2025 et sont projetés à 105 USD par kWh en 2026, tandis que les grands appels d'offres des services publics obtiennent déjà des prix inférieurs à 70 USD par kWh au niveau de la batterie. Les évolutions des cathodes vers le phosphate de fer lithié ont éliminé l'exposition au cobalt et amélioré la durée de vie en cycles, permettant aux projets de 4 heures de dégager des bénéfices sur les marchés d'arbitrage marchands sans subventions. Les avantages d'échelle de la base de Ningde de CATL ont produit 69 GWh en 2024, établissant un référentiel de volume que les concurrents doivent atteindre. La courbe des coûts s'aplatit, et les économies futures dépendent de percées dans les technologies à état solide ou à ions sodium qui en sont au stade pilote. Les fabricants de cellules s'intègrent donc en aval pour sécuriser leurs marges, ce qui pousse les intégrateurs purs à se concentrer sur la valeur logicielle.

Mandats mondiaux en faveur des énergies propres et objectifs d'approvisionnement en stockage

La prolongation du crédit d'impôt à l'investissement américain jusqu'en 2032 se combine avec des objectifs étatiques tels que l'exigence de 16,9 GW de la Californie et l'objectif de 2 GW du New Jersey, générant un pipeline visible qui réduit les risques financiers. Le plan REPowerEU de l'Europe inclut les ambitions de 17,5 GW de l'Allemagne et de 50 GW du Royaume-Uni, tandis que la Chine exige un stockage équivalant à jusqu'à 20 % de la capacité nominale des énergies renouvelables. Ces mandats intègrent les batteries dans chaque nouveau projet solaire et éolien et poussent les développeurs à précommander des systèmes 18 à 24 mois à l'avance, resserrant les chaînes d'approvisionnement. Les normes de performance IEC 62933 et les protocoles de sécurité ISO 22600 deviennent des prérequis universels pour les appels d'offres, formalisant les seuils de qualité.

Optimisation des revenus sur les marchés de services auxiliaires

PJM, ERCOT et le Royaume-Uni permettent désormais aux batteries de négocier simultanément l'énergie, la fréquence et la capacité, augmentant les taux de rendement interne de 10 à 15 points de pourcentage par rapport aux actifs à usage unique. Les outils d'IA de Fluence et Tesla prédisent les pics de prix des heures à l'avance, faisant basculer les actifs entre les services dans des règlements de 15 minutes, et portant la précision des prévisions à 98 %. Cela transforme le stockage en un portefeuille de négociation dynamique qui répond simultanément aux objectifs de fiabilité du réseau et aux exigences de rendement des investisseurs. Les marchés libéralisés en bénéficient le plus, car les services publics à intégration verticale manquent de signaux de prix transparents.

La fabrication à l'échelle des véhicules électriques réduit les coûts stationnaires

La production mondiale de cellules automobiles a dépassé 1 200 GWh en 2025. Des usines telles que la ligne de 130 GWh de BYD et la ligne de 16 GWh de LG en Arizona allouent jusqu'à 15 % de leur production aux commandes stationnaires, transférant les courbes de coûts automobiles au segment du réseau. Les chaînes d'approvisionnement partagées, le traitement des électrodes à sec et l'intégration cellule-batterie migrent vers les armoires stationnaires en 12 à 18 mois, raccourcissant les cycles d'innovation. Un risque émerge si les ventes de véhicules électriques ralentissent, ce qui pourrait immobiliser des capacités et ralentir la baisse des prix.

Analyse de l'Impact des Freins sur le Marché des Systèmes Avancés de Stockage d'Énergie*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des minéraux critiques | -1.80% | Mondial, aiguë dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Coûts liés à l'emballement thermique et à la sécurité incendie | -1.20% | Mondial, les plus stricts en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Barrières commerciales États-Unis/UE et contenu local | -0.90% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Concurrence du stockage longue durée non basé sur les batteries | -0.70% | Amérique du Nord, Chine, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix et de l'approvisionnement en minéraux critiques

Le cobalt a bondi de 240 % en 2025 après que des quotas d'exportation en République démocratique du Congo ont réduit les expéditions, tandis que le carbonate de lithium a oscillé entre 12 000 USD et 28 000 USD par tonne métrique en raison de l'incertitude de la demande chinoise. Le nickel a connu la tendance inverse, la production indonésienne ayant déprimé les prix, menaçant l'approvisionnement futur si les mines à coût élevé restent inactives. Les fabricants de batteries répondent en adoptant le phosphate de fer lithié, qui élimine le risque lié au cobalt et au nickel mais introduit des dépendances au phosphate. Les contrats d'achat pluriannuels et les coentreprises en amont sont désormais la norme, favorisant les géants à intégration verticale capables de prépayer les mines pour sécuriser l'approvisionnement.

Coûts de conformité liés à l'emballement thermique et à la sécurité incendie

La NFPA 855 (2026) exige une analyse d'atténuation des risques, ajoutant 15 à 25 USD par kWh au coût de l'équilibre de l'installation. La 6e édition de la norme UL 9540A resserre davantage les tests de propagation, imposant un espacement plus large des modules et des conceptions de refroidissement améliorées. Les primes d'assurance augmentent de 20 à 30 % pour les systèmes non certifiés, rendant la validation par des tiers obligatoire. Les projets plus petits de moins de 10 MWh ont plus de mal à amortir ces coûts de conformité, poussant les développeurs vers des constructions à l'échelle des services publics ou des produits clés en main certifiés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Systèmes Avancés de Stockage d'Énergie

Par type :

dominance électrochimique, essor chimiqueLes systèmes électrochimiques ont représenté 57,9 % de la part du marché des systèmes avancés de stockage d'énergie en 2025, soutenus par des cellules au phosphate de fer lithié dont le prix avoisine 105 USD par kWh et des cycles de vie dépassant 8 000 cycles. La taille du marché des systèmes avancés de stockage d'énergie associée aux technologies électrochimiques progresse donc le plus rapidement là où une durée de quatre heures peut dégager des marges d'arbitrage marchandes. Les batteries à flux et les solutions sodium-soufre couvrent des fenêtres de 6 à 10 heures, mais les températures élevées ou les coûts du vanadium limitent leur adoption à des niches. Sur la période de prévision, les baisses de coûts progressives et les conteneurs standardisés permettront aux portefeuilles électrochimiques de s'étendre vers les applications de pointe critique, bien que les rôles de longue durée migrent de plus en plus vers des formats chimiques ou mécaniques.

Les voies chimiques croissent à un TCAC de 13,3 % à mesure que l'hydrogène vert et les carburants synthétiques deviennent des soutiens à la stabilité du réseau plutôt que de simples régulateurs de pointe marginaux. Le projet de 317 MW de Mitsubishi Power dans l'Utah mélange le stockage en caverne avec 220 MW d'électrolyseurs, prouvant que la décharge sur plusieurs jours peut atteindre des TRI compétitifs avec le gaz de pointe. Les variantes thermiques et mécaniques, des réservoirs de sel fondu aux cavernes d'air comprimé, restent contraintes par la géologie des sites et les autorisations, mais affichent des coûts en USD par kWh plus bas pour les applications de plus de huit heures, assurant un mix diversifié au sein du marché des systèmes avancés de stockage d'énergie.

Par application :

pilier du réseau, essor de l'infrastructure pour véhicules électriquesLe stockage sur réseau a représenté 40,4 % des revenus en 2025, les services publics utilisant les batteries pour absorber les pics des énergies renouvelables et différer les mises à niveau du réseau de transport. Bien que les TRI soient faibles dans les hubs en surcapacité comme ERCOT, les règles de co-implantation obligatoires en vertu de l'Ordonnance FERC 2023 maintiennent les batteries intégrées dans chaque nouvel actif renouvelable, ancrant la taille du marché des systèmes avancés de stockage d'énergie aux achats des services publics. Les offres de capacité incluent souvent des batteries de quatre heures comme standard, s'alignant sur les structures de paiement de capacité et réduisant l'écrêtement.

L'infrastructure pour véhicules électriques est le segment à la croissance la plus rapide, se développant à un TCAC de 18,6 % jusqu'en 2031, les opérateurs de points de recharge ajoutant des batteries sur site pour le contrôle des charges de pointe tout en négociant simultanément des services de fréquence. La double voie de revenus crée des rendements supérieurs que les systèmes conventionnels à l'échelle des services publics ne peuvent pas reproduire. La gestion de l'énergie industrielle, l'alimentation de secours et les microréseaux hors réseau se développent également à mesure que la parité avec le diesel tombe en dessous de 300 USD par kW installé.

Par utilisateur final :

ancrage des services publics, essor résidentielLes services publics ont conservé 48,7 % de la part du marché des systèmes avancés de stockage d'énergie en 2025, utilisant des batteries de 100 MW pour reporter des expansions de sous-stations de 200 millions USD et économiser jusqu'à 80 millions USD en valeur actuelle nette. Pourtant, les files d'attente d'interconnexion de quatre ans et la rareté des terrains déplacent l'attention vers les opportunités derrière le compteur, prouvant que le seul report du réseau ne peut pas soutenir la croissance des volumes.

Les déploiements résidentiels augmentent à un TCAC de 17,9 % à mesure que les centrales électriques virtuelles agrègent des milliers d'unités Powerwall et Enphase en flottes de plusieurs gigawatts qui enchérissent sur les marchés de gros. Les prix du matériel à partir de 8 000 USD par foyer et les programmes d'incitation tels que le SGIP de Californie compensent le coût initial, transformant les maisons de banlieue en capacité de réseau dispatchable. Les utilisateurs commerciaux et industriels occupent le terrain intermédiaire grâce à des contrats de stockage en tant que service qui externalisent les dépenses d'investissement tout en capturant l'arbitrage tarifaire.

Analyse géographique

Marché des Systèmes Avancés de Stockage d'Énergie en Asie-Pacifique

L'Asie-Pacifique a capté 46,2 % des revenus en 2025, soutenue par la chaîne de valeur verticalement intégrée de la Chine, où CATL, BYD et EVE Energy ont collectivement dépassé 300 GWh de production annuelle. Les mandats provinciaux imposant à chaque centrale renouvelable d'intégrer 15 à 20 % de stockage génèrent une demande récurrente, et les méga-projets tels que l'installation de 3,5 GW dans le Shandong démontrent une exécution à grande échelle. Le Japon mise sur le sodium-soufre pour la résilience longue durée, et le programme PLI de l'Inde finance des gigafactories qui alimenteront les pipelines d'Asie du Sud-Est, garantissant que le marché des systèmes avancés de stockage d'énergie reste ancré dans la région.

Marché des Systèmes Avancés de Stockage d'Énergie en Amérique du Nord

L'Amérique du Nord croît à un CAGR de 14,5 % grâce aux crédits d'impôt de la loi sur la réduction de l'inflation et aux bonus liés au contenu national qui orientent les achats vers la fabrication locale, notamment la ligne Megapack de 40 GWh de Tesla et l'expansion de LG en Arizona. L'ERCOT a dépassé la Californie en termes d'ajouts annuels en 2025, les prix des services auxiliaires basés sur la performance récompensant les actifs à réponse inférieure à la seconde. Le Canada et le Mexique suivent avec des appels d'offres soutenus par des politiques ciblant la consolidation des énergies renouvelables.

Marché des Systèmes Avancés de Stockage d'Énergie en EMEA et en Amérique du Sud

L'objectif britannique de 50 GW, la cible allemande de 17,5 GW et les seuils d'approvisionnement « fabriqué en UE » contraignent les développeurs à équilibrer la sécurité d'approvisionnement avec un coût d'investissement supérieur de 15 à 20 % lié à l'assemblage local. L'hydroélectricité par pompage nordique assure l'équilibrage saisonnier, tandis que l'Europe de l'Est envisage le stockage au lithium pour stabiliser les pipelines solaires en pleine croissance. L'Amérique du Sud prépare ses premiers grands appels d'offres au Brésil et en Argentine, misant sur le solaire-stockage hybride pour réduire les écrêtements. Le Moyen-Orient et l'Afrique accélèrent, l'Arabie Saoudite ayant raccordé au réseau 7,8 GWh de batteries en janvier 2026, établissant un record régional.

Paysage concurrentiel

Le marché est modérément concentré. CATL, BYD, Tesla, LG Energy Solution et Samsung SDI ancrent l'approvisionnement en cellules, tandis que Fluence, Sungrow et Hitachi Energy associent le matériel à des logiciels et des services à long terme. La répartition pilotée par l'IA est devenue le facteur de différenciation qui permet aux intégrateurs de pratiquer des prix premium même lorsque les coûts des modules se banalisent. Les incitations gouvernementales poussent les acteurs asiatiques à construire des lignes locales, comme en témoignent les usines de LG en Arizona et de Sungrow en Pologne, renforçant le lien entre la conformité réglementaire et l'accès au marché. Des perturbateurs tels que Form Energy et ESS Inc. ciblent les technologies à base de fer-air et de flux de fer qui promettent une durée de 100 heures, tandis qu'Energy Vault déploie le stockage par gravité pour les sites où le terrain est moins cher que le lithium.

Les stratégies de stockage d'énergie passent de la banalisation du matériel à la différenciation par le logiciel. Le carnet de commandes de 10,8 GW de Fluence Energy repose sur des contrats de service, tandis que l'intégration verticale de Tesla capture les marges de la chaîne de valeur. Des perturbateurs émergents comme ESS Inc. et Invinity Energy Systems innovent avec des batteries à flux. Les dépôts de brevets de CATL et LG Energy Solution se concentrent sur les électrolytes à état solide. Les politiques en Amérique du Nord et en Europe stimulent les investissements dans la production locale par les fabricants asiatiques pour maintenir l'accès au marché.

Leaders du secteur des systèmes avancés de stockage d'énergie

Tesla Energy

Sungrow

CATL

Fluence

BYD

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Systèmes Avancés de Stockage d'Énergie

- Tesla, Inc.

- Siemens AG

- LG Energy Solution

- Fluence Energy, Inc.

- Samsung SDI Co., Ltd.

- General Electric Company

- BYD Company Ltd.

- Hitachi Energy

- Panasonic Holdings Corporation

- Saft Groupe S.A.

- VARTA AG

- Mitsubishi Power

- NGK Insulators, Ltd.

- ESS Inc.

- EnerSys

- Hydrostor Inc.

- Ambri Inc.

- Invinity Energy Systems

- Energy Vault Holdings, Inc.

- Stryten Energy

- Contemporary Amperex Technology Co. Ltd. (CATL)

- Sungrow Power Supply Co., Ltd.

- EVE Energy Co., Ltd.

- HyperStrong Technology

- CRRC Zhuzhou Institute

Développements Récents dans le Secteur du Marché des Systèmes Avancés de Stockage d'Énergie

- Mars 2026 : Tesla et LG Energy Solution ont formé une coentreprise de 4,3 milliards USD pour une usine de phosphate de fer lithium de 50 GWh dans le Michigan, en tirant parti des crédits de l'Inflation Reduction Act.

- Mars 2026 : Huawei Digital Power et Aggreko ont remporté un contrat de 180 millions USD pour construire un projet solaire de 110 MWc plus un stockage de 120 MWh à Minas Gerais, au Brésil.

- Mars 2026 : L'Argentine a lancé un appel d'offres de stockage de 700 MW pour 700 millions USD afin de réduire le délestage éolien en Patagonie.

- Février 2026 : Sungrow a engagé 230 millions EUR pour une usine de batteries de 12,5 GWh et une ligne d'onduleurs de 20 GW en Pologne.

Portée du rapport sur le marché mondial des systèmes avancés de stockage d'énergie

Un système avancé de stockage d'énergie (SASE) englobe les technologies modernes qui stockent l'énergie produite à un moment donné pour une utilisation ultérieure, offrant une efficacité améliorée, des temps de réponse plus rapides et une capacité plus grande par rapport aux méthodes de stockage traditionnelles.

Le marché des systèmes avancés de stockage d'énergie est segmenté par type, application, utilisateur final et géographie. Par type, le marché est segmenté en systèmes de stockage d'énergie électrochimique, thermique, mécanique, chimique et hybride. Par application, le marché est segmenté en stockage sur réseau, intégration des énergies renouvelables, alimentation de secours, infrastructure pour véhicules électriques, applications industrielles, hors réseau et résidentielles. Par utilisateur final, le marché est segmenté en services publics, secteurs commercial et industriel, et résidentiel. Le rapport couvre également la taille du marché et les prévisions pour le marché des systèmes avancés de stockage d'énergie dans les principales régions, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

Aperçu de la Segmentation

| Stockage électrochimique | Batteries lithium-ion |

| Batteries sodium-soufre | |

| Batteries à flux | |

| Batteries plomb-acide | |

| Batteries à base de nickel | |

| Stockage d'énergie thermique | Chaleur sensible |

| Chaleur latente | |

| Thermochimique | |

| Stockage mécanique | Stockage par pompage hydroélectrique |

| Air comprimé (CAES) | |

| Stockage par volant d'inertie | |

| Stockage chimique | Hydrogène |

| Gaz naturel synthétique | |

| Ammoniac | |

| Systèmes de stockage hybrides |

| Stockage sur réseau |

| Intégration des énergies renouvelables |

| Systèmes d'alimentation de secours |

| Infrastructure pour véhicules électriques |

| Gestion de l'énergie industrielle |

| Stockage hors réseau et en zones isolées |

| Stockage résidentiel |

| Services publics |

| Commercial et industriel |

| Résidentiel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Stockage électrochimique | Batteries lithium-ion |

| Batteries sodium-soufre | ||

| Batteries à flux | ||

| Batteries plomb-acide | ||

| Batteries à base de nickel | ||

| Stockage d'énergie thermique | Chaleur sensible | |

| Chaleur latente | ||

| Thermochimique | ||

| Stockage mécanique | Stockage par pompage hydroélectrique | |

| Air comprimé (CAES) | ||

| Stockage par volant d'inertie | ||

| Stockage chimique | Hydrogène | |

| Gaz naturel synthétique | ||

| Ammoniac | ||

| Systèmes de stockage hybrides | ||

| Par application | Stockage sur réseau | |

| Intégration des énergies renouvelables | ||

| Systèmes d'alimentation de secours | ||

| Infrastructure pour véhicules électriques | ||

| Gestion de l'énergie industrielle | ||

| Stockage hors réseau et en zones isolées | ||

| Stockage résidentiel | ||

| Par utilisateur final | Services publics | |

| Commercial et industriel | ||

| Résidentiel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse le marché des systèmes avancés de stockage d'énergie devrait-il croître jusqu'en 2031

Les revenus devraient passer de 22,44 milliards USD en 2026 à 36,12 milliards USD d'ici 2031, reflétant un TCAC de 9,99 % sur la période 2026-2031

Quelle technologie de stockage détient la plus grande part aujourd'hui

Les batteries électrochimiques, principalement au phosphate de fer lithié, contrôlaient 57,9 % de la part en 2025

Quelle région ajoute des capacités le plus rapidement

L'Amérique du Nord mène la croissance avec un TCAC de 14,5 % grâce aux incitations de la loi sur la réduction de l'inflation et aux revenus du marché des services auxiliaires d'ERCOT

Pourquoi les batteries de véhicules électriques de seconde vie gagnent-elles en popularité

Les batteries reconditionnées s'installent à environ la moitié du coût des nouvelles cellules et raccourcissent le délai de retour sur investissement à 3-5 ans pour les acheteurs commerciaux

Quel est le principal obstacle réglementaire pour les batteries à l'échelle des services publics

Les normes de sécurité incendie NFPA 855 et UL 9540A mises à jour ajoutent 15 à 25 USD par kWh en coûts de conformité et exigent des tests d'emballement thermique à grande échelle

Quelles entreprises dominent l'optimisation de la répartition pilotée par logiciel

Fluence Energy avec sa plateforme Mosaic et Tesla avec Autobidder sont en tête des solutions d'optimisation des revenus basées sur l'IA

Dernière mise à jour de la page le: