Taille et part du marché du stockage d'énergie aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

| Volume du Marché (2026) | 67.53 gigawatt |

| Volume du Marché (2031) | 194.88 gigawatt |

| Taux de croissance (2026 - 2031) | 23.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du stockage d'énergie aux États-Unis par Mordor Intelligence

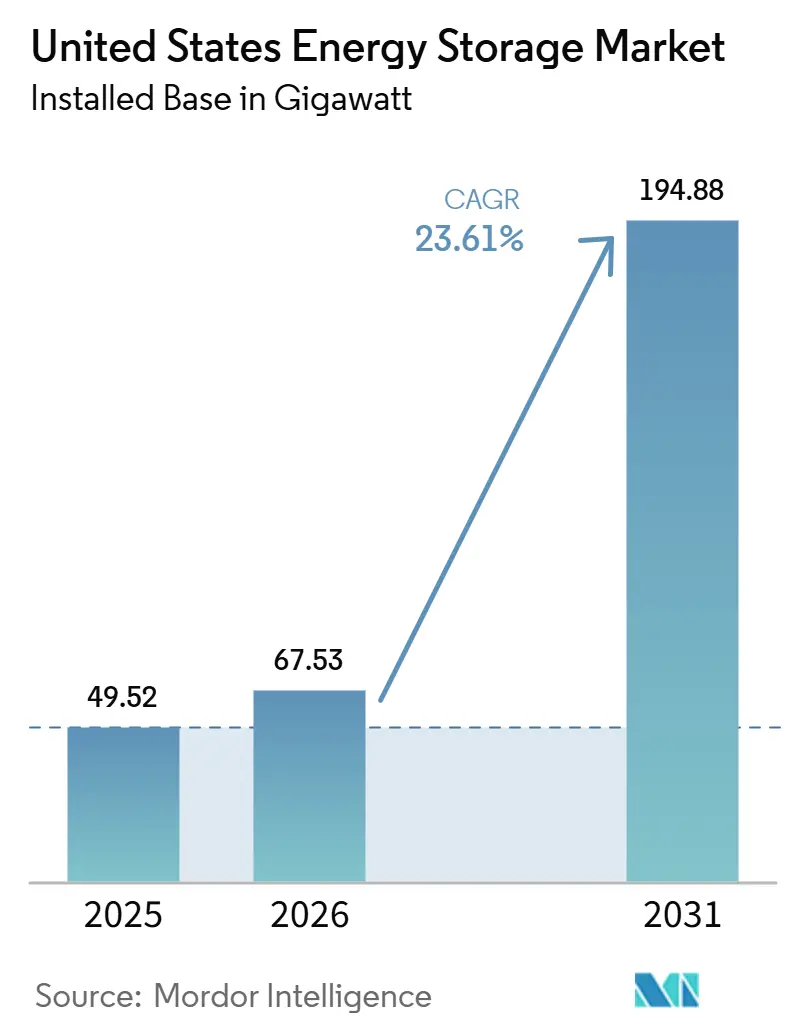

La taille du Marché du Stockage d'Énergie aux États-Unis en termes de base installée devrait passer de 49,52 gigawatts en 2025 à 67,53 gigawatts en 2026 et devrait atteindre 194,88 gigawatts d'ici 2031, à un CAGR de 23,61 % sur la période 2026-2031.

La baisse des coûts des batteries, les crédits d'impôt fédéraux et les réformes des marchés ISO/RTO convergent pour raccourcir les délais de retour sur investissement et accélérer les pipelines de projets. Les incitations à la production prévues à la section 45X réduisent le coût rendu des packs lithium-ion domestiques de 15 %, tandis que les règles de la FERC permettant aux batteries agrégées de percevoir des revenus de capacité, d'arbitrage énergétique et de services auxiliaires ont créé des sources de revenus entièrement nouvelles. Les services publics se tournent vers le stockage pour remplacer les centrales à charbon en fin de vie et soutenir les ajouts d'énergie solaire et éolienne, et les clients commerciaux considèrent les batteries comme une assurance contre les pannes et les charges de pointe. La localisation de la chaîne d'approvisionnement, les percées technologiques en matière de stockage longue durée et les programmes d'inscription aux centrales électriques virtuelles devraient maintenir la trajectoire de croissance même si les prix de gros s'assouplissent.

Principaux enseignements du rapport

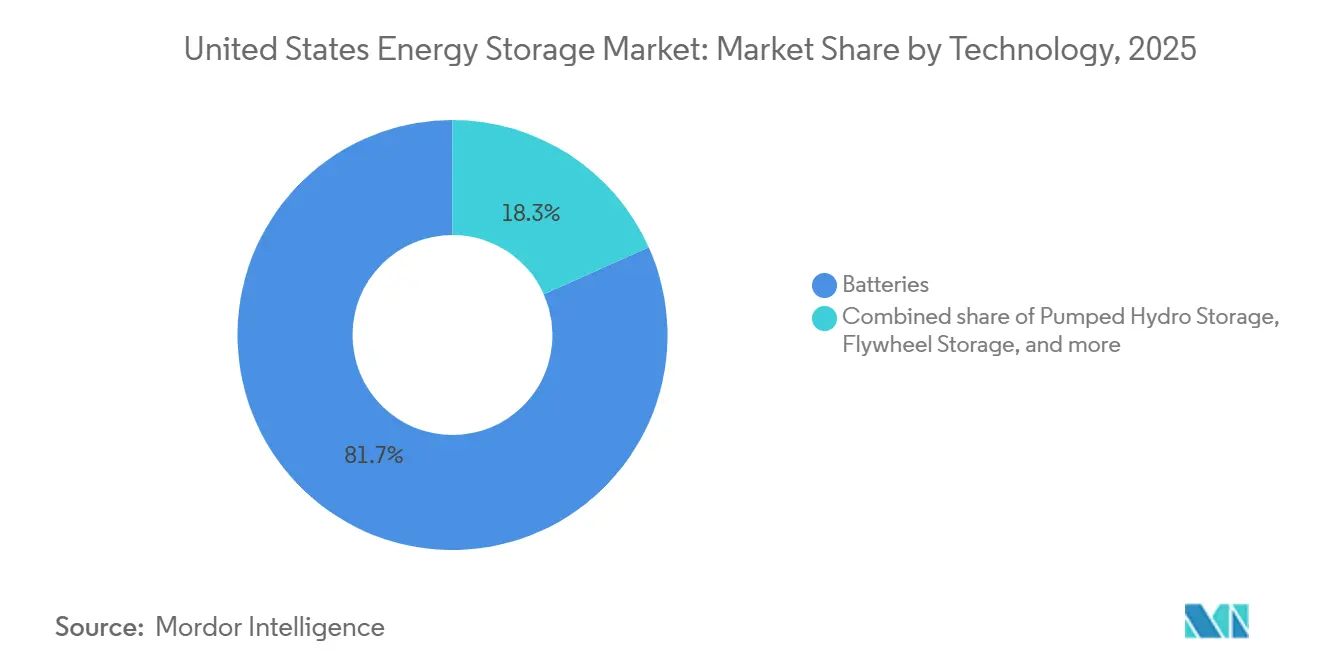

- Par technologie, les batteries ont dominé avec 81,7 % de la capacité installée en 2025, tandis que le stockage à hydrogène est en passe d'atteindre un TCAC de 30,5 % d'ici 2031.

- Par capacité nominale, la tranche 10–100 MWh a capturé 38,6 % de la capacité installée en 2025 ; les systèmes de plus de 100 MWh devraient croître à un TCAC de 36,1 % d'ici 2031.

- Par type d'installation, les actifs en amont du compteur détenaient 73 % de la part de marché des systèmes de stockage d'énergie aux États-Unis en 2025, tandis que les actifs en aval du compteur devraient progresser à un TCAC de 27,3 % jusqu'en 2031.

- Par application, les projets d'intégration des énergies renouvelables représentaient 48,9 % de la demande en 2025, mais les solutions d'alimentation de secours progressent à un TCAC de 31 % d'ici 2031.

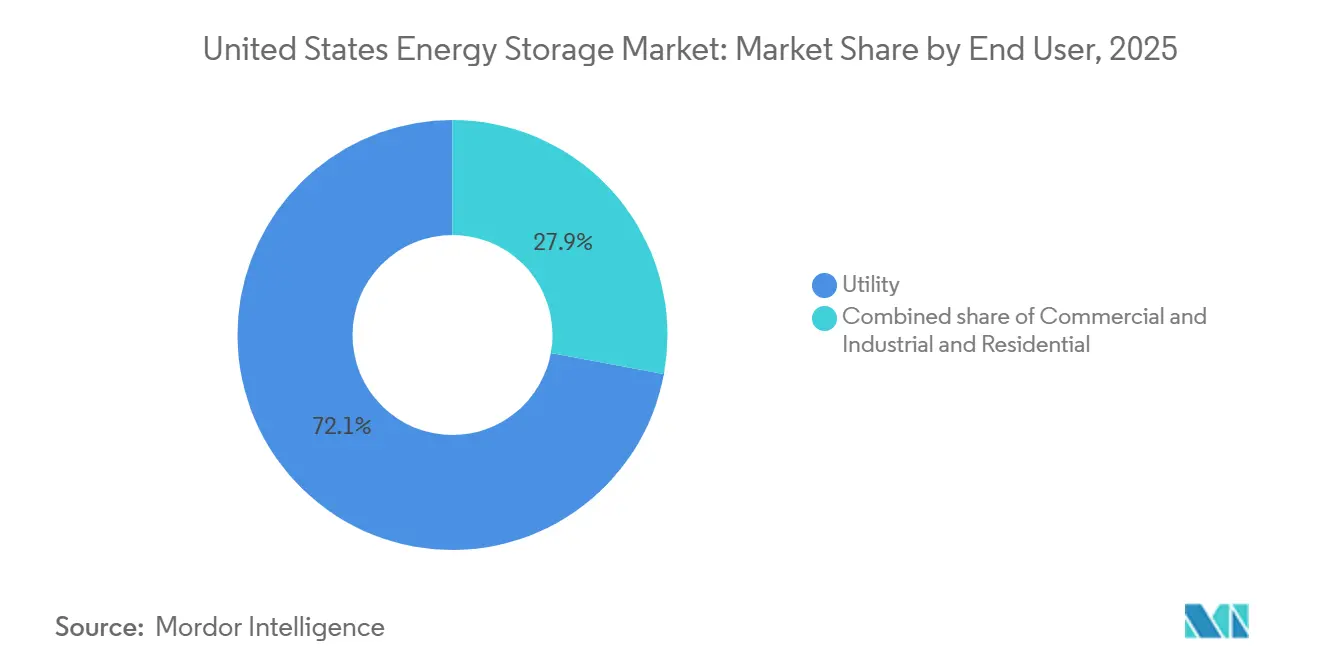

- Par utilisateur final, les services publics représentaient 72,1 % des déploiements en 2025 ; l'adoption résidentielle est la plus rapide avec un TCAC de 28,6 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du stockage d'énergie aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Extension du crédit d'impôt fédéral à l'investissement stimulant la demande de stockage résidentiel | 4.2% | National, plus fort en Californie, Texas, Arizona | Moyen terme (2 à 4 ans) |

| Ordres FERC 841/2222 accélérant la participation au marché de gros du stockage | 3.8% | Régions ISO/RTO : CAISO, ERCOT, PJM, NYISO | Court terme (≤ 2 ans) |

| Règle 21 & NEM 3.0 de Californie favorisant les déploiements en aval du compteur | 3.1% | Californie, effet d'entraînement vers Hawaï, Massachusetts | Court terme (≤ 2 ans) |

| Croissance du pipeline solaire combiné au stockage dans ERCOT et WECC | 5.5% | Texas, Californie, Nevada, Arizona | Moyen terme (2 à 4 ans) |

| Crédits d'impôt liés à l'IRA pour la fabrication domestique de batteries réduisant le coût des BESS | 4.0% | National, centres de fabrication dans le Sud-Est et le Midwest | Long terme (≥ 4 ans) |

| Plans de ressources intégrées des services publics procédant au retrait du charbon et ajoutant du stockage longue durée | 3.5% | National, concentré dans les États dépendants du charbon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Extension du crédit d'impôt fédéral à l'investissement stimulant la demande de stockage résidentiel

Le crédit de stockage autonome de 30 % désormais disponible jusqu'en 2032 a déclenché une vague de ventes de rétrofit, les ménages ajoutant des batteries à leurs installations solaires existantes sur les toitures. Les installations résidentielles ont augmenté de 42 % d'une année sur l'autre en 2025, la Californie, le Texas et l'Arizona étant responsables de 68 % de ces ajouts. Le Powerwall 3 de Tesla, avec une capacité utile de 13,5 kWh et un onduleur hybride intégré, a capturé environ 35 % du segment résidentiel à mi-2025. Enphase Energy a expédié 29 % de plus d'unités IQ Battery au cours du premier trimestre 2025, les installateurs associant le stockage à de nouveaux projets solaires pour maximiser les économies fiscales des clients. Les tarifs à l'heure d'utilisation atteignant leur pic en soirée permettent aux propriétaires de réduire leurs factures mensuelles de 80 à 150 USD, et les programmes de centrales électriques virtuelles ajoutent 300 à 700 USD de revenus annuels de services réseau par participant. La certitude politique à long terme accélère donc l'adoption et lisse les cycles de demande.

Ordres FERC 841 & 2222 accélérant la participation au marché de gros du stockage

Les organisations de transmission régionales ont ouvert environ 15 GW d'accès au marché incrémental depuis 2024. Le CAISO avait enregistré 6,2 GW de participation active de batteries au troisième trimestre 2025, le stockage fournissant jusqu'à 18 % de la demande de pointe du soir lors des jours à forte charge.[1]California ISO, "Statistiques de participation des batteries T3 2025," caiso.com L'ERCOT a activé son protocole de ressources agrégées début 2025, enregistrant plus de 800 MW de batteries en aval du compteur en six mois.[2]Conseil de fiabilité électrique du Texas, "Rapport de mise en œuvre du protocole DER agrégé," ercot.com Le PJM a effacé 2,1 GW de stockage lors de son enchère de capacité 2025 après avoir révisé les règles qui rémunèrent désormais les batteries respectant les seuils de durée de quatre heures. La participation au NYISO a triplé entre 2024 et 2025 pour atteindre 1,8 GW, les développeurs capitalisant sur les primes de localisation dans les zones densément peuplées. Ces réformes repositionnent le stockage, qui passe d'un actif de service auxiliaire de niche à une ressource dispatchable fiable qui se substitue directement aux centrales à gaz de pointe.

Croissance du pipeline solaire combiné au stockage dans ERCOT et WECC

La file d'attente de l'ERCOT recensait 52 GW de capacité solaire combinée au stockage à mi-2025, soit 38 % de l'ensemble des projets en attente. Les développeurs associent des batteries au solaire pour partager les droits de raccordement, bénéficier de crédits d'impôt et arbitrer les heures de soirée à prix élevés, lorsque les prix de gros peuvent dépasser 200 USD par MWh. NextEra Energy Resources ajoutera 3,5 GW de batteries à son parc solaire au Texas d'ici 2027, réduisant les coûts d'investissement de 12 % grâce à une infrastructure partagée. Dans l'Ouest, les règles d'adéquation des ressources du CAISO valorisent désormais la capacité de charge effective, poussant les développeurs vers des systèmes de 4 à 6 heures et catalysant des pilotes de batteries à flux de 8 à 12 heures. Arizona Public Service prévoit également 2,8 GW de solaire combiné au stockage d'ici 2030 pour couvrir les capacités laissées vacantes par le retrait du charbon.

Crédits de fabrication domestique de batteries liés à l'IRA réduisant le coût des BESS

Les crédits de production de la section 45X de 35 USD par kWh pour les cellules et de 10 USD par kWh pour les modules permettent aux packs domestiques d'arriver 18 % moins chers que les équivalents importés. Quatorze gigafactories américaines représentant plus de 200 GWh de capacité combinée étaient en construction ou en planification avancée à mi-2025. L'usine de Panasonic au Kansas, opérationnelle depuis fin 2024 avec une capacité annuelle de 30 GWh, approvisionne la gamme Megapack de Tesla, permettant au produit d'atteindre un prix clé en main inférieur à 250 USD par kWh. L'usine d'LG Energy Solution en Arizona, dont la montée en puissance à 27 GWh est prévue en 2025, a conclu des contrats à long terme avec Fluence et Powin pour des systèmes conformes à l'IRA. Samsung SDI et SK On codéveloppent une usine de 35 GWh en Indiana dont le démarrage est prévu en 2026. Ces crédits stimulent également l'expansion en amont ; Albemarle et Livent agrandissent le raffinage d'hydroxyde de lithium en Caroline du Nord et au Texas, visant à satisfaire 30 % des besoins nationaux en cathodes d'ici 2028.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion de la file d'attente de raccordement retardant les projets à grande échelle | -2.8% | PJM, MISO, régions SPP | Court terme (≤ 2 ans) |

| Préoccupations de sécurité liées aux PFAS dans les électrolytes Li-ion déclenchant des codes de sécurité incendie plus stricts | -1.9% | Californie, New York, juridictions urbaines | Moyen terme (2 à 4 ans) |

| Incitations inégales au niveau des États compromettant le déploiement national | -2.2% | États du Sud-Est et de l'Ouest montagneux | Moyen terme (2 à 4 ans) |

| Exposition de la chaîne d'approvisionnement aux minéraux critiques (Li, Ni, Co) au risque géopolitique | -3.0% | National, dépendant des chaînes d'approvisionnement mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Congestion de la file d'attente de raccordement retardant les projets à grande échelle

Les arriérés dans le PJM, le MISO et le SPP dépassaient 120 GW de capacité de stockage et hybride à mi-2025, avec des délais d'attente moyens supérieurs à 42 mois.[3]Commission fédérale de réglementation de l'énergie, "Données sur l'arriéré de la file d'attente de raccordement 2025," ferc.gov La directive d'étude groupée de la FERC aidera, mais la mise en œuvre régionale accuse des retards, et les développeurs font face à des frais de mise à niveau supérieurs à 50 USD par kW qui érodent la rentabilité des projets. Le MISO a enregistré un taux de retrait de 38 % en 2024, les porteurs de projets abandonnant les projets retardés. La file d'attente de stockage de 18 GW du SPP n'a livré que 1,2 GW d'opérations commerciales entre 2024 et 2025. Ces contraintes orientent les nouvelles capacités vers l'ERCOT et le CAISO, qui traitent les raccordements en moins de deux ans et offrent des allocations de coûts plus claires.

Préoccupations de sécurité liées aux PFAS dans les électrolytes Li-ion déclenchant des codes de sécurité incendie plus stricts

Des incidents en Californie et en Arizona en 2024 ont entraîné des révisions de la norme NFPA 855 et des ordonnances municipales, imposant des distances de recul plus importantes, des systèmes de détection de gaz améliorés et des tests UL 9540A obligatoires. Le code mis à jour de la Californie, en vigueur depuis mars 2025, a augmenté les emprises moyennes des sites de 15 % à 25 % et a relevé les coûts de préparation en conséquence.[4]Bureau du marshal d'État des incendies de Californie, "Lignes directrices révisées sur la sécurité des BESS 2025," osfm.fire.ca.gov La ville de New York a introduit des mesures similaires fin 2024, interdisant effectivement les installations dans les immeubles à logements multiples à moins d'être équipés d'une suppression par brouillard d'eau qui ajoute 30 000 à 50 000 USD par site. La mise en conformité prolonge les cycles de certification jusqu'à neuf mois, favorisant les fabricants dotés de protocoles de sécurité établis. Les chimies alternatives en bénéficient ; Eos Energy a obtenu 1,2 GW de contrats de batteries au zinc en 2025, grâce à la simplification des permis et à la réduction des primes d'assurance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les batteries dominent, le stockage à hydrogène émerge comme solution longue durée

Le marché des systèmes de stockage d'énergie aux États-Unis a vu les batteries sécuriser 81,7 % de la capacité installée en 2025, en s'appuyant sur des packs lithium-ion coûtant 271 USD par kWh pour les projets à l'échelle des services publics en 2024. Les chimies lithium-fer-phosphate et NMC à haute teneur en nickel représentent ensemble environ 95 % des expéditions, soutenues par des gigafactories nationales bénéficiant des crédits 45X. Le plomb-acide conserve une niche de 3 %, tandis que les pilotes de batteries à flux vanadium et zinc-brome répondent aux applications nécessitant 6 à 10 heures de décharge. La part de marché des systèmes de stockage d'énergie aux États-Unis pour le pompage-turbinage reste minimale pour les nouvelles constructions en raison de la limitation des options de site, bien que les installations existantes continuent de fournir de l'inertie.

Le stockage à hydrogène est en passe d'atteindre un TCAC de 30,5 % d'ici 2031, stimulé par les appels d'offres des services publics pour une capacité de décharge de 100 heures. Mitsubishi Power transforme une centrale à charbon de l'Utah en un générateur de 300 MW alimenté à l'hydrogène, qui stockera de l'hydrogène électrolytique dans des cavernes salines. Les projets d'air comprimé, tels que le développement californien de 500 MW de Hydrostor, offrent des durées de 8 heures à un coût d'investissement inférieur à celui de l'hydrogène. Les systèmes à volant d'inertie et thermiques continuent de desservir respectivement les niches de fréquence et de chaleur industrielle, chacun représentant bien moins de 1 % de la capacité.

Par capacité nominale : les systèmes modulaires 10–100 MWh en tête, les projets à l'échelle du gigawatt s'accélèrent

La classe 10–100 MWh détenait 38,6 % de la capacité 2025, reflétant la préférence des services publics pour des blocs modulaires de 20 à 50 MW qui correspondent aux projets solaires et évitent des mises à niveau complexes du réseau de transport. Fluence Gridstack et Powin Centipede dominent ce segment avec des conteneurs préassemblés en usine qui compriment les délais de construction. La taille du marché des systèmes de stockage d'énergie aux États-Unis pour cette tranche est amenée à augmenter régulièrement à mesure que les services publics de distribution déploient des actifs à l'échelle des alimentateurs pour différer les mises à niveau des postes sources.

Les projets de plus de 100 MWh se développent à un TCAC de 36,1 %. Le site de Vistra à Moss Landing en Californie a atteint 750 MW / 3 000 MWh en 2024, démontrant la viabilité économique des batteries à l'échelle du gigawattheure. AES et LS Power ont plusieurs projets de plus de 300 MWh en cours au Texas et au Nevada pour exploiter les prix de rareté et les paiements de capacité. Les systèmes inférieurs à 1 MWh desservent le secteur résidentiel, où les taux d'association en Californie ont dépassé 85 % pour les nouvelles installations solaires en toiture en 2025.

Par type d'installation : l'amont du compteur domine, l'aval du compteur progresse sur les réformes NEM

Les déploiements en amont du compteur représentaient 73 % de la capacité en 2025. La conception uniquement énergétique de l'ERCOT permet au stockage de gagner 180 USD par kW-an en 2024 en capturant les pics de prix. Le CAISO valorise la capacité de charge effective, récompensant les batteries de 4 à 6 heures qui réduisent le pic de charge nette. Les règles de capacité révisées du PJM ont effacé 2,1 GW de stockage lors de son enchère 2025, élargissant le marché des systèmes de stockage d'énergie aux États-Unis pour les actifs détenus par les services publics.

Les installations en aval du compteur progressent de 27,3 % par an. Le tarif NEM 3.0 de Californie, en vigueur depuis 2024, a réduit les crédits d'exportation en milieu de journée d'environ 75 %, poussant les propriétaires vers l'autoconsommation via des batteries. Enphase, Tesla et LG dominent les offres résidentielles dans la plage de 10 à 15 kWh, tandis que les clients commerciaux déploient des systèmes de 1 à 5 MW pour écrêter les pointes et sécuriser l'alimentation de secours. Walmart s'est engagé en 2025 à déployer des batteries dans 500 magasins d'ici 2027, signalant une adoption corporative courante.

Par application : l'intégration des renouvelables en tête, l'alimentation de secours en forte hausse en raison des besoins en résilience

L'intégration des énergies renouvelables représentait 48,9 % de la demande de 2025. L'écrêtement solaire dans l'ERCOT ramène les prix diurnes à zéro, de sorte que le stockage colocalisé décale l'énergie vers les pics du soir supérieurs à 100 USD par MWh. Le test d'adéquation des ressources du CAISO exige désormais que les projets solaires démontrent une capacité de livraison en soirée, ce qui impose de facto des batteries de 4 heures.

L'alimentation de secours et la résilience augmentent de 31 % par an. Les services publics californiens ont procédé à 4 200 coupures de courant pour la sécurité publique lors de la saison des incendies de forêt 2024, déclenchant une vague de microréseaux résidentiels et commerciaux. La taille du marché des systèmes de stockage d'énergie aux États-Unis pour les applications de secours devrait tripler d'ici 2031, car les ouragans et les vagues de chaleur mettent à rude épreuve les réseaux électriques à l'échelle nationale. La gestion des charges de pointe représente 22 % des cas d'utilisation, et la régulation de fréquence en détient désormais 18 %, les batteries à réponse rapide captant les revenus de services auxiliaires.

Par utilisateur final : les services publics dominent les achats, le segment résidentiel s'accélère grâce aux programmes de centrales électriques virtuelles

Les services publics ont acheté 72,1 % de la capacité en 2025, portés par des appels d'offres de plusieurs gigawatts d'Xcel Energy, Duke Energy et Southern Company. Xcel a contracté avec Form Energy pour un système fer-air de 500 MW dont la mise en service est prévue en 2028. Le Département de l'eau et de l'électricité de Los Angeles a émis un appel d'offres de stockage de 3 GW en 2025 pour atteindre son objectif de 100 % d'énergies renouvelables.

L'adoption résidentielle, en progression à un TCAC de 28,6 %, est portée par les crédits d'impôt, les tarifs à l'heure d'utilisation et les revenus des centrales électriques virtuelles. Sunrun a inscrit 15 000 batteries de clients dans des centrales électriques virtuelles en 2025, rapportant à chaque foyer jusqu'à 700 USD. Les utilisateurs commerciaux et industriels représentent 18 % de la demande, en se concentrant sur l'écrêtement des pointes et la résilience ; le contrat de Duke Energy en 2025 avec Eos Energy pour des batteries au zinc en Caroline du Nord souligne l'intérêt des clients C&I pour les chimies simplifiant les démarches de permis.

Analyse géographique

La Californie et le Texas ont fourni ensemble 58 % de la nouvelle capacité en 2025, mais selon des fondamentaux distincts. La base installée de 6,2 GW de la Californie découle de son objectif d'électricité propre à 60 % d'ici 2030, des règles d'adéquation des ressources et des réductions du tarif d'exportation NEM 3.0. Le Programme d'incitation à l'autoproduction a distribué 180 millions USD de remboursements en 2024, mais il est désormais confronté à une liste d'attente de 400 MW. Le Texas mise sur les prix de rareté de l'ERCOT, avec des revenus de stockage moyens de 180 USD par kW-an en 2024, et son raccordement simplifié maintient les délais sous deux ans.

Dans le Nord-Est et la région médio-atlantique, New York a atteint 1,8 GW installés d'ici 2025, concentrés là où les goulets d'étranglement de transmission font grimper les prix de capacité. Le Massachusetts a ajouté 680 MW entre 2024 et 2025 dans le cadre de sa norme d'énergie propre de pointe, encourageant le solaire combiné au stockage pour répondre à la demande du soir. Le PJM a effacé 2,1 GW lors de son enchère 2025, mais les retards de raccordement persistent.

Les États du Sud-Est sont en retard car les incitations sont rares et les services publics verticalement intégrés préfèrent les centrales à gaz de pointe. La pénétration du stockage en Floride, en Géorgie et dans les Carolines reste 60 % en dessous de la moyenne nationale. L'Arizona et le Nevada, en revanche, ont des plans de ressources intégrées qui prévoient collectivement 5 GW de batteries d'ici 2030 pour compenser les retraits de centrales à charbon.

Le Nord-Ouest du Pacifique s'appuie sur l'hydroélectricité, mais des projets longue durée émergent. La centrale à air comprimé de 500 MW de Hydrostor et la conversion à l'hydrogène de Mitsubishi Power illustrent une orientation vers le lissage saisonnier. Le Midwest souffre des pires embouteillages de la file d'attente de raccordement du pays ; le taux de retrait de 38 % du MISO en 2024 souligne le défi. Les subventions fédérales GRIP visent à atténuer les contraintes mais restent sursollicitées.

Paysage concurrentiel

La concentration du marché est modérée. Les cinq premiers fournisseurs, Tesla, Fluence, LG Energy Solution, NextEra Energy Resources et AES, détenaient environ 55 % de part de marché en 2025. La chaîne verticalement intégrée de Tesla permet d'atteindre des prix clé en main inférieurs à 250 USD par kWh tout en maintenant des marges brutes de 15 % à 18 %. La plateforme Gridstack de Fluence, axée sur le logiciel, a sécurisé 4,2 GW de commandes en 2024-2025, dont un contrat de 700 MW avec Southern California Edison. La gigafactory d'LG en Arizona garantit le contenu domestique pour Powin et d'autres intégrateurs.

Les producteurs chinois CATL, BYD et Sungrow proposent des prix inférieurs à ceux des concurrents américains jusqu'à 15 % en raison de coûts de cellules plus faibles, bien que le risque tarifaire et les règles sur le contenu domestique tempèrent leur croissance. Form Energy et Eos Energy perturbent les acteurs établis avec des chimies fer-air et zinc qui promettent une performance de 100 heures ou ignifuge à des coûts compétitifs. Les mouvements stratégiques incluent la construction de gigafactories (LG, Panasonic), des partenariats sur les onduleurs de formation de réseau (Fluence et CATL) et des accords d'achat à long terme avec des services publics visant les incitations liées à l'IRA.

Leaders du secteur du stockage d'énergie aux États-Unis

Tesla Inc.

Fluence Energy LLC

LG Energy Solution Ltd.

NextEra Energy Resources

Enphase Energy Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2026 : Ford Energy a signé un accord de cinq ans avec EDF Renewables pour fournir jusqu'à 20 GWh de systèmes de stockage d'énergie par batterie (BESS). Ce partenariat vise à renforcer le réseau électrique américain face à une demande croissante, avec des premières livraisons prévues pour 2028.

- Juillet 2025 : Peak Energy, une startup spécialisée dans les systèmes de stockage d'énergie par batterie à ions sodium (BESS), a lancé et expédié avec succès son premier BESS à ions sodium. Ce système doit être testé dans le cadre d'un programme pilote collaboratif impliquant neuf services publics et producteurs d'électricité indépendants (IPP).

- Mars 2025 : ENGIE et CBRE se sont associés pour développer un portefeuille de batteries de 2,4 GW axé sur des sites adjacents à l'immobilier.

- Mars 2025 : Diversified Energy, FuelCell Energy et TESIAC ont constitué un véhicule d'acquisition ciblant 360 MW d'énergie nette zéro, incluant le stockage, pour des centres de données en Appalachie.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du stockage de l'énergie aux États-Unis comme la base installée et les ajouts annuels de systèmes connectés au réseau et derrière le compteur qui absorbent l'électricité et la déchargent à la demande, y compris les batteries (Li-ion, plomb-acide, flux, Na-S), l'hydro-pompage, l'air comprimé, les volants d'inertie, le stockage thermique et les actifs de production d'énergie à partir de l'hydrogène. La capacité est exprimée en gigawatts de puissance nominale ; les calculs de valeur appliquent des coûts moyens de système spécifiques à la technologie.

Exclusions du champ d'application : Les batteries de traction mobiles, les piles à combustible utilisées uniquement pour la mobilité et les services de répartition purement logiciels sont exclus du marché.

Aperçu de la segmentation

- Par technologie

- Batteries (lithium-ion, plomb-acide, batteries à flux, sulfure de sodium et autres)

- Stockage par pompage-turbinage

- Stockage par air comprimé

- Stockage par volant d'inertie

- Stockage d'énergie thermique

- Stockage d'énergie à hydrogène

- Par capacité nominale

- Inférieure à 1 MWh

- 1 à 10 MWh

- 10 à 100 MWh

- Supérieure à 100 MWh

- Par type d'installation

- En amont du compteur

- En aval du compteur

- Par application

- Intégration des énergies renouvelables

- Écrêtement des pointes et gestion des charges de pointe

- Régulation de fréquence

- Alimentation de secours / résilience

- Par utilisateur final

- Résidentiel

- Commercial et industriel

- Services publics

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des planificateurs de services publics en Californie, au Texas et à New York, des entrepreneurs EPC construisant des projets en amont des compteurs, des installateurs de systèmes solaires résidentiels et de stockage, et des fournisseurs de composants dans tout le Midwest. Ces conversations ont permis de valider les hypothèses de conversion de la file d'attente, les coûts réels de l'équilibre du système et les taux d'adoption des politiques, comblant ainsi des lacunes que la recherche documentaire seule ne pouvait pas combler.

Recherche documentaire

Nous avons commencé par des ensembles de données accessibles au public et très fiables, tels que les formulaires 860/861 de l'EIA, les rapports trimestriels de la FERC sur l'électricité, l'étude du DOE sur l'avenir du stockage, les traqueurs de prix du NREL et le Storage Monitor d'American Clean Power. Les mémoires des associations professionnelles, les dépôts des PUC des États, les tendances en matière de brevets de Questel et les mises à jour des incitations fédérales ont complété les données relatives à la politique et aux coûts. Les documents 10-K des entreprises, les dossiers des investisseurs et les communiqués de presse relatifs aux projets ont été récupérés, tandis que D&B Hoovers a fourni des informations sur les revenus des principaux intégrateurs et fabricants de cellules.

L'agrégation d'informations de Dow Jones Factiva et les travaux évalués par des pairs dans des revues telles que Joule ont fourni des taux d'apprentissage par les prix, des statistiques sur les rappels de sécurité et des repères sur la durée de vie. Les sources citées ci-dessus illustrent l'étendue du matériel secondaire ; de nombreuses autres références ont été consultées pour corroborer et clarifier les données.

Dimensionnement du marché et prévisions

Un modèle descendant part de la capacité installée historique de l'EIA, applique les prévisions d'ajouts tirées des files d'attente d'interconnexion et superpose les coûts moyens en $/kW pour dériver la valeur. Les résultats sont recoupés à l'aide d'analyses ascendantes sélectives des livraisons des fournisseurs et d'un échantillon d'estimations de volume ASP ×. Les variables clés comprennent les baisses moyennes des coûts du système sur quatre heures, les délais de réduction de l'ITC, les mandats de stockage de l'État, les taux de raccordement solaire résidentiel et les facteurs d'utilisation pondérés en fonction de la capacité. La régression multivariée, appuyée par un consensus d'experts, projette chaque facteur jusqu'en 2030 ; l'analyse de scénarios tient compte des chocs politiques ou des chocs de prix des matériaux. Le traitement des écarts utilise des courbes de coûts normalisées lorsque les données ascendantes sont peu nombreuses.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport aux chiffres trimestriels de l'ACP et aux indices de prix du DOE, suivis d'un examen par les pairs et de l'approbation d'un analyste principal. Nos modèles sont actualisés tous les 12 mois, avec des révisions intermédiaires déclenchées par des décisions politiques ou des variations de coûts de plus de 10 %.

Pourquoi la base de référence de Mordor sur le stockage de l'énergie aux États-Unis inspire-t-elle confiance ?

Les estimations publiées diffèrent parce que les entreprises mélangent les unités de revenu et de capacité, choisissent des paniers technologiques inégaux et appliquent des courbes d'apprentissage du prix du système divergentes. En ancrant les chiffres aux données de capacité vérifiées de l'EIA et aux règles actuelles de l'ITC, Mordor capture la réalité du marché sur laquelle les décideurs se basent pour établir leur budget.

Les écarts les plus importants apparaissent lorsque d'autres intègrent les batteries de véhicules électriques dans le total, supposent des durées globales de huit heures, figent les trajectoires de prix ou prolongent les prévisions sans actualiser les projets en cours. Notre actualisation annuelle et nos rapports à deux unités évitent ces écueils.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 49,52 GW de base installée (2025) | Mordor Intelligence | - |

| 106,7 milliards d'USD (2024) | Conseil mondial A | Combine les revenus et la capacité, inclut les packs de traction EV, pas d'ajustement de l'apprentissage des prix. |

| 138,6 milliards USD (2025) | Données sur l'industrie Entreprise B | Hypothèse d'une durée universelle de huit heures et d'un champ d'application réservé aux services publics |

| 3,62 milliards d'USD (2025) | Groupe de recherche C | Suivi du chiffre d'affaires des BESS autonomes uniquement, à l'exclusion de l'hydroélectricité par pompage et du stockage de l'hydrogène. |

En résumé, la sélection rigoureuse du champ d'application de Mordor, les doubles vérifications descendantes et ascendantes et la cadence d'actualisation programmée permettent d'obtenir une base de référence équilibrée et transparente que les clients peuvent retracer et répliquer en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des systèmes de stockage d'énergie aux États-Unis en 2026 ?

Quelle est la taille du marché des systèmes de stockage d'énergie aux États-Unis en 2026 ?

Quel est le TCAC prévu pour le stockage d'énergie aux États-Unis jusqu'en 2031 ?

Le marché devrait croître à 23,61 % entre 2026 et 2031.

Quelle technologie domine actuellement les déploiements ?

Les batteries lithium-ion détenaient 81,7 % de la capacité installée en 2025, loin devant les autres chimies.

Pourquoi les installations en aval du compteur s'accélèrent-elles ?

Les réductions du tarif d'exportation NEM 3.0 en Californie et les programmes nationaux de centrales électriques virtuelles améliorent la rentabilité des batteries résidentielles et commerciales.

Comment les politiques fédérales influencent-elles les coûts des batteries ?

Les crédits de taxe à la production de la section 45X réduisent les coûts des cellules domestiques d'environ 18 %, abaissant les prix des systèmes clé en main en dessous de 250 USD par kWh.

Dernière mise à jour de la page le: