Taille et part du marché de la rénovation énergétique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 216.69 Milliards de dollars |

| Taille du Marché (2031) | 295.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.40% CAGR |

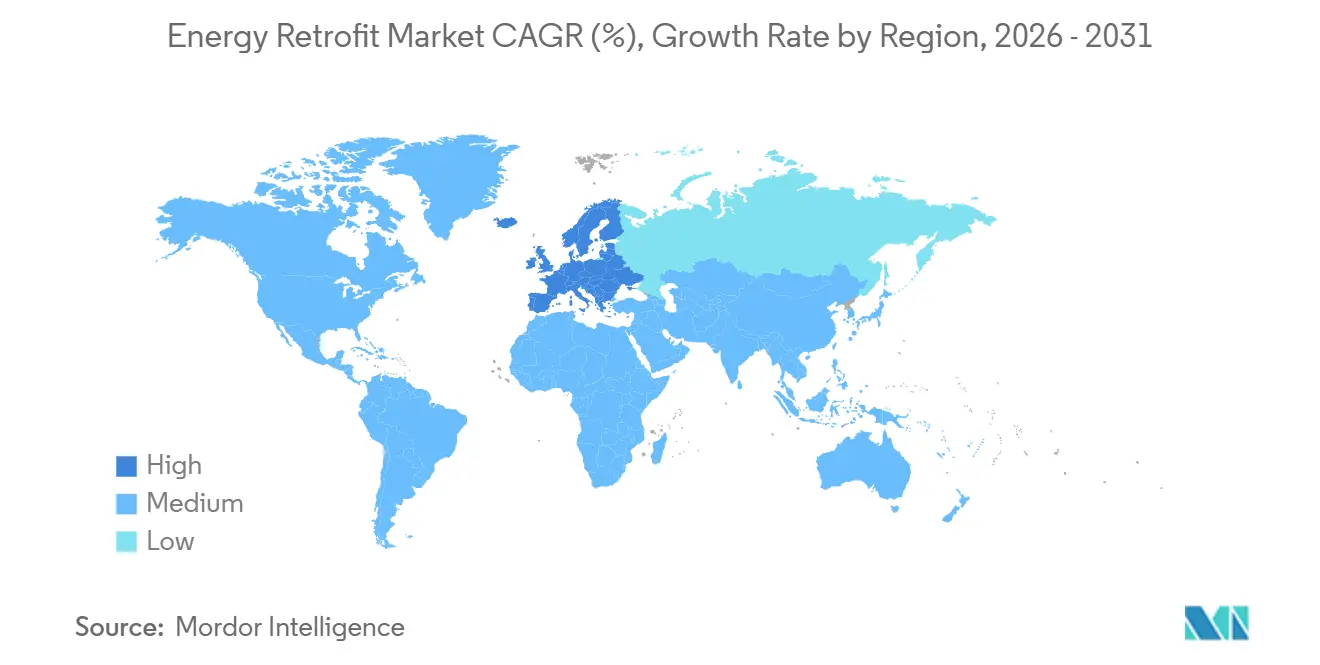

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

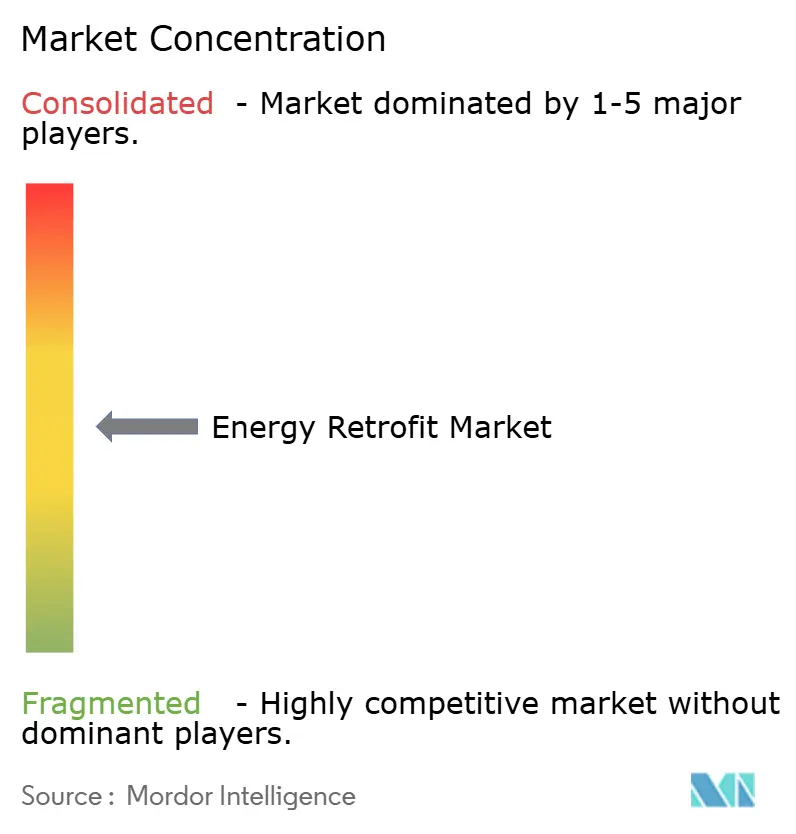

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la rénovation énergétique par Mordor Intelligence

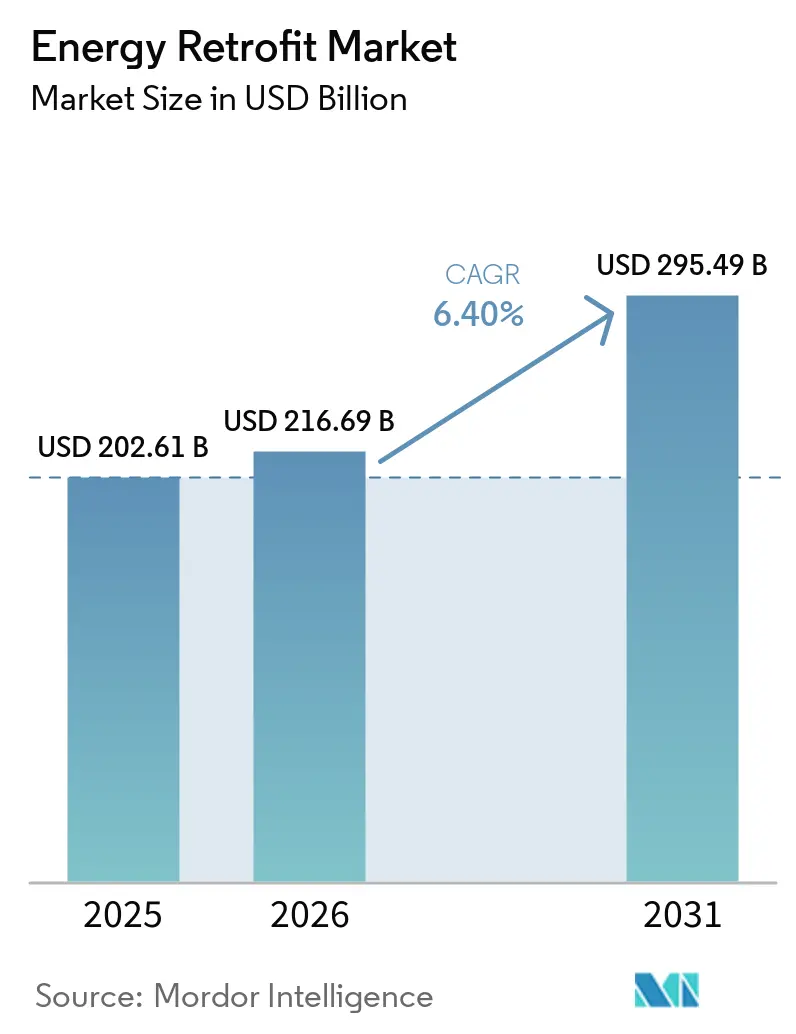

La taille du marché de la rénovation énergétique devrait passer de 202,61 milliards USD en 2025 à 216,69 milliards USD en 2026, pour atteindre 295,49 milliards USD d'ici 2031, avec un TCAC de 6,40 % sur la période 2026-2031. Les engagements de décarbonation des entreprises, le durcissement des mandats gouvernementaux et la volatilité accrue des prix de l'énergie poussent les propriétaires à accélérer le déploiement de capitaux, même dans un contexte de hausse des coûts d'emprunt. Les contrats basés sur les résultats, qui lient les revenus des prestataires de services aux économies vérifiées, transfèrent le risque de performance des clients, rendant les interventions plus profondes financièrement acceptables pour les investisseurs institutionnels. L'innovation rapide dans l'analytique des jumeaux numériques de bâtiments assistée par l'IA révèle des opportunités d'économies granulaires qui étaient auparavant trop coûteuses à détecter, et des enveloppes de subventions attractives, telles que le programme américain Solar for All de 7 milliards USD, réduisent les délais de retour sur investissement pour les rénovations intégrant le solaire.[1]Département américain de l'Énergie, "Annonce de financement Solar for All," energy.gov Ces dynamiques donnent naissance à un marché à deux vitesses : un segment de rénovation légère à fort volume qui capture des gains rapides et un segment de rénovation profonde en forte croissance qui offre une décarbonation complète et à long terme.

Principaux enseignements du rapport

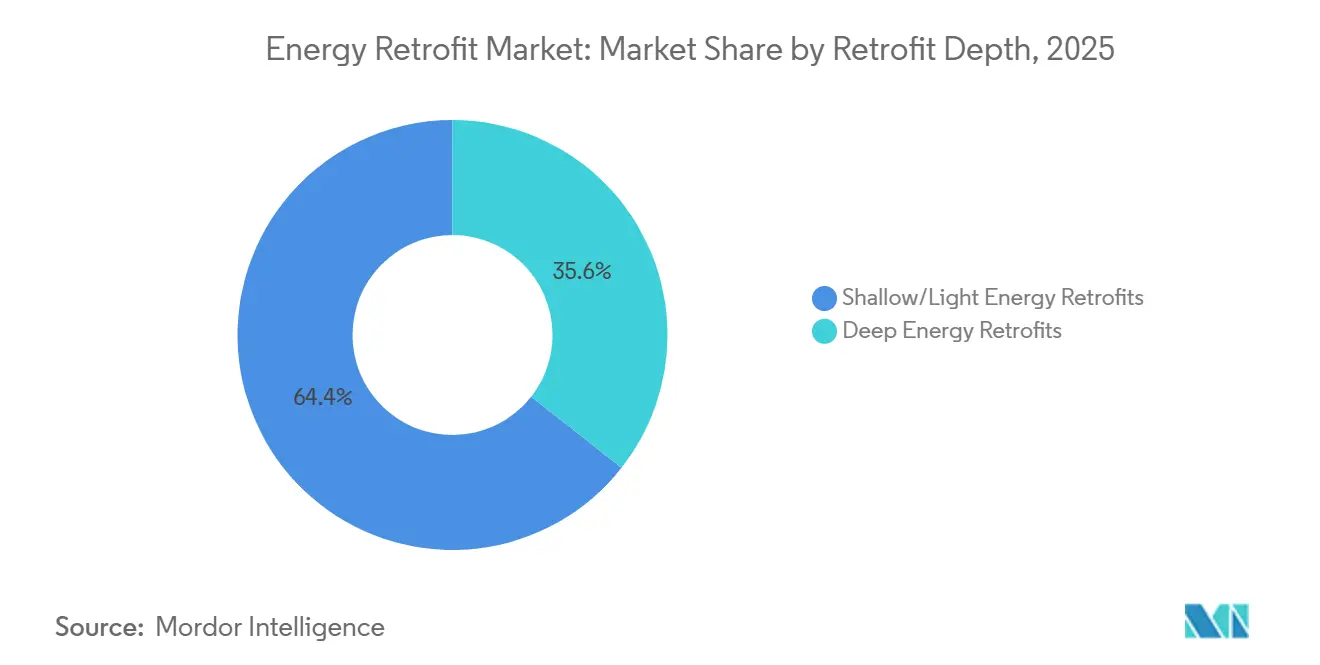

- Par profondeur de rénovation, les rénovations légères ont capturé 64,4 % du chiffre d'affaires 2025, tandis que les rénovations profondes progressent à un TCAC de 8,6 % jusqu'en 2031.

- Par technologie, les systèmes CVC détenaient 43,1 % de la part du marché de la rénovation énergétique en 2025, tandis que les solutions d'intégration des énergies renouvelables devraient croître à un TCAC de 10,3 %.

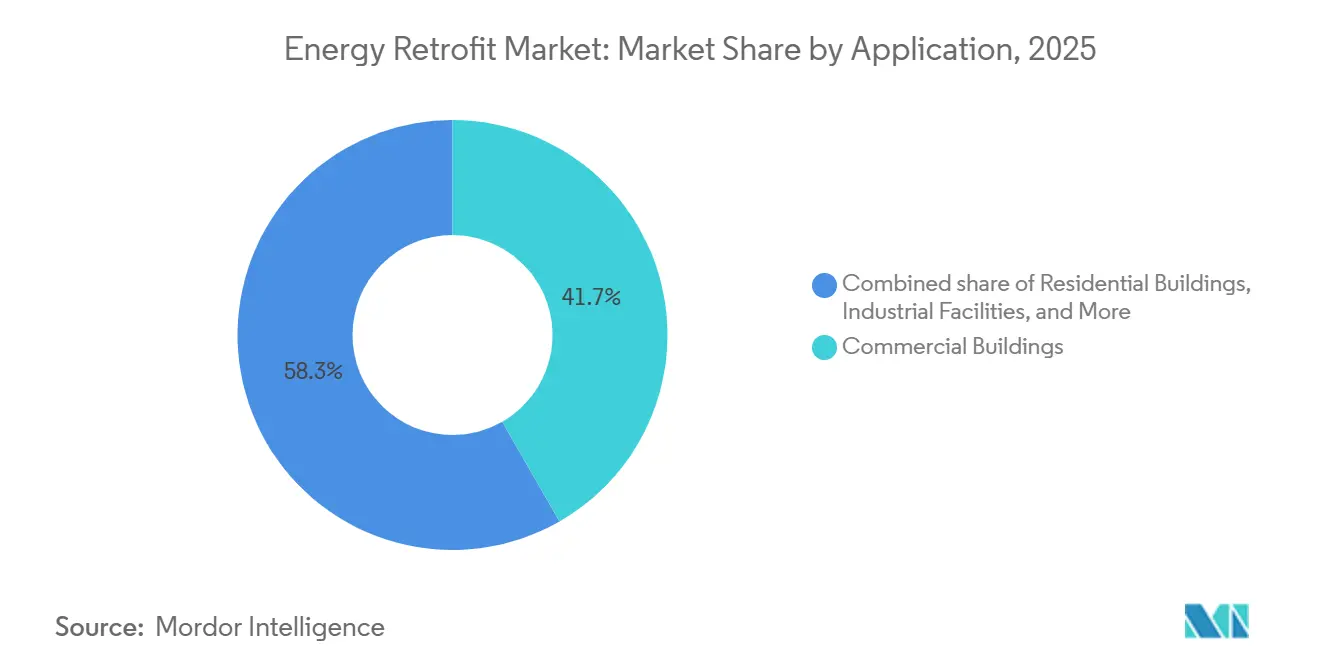

- Par application, les bâtiments commerciaux représentaient 41,7 % des dépenses 2025 sur le marché de la rénovation énergétique ; les établissements publics et institutionnels devraient se développer à un TCAC de 9,7 %.

- Par géographie, l'Amérique du Nord représentait 38,9 % du chiffre d'affaires mondial 2025, mais l'Europe devrait enregistrer la croissance régionale la plus rapide avec un TCAC de 9,0 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la rénovation énergétique

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats et incitations gouvernementaux en matière d'efficacité énergétique | +1.8% | Mondial, plus fort dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Engagements net zéro/ESG des entreprises accélérant la demande de rénovation | +1.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Parc immobilier vieillissant dans les économies de l'OCDE nécessitant des mises à niveau | +1.2% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Volatilité des prix de l'électricité et du gaz incitant aux rénovations axées sur le retour sur investissement | +0.9% | Europe, cœur de l'APAC, extension vers le MEA | Court terme (≤ 2 ans) |

| Analytique des jumeaux numériques de bâtiments assistée par l'IA révélant des économies cachées | +0.7% | Amérique du Nord, Europe, centres urbains de l'APAC | Moyen terme (2-4 ans) |

| Adoption croissante du financement basé sur les résultats et des prêts liés à l'ESG | +0.6% | Mondial, traction précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats et incitations gouvernementaux en matière d'efficacité énergétique

La directive révisée sur la performance énergétique des bâtiments de l'Union européenne, transposée par les États membres en 2024, fixe des exigences de rénovation statutaires qui transforment les mises à niveau facultatives en obligations légales. L'Allemagne a déboursé 13,5 milliards EUR pour des mises à niveau d'efficacité dans le cadre de son programme BEG en 2024, et le dispositif MaPrimeRénov' de la France a ajouté 2,6 milliards EUR pour subventionner les installations de pompes à chaleur. Aux États-Unis, la section 179D de la loi sur la réduction de l'inflation offre désormais une déduction de 5 USD par pied carré pour les projets atteignant 50 % de réduction énergétique, tandis que la loi bipartisane sur les infrastructures a canalisé 3,5 milliards USD via les subventions pour l'efficacité énergétique et la conservation. La loi révisée japonaise sur la conservation de l'énergie dans les bâtiments, en vigueur depuis avril 2025, a imposé des normes d'économies obligatoires à toutes les nouvelles propriétés non résidentielles, déclenchant une vague de rénovations préventives. Le mandat coréen sur les bâtiments à énergie zéro a été étendu à tous les bâtiments publics de plus de 500 mètres carrés en juin 2025, complété par une subvention de Séoul couvrant jusqu'à 50 % des coûts de rénovation.

Engagements net zéro/ESG des entreprises accélérant la demande de rénovation

Les grandes entreprises intègrent directement les dépenses de rénovation dans leurs feuilles de route de réduction des émissions fondées sur la science. IKEA vise à mettre à niveau chaque magasin en propriété à énergie nette zéro d'ici 2030, en installant 1,7 GW de panneaux solaires en toiture sur 400 sites d'ici fin 2024. Levi Strauss s'est engagé à rénover 90 % de ses installations d'ici 2027 pour réduire l'intensité énergétique de 40 %. L'étude 2024 de la Banque fédérale de réserve de San Francisco a montré que les entreprises ayant des objectifs publics fondés sur la science consacrent 23 % de capital supplémentaire aux projets d'efficacité par rapport à leurs pairs.[2]Banque fédérale de réserve de San Francisco, "ESG des entreprises et allocation du capital," frbsf.org Les outils de financement évoluent en parallèle : HSBC a arrangé un prêt lié au développement durable de 500 millions USD pour une SIIC européenne en 2024, réduisant les coûts d'emprunt à mesure que l'intensité énergétique vérifiée du portefeuille diminue.

Parc immobilier vieillissant dans les économies de l'OCDE nécessitant des mises à niveau

Environ 75 % des bâtiments existants en Europe restent énergivores, et 85 % à 95 % des structures debout en 2026 seront encore occupées en 2050, selon la Commission européenne. Des courbes de vieillissement comparables prévalent en Amérique du Nord, où le bâtiment commercial médian a été construit avant 1990, avant les codes énergétiques modernes. L'entretien différé a laissé les enveloppes peu étanches et les équipements mécaniques obsolètes, créant un important arriéré d'interventions rentables. Le ministère japonais des Terres, des Infrastructures, des Transports et du Tourisme estime que 41 % de la surface de bureaux est antérieure aux normes sismiques et d'isolation de 1981, offrant un terrain fertile pour des mises à niveau complètes. Ces données démographiques garantissent une longue traîne de demande de rénovation, s'étendant bien au-delà de la fenêtre de prévision actuelle.

Volatilité des prix de l'électricité et du gaz incitant aux rénovations axées sur le retour sur investissement

L'électricité industrielle européenne a atteint en moyenne 0,18 EUR par kWh en 2024, soit 60 % de plus que les niveaux d'avant-crise, ancrant une économie des économies robuste même si les prix au comptant s'assouplissent par rapport aux sommets de 2022. Les tarifs d'électricité commerciale aux États-Unis ont augmenté de 4,2 % en glissement annuel en 2024, et les prix du gaz naturel ont grimpé de 7,8 %, réduisant les délais de retour sur investissement de l'éclairage LED à 2,1 ans dans les immeubles de bureaux en Californie. Les tarifs commerciaux sud-coréens ont bondi de 13,1 % en 2024, et Dubaï a relevé ses tarifs de 8 % en janvier 2025, suscitant l'intérêt des gestionnaires d'installations pour les systèmes solaires couplés au stockage. La volatilité des prix de l'énergie renforce donc la logique financière des rénovations à forte intensité de capital.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX initial élevé malgré la baisse des coûts technologiques | -1.1% | Mondial, aigu dans l'APAC émergente et en Amérique du Sud | Court terme (≤ 2 ans) |

| Dilemme des incitations partagées entre propriétaires et locataires | -0.8% | Amérique du Nord, Europe, APAC urbaine | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée en rénovation profonde et de chefs de projet | -0.6% | Mondial, plus sévère en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Perception du risque de performance et incertitude de mesure | -0.4% | Mondial, particulièrement dans les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

CAPEX initial élevé malgré la baisse des coûts technologiques

Les rénovations complètes regroupent souvent les mises à niveau de l'enveloppe, les remplacements de systèmes CVC et l'intégration des systèmes de contrôle en un seul projet, poussant les dépenses typiques dans des territoires à six ou sept chiffres. Une méta-analyse de 2024 en Colombie-Britannique a révélé des coûts médians de rénovation profonde de 150 à 250 CAD par pied carré (110 à 185 USD), avec un délai de retour simple dépassant 15 ans même après subventions, bien plus long que les périodes de détention de nombreux investisseurs.[4]Université de Colombie-Britannique, "Étude sur les coûts de rénovation profonde," ubc.ca La Commission européenne évalue le déficit de financement annuel pour son objectif de rénovation 2030 à 95 milliards EUR. Des déficits similaires se profilent en Inde, où 68 % des propriétaires interrogés ont cité le coût initial comme principal frein à l'action. Des outils émergents tels que les banques vertes et le financement sur facture sont prometteurs mais restent limités à certains États américains et à une poignée de nations de l'UE.

Dilemme des incitations partagées entre propriétaires et locataires

Dans les immeubles multi-locataires, les propriétaires supportent la facture d'investissement tandis que les locataires récoltent les économies sur les charges, ce qui freine l'investissement même lorsque les rendements sont attractifs. Une étude 2024 de l'Institut pour la transformation du marché a enregistré une probabilité de mise à niveau inférieure de 41 % dans les propriétés commerciales américaines louées par rapport aux sites occupés par leurs propriétaires.[3]Institut pour la transformation du marché, "Impact des incitations partagées sur les mises à niveau énergétiques," imt.org Les normes minimales d'efficacité énergétique du Royaume-Uni, qui interdisent les baux sur les actifs classés en dessous de la catégorie EPC « E », ont stimulé une hausse de 19 % des rénovations financées par les propriétaires entre 2023 et 2025. Pourtant, moins de 8 % des baux commerciaux nord-américains intègrent des clauses de bail vert qui partagent équitablement les coûts et les avantages. Des incitations politiques telles que l'abattement fiscal de 50 % de Singapour pour les propriétaires obtenant des engagements de locataires sur trois ans pourraient offrir des modèles pour une adoption plus large.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par profondeur de rénovation : les rénovations légères dominent, les interventions profondes gagnent en dynamisme

Les rénovations légères ont capturé 64,4 % de la taille du marché de la rénovation énergétique en 2025, reflétant la préférence des propriétaires pour des mesures à retour rapide telles que le remplacement des ampoules par des LED, les thermostats intelligents et les compléments d'isolation à faible coût qui offrent des économies de 15 % à 25 % avec un minimum de perturbations. Les rénovations profondes, bien que capitalistiques, se développent à un TCAC de 8,6 % à mesure que les mandats de zéro émission nette poussent les portefeuilles vers des réductions de plus de 50 % de l'intensité énergétique. Des économies médianes de 38 % dans les projets de l'initiative américaine Better Buildings soulignent le potentiel, justifiant de longs calendriers d'amortissement dans le cadre d'un financement lié à l'efficacité.

Les chaînes de valeur industrielles se bifurquent. Les entrepreneurs en électricité dominent les travaux légers à fort volume, tandis que les projets profonds attirent des sociétés d'ingénierie spécialisées capables d'intégrer la reconception de l'enveloppe, les mises à niveau mécaniques et les installations d'énergies renouvelables dans le cadre de contrats basés sur les résultats. La certification Maison Passive émerge comme un marqueur de crédibilité, avec 1 840 projets de rénovation certifiés dans le monde en 2024, en hausse de 64 % par rapport à 2022. La facilité de 200 millions EUR de la Banque européenne d'investissement pour les rénovations profondes multifamiliales en Pologne et en Roumanie témoigne de l'appétit croissant des investisseurs pour les structures de dette adossées aux économies.

Par technologie : le leadership des systèmes CVC face à la montée en puissance de l'intégration des énergies renouvelables

Les remplacements de systèmes CVC représentaient 43,1 % des dépenses 2025, soutenus par le retrait des chaudières et refroidisseurs vieillissants au profit de systèmes à débit de réfrigérant variable et de pompes à chaleur qui atteignent des économies de 30 % à 40 % tout en améliorant la qualité de l'air intérieur. Les solutions d'intégration des énergies renouvelables — panneaux solaires photovoltaïques en toiture, solaire thermique et stockage par batterie — devraient afficher un TCAC de 10,3 % jusqu'en 2031, portées par les subventions américaines Solar for All de 7 milliards USD annoncées en 2024.

Les systèmes d'éclairage LED, dépassant déjà 70 % de pénétration sur les marchés matures, se concentrent désormais sur les systèmes de contrôle intelligents associant la détection de présence à la récupération de la lumière du jour. Les matériaux d'enveloppe, notamment l'isolation haute performance et le vitrage, représentaient 14 % de la part du marché de la rénovation énergétique en 2025, portés par la demande induite par la directive sur la performance énergétique des bâtiments en Europe. Les plateformes de bâtiments intelligents telles qu'EcoStruxure de Schneider Electric, active sur 480 000 sites fin 2024, relient ces technologies disparates, permettant aux équipes de gestion des installations d'orchestrer les économies sur les systèmes CVC, l'éclairage et les charges d'équipements depuis une interface commune.

Par application : les bâtiments commerciaux en tête, le secteur public s'accélère

Les propriétés commerciales détenaient 41,7 % du chiffre d'affaires du marché de la rénovation énergétique en 2025, tirant parti des gains d'efficacité pour augmenter le revenu net d'exploitation dans les actifs de bureaux, de commerce de détail et d'hôtellerie. Les bâtiments du secteur public constituent l'usage final à la croissance la plus rapide avec un TCAC de 9,7 %, les gouvernements poursuivant des objectifs statutaires tels que l'engagement de l'Administration des services généraux américaine d'atteindre le zéro émission nette d'ici 2045, couvrant 370 millions de pieds carrés d'immobilier fédéral. Les rénovations résidentielles, aidées par le BEG allemand et les subventions MaPrimeRénov' françaises, représentaient 28 % des dépenses, tandis que les sites industriels représentaient 12 % et se concentraient sur la récupération de chaleur de procédé et l'éclairage LED haute baie pour exploiter des délais de retour de 2 à 3 ans.

Les contrats de performance énergétique sont la voie d'approvisionnement privilégiée du secteur public : les États-Unis ont enregistré 2,1 milliards USD de volume de contrats de performance énergétique fédéraux et étatiques en 2024, et le programme de décarbonation du secteur public du Royaume-Uni a alloué 1,45 milliard GBP aux mises à niveau des écoles et des hôpitaux. Ces contrats dérisquent les flux de trésorerie pour les propriétaires d'installations et favorisent des protocoles standardisés de mesure et de vérification qui renforcent la confiance des investisseurs.

Analyse géographique

L'Amérique du Nord a capturé 38,9 % du chiffre d'affaires du marché de la rénovation énergétique en 2025, soutenue par de généreuses incitations fiscales fédérales américaines et des programmes de financement par banques vertes au niveau des États. La pression réglementaire de la région s'intensifiera à mesure que le mandat californien de 2026 sur le solaire couplé au stockage pour les nouveaux bâtiments commerciaux se répercutera sur les périmètres de rénovation.

L'Europe, dont la croissance est prévue à un TCAC de 9,0 %, bénéficie des délais de conformité stricts de la directive sur la performance énergétique des bâtiments et des enveloppes de subventions de plusieurs milliards d'euros telles que le BEG allemand et les subventions britanniques pour la décarbonation du secteur public. Pourtant, la Commission européenne met en garde contre un déficit de financement annuel de 95 milliards EUR, stimulant des instruments créatifs tels que les portefeuilles de prêts hypothécaires de rénovation et les mécanismes de garantie soutenus par l'UE.

Les tendances en Asie-Pacifique sont hétérogènes. Le 14e plan quinquennal de la Chine vise 350 millions de m² de rénovations d'ici 2025, mais l'application varie considérablement selon les provinces. Le renforcement du code de performance énergétique des bâtiments au Japon en avril 2025 déclenche une vague de mises à niveau dans le cœur commercial, tandis que le mandat agressif de bâtiments à énergie zéro de la Corée du Sud catalyse des rénovations à moitié subventionnées dans le parc public. L'Amérique latine et le Moyen-Orient-Afrique, bien que des programmes phares — PROCEL au Brésil et Estidama aux Émirats arabes unis — posent des bases réglementaires pour une mise à l'échelle future.

Paysage concurrentiel

Le marché mondial de la rénovation énergétique est un secteur modérément fragmenté où l'échelle et la différenciation logicielle jouent un rôle significatif dans la génération de revenus. L'acquisition par Honeywell d'Access Solutions de Carrier pour 4,95 milliards USD en juin 2024 a intégré la sécurité aux actifs d'automatisation des bâtiments, positionnant l'entreprise pour regrouper les mises à niveau énergétiques et de sécurité sur 1,2 million de sites. Johnson Controls a quitté le secteur des systèmes CVC résidentiels en août 2025, vendant l'unité à Bosch pour 8,1 milliards USD afin de concentrer son attention sur les systèmes de contrôle et services commerciaux, un pivot qui devrait relever les marges opérationnelles de 300 points de base.

La filiale Equans d'ENGIE utilise sa réserve de 3,1 milliards EUR pour acquérir des talents en ingénierie et étendre les contrats basés sur les résultats au Moyen-Orient, comme en témoignent l'acquisition de Balfour Beatty Engineering Services en octobre 2024 et l'accord Skyline Consultancy de janvier 2025. Des perturbateurs plus petits tels que BlocPower et Dandelion Energy se spécialisent dans les rénovations standardisées de pompes à chaleur avec financement sur facture, grignotant les segments résidentiels mal desservis. L'activité en matière de brevets est en hausse : l'Office américain des brevets et des marques a accordé 347 brevets d'automatisation des bâtiments en 2024, en hausse de 19 % en glissement annuel, soulignant la valeur stratégique de la propriété intellectuelle logicielle dans un secteur historiquement dominé par le matériel.

Leaders du secteur de la rénovation énergétique

Johnson Controls

Siemens AG

Schneider Electric

ENGIE

Ameresco

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : L'Agence nationale de l'environnement (NEA) de Singapour a attribué à Mitsubishi Heavy Industries Asia Pacific Pte. Ltd. un contrat pour des travaux de rénovation de chaudières à l'usine d'incinération de Tuas South (TSIP) dans le district de Tuas, à l'ouest de Singapour. Cette rénovation est conçue pour stabiliser la capacité de traitement des déchets de l'incinérateur de type à grille (Note) et prolonger la durée de vie opérationnelle de l'installation.

- Février 2025 : ABB et Samsung Electronics ont intégré la plateforme InSite d'ABB avec SmartThings pour améliorer la gestion de l'énergie résidentielle et commerciale légère.

- Janvier 2025 : ABB a investi dans Edgecom, une startup de gestion de l'énergie par intelligence artificielle générative basée à Toronto. S'appuyant sur l'intelligence artificielle, la plateforme innovante de gestion de l'énergie de l'entreprise permet aux utilisateurs industriels et commerciaux de gérer et de réduire efficacement les pics de leur demande en énergie.

- Février 2024 : Hawaiian Electric a sélectionné Ameresco pour développer le site d'énergie renouvelable Ūkiu Energy de 40 MW afin de soutenir la décarbonation du réseau électrique.

Périmètre du rapport mondial sur le marché de la rénovation énergétique

La rénovation énergétique modifie les bâtiments existants avec des technologies avancées et écoénergétiques pour réduire la consommation d'énergie, diminuer les factures de services publics et renforcer la durabilité. Ce processus peut impliquer la mise à niveau de systèmes plus anciens, tels que les systèmes CVC et l'éclairage, ou l'ajout d'isolation pour améliorer la performance globale du bâtiment. Les objectifs principaux sont de réduire les émissions de carbone, d'élever l'efficacité énergétique et d'améliorer le confort des occupants.

Le marché de la rénovation énergétique est segmenté par profondeur de rénovation, technologie, application et géographie. Par profondeur de rénovation, le marché est segmenté en rénovations énergétiques profondes et rénovations énergétiques légères/superficielles. Par technologie, le marché est segmenté en systèmes CVC, systèmes d'éclairage, enveloppe du bâtiment, intégration des énergies renouvelables, chauffage de l'eau et plomberie, et plus. Par application, le marché est segmenté en bâtiments résidentiels, bâtiments commerciaux, installations industrielles et bâtiments publics et institutionnels. Les prévisions du marché sont fournies en termes de valeur (USD).

| Rénovations énergétiques profondes |

| Rénovations énergétiques légères/superficielles |

| Systèmes CVC |

| Systèmes d'éclairage |

| Enveloppe du bâtiment (isolation et vitrage) |

| Intégration des énergies renouvelables (solaire photovoltaïque, solaire thermique) |

| Systèmes de contrôle des bâtiments intelligents et IoT |

| Chauffage de l'eau et plomberie |

| Bâtiments résidentiels |

| Bâtiments commerciaux |

| Installations industrielles |

| Bâtiments publics et institutionnels |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par profondeur de rénovation | Rénovations énergétiques profondes | |

| Rénovations énergétiques légères/superficielles | ||

| Par technologie | Systèmes CVC | |

| Systèmes d'éclairage | ||

| Enveloppe du bâtiment (isolation et vitrage) | ||

| Intégration des énergies renouvelables (solaire photovoltaïque, solaire thermique) | ||

| Systèmes de contrôle des bâtiments intelligents et IoT | ||

| Chauffage de l'eau et plomberie | ||

| Par application | Bâtiments résidentiels | |

| Bâtiments commerciaux | ||

| Installations industrielles | ||

| Bâtiments publics et institutionnels | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la rénovation énergétique en 2026 ?

La taille du marché de la rénovation énergétique s'élève à 216,69 milliards USD en 2026, avec un TCAC de 6,4 % vers 2031.

Quel segment détient la plus grande part du marché de la rénovation énergétique en 2025 ?

Les rénovations légères ont dominé avec 64,4 % du chiffre d'affaires mondial en 2025.

Quelle est la catégorie technologique à la croissance la plus rapide jusqu'en 2031 ?

Les solutions d'intégration des énergies renouvelables devraient croître à un TCAC de 10,3 %, dépassant les systèmes CVC, l'éclairage et les mises à niveau de l'enveloppe.

Pourquoi l'Europe est-elle le marché régional à la croissance la plus rapide ?

Les mandats stricts de la directive sur la performance énergétique des bâtiments et les enveloppes de subventions de plusieurs milliards d'euros stimulent un TCAC de 9,0 % dans les dépenses de rénovation en Europe.

Comment les contrats basés sur les résultats transforment-ils le financement de projets ?

Ils transfèrent le risque de performance aux prestataires de services, permettant aux propriétaires de bâtiments de financer des rénovations profondes avec des structures de paiement adossées aux économies sur 10 à 15 ans.

Dernière mise à jour de la page le: