Taille et part du marché du stockage d'énergie commercial et industriel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

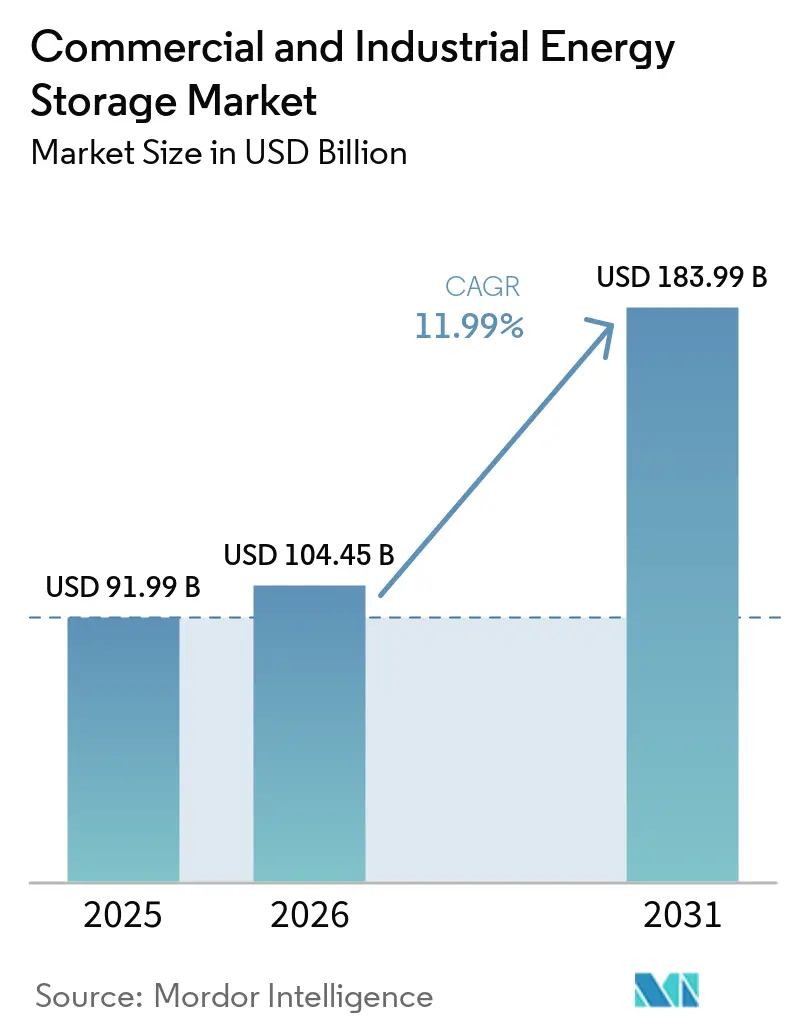

| Taille du Marché (2026) | 104.45 Milliards de dollars |

| Taille du Marché (2031) | 183.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.99% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du stockage d'énergie commercial et industriel par Mordor Intelligence

La taille du marché du stockage d'énergie commercial et industriel devrait passer de 91,99 milliards USD en 2025 à 104,45 milliards USD en 2026, pour atteindre 183,99 milliards USD d'ici 2031, avec un TCAC de 11,99 % sur la période 2026-2031. L'intensification des charges de pointe, la baisse des prix des batteries lithium-ion et les incitations politiques qui reconnaissent désormais les batteries autonomes comme des actifs distribuables font évoluer les stratégies de gestion de l'énergie des entreprises. Les sociétés déploient de plus en plus le stockage pour arbitrer les prix de gros, différer les coûteuses mises à niveau du réseau et consolider les énergies renouvelables sur site, des services que les groupes électrogènes diesel ne peuvent pas reproduire à une vitesse ou à des niveaux d'émissions comparables. L'élan nord-américain découle de la prolongation du crédit d'impôt à l'investissement américain, tandis que l'accélération en Asie-Pacifique reflète le leadership de la Chine en matière de coûts et le mandat d'intégration des énergies renouvelables de l'Inde. Les logiciels qui orchestrent de multiples flux de revenus, associés à des modèles de financement innovants, élargissent l'accès au stockage pour les installations de taille moyenne, consolidant les perspectives de croissance du marché du stockage d'énergie commercial et industriel.

Principaux enseignements du rapport

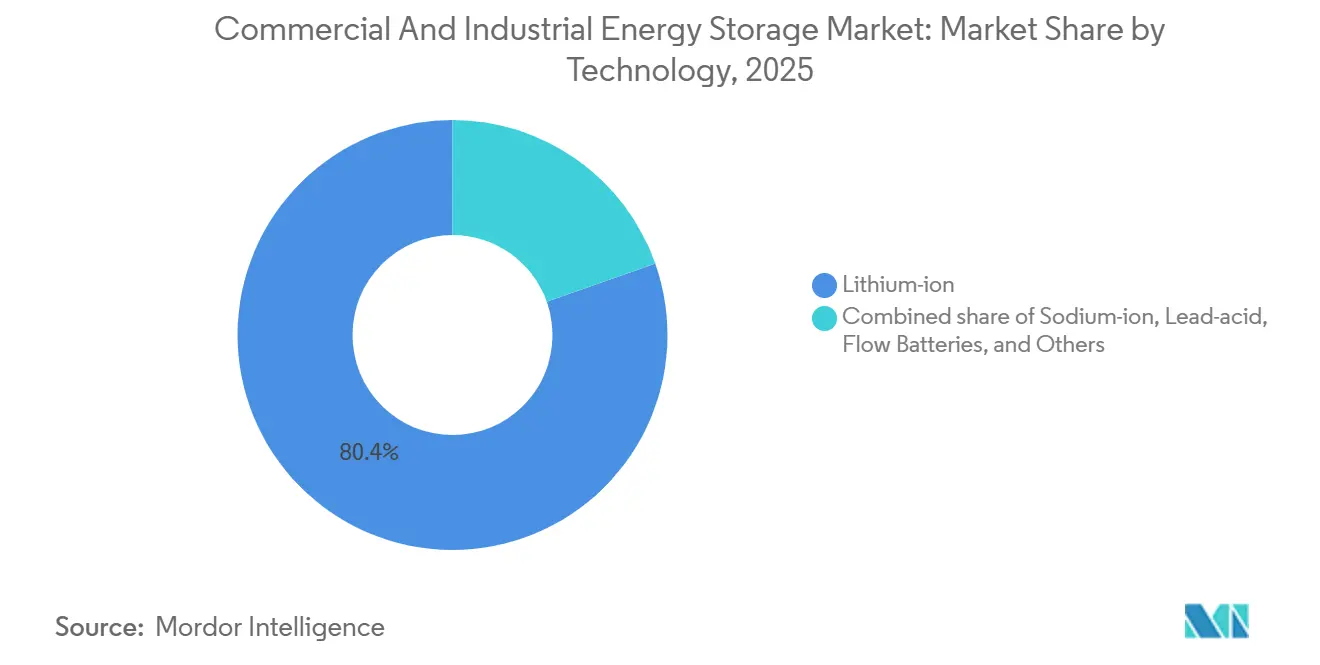

- Par technologie, les ions lithium ont représenté 80,4 % de la part du marché du stockage d'énergie commercial et industriel en 2025 ; les ions sodium devraient se développer à un CAGR de 37,5 % jusqu'en 2031.

- Par application, l'écrêtage de pointe a dominé avec une part de revenus de 22,1 % en 2025 ; le soutien à la recharge rapide des véhicules électriques devrait progresser à un CAGR de 28,2 % jusqu'en 2031.

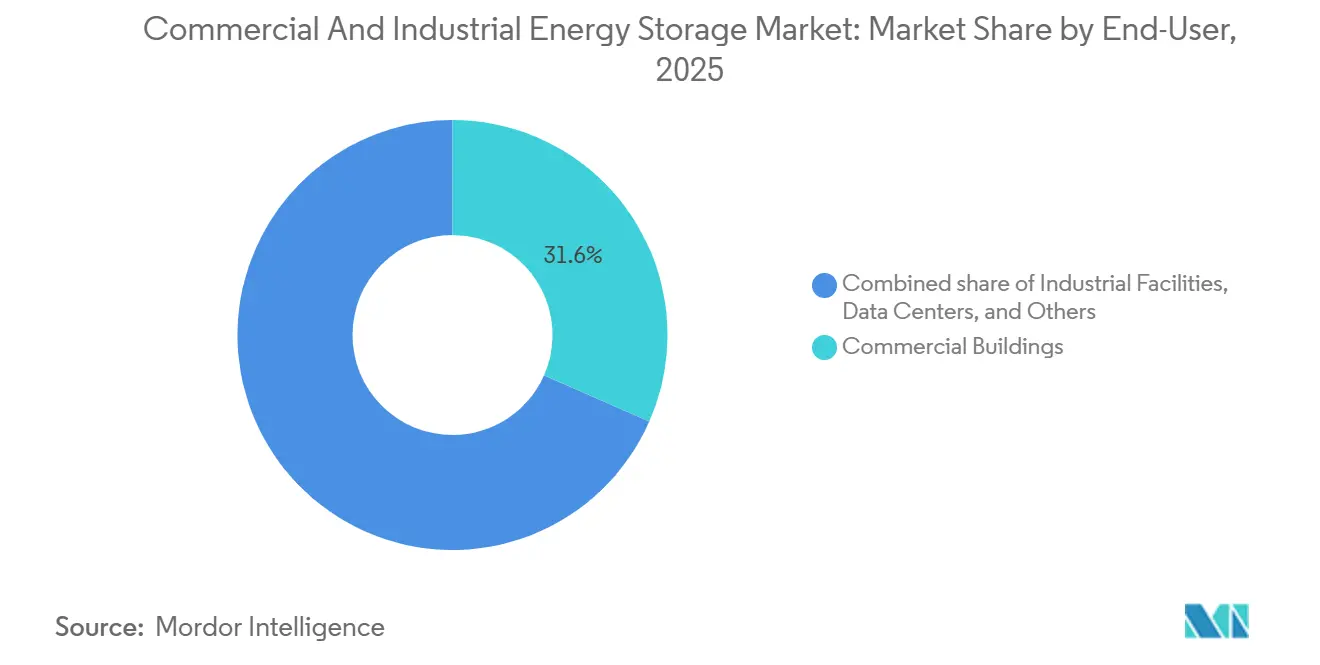

- Par utilisateur final, les bâtiments commerciaux ont représenté 31,6 % de la taille du marché du stockage d'énergie commercial et industriel en 2025 ; les opérateurs de flottes de véhicules électriques devraient croître à un CAGR de 28,7 % sur la période 2026-2031.

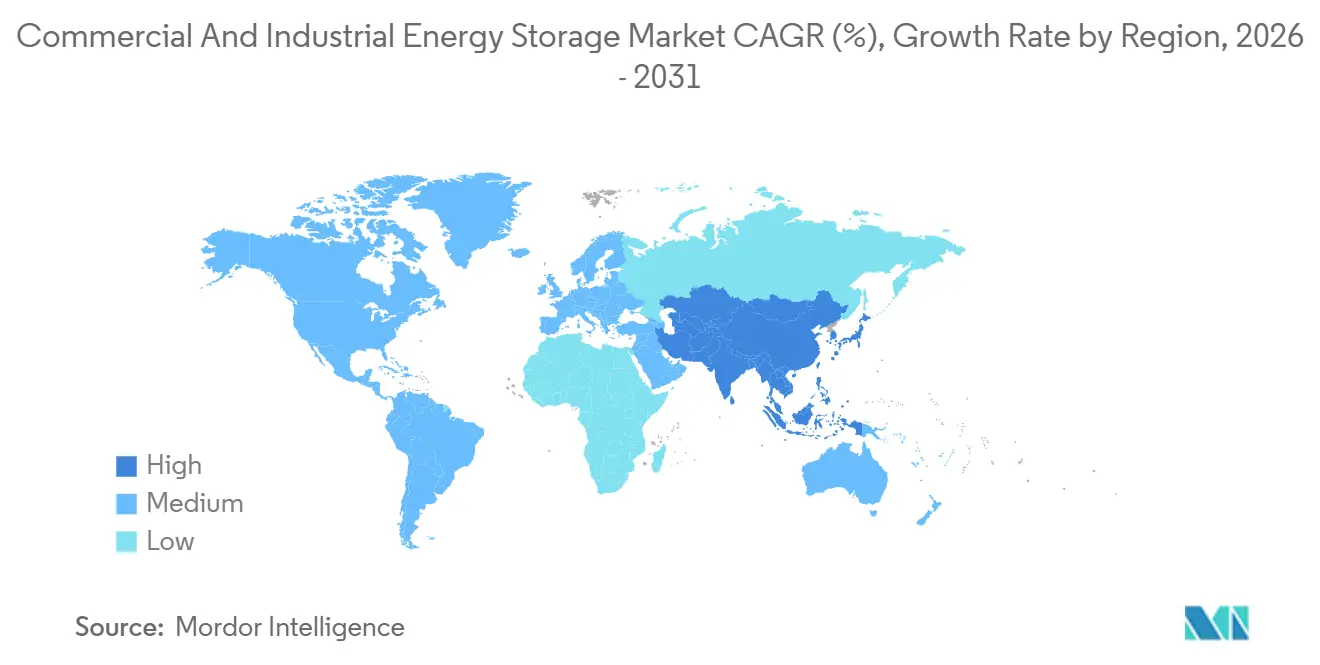

- Par géographie, l'Amérique du Nord a capturé une part de 36,5 % en 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 23,3 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du stockage d'énergie commercial et industriel

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Courbe de coût du lithium-ion approchant les 90 USD/kWh | +2.80% | Mondial, avec l'échelle de fabrication en Asie-Pacifique accélérant l'adoption en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Mandats mondiaux en matière d'énergies renouvelables et objectifs RE100 des entreprises | +2.30% | Mondial, en particulier en Europe et en Amérique du Nord où les achats d'entreprises sont les plus matures | Long terme (≥ 4 ans) |

| Crédit d'impôt à l'investissement pour le stockage autonome (États-Unis) et incitations mondiales équivalentes | +1.90% | Amérique du Nord en priorité, avec des retombées en Amérique latine et dans certains marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Hausse des charges mondiales de pointe pour les clients commerciaux et industriels | +1.60% | Amérique du Nord et Europe au cœur, avec un impact émergent en ASEAN et en Inde | Moyen terme (2 à 4 ans) |

| Demande de report de réseau des centres de données hyperscale | +1.40% | Amérique du Nord et Europe, avec expansion en Asie-Pacifique à Singapour, Tokyo, Sydney | Moyen terme (2 à 4 ans) |

| Essor des PPAs synthétiques nécessitant un délestage de charge distribuable | +1.10% | Amérique du Nord et Europe, pénétration limitée en Asie-Pacifique et au Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Courbe de coût du lithium-ion approchant les 90 USD/kWh

Les prix moyens des batteries stationnaires s'élevaient à 70 USD par kWh en 2025, soit une baisse de 35 % par rapport à 2020, franchissant le seuil où des retours sur investissement de trois à cinq ans deviennent courants pour les installations commerciales dans les régions à tarifs élevés. L'échelle de fabrication en Chine et le passage aux chimies LFP sans cobalt ont réduit les coûts des matériaux jusqu'à 20 %. La baisse du coût d'investissement élargit la base adressable des utilisateurs hyperscale aux usines industrielles de taille moyenne, stimulant une nouvelle demande pour le marché du stockage d'énergie commercial et industriel. Les grands contrats d'approvisionnement, tels que l'accord LFP de 4,3 milliards USD de LG Energy Solution avec Tesla, signalent une baisse soutenue des prix au cours des 18 prochains mois. Les lignes pilotes pour le sodium-ion et les premières conceptions à l'état solide devraient faire baisser les coûts d'installation moyens en dessous de 350 USD par kWh d'ici fin 2026, approfondissant la pénétration dans les secteurs sensibles aux coûts.

Mandats mondiaux en matière d'énergies renouvelables et objectifs RE100 des entreprises

Plus de 400 multinationales se sont engagées à utiliser 100 % d'électricité renouvelable, consommant ensemble plus de 380 TWh par an, soit approximativement la charge de l'Allemagne.(1)RE100, "Progrès et perspectives RE100 2024," re100.org Ces engagements obligent les grandes installations à stocker l'excédent solaire de mi-journée et l'éolien nocturne pour les pointes du soir, convertissant une production variable en approvisionnement distribuable. Le projet de 300 MW / 30 GWh de Google dans le Minnesota, opérationnel depuis mi-2025, réduit la dépendance aux centrales de pointe fossiles de 85 % et illustre l'adoption à grande échelle par les entreprises. En Europe, le plan REPowerEU impose que 45 % de l'électricité soit renouvelable d'ici 2030, liant explicitement les objectifs de stockage au soulagement de la congestion. Les opérateurs industriels en Allemagne font désormais face à des pénalités de curtailment approchant 100 EUR par MWh, faisant des batteries une couverture rentable.

Crédit d'impôt à l'investissement pour le stockage autonome et incitations mondiales équivalentes

La loi américaine sur la réduction de l'inflation a réduit le coût nivelé du stockage pour les systèmes de 100 MW et 4 heures à 124 USD/MWh et a supprimé les exigences de co-implantation, provoquant une vague de projets commerciaux autonomes. Le carnet de commandes de 4,5 milliards USD de Fluence illustre comment les incitations fiscales se traduisent en carnets de commandes fournisseurs.

Hausse des charges mondiales de pointe pour les clients commerciaux et industriels

Les charges de pointe représentent jusqu'à 70 % des factures d'électricité des grandes installations, permettant aux systèmes de stockage qui écrêtent 15 à 25 % des pointes mensuelles d'atteindre des retours sur investissement inférieurs à cinq ans en Californie, au Japon et en Allemagne. Les algorithmes de dispatch basés sur l'IA maximisent les économies au-delà des calendriers TOU statiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement élevé par rapport aux groupes électrogènes diesel | -1.80% | Mondial, avec un impact aigu dans les marchés sensibles aux prix en ASEAN et en Amérique latine | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en minéraux critiques | -1.50% | Mondial, avec une concentration en amont en Chine, au Chili et en République démocratique du Congo créant un risque géopolitique | Moyen terme (2 à 4 ans) |

| Règles fragmentées d'interconnexion et d'autorisation | -0.90% | Amérique du Nord et Europe, où la fragmentation réglementaire retarde les délais des projets | Moyen terme (2 à 4 ans) |

| Coûts de conformité aux codes incendie urbains pour les systèmes de stockage d'énergie par batterie en intérieur | -0.70% | Centres urbains d'Amérique du Nord et d'Europe, avec un impact limité en Asie-Pacifique et au Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé par rapport aux groupes électrogènes diesel

Les coûts d'installation de 280 à 580 USD/kWh dépassent encore les 500 à 1 000 USD/kW initiaux d'un groupe électrogène diesel, décourageant les petites entreprises dépourvues de financement à faible coût, malgré une économie sur la durée de vie supérieure. Les contrats d'énergie en tant que service aident à atténuer les obstacles en capital mais ajoutent de la complexité transactionnelle.

Volatilité de la chaîne d'approvisionnement en minéraux critiques

Les prix du carbonate de lithium ont oscillé entre 12 000 et 38 000 USD par tonne métrique durant 2024-2025, tandis que le cobalt est passé de 28 000 à 42 000 USD. Une telle volatilité gonfle les provisions pour imprévus des projets et complique les accords de service à long terme. La concentration du raffinage du cobalt en République démocratique du Congo et du lithium en saumure au Chili expose les acheteurs à des chocs géopolitiques. Les développeurs se tournent vers les chimies LFP sans cobalt et le sodium-ion, mais ces alternatives nécessitent des empreintes plus importantes, ce qui pose des défis pour les sites urbains denses. La constitution de stocks stratégiques et les contrats d'approvisionnement diversifiés peuvent atténuer les fluctuations, mais le risque lié aux minéraux continue de rogner des points sur le TCAC prévu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la domination du LFP face à la disruption du sodium-ion

Les technologies lithium-ion contrôlaient 80,4 % du marché du stockage d'énergie commercial et industriel en 2025, grâce à des durées de vie dépassant 6 000 cycles à 80 % de profondeur de décharge et à un risque d'emballement thermique plus faible. Les plateformes sodium-ion, commercialisées par CATL et BYD, se développent à un TCAC de 37,5 % jusqu'en 2031, portées par des matières premières abondantes et une parité de prix avec le LFP pour les usages stationnaires. Bien que la densité énergétique soit inférieure au NMC, les toits d'entrepôts et les cours de montage au sol offrent suffisamment d'espace, atténuant la pénalité pour les utilisateurs commerciaux. Le plomb-acide reste dans les niches de secours télécom, mais les règles d'élimination environnementale érodent sa part chaque année. Les batteries à flux, notamment les variantes à oxydoréduction au vanadium et à flux de fer, se taillent des rôles de longue durée au-delà de quatre heures de décharge, ESS Inc. livrant 500 MWh à des microréseaux industriels en 2025. Les supercondensateurs hybrides obtiennent des contrats de régulation de fréquence sur des marchés comme PJM, bien que la faible densité énergétique plafonne leur segment adressable. Les chimies à l'état solide restent en phase pilote ; un déploiement généralisé avant 2028 semble peu probable, compte tenu des obstacles non résolus à la montée en puissance de la fabrication. Les tests UL 9540A obligatoires, désormais courants aux États-Unis et en Europe, ajoutent 30 000 à 50 000 USD par projet mais réduisent les coûts d'assurance jusqu'à 25 %, améliorant l'économie du cycle de vie pour les fournisseurs conformes.

Les batteries automobiles de seconde vie, retirées à 70-80 % de leur état de santé, séduisent les acheteurs soucieux de la valeur, offrant des coûts à destination 40 à 50 % inférieurs aux nouveaux systèmes. La standardisation, cependant, est en retard : les schémas de garantie, la traçabilité des cellules et les chimies variables compliquent l'intégration. Le patchwork qui en résulte ralentit l'adoption généralisée, mais des pilotes localisés en Espagne et en Californie illustrent le potentiel pour les utilisateurs commerciaux sensibles aux prix. Dans l'ensemble, la diversification technologique élargit les choix tout en renforçant la position dominante du lithium-ion, maintenant sa position de leader sur le marché du stockage d'énergie commercial et industriel.

Par application : l'écrêtage des pointes en tête, la recharge des véhicules électriques en plein essor

L'écrêtage des pointes représentait 22,1 % des revenus de 2025, reflétant des économies prévisibles issues de la réduction des fenêtres de demande définies par les services publics, notamment là où les charges dépassent 15 USD par kW par mois. Les installations à New York, en Californie et en Allemagne récupèrent leur investissement en quatre à six ans, déclenchant des commandes répétées dans les chaînes de distribution et les entrepôts logistiques. Le soutien à la recharge rapide des véhicules électriques est le segment à la croissance la plus rapide, projeté à un TCAC de 28,2 %, car des grappes de chargeurs de 350 kW déclencheraient autrement des mises à niveau du réseau coûtant des millions. Les premiers déploiements de Megapack par Tesla ont réduit les frais d'interconnexion jusqu'à 60 %, inspirant des déploiements similaires par BP Pulse et Ionity. Le délestage de charge récolte des marges d'arbitrage dépassant 0,15 USD par kWh lors des pointes estivales d'ERCOT. L'alimentation de secours reste essentielle pour les centres de données et les hôpitaux, bien que le remplacement du diesel progresse progressivement en raison de coûts initiaux plus élevés. L'autoconsommation d'énergies renouvelables gagne du terrain parmi les propriétaires de panneaux solaires en toiture, alignant l'excédent de mi-journée avec l'activité commerciale du soir. Les revenus des services auxiliaires, régulation de fréquence, soutien en tension, réserve tournante, complètent les applications principales, générant des flux de trésorerie récurrents entre 10 et 30 USD par kW par mois sur les marchés rémunérateurs.

Collectivement, ces flux de valeur soulignent pourquoi des logiciels diversifiés, plutôt que la seule chimie des cellules, différencient de plus en plus les fournisseurs sur le marché du stockage d'énergie commercial et industriel. L'économie client repose sur l'empilement des services, une capacité qui mûrit rapidement à mesure que les plateformes analytiques intègrent les prévisions de gros, les bases de données tarifaires et les contrôles en temps réel.

Par utilisateur final : les opérateurs de flottes font évoluer le marché

Les bâtiments commerciaux, commerces de détail, bureaux et hôtels représentaient 31,6 % de la demande en 2025, motivés par la réduction des coûts d'exploitation et les engagements en matière de durabilité. Les propriétaires immobiliers exploitent les batteries pour aplatir les courbes de demande, débloquant des tarifs d'électricité préférentiels et des certifications de bâtiment vert. Les dépôts de flottes de véhicules électriques progressent le plus rapidement, à un TCAC de 28,7 %, car les géants de la logistique électrifient les camionnettes et les bus mais font face à des frais de puissance de pointe dépassant 20 USD par kW dans de nombreux réseaux urbains. Les usines industrielles utilisent le stockage pour le lissage de la qualité de l'alimentation, les revenus de réponse à la demande et la substitution des générateurs dans les zones à émissions contrôlées. Les centres de données hyperscale déploient des systèmes multi-heures qui différent les coûteuses mises à niveau des alimentateurs tout en satisfaisant les mandats zéro carbone des municipalités comme Dublin et le comté de Loudoun. Les universités et les hôpitaux sont en retard, freinés par les cycles budgétaires et les achats complexes, mais des subventions ciblées commencent à débloquer des projets pilotes liés aux objectifs de résilience. Les tours télécom s'appuient encore sur le plomb-acide mais transitionnent vers le lithium-ion à mesure que les contraintes d'espace et de maintenance s'intensifient. Les infrastructures publiques, aéroports et métros représentent une niche petite mais stratégique, où les normes de fiabilité sont strictes et la volonté de payer est en hausse. L'électrification continue des transports et du chauffage approfondit l'interdépendance entre les segments d'utilisateurs finaux, renforçant l'adoption séculaire des batteries sur l'ensemble du marché du stockage d'énergie commercial et industriel.

Analyse géographique

L'Amérique du Nord a capté 36,5 % des installations mondiales en 2025, les États-Unis représentant la part du lion après que le crédit d'impôt à l'investissement pour le stockage autonome a supprimé les exigences de co-implantation. La Californie est en tête, dépassant 3 GW de déploiements commerciaux fin 2025 dans le cadre du programme d'incitation à l'autoproduction qui rembourse jusqu'à 200 USD par kWh. Le Texas suit, le marché à énergie seule d'ERCOT oscillant de plus de 0,20 USD par kWh lors des pointes estivales, idéal pour l'arbitrage de gros. La croissance du Canada se concentre en Ontario et en Alberta, où les incitations provinciales et les besoins en microréseaux se rejoignent. Le Mexique reste naissant ; des tarifs plus bas et un financement rare limitent l'adoption, bien que des projets pilotes soient en cours dans les zones manufacturières de Monterrey. L'Asie-Pacifique est la région à la croissance la plus rapide, projetée à un TCAC de 23,3 % jusqu'en 2031. Les géants verticalement intégrés de la Chine fournissent plus de la moitié des expéditions commerciales mondiales, maintenant les coûts moyens des systèmes 20 à 30 % en dessous des équivalents occidentaux. L'Inde impose un stockage de deux heures pour le solaire commercial au-dessus de 500 kW, déclenchant une activité au Gujarat et au Maharashtra. Le Japon et la Corée du Sud privilégient la résilience face aux catastrophes naturelles et aux chocs de la chaîne d'approvisionnement, incitant des acheteurs d'entreprises comme Toyota à installer des batteries sur site. Les États de l'ASEAN progressent de manière inégale, la Thaïlande et le Vietnam attirent des usines soutenues par des investissements directs étrangers qui adoptent le stockage, mais les subventions au diesel en Indonésie ralentissent les progrès.(2)Agence internationale de l'énergie, "Résumé exécutif – Perspectives énergétiques de l'Asie du Sud-Est 2024," iea.org L'Australie et la Nouvelle-Zélande déploient de manière agressive car les tarifs de détail élevés et l'abondance du solaire en toiture accroissent les avantages de l'autoconsommation.

Les pôles industriels allemands déploient des batteries pour éviter les frais de curtailment lorsque les énergies renouvelables font passer les prix au comptant en territoire négatif plus de 200 jours par an. Les enchères du marché de capacité du Royaume-Uni récompensent les actifs multi-heures, incitant les chaînes de supermarchés et les dépôts de colis à contracter du stockage dans le cadre d'accords de douze ans. La France, l'Espagne et l'Italie développent les installations pour intégrer les pipelines solaires croissants et se conformer aux objectifs de décarbonation Fit-for-55. Les pays nordiques associent l'éolien à l'équilibrage hydroélectrique, mais adoptent tout de même des batteries pour le soutien en fréquence et le soulagement de la congestion du réseau. La Russie est en retard en raison de tarifs bas et d'incitations limitées ; les déploiements sont confinés aux mines éloignées et aux avant-postes pétroliers et gaziers. En Amérique du Sud, au Moyen-Orient et en Afrique, le Brésil, les Émirats arabes unis et l'Afrique du Sud présentent une activité pilote dans les centres commerciaux et les sites télécom. Malgré les disparités régionales, chaque continent enregistre désormais des projets commerciaux, soulignant la large diffusion géographique du marché du stockage d'énergie commercial et industriel.

Paysage concurrentiel

Le marché du stockage d'énergie commercial et industriel est modérément consolidé. L'échelle confère un leadership en matière de coûts, mais la maîtrise des logiciels et la créativité en matière de financement orientent de plus en plus les décisions d'achat. Le Megapack de Tesla a dépassé un rythme annuel de 40 GWh fin 2025, tirant parti d'un contrôle vertical de la cellule à l'analytique cloud. La plateforme Mosaic de Fluence orchestre la participation aux marchés de l'énergie sur plus de 12 GW d'actifs, devenant un standard de facto pour l'optimisation des charges de pointe et de l'arbitrage. CATL et BYD intègrent la production de cellules, l'électronique de puissance et les services de construction pour réduire les coûts à destination en Asie-Pacifique jusqu'à 25 %.

L'activité de fusions-acquisitions remodèle le secteur. L'acquisition par Hitachi Energy d'Eks Energy en août 2025 a ajouté 2 GWh de capacité de projet et renforcé son empreinte européenne. L'acquisition par ABB en décembre 2025 de la division onduleurs de Gamesa Electric a réduit les coûts du bilan de système de deux chiffres, élargissant les offres clés en main pour les utilisateurs commerciaux. Eaton et Schneider Electric intègrent des logiciels de gestion de l'énergie à leurs portefeuilles d'appareillage de commutation, cherchant des ventes croisées auprès de leurs bases de clients existantes. Des start-ups comme ESS Inc. exploitent des espaces blancs avec des batteries à flux de fer exemptes d'exposition au lithium et au cobalt, attirant des clients industriels méfiants face à la volatilité des minéraux.

Les intégrateurs de batteries de seconde vie, Connected Energy au Royaume-Uni, B2U Storage Solutions en Californie, se taillent une niche d'économie circulaire, bien que la complexité des garanties freine encore la montée en puissance. La conformité aux codes incendie UL 9540 et NFPA 855 est devenue une exigence de base pour les assureurs et les municipalités, élevant les barrières à l'entrée pour les petits fournisseurs. Les litiges de propriété intellectuelle dans les algorithmes des systèmes de gestion des batteries soulignent l'importance croissante des logiciels. En résumé, si les pressions oligopolistiques s'intensifient au sommet, de nombreuses voies de spécialisation subsistent, maintenant une intensité concurrentielle modérée et dynamique sur l'ensemble du marché du stockage d'énergie commercial et industriel.

Leaders du secteur du stockage d'énergie commercial et industriel

Tesla Inc.

Fluence Energy

LG Energy Solution

BYD Co. Ltd.

CATL

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : LG Energy Solution a annoncé un objectif de commandes de systèmes de stockage d'énergie de 90 GWh pour 2026, représentant une augmentation de 35 % par rapport aux volumes de 2025, portée par la demande des centres de données hyperscale et des installations solaires commerciales en Amérique du Nord et en Europe. L'accord d'approvisionnement LFP de 4,3 milliards USD de la société avec Tesla, signé en janvier 2025, la positionne pour capter une plus grande part du segment commercial et industriel sensible aux coûts.

- Janvier 2026 : Tesla a déployé un système Megapack de 500 MW/1 GWh au Royaume-Uni, la plus grande installation de batteries commerciales et industrielles en Europe, conçue pour fournir des services d'équilibrage du réseau et différer les mises à niveau de transmission dans la zone métropolitaine de Londres. Le projet devrait générer plus de 40 millions USD de revenus annuels provenant des enchères du marché de capacité et de l'arbitrage d'énergie de gros.

- Octobre 2024 : CATL a dévoilé une batterie sodium-ion de 175 Wh/kg destinée au stockage stationnaire.

- Septembre 2024 : Un projet de batterie de véhicule électrique de seconde vie de 63 MWh est entré en service commercial sur le réseau du Texas.

Périmètre du rapport mondial sur le marché du stockage d'énergie commercial et industriel

Le stockage d'énergie commercial et industriel désigne des systèmes de batteries à grande échelle, utilisant souvent la technologie lithium-ion, conçus pour les entreprises, les usines et les bâtiments commerciaux afin de stocker l'électricité pour une utilisation future. Ces systèmes, dont la capacité varie généralement de 100 kW à plusieurs MW, facilitent l'écrêtage des pointes pour réduire les coûts énergétiques, garantissent une alimentation de secours ininterrompue et optimisent l'utilisation de l'énergie solaire.

Le marché mondial du stockage d'énergie commercial et industriel est segmenté par technologie, application, utilisateur final et géographie. Par technologie, le marché est segmenté en lithium-ion, sodium-ion, plomb-acide, batteries à flux, systèmes à supercondensateurs hybrides et autres chimies émergentes. Par application, le marché est segmenté en écrêtage des pointes, délestage de charge, alimentation de secours/UPS, intégration des énergies renouvelables, services auxiliaires, gestion des charges de pointe, soutien à la recharge rapide des véhicules électriques et stabilisation des microréseaux. Par utilisateur final, le marché est segmenté en bâtiments commerciaux, installations industrielles, centres de données, établissements d'enseignement, établissements de santé, sites télécom BTS et périphériques, opérateurs de flottes de véhicules électriques et hubs de recharge, et infrastructures publiques. Le rapport couvre également la taille du marché et les prévisions pour le marché du stockage d'énergie commercial et industriel dans 20 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Lithium-ion (LFP, NMC/NCA, LCO) |

| Sodium-ion |

| Plomb-acide (VRLA, inondé) |

| Batteries à flux (oxydoréduction au vanadium, zinc-brome) |

| Systèmes à supercondensateurs hybrides |

| Autres chimies émergentes (état solide, métal-air) |

| Écrêtage des pointes |

| Délestage de charge |

| Alimentation de secours/UPS |

| Intégration des énergies renouvelables |

| Services auxiliaires (régulation de fréquence) |

| Gestion des charges de pointe |

| Soutien à la recharge rapide des véhicules électriques |

| Stabilisation des microréseaux |

| Bâtiments commerciaux (commerces de détail, bureaux) |

| Installations industrielles (fabrication, entreposage) |

| Centres de données |

| Établissements d'enseignement |

| Établissements de santé |

| Sites télécom BTS et périphériques |

| Opérateurs de flottes de véhicules électriques et hubs de recharge |

| Infrastructures publiques (aéroports, rail) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | Lithium-ion (LFP, NMC/NCA, LCO) | |

| Sodium-ion | ||

| Plomb-acide (VRLA, inondé) | ||

| Batteries à flux (oxydoréduction au vanadium, zinc-brome) | ||

| Systèmes à supercondensateurs hybrides | ||

| Autres chimies émergentes (état solide, métal-air) | ||

| Par application | Écrêtage des pointes | |

| Délestage de charge | ||

| Alimentation de secours/UPS | ||

| Intégration des énergies renouvelables | ||

| Services auxiliaires (régulation de fréquence) | ||

| Gestion des charges de pointe | ||

| Soutien à la recharge rapide des véhicules électriques | ||

| Stabilisation des microréseaux | ||

| Par utilisateur final | Bâtiments commerciaux (commerces de détail, bureaux) | |

| Installations industrielles (fabrication, entreposage) | ||

| Centres de données | ||

| Établissements d'enseignement | ||

| Établissements de santé | ||

| Sites télécom BTS et périphériques | ||

| Opérateurs de flottes de véhicules électriques et hubs de recharge | ||

| Infrastructures publiques (aéroports, rail) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille des dépenses en matière de stockage d'énergie commercial et industriel en 2031 ?

Le marché du stockage d'énergie commercial et industriel devrait atteindre 183,99 milliards USD d'ici 2031.

Quel est le TCAC prévu pour les déploiements de batteries commerciales et industrielles entre 2026 et 2031 ?

Les déploiements devraient croître à un TCAC de 11,99 % sur la période 2026-2031.

Quelle technologie de batterie détient la plus grande part aujourd'hui ?

Le lithium-ion, porté par la chimie LFP, contrôlait 80,4 % des installations en 2025.

Quelle application connaît la croissance la plus rapide jusqu'en 2031 ?

Le soutien à la recharge rapide des véhicules électriques progresse à un TCAC de 28,2 % car les hubs de recharge évitent des frais élevés de mise à niveau du réseau.

Quelle région ajoutera le plus rapidement de la capacité ?

L'Asie-Pacifique devrait se développer à un TCAC de 23,3 %, portée par le leadership en matière de coûts de la Chine et les mandats politiques de l'Inde.

Qui sont les principaux fournisseurs dans ce domaine ?

Tesla, Fluence, LG Energy Solution, CATL et BYD ont collectivement expédié environ 45 % de la capacité mondiale en 2025.

Dernière mise à jour de la page le: