Taille et part du marché des centres de données du New Jersey

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

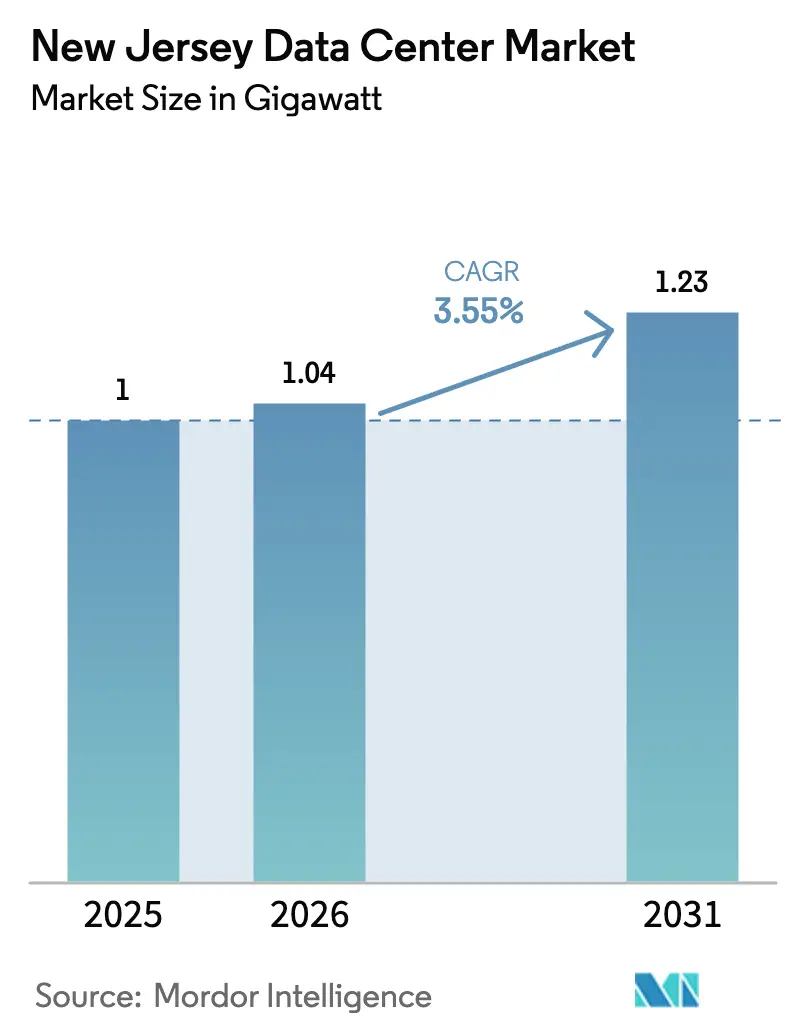

| Taille du marché de l'année de base (2025) | 1.0 gigawatt |

| Volume du Marché (2026) | 1.04 gigawatt |

| Volume du Marché (2031) | 1.23 gigawatt |

| Taux de croissance (2026 - 2031) | 3.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données du New Jersey par Mordor Intelligence

La taille du marché des centres de données du New Jersey devrait croître de 1,0 GW en 2025 à 1,04 GW en 2026 et est prévue pour atteindre 1,23 GW d'ici 2031 à un CAGR de 3,55 % sur la période 2026-2031. Les grappes d'entraînement d'IA nécessitant des dizaines de mégawatts par bail reconfigurent les priorités de dépenses d'investissement, et l'ensemble de la chaîne d'approvisionnement en matière d'approvisionnement s'oriente vers la distribution d'énergie à haute densité, le refroidissement direct sur puce et l'interconnexion rapide datacenterfrontier.com. La proximité des câbles sous-marins à Wall Township, combinée à des routes en fibre optique avec une latence inférieure à la milliseconde vers Manhattan, a attiré des charges de travail de trading sensibles à la latence et renforcé le rôle de l'État en tant que passerelle internationale du Nord-Est. Par ailleurs, un arriéré dans la file d'attente d'interconnexion PJM dépassant 4,7 GW souligne comment la rareté de l'accès au réseau peut accélérer la consolidation des installations ou les structures de coentreprise regroupant des droits d'énergie existants. Les mesures législatives qui associent les incitations fiscales pour les centres de données d'IA à l'approvisionnement en énergie renouvelable établissent de nouveaux seuils de conformité et poussent les opérateurs vers des accords d'achat d'énergie (PPA) solaires ou éoliens derrière le compteur.

Principaux enseignements du rapport

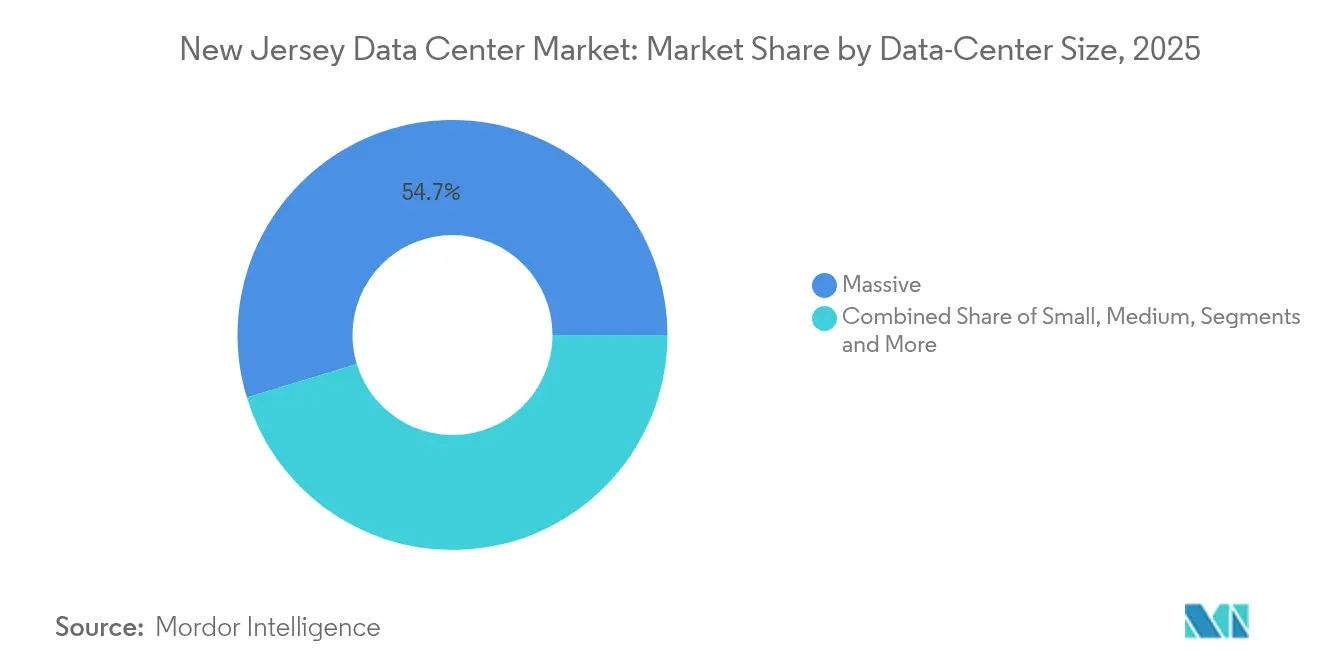

- Par taille de centre de données, les installations massives détenaient 54,70 % de la part du marché des centres de données du New Jersey en 2025, tandis que la catégorie méga est prévue pour afficher le CAGR le plus rapide de 5,25 % jusqu'en 2031.

- Par classification de niveau, les installations de niveau 3 étaient en tête avec une part de revenus de 56,80 % en 2025 ; les déploiements de niveau 4 se développent à un CAGR de 6,12 % jusqu'en 2031.

- Par type de centre de données, la colocation représentait 45,90 % de la taille du marché des centres de données du New Jersey en 2025, tandis que les constructions de fournisseurs de services cloud progressent à un CAGR de 7,05 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données du New Jersey

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vague de prélocations supérieures à 20 MW tirée par l'IA | 1.2% | Nord du New Jersey, concentration dans le comté de Hudson | Moyen terme (2 à 4 ans) |

| Câbles sous-marins sub-atlantiques débarquant au New Jersey | 0.8% | Wall Township, régions côtières | Long terme (≥ 4 ans) |

| Course à la latence dans les technologies financières (New York ↔ New Jersey ≤ 1 ms) | 0.6% | Corridors de Secaucus et Mahwah | Court terme (≤ 2 ans) |

| Accords d'achat d'énergie renouvelable « derrière le compteur » | 0.4% | À l'échelle de l'État, projets à grande échelle | Moyen terme (2 à 4 ans) |

| Programme d'abattement fiscal de l'État NJEDA | 0.3% | Zones économiques à l'échelle de l'État | Long terme (≥ 4 ans) |

| Densification GPU sur mesure supérieure à 40 kW/baie | 1.0% | Installations axées sur l'IA à l'échelle de l'État | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vague de prélocations supérieures à 20 MW tirée par l'IA

Le projet de CoreWeave à Kenilworth d'un montant de 1,2 milliard USD illustre la manière dont les fournisseurs de cloud GPU sécurisent désormais des bâtiments entiers avant le premier coup de pelle, soutenant une vague de construction spéculative adossée à des contrats d'achat à long terme.[1]CoreWeave, "CoreWeave prévoit de convertir un bâtiment de laboratoire du New Jersey en centre de données," datacenterdynamics.com Les baies d'IA typiques dépassent 40 kW, de sorte que les promoteurs préachètent des sous-stations et des collecteurs de refroidissement liquide, verrouillant les conceptions électriques et mécaniques trois trimestres plus tôt que les normes historiques. Ce brusque chargement frontal des dépenses d'investissement pousse le marché des centres de données du New Jersey vers une sélection de sites verticalement intégrée, où le statut d'interconnexion au réseau a plus de poids dans l'évaluation que le coût immobilier. Des volumes de prélocations supérieurs à 60 MW transfèrent également le pouvoir de négociation aux hyperscalers qui exigent des garanties en matière d'énergie renouvelable ou une fibre directe vers la station d'atterrissage de Wall Township. L'effet se répercute dans les niveaux de sous-traitance, stimulant la demande d'ingénieurs en mise en service, de fournisseurs de refroidissement par immersion et d'appareillage de commutation à haute capacité.

Câbles sous-marins sub-atlantiques débarquant au New Jersey

Le campus NJFX offre un accès neutre vis-à-vis des opérateurs aux routes HAVFRUE/AEC-2 et WALL-LI, éliminant les frais d'interconnexion croisée dans la zone métropolitaine de New York et réduisant de quelques millisecondes la latence aller-retour trans-Atlantique.[2]Alan Mauldin, "NJFX étend la connectivité de son hub sous-marin," submarinenetworks.com Une altitude de 19,5 mètres au-dessus du niveau de la mer et une protection contre les zones inondables renforcent les références en matière de continuité des activités, attirant les empreintes de reprise après sinistre des institutions financières. Les antennes de raccordement de Telxius et Windstream étendent désormais la capacité vers le sud en direction de Virginia Beach, intégrant l'espace du New Jersey dans des topologies de maillage atlantique redondantes. À plus long terme, les clauses de souveraineté des données interdisant le routage des données via certaines juridictions devraient accroître la valeur des points d'atterrissage américains diversifiés. Par conséquent, le marché des centres de données du New Jersey bénéficie d'un avantage structurel en matière de connectivité difficile à reproduire pour les concurrents enclavés.

Course à la latence dans les technologies financières (New York ↔ New Jersey ≤ 1 ms)

Le moteur de 37 160 m² de la NYSE à Mahwah et le site NY4 d'Equinix à Secaucus offrent un service de correspondance d'ordres à la microseconde que les sociétés de trading considèrent comme un avantage stratégique.[3]Yevgeniy Sverdlik, "Métriques de latence d'Equinix NY4," datacenterknowledge.com Des paires de fibres noires dédiées utilisent un verre optimisé contre la microcourbure et des itinéraires plats pour maintenir les temps aller-retour en dessous de 0,8 ms, tandis que les fournisseurs de commutateurs proposent un microprogramme de transfert direct pour minimiser le délai de sérialisation. Les traders en actions co-localisent de plus en plus les nœuds de crypto-monnaie et les moteurs de produits dérivés à faible latence dans les mêmes baies, concentrant les charges de travail à forte intensité de bande passante dans le comté de Hudson. Le marché des centres de données du New Jersey commande ainsi des tarifs premium pour les espaces blancs contigus, et même des gains marginaux — 10 mètres de fibre, un seul saut d'interconnexion croisée — justifient des frais annuels à sept chiffres pour les bureaux de trading sophistiqués.

Densification GPU sur mesure supérieure à 40 kW/baie

Les unités NVIDIA DGX B200 consomment chacune 14,3 kW, ce qui conduit les opérateurs à adopter des boucles à plaques froides et des échangeurs de chaleur à porte arrière capables de gérer 1 000 W par pied carré. Certaines conceptions de nouveaux bâtiments dans le comté de Middlesex expérimentent la distribution en courant continu à 400 V, réduisant les pertes de conversion et libérant de l'espace dans les tableaux de distribution pour des alimentations supplémentaires par baie. Le refroidissement par immersion peut ramener le PUE à 1,03, réduisant les dépenses d'exploitation et libérant davantage de mégawatts dans les enveloppes de transformateurs fixes. La courbe de densification accroît la complexité des achats, allongeant les délais de fabrication des refroidisseurs et des collecteurs, récompensant ainsi les acteurs établis disposant de stocks de fournisseurs bien établis. En fin de compte, les baies d'IA de prochaine génération agissent comme des facteurs contraignants, accélérant un cycle de rénovation à l'échelle de l'État qui compresse les sites patrimoniaux plus petits en empreintes à haute densité à rendement plus élevé.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Arriéré dans la file d'attente d'énergie PJM supérieur à 4,7 GW | -1.8% | Territoire PJM, points d'interconnexion | Moyen terme (2 à 4 ans) |

| Délais d'approvisionnement en transformateurs de 12 à 24 mois | -0.9% | À l'échelle de l'État, infrastructure des services publics | Court terme (≤ 2 ans) |

| Rareté des biens immobiliers dans le comté de Hudson | -0.6% | Comté de Hudson, emplacements de premier ordre | Long terme (≥ 4 ans) |

| Restrictions d'utilisation de l'eau (bassin de la Passaic) | -0.4% | Bassin versant de la rivière Passaic | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Arriéré dans la file d'attente d'énergie PJM supérieur à 4,7 GW

La file d'attente de PJM comprenait 268 GW de demandes de production à la fin 2024, mais seul un pourcentage à un chiffre atteindra l'exploitation à court terme, créant un décalage entre la demande des centres de données et la capacité disponible. Public Service Electric & Gas a enregistré 4,7 GW de demandes d'interconnexion de grandes charges provenant uniquement des clients des centres de données, encombrant les fenêtres d'étude et retardant les permis. Les retraites de 60 GW de production thermique aggravent la pénurie, car les énergies renouvelables intermittentes dans la même file d'attente nécessitent une marge de services réseau supplémentaire. Les promoteurs ne disposant pas d'accords PJM exécutés sont donc contraints de recourir à des turbines à gaz coûteuses sur site ou à des réseaux solaires derrière le compteur adossés à des batteries. Ce goulot d'étranglement ampute de près de deux points de pourcentage la pente de croissance par ailleurs robuste du marché des centres de données du New Jersey.

Délais d'approvisionnement en transformateurs de 12 à 24 mois

Les usines mondiales de transformateurs ont atteint leur pleine utilisation après que les charges de travail d'IA ont accéléré l'ampleur des commandes de sous-stations, laissant les acheteurs américains attendre jusqu'à deux ans pour des unités personnalisées de 30 MVA. Les prix au comptant du cuivre et de l'acier au silicium laminé à froid ont ajouté une volatilité supplémentaire, et les équipementiers ont exigé des acomptes non annulables à la validation de la conception. Les promoteurs recherchant des alimentations doubles en 138 kV font face à des obstacles de séquençage : avancer les calendriers de terrassement sans certitude sur les dates d'expédition des transformateurs augmente les coûts de portage et met en péril les délais de mise en service des locataires. Les opérateurs disposant d'empreintes multi-sites atténuent l'exposition en commandant des unités en banque des années à l'avance, mais les nouveaux entrants plus modestes peinent, ralentissant leur entrée sur le marché des centres de données du New Jersey et renforçant la consolidation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données – Les installations massives ancrent l'investissement dans l'IA

La catégorie massive a représenté 54,70 % des revenus de 2025 sur le marché des centres de données du New Jersey. Les hyperscalers regroupent des salles à plusieurs étages et agrègent des alimentations d'utilité de 80 MW, atteignant des économies de refroidissement que les petits sites ne peuvent pas reproduire. Cette catégorie bénéficie d'amples parcelles foncières dans les comtés de Middlesex et de Mercer où les approbations de zonage permettent des campus multi-bâtiments. Les installations méga sont projetées pour enregistrer un CAGR de 5,25 % et orienteront probablement la taille du marché des centres de données du New Jersey vers des campus moins nombreux mais plus denses entre 2026 et 2031.

Les empreintes plus petites jouent encore un rôle dans l'agrégation en périphérie, la mise en cache de contenu et les topologies de reprise après sinistre pour les entreprises du marché intermédiaire. Cependant, les écarts de dépenses d'investissement par MW favorisent les constructions à grande échelle, en particulier à mesure que les densités de puissance dépassent 40 kW. Le complexe de Kenilworth de CoreWeave illustre comment un seul locataire d'IA peut garantir la valeur de développement d'une parcelle entière, accélérant les droits et verrouillant les accords d'achat d'énergie renouvelable à grande échelle. Par conséquent, les promoteurs réaffectent les entrepôts en friche à des suites multi-locataires uniquement lorsque l'accès au réseau est préexistant, limitant les voies d'expansion pour les catégories de sites les plus petites.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par classification de niveau – Dominance du niveau 3 sous la pression du niveau 4

Les installations de niveau 3 ont capturé 56,80 % de la part du marché des centres de données du New Jersey en 2025, offrant une conception maintenable simultanément sans la prime de la tolérance complète aux pannes. Cependant, les charges de travail des services financiers et de l'IA propulsent les constructions de niveau 4 à un CAGR de 6,12 %, les utilisateurs quantifiant les temps d'arrêt à des pertes horaires à sept chiffres.

Les lieux d'échange à Mahwah et Secaucus illustrent déjà l'architecture de niveau 4, incorporant des chemins électriques actifs doubles, des fermes de générateurs 2N+1 et des refroidisseurs géo-redondants. La taille du marché des centres de données du New Jersey allouée aux salles de niveau 4 devrait augmenter chaque fois que les grappes d'entraînement d'IA nécessitent une immunité aux interruptions de courant pour éviter des redémarrages de modèles coûteux. À l'inverse, les empreintes de niveau 1 et de niveau 2 sont reléguées aux bacs à sable de laboratoire ou au stockage d'archives non critique, préparant le terrain pour une future réaffectation ou le retrait des inventaires de bas niveau.

Par type de centre de données – Leadership de la colocation face à l'accélération des fournisseurs de services cloud

La colocation représentait 45,90 % de la taille du marché des centres de données du New Jersey en 2025, soutenue par la densité d'interconnexion le long de la colonne vertébrale en fibre optique Secaucus-Wall. Les suites de vente au détail permettent aux entreprises de tisser la redondance entre plusieurs opérateurs, tandis que les ailes de gros répondent aux blocs de 2 à 5 MW recherchés par les fournisseurs de logiciels en tant que service (SaaS).

Les constructions en propre des fournisseurs de services cloud offrent cependant le CAGR le plus rapide de 7,05 %, les hyperscalers recherchant des coûts d'exploitation plus faibles et des configurations de baies optimisées pour leurs boucles de refroidissement liquide propriétaires. Les stratégies hybrides telles que le programme xScale d'Equinix ou le programme de construction sur mesure de Digital Realty brouillent les frontières, permettant aux fournisseurs de services cloud de prendre en charge des salles de données entières à l'intérieur de campus autrement multi-locataires. Au fil du temps, le marché des centres de données du New Jersey convergera probablement vers des modèles de propriété mixte où la colocation de détail prospère dans les bâtiments passerelles et les méga-camps des fournisseurs de services cloud dominent les parcelles en champ libre dans les comtés du centre et du sud.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le comté de Hudson accueille le groupe le plus dense d'hôtels pour opérateurs et d'installations orientées vers la finance et constitue donc l'ancrage de la partie nord du marché des centres de données du New Jersey. Secaucus, avec ses liens autoroutiers directs vers Manhattan et ses sous-stations redondantes sur Patterson Plank Road, abrite les sites NY4, NY5 et NY6 d'Equinix, le 210 Hudson Street de Digital Realty et les NY2 et NY3 de CoreSite. Ces bâtiments bénéficient de latences aller-retour inférieures à 0,8 ms vers les moteurs de correspondance de Wall Street, un paramètre décisif pour les sociétés de trading électronique qui louent des baies à haute spécification des mois à l'avance.

La disponibilité limitée des terrains et la hausse des taxes foncières dans le comté de Hudson poussent la capacité incrémentale vers le sud, en direction des comtés de Middlesex et de Mercer. Ici, des municipalités comme East Windsor et South Brunswick approuvent des parcelles de 28 hectares capables d'accueillir des campus de 300 MW, tandis que les conseils de zonage offrent des structures PILOT (paiement en lieu et place de la taxe) pour attirer des projets à forte intensité de capital. Les promoteurs se tournent vers des entrepôts reconvertis, exploitant les hauteurs libres existantes de 7,9 mètres pour des rénovations de confinement des allées chaudes, et associent des auvents solaires sur site à des crédits solaires communautaires qui compensent les tarifs de pointe.

Le sud du New Jersey, historiquement périphérique à l'expansion des centres de données, présente une activité en phase précoce en raison de sa proximité avec Philadelphie et de corridors de transmission inutilisés en 230 kV. L'annonce du campus de 300 MW de Nebius souligne comment les plateformes cloud d'IA pèsent l'appétit en énergie renouvelable, les coûts de main-d'œuvre et les routes en fibre longue distance autant que la proximité avec Manhattan. Au cours de la prochaine décennie, le marché des centres de données du New Jersey pourrait évoluer vers une géographie tripolaire — hubs de latence de Hudson, méga-camps du centre et grappes émergentes riches en énergie renouvelable dans le sud du New Jersey — distribuant ainsi la charge de stress sur plusieurs districts de services publics.

Paysage concurrentiel

La concurrence reste équilibrée entre les fonds de placement immobilier (REIT) multi-sites, les spécialistes d'interconnexion neutres vis-à-vis des opérateurs et les nouveaux entrants indépendants axés sur l'IA. Les six actifs du New Jersey de Digital Realty s'étendent sur les comtés de Hudson et de Middlesex, et la société a signalé une hausse de 17 fois de ses bénéfices au quatrième trimestre 2024 tirée par les réservations hyperscale, confirmant l'attrait des déploiements à haute densité en termes de marges. Equinix exploite huit sites IBX dont le tissu de connexion métropolitaine se relie directement aux stations d'atterrissage sous-marines, donnant à l'entreprise un avantage de premier entrant dans la revente de bande passante transfrontalière equinix.com.

Les nouveaux entrants comme CoreWeave se différencient par des clouds GPU verticalement intégrés, offrant une orchestration Kubernetes préconfigurée et des modèles de consommation horaire qui attirent les développeurs d'IA loin de la colocation à usage général. Pendant ce temps, des structures de coentreprise — illustrées par le véhicule Equinix-PGIM de 600 millions USD — débloquent la capacité du bilan pour l'accumulation foncière près des sous-stations déjà étudiées par PJM. Les fronts technologiques incluent des start-ups de refroidissement par immersion qui s'associent avec des acteurs établis pour rénover des salles patrimoniales, et des fournisseurs de micro-modules périphériques positionnant des modules de 100 kW le long des fibres des armoires de rue pour soutenir les charges de travail de la 5G et de la réalité augmentée/virtuelle.

Les exigences en capital, les négociations de contrats d'énergie et la rareté des transformateurs élèvent les barrières à l'entrée. Les opérateurs disposant de réseaux multi-états peuvent décaler les calendriers de mise sous tension pour correspondre à l'arrivée des transformateurs, tandis que les promoteurs sur site unique font face à des équipes inactives. À mesure que les densités des baies d'IA doublent au cours des cinq prochaines années, le contrôle stratégique de la propriété intellectuelle en matière de refroidissement liquide et les remises sur volume dans la chaîne d'approvisionnement consolideront probablement les parts parmi les cinq premiers fournisseurs, bien qu'il reste de la place pour des acteurs de niche spécialisés ciblant les charges de travail financières à ultra-faible latence ou les services de raccordement de câbles sous-marins.

Leaders du secteur des centres de données du New Jersey

Equinix Inc.

Digital Realty Trust Inc.

CoreSite Realty Corp.

CyrusOne LLC

DataBank Holdings Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Le gouverneur Murphy, l'Université de Princeton, Microsoft et CoreWeave ont lancé le Hub d'IA du New Jersey pour favoriser la recherche et le développement de la main-d'œuvre.

- Mars 2025 : Nebius Group a dévoilé ses plans pour un campus prêt pour l'IA de 300 MW prévu pour fournir sa première puissance à l'été 2025.

- Mars 2025 : Le projet de loi S-4143 a progressé au sénat de l'État, imposant que les centres de données d'IA s'approvisionnent en électricité à partir de sources d'énergie propre.

- Février 2025 : Digital Realty a affiché des performances record au quatrième trimestre 2024 et a élargi son pipeline de développement à 644 MW en construction.

Portée du rapport sur le marché des centres de données du New Jersey

Un centre de données est une salle physique, un bâtiment ou une installation qui abrite une infrastructure informatique utilisée pour construire, exploiter et fournir des applications et des services, ainsi que pour stocker et gérer les données associées à ces applications et services.

Le marché des centres du New Jersey est segmenté par taille de centre de données (petit, moyen, grand, massif, méga), type de niveau (niveau 1 et 2, niveau 3, niveau 4), absorption (utilisé (type de colocation (vente au détail, gros, hyperscale), utilisateur final (cloud et informatique, télécommunications, médias et divertissement, gouvernement, services bancaires, financiers et d'assurance (BFSI), fabrication, commerce électronique)) et non utilisé).

Les tailles et prévisions du marché sont fournies en termes de valeur (MW) pour tous les segments ci-dessus.

| Petit |

| Moyen |

| Grand |

| Massif |

| Méga |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Fournisseurs de services cloud (CSP) | |||

| Entreprise, modulaire et périphérique | |||

| Colocation | Utilisé | Type de colocation | Vente au détail |

| Gros | |||

| Hyperscale | |||

| Utilisateur final | Cloud et informatique | ||

| Télécommunications | |||

| Médias et divertissement | |||

| Gouvernement | |||

| Services bancaires, financiers et d'assurance (BFSI) | |||

| Fabrication | |||

| Commerce électronique | |||

| Autres utilisateurs finaux | |||

| Par taille de centre de données | Petit | |||

| Moyen | ||||

| Grand | ||||

| Massif | ||||

| Méga | ||||

| Par type de niveau | Niveau 1 et 2 | |||

| Niveau 3 | ||||

| Niveau 4 | ||||

| Par type de centre de données | Fournisseurs de services cloud (CSP) | |||

| Entreprise, modulaire et périphérique | ||||

| Colocation | Utilisé | Type de colocation | Vente au détail | |

| Gros | ||||

| Hyperscale | ||||

| Utilisateur final | Cloud et informatique | |||

| Télécommunications | ||||

| Médias et divertissement | ||||

| Gouvernement | ||||

| Services bancaires, financiers et d'assurance (BFSI) | ||||

| Fabrication | ||||

| Commerce électronique | ||||

| Autres utilisateurs finaux | ||||

Questions clés auxquelles le rapport répond

Quelle est la capacité projetée du marché des centres de données du New Jersey d'ici 2031 ?

Le marché devrait atteindre 1,23 GW de capacité de charge informatique installée d'ici 2031, reflétant un CAGR de 3,55 %.

Quel segment de taille d'installation domine le paysage des centres de données de l'État ?

Les centres de données massifs détenaient 54,70 % de la part de revenus en 2025 et restent le segment dominant à mesure que les charges de travail d'IA se développent.

À quelle vitesse les installations de niveau 4 se développent-elles au New Jersey ?

Les déploiements de niveau 4 se développent à un CAGR de 6,12 % jusqu'en 2031, tirés par les exigences de fiabilité des services financiers et de l'IA.

Quelle part les installations de colocation détiennent-elles sur le marché aujourd'hui ?

Les sites de colocation représentaient 45,90 % de la taille du marché des centres de données du New Jersey en 2025.

Pourquoi les arriérés d'interconnexion PJM sont-ils une préoccupation pour les promoteurs ?

Plus de 4,7 GW de demandes de grandes charges sont en file d'attente, retardant l'accès au réseau et freinant la croissance du marché d'un CAGR estimé à 1,8 %.

Comment la législation de l'État influence-t-elle l'approvisionnement en énergie pour les centres de données d'IA ?

Un projet de loi en attente (S-4143) oblige les installations orientées vers l'IA à s'approvisionner en énergie à partir de sources d'énergie propre, poussant les opérateurs vers des accords d'achat d'énergie renouvelable (PPA).

Dernière mise à jour de la page le: