Marktgröße und Marktanteil für Dienstleistungen zur Sammlung organischer Abfälle in den Niederlanden

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

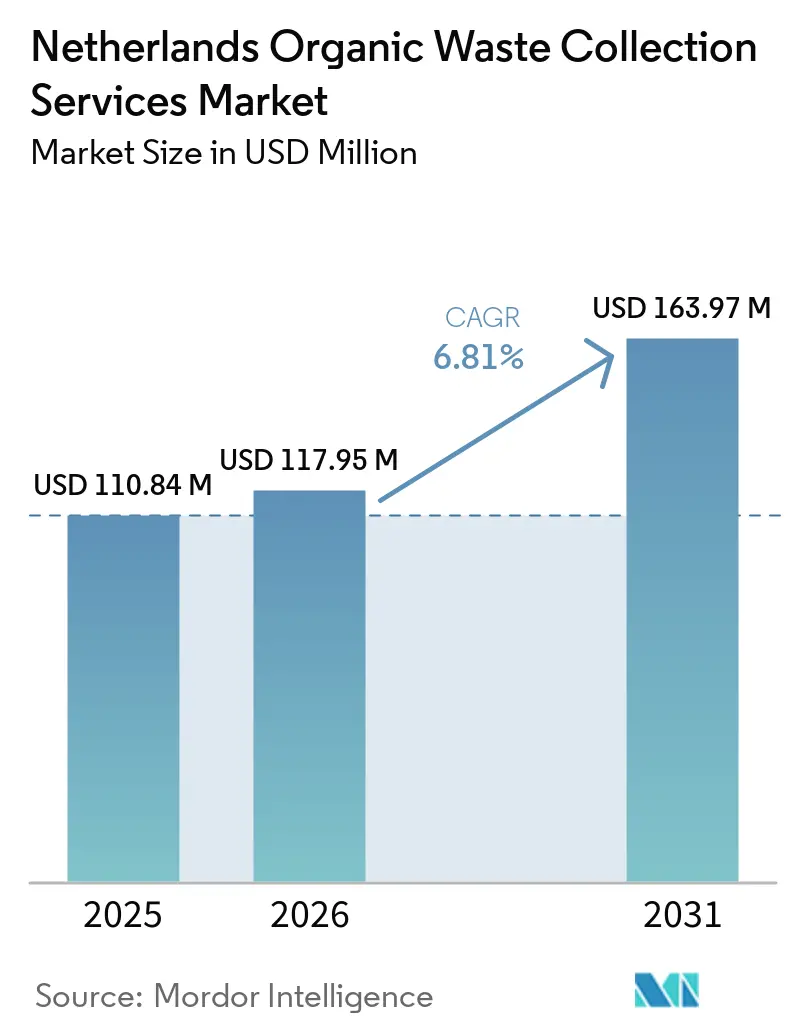

| Marktgröße im Basisjahr (2025) | 110.84 Millionen US-Dollar |

| Marktgröße (2026) | 117.95 Millionen US-Dollar |

| Marktgröße (2031) | 163.97 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.81% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Dienstleistungen zur Sammlung organischer Abfälle in den Niederlanden von Mordor Intelligence

Die Marktgröße für Dienstleistungen zur Sammlung organischer Abfälle in den Niederlanden wird auf 110,84 Millionen USD im Jahr 2025, 117,95 Millionen USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 163,97 Millionen USD erreichen, mit einer CAGR von 6,81 % von 2026 bis 2031.

Dieses Wachstumsprofil stützt sich auf eine solide politische Grundlage, die die Deponierung biologisch abbaubarer Abfälle verbietet und alle organischen Stoffströme auf Kompostierung und anaerobe Vergärung lenkt, wobei die Durchsetzung dafür sorgt, dass die Deponierungsquoten zu den niedrigsten in Europa gehören. Die weit verbreitete Einführung differenzierter Tarife, die inzwischen in 59 % der Gemeinden angewendet werden, verbessert die Quellentrennung, reduziert Restabfälle und senkt die durchschnittlichen Abfallbewirtschaftungskosten der Haushalte, was zu stetigen Zuwächsen im Markt für organische Abfallsammeldienstleistungen in den Niederlanden beiträgt, selbst wenn die Rohstoffpreise schwanken. Eine Haustür-zu-Haustür-Abdeckung, die die meisten Haushalte erreicht, koexistiert mit städtischen Systemen aus Unterflurcontainern und intelligenter Behälterüberwachung, die sich an dicht besiedelte Gebiete anpassen und zur Qualitätsstabilisierung beitragen. Die Trennung gewerblicher Lebensmittelabfälle nimmt unter den Zielvorgaben der Europäischen Union (EU) und lokalen Programmen zu. Gleichzeitig fördern emissionsfreie Güterverkehrszonen die Elektrifizierung der Fahrzeugflotten, verbessern die Betriebswirtschaft und reduzieren das Risikoprofil für langfristige Verträge.

Wichtigste Erkenntnisse des Berichts

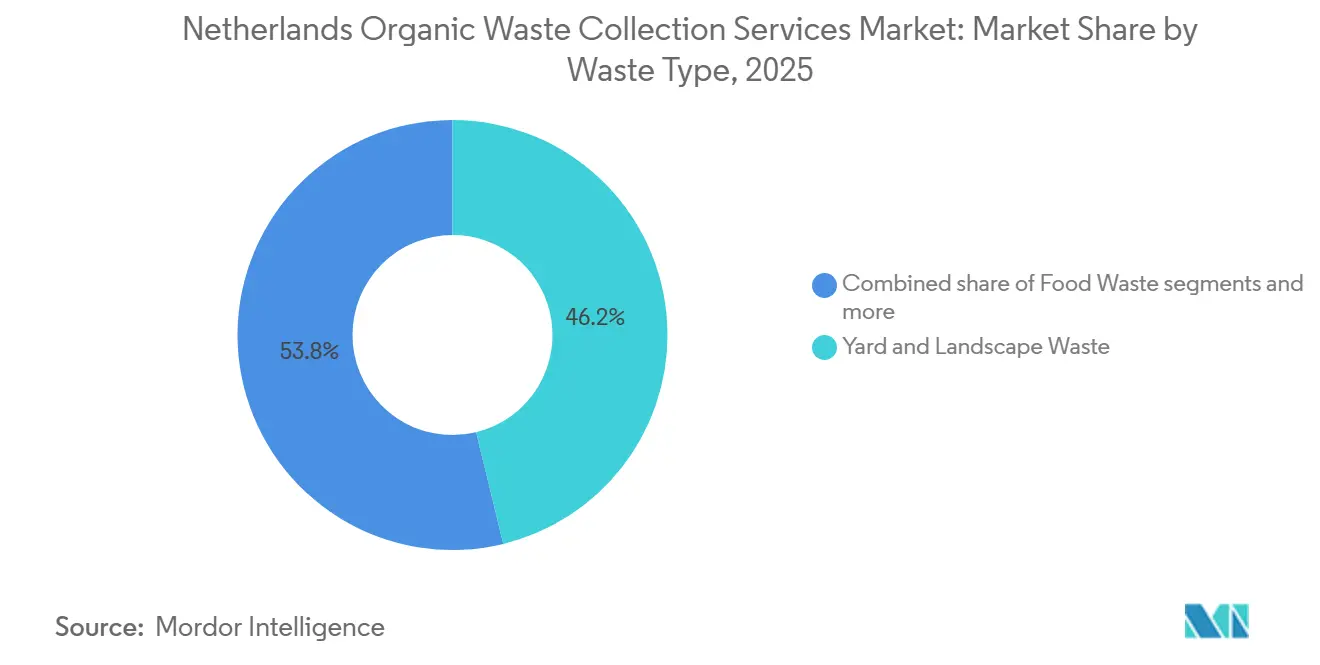

- Nach Abfallart führte Garten- und Landschaftsabfall mit einem Anteil von 46,2 % am Markt für Dienstleistungen zur Sammlung organischer Abfälle in den Niederlanden im Jahr 2025, während Lebensmittelabfälle bis 2031 voraussichtlich mit einer CAGR von 7,62 % wachsen werden.

- Nach Endnutzer hielt der Bereich Privathaushalte im Jahr 2025 einen Anteil von 79,2 % an der Marktgröße für Dienstleistungen zur Sammlung organischer Abfälle in den Niederlanden, während der gewerbliche Bereich bis 2031 voraussichtlich mit einer CAGR von 8,26 % wachsen wird.

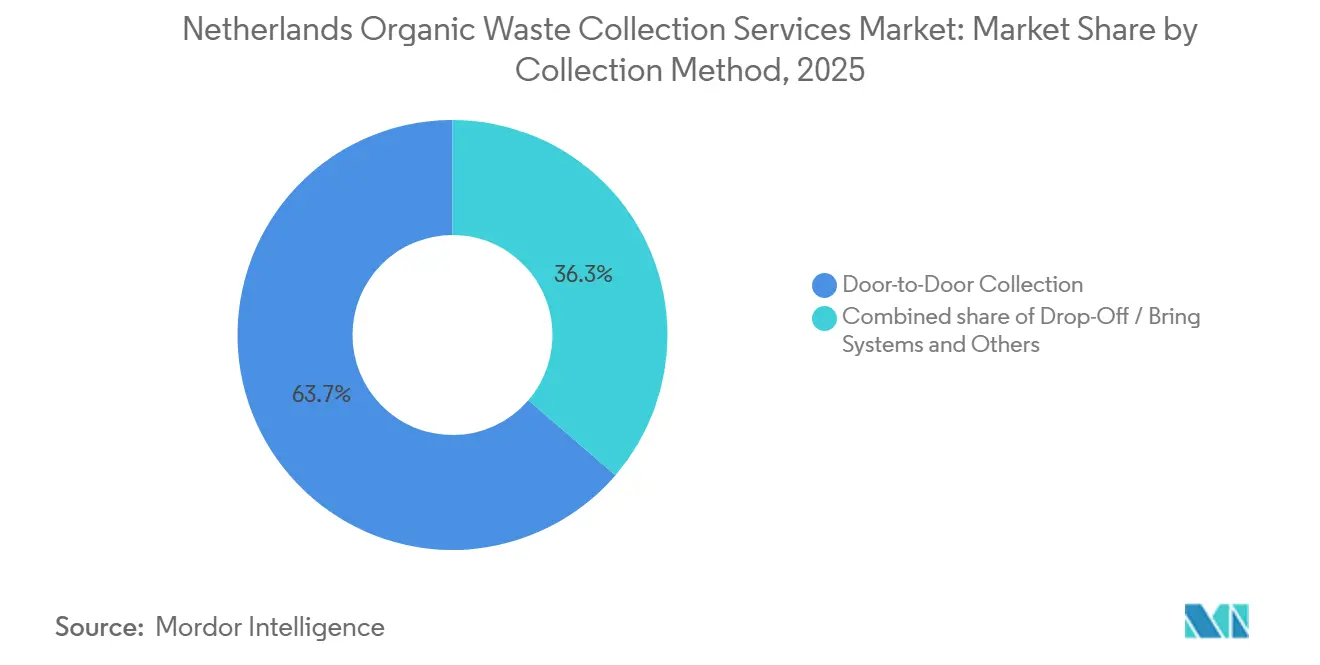

- Nach Sammelmethode entfiel im Jahr 2025 ein Marktanteil von 63,7 % auf die Haustür-zu-Haustür-Sammlung, die bis 2031 voraussichtlich mit einer CAGR von 7,92 % wachsen wird.

- Nach Technologie und Ausrüstung erfassten halbautomatische Systeme im Jahr 2025 einen Marktanteil von 71,8 %, während vollautomatische Systeme bis 2031 voraussichtlich mit einer CAGR von 8,43 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Dienstleistungen zur Sammlung organischer Abfälle in den Niederlanden

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Deponierungsverbot für organische Abfälle zur Stärkung der Sammelmengen | +1.8% | National, mit Durchsetzung durch die NVWA und kommunale Compliance-Rahmenwerke | Kurzfristig (≤ 2 Jahre) |

| Starke Einführung von „Pay-As-You-Throw”-Preismodellen | +1.5% | National, konzentriert in 59 % der Gemeinden, mit der höchsten Durchdringung in Ostniederland und mittelgroßen Städten | Mittelfristig (2–4 Jahre) |

| Kreislaufwirtschaftsziele im Rahmen der Agenda 2050 der niederländischen Regierung | +1.2% | National, mit Auswirkungen auf provinzielle und kommunale Kreislaufmaterialpläne, insbesondere Utrecht und Noord-Brabant | Langfristig (≥ 4 Jahre) |

| Hohe Haushaltsbeteiligung an der GFT-Sammlung | +0.9% | National, mit Schwerpunkt auf nicht oder wenig urbanisierten Gebieten, mit 142,77 kg pro Kopf gegenüber 60,38 kg pro Kopf in stark urbanisierten Zonen | Mittelfristig (2–4 Jahre) |

| Fortschrittliche städtische Infrastruktur zur Abfalltrennung | +0.7% | Nationaler Kern, mit frühen Gewinnen in Amsterdam, Rotterdam, Den Haag und Utrecht, die sich auf sekundäre Städte ausweiten | Mittelfristig (2–4 Jahre) |

| Zunehmende Vorschriften zur Trennung gewerblicher Lebensmittelabfälle | +0.7% | National, mit Pilotintensität in Amsterdam und Rotterdam sowie Ausstrahlungseffekten auf die Tourismusregion der HoReCa-Cluster | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Deponierungsverbot für organische Abfälle zur Stärkung der Sammelmengen

Die Niederlande haben seit Jahrzehnten ein Deponierungsverbot für brennbare und biologisch abbaubare Abfälle durchgesetzt, das 2018 ausgeweitet wurde, um mehr Bioabfallströme zu erfassen und die Deponierungsnutzung zu den niedrigsten in Europa zu halten.[1]Europäische Umweltagentur, „Niederlande, Kommunaler Abfall – Factsheet 2025,” Europäische Umweltagentur, eea.europa.eu Dieser Rechtsrahmen schließt die Deponierung als kostengünstige Option aus und lenkt organisches Material zur Kompostierung oder anaeroben Vergärung. Gleichzeitig sieht sich die Verbrennung steigenden Steuern gegenüber, die 2024 46,3 USD pro Tonne erreichten, wobei politische Szenarien bis 2030 auf 82,3 USD pro Tonne hindeuten. Die Durchsetzung wurde weiter verschärft, wobei Kontrollen Transportdokumente für Kompostladungen über 3 Tonnen vorschreiben und damit die Rückverfolgbarkeit stärken und illegale Entsorgung verhindern helfen. Die daraus resultierende politische Planungssicherheit unterstützt langfristige Investitionen und Abnahmeverträge, die neue Verarbeitungskapazitäten verankern, einschließlich mehrjähriger Biogasverträge, die gesammeltes Ausgangsmaterial in stabile Energieeinnahmen umwandeln. Diese Verbindungen zwischen Sammelvorschriften und nachgelagerten Märkten tragen dazu bei, vorhersehbare Mengen aufrechtzuerhalten und den Markt für organische Abfallsammeldienstleistungen in den Niederlanden durch Konjunkturzyklen hindurch zu stützen.

Starke Einführung von „Pay-As-You-Throw”-Preismodellen

Differenzierte Tarife, bekannt als DIFTAR, gelten nun in 59 % der niederländischen Gemeinden und verändern das Verhalten, indem die Zahlung an Häufigkeit oder Gewicht geknüpft wird statt einer Pauschalgebühr. Gewichtsbasierte Varianten sind für organische Ströme wirksam, da Haushalte mehr zahlen, wenn schwere Restmüllbehälter herausgestellt werden, was den Anreiz zur Trennung von GFT erhöht und die erfassten Kilogramm pro Person in Nicht-DIFTAR-Gebieten messbar steigert. Gemeinden berichten von niedrigeren Kosten und weniger Restabfall unter DIFTAR, und viele erzielen höhere Trennungsquoten als Gemeinden mit Pauschalgebühren, was die Verarbeitungsqualität verbessert und Strafen für kontaminierte Ladungen reduziert. Jüngste Einführungen in Gemeinden wie Hellendoorn und Betriebsergebnisse in Emmen zeigen Restabfallreduzierungen nach der Implementierung, was das Modell für Gemeinderäte validiert, die unter Budgetdruck und steigenden Eingangsgebühren stehen. Diese Kombination aus verhaltensbasierter Preisgestaltung und Qualitätsprämien von Verarbeitern unterstützt steigende Erfassungsquoten und einen gesünderen Margenpool im Markt für Dienstleistungen zur Sammlung organischer Abfälle in den Niederlanden.

Kreislaufwirtschaftsziele im Rahmen der Agenda 2050 der niederländischen Regierung

Das nationale Kreislaufwirtschaftsprogramm zielt auf eine 50-prozentige Reduzierung des Einsatzes primärer abiotischer Materialien bis 2030 und vollständige Kreislaufwirtschaft bis 2050 ab, wobei die Verwertung organischer Abfälle in eine umfassendere Dekarbonisierungs- und Materialstrategie eingebettet wird. Die politischen Instrumente dieses Programms sollen bis Ende des Jahrzehnts Material- und Emissionsreduzierungen bewirken und veranlassen Gemeinden, Ausschreibungen zu gestalten, die Anbieter mit nachgewiesenen Recycling- und Treibhausgasreduzierungsleistungen bevorzugen. Lokale Abfallstrategien übersetzen diese nationalen Ziele in Betriebsregeln, die höhere Recyclingquoten und maßgeschneiderte GFT-Lösungen in Hochhäusern fordern. Förder- und Subventionsrahmen, einschließlich Unterstützung für Monovergärung und Biogas, verbessern die Wirtschaftlichkeit dedizierter Organikanlagen und beschleunigen den Wandel von der Verbrennung zur Verwertung.[2]Niederländische Unternehmensagentur (RVO), „Grondstoffen en technieken voor groen gas,” RVO, rvo.nl Diese Übereinstimmung zwischen öffentlichen Zielen und privaten Investitionen stärkt die Aussichten für den Markt für organische Abfallsammeldienstleistungen in den Niederlanden, da immer mehr Verträge hochwertiges Ausgangsmaterial und zuverlässige Lieferung honorieren.

Hohe Haushaltsbeteiligung an der GFT-Sammlung

Der weitverbreitete Haushaltszugang zum Haustür-zu-Haustür-GFT-Service, der national rund 90 % der Haushalte erreicht, beseitigt logistische Hindernisse für die Beteiligung und normalisiert das wöchentliche Sortierverhalten, das stetige organische Ausgangsmaterialmengen aufrechterhält. Die Beteiligungsintensität variiert mit dem Urbanisierungsgrad: Wenig urbanisierte Gemeinden erfassen 142,77 kg GFT pro Person, während stark urbanisierte Gebiete 60,38 kg pro Person erfassen, was die Servicegestaltung und Öffentlichkeitsarbeit nach Standort prägt. Kommunale Maßnahmen zur Verbesserung der Zugänglichkeit, wie die Verteilung kostenloser Küchenabfallbehälter, haben den GFT-Verlust in Restmüllbehälter in Pilotprojekten um etwa die Hälfte reduziert und die Sauberkeit des Ausgangsmaterials verbessert, was die Annahme durch Verarbeiter und die nachgelagerten Biogaserträge schützt. In dicht besiedelten Vierteln mit begrenztem Straßenraum setzen Städte unterirdische GFT-Container ein, um Trennungsmöglichkeiten für Wohnungsbewohner zu erhalten und die Qualität auch bei höherer Wohndichte zu stabilisieren. Gezielte Durchsetzungs- und Rückmeldewerkzeuge, einschließlich KI-Kamerakontrollen mit gestaffelten Warnungen und Ablehnungen bei stark kontaminierten Behältern, erhöhen die Sortierdisziplin und reduzieren kostspielige Verarbeiterablehnungen. In Gemeinden, die DIFTAR verwenden, schaffen chipfähige Behälter und variable Gebühren eine Rechenschaftspflicht auf Haushaltsebene, die die GFT-Erfassung steigert und Restmengen senkt, was eine vorhersehbare Versorgung und bessere Wirtschaftlichkeit für Sammel- und Verarbeitungsverträge stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Betriebskosten | -1.4% | National, mit akutem Druck in Gemeinden mit emissionsfreiem Güterverkehr wie Amsterdam, Rotterdam und Utrecht | Kurzfristig (≤ 2 Jahre) |

| Kontaminationsprobleme in GFT-Abfallströmen | -1.1% | National, mit höherem Schweregrad in Großstädten und in Nachtrennungssystemen | Mittelfristig (2–4 Jahre) |

| Hohe Kapitalinvestitionsanforderungen für fortschrittliche Sammelinfrastruktur | -0.9% | Nationaler Kern, mit höherer Belastung in 29 Gemeinden mit Erweiterung emissionsfreier Güterverkehrszonen und IoT-Pilotregionen | Mittelfristig (2–4 Jahre) |

| Saisonale Schwankungen der organischen Abfallmengen | -0.5% | National, stärker in gartenabfallreichen ländlichen Gebieten, weniger in lebensmittelabfalldominanten städtischen Zonen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Betriebskosten

Die Betriebsmargen haben sich seit 2024 aufgrund der allgemeinen Inflation, einer vorübergehenden Reduzierung der Verbrennungskapazität und steigender Steuern auf die Restabfallverarbeitung verschlechtert, was zusammen die Kosten pro Tonne erhöht und die Erträge in großen niederländischen gewerblichen Abfallsparten gedrückt hat. Die nationale CO₂-Abgabe auf Verbrennungsanlagen ist ebenfalls gestiegen, was höhere Eingangsgebühren in Sammelverträge zurückwirft. Emissionsfreie Zonen erfordern Flottenaufrüstungen, die höhere Vorabkapitalkosten mit sich bringen, selbst mit Subventionen, und Netzaufrüstungen für die Depotladung fügen weitere Fixkosten und Terminrisiken für den Stadtbetrieb hinzu. Betreiber mit Elektrofahrzeugen haben auf Netzkapazitätsgrenzen als Hindernis für einen schnelleren Rollout hingewiesen, was Skaleneffekte verlangsamt und Wartungs- und Ladepläne in einigen Depots im Pilotmodus hält. Kommunale Budgets stoßen auf Widerstand, wenn Gebühren steigen, was den Spielraum zur Weitergabe aller Kostensteigerungen begrenzt. Diese Begrenzung der Tarifanpassungen kann Aufrüstungen verzögern, die andernfalls die Qualität verbessern und die Kontamination reduzieren würden. Diese Belastungen belasten das kurzfristige Wachstum und dämpfen die Gewinne für den Markt für Dienstleistungen zur Sammlung organischer Abfälle in den Niederlanden in Bezirken mit knapperen Budgets.

Kontaminationsprobleme in GFT-Abfallströmen

Verarbeitungsanlagen bestrafen oder lehnen Ladungen ab, die keine Reinheitsstandards erfüllen, und kommunale Prüfungen haben große Unterschiede bei der Kontamination nach Bezirk gezeigt, was mit Faktoren wie Hochhausdichte und der Verwendung nicht kompostierbarer Beutel zusammenhängt. Der häufigste Schadstoff ist Kunststofffolie aus Küchenabfallbeuteln, die die Sortierkosten erhöht, Biogaserträge senkt und die Menge des Rückstands für die Verbrennung erhöht, was die Kosten steigert und das Risiko der Verarbeiterabweisung erhöht. Einige Gemeinden berichten von einem Zusammenhang zwischen aggressiven Reduzierungen des Restabfallservices und steigender Kontamination im GFT, da Haushalte versuchen, variable Gebühren zu vermeiden, was die Notwendigkeit unterstreicht, DIFTAR mit klarer Kommunikation und Durchsetzung zu verbinden. Neue Durchsetzungs- und Bildungswerkzeuge, einschließlich KI-Kamerakontrollen mit Warnsystemen vor Ablehnungen, haben begonnen, Problemladungen zu reduzieren und gleichzeitig ordnungsgemäßes Sortieren zu fördern. Sie erfordern jedoch Investitionen und eine starke öffentliche Kommunikation, um die Unterstützung aufrechtzuerhalten. Bis die Kontamination weiter sinkt, sehen sich Betreiber mehr Kontrollen und höheren Vorabkosten gegenüber, was Effizienzverbesserungen im Markt für Dienstleistungen zur Sammlung organischer Abfälle in den Niederlanden verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Abfallart: Gartenabfallreiche Ströme stehen im Wettbewerb mit der Lebensmittelverwertung

Garten- und Landschaftsabfall machte 2025 einen Anteil von 46,2 % am Markt für Dienstleistungen zur Sammlung organischer Abfälle in den Niederlanden aus, was den Einfluss von Einfamilienhäusern und Gartenbesitzmustern widerspiegelt, die GFT-Mengen in weniger dicht besiedelten Gebieten steigern. Ländliche und wenig urbanisierte Gemeinden erzeugen mehr Kilogramm pro Person als Großstädte, was stabilere Gartenabfallströme zu Kompostierungsanlagen während der Wachstumssaison unterstützt. Kompostierungs- und Fermentationsmengen stiegen 2023, und dieser Zuwachs korrelierte mit feuchteren Bedingungen, die Gartenabschnitte antrieben, was die in diesen Strom eingebaute Saisonalität unterstreicht. Landwirtschaftliche Rückstände spielen eine kleinere unterstützende Rolle, liefern aber nützliches Ausgangsmaterial für die Biogasproduktion, wenn sie unter Grüngasförderregelungen mit Gülle gemischt werden. Diese Mischung aus Garten- und landwirtschaftlichen Inputs hält die Mengen in vielen Servicegebieten stabil und verankert weiterhin einen bedeutenden Teil des Marktes für Dienstleistungen zur Sammlung organischer Abfälle in den Niederlanden.

Lebensmittelabfälle aus Haushalten und gewerblichen Standorten sind die am schnellsten wachsende Kategorie mit einer prognostizierten CAGR von 7,62 % in 2026–2031, angetrieben durch verbindliche Ziele der Europäischen Union und lokale Pilotprojekte, die Sortierpraktiken verbessern und essbare Abfälle reduzieren.[3]Europäische Kommission, „Überarbeitete Abfallrahmenrichtlinie tritt in Kraft”, Europäische Kommission, europa.eu Verarbeiter berichten von größeren Gewinnen bei der Biogasproduktion, wenn das Ausgangsmaterial einen höheren Lebensmittelanteil hat, und jüngste Produktionssteigerungen weisen auf das Margenpotenzial saubererer, energiedichterer Inputs hin. Stadtpilotprojekte haben starke Reduzierungen gewerblicher Lebensmittelabfälle innerhalb kurzer Zeit gezeigt, und diese Ergebnisse definieren die kommerzielle Chance für dedizierte Sammeldienstleistungen und Wertschöpfungsvereinbarungen. Subventionierte Grüngasinvestitionen verbessern die Wirtschaftlichkeit der dedizierten Lebensmittelabfallerfassung und -verarbeitung weiter, was mehr privates Kapital anzieht und den Markt für Dienstleistungen zur Sammlung organischer Abfälle in den Niederlanden stärkt. Diese Dynamiken unterstützen einen Wandel innerhalb der Branche der Dienstleistungen zur Sammlung organischer Abfälle in den Niederlanden, da Betreiber versuchen, hochvolumige Gartenabfälle mit höherwertigen Lebensmittelabfallströmen zu balancieren.

Nach Endnutzer: Dominanz der Privathaushalte wird durch verschärfte gewerbliche Vorschriften herausgefordert

Das Segment der Privathaushalte machte 2025 79,2 % des Gesamtwerts aus, unterstützt durch eine breite Haustür-zu-Haustür-Abdeckung, die die meisten Haushalte erreicht, und eine stetige Ausweitung der DIFTAR-Systeme, die die Trennungsquoten erhöhen. DIFTAR-Gemeinden verzeichnen höhere Kilogramm GFT pro Person und höhere Trennungsquoten als Gemeinden mit Pauschalgebühren, was die Verarbeitungsqualität unterstützt und Strafrisiken durch kontaminierte Ladungen reduziert. Lokale Programme, die Küchenabfallbehälter verteilen und Dienstleistungen in Hochhausgebieten anpassen, haben die Kontamination reduziert und die Beteiligung erhöht, was Gemeinden hilft, ihre Kreislaufziele zu erreichen und die Annahme in Kompostierungs- und Biogasanlagen aufrechtzuerhalten. Diese Praktiken stabilisieren die Haushaltserfassung und unterstützen langfristige Verträge im Markt für Dienstleistungen zur Sammlung organischer Abfälle in den Niederlanden.

Der gewerbliche Lebensmittelservice wird voraussichtlich mit der schnellsten Rate mit einer CAGR von 8,26 % zwischen 2026 und 2031 wachsen, da verbindliche Ziele große Gastronomie- und Einzelhandelsstandorte dazu bewegen, strukturierte Service- und Berichtsvereinbarungen abzuschließen. Pilotprojekte in Großstädten haben messbare Reduzierungen von Lebensmittelabfällen innerhalb eines Monats gezeigt, was darauf hindeutet, dass gut gestaltete Programme über Ketten und Veranstaltungsorte skaliert werden können und direkte Kosteneinsparungen liefern. Große Betreiber gewinnen mehrjährige Verträge mit Flughäfen und Lebensmittelherstellern, die Organikerfassung und -verwertung umfassen, was die Biogasproduktion in langfristige Kundenbeziehungen einbettet. Biogasanlagen mit Unterstützungsmechanismen ziehen konsistente gewerbliche Inputs an, helfen bei der Optimierung der Anlagenauslastung und begünstigen Betreiber, die Qualität und Kontinuität garantieren können. Diese Treiber erhöhen den gewerblichen Anteil an Mengen und Wert im Markt für Dienstleistungen zur Sammlung organischer Abfälle in den Niederlanden und setzen neue Standards, die sich auf die gesamte Branche der Dienstleistungen zur Sammlung organischer Abfälle in den Niederlanden auswirken.

Nach Sammelmethode: Digitale Routenoptimierung verringert den Vorteil der Haustür-zu-Haustür-Sammlung

Die Haustür-zu-Haustür-Sammlung machte 2025 63,7 % des Werts aus und wird voraussichtlich auch am schnellsten mit einer CAGR von 7,92 % bis 2031 wachsen, da digitale Werkzeuge die Effizienz der Methode in dichtere Zonen ausdehnen. Die hohe Abdeckung des Haushaltsservices macht die Haustür-zu-Haustür-Sammlung zum Standard-Betriebsmodell in den meisten Gemeinden, und die KI-Routenoptimierung reduziert Kraftstoff- und Arbeitsaufwand durch Reduzierung der täglichen Kilometer und der Anzahl der eingesetzten Fahrzeuge. Echtzeit-Behälterfülldaten unterstützen dynamische Routen, die Fahrten reduzieren und den Service zuverlässig halten, während die Gesamtbetriebskosten für private und kommunale Betreiber verbessert werden. Diese Werkzeuge erhalten die Marktführerschaft der Haustür-zu-Haustür-Sammlung und unterstützen die Weitergabe von Gewinnen im Markt für Dienstleistungen zur Sammlung organischer Abfälle in den Niederlanden, während städtische Pilotprojekte reifen.

Bringsysteme bleiben für bestimmte hochdichte Umgebungen wichtig, sehen sich jedoch Gegenwind durch Kontamination und illegale Entsorgung gegenüber, die schnellere Reaktionen und mehr Überwachung erfordern. Kommunale Pilotprojekte wandeln Unterflurcontainerkapazitäten in innerstädtischen Vierteln in GFT um, mit dem Ziel, den Komfort der Haustür-zu-Haustür-Lieferung mit den räumlichen Einschränkungen gemischt genutzter Straßen zu verbinden. Wachsende Containerflotten erfordern eine ständige digitale Überwachung, um Überfüllungen und Missbrauch zu vermeiden, was Kosten hinzufügt, aber auch Routenautomatisierung und schnellere Reaktionen auf Entsorgungswarnungen ermöglicht. Die Kapitalanforderungen für Unterflursysteme bleiben höher als für Bordsteinbehälter, was vollständige Rollouts verlangsamt und die Haustür-zu-Haustür-Sammlung im Markt für Dienstleistungen zur Sammlung organischer Abfälle in den Niederlanden vorne hält.

Nach Technologie und Ausrüstung: Automatisierungsprämie durch Einhaltung der Emissionsfreiheit

Halbautomatische Systeme erfassten 71,8 % des Werts von 2025, da Seiten- und Heckladerplattformen Arbeit und Kapital ausbalancieren und gleichzeitig elektrische Antriebsstränge in bewährte Arbeitsabläufe integrieren. Kommunale Flotten, die vor Jahren mit der Elektrifizierung begonnen haben, skalieren mit neuen Modellen, die tägliche Reichweiten- und Betriebszyklusanforderungen erfüllen, was dem Start-Stopp-Profil der Abfallsammlung entspricht. Emissionsfreie Güterverkehrszonen in Großstädten, die sich bis 2030 auf mehr Gemeinden ausweiten, verstärken den Wandel zu elektrischen Plattformen, da Betreiber für Verträge bieten, die Emissionen bei der Vergabe berücksichtigen. Betreiber, die 2024 Dutzende von Elektrofahrzeugen eingesetzt haben, heben die betriebliche Eignung und den leiseren Service hervor, weisen aber auch auf Netzengpässe hin, die die Rolloutgeschwindigkeit über Depots hinweg begrenzen. Diese Bedingungen erhalten die Führungsposition halbautomatischer Plattformen und unterstützen ein stetiges Wertwachstum im Markt für Dienstleistungen zur Sammlung organischer Abfälle in den Niederlanden.

Vollautomatische Systeme werden voraussichtlich am schnellsten mit einer CAGR von 8,43 % während 2026–2031 wachsen, angetrieben durch batterie-elektrische Fahrgestelle, die automatisches Heben, Behältererkennung und elektronische Zapfwellensysteme integrieren, um manuelle Arbeit zu reduzieren und die Energieeffizienz zu verbessern. Gemeinden beauftragen neue elektrische Seitenlader mit Ladeinfrastruktur, die den Nachtbetrieb unterstützt, was eine Skalierung ohne proportionale Netzverstärkung ermöglicht. Der Betriebszyklus passt gut zu Elektrofahrzeugen, die von regenerativem Bremsen und effizienterem Start-Stopp-Betrieb profitieren, was die Wartung reduziert und frühmorgendliche Servicefenster erweitert. Die Einführungsraten für Elektrotransporter und -fahrzeuge sind in emissionsfreien Zonen höher als in Nicht-Zonen, was einen Beschaffungsstandard signalisiert, der vollautomatische elektrische Plattformen über den Planungshorizont bevorzugt. Manuelle Systeme werden schrittweise abgebaut, da die Arbeitskosten steigen und der Dieselzugang sich verschärft, was neue Investitionen in automatisierte Ausrüstung in der gesamten Branche der Dienstleistungen zur Sammlung organischer Abfälle in den Niederlanden konzentriert.

Geografische Analyse

Regionale Muster bei der getrennten Sammlung spiegeln Unterschiede in der städtischen Dichte, der Serviceinfrastruktur und den lokalen politischen Entscheidungen wider, die sich in benachbarten Abfallindikatoren und der Pro-Kopf-Erfassung für organische Ströme zeigen. Die G4-Städte haben die höchste Wertkonzentration, sammeln aber weit weniger Kilogramm GFT pro Person als ländliche Gemeinden, was durch Hochhauswohnungen und weniger Gärten erklärt wird, die Gartenabfälle reduzieren. Diese Städte treiben neue Lösungen wie unterirdische GFT-Einheiten und gezielte gewerbliche Pilotprojekte voran, die darauf abzielen, Qualität und Mengen in dichten Bezirken durch eine Mischung aus Komfort und Rechenschaftspflicht zu verbessern. Kooperationen zur Routenoptimierung und regionale Konsortien reduzieren auch Fahrzeugkilometer und Emissionen, was die Serviceökonomie verbessert und Angebote in Ausschreibungen stärkt, die Umweltauswirkungen bewerten. Diese lokalen Veränderungen bereiten den Boden für weiteres Wachstum im Markt für Dienstleistungen zur Sammlung organischer Abfälle in den Niederlanden innerhalb der Randstad und anderer großer städtischer Zonen.

Östliche Provinzen wie Gelderland und Overijssel zeigen eine tiefere DIFTAR-Durchdringung und höhere Quelltrennung, was mit einer stärkeren Organikerfassung übereinstimmt und Investitionen in dedizierte Kompostierungs- und Vergärungskapazitäten unterstützt. Routenoptimierungsprogramme in der Region haben tägliche Fahrzeugreduktionen erzielt, die Kosten in Schach gehalten und Kapazitäten für Serviceerweiterungen freigesetzt. Nördliche und südliche Provinzen zeigen unterschiedliche Investitionsniveaus in benachbarte Ströme und Containerinfrastruktur, was lokale Prioritäten anzeigt, die GFT-Designentscheidungen informieren. Diese Unterschiede prägen kurzfristige Ausschreibungsmöglichkeiten und halten den Markt für Dienstleistungen zur Sammlung organischer Abfälle in den Niederlanden nach Betriebsmodell vielfältig.

Emissionsfreie Zonen, die 2025 begannen und sich bis 2030 auf mehr Gemeinden ausweiten, setzen klare Grenzen für die Flottenplanung und den Kapitaleinsatz und schaffen Korridore, in denen sich die Elektrifizierung in benachbarte Gebiete ausbreitet. Die Einführungsraten für Elektrotransporter und -fahrzeuge sind in diesen Zonen höher als in Nicht-Zonen, was einen geografischen Schrittmacher für Ausrüstungs- und Ladeinvestitionen signalisiert, die die Betriebseffizienz im Laufe der Zeit verbessern. Recycling- und Sortieranlagen in der Nähe von Eindhoven und anderen Industriezentren sind auch in Kreislauflieferketten eingebunden, die die Behälter- und Containerfertigung unterstützen, wodurch die Logistik verkürzt und lokale Ausschreibungen gestärkt werden. Insel- und Küstengemeinden mit saisonalem Tourismus verzeichnen höhere Pro-Kopf-Abfallmengen. Die Ergebnisse variieren jedoch mit Infrastrukturentscheidungen, die entweder eine separate GFT-Sammlung hinzufügen oder Mengen in gemischte Abfallsysteme leiten, was zu einer breiten Leistungsstreuung führt. Diese Muster werden den Markt für Dienstleistungen zur Sammlung organischer Abfälle in den Niederlanden weiterhin prägen, da sich emissionsfreie Vorschriften ausbreiten und lokale Investitionen folgen.

Wettbewerbslandschaft

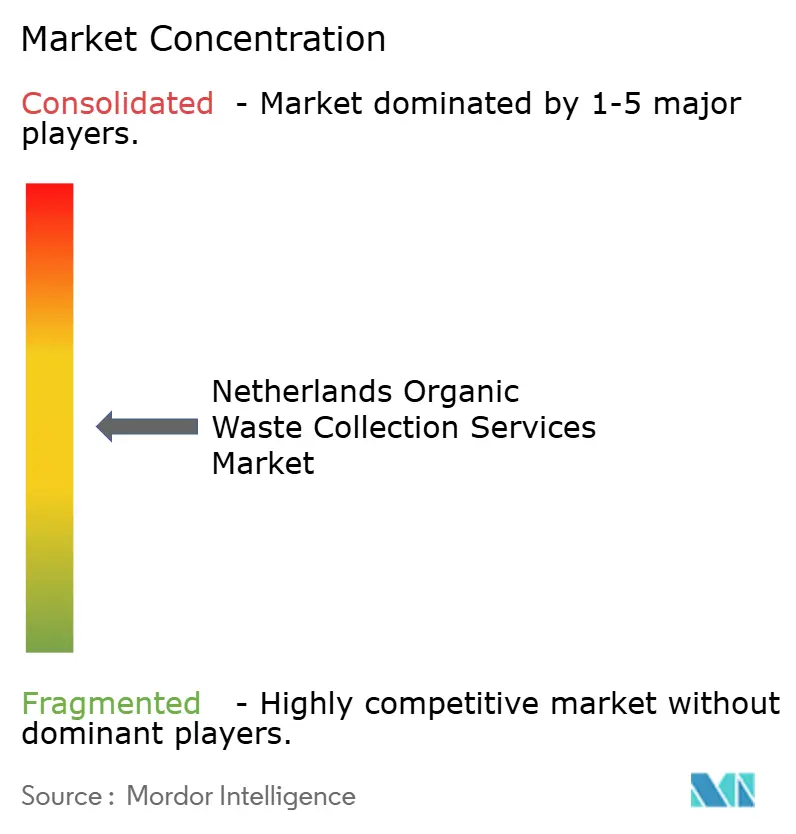

Der Markt für Dienstleistungen zur Sammlung organischer Abfälle in den Niederlanden ist mäßig konsolidiert und bringt integrierte nationale Verarbeiter, regionale kommunale Serviceorganisationen und Technologieanbieter zusammen, die Routen und Container optimieren, was ein ausgewogenes Feld mit mehreren Gewinnpools schafft. Große Betreiber verarbeiten Millionen von Tonnen in der Benelux-Region und haben ihre Strategie auf die Grüngasproduktion durch mehrjährige Abnahmeverträge verlagert, was die Ertragsvolatilität reduziert und neue Investitionsprogramme verankert. Die Erträge der Großbetreiber standen unter dem Druck von Inflation und Verarbeitungsengpässen, aber Preis- und Kostenmaßnahmen haben die Ergebnisse stabilisiert, da neue Anlagen und Verträge in Betrieb gehen. Diese Schritte halten den Markt für Dienstleistungen zur Sammlung organischer Abfälle in den Niederlanden wettbewerbsfähig und bauen gleichzeitig widerstandsfähigere Einnahmequellen auf, die an die Energieproduktion statt nur an Eingangsgebühren gebunden sind.

Regionale öffentliche Unternehmen und private Betreiber konkurrieren mit emissionsfreien Zertifikaten und Depotladenetzen, die nun eine zentrale Rolle in kommunalen Ausschreibungen spielen, die Umweltleistung bewerten. Flottenbereitstellungen von Elektrofahrzeugen haben gezeigt, dass Betriebszyklen innerhalb der aktuellen Reichweiten liegen. Gleichzeitig bleibt die Netzkapazität der wichtigste Engpass für eine schnellere Skalierung, was einen vorübergehenden Vorteil für Marktführer mit früheren Ladeinvestitionen schafft. Routen- und Vertragskonsolidierung über benachbarte Gemeinden hinweg reduziert Kilometer und Emissionen, verbessert Kostenpositionen und unterstützt Vertragsverlängerungen in Gebieten mit strengen Kreislaufzielen. Diese Strategien prägen weiterhin Vergaben und verteidigen Marktanteile im Markt für Dienstleistungen zur Sammlung organischer Abfälle in den Niederlanden, während sich die Elektrifizierung ausbreitet.

Technologieanbieter liefern intelligente Behältersensoren, KI-Routingwerkzeuge und Analyseplattformen, die Arbeits- und Kraftstoffeffizienz um erhebliche Margen verbessern, den Vorteil reiner Skalierung komprimieren und den Wert in Richtung Software und Datenintegration verschieben. Diese Softwareschicht ist nun ein Kernmerkmal von Angeboten und Verlängerungen und hilft, die Servicequalität in dichten Vierteln aufrechtzuerhalten, wo Missbrauch von Bringsystemen und das Risiko illegaler Entsorgung höher bleiben. Da diese Werkzeuge in mehr Bezirken eingeführt werden, erhöhen sie die Grunderwartungen an Pünktlichkeit, Sauberkeit und Emissionen und professionalisieren den Markt für die Sammlung organischer Abfälle in den Niederlanden weiter.

Marktführer für Dienstleistungen zur Sammlung organischer Abfälle in den Niederlanden

Renewi

PreZero Stiftung & Co. KG

GP Groot

Rova

Veolia Environnement

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Die niederländische Behörde für Lebensmittel- und Verbraucherproduktsicherheit leitete Konformitätsprüfungen für den Komposttransport ein und machte die Dokumentation für Kompostladungen über 3 Tonnen verpflichtend, wodurch die Rückverfolgbarkeit und Compliance entlang der gesamten organischen Abfallwertschöpfungskette verschärft wurden.

- Februar 2026: Der Circulair Materialenplan der niederländischen Regierung, der am 30. Dezember 2025 als Nachfolger des LAP3 in Kraft trat, führte aktualisierte Rahmenbedingungen für die Kreislaufmaterialplanung ein, mit einer für den 1. April 2026 geplanten Überarbeitung, um die Umleitung von organischen Abfällen aus der Verbrennung durch verschärfte Verarbeitungsstandards zu beschleunigen.

- Dezember 2025: Die Gemeente Dronten erhielt am 19. Dezember 2025 ihren ersten elektrischen Müllsammelwagen und markierte damit den ersten Einsatz einer geplanten elektrischen Fahrzeugflotte aus sechs Fahrzeugen, bestehend aus vier Seitenladern für Mini-Container und zwei Einheiten für Unterflurcontainer, was zur Reduzierung der CO₂-Emissionen im Bereich der Haushaltsabfallentsorgung beiträgt.

Berichtsumfang des Marktes für Dienstleistungen zur Sammlung organischer Abfälle in den Niederlanden

Der Bericht über den Markt für organische Abfallsammeldienstleistungen in den Niederlanden ist segmentiert nach Abfallart (Lebensmittelabfälle, Garten- und Landschaftsabfälle und weitere), nach Endnutzer (Privathaushalte, Gewerbe und weitere), nach Sammelmethode (Haustür-zu-Haustür, Bringsysteme / Abgabestellen und weitere) sowie nach Technologie und Ausrüstung (manuell, halbautomatisiert und weitere). Die Marktprognosen werden in Wert (USD) und Volumen (Tonnen) angegeben.

| Lebensmittelabfälle (vor und nach dem Verbraucher) |

| Garten- und Landschaftsabfall |

| Landwirtschaftliche Rückstände |

| Sonstige |

| Privathaushalte |

| Gewerbe (HoReCa, Einzelhandel) |

| Industrie (Lebensmittelverarbeitung und Fertigung) |

| Sonstige (Landwirtschaftliche Abfälle) |

| Haustür-zu-Haustür-Sammlung |

| Bringsysteme |

| Sonstige |

| Manuelle Sammelsysteme |

| Halbautomatische Systeme |

| Vollautomatische Systeme |

| Sonstige |

| Nach Abfallart | Lebensmittelabfälle (vor und nach dem Verbraucher) |

| Garten- und Landschaftsabfall | |

| Landwirtschaftliche Rückstände | |

| Sonstige | |

| Nach Endnutzer | Privathaushalte |

| Gewerbe (HoReCa, Einzelhandel) | |

| Industrie (Lebensmittelverarbeitung und Fertigung) | |

| Sonstige (Landwirtschaftliche Abfälle) | |

| Nach Sammelmethode | Haustür-zu-Haustür-Sammlung |

| Bringsysteme | |

| Sonstige | |

| Nach Technologie und Ausrüstung | Manuelle Sammelsysteme |

| Halbautomatische Systeme | |

| Vollautomatische Systeme | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Marktes für Dienstleistungen zur Sammlung organischer Abfälle in den Niederlanden bis 2031?

Der Markt für Dienstleistungen zur Sammlung organischer Abfälle in den Niederlanden wird bis 2031 voraussichtlich 163,97 Millionen USD erreichen, basierend auf einer CAGR von 6,81 % für 2026–2031.

Welche Abfallart führt und welche wächst am schnellsten im Markt für Dienstleistungen zur Sammlung organischer Abfälle in den Niederlanden?

Garten- und Landschaftsabfall führt nach Anteil, während Lebensmittelabfälle aufgrund von Zielen der Europäischen Union und höherer Energieerträge bei der anaeroben Vergärung am schnellsten wachsen.

Wie beeinflussen DIFTAR-Tarife den Markt für Dienstleistungen zur Sammlung organischer Abfälle in den Niederlanden?

DIFTAR verknüpft Gebühren mit der Nutzung, erhöht die GFT-Trennung, reduziert Restabfälle und verbessert die Ausgangsmaterialqualität, was eine stabile Verarbeiterannahme unterstützt.

Welche Rolle spielen emissionsfreie Güterverkehrszonen in diesem Markt?

Emissionsfreie Zonen beschleunigen die Elektrifizierung der Sammelflotten, verbessern die Betriebswirtschaft im Laufe der Zeit und beeinflussen Ausschreibungsvergaben, die nach Emissionen bewertet werden.

Welches Endnutzersegment wächst am schnellsten im Markt für Dienstleistungen zur Sammlung organischer Abfälle in den Niederlanden?

Der gewerbliche Lebensmittelservice ist der am schnellsten wachsende Endnutzer aufgrund verbindlicher EU-Reduktionsziele und strukturierter Servicevereinbarungen mit großen Veranstaltungsorten und Ketten.

Wie gehen Städte mit Kontamination in GFT-Strömen um?

Gemeinden verwenden KI-Kamerakontrollen, gezielte Warnungen, Küchenabfallbehälterprogramme und unterirdische GFT-Container in dichten Gebieten, um die Sortierqualität zu verbessern und Ablehnungen zu reduzieren.

Seite zuletzt aktualisiert am: