Taille et parts du marché de la MRO des navires de guerre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 63.27 Milliards de dollars |

| Taille du Marché (2031) | 73.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.09% CAGR |

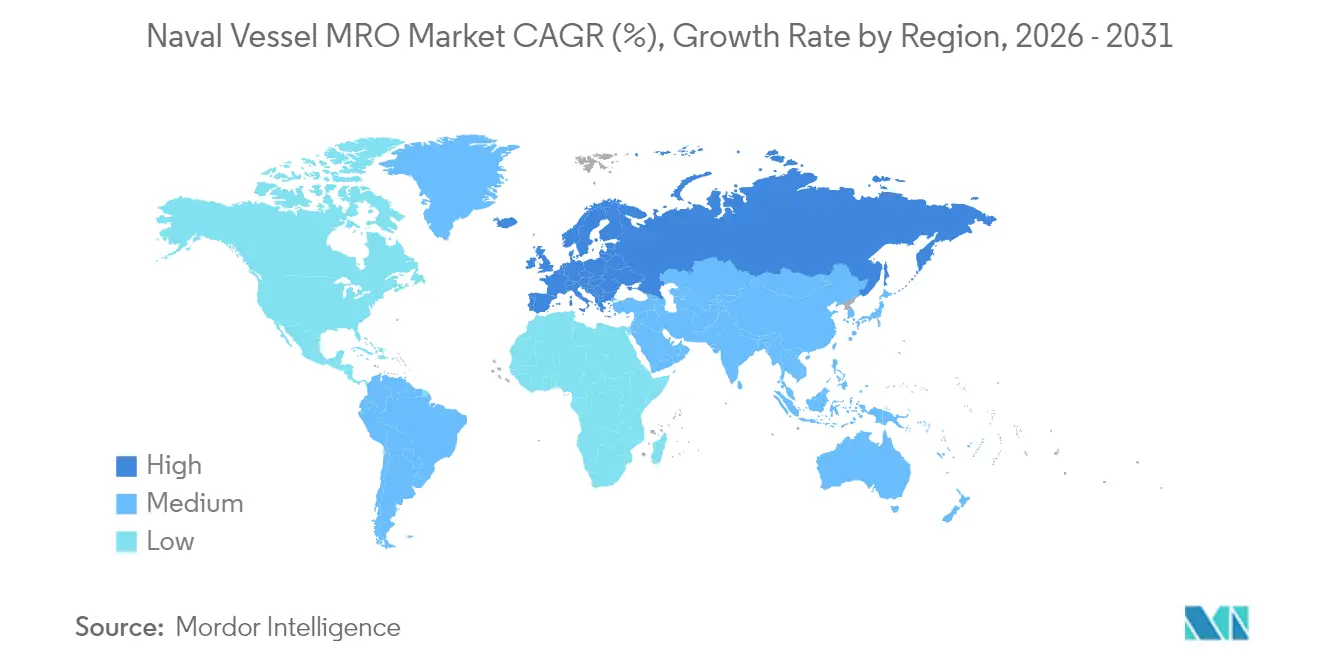

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la MRO des navires de guerre par Mordor Intelligence

La taille du marché de la MRO des navires de guerre s'établit à 61,38 milliards USD en 2025. La taille du marché de la MRO des navires de guerre en 2026 est estimée à 63,27 milliards USD, en progression par rapport à la valeur de 61,38 milliards USD de 2025, avec des projections pour 2031 indiquant 73,66 milliards USD, soit une croissance à un CAGR de 3,09 % sur la période 2026-2031. Les programmes de modernisation soutenus, les cadences opérationnelles plus élevées dans les eaux contestées et l'évolution vers des contrats de logistique axés sur la performance (PBL) continuent d'ancrer la demande. La maintenance des navires à propulsion nucléaire et les révisions en cale sèche demeurent les niches les plus lucratives, car elles nécessitent des infrastructures spécialisées et une expertise technique approfondie, garantissant des tarifs premium. L'Asie-Pacifique représente la plus grande dépense régionale, portée par l'expansion rapide de la flotte chinoise et les contre-mesures des pays alliés, tandis que l'Europe accélère le plus rapidement grâce au renouvellement des engagements de l'OTAN. La fragilité des chaînes d'approvisionnement et les pénuries de main-d'œuvre qualifiée constituent des vents contraires mesurables, mais l'analyse par jumeaux numériques et la fabrication additive atténuent les temps d'arrêt et permettent des économies supplémentaires.

Principaux enseignements du rapport

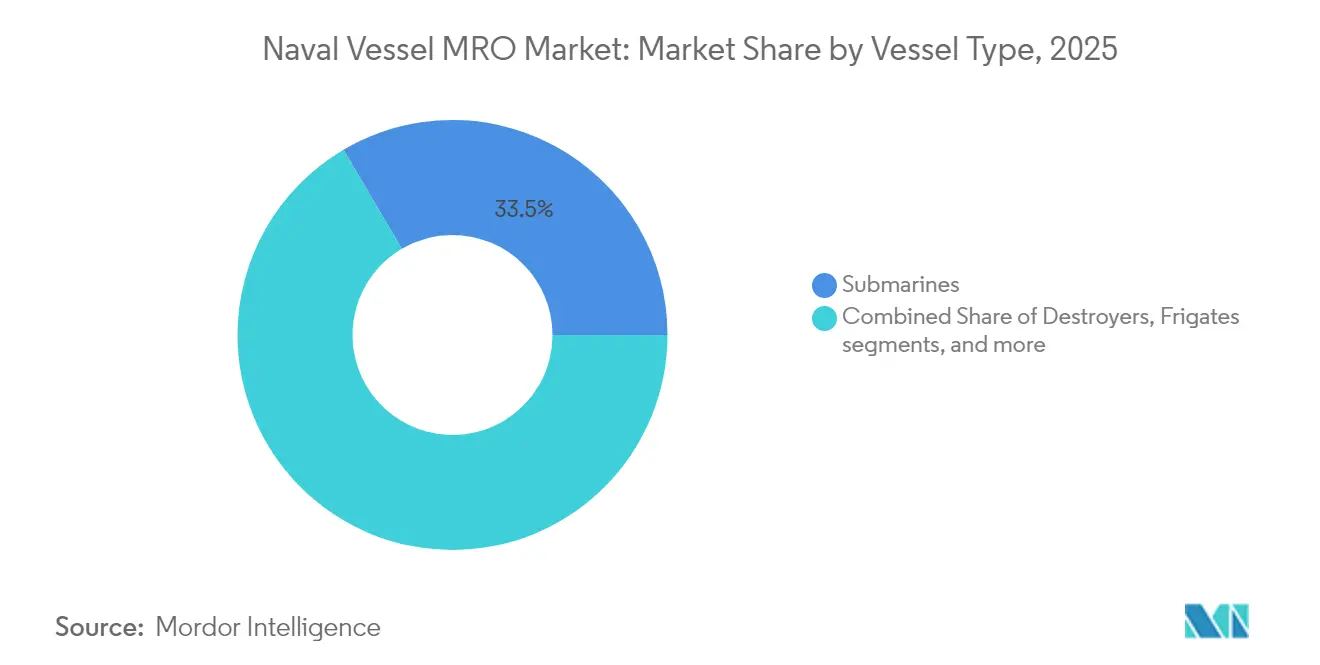

- Par type de navire, les sous-marins ont dominé les parts du marché de la MRO des navires de guerre avec 33,46 % en 2025 ; les frégates devraient progresser à un CAGR de 5,05 % jusqu'en 2031.

- Par type de propulsion, les navires à propulsion nucléaire ont capté 53,21 % de la taille du marché de la MRO des navires de guerre en 2025 et devraient croître à un CAGR de 4,12 % jusqu'en 2031.

- Par type de MRO, les services en cale sèche ont représenté 38,57 % de la taille du marché de la MRO des navires de guerre en 2025 ; les services de modification et de mise à niveau progressent à un CAGR de 3,60 % jusqu'en 2031.

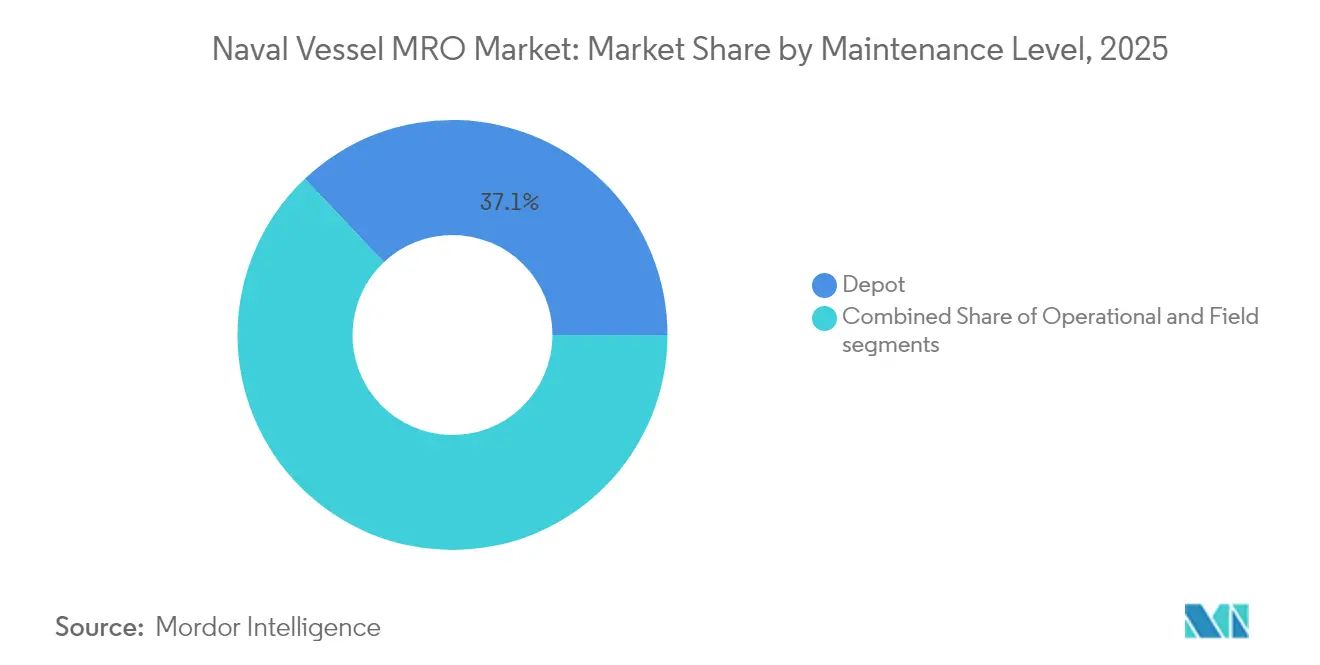

- Par niveau de maintenance, les travaux au niveau dépôt ont contrôlé 37,05 % de la taille du marché de la MRO des navires de guerre en 2025, en hausse à un CAGR de 4,66 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait une part de 37,14 % du marché de la MRO des navires de guerre en 2025, tandis que l'Europe a enregistré le CAGR régional le plus élevé à 3,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la MRO des navires de guerre

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Programmes de modernisation des flottes | +0.80% | Mondial ; le plus élevé en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Extension de la durée de vie des flottes existantes | +0.60% | Amérique du Nord et Europe ; répercussions en Asie-Pacifique | Long terme (≥ 4 ans) |

| Tensions croissantes en matière de sécurité maritime | +0.50% | Mondial ; accent sur l'Indo-Pacifique et le Moyen-Orient | Court terme (≤ 2 ans) |

| Adoption des contrats PBL | +0.40% | Amérique du Nord et Europe ; expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| MRO prédictive basée sur les jumeaux numériques | +0.30% | Amérique du Nord et Europe ; émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Pièces de rechange fabriquées par fabrication additive | +0.20% | Amérique du Nord et Europe ; projets pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Programmes de modernisation des flottes

Les plans de mise à niveau nationaux reconfigurent la demande sur le marché de la MRO des navires de guerre, les gouvernements cherchant à accroître les capacités plutôt qu'à simplement augmenter le nombre de navires. Le programme de modernisation de 35 milliards USD des Philippines et l'initiative d'amélioration de la flotte sur trois ans de la Turquie consacrent des parts importantes aux infrastructures de maintenance et aux mises à niveau des plateformes, plutôt qu'aux seules acquisitions. Des stratégies similaires au Danemark et en Australie montrent que les marines de taille intermédiaire peuvent obtenir des gains de capacité disproportionnés en finançant des remises en état, des révisions et des mises à niveau modulaires. Les extensions de durée de vie des coques de sous-marins ajoutent 10 à 15 ans de service à environ un quart du coût d'une nouvelle construction, générant des revenus MRO durables. La prévisibilité s'améliore car les lots de travaux échelonnés permettent aux contractants de planifier la main-d'œuvre et les stocks bien à l'avance, réduisant ainsi les dépassements de calendrier.

Extension de la durée de vie des flottes existantes

Maintenir les anciens navires en état de combat est passé d'une mesure d'économie à une nécessité, les coques de nouvelle génération arrivant en retard. Le programme de révision des croiseurs de l'US Navy et l'effort d'extension de la durée de vie des frégates Type 23 de la Royal Navy illustrent comment les marines obtiennent 70 à 80 % des capacités modernes pour seulement 15 à 25 % du coût de remplacement. Des revêtements améliorés, la surveillance de l'état structurel et les échanges de systèmes de combat en milieu de vie permettent de lutter contre la fatigue et l'obsolescence, tandis que l'analyse prédictive resserre les intervalles d'inspection. La dépendance croissante à l'égard des navires existants stabilise la demande de révisions au niveau dépôt que les chantiers indépendants ne peuvent pas facilement reproduire, renforçant les tarifs premium pour les contractants en place.

Tensions croissantes en matière de sécurité maritime

Les frictions accrues en mer Rouge, en mer de Chine méridionale et en Méditerranée orientale maintiennent les groupes opérationnels en mer plus longtemps. L'USS Dwight D. Eisenhower a effectué plus de 13 000 sorties lors d'un déploiement de sept mois qui dure habituellement six, comprimant fortement les fenêtres de révision et faisant grimper la consommation de pièces de rechange.[1]US Naval Institute, "IKE Carrier Strike Group and the Red Sea Crisis," usni.org Les réponses des alliés — des transferts de destroyers-escorteurs du Japon vers les Philippines au plan de doublement de la flotte australienne — multiplient la demande régionale de révisions de propulsion, de contrôles des systèmes de combat et de calibrations de guerre électronique. Il en résulte que la charge de travail augmente le taux d'utilisation des créneaux en cale sèche et des lignes de réparation de composants, soutenant le marché de la MRO des navires de guerre même lorsque les cycles de nouvelles constructions se stabilisent.

Adoption des contrats PBL

Les modèles de logistique axés sur la performance redistribuent le risque de disponibilité aux contractants en échange de revenus plus stables et de la liberté d'innover. Le contrat de soutien P-8A Poseidon de 1,2 milliard USD de l'US Navy et l'accord de moteur T56 de 315 millions USD de StandardAero montrent comment les marines paient désormais pour des niveaux de disponibilité prédéterminés plutôt que pour des ordres de travail individuels. Les contractants répondent en intégrant des jumeaux numériques, la fabrication additive et la maintenance conditionnelle dans la prestation de services, réduisant le coût du cycle de vie tout en respectant les indicateurs de disponibilité. La pénétration des contrats PBL dépasse 60 % dans les nouveaux programmes américains et se répand dans les cadres d'approvisionnement européens.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépassements de créneaux en cale sèche et coûts associés | −0.4% | Mondial ; le plus aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre qualifiée | −0.3% | Amérique du Nord et Europe ; émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Cyber-risques liés aux chantiers navals connectés | −0.2% | Mondial ; plus élevé dans les régions numériquement avancées | Court terme (≤ 2 ans) |

| Coûts d'élimination des déchets liés à la conformité environnementale | −0.1% | Europe et Amérique du Nord ; expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépassements de créneaux en cale sèche et coûts associés

Le vieillissement des installations et les dérives de projet font grimper les budgets de révision bien au-delà des prévisions. La modernisation de la cale sèche de Pearl Harbor a gonflé de 6,1 milliards USD à 16 milliards USD, tandis que les coûts du chantier naval de Portsmouth ont quadruplé, bloquant la capacité pour d'autres travaux urgents. Le programme d'optimisation des infrastructures des chantiers navals injecte 21 milliards USD, mais ne peut pas éliminer les lacunes à court terme qui retardent les révisions de sous-marins de 12 à 18 mois. Les chantiers commerciaux refusent souvent les contrats navals car les dépassements compromettent la rentabilité, resserrant encore davantage le goulot d'étranglement.

Pénuries de main-d'œuvre qualifiée

La démographie et le fort taux d'attrition réduisent le vivier de talents pour la soudure, la tuyauterie et la maintenance nucléaire. Hampton Roads seul fait face à un déficit de 10 000 personnes qui pourrait quadrupler d'ici 2030, tandis que les chantiers européens se débattent avec une mobilité transfrontalière limitée après le Brexit. Les filières de recrutement produisent moins de 15 000 techniciens qualifiés par an pour une exigence de 174 000 sur la décennie. La pénurie de main-d'œuvre fait grimper les charges salariales, allonge les délais de livraison et freine les plans d'expansion, modérant la croissance du marché de la MRO des navires de guerre malgré des financements abondants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de navire : les sous-marins portent la dissuasion stratégique

Les sous-marins représentaient 33,46 % du marché de la MRO des navires de guerre en 2025, reflétant la complexité de leur propulsion nucléaire et leur valeur de dissuasion qui ancrent des contrats de service pluriannuels. Les barrières réglementaires élevées limitent la concurrence et soutiennent les tarifs premium. Les frégates représentent le segment à la croissance la plus rapide avec un CAGR de 5,05 % grâce à leur rôle dans les opérations de surface distribuées et à des cycles de construction relativement plus rapides qui entrent bientôt en phase de soutien. Les destroyers et les corvettes se situent en milieu de tableau ; les premiers bénéficient de la maintenance du système Aegis, tandis que les seconds attirent les marines émergentes littorales à la recherche de patrouilleurs économiques.

Les plateformes sous-marines nécessitent un rechargement extensif des réacteurs, des contrôles de signature acoustique, des tests de pression de coque et des charges de travail au niveau dépôt. Les programmes de frégates exploitent des blocs de systèmes de combat modulaires, simplifiant les mises à niveau en milieu de vie et incitant les marines à investir dans des voies de capacité incrémentales plutôt que dans de nouvelles coques. Les projets pilotes de jumeaux numériques dans le cadre du projet espagnol ISOPRENE ont démontré des réductions de 15 à 20 % des temps d'arrêt non planifiés pour les deux classes de navires, laissant présager une adoption plus large sur la période de prévision.

Par type de MRO : les services en cale sèche dominent la maintenance complexe

Les travaux en cale sèche représentaient 38,57 % du marché de la MRO des navires de guerre en 2025 en raison des inspections réglementaires de coque, des remplacements de lignes d'arbres et des révisions de systèmes de propulsion qui imposent une mise en cale sèche. Le segment bénéficie d'une visibilité stable car la périodicité obligatoire soutient des calendriers directeurs pluriannuels. Les services de modification et de mise à niveau progressent de 3,60 % par an, les marines préférant rétroéquiper des capteurs, des armements et des suites de guerre électronique plutôt que d'attendre de nouvelles constructions.

La fabrication additive remodèle l'économie de la réparation de composants. Les imprimantes 3D métal à bord de l'USS Bataan produisent déjà des pièces de rechange certifiées en mer, réduisant les délais logistiques et libérant de l'espace en cale sèche pour les tâches plus lourdes. Les cadres PBL incitent les fournisseurs à investir davantage dans cette capacité, car des délais de livraison de pièces plus rapides améliorent les indicateurs de performance des contrats.

Par niveau de maintenance : les services au niveau dépôt commandent des tarifs premium

Les travaux au niveau dépôt représentaient 37,05 % du marché de la MRO des navires de guerre en 2025 et progressent à un CAGR de 4,66 %, le plus rapide parmi les niveaux de maintenance, car les systèmes de combat avancés dépassent les compétences organiques des équipages. Les métiers qualifiés en nucléaire nécessitent des années d'habilitation et de formation, resserrant l'offre et élevant les taux horaires. L'analyse par jumeaux numériques affine les plannings des chantiers en prédisant les schémas d'usure, ce qui réduit les temps d'inactivité et maximise l'utilisation des cales sèches à forte intensité capitalistique.

La maintenance intermédiaire comble l'écart de capacité entre les équipages et les dépôts, notamment pour les réparations urgentes lors de déploiements prolongés. La maintenance organisationnelle reste essentielle mais soumise à des contraintes budgétaires ; les marines préfèrent réaffecter les travaux complexes à des contractants qui garantissent la disponibilité dans le cadre des contrats PBL.

Par type de propulsion : les navires à propulsion nucléaire portent la demande premium

Les plateformes nucléaires ont capté 53,21 % du marché de la MRO des navires de guerre en 2025 et devraient croître à un CAGR de 4,12 %, dépassant la propulsion conventionnelle en raison de leur priorité stratégique et de leurs normes de sécurité strictes. Seule une poignée d'entreprises possèdent les habilitations, les installations et les outillages requis, ce qui crée des barrières à l'entrée élevées et des marges durables. Les navires diesel et à turbine à gaz remplissent des rôles de patrouille côtière et d'intervention rapide, bénéficiant de bases de fournisseurs plus larges mais sans le pouvoir de fixation des prix des programmes à propulsion nucléaire.

La fragilité de la chaîne d'approvisionnement reste aiguë pour les segments nucléaires. General Dynamics Electric Boat a repoussé les calendriers de livraison jusqu'à 16 mois après des retards de composants critiques, illustrant la dépendance à l'égard de fournisseurs spécialisés. Les budgets de maintenance nucléaire restent résilients malgré ces défis car les impératifs stratégiques font rarement l'objet de réductions.

Analyse géographique

L'Asie-Pacifique détenait 37,14 % des dépenses du marché de la MRO des navires de guerre en 2025, ancrée par la croissance de la flotte chinoise vers 435 navires d'ici 2030 et les contre-mesures des alliés telles que le plan australien de doublement de sa force de surface. Les puissances de construction navale que sont la Corée du Sud et le Japon offrent une capacité de cale sèche supplémentaire ; Hanwha Ocean est devenu le premier chantier coréen à remporter un contrat de réparation de l'US Navy, soulignant une collaboration alliée plus approfondie.

L'Europe est la région à la croissance la plus rapide avec un CAGR de 3,88 % alors que les membres de l'OTAN portent leurs dépenses de défense à au moins 2 % du PIB. L'expansion à grande échelle de la flotte danoise, la mise en service du sous-marin français Tourville et le réarmement grec de 27 milliards USD alimentent de nouvelles coques dans les pipelines de soutien. La mise à niveau de la base navale d'Aksaz en Turquie pour 350 millions EUR élargit encore les options de maintenance régionale et reflète les préoccupations de sécurité plus larges en Méditerranée.

L'Amérique du Nord maintient une demande robuste mais stable alors que l'US Navy équilibre modernisation et contraintes de chantiers vieillissants. Des suppléments d'urgence de 5,7 milliards USD pour la main-d'œuvre sous-marine et un budget annuel de construction navale de 40,1 milliards USD soulignent l'engagement budgétaire, mais les niveaux de force projetés tombent à 283 navires d'ici 2027 avant de remonter vers 381 d'ici 2054. L'Amérique du Sud et le Moyen-Orient/Afrique restent des contributeurs plus modestes, bien que des programmes comme la révision de sous-marin de 1,4 milliard ZAR (78,90 millions USD) indiquent des hausses progressives.

Paysage réglementaire

La MRO des navires militaires est régie par des équivalents en matière de navigabilité et de sécurité de style aéronautique naval pour les navires, avec des contrôles particulièrement stricts concernant les travaux nucléaires, la cybersécurité des chantiers navals connectés et le contrôle de configuration. Aux États-Unis, le 10 USC 8680 restreint la révision, la réparation et la maintenance des navires militaires basés aux États-Unis dans des chantiers navals étrangers, avec des exceptions limitées (telles que les réparations de voyage ou certains scénarios de déploiement spécifiques). Ce cadre renforce un écosystème de dépôts ancré au niveau national pour de nombreuses disponibilités à forte valeur. L'exécution est standardisée par la gouvernance NAVSEA, incluant les NAVSEA Standard Items et les spécifications de maintenance du Joint Fleet Maintenance Manual (JFMM) gérées via le Standard Specifications for Ship Repair and Alteration Committee (SSRAC). Les mises à jour des politiques de maintenance de l'US Navy façonnent également la conformité et la planification, y compris l'OPNAVINST 4700.7N (publié le 5 décembre 2024), aux côtés de la politique de maintenance du DoD qui met l'accent sur l'intégration de la Condition-Based Maintenance Plus (CBM+) dans les plans de cycle de vie.

En Europe, la politique industrielle de défense évolue vers une coopération transfrontalière plus structurée en matière d'approvisionnement et de soutien. Le règlement (UE) 2025/2643 (adopté le 16 décembre 2025) établit le cadre du Programme européen pour l'industrie de la défense (EDIP), avec des mécanismes pouvant soutenir l'approvisionnement et la maintenance conjoints tout en renforçant la sécurité d'approvisionnement et l'interopérabilité. Parallèlement, les propositions de 2025 visant à modifier les directives 2009/43/CE et 2009/81/CE visent à simplifier les transferts et les processus d'approvisionnement intra-UE et à permettre des durées d'accords-cadres plus longues (jusqu'à dix ans), s'alignant sur l'évolution du marché vers des structures contractuelles basées sur la disponibilité à plus long terme et des dispositifs de soutien multinationaux.

Analyse de la chaîne de valeur

La chaîne de valeur de la MRO des navires militaires s'étend des matériaux et composants en amont (métaux spéciaux, pièces de propulsion et de groupe motopropulseur, unités remplaçables en ligne pour les systèmes de combat et articles certifiés nucléaires) à l'ingénierie et à la planification (plans de maintenance de classe, données techniques et gestion de configuration), puis à l'exécution en chantier naval (cale sèche, modernisation en dépôt et maintenance intermédiaire), suivies des essais et de la certification, puis du retour en service de la flotte et du réapprovisionnement continu en pièces détachées. Les maîtres d'œuvre et les chantiers navals militaires (publics et privés) orchestrent la main-d'œuvre des chantiers, les sous-traitants certifiés et les lignes de réparation des équipementiers pour la propulsion, l'électronique et les systèmes de mission, tandis que les marines façonnent la demande à travers les calendriers de maintenance, les besoins en pointe et les dispositifs de logistique basés sur la performance.

La capacité et la résilience de la chaîne d'approvisionnement sont renforcées par des partenariats public-privé et des collaborations internationales qui élargissent le débit qualifié sans abaisser les critères de qualité navale. Parmi les exemples figurent HD Hyundai Heavy Industries signant un accord-cadre de réparation navale (Master Ship Repair Agreement) avec l'US Navy (juillet 2024), qui soutient les travaux de chantier naval local pour la MRO navale américaine, ainsi qu'un partenariat public-privé de l'US Navy avec Hadrian ouvrant l'installation Factory 4 à Cherokee, Alabama (mars 2026) pour produire des composants de sous-marins pour les programmes Virginia et Columbia. Les chaînes d'approvisionnement pour le soutien des sous-marins sont également localisées via des partenariats liés au CPSP, notamment l'accord de collaboration entre TKMS et Seaspan Shipyards (janvier 2026) et un protocole d'accord contraignant entre Algoma Steel et Hanwha Ocean incluant un soutien à l'investissement de 250 millions USD lié au développement de l'infrastructure et des capacités de la chaîne d'approvisionnement pour le soutien des sous-marins canadiens (janvier 2026). La préparation avancée en matière de maintenance en Asie est en outre soutenue par des alliances telles que l'alliance stratégique entre Sumitomo Heavy Industries et IMIA (février 2026), visant à soutenir la préparation en matière de maintenance de la 7e flotte de l'US Navy au Japon.

Paysage concurrentiel

Le marché de la MRO des navires de guerre est concentré entre quelques grands acteurs de la défense qui contrôlent les installations qualifiées pour le nucléaire, les habilitations de sécurité et la main-d'œuvre spécialisée. Huntington Ingalls Industries (HII) domine le secteur avec un carnet de commandes de 47,1 milliards USD et l'acquisition récente de W International qui étend la capacité de Newport News Shipbuilding pour les sous-marins AUKUS.[3]Robert W. Brauchle, "HII to Strengthen Nuclear-Powered Submarine Supply Chain," HII, hii.com General Dynamics Electric Boat reste incontournable mais a assoupli sa cadence de production en raison de pénuries de composants, mettant en évidence les dépendances vis-à-vis des fournisseurs.

Les partenariats stratégiques élargissent la capacité et partagent les risques. Le mémorandum de 2025 de HII avec Hyundai Heavy Industries vise à combiner l'expertise nucléaire américaine avec le débit coréen, pouvant potentiellement doubler la production de destroyers Aegis. Les contractants se différencient par la technologie : le projet espagnol de jumeaux numériques SOPRENE a réduit les temps d'arrêt non planifiés de 15 à 20 %, tandis que les projets pilotes de fabrication additive de l'US Navy visent des économies annuelles de 250 millions USD.

Leaders du secteur de la MRO des navires de guerre

General Dynamics Corporation

Lockheed Martin Corporation

BAE Systems plc

Huntington Ingalls Industries, Inc.

Naval Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un ensemble plus clair d'opportunités émerge autour de la capacité de maintenance distribuée et alliée, qui peut atténuer les goulots d'étranglement des cales sèches tout en respectant les spécifications et exigences contractuelles de niveau NAVSEA. L'US Navy a élargi les ordres de travaux de réparation dans les chantiers navals sud-coréens en juin 2026, et les chantiers sud-coréens travaillent sur les étapes de contrôle d'accès qui permettent des travaux répétables pour l'US Navy, y compris les accords-cadres de réparation navale (Master Ship Repair Agreements) et l'attribution régulière de révisions. Des victoires au niveau de l'entreprise, telles que l'obtention par HD Hyundai Heavy Industries d'un contrat de révision régulière pour l'USNS Cesar Chavez (janvier 2026) et l'accumulation par Hanwha Ocean de multiples contrats de MRO pour l'US Navy depuis 2024 (rapporté en mars 2026), montrent comment des chantiers non américains qualifiés sont ajoutés à l'ensemble d'outils de capacité de pointe pour certaines classes de navires et modèles d'exploitation sélectionnés.

Une deuxième opportunité concerne la substitution de main-d'œuvre et l'industrialisation des lots de travaux au sein des grandes disponibilités, liées à un débit de préparation mesurable plutôt qu'à des tâches ponctuelles. En juin 2026, l'US Navy a initié l'externalisation de tâches subalternes (par exemple, la peinture, l'isolation et le transport) lors de la révision complexe et du ravitaillement en carburant (Refueling and Complex Overhaul, RCOH) des porte-avions, en commençant par l'USS Harry S. Truman, avec un objectif de récupérer jusqu'à 1 million d'heures-homme de marins. Cela élargit le périmètre adressable pour les entrepreneurs au-delà des réparations traditionnelles hautement qualifiées, vers des travaux de soutien structurés pouvant être standardisés, sourcés de manière compétitive et intégrés dans des contrats de logistique basée sur la performance ou de disponibilité. Du côté des plateformes, l'accent mis par le plan de construction navale du Département de la Marine américain de mai 2026 sur des sites de construction navale plus répartis et des priorités de conception modulaire et numérique renforce l'argumentaire commercial pour l'ingénierie numérique, le contrôle de configuration et la planification de maintenance pilotée par les données à travers toute la chaîne de soutien du cycle de vie, favorisant les entrepreneurs capables de relier l'exécution en chantier naval aux jumeaux numériques, à la maintenance basée sur l'état et à un délai de rotation des pièces plus rapide.

Développements récents du secteur

- Juin 2026 : Huntington Ingalls Industries (HII) a obtenu un contrat IDIQ de 417,7 millions USD pour fournir des services de maintenance et de réparation pour les ascenseurs embarqués sur les porte-avions et navires amphibies de l'US Navy jusqu'en juin 2031. Cette attribution renforce le soutien des ascenseurs en tant que facteur de préparation multiplateforme et consolide un flux de travail récurrent qui relie le soutien des systèmes embarqués aux résultats de performance en matière de disponibilité.

- Décembre 2025 : Huntington Ingalls Industries (HII) a reçu un contrat de source unique de 471,9 millions USD pour les services d'ingénierie des porte-avions (Aircraft Carrier Engineering Services, ACES) couvrant les exercices 2026-2030. Le périmètre ancre le soutien technique et d'ingénierie à long cycle lié au soutien des porte-avions, renforçant le rôle de HII dans la planification, le dépannage et l'intégration des travaux de modernisation à travers les révisions complexes.

- Novembre 2024 : BAE Systems a obtenu un contrat de 212 millions USD avec l'US Navy pour maintenir, moderniser et réparer l'USS Green Bay (LPD 20), les travaux devant être achevés d'ici octobre 2026. Cette attribution s'ajoute au pipeline de disponibilités des navires amphibies à San Diego et soutient la continuité de la capacité au niveau des dépôts et de l'utilisation de la main-d'œuvre pendant une période de calendrier de cale sèche serré.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les dépenses et la valeur contractuelle liées au maintien de la préparation opérationnelle des navires militaires, y compris l'entretien courant, les réparations, les travaux en cale sèche et les révisions majeures qui restaurent ou prolongent la durée de vie des plateformes à travers les flottes.

Exclusions du périmètre : Sont exclus l'approvisionnement pur de nouvelle construction navale, l'approvisionnement en armes ne faisant pas partie d'une refonte, et les opérations de base quotidiennes non liées à un événement de maintenance défini.

Aperçu de la segmentation

- Par type de navire

- Porte-avions

- Destroyers

- Frégates

- Corvettes

- Sous-marins

- Autres types de navires (navires de soutien et auxiliaires, navires de surface et sous-marins sans équipage)

- Par type de MRO

- MRO des moteurs

- MRO en cale sèche

- MRO des composants

- Modification et mise à niveau

- Par niveau de maintenance

- Organisationnel/Opérationnel

- Intermédiaire/Terrain

- Dépôt

- Par type de propulsion

- Navires à propulsion nucléaire

- Conventionnel (diesel/turbine à gaz)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Égypte

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites externes du modèle et pour maintenir des hypothèses réalistes avant le début des entretiens. Nous avons examiné des documents publics de budgets de défense, des publications sur la préparation opérationnelle et le soutien naval, ainsi que des plans d'approvisionnement et de soutien provenant de sources officielles telles que les ministères de la défense et les marines, le Congressional Budget Office des États-Unis, le Government Accountability Office des États-Unis, et des publications alignées sur l'OTAN.

Pour recouper les signaux de demande, nous avons également utilisé des registres de navires et des références d'inventaire de flotte, des annonces publiques de capacité des chantiers navals, des portails d'appels d'offres, ainsi que des statistiques douanières et commerciales relatives aux pièces et équipements marins lorsque pertinent. Les rapports annuels des entreprises et les présentations aux investisseurs ont été utilisés pour cartographier les offres de services et l'exposition au chiffre d'affaires, et un abonnement à une base de données payante approuvée a été consulté pour les données financières des entreprises, le suivi des actualités et les recherches de brevets liés aux outils de maintenance. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été utilisées pour collecter des données, les valider et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de ce qui est réellement compté comme valeur MRO, la manière dont les cycles de cale sèche sont tarifés, et la façon dont le calendrier des révisions évolue avec le rythme opérationnel de la flotte. Des entretiens ont été menés avec des experts côté chantiers navals et côté chaîne d'approvisionnement, ainsi qu'avec des parties prenantes de l'approvisionnement et du soutien, dans les régions APAC, EMEA et Amériques. Ces contributions ont ensuite été utilisées pour aligner les indicateurs secondaires avec des volumes de service et des trajectoires de tarification réalistes.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 35 % | Cadres dirigeants : 12 % | APAC : 39 % |

| Niveau intermédiaire : 43 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 34 % |

| Acteurs plus modestes : 22 % | Managers : 47 % | Amériques : 27 % |

Dimensionnement et prévisions de marché

Le dimensionnement a débuté par une construction descendante où les dépenses de soutien à la défense et les signaux d'activité de flotte sont reconstitués en un pool de MRO adressable par région, puis filtrés en utilisant la part des dépenses qui se situe typiquement dans les cycles de maintenance navale par rapport aux autres lignes de soutien naval. Les totaux ont été corroborés par des approximations ascendantes sélectives, en utilisant des échantillons de débit de chantier naval, la fréquence des refontes et le coût indicatif par docking ou révision pour vérifier la cohérence du modèle et ajuster là où des écarts apparaissaient.

Les intrants ayant influencé le modèle comprenaient la taille de la flotte et le profil d'âge par grandes catégories de navires, les intervalles de maintenance planifiés et la répartition entre dépôt et organisation interne, la disponibilité et l'utilisation des cales sèches, le rythme des programmes de modernisation et de prolongation de vie, ainsi que l'inflation et l'intensité de main-d'œuvre pour les métiers qualifiés qui façonnent la tarification des services. Les prévisions se sont appuyées sur une analyse de scénarios soutenue par les attentes d'experts concernant les priorités de préparation de la flotte, l'intensité du soutien aux sous-marins et le calendrier des grands lots de refonte, puis ont été testées face aux trajectoires de croissance budgétaire. Lorsque les données étaient limitées pour les opérateurs navals plus petits, des fourchettes ont été estimées à l'aide d'analogues de flottes comparables, puis normalisées par rapport aux contraintes de dépenses régionales afin que les totaux finaux restent cohérents.

Validation des données et cycle de mise à jour

La validation a été effectuée par plusieurs contrôles afin que les chiffres finaux ne reposent pas sur un seul point de données. Les résultats ont été comparés à des signaux indépendants tels que les budgets de soutien publiquement déclarés, les cycles de docking connus et les calendriers des grands programmes de refonte, puis toute variation marquée a fait l'objet d'une investigation lorsqu'elle ne correspondait pas à ces indicateurs.

Avant validation finale, le modèle a fait l'objet d'un second examen par un analyste pour la cohérence des unités, le calendrier de conversion des devises et la logique de variance année sur année, et des relances ont été déclenchées lorsque les hypothèses dépassaient les fourchettes attendues. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires effectuées lorsque des événements significatifs se produisent, tels que de nouvelles attributions de soutien pluriannuelles, des changements majeurs de capacité de chantier ou des évolutions politiques affectant le financement de la préparation opérationnelle. Une dernière vérification est effectuée juste avant la livraison afin que les clients reçoivent la vue la plus récente.

Taille du marché de la maintenance, réparation et révision des navires militaires selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour la MRO des navires militaires peuvent différer selon les sources, car les services comptabilisés, l'année utilisée et le traitement des devises ne sont pas toujours alignés. Des différences apparaissent également lorsqu'une estimation suit l'intention budgétaire, tandis qu'une autre tente d'approximer les travaux attribués et le débit réel des chantiers.

L'écart principal provient de la question de savoir si les lots de modernisation et de modification sont traités comme faisant partie de la MRO, et de la manière dont les révisions au niveau des dépôts sont calendarisées. Mordor Intelligence comptabilise la modification uniquement lorsqu'elle est exécutée comme un événement de maintenance lié à une plateforme de navire et à son cycle de service, plutôt que d'intégrer des programmes de mise à niveau plus larges comme valeur MRO courante.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 63,27 milliards USD (2026) | |

| Cabinet de conseil mondial A | 60,45 milliards USD (2025) | Utilise une année de référence différente et une fenêtre de prévision plus longue, et ses catégories de services peuvent mélanger la maintenance régulière avec des activités de mise à niveau plus larges, ce qui déplace la valeur entre les années et amplifie le chevauchement avec les dépenses de modernisation. |

| Éditeur sectoriel B | 58,67 milliards USD (2025) | Ancre le modèle sur un instantané d'année de référence avec une clarté limitée sur la manière dont les événements de cale sèche, les travaux sur composants et les mises à niveau de systèmes sont séparés, ce qui peut compresser le total à court terme lorsque le rythme de la flotte et les cycles de dépôt ne sont pas entièrement normalisés. |

Entre les trois chiffres, l'écart s'explique principalement par l'alignement des années et par ce qui est comptabilisé comme MRO par rapport aux travaux de modernisation adjacents. En rattachant le modèle à des cycles de flotte observables, des événements de dépôt et des contrôles de réalisme budgétaire, l'estimation reste traçable à des intrants simples pouvant être révisés à mesure que de nouveaux programmes et calendriers de docking sont annoncés.

Questions clés auxquelles répond le rapport

Quelle est la valeur attendue de l'activité mondiale de MRO des navires de guerre d'ici 2031 ?

Le marché de la MRO des navires de guerre devrait atteindre 73,66 milliards USD d'ici 2031 à un CAGR de 3,09 %.

Quelle région dépense actuellement le plus pour la maintenance et la révision navales ?

L'Asie-Pacifique est en tête avec 37,14 % des dépenses de 2025, reflétant l'expansion de la flotte chinoise et les programmes de réponse des alliés.

Pourquoi les contrats de logistique axés sur la performance gagnent-ils en faveur ?

Les contrats PBL transfèrent le risque de disponibilité aux contractants tout en garantissant la préparation opérationnelle, permettant aux marines de maîtriser les coûts et d'améliorer la disponibilité, comme en témoigne le contrat P-8A Poseidon de 1,2 milliard USD.

Quelle est la taille du segment à propulsion nucléaire au sein de la MRO des navires de guerre ?

Les navires à propulsion nucléaire représentent 53,21 % des dépenses de 2025 et devraient croître de 4,12 % par an jusqu'en 2031.

Quel est le principal goulot d'étranglement limitant la croissance du marché de la MRO des navires de guerre ?

La pénurie de créneaux en cale sèche et l'escalade des coûts de révision retardent les grands programmes jusqu'à 18 mois, contraignant la capacité à court terme.

Quel niveau de maintenance affiche la croissance la plus rapide ?

Les services au niveau dépôt progressent à un CAGR de 4,66 % car des systèmes de plus en plus complexes nécessitent des installations et des compétences spécialisées dépassant les capacités des équipages.

Dernière mise à jour de la page le: