Taille et part du marché de l'édition génomique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.29 Milliards de dollars |

| Taille du Marché (2031) | 25.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'édition génomique par Mordor Intelligence

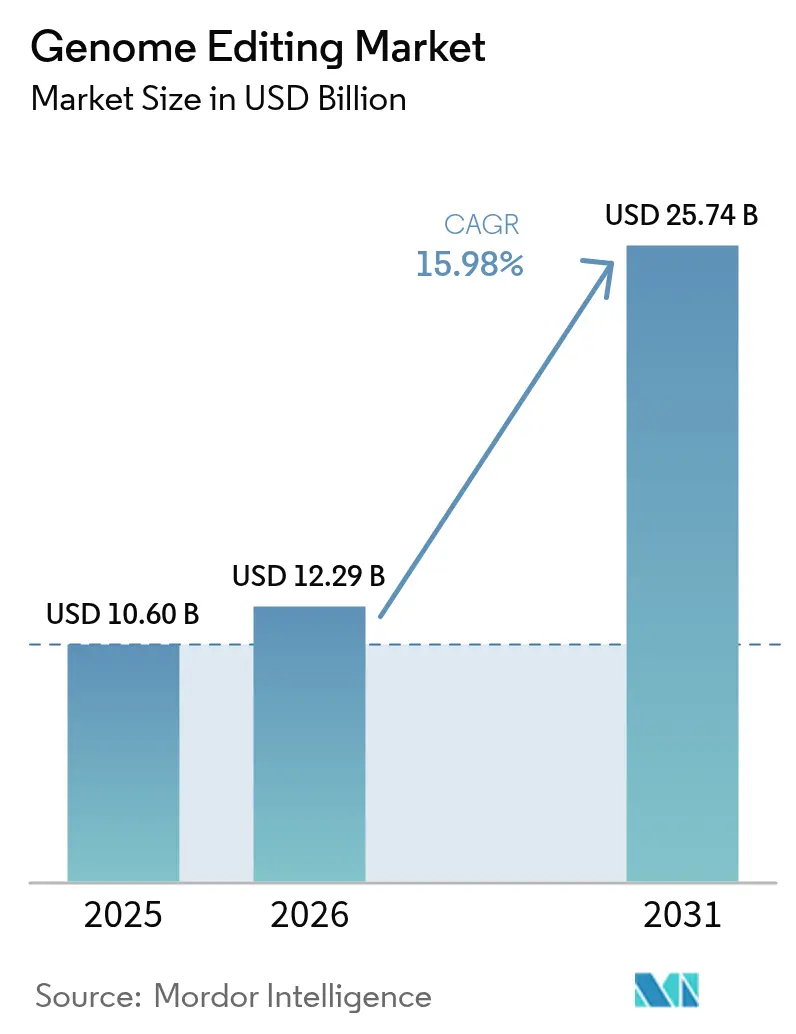

La taille du marché de l'édition génomique était évaluée à 10,60 milliards USD en 2025 et devrait croître de 12,29 milliards USD en 2026 pour atteindre 25,74 milliards USD d'ici 2031, à un CAGR de 15,98 % pendant la période de prévision (2026-2031).

La validation clinique de CRISPR-Cas9, la demande croissante de cultures résistantes au climat et l'abondance du capital-risque convergent pour accélérer l'adoption commerciale. La confiance réglementaire croissante est manifeste dans la vague de désignations d'examen accordées aux thérapeutiques CRISPR, tandis que les régulateurs agricoles de plusieurs pays traitent désormais de nombreuses plantes génétiquement éditées comme des plantes issues de la sélection conventionnelle. Les stratégies concurrentielles se concentrent sur l'expansion des capacités conformes aux BPF, l'intégration de l'IA dans la conception des nucléases et la signature d'accords de licence de plateformes qui consolident les avantages en matière de propriété intellectuelle. L'intensification de la collaboration entre les grandes entreprises pharmaceutiques et les start-ups agiles élargit le pipeline thérapeutique et accélère la mise sur le marché, même si la montée en puissance de la fabrication, le désalignement des politiques commerciales et les pénuries de main-d'œuvre qualifiée tempèrent les perspectives.

Principaux enseignements du rapport

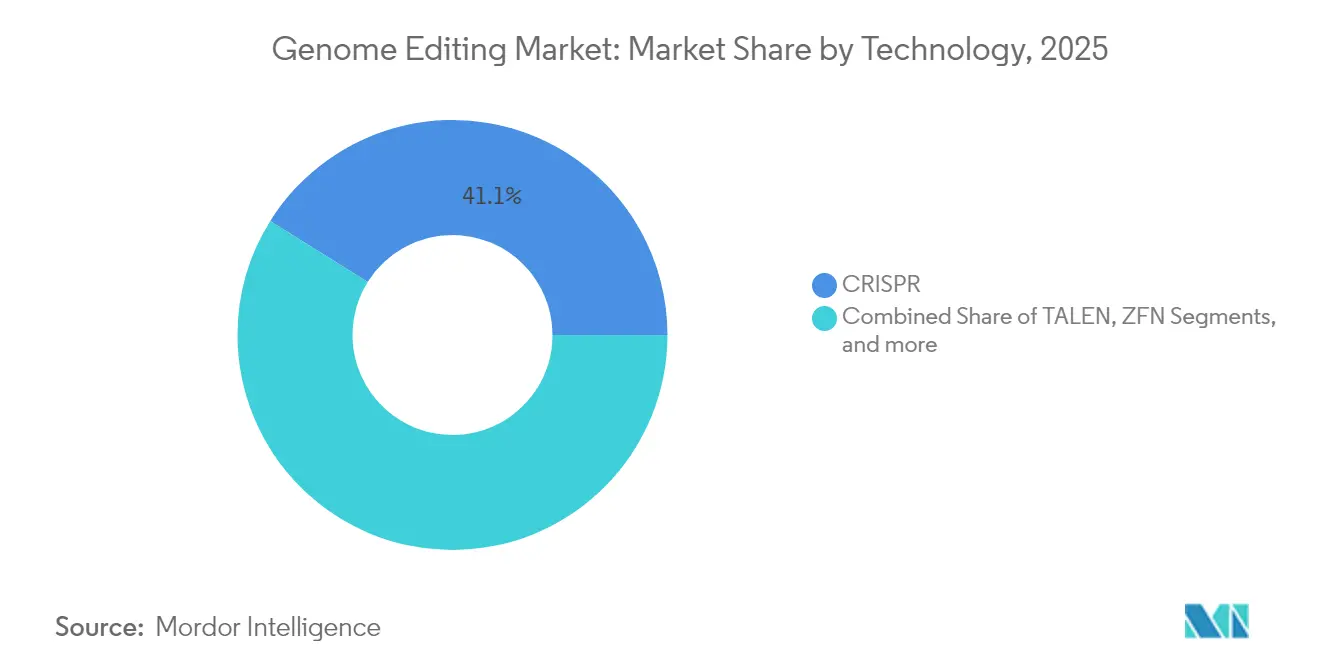

- Par technologie, les plateformes CRISPR ont dominé avec 41,10 % de la part du marché de l'édition génomique en 2025 ; le TALEN devrait progresser à un CAGR de 19,49 % d'ici 2031.

- Par méthode de livraison, les vecteurs viraux ont représenté 46,10 % des revenus en 2025, tandis que la livraison physique non virale devrait se développer à un CAGR de 16,21 % jusqu'en 2031.

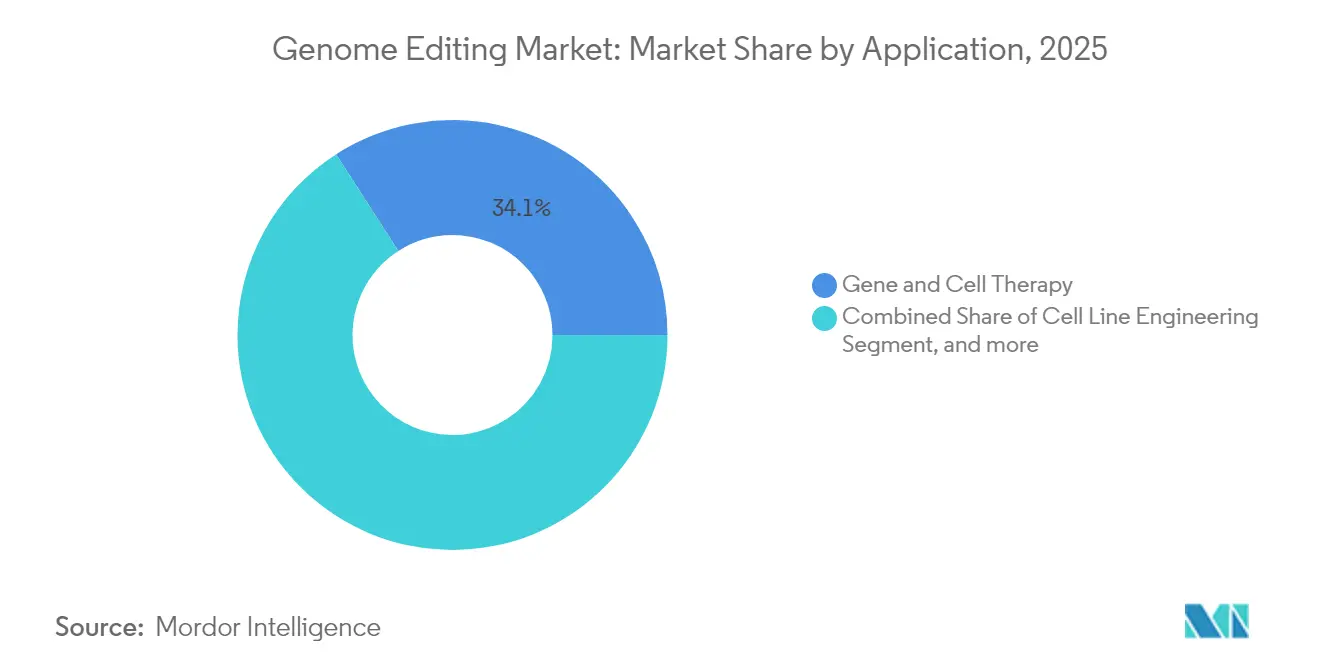

- Par application, la thérapie génique et cellulaire a représenté 34,10 % de la taille du marché de l'édition génomique en 2025, tandis que les diagnostics et la biologie synthétique affichent le CAGR le plus rapide à 16,78 % de 2026 à 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont capturé une part de 51,85 % du marché de l'édition génomique en 2025 et croissent à un CAGR de 16,65 % jusqu'en 2031.

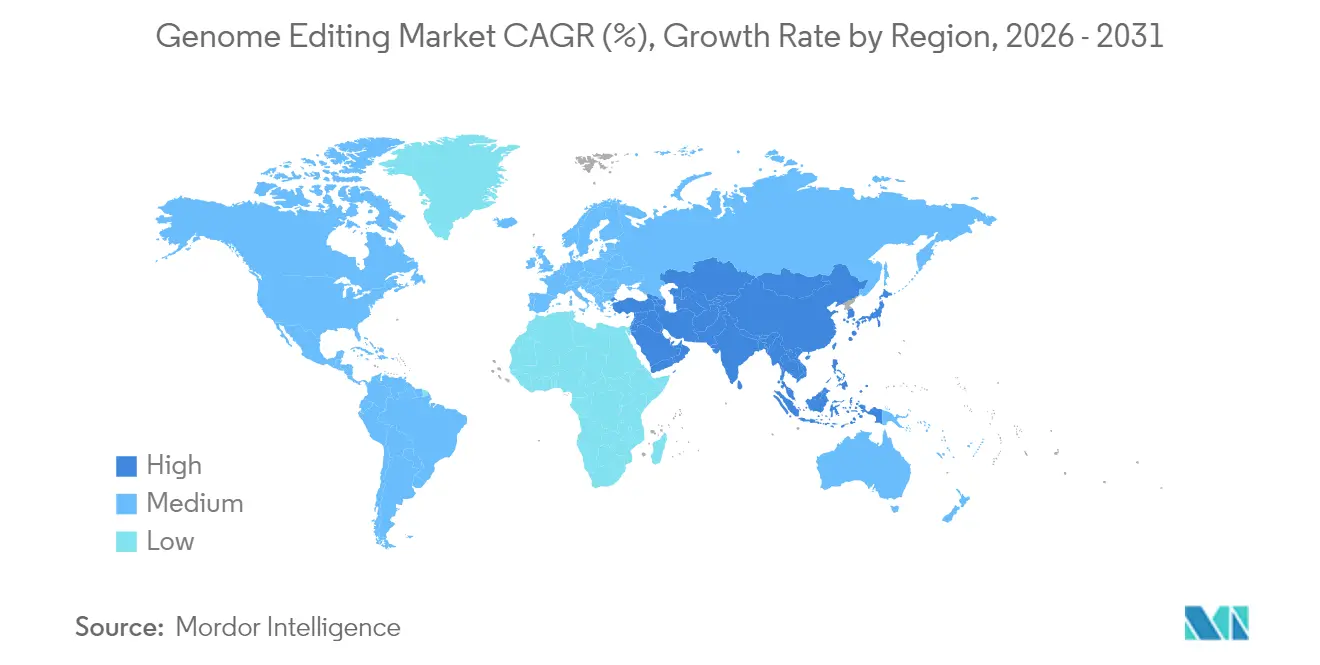

- Par région, l'Amérique du Nord a conservé une part de revenus de 40,80 % en 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 19,75 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché de l'édition génomique*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide des systèmes CRISPR-Cas dans les essais cliniques | +3.2% | Mondial, avec l'Amérique du Nord et l'UE en tête | Moyen terme (2-4 ans) |

| Demande croissante en biotechnologie agricole pour les cultures résistantes au climat | +2.8% | Mondial, avec l'APAC et l'Amérique latine comme marchés clés | Long terme (≥ 4 ans) |

| Afflux de capital-risque et d'introductions en bourse pour les start-ups d'édition génique | +2.1% | Amérique du Nord et UE en premier, APAC émergente | Court terme (≤ 2 ans) |

| Généralisation des thérapeutiques d'édition génique in vivo pour les maladies rares | +2.5% | Mondial, avec des avantages réglementaires aux États-Unis | Moyen terme (2-4 ans) |

| Plateformes de criblage à haut débit assistées par l'automatisation et l'IA | +1.8% | Mondial, concentré dans les pôles biotechnologiques | Moyen terme (2-4 ans) |

| Feuilles de route gouvernementales pour la bio-économie dans les pays émergents | +1.4% | APAC, Amérique latine, MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des systèmes CRISPR-Cas dans les essais cliniques

L'approbation par la FDA de la première thérapie CRISPR a ouvert la voie à une exploration clinique plus large, permettant des essais parapluie à plusieurs bras qui réduisent les cycles de développement jusqu'à deux ans.[1]Agence américaine des produits alimentaires et médicamenteux, "La FDA approuve la première thérapie à base de CRISPR," fda.gov Les résultats positifs des études en hématologie, ophtalmologie et tumeurs solides soulignent la polyvalence de la plateforme et attirent des flux de capitaux soutenus.[2]Alexis Rappaport, "Les applications CRISPR s'étendent au-delà des troubles monogéniques," nature.com Les universités et les entreprises biotechnologiques développent des protocoles CRISPR-TIL qui ont obtenu des réponses complètes dans les cancers gastro-intestinaux, allant au-delà des indications monogéniques.

Demande croissante en biotechnologie agricole pour les cultures résistantes au climat

Le riz génétiquement édité, le maïs résistant à la sécheresse et le bétail résistant à la chaleur illustrent des solutions qui atténuent les chocs climatiques tout en maintenant les rendements.[3]Département américain de l'agriculture, "Subventions de recherche sur l'évaluation des risques biotechnologiques," usda.gov Les exemptions réglementaires dans 16 juridictions où aucun ADN étranger ne persiste accélèrent la commercialisation, permettant aux petits sélectionneurs d'entrer sur le marché de l'édition génomique sans les contraintes onéreuses liées aux OGM. Les programmes public-privé orientent les outils CRISPR vers la fortification nutritionnelle des cultures de base, élargissant les opportunités de marché dans les régions en développement.

Afflux de capital-risque et d'introductions en bourse pour les start-ups d'édition génique

Malgré un repli cyclique en 2024, les plateformes de haute qualité parviennent encore à clôturer des tours de financement à neuf chiffres et à conclure des alliances combinant le capital des grandes entreprises pharmaceutiques avec une R&D agile. Les investissements stratégiques canalisent les ressources vers des enzymes CRISPR ultra-compactes, des suites de conception guidées par l'IA et des intégrases programmables, renforçant ainsi les pipelines technologiques.

Généralisation des thérapeutiques d'édition génique in vivo pour les maladies rares

Les programmes in vivo à dose unique permettent une réduction durable des protéines, les systèmes à nanoparticules lipidiques permettant une édition spécifique aux organes au-delà du foie. Les orientations de la FDA accordent la priorité à l'examen accéléré des candidats pour les maladies rares, incitant les promoteurs à constituer des files d'attente de dépôts avec des produits in vivo prévus pour un lancement plus tard dans la décennie.

Analyse de l'impact des freins du marché de l'édition génomique*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Profil de sécurité hors cible à long terme incertain chez l'homme | -2.3% | Mondial, avec une surveillance plus stricte de l'UE | Long terme (≥ 4 ans) |

| CAPEX élevé pour les suites de fabrication d'édition génique conformes aux BPF | -1.9% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Fragmentation réglementaire transfrontalière pour les semences éditées | -1.6% | Commerce mondial, divergence UE-États-Unis critique | Moyen terme (2-4 ans) |

| Pénurie de talents dans les compétences avancées en biologie moléculaire | -1.2% | Mondial, concentré dans les pôles biotechnologiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Profil de sécurité hors cible à long terme incertain chez l'homme

Le séquençage ultra-profond continue de révéler des centaines de sites hors cible potentiels, incitant les régulateurs à exiger des études élargies de biodistribution et de durabilité avant que les essais en phase avancée puissent se poursuivre. Les variants Cas haute fidélité et les approches d'édition de base réduisent le risque, mais les données humaines à long terme limitées maintiennent des exigences strictes en matière de surveillance post-commercialisation, notamment dans l'UE.

CAPEX élevé pour les suites de fabrication d'édition génique conformes aux BPF

Les installations construites de toutes pièces nécessitent entre 200 et 500 millions USD et des conceptions de salles blanches spécialisées. Bien que la construction modulaire réduise le risque de dépassement, l'intensité capitalistique limite l'entrée des petites entreprises et favorise la consolidation autour des CDMOs disposant d'empreintes existantes. L'automatisation réduit le coût par lot mais exige des opérateurs qualifiés en nombre insuffisant, prolongeant le délai de montée en puissance des capacités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'édition génomique

Par technologie :

le CRISPR en tête tandis que le TALEN accélèreLe CRISPR a représenté 41,10 % de la part du marché de l'édition génomique en 2025, mais le TALEN affiche un CAGR de 19,49 % qui remodèle la composition concurrentielle. Les outils d'IA en évolution réduisent considérablement les cycles d'optimisation des ARN guides et élargissent l'espace de conception des nucléases, engendrant des dérivés tels qu'Open-CRISPR avec une nouvelle homologie de séquence. Les modalités d'édition de base et d'édition de précision gagnent du terrain en tant qu'alternatives axées sur la sécurité et pourraient créer des sous-marchés dédiés, notamment dans les domaines d'indication sensibles aux risques de cassures double brin.

Parallèlement, les nucléases à doigts de zinc conservent des niches dans des applications ultra-spécifiques où la liberté de propriété intellectuelle l'emporte sur le débit. Les méganuclées et la mutagenèse dirigée par oligonucléotides complètent la boîte à outils pour les flux de travail industriels de biologie synthétique. Par conséquent, les fournisseurs de plateformes regroupent de plus en plus les modalités d'édition avec des logiciels d'IA prédictive et des bibliothèques de criblage, ancrant des ventes de solutions plus larges auprès des clients thérapeutiques, agricoles et industriels.

Par méthode de livraison :

les vecteurs viraux dominent, l'innovation non virale progresseLes vecteurs viraux ont généré 46,10 % des revenus de 2025 grâce à une efficacité de transduction prévisible et une voie réglementaire bien comprise, assurant une demande continue dans les thérapies ex vivo à haute valeur ajoutée. Pourtant, les approches physiques non virales se développeront à un CAGR de 16,21 % à mesure que l'électroporation, la compression microfluidique et les nanoparticules lipidiques sélectives pour les tissus résolvent les limites d'immunogénicité et de taille de charge inhérentes aux systèmes viraux.

Les plateformes de micro-injection robotisée quadruplent le débit d'édition des embryons, incitant les sélectionneurs agricoles à adopter des protocoles non viraux à grande échelle. Les complexes ribonucléoprotéiques permettent une édition transitoire qui s'estompe avant que l'immunité adaptative ne se déclenche, ce qui est attrayant pour les programmes de maladies chroniques nécessitant des doses répétées. Les vecteurs chimiques restent pertinents pour le criblage et la recherche, mais cèdent du terrain dans les contextes cliniques aux outils physiques plus efficaces.

Par application :

les thérapeutiques dominent encore mais les diagnostics accélèrentLa thérapie génique et cellulaire a maintenu 34,10 % des revenus de 2025 et ancre la plupart des lancements commerciaux à court terme. Les diagnostics, cependant, afficheront un CAGR de 16,78 % à mesure que les plateformes de détection d'ARN basées sur CRISPR-Cas13 pénètrent les marchés de dépistage des maladies infectieuses et de l'oncologie. L'ingénierie des cultures agricoles continue de se développer à mesure que la politique climatique encourage les variétés résilientes, bien que la fragmentation réglementaire ralentisse le commerce transfrontalier. La découverte de médicaments à haut débit et les criblages de génomique fonctionnelle attirent des investissements en capital réguliers, tirant parti des bibliothèques CRISPR automatisées pour élucider les mécanismes des maladies.

La convergence technologique avec la multi-omique unicellulaire affine la cartographie des voies pathologiques, permettant aux développeurs de thérapeutiques de stratifier les patients plus précisément et d'améliorer les taux de réussite des essais cliniques. Les initiatives de biologie synthétique utilisent l'édition génomique pour augmenter les rendements en lipides, enzymes ou nutraceutiques, soutenant les écosystèmes de bio-fabrication de nouvelle génération.

Par utilisateur final :

leadership pharmaceutique associé au pionniérisme académiqueLes entreprises pharmaceutiques et biotechnologiques ont détenu 51,85 % de la demande de 2025 et devraient se développer à un CAGR de 16,65 % à mesure que les pipelines de médecine de précision se multiplient. Le secteur de l'édition génomique bénéficie des instituts académiques qui alimentent les découvertes fondamentales et créent de nouvelles entreprises. Les ORC captent l'externalisation des flux de travail des entreprises qui manquent d'expertise interne en édition, tandis que les entreprises de sélection végétale se développent pour atteindre les objectifs de résilience climatique.

Le déploiement commercial des centres de traitement pour les thérapies CRISPR approuvées illustre l'effort logistique nécessaire pour traduire l'innovation en accès aux patients. Les partenariats avec les grandes entreprises pharmaceutiques injectent du capital et une portée mondiale dans les plateformes émergentes, illustrés par des accords à neuf chiffres ciblant les troubles cardiovasculaires et métaboliques. Les programmes de développement de la main-d'œuvre tentent de combler le déficit de talents en biologie moléculaire, mais les marchés du travail tendus persistent dans les pôles biotechnologiques.

Analyse géographique

Marché de l'édition génomique en Amérique du Nord

L'Amérique du Nord a capturé 40,80 % des revenus de 2025, ancrée par un financement en capital-risque profond, une infrastructure de premier plan pour les essais cliniques et des politiques favorables de la FDA. Les initiatives fédérales en matière de bioéconomie allouent des budgets de plusieurs milliards de dollars à la R&D en génomique et à la fabrication avancée, renforçant les chaînes d'approvisionnement nationales. Néanmoins, l'inflation des coûts de construction et la rareté du personnel BPF exercent une pression à la hausse sur les charges d'exploitation des nouvelles installations.

Marché de l'édition génomique en Europe

L'Europe combine une recherche académique de classe mondiale avec des réglementations fragmentées qui ralentissent la commercialisation agricole. La désignation OGM de l'UE pour la plupart des cultures génétiquement éditées entre en conflit avec les positions plus permissives du Royaume-Uni et de la Suisse, suscitant des appels à l'harmonisation des politiques. Parallèlement, les fonds d'investissement en biotechnologie et les subventions d'Horizon Europe canalisent des ressources vers des programmes thérapeutiques, soutenant la R&D malgré l'incertitude liée à la politique commerciale.

Marché de l'édition génomique en Asie-Pacifique

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 19,75 %, portée par les incitations de la politique industrielle chinoise, la simplification réglementaire japonaise pour les aliments génomiquement édités et le programme RNA Blueprint de l'Australie visant une contribution de 8 milliards USD au PIB. Les lignes directrices indiennes fondées sur le niveau de risque créent une voie accélérée pour les modifications à faible risque, catalysant la création de start-ups. Les restrictions au transfert de technologie et les négociations sur les pools de brevets façonneront la trajectoire des entrants étrangers sur le marché.

Paysage concurrentiel

Le champ concurrentiel est modérément fragmenté. Thermo Fisher Scientific tire parti de son unité Solutions en sciences de la vie, qui représente une part significative des revenus de l'entreprise, pour fournir des réactifs et des instruments dans les segments de la recherche, des diagnostics et du bioprocédé. La division Sigma-Aldrich de Merck KGaA complète des portefeuilles d'outils similaires et maintient une forte fidélisation des clients grâce aux abonnements aux consommables.

Les innovateurs de plateformes redéfinissent les frontières du marché. CRISPR Therapeutics est passé à la génération de revenus suite au lancement de CASGEVY et fait maintenant progresser des actifs cardiovasculaires et oncologiques tout en détenant 1,86 milliard USD en liquidités. Intellia Therapeutics donne la priorité à l'édition in vivo et prévoit que sa trésorerie s'étende au-delà de 2027 après une réorganisation de 27 % de ses effectifs. L'activité de partenariat s'intensifie, illustrée par l'alliance de Regeneron avec Mammoth Biosciences, qui combine des nucléases ultra-compactes avec un ciblage par anticorps. Les portefeuilles de brevets restent décisifs ; l'accès à la propriété intellectuelle fondamentale CRISPR offre aux acteurs établis des avantages défensifs que les nouveaux entrants plus petits doivent contourner par des licences croisées ou la découverte de nouvelles enzymes.

Les CDMOs de taille intermédiaire se diversifient dans les suites de thérapie cellulaire et génique, mais le CAPEX élevé et la variabilité de l'utilisation ont déjà déclenché une consolidation. Certains prestataires de services expérimentent des lignes de fabrication en continu qui pourraient réduire de moitié les coûts par dose une fois l'acceptation réglementaire consolidée.

Leaders du secteur de l'édition génomique

GenScript USA Inc.

Integrated DNA Technologies Inc.

New England Biolabs Inc.

Sangamo Biosciences Inc.

Thermo Fisher Scientific Inc.

GenScript Biotech Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'édition génomique

- Thermo Fisher Scientific

- Merck

- CRISPR Therapeutics AG

- Editas Medicine

- Horizon Discovery

- Intellia Therapeutics Inc.

- Beam Therapeutics Inc.

- Sangamo Therapeutics

- Genscript

- Synthego Corporation

- Takara Bio

- Integrated DNA Technologies

- Lonza Group

- New England Biolabs

- OriGene Technologies

- Caribou Biosciences Inc.

- Bluebird Bio

- Bio-Rad Laboratories

- Agilent Technologies

- QIAGEN

Lire l'analyse des entreprises du marché de l'édition génomique

Développements récents du secteur sur le marché de l'édition génomique

- Mai 2025 : CRISPR Therapeutics a annoncé le succès de la Phase 1 pour CTX310, avec une réduction de 82 % des triglycérides et de 81 % du LDL ; plus de 65 centres de traitement CASGEVY sont désormais actifs.

- Mai 2025 : Intellia Therapeutics a présenté des données sur deux ans pour le nexiguran ziclumeran, montrant une réduction soutenue de 90 % du TTR et une amélioration de la neuropathie.

- Mai 2025 : Des chercheurs de l'Université du Minnesota ont obtenu une réponse complète chez un patient atteint d'un cancer gastro-intestinal en utilisant une thérapie TIL modifiée par CRISPR.

- Avril 2025 : Regeneron et Mammoth Biosciences ont lancé une collaboration CRISPR in vivo axée sur des plateformes de livraison multi-tissus.

- Janvier 2025 : Intellia Therapeutics s'est restructurée pour se concentrer sur NTLA-2002 et le nexiguran ziclumeran, réduisant ses effectifs de 27 % et prolongeant sa trésorerie jusqu'en 2027.

Marché de l'édition génomique Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché de l'édition génomique comme les revenus générés par les réactifs, instruments, services et vecteurs de livraison permettant l'ajout, la suppression ou la correction ciblés de l'ADN ou de l'ARN dans des organismes vivants à des fins de sciences de la vie, médicales, agricoles et industrielles.

Exclusion du périmètre : Nous excluons les consommables de séquençage traditionnels et les commandes de synthèse génique autonomes qui ne sont pas liées aux flux de travail d'édition.

Aperçu de la segmentation

- Par technologie

- Répétitions palindromiques courtes groupées et régulièrement espacées (CRISPR)

- Nucléase effectrice de type activateur de transcription (TALEN)

- Nucléase à doigts de zinc (ZFN)

- Méganuclées

- Mutagenèse dirigée par oligonucléotides (MDO)

- Autres technologies

- Par méthode de livraison

- Vecteurs viraux

- Méthodes physiques non virales

- Méthodes chimiques non virales

- Par application

- Ingénierie des lignées cellulaires

- Thérapie génique et cellulaire

- Découverte de médicaments et génomique fonctionnelle

- Ingénierie des cultures agricoles

- Diagnostics et biologie synthétique

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Instituts de recherche académiques et gouvernementaux

- Organisations de recherche sous contrat

- Entreprises agricoles et alimentaires

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe s'est entretenue avec des fournisseurs d'outils, des promoteurs de thérapies, des directeurs de plateformes centralisées et des régulateurs sur trois continents, et ces échanges ont ancré les courbes d'adoption, les prix de vente moyens et les taux d'attrition clinique.

Recherche documentaire

Nous avons examiné les registres d'essais du NIH, les autorisations de produits biologiques de la FDA, les données biotechnologiques d'EUROSTAT, les enquêtes de l'USDA sur l'adoption des cultures génomiquement éditées, les statistiques de ClinicalTrials.gov et les dépôts de brevets de l'OMPI. Les 10-K de sociétés cotées, les présentations aux investisseurs et les actualités de Dow Jones Factiva ont fourni des signaux de prix et de capacité, tandis que D&B Hoovers a fourni des ventilations de revenus. Les sources citées illustrent notre ensemble bibliographique plus large.

Dimensionnement du marché et prévisions

Nous construisons un modèle descendant à partir des dépenses mondiales en R&D et en essais cliniques, des superficies cultivées en cultures génomiquement éditées et de la production de vecteurs GMP. Nous le recoupons ensuite avec des factures fournisseurs échantillonnées et des vérifications de canaux. Les variables influentes comprennent les essais CRISPR actifs, la dose de vecteur par patient, les redevances sur les semences par acre, la valeur des opérations de capital-risque, les feux verts réglementaires et les évolutions du prix de vente moyen des kits. Les prévisions s'appuient sur une régression multivariée avec analyse de scénarios, et les cellules ascendantes manquantes sont comblées par des proxys conservateurs.

Cycle de validation des données et de mise à jour

Nous triangulons les résultats par rapport aux codes d'import-export, à la vélocité des citations de brevets et aux résultats trimestriels, et tout écart déclenche une révision par un analyste senior avant validation. Les bases de référence des rapports sont actualisées annuellement, avec des mises à jour intermédiaires après des événements significatifs.

Pourquoi notre référence en édition génomique résiste à l'examen

Selon Mordor Intelligence, les chiffres publiés varient car les éditeurs choisissent différents périmètres de revenus, zones géographiques et probabilités de succès. Nous conservons un périmètre large mais vérifiable et actualisons les données de change et les grilles de prix chaque trimestre.

Les différences surviennent souvent lorsque d'autres ne comptabilisent que les ventes de produits, appliquent des courbes de prix statiques ou supposent que chaque essai de Phase II réussit, alors que nous combinons les outils, les services et les revenus thérapeutiques pondérés par la probabilité.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 10,60 Mrd USD (2025) | Mordor Intelligence | |

| 4,66 Mrd USD (2024) | Global Consultancy A | Focalisation sur les kits et données Asie limitées |

| 10,80 Mrd USD (2025) | Trade Journal B | Succès agressif du pipeline, scénario unique |

| 9,40 Mrd USD (2024) | Industry Portal C | Omet les services et utilise une devise statique |

Notre comparaison montre que les choix de périmètre rigoureux de Mordor, la validation à double voie et les mises à jour fréquentes créent une base de référence fiable pour les décisions stratégiques.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de l'édition génomique ?

Le marché de l'édition génomique est évalué à 12,29 milliards USD en 2026.

À quelle vitesse le marché de l'édition génomique va-t-il croître jusqu'en 2031 ?

Les revenus devraient augmenter à un CAGR de 15,98 %, pour atteindre 25,74 milliards USD d'ici 2031.

Quelle technologie détient la plus grande part du marché de l'édition génomique ?

Les plateformes CRISPR ont dominé avec une part de 41,10 % en 2025, devant les autres systèmes de nucléases.

Pourquoi l'Asie-Pacifique est-elle le marché régional à la croissance la plus rapide ?

Des politiques favorables en Chine, au Japon, en Australie et en Inde favorisent une adoption rapide, produisant un CAGR prévu de 19,75 % jusqu'en 2031.

Quel est le plus grand risque auquel est confrontée l'expansion commerciale ?

La fragmentation réglementaire transfrontalière, notamment pour les cultures génétiquement éditées, reste le principal frein à l'accès au marché mondial.

Quelles entreprises donnent le rythme de l'innovation ?

CRISPR Therapeutics, Intellia Therapeutics, Mammoth Biosciences, Thermo Fisher Scientific et Merck KGaA figurent parmi les leaders, chacun faisant progresser des plateformes distinctives ou des solutions intégrées.

Dernière mise à jour de la page le: