Taille et part du marché de l'externalisation de l'animation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 226.71 Milliards de dollars |

| Taille du Marché (2031) | 373.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'externalisation de l'animation par Mordor Intelligence

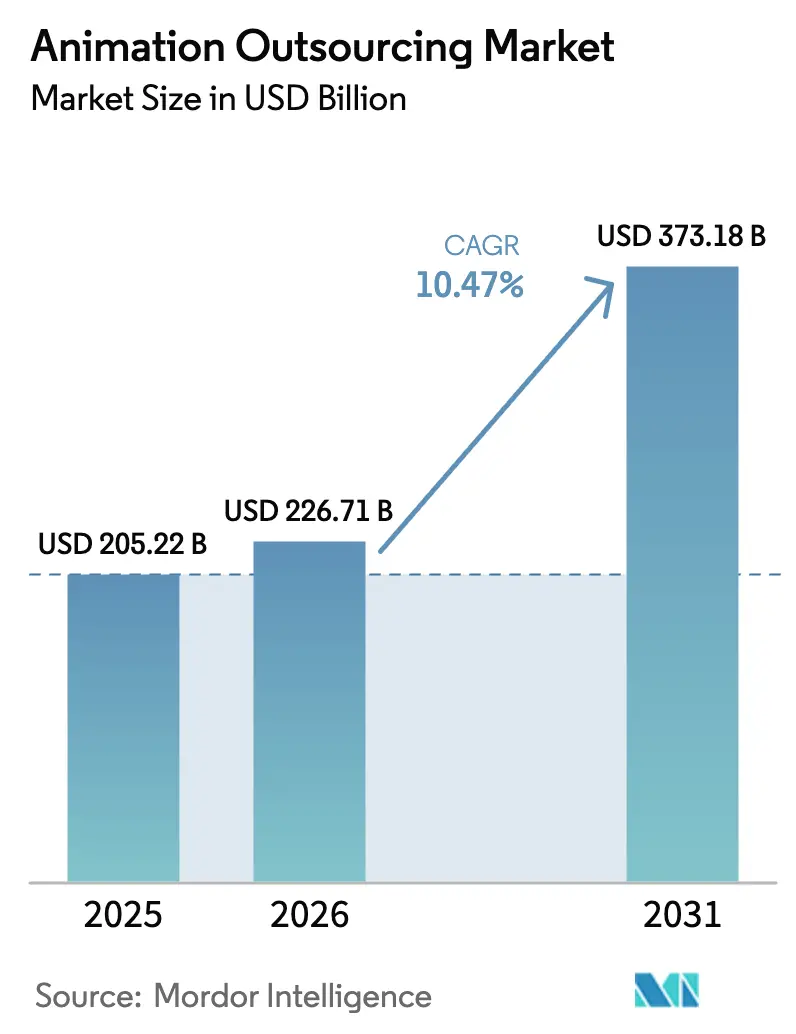

La taille du marché de l'externalisation de l'animation en 2026 est estimée à 226,71 milliards USD, en progression par rapport à la valeur de 2025 de 205,22 milliards USD, avec des projections pour 2031 atteignant 373,18 milliards USD, soit une croissance à un TCAC de 10,47 % sur la période 2026-2031. Le marché de l'externalisation de l'animation est passé d'un modèle d'arbitrage sur les coûts à des partenariats stratégiques fournissant des talents spécialisés et des pipelines de pointe exigés par les clients du streaming, du jeu vidéo et de la publicité. La forte demande de propriété intellectuelle originale sur les plateformes mondiales oriente de nouveaux travaux vers les pôles d'Asie-Pacifique, tandis que les studios nord-américains conservent l'essentiel des activités créatives de pré-production. La concurrence fiscale entre le Canada, le Royaume-Uni et la France continue de réorienter les budgets de production, et les moteurs en temps réel ainsi que l'intelligence artificielle générative reconfigurent les calendriers et abaissent les barrières à l'entrée pour les fournisseurs de niche. L'intensité concurrentielle reste élevée, car les fournisseurs fragmentés se différencient par la technologie et l'expertise de niche plutôt que par le seul prix.

Points clés du rapport

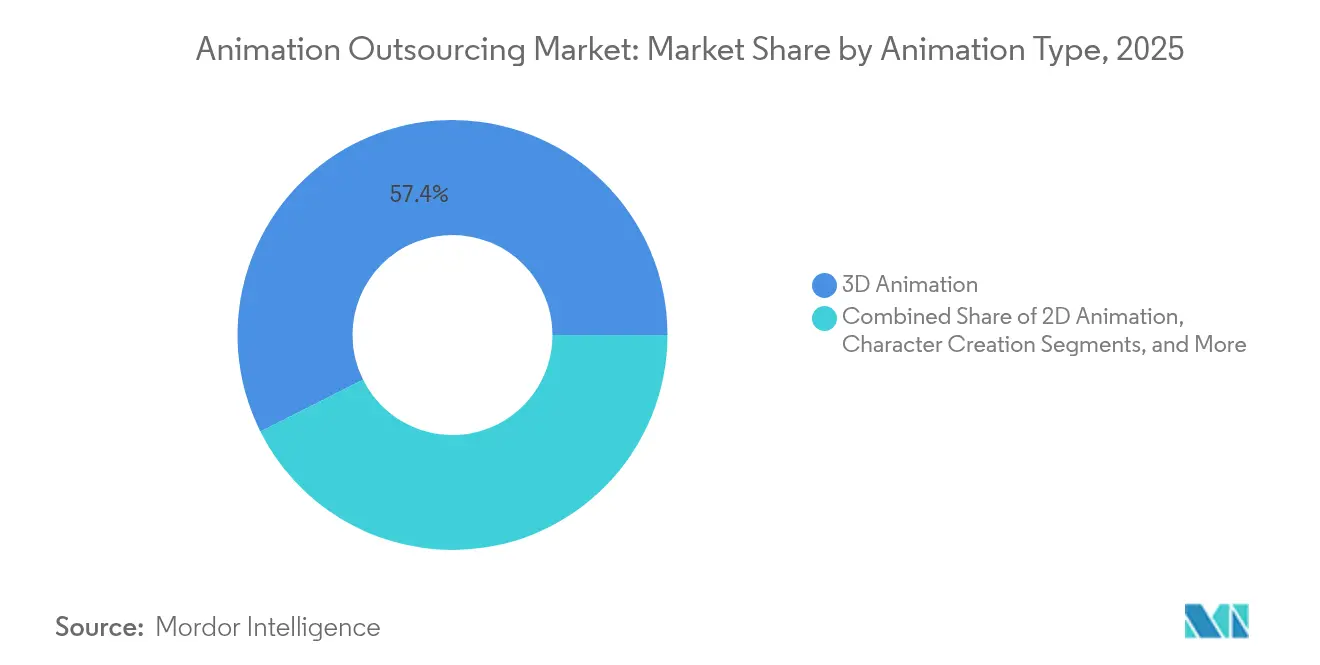

- Par type d'animation, la 3D a capté 57,40 % de la part du marché de l'externalisation de l'animation en 2025, tandis que le motion design devrait croître à un TCAC de 12,58 % jusqu'en 2031.

- Par stade de production, les services de production ont représenté 51,30 % de la taille du marché de l'externalisation de l'animation en 2025 ; la post-production et les effets visuels enregistrent le TCAC le plus rapide, à 12,92 %, jusqu'en 2031.

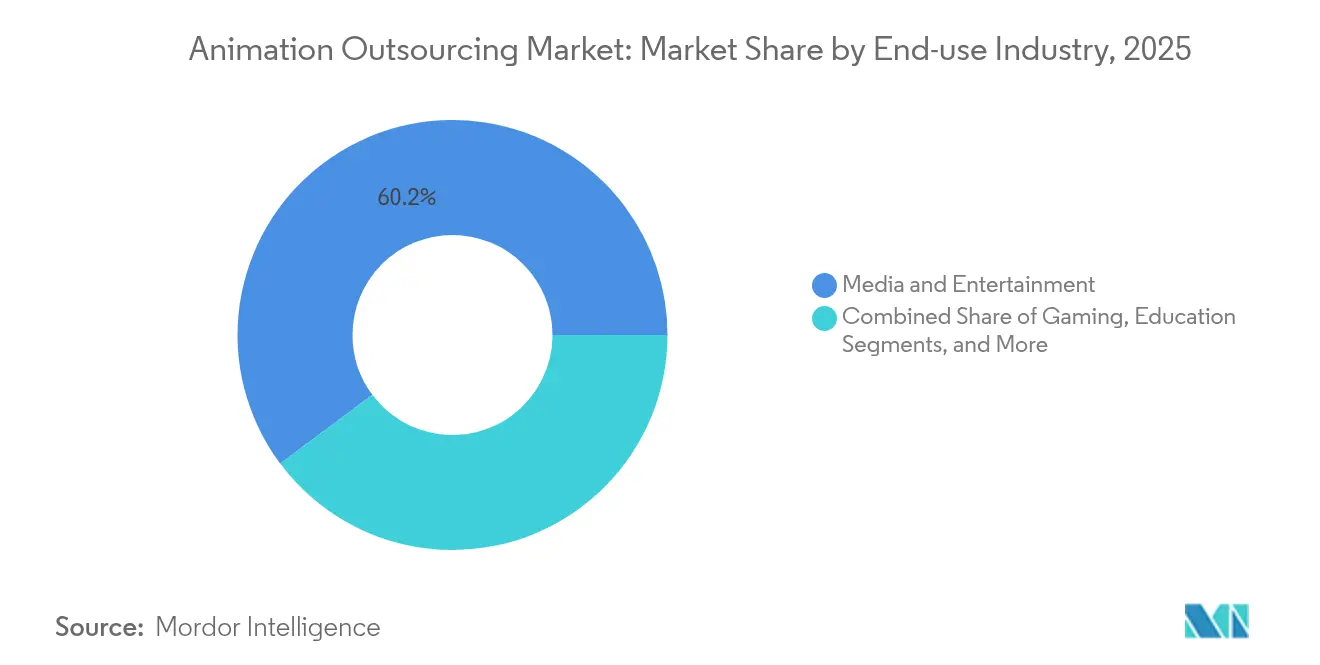

- Par secteur d'utilisation finale, les médias et le divertissement ont détenu 60,20 % de la part du marché de l'externalisation de l'animation en 2025, tandis que le jeu vidéo affiche un TCAC de 14,24 % sur la période de prévision.

- Par plateforme, les originaux OTT/streaming progressent à un TCAC de 14,93 %, dépassant les taux de croissance du cinéma et de la télévision.

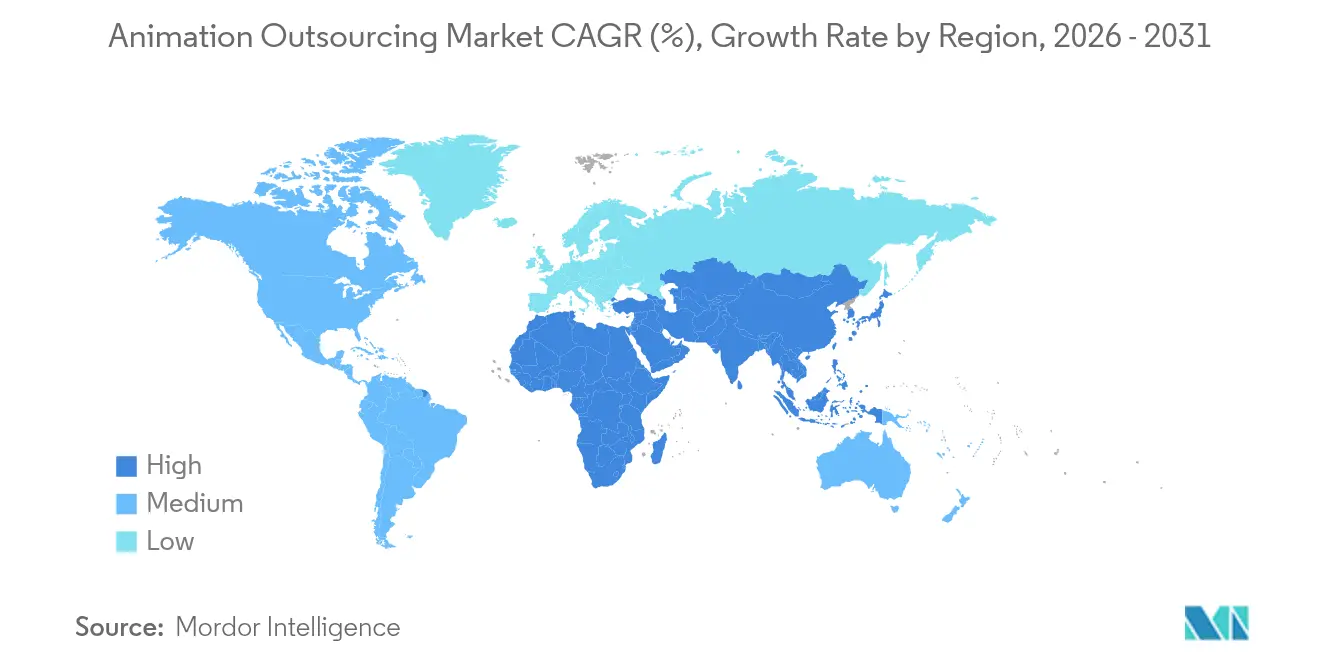

- Par région, l'Asie-Pacifique est la zone à la croissance la plus rapide avec un TCAC de 11,82 %, tandis que l'Amérique du Nord conserve une part de revenus de 33,60 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'externalisation de l'animation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des dépenses en contenu original par les géants du streaming, alimentant les pipelines 3D en Asie-Pacifique | +3.5% | Mondial ; pôles d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Fenêtres de sortie serrées des studios favorisant une production hybride de proximité (États-Unis–Mexique) | +2.8% | Amérique du Nord ; Amérique latine | Court terme (≤ 2 ans) |

| Course aux incitations fiscales au Canada, au Royaume-Uni et en France stimulant la post-production externalisée | +2.1% | Amérique du Nord ; Europe | Moyen terme (2-4 ans) |

| Essor du jeu mobile en Chine et en Inde accroissant la demande de rigging de personnages à coût optimisé | +1.7% | Asie-Pacifique | Moyen terme (2-4 ans) |

| Moteurs en temps réel permettant l'externalisation de la production virtuelle pour les annonceurs | +1.4% | Mondial | Long terme (≥ 4 ans) |

| Création rapide de concept art par intelligence artificielle générative augmentant les volumes d'externalisation | +1.2% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses en contenu original par les géants du streaming, alimentant les pipelines 3D en Asie-Pacifique

Les plateformes mondiales ont privilégié le volume en 2025, commandant des saisons entières de séries animées en amont pour accélérer la croissance de leur base d'abonnés. Le budget pluriannuel de contenu de Disney et des allocations similaires de Netflix et Amazon ont saturé les installations nationales, orientant les travaux de séries 3D vers des studios indiens et sud-coréens dont les viviers de talents ont rapidement évolué.[1]« Dépenses en contenu des géants du streaming 2024. » crystalcapitalpartners.com Les fournisseurs régionaux ont modernisé leurs pipelines grâce à 200 millions USD d'investissements combinés pour répondre aux normes HDR et Dolby Atmos exigées par les clients. Le soutien gouvernemental a amplifié cette dynamique, la Corée du Sud finançant des subventions de R&D couvrant jusqu'à 30 % des coûts d'adoption des moteurs en temps réel.[2]« La Corée du Sud investit 106 millions USD dans l'animation. » animemojo.com À mesure que le flux de contrats augmente, les fournisseurs d'Asie-Pacifique sécurisent des contrats de retenue plus longs qui stabilisent les taux d'utilisation. Ces facteurs élèvent collectivement la trajectoire de croissance du marché de l'externalisation de l'animation jusqu'au milieu de la décennie.

Fenêtres de sortie serrées des studios favorisant une production hybride de proximité

Les suites de franchises et les spin-offs de streaming ciblent désormais des délais de réalisation de 18 mois, comprimant les calendriers traditionnels de près de 25 %. Pour combler les écarts, les showrunners hollywoodiens s'appuient de plus en plus sur des studios de Guadalajara et de Mexico qui synchronisent les révisions quotidiennes sur des plages horaires communes.[3]Animation Guild. « Mise à jour des tendances d'externalisation 2024. » animationguild.org Les équipes bilingues réduisent les cycles de révision, tandis que les traités de coproduction transfrontaliers simplifient les transferts d'actifs dans le cadre d'une législation harmonisée sur la propriété intellectuelle. Les installations mexicaines ont signalé une hausse de 38 % du nombre de licences Storyboard Pro en 2024, témoignant d'une intégration plus profonde dans les étapes de prévision. Cette approche hybride ancre les tâches du chemin critique près du cœur créatif américain et délègue les plans à fort rendu vers le sud, renforçant l'agilité dans le pipeline du marché de l'externalisation de l'animation.

Course aux incitations fiscales au Canada, au Royaume-Uni et en France stimulant la post-production externalisée

Les incitations financières se sont intensifiées en 2025, le crédit de dépenses audiovisuelles du Royaume-Uni ayant atteint un avantage en liquidités effectif de 23,4 %, rivalisant avec les dispositifs agressifs de la Colombie-Britannique et du Québec. Les producteurs fractionnent désormais systématiquement les émissions entre plusieurs juridictions pour cumuler les remboursements, la composition et l'éclairage étant finalisés à Montréal tandis que la mise en page s'effectue dans les pôles londoniens. L'arbitrage guidé par les politiques publiques a réduit les budgets moyens de post-production de 14 % pour les séries de milieu de gamme en 2024. Des pôles de talents ont prospéré autour de ces crédits, ajoutant 6 800 nouveaux artistes en effets visuels au Canada seulement. Ces dynamiques font de l'optimisation fiscale un levier stratégique central au sein du marché de l'externalisation de l'animation.

Essor du jeu mobile en Chine et en Inde accroissant la demande de rigging de personnages à coût optimisé

Les titres mobiles ont représenté les trois quarts des revenus mondiaux du jeu vidéo en 2024, suscitant des mises à jour de contenu incessantes qui mettent à rude épreuve les équipes artistiques internes. Les éditeurs externalisant le rigging basse résolution vers des studios indiens ont réduit les coûts d'actifs de 35 % tout en respectant les délais hebdomadaires des opérations en direct.[4]India Brand Equity Foundation. « Panorama du secteur AVGC 2025. » ibef.org Les fournisseurs chinois se spécialisent dans l'animation Spine optimisée pour Unity, réalisant des packs de 50 personnages en moins de quatre semaines. Ce rapport coût-performance favorable favorise des renouvellements de contrats réguliers et positionne le jeu vidéo comme le secteur d'utilisation finale en expansion la plus rapide au sein du marché de l'externalisation de l'animation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inflation salariale dans les pôles traditionnels érodant l'avantage concurrentiel sur les coûts | -1.8% | Inde ; Philippines | Moyen terme (2-4 ans) |

| Risques de fuite de propriété intellectuelle limitant les travaux de longs métrages à gros budget aux fournisseurs de premier rang | -1.5% | Mondial | Long terme (≥ 4 ans) |

| Pénurie de directeurs techniques seniors créant des goulots d'étranglement de capacité | -1.3% | Mondial | Moyen terme (2-4 ans) |

| Volatilité des devises dans les centres émergents augmentant le risque contractuel | -1.1% | Amérique latine ; Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Inflation salariale dans les pôles traditionnels érodant l'avantage concurrentiel sur les coûts

La croissance des salaires à Bangalore et à Manille a progressé de 8 à 12 % par an en 2024, portant la rémunération moyenne d'un animateur senior à 38 000 USD. Cette hausse de la masse salariale réduit l'écart de coût historique avec l'Europe de l'Est, rendant le prix comme seul argument de vente moins convaincant. Les fournisseurs répondent en ajoutant des modules d'automatisation qui suppriment les étapes routinières d'assemblage de scènes et économisent jusqu'à 20 % des heures de personnel. Certaines entreprises ouvrent également des studios satellites au Viêt Nam et dans les régions intérieures de la Chine où la pression salariale est moindre. Les clients réagissent en répartissant les projets entre plusieurs pôles pour équilibrer les budgets et la profondeur des talents. Ces évolutions maintiennent le marché de l'externalisation de l'animation centré sur les gains de productivité plutôt que sur le simple arbitrage de main-d'œuvre.

Risques de fuite de propriété intellectuelle limitant les travaux de longs métrages à gros budget

Les grands studios maintiennent des audits de sécurité stricts que seul un petit groupe de fournisseurs certifiés ISO 27001 peut satisfaire. Cette politique concentre la plupart des films à grand spectacle auprès d'environ 25 fournisseurs dans le monde, réduisant les opportunités pour les nouveaux entrants même lorsqu'ils proposent des offres moins élevées. Les fournisseurs émergents investissent dans des systèmes de transfert de fichiers chiffrés et des salles réseau fermées pour gagner la confiance. Les studios restreignent toujours les actifs premium tels que les modèles de personnages finaux aux équipes sur site, ne déplaçant que les plans à moindre risque vers l'étranger. En conséquence, les projets à gros budget circulent au sein d'un cercle restreint, tandis que les autres fournisseurs se concentrent sur les jeux vidéo, la publicité ou les œuvres épisodiques pour bâtir leur crédibilité. Cette structure d'accès à plusieurs niveaux façonne la concurrence à long terme sur le marché de l'externalisation de l'animation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'animation : la 3D reste dominante tandis que le motion design s'accélère

La 3D a détenu 57,40 % de la part du marché de l'externalisation de l'animation en 2025, car ses actifs se déplacent facilement entre le cinéma, le streaming et les jeux vidéo haut de gamme. Les producteurs privilégient les pipelines 3D qui combinent désormais rendus en temps réel et retouches assistées par intelligence artificielle pour réduire les délais de livraison sans diminuer la qualité. Ces gains maintiennent le segment nettement en tête, même à mesure que de petits studios rejoignent le secteur. Le motion design suit comme la catégorie à la croissance la plus rapide, aidé par le faible coût d'un clip corporate de 60 secondes qui s'élevait en moyenne à 3 130 USD en 2025. Les équipes marketing souhaitent des vidéos explicatives percutantes pour les réseaux sociaux, et cette demande oriente régulièrement des briefs vers des fournisseurs de niche.

Le marché de l'externalisation de l'animation répond en associant des responsables 3D seniors à des équipes junior en motion design afin que chaque projet équilibre créativité et budget. Les services de création de personnages restent pertinents car les jeux mobiles ont besoin de nouveaux avatars chaque saison, tandis que l'animation en volume conserve une niche fidèle de conteurs. Une meilleure interopérabilité des logiciels permet aux équipes de passer du motion design à la 3D au sein du même ensemble d'outils, améliorant l'utilisation. Ensemble, ces évolutions diversifient les sources de revenus et ancrent un large éventail de compétences au sein de la base mondiale de fournisseurs.

Par stade de production : la post-production et les effets visuels mènent la croissance

Les services de production ont représenté 51,30 % de la taille du marché de l'Externalisation de l'Animation en 2025, reflétant des flux de travail bien établis que les équipes externes peuvent faire évoluer rapidement. Les studios partagent des fiches de modèles claires et des listes de plans, permettant aux partenaires étrangers d'animer de grands volumes tandis que les bureaux locaux se concentrent sur la direction artistique. Les services de post-production et d'effets visuels affichent cependant le CAGR le plus élevé, à 12,92 %, d'ici 2031, car les productions hybrides en prises de vues réelles nécessitent un compositing plus intensif. L'adoption croissante des services d'animation et d'effets visuels sur les plateformes OTT, les studios de jeux vidéo et les projets de production virtuelle soutient davantage la demande d'externalisation à l'échelle mondiale.

Les fournisseurs cherchent à améliorer leurs marges en investissant dans des fermes de rendu sécurisées qui satisfont aux audits de sécurité des studios, une exigence incontournable pour les productions à grand budget. Les tâches de pré-production progressent également, car l'intelligence artificielle générative peut produire trois options de storyboard en une nuit, réduisant ainsi les coûts en phase initiale. Les clients valident ensuite les animatiques plus rapidement et répercutent les économies réalisées en aval. Ces évolutions déplacent le pouvoir de négociation vers les fournisseurs capables de couvrir chaque étape au sein d'un même pipeline, renforçant la continuité des projets au sein du marché de l'Externalisation de l'Animation.

Par secteur d'utilisation finale : le jeu vidéo défie la domination des médias et du divertissement

Les médias et le divertissement ont détenu 60,20 % de la part du marché de l'externalisation de l'animation en 2025, portés par les géants du streaming qui commandent des programmes d'animation sur plusieurs saisons. Le rythme régulier des travaux épisodiques remplit les calendriers des fournisseurs tout au long de l'année. Pourtant, le jeu vidéo affiche un TCAC de 14,24 % qui menace de combler l'écart d'ici 2031, les éditeurs recherchant des bandes-annonces de qualité cinématographique et des cinématiques plus riches.

Les studios en Inde visent à capter 40 milliards USD de travaux AVGC mondiaux d'ici 2025, un chiffre qui orienterait davantage de contrats vers l'Asie. L'animation éducative progresse également, grâce aux simulations de soins de santé qui commandent des honoraires premium et améliorent les résultats de formation des patients. En conséquence, les fournisseurs diversifient leurs portefeuilles afin que des ralentissements soudains dans un secteur vertical ne mettent pas à l'arrêt les équipements ou le personnel. Cette couverture rend le marché global de l'externalisation de l'animation plus résilient.

Par plateforme : les originaux OTT/streaming perturbent les canaux traditionnels

Le cinéma et la télévision contribuent encore à 45,40 % des revenus de 2025, mais les originaux OTT progressent rapidement avec un TCAC de 14,93 % alors que les plateformes cherchent à fidéliser leurs abonnés. Les séries animées à fort potentiel de visionnage en rafale offrent une portée mondiale tout en restant adaptées aux familles, un créneau idéal pour les annonceurs. Parallèlement, les formats courts sur les réseaux sociaux s'appuient sur le motion design pour un engagement rapide des spectateurs.

Les cinématiques de jeux vidéo et les actifs du métavers ajoutent une demande incrémentale régulière, car les éditeurs actualisent leurs mondes de service en direct chaque mois. Les projets de réalité augmentée et de réalité virtuelle restent modestes mais stratégiques, permettant aux fournisseurs de tester des pipelines en temps réel qui pourraient bientôt dominer. Chaque évolution de plateforme incite les studios à combiner plusieurs types de contenu par contrat, assurant une utilisation complète du pipeline au sein du marché de l'externalisation de l'animation.

Analyse géographique

L'Amérique du Nord a conservé une part de revenus de 33,60 %, soit 68,95 milliards USD en 2025, ancrée par les grands studios qui commandent des projets premium. Les effectifs en Californie ont diminué après que les productions ont recherché des remboursements plus avantageux en Colombie-Britannique, où les emplois dans l'animation ont augmenté de 72 % depuis 2019. Les syndicats locaux font pression pour des incitations étatiques plus fortes afin d'enrayer la fuite des travaux.

L'Asie-Pacifique affiche le TCAC le plus rapide, à 11,82 %, les gouvernements soutenant le secteur par des subventions et des formations. La Corée du Sud a engagé 106 millions USD pour des pipelines dotés d'intelligence artificielle, tandis que la feuille de route AVGC de l'Inde vise 5 % de la demande mondiale. Les studios chinois excellent dans le rigging à haut volume pour les jeux mobiles, générant un flux continu d'actifs. La région fournit désormais une part croissante de séries 3D pour les plateformes mondiales, améliorant les perspectives du marché de l'externalisation de l'animation.

L'Europe tire parti de crédits fiscaux attractifs, tels que le crédit de dépenses audiovisuelles du Royaume-Uni et le remboursement de 60 % de l'Espagne, pour remporter des contrats de composition complexe. Les formalités administratives liées au Brexit ajoutent des délais mais n'ont pas inversé les flux de travail entrants. L'Amérique latine, menée par le Mexique, bénéficie de l'alignement des fuseaux horaires avec les showrunners américains, tandis que les studios sud-africains au Moyen-Orient et en Afrique se taillent des niches dans l'apprentissage en ligne multilingue. Ces dynamiques interrégionales réduisent le risque de concentration et élargissent le choix des clients.

Paysage concurrentiel

L'offre mondiale reste fragmentée ; les dix plus grands fournisseurs détiennent moins de 40 % des revenus, prouvant qu'aucun acteur unique ne domine. Technicolor Creative Studios a fermé ses sites américains début 2025, et d'anciens collaborateurs ont lancé Arc Creative pour cibler la publicité haut de gamme. TransPerfect a acquis Technicolor Games et réembauché le personnel de Bangalore, signalant une consolidation continue.

Les leaders du marché investissent massivement dans des outils en temps réel propriétaires qui réduisent les heures de rendu et attirent des clients en quête de livraisons plus rapides. Les avancées de Framestore en matière de rigging facial sur « IF » ont amélioré la nuance des personnages et établi un nouveau standard pour les films hybrides. Les studios de niche se spécialisent dans la réalité augmentée et virtuelle, les visuels éducatifs ou le folklore régional, leur permettant de pratiquer des marges plus élevées que les boutiques généralistes.

La conformité en matière de sécurité constitue désormais un critère éliminatoire : la certification ISO 27001 détermine souvent les lauréats des appels d'offres pour les longs métrages. Les fournisseurs diversifient également leur implantation géographique, ouvrant des pôles dans des régions à moindre coût pour amortir l'inflation salariale. Ces stratégies maintiennent une concurrence dynamique et garantissent que le marché de l'externalisation de l'animation évolue par la technologie plutôt que par de simples guerres de prix.

Leaders du secteur de l'externalisation de l'animation

Cinesite

Pixune Studios

Next Animation Studio Ltd.

Digitoonz

N-iX LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Le gouvernement britannique a relevé l'allègement fiscal sur les effets visuels via son crédit de dépenses audiovisuelles, augmentant l'avantage en liquidités effectif pour l'animation et la post-production – Screen Daily.

- Février 2025 : Technicolor Creative Studios a fermé ses opérations américaines ; d'anciens artistes de The Mill ont lancé Arc Creative pour cibler la publicité haut de gamme et les cinématiques de jeux vidéo – AWN.

- Janvier 2025 : Le ministère de la Culture, des Sports et du Tourisme de Corée du Sud a dévoilé un plan de 106 millions USD pour 2025-2030 visant à financer des outils de production dotés d'intelligence artificielle et des partenariats mondiaux – Animemojo.

- Janvier 2025 : TransPerfect a acquis Technicolor Games, conservant l'intégralité des effectifs de Bangalore et élargissant la capacité de services artistiques de bout en bout – Animation World Network.

Périmètre du rapport mondial sur le marché de l'externalisation de l'animation

L'externalisation de l'animation désigne la pratique par laquelle des entreprises confient la création, le développement et la production de contenu animé à d'autres studios, agences ou indépendants pouvant être établis dans différents pays à faibles coûts de production. Cela implique de recourir aux compétences et aux ressources de prestataires spécialisés dans les services d'animation pour produire des animations 2D et 3D de qualité, des effets visuels, du motion design et d'autres services connexes.

Le marché de l'externalisation de l'animation est segmenté par type d'animation (animation 2D, animation 3D, création de personnages, animation en volume, motion design, autres), par secteur (médias & divertissement, éducation, santé, autres), par géographie (Amérique du Nord [États-Unis, Canada, Mexique et reste de l'Amérique du Nord], Europe [Allemagne, Royaume-Uni, France, Espagne et reste de l'Europe], Asie-Pacifique [Inde, Chine, Japon, Nouvelle-Zélande, Australie et reste de l'Asie-Pacifique], Amérique latine [Brésil, Argentine et reste de l'Amérique latine], Moyen-Orient et Afrique [Émirats arabes unis, Arabie saoudite et reste du Moyen-Orient et de l'Afrique]).

Le rapport propose des prévisions de marché et la taille en valeur (USD) pour tous les segments ci-dessus.

| Animation 2D |

| Animation 3D |

| Création de personnages |

| Animation en volume |

| Motion design |

| Autres |

| Services de pré-production |

| Services de production |

| Post-production et effets visuels |

| Médias et divertissement |

| Jeux vidéo |

| Éducation (apprentissage en ligne, EdTech) |

| Santé et visualisation scientifique |

| Publicité et marketing |

| Autres |

| Cinéma et télévision |

| Jeux vidéo (console, PC, mobile) |

| Originaux OTT/streaming |

| Expériences de réalité augmentée, réalité virtuelle et métavers |

| Contenu web et réseaux sociaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par type d'animation | Animation 2D | |

| Animation 3D | ||

| Création de personnages | ||

| Animation en volume | ||

| Motion design | ||

| Autres | ||

| Par stade de production | Services de pré-production | |

| Services de production | ||

| Post-production et effets visuels | ||

| Par secteur d'utilisation finale | Médias et divertissement | |

| Jeux vidéo | ||

| Éducation (apprentissage en ligne, EdTech) | ||

| Santé et visualisation scientifique | ||

| Publicité et marketing | ||

| Autres | ||

| Par plateforme | Cinéma et télévision | |

| Jeux vidéo (console, PC, mobile) | ||

| Originaux OTT/streaming | ||

| Expériences de réalité augmentée, réalité virtuelle et métavers | ||

| Contenu web et réseaux sociaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'externalisation de l'animation ?

Le marché s'établit à 226,71 milliards USD en 2026 et est en passe d'atteindre 373,18 milliards USD d'ici 2031 à un TCAC de 10,47 %.

Quel segment d'animation connaît la croissance la plus rapide ?

Le motion design affiche la croissance la plus élevée, avec un TCAC prévu de 12,58 % alors que la demande de contenu numérique court format est en plein essor.

Pourquoi l'Asie-Pacifique attire-t-elle davantage de travaux externalisés ?

Des coûts de main-d'œuvre compétitifs, des incitations gouvernementales et de larges viviers de talents combinés à une hausse des investissements régionaux dans le streaming ont permis d'atteindre un TCAC de 11,82 %, le plus rapide au niveau mondial.

Comment les moteurs en temps réel influencent-ils les stratégies d'externalisation ?

Les pipelines Unreal et Unity réduisent les calendriers de rendu jusqu'à 30 %, permettant aux annonceurs et aux studios de confier davantage de plans à des fournisseurs spécialisés maîtrisant la production virtuelle.

Quels risques limitent les contrats d'externalisation premium ?

Les préoccupations en matière de sécurité de la propriété intellectuelle signifient que seuls les fournisseurs de premier rang certifiés ISO reçoivent les productions à grand spectacle, contraignant les studios plus récents qui recherchent des travaux à gros budget.

Quelle est la concentration du pouvoir des fournisseurs sur le marché de l'externalisation de l'animation ?

Les 10 premiers fournisseurs détiennent moins de 40 % de la part de marché, indiquant un paysage fragmenté avec de nombreuses entreprises spécialisées.

Dernière mise à jour de la page le: