Taille et part de marché des condensateurs céramiques multicouches (MLCC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 31.87 Milliards de dollars |

| Taille du Marché (2031) | 64.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.03% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

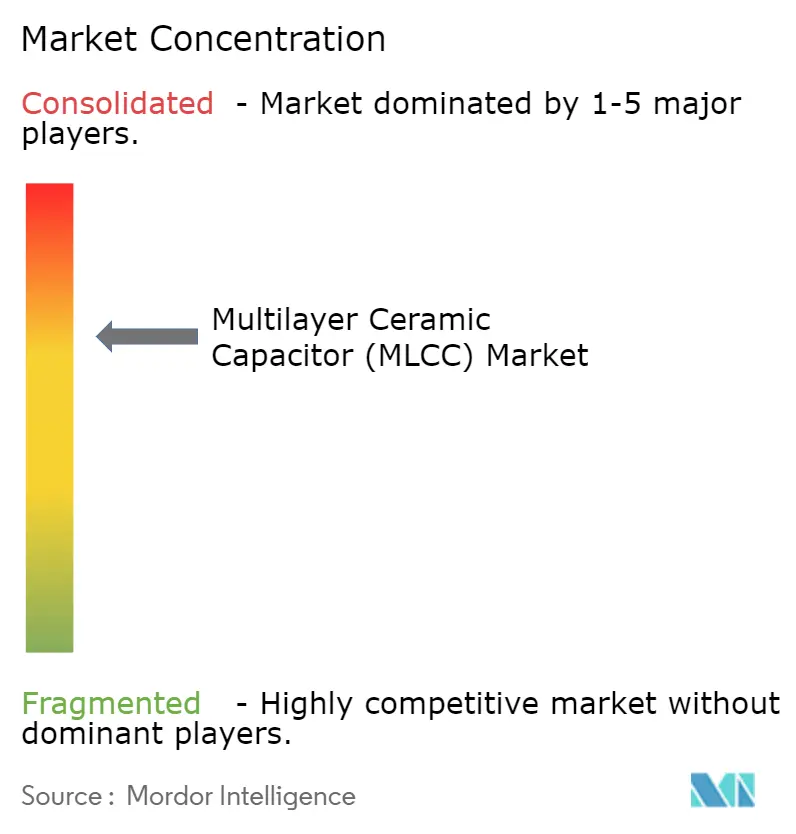

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des condensateurs céramiques multicouches (MLCC) par Mordor Intelligence

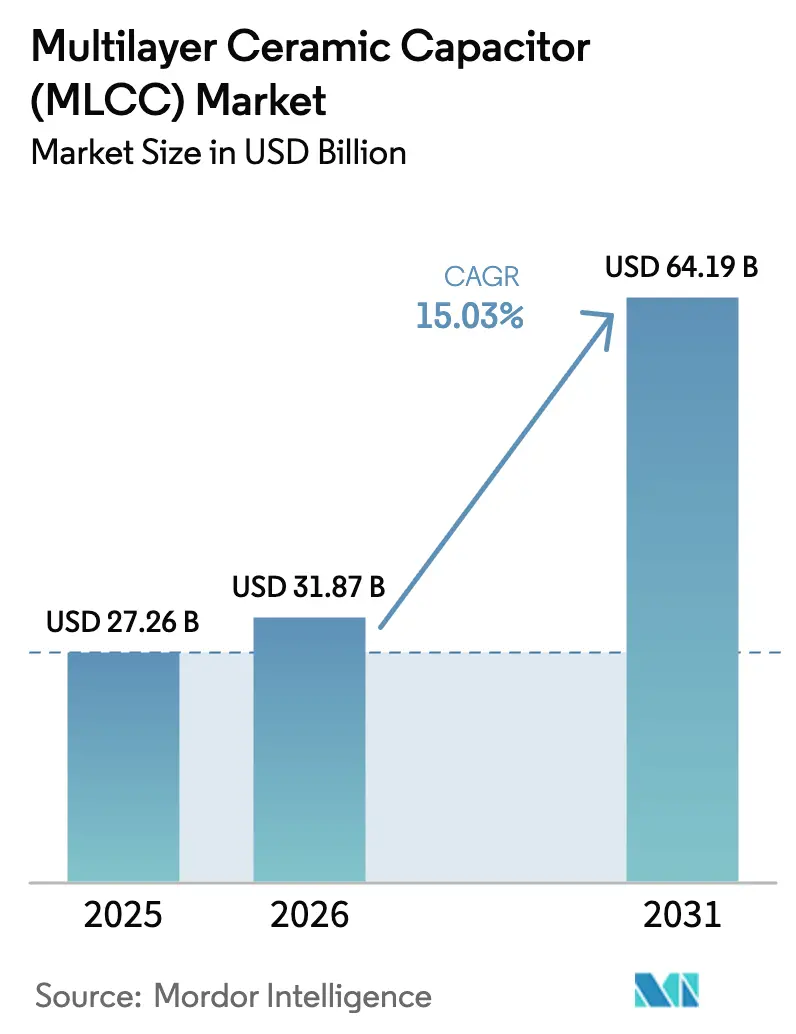

La taille du marché des condensateurs céramiques multicouches (MLCC) devrait s'étendre de 27,26 milliards USD en 2025 et 31,87 milliards USD en 2026 à 64,19 milliards USD d'ici 2031, enregistrant un CAGR de 15,03 % entre 2026 et 2031. La demande se déplace au-delà de l'électronique grand public vers les systèmes d'alimentation automobile, les serveurs d'IA et les appareils connectés aux exigences électriques plus contraignantes. Ces utilisations nécessitent des composants fiables qui conservent leurs caractéristiques électriques sous l'effet de la chaleur, de la tension, des vibrations et d'un fonctionnement continu. Les fournisseurs disposant de matériaux céramiques avancés et de processus de qualification établis sont mieux positionnés pour servir ces applications. La capacité de production haut de gamme reste importante car de petites variations d'épaisseur de couche et de capacité peuvent affecter les rendements et les délais de livraison. Le marché des condensateurs céramiques multicouches (MLCC) se différencie donc plus clairement entre les pièces standard à grand volume et les composants spécialisés nécessitant un soutien technique plus étroit.

Points clés du rapport

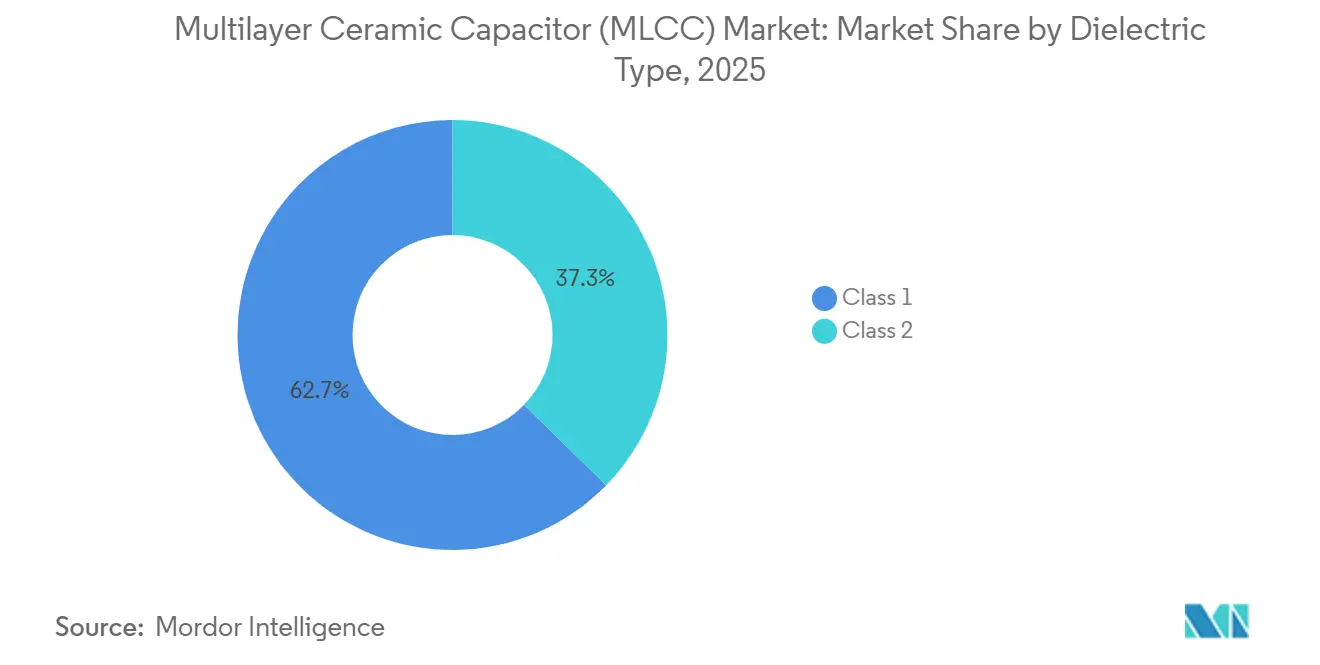

- Par type de diélectrique, les MLCC de Classe 1 ont dominé avec une part de 62,69 % du marché des condensateurs céramiques multicouches (MLCC) en 2025. Les MLCC de Classe 1 devraient également enregistrer les perspectives de croissance les plus élevées dans cette segmentation, progressant à un CAGR de 15,83 % jusqu'en 2031.

- Par taille de boîtier, le format 0201 a capturé 56,48 % du marché des condensateurs céramiques multicouches (MLCC). Le format 0402 devrait s'étendre à un CAGR de 16,02 % jusqu'en 2031.

- Par tension nominale, les pièces basse tension inférieures à 500 V représentaient 59,34 % du marché des MLCC en 2025. Les pièces à tension moyenne entre 500 V et 1 000 V affichent la dynamique la plus forte, progressant à un CAGR de 15,46 % jusqu'en 2031.

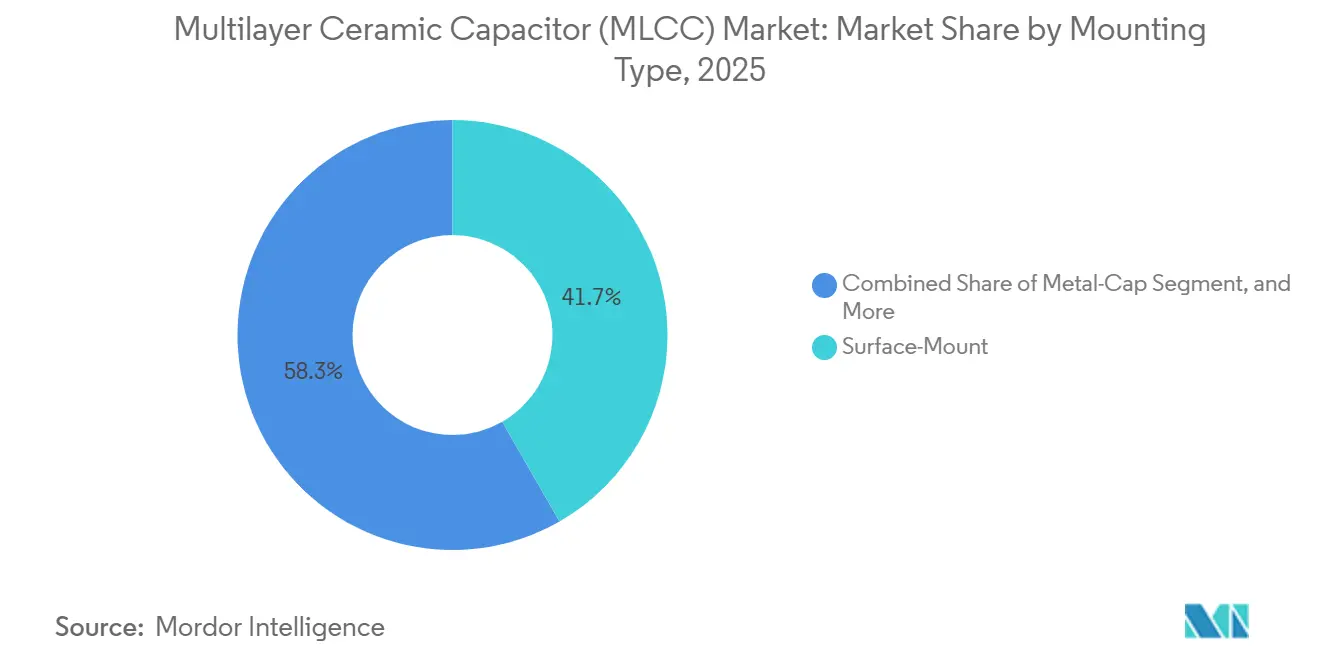

- Par type de montage, la technologie de montage en surface détenait 41,71 % du marché des MLCC en 2025. Les variantes à capuchon métallique affichent la progression la plus marquée, évoluant à un CAGR de 15,67 % jusqu'en 2031.

- Par application d'utilisation finale, l'électronique grand public représentait 51,46 % du marché des condensateurs céramiques multicouches en 2025. Les applications automobiles connaissent la croissance la plus rapide, enregistrant un CAGR de 19,63 % durant 2026-2031.

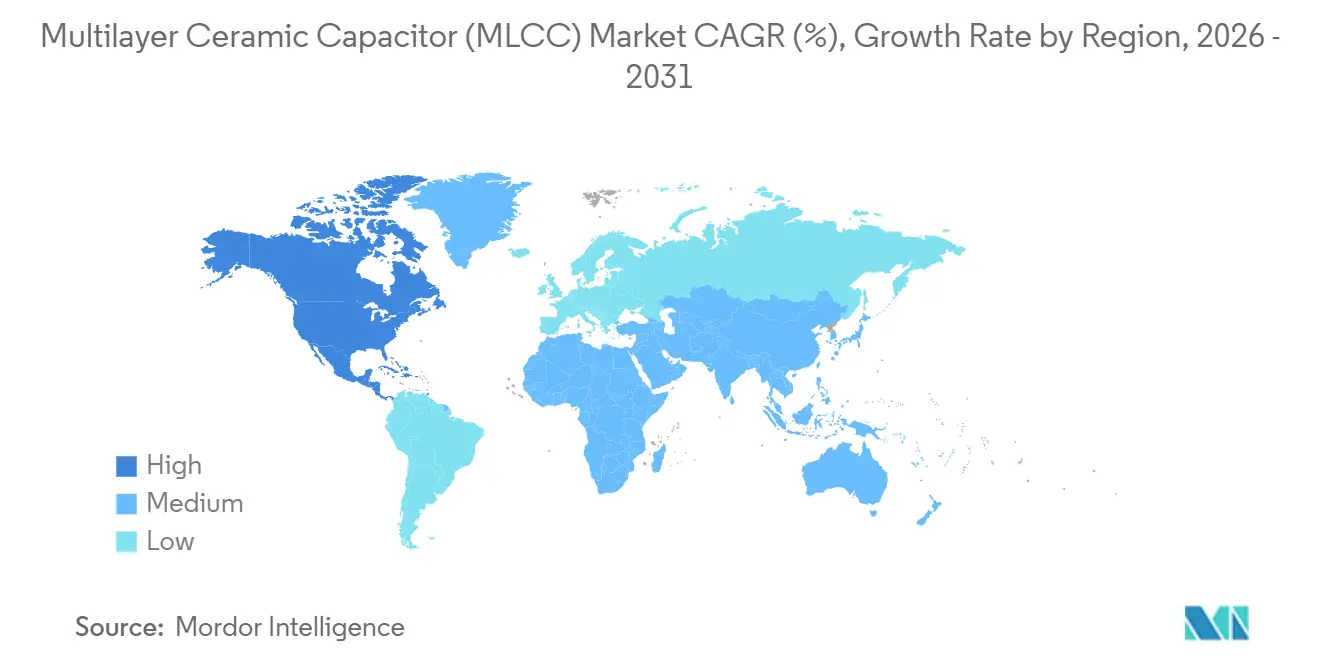

- Par géographie, l'Asie-Pacifique dominait avec 57,69 % du chiffre d'affaires mondial du marché des MLCC en 2025. L'Amérique du Nord est la région à la progression la plus rapide, s'étendant à un CAGR de 16,07 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des condensateurs céramiques multicouches (MLCC)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les architectures de véhicules électriques à 800 V stimulent la demande de MLCC haute tension | +4.5% | Amérique du Nord, Europe, Chine, Corée du Sud | Moyen terme (2 à 4 ans) |

| Le déploiement de serveurs d'IA stimule l'adoption de MLCC à faible ESL et haute capacité | +3.8% | Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| L'IA embarquée et les appareils portables nécessitent des MLCC miniatures | +2.1% | Mondial, porté par l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Diversification des chaînes d'approvisionnement en composants passifs | +1.9% | Amérique du Nord, Europe, Inde, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Les exigences de durabilité favorisent les MLCC sans plomb et à céramique recyclée | +0.9% | Europe, Japon, Amérique du Nord | Long terme (≥ 4 ans) |

| La co-conception de semi-conducteurs et de sous-systèmes intègre les MLCC dans les chiplets | +0.7% | Mondial, porté par l'Amérique du Nord et l'Asie de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les architectures de véhicules électriques à 800 V stimulent la demande de MLCC haute tension

Le passage des systèmes de véhicules électriques de 400 V à 800 V modifie les exigences en matière de composants pour les onduleurs de traction, les chargeurs embarqués et les systèmes de gestion de batterie. Un véhicule électrique à batterie utilisait 10 000 à 18 000 MLCC, contre 3 000 dans un véhicule conventionnel. Les pièces automobiles doivent satisfaire à de longs tests de fiabilité avant d'entrer dans la nomenclature d'un véhicule. Cette exigence favorise les fournisseurs capables de développer des céramiques haute tension et de mener à bien les travaux de qualification à proximité de leurs sites de fabrication. Samsung Electro-Mechanics a introduit des MLCC de 1 000 à 1 500 V avec des caractéristiques C0G et X8G pour les groupes motopropulseurs xEV en 2026.[1]Samsung Electro-Mechanics, "Samsung Introduces Ultra-High-Voltage 1,500 V MLCCs for xEV Powertrains," Samsung Electro-Mechanics, product.samsungsem.com Le marché des condensateurs céramiques multicouches (MLCC) tire de la valeur de cette évolution car la stabilité électrique devient une exigence fonctionnelle plutôt qu'une caractéristique optionnelle. Les conceptions de véhicules à tension plus élevée créent également un cycle de conception plus long que les programmes d'appareils grand public. Les fournisseurs doivent démontrer des performances stables lors de changements de température répétés et de contraintes électriques. La nécessité de disposer de pièces qualifiées limite la capacité des petits producteurs à intégrer rapidement les programmes automobiles. Murata a commencé la production en série de 7 MLCC qualifiés AEC-Q200 en avril 2026 pour les circuits électroniques automobiles. Ces lancements soutiennent l'utilisation de composants plus petits dans les systèmes d'aide à la conduite avancés et dans les lignes d'alimentation embarquées. Le marché des condensateurs céramiques multicouches (MLCC) bénéficie lorsque les constructeurs automobiles standardisent des architectures à tension plus élevée sur plusieurs plateformes de véhicules.

Le déploiement de serveurs d'IA stimule l'adoption de MLCC à faible ESL et haute capacité

Les serveurs d'IA utilisent beaucoup plus de condensateurs que les serveurs d'entreprise conventionnels car leurs processeurs et systèmes de mémoire nécessitent une alimentation électrique dense. Une carte mère de serveur d'IA avancé nécessitait 15 000 à 20 000 MLCC, et un rack NVIDIA GB300 NVL contenait 440 000 unités. Les concepteurs privilégient une faible inductance série équivalente et des valeurs de capacité élevées à proximité des dispositifs à fort courant. Ces spécifications accroissent l'importance du placement des composants, du contrôle des couches et d'un approvisionnement fiable. Samsung Electro-Mechanics a sécurisé des contrats cumulés de MLCC pour serveurs d'IA dépassant 2 300 milliards KRW, soit l'équivalent de 1,67 milliard USD, jusqu'à mi-2026.[2]Samsung Electro-Mechanics, "Samsung Electro-Mechanics Signs 300 Billion Won MLCC Supply Deal for AI Servers," The Elec, thelec.net Le marché des condensateurs céramiques multicouches (MLCC) est soutenu par des accords d'approvisionnement à long terme car les acheteurs de centres de données ont besoin d'un accès assuré à des composants qualifiés. Les changements de plateforme peuvent fortement augmenter le nombre de MLCC nécessaires sur chaque carte. Les travaux de validation de l'AMD MI450 ont remplacé les condensateurs électrolytiques en aluminium et au tantale par des MLCC dans une conception d'alimentation pertinente. Le nombre d'unités 47 µF, 2,5 V, X6S 0402 est passé de 1 440 à 10 544 par carte. Ce changement a concentré la demande sur des pièces combinant une capacité élevée avec un encombrement très réduit. Murata a étendu sa capacité à Izumo, mais l'installation ne devrait pas atteindre sa pleine capacité de qualification avant 2027. Le marché des condensateurs céramiques multicouches (MLCC) est donc confronté à une disponibilité limitée dans les grades à haute capacité même lorsque la production totale de composants semble adéquate.

L'IA embarquée et les appareils portables nécessitent des MLCC miniatures

Les smartphones, les appareils portables et autres dispositifs dotés de fonctions d'IA locales nécessitent davantage de puissance de calcul dans un espace de carte limité. Les MLCC plus petits aident les concepteurs à placer la capacité de découplage à proximité des processeurs et de la mémoire. La réduction de la taille du boîtier réduit également l'espacement des électrodes et accroît le besoin d'une qualité diélectrique constante. Murata a introduit un MLCC 0,22 µF, 6,3 V, 0201 en 2025 utilisant des grains de titanate de baryum inférieurs à 50 nm. KYOCERA AVX a commencé la production en volume d'un MLCC 47 µF 0402 en décembre 2025. Le marché des condensateurs céramiques multicouches (MLCC) bénéficie de ces produits car les fabricants d'appareils continuent de rechercher des cartes plus minces et une plus grande densité de puissance. Les produits miniatures nécessitent un contrôle de fabrication que les lignes de produits de base standard peuvent ne pas fournir. Les poudres céramiques fines, les couches diélectriques minces et la formation précise des électrodes peuvent affecter à la fois le rendement et la fiabilité. Taiyo Yuden a commercialisé un MLCC intégrable 1005M de 22 µF en octobre 2025 pour les serveurs d'IA et les appareils d'information haute performance.[3]Taiyo Yuden Co. Ltd., "TAIYO YUDEN Commercializes 1005 Size Embeddable Multilayer Ceramic Capacitor with 22 μF Capacitance for AI Servers, " yuden.co.jp Le produit soutient le découplage de la ligne d'alimentation tout en réduisant l'inductance associée aux conceptions montées en surface. Ces avancées aident les fournisseurs à se différencier sur les performances électriques plutôt que sur le seul prix unitaire. Le marché des condensateurs céramiques multicouches (MLCC) devrait connaître des cycles de qualification et de livraison plus longs pour les composants inférieurs à la taille 1005.

Diversification des chaînes d'approvisionnement en composants passifs

Les matériaux de terres rares utilisés dans les formulations de titanate de baryum ont rendu la continuité de l'approvisionnement une préoccupation plus importante pour les producteurs de MLCC. L'yttrium, le lanthane et le néodyme soutiennent les propriétés des matériaux nécessaires dans les applications à haute fiabilité. Murata a annoncé en mars 2026 un plan sur 3 ans pour séparer les chaînes d'approvisionnement en terres rares basées en Chine de ses opérations mondiales. La société a également commencé l'emballage et l'expédition depuis son installation de Chennai en 2025. Samsung Electro-Mechanics s'est engagé à investir 1,2 milliard USD dans l'expansion de son installation de Thai Nguyen parallèlement à des investissements nationaux en Corée du Sud. Le marché des condensateurs céramiques multicouches (MLCC) est affecté car la diversification géographique nécessite du temps, des capitaux et des travaux de qualification répétés. Les nouveaux sites de fabrication peuvent réduire l'exposition à une seule base d'approvisionnement, mais ils peuvent également augmenter les coûts d'exploitation à court terme. Les clusters établis disposent de fournisseurs de matériaux spécialisés, d'une main-d'œuvre technique et de capacités de test que les nouveaux sites peuvent ne pas avoir. Les producteurs doivent maintenir une qualité de produit constante tout en déplaçant des parties du processus de production vers de nouveaux sites. Ces conditions favorisent les grandes entreprises disposant des ressources nécessaires pour soutenir des programmes de qualification parallèles. Les acheteurs doivent également équilibrer la résilience de l'approvisionnement avec le coût de la gestion d'un plus grand nombre de fournisseurs approuvés. Le marché des condensateurs céramiques multicouches (MLCC) continuera d'être façonné par les investissements en Inde, en Asie du Sud-Est, en Amérique du Nord et en Europe.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité des prix du nickel et du palladium augmente les coûts de nomenclature | -2.4% | Mondial, en particulier les producteurs asiatiques de niveau intermédiaire | Court terme (≤ 2 ans) |

| Inadéquation de la capacité de MLCC de qualité automobile | -1.8% | Amérique du Nord, Europe, Chine | Moyen terme (2 à 4 ans) |

| Pression tarifaire menée par la Chine sur les MLCC de base | -1.3% | Mondial, centré sur l'électronique grand public | Moyen terme (2 à 4 ans) |

| Limites physiques de l'épaisseur des couches diélectriques | -0.9% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix du nickel et du palladium augmente les coûts de nomenclature

Le nickel et le palladium représentaient 18 à 24 % des coûts de production pour les grades de MLCC haute pureté. Les variations des prix des métaux d'électrode peuvent réduire les marges là où les prix des produits grand public subissent déjà une érosion annuelle. Le nickel a augmenté de 42 % début 2024, puis a chuté de 18 % fin 2025. Le palladium s'est négocié entre 900 USD et 1 400 USD par once troy durant la période évoquée dans le projet. Une augmentation de 10 % du coût des métaux d'électrode a augmenté les coûts de nomenclature des MLCC finis de 3 à 5 %. Le marché des condensateurs céramiques multicouches (MLCC) est exposé car les matériaux de haute qualité ne peuvent pas toujours être substitués rapidement. TDK a signalé que l'inflation des matières premières avait réduit sa marge opérationnelle sur les composants passifs de 120 points de base au cours de l'exercice 2026. La société a accéléré ses travaux de substitution des électrodes en cuivre en réponse. Murata a également utilisé des clauses de prix trimestrielles liées aux contrats à terme sur le nickel dans ses négociations avec les clients des centres de données. Ces arrangements peuvent partager le risque lié aux intrants, mais ils peuvent rendre les discussions d'achat plus difficiles pour les acheteurs d'électronique grand public. Les petits producteurs sans programmes de couverture ont réduit la production de MLCC automobiles fin 2025. Le résultat peut être une disponibilité plus limitée dans les applications déjà confrontées à une forte demande.

Inadéquation de la capacité de MLCC de qualité automobile

Les MLCC de qualité automobile représentaient plus de 35 % de la demande totale de MLCC en volume. Les tests AEC-Q200 et les exigences de choc thermique peuvent prolonger les montées en production à 18-24 mois. Ce délai reste pertinent même lorsqu'un fabricant ajoute une capacité de production physique. Samsung Electro-Mechanics a signalé des délais de livraison de 26 semaines pour les pièces de qualité automobile début 2025. L'expansion d'Izumo par Murata ne devrait pas achever la qualification automobile avant fin 2027. Le marché des condensateurs céramiques multicouches (MLCC) ne peut pas résoudre cette contrainte uniquement en ajoutant de la capacité générale. Les constructeurs automobiles peuvent payer des primes de 30 à 50 % pour les stocks AEC-Q200 limités. Ils peuvent également figer les spécifications des composants plus tôt que d'habitude pour sécuriser l'allocation. Les deux réponses réduisent la flexibilité de conception et augmentent les coûts de l'électronique embarquée. Les exigences de sécurité fonctionnelle empêchent les constructeurs automobiles de remplacer les pièces qualifiées par des alternatives de qualité commerciale. Cela protège la tarification automobile de la pression visible dans les composants grand public standard. Cela fait également de la capacité de test rigoureuse un élément essentiel de la position concurrentielle des principaux fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de diélectrique : la Classe 1 domine les applications de précision

La Classe 1 détenait 62,69 % de la part de marché des condensateurs céramiques multicouches (MLCC) en 2025 et devrait s'étendre à un CAGR de 15,83 % jusqu'en 2031. Ses formulations C0G, NP0 et C0H offrent une capacité stable lors des variations de température et des conditions de polarisation en courant continu. Cette stabilité est importante dans les convertisseurs pour véhicules électriques et les régulateurs d'alimentation des serveurs d'IA où la dérive électrique peut affecter les performances du système. Le leadership du segment en termes de chiffre d'affaires et de croissance reflète la demande de composants plus fiables. Samsung Electro-Mechanics a développé des produits C0G et X8G de 1 000 à 1 500 V pour les groupes motopropulseurs xEV. Ces produits fonctionnent sur une plage de température de -55 °C à +150 °C. Le secteur des condensateurs céramiques multicouches (MLCC) s'appuie sur ces performances des matériaux lorsque les applications ne peuvent pas accepter de variation de capacité. Le segment est par conséquent moins exposé à la concurrence par les prix que les catégories de composants standard.

Les produits de Classe 2, notamment X7R, X5R et X6S, restent importants pour les appareils grand public et le découplage d'alimentation général. Ces matériaux peuvent offrir une capacité plus élevée dans un encombrement donné que les alternatives de Classe 1. Les produits X6S sont de plus en plus utilisés pour les rails à haute capacité dans les serveurs d'IA. Les réseaux d'alimentation des GPU nécessitent des valeurs de 47 µF à 100 µF que la chimie de Classe 1 ne peut pas fournir à une échelle similaire. Des recherches publiées dans Advanced Materials en 2026 ont identifié la ségrégation aux joints de grains comme une voie pour améliorer les performances de polarisation en courant continu dans les MLCC à titanate de baryum avec des couches inférieures à 400 nm.[4]Ji-Sang An et al., "Microstructure Optimization Via Grain-Boundary Segregation to Enhance DC Bias Dielectric Performance of BaTiO₃ Multilayer Ceramic Capacitors," Advanced Materials, doi.org Ces travaux pourraient réduire l'écart de performance entre les matériaux précis de Classe 1 et les matériaux de Classe 2 à plus haute capacité. Le marché des condensateurs céramiques multicouches (MLCC) dépendra des progrès dans les deux chimies car les utilisations finales ont des besoins différents en termes de stabilité et de densité de capacité.

Par taille de boîtier : le 0201 ancre le chiffre d'affaires tandis que le 0402 progresse grâce aux conceptions pour l'IA

La taille de boîtier 0201 détenait 56,48 % du chiffre d'affaires en 2025. Elle reste courante dans l'électronique grand public, les fronts d'extrémité radio 5G et les cartes de circuits d'automatisation industrielle. Son petit encombrement de 0,6 × 0,3 mm favorise les dispositions de cartes denses. Le format 0402 devrait s'étendre à un CAGR de 16,02 % jusqu'en 2031. Les réseaux d'alimentation des serveurs d'IA nécessitent des condensateurs placés à moins de 2 mm des puces GPU et de mémoire à haute bande passante. Cette exigence de placement favorise les produits 0402 par rapport aux tailles de boîtier plus grandes. La taille du marché des condensateurs céramiques multicouches (MLCC) pour les formats plus petits est soutenue par la nécessité de maintenir des chemins d'alimentation courts. Les concepteurs doivent équilibrer cette demande avec la difficulté technique de réaliser des couches diélectriques minces et fiables.

Murata a introduit un MLCC 47 µF, 4 V, 0402 avec 800 couches diélectriques d'une épaisseur de 0,6 µm en juillet 2025. Le produit a montré comment l'augmentation du nombre de couches peut accroître la capacité sans passer à un boîtier plus grand. Le format 0603 reste pertinent dans les systèmes de gestion d'alimentation industriels et de télécommunications. Les tailles 1005 et 1210 continuent de servir les applications automobiles haute tension nécessitant des marges de tenue en tension plus importantes. Taiyo Yuden a commercialisé un MLCC intégrable 1005M de 22 µF en octobre 2025 pour le découplage dans les serveurs d'IA. Murata a également introduit un emballage en boîtier en vrac pour les composants 0201 et 01005 en 2026.[5]Norio Nakajima, "Murata Introduces Bulk Case Packaging to Replace T&R, Improving MLCC Supply Chain Efficiency," Murata Manufacturing Co., Ltd., "corporate.murata.com Le système a porté la densité d'emballage à 500 000 unités par boîtier contre 20 000 unités par bobine. Ce changement peut réduire la logistique et l'utilisation de matériaux à mesure que la demande de pièces miniatures augmente.

Par tension nominale : la basse tension conserve son échelle tandis que la tension moyenne gagne des conceptions

Les produits basse tension inférieurs à 500 V détenaient 59,34 % du chiffre d'affaires en 2025. Ils servent les smartphones, les produits grand public et les cartes de contrôle industriel fonctionnant sur des rails de 3,3 V à 48 V. Cette base installée donne aux produits basse tension une base de demande large et stable. Les produits à tension moyenne de 500 à 1 000 V devraient s'étendre à un CAGR de 15,46 % jusqu'en 2031. Ils sont utilisés dans les bus automobiles à 48 V, les convertisseurs de bus intermédiaires pour serveurs et les conceptions d'onduleurs liés au solaire. Ces applications se situent entre les circuits basse tension conventionnels et les onduleurs haute tension pour véhicules électriques. Le marché des condensateurs céramiques multicouches (MLCC) offre une opportunité de conception aux fournisseurs capables de qualifier des produits à tension moyenne pour une utilisation automobile tout en maintenant des tailles de boîtier compactes.

Les produits haute tension supérieurs à 1 000 V sont importants dans les circuits de groupe motopropulseur automobile. Samsung Electro-Mechanics et Murata ont étendu leurs gammes de produits de 1 000 à 1 500 V pour les conceptions d'onduleurs à 800 V et de chargeurs embarqués. Les circuits haute tension nécessitent des composants capables de résister à des contraintes électriques et thermiques répétées. Des recherches publiées dans Nature Communications ont signalé un condensateur multicouche à base de Bi₀.₅Na₀.₅TiO₃ (BNT) sans plomb avec une haute densité d'énergie récupérable en 2025. De tels matériaux pourraient réduire le nombre de condensateurs nécessaires dans certains étages d'onduleurs. La directive RoHS continue d'orienter les travaux de qualification vers les diélectriques sans plomb. Le marché des condensateurs céramiques multicouches (MLCC) s'appuiera sur un développement minutieux des matériaux à mesure que les exigences en tension deviennent plus contraignantes.

Par type de montage : le montage en surface domine tandis que le capuchon métallique sert les applications haute puissance

Les MLCC à montage en surface détenaient 41,71 % du chiffre d'affaires en 2025. Le format prend en charge l'assemblage automatisé sur les cartes de circuits grand public, industriels et de communications. Sa part de chiffre d'affaires sous-estime son importance en volumes unitaires car de nombreuses applications à grand volume utilisent exclusivement des produits à montage en surface. Les MLCC à capuchon métallique devraient s'étendre à un CAGR de 15,67 % jusqu'en 2031. Ils sont utilisés dans les applications automobiles haute tension et d'électronique de puissance nécessitant de bonnes performances mécaniques. Ce format peut offrir un chemin de courant à plus faible inductance que certaines alternatives à montage en surface. Le marché des condensateurs céramiques multicouches (MLCC) sert ces applications où les vibrations, la chaleur et les transitoires de tension peuvent affecter la fiabilité des composants.

Les produits à capuchon métallique sont de plus en plus spécifiés pour les assemblages de filtres de liaison en courant continu pour véhicules électriques à 800 V. Ces pièces doivent résister à des transitoires de l'ordre du kilovolt et à des cycles thermiques répétés. Les MLCC à connexion radiale restent pertinents dans certaines cartes de circuits industriels, médicaux et aérospatiaux. Leur utilisation est en déclin dans les nouvelles conceptions car les fabricants cherchent à réduire la surface de la carte grâce au montage en surface. Murata a introduit un MLCC à puce à terminaison souple de 2,2 µF, 100 Vcc dans le boîtier 0805 en juin 2026. Il a réduit la surface de montage de 51 % par rapport aux solutions 1206 précédentes tout en répondant aux préoccupations de fissuration par flexion.[6]Norio Nakajima, "Murata Introduces World's First 2.2μF/100Vdc Soft-Termination Chip MLCC in 0805-inch Size for Automotive Applications," Murata Manufacturing Co., Ltd., "corporate.murata.com Ce produit montre que les conceptions à montage en surface peuvent servir des applications d'alimentation automobile plus exigeantes. Le secteur des condensateurs céramiques multicouches (MLCC) étend par conséquent la gamme des applications servies par des composants compacts.

Par application d'utilisation finale : l'électronique grand public détient le chiffre d'affaires tandis que l'automobile connaît la croissance la plus rapide

L'électronique grand public détenait 51,46 % du chiffre d'affaires en 2025. Les smartphones, les écouteurs sans fil véritables, les tablettes et autres appareils portables continuent de nécessiter une gestion d'alimentation dense. Les nouvelles conceptions de processeurs augmentent le nombre de rails d'alimentation nécessitant un découplage local. L'automobile devrait s'étendre à un CAGR de 19,63 % jusqu'en 2031. Les véhicules électriques utilisent 10 000 à 18 000 MLCC pour les fonctions d'alimentation et de contrôle. Les systèmes d'aide à la conduite avancés nécessitent également un découplage à faible inductance dans des domaines d'alimentation redondants. Le marché des condensateurs céramiques multicouches (MLCC) se déplace vers les utilisations automobiles car l'électronique embarquée nécessite plus de composants par unité que de nombreux produits grand public.

Les applications industrielles soutiennent la demande à travers les usines intelligentes, les servomoteurs et les systèmes d'informatique en périphérie. Ces environnements peuvent exposer les composants à des températures et des vibrations plus élevées. Les applications de télécommunications bénéficient de la densification des réseaux radio 5G et de la distribution d'alimentation dans les centres de données. Les dispositifs médicaux offrent une valeur élevée par unité car les fabricants d'équipements recherchent des tolérances étroites et une stabilité électrique à long terme. Les applications d'énergie et de services publics comprennent les onduleurs pour réseaux intelligents et les systèmes de comptage avancés. Les volumes dans l'aérospatiale et la défense restent limités, mais des normes de qualification strictes soutiennent une tarification premium. Le marché des condensateurs céramiques multicouches (MLCC) dispose d'une large base d'utilisations finales, ce qui réduit la dépendance à une seule catégorie d'appareils. Il exige également que les fournisseurs maintiennent des approches différentes en matière de qualification, d'emballage et de fiabilité selon les applications.

Analyse géographique

L'Asie-Pacifique détenait 57,69 % de la part de marché des condensateurs céramiques multicouches (MLCC) en 2025. La région combine l'approvisionnement en matériaux, la fabrication de composants et l'assemblage d'appareils électroniques. La Chine est le plus grand marché national de la région et représentait plus de 40 % de la consommation mondiale de MLCC. Sa demande provient des véhicules électriques, de l'assemblage de serveurs d'IA et de la production d'électronique grand public. Le Japon produit 54 % du chiffre d'affaires mondial des MLCC par origine du fabricant. Murata Manufacturing, Taiyo Yuden, TDK et Kyocera AVX soutiennent cette position grâce à leur expertise dans la préparation des poudres céramiques et le traitement des électrodes en nickel.

La Corée du Sud joue un rôle important dans les composants pour serveurs d'IA grâce à Samsung Electro-Mechanics. Sa proximité avec les écosystèmes de semi-conducteurs et d'appareils mobiles peut raccourcir les cycles de développement de produits. L'Inde devient un site de production à mesure que les entreprises recherchent des sources hors de Chine. L'installation de Murata à Chennai est entrée en production en volume en 2025 et a servi les fabricants de smartphones, de véhicules électriques et de machines industrielles.[7]BL Chennai Bureau, "iPhone component maker Murata inaugurates Chennai plant to produce multilayer ceramic capacitors, " Businessline, thehindubusinessline.com Les incitations liées à la production soutiennent les conditions pour de futures additions en Inde. Le marché des condensateurs céramiques multicouches (MLCC) en Asie-Pacifique restera central car la région dispose à la fois de la demande en composants et des capacités de fabrication.

L'Amérique du Nord devrait s'étendre à un CAGR de 16,07 % jusqu'en 2031. Les investissements dans les semi-conducteurs, les groupes motopropulseurs localisés pour véhicules électriques et la construction de centres de données soutiennent cette croissance. De nouvelles lignes de production à haute valeur Q et petit format au Texas et en Arizona ont atteint le début de production en 2026. Le Canada peut soutenir la planification régionale de l'approvisionnement grâce à la disponibilité du nickel. L'Europe reste importante car les constructeurs automobiles allemands et leurs fournisseurs ont besoin de composants automobiles qualifiés. L'Europe de l'Est attire également des investissements en assemblage et en test, tandis que l'Amérique du Sud, le Moyen-Orient et l'Afrique contribuent à des volumes plus faibles liés aux importations pour les dépenses en infrastructure de centres de données et de véhicules électriques.

Paysage concurrentiel

Le marché des condensateurs céramiques multicouches (MLCC) est concentré dans les produits premium et plus fragmenté dans les produits de base standard. Murata Manufacturing, Samsung Electro-Mechanics, Taiyo Yuden, TDK et Kyocera AVX détenaient collectivement près des deux tiers du chiffre d'affaires selon les données des fabricants de 2024. Murata détenait 31,8 % de la part de chiffre d'affaires mondiale et occupait une position de leader dans les composants à haute capacité pour serveurs d'IA. Sa capacité à fabriquer des couches diélectriques inférieures à 0,6 µm soutient une position forte dans les applications spécialisées. Samsung Electro-Mechanics détenait la deuxième position globale et a utilisé des accords clients à long terme pour sécuriser la demande dans les produits pour serveurs d'IA.

Samsung Electro-Mechanics a annoncé un contrat d'approvisionnement en MLCC de 295,1 milliards KRW, soit 213,8 millions USD, pour les systèmes de serveurs d'IA et de centres de données en juillet 2026. Le contrat couvrait la période du 1er janvier 2027 au 31 décembre 2027 avec un client mondial non divulgué. La société a également annoncé 23 000 milliards KRW, soit 16,67 milliards USD, d'investissement dans ses installations de Sejong et Busan jusqu'en 2040. Ces mouvements soutiennent la production de MLCC à haute valeur ajoutée et la capacité de substrats de boîtiers avancés pour les utilisations dans les serveurs d'IA. Murata a commencé la production en série de 7 produits MLCC automobiles en avril 2026. Taiyo Yuden a commercialisé un MLCC qualifié AEC-Q200 de 220 µF en juin 2026 pour les applications automobiles. Le marché des condensateurs céramiques multicouches (MLCC) récompense ces lancements de produits car les acheteurs automobiles et d'IA ont besoin de composants qualifiés à haute capacité.

Yageo détenait 25 % de la capacité mondiale de MLCC de base. Il peut en bénéficier lorsque les fournisseurs japonais et coréens allouent davantage de production aux composants haut de gamme. Les fournisseurs chinois, notamment Fenghua Advanced Technology et Three-Circle Group, détenaient 10 % du chiffre d'affaires mondial et ont accru leur présence dans les produits X5R de niveau intermédiaire. Leur taux de localisation de qualité automobile est resté inférieur à 5 %, ce qui a limité les gains à court terme dans l'utilisation finale à la croissance la plus rapide. Samsung Electro-Mechanics a également finalisé des plans pour une ligne de substrats semi-conducteurs intégrant des MLCC au Vietnam en avril 2026. Cette initiative cible une couche d'emballage qui connecte plus étroitement la conception des MLCC avec les produits semi-conducteurs. Le marché des condensateurs céramiques multicouches (MLCC) restera défini par les différentes capacités requises pour les pièces standard, la qualification automobile et l'emballage avancé.

Leaders du secteur des condensateurs céramiques multicouches (MLCC)

Murata Manufacturing Co., Ltd.

Samsung Electro-Mechanics Co., Ltd.

Taiyo Yuden Co., Ltd.

Yageo Corporation

TDK Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2026 : Samsung Electro-Mechanics a annoncé un contrat d'approvisionnement en MLCC de 295,1 milliards KRW, soit 213,8 millions USD, pour les systèmes de serveurs d'IA et de centres de données, valable du 1er janvier 2027 au 31 décembre 2027, avec un grand client mondial non divulgué. L'accord a porté les accords à long terme cumulés de la société pour les composants de serveurs d'IA à 2 300 milliards KRW, soit 1,67 milliard USD.

- Juillet 2026 : Samsung Electro-Mechanics a annoncé un investissement total de 23 000 milliards KRW, soit 16,67 milliards USD, dans ses installations de fabrication nationales de Sejong et Busan jusqu'en 2040. L'investissement a établi des lignes mères de MLCC à haute valeur ajoutée et une capacité de substrats de boîtiers avancés pour les applications de serveurs d'IA.

- Juin 2026 : Murata Manufacturing a introduit le GCJ21BD72A225KE02, un MLCC à puce à terminaison souple de 2,2 µF, 100 Vcc dans la taille 0805. Le produit a réduit la surface de montage sur carte de 51 % par rapport aux solutions 1206 précédentes.

- Mai 2026 : Taiyo Yuden a commercialisé le MAASA32MAD7227MP1D71, un MLCC qualifié AEC-Q200 de 220 µF dans la taille 3225, dans son usine de Tamamura. Le produit a plus que doublé la capacité de l'offre précédente de 100 µF de la société dans le même encombrement de boîtier.

- Avril 2026 : Murata Manufacturing a commencé la production en série de 7 MLCC qualifiés AEC-Q200 pour les applications automobiles. Les produits couvraient les circuits de 2,5 à 4 Vcc pour les systèmes d'aide à la conduite avancés et les lignes d'alimentation embarquées à 25 Vcc.

Périmètre du rapport sur le marché mondial des condensateurs céramiques multicouches (MLCC)

Le rapport sur le marché des condensateurs céramiques multicouches (MLCC) est segmenté par type de diélectrique (Classe 1 et Classe 2), taille de boîtier (0201, 0402, 0603, 1005, 1210 et autres tailles de boîtier), tension nominale (basse tension, tension moyenne et haute tension), type de montage (montage en surface, capuchon métallique et connexion radiale), application d'utilisation finale (aérospatiale et défense, automobile, électronique grand public, industrie, dispositifs médicaux, énergie et services publics, télécommunications et autres applications d'utilisation finale) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Les prévisions du marché sont fournies en termes de valeur (USD).

| Classe 1 |

| Classe 2 |

| 0 201 |

| 0 402 |

| 0 603 |

| 1 005 |

| 1 210 |

| Autres tailles de boîtier |

| Basse tension (moins de 500 V) |

| Tension moyenne (500 - 1 000 V) |

| Haute tension (supérieure à 1 000 V) |

| Montage en surface |

| Capuchon métallique |

| Connexion radiale |

| Aérospatiale et défense |

| Automobile |

| Électronique grand public |

| Industrie |

| Dispositifs médicaux |

| Énergie et services publics |

| Télécommunications |

| Reste des applications d'utilisation finale |

| Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Reste du monde |

| Par type de diélectrique | Classe 1 | |

| Classe 2 | ||

| Par taille de boîtier | 0 201 | |

| 0 402 | ||

| 0 603 | ||

| 1 005 | ||

| 1 210 | ||

| Autres tailles de boîtier | ||

| Par tension nominale | Basse tension (moins de 500 V) | |

| Tension moyenne (500 - 1 000 V) | ||

| Haute tension (supérieure à 1 000 V) | ||

| Par type de montage | Montage en surface | |

| Capuchon métallique | ||

| Connexion radiale | ||

| Par application d'utilisation finale | Aérospatiale et défense | |

| Automobile | ||

| Électronique grand public | ||

| Industrie | ||

| Dispositifs médicaux | ||

| Énergie et services publics | ||

| Télécommunications | ||

| Reste des applications d'utilisation finale | ||

| Par géographie | Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Reste du monde | ||

Définition du marché

- MLCC (condensateur céramique multicouche) - Un type de condensateur composé de plusieurs couches de matériau céramique, alternant avec des couches conductrices, utilisé pour le stockage d'énergie et le filtrage dans les circuits électroniques.

- Tension - La tension maximale qu'un condensateur peut supporter en toute sécurité sans subir de claquage ou de défaillance. Elle est généralement exprimée en volts (V).

- Capacité - La mesure de la capacité d'un condensateur à stocker une charge électrique, exprimée en farads (F). Elle détermine la quantité d'énergie pouvant être stockée dans le condensateur.

- Taille de boîtier - Les dimensions physiques d'un MLCC, généralement exprimées en codes ou en millimètres, indiquant sa longueur, sa largeur et sa hauteur.

| Mot-clé | Définition |

|---|---|

| MLCC (condensateur céramique multicouche) | Un type de condensateur composé de plusieurs couches de matériau céramique, alternant avec des couches conductrices, utilisé pour le stockage d'énergie et le filtrage dans les circuits électroniques. |

| Capacité | La mesure de la capacité d'un condensateur à stocker une charge électrique, exprimée en farads (F). Elle détermine la quantité d'énergie pouvant être stockée dans le condensateur. |

| Tension nominale | La tension maximale qu'un condensateur peut supporter en toute sécurité sans subir de claquage ou de défaillance. Elle est généralement exprimée en volts (V). |

| ESR (résistance série équivalente) | La résistance totale d'un condensateur, incluant sa résistance interne et ses résistances parasites. Elle affecte la capacité du condensateur à filtrer le bruit haute fréquence et à maintenir la stabilité dans un circuit. |

| Matériau diélectrique | Le matériau isolant utilisé entre les couches conductrices d'un condensateur. Dans les MLCC, les matériaux diélectriques couramment utilisés comprennent des matériaux céramiques tels que le titanate de baryum et les matériaux ferroélectriques. |

| SMT (technologie de montage en surface) | Une méthode d'assemblage de composants électroniques qui consiste à monter les composants directement sur la surface d'un circuit imprimé (PCB) au lieu du montage traversant. |

| Soudabilité | La capacité d'un composant, tel qu'un MLCC, à former un joint de soudure fiable et durable lorsqu'il est soumis à des processus de soudage. Une bonne soudabilité est cruciale pour un assemblage et un fonctionnement corrects des MLCC sur les PCB. |

| RoHS (restriction des substances dangereuses) | Une directive qui restreint l'utilisation de certains matériaux dangereux, tels que le plomb, le mercure et le cadmium, dans les équipements électriques et électroniques. La conformité à la RoHS est essentielle pour les MLCC automobiles en raison des réglementations environnementales. |

| Taille de boîtier | Les dimensions physiques d'un MLCC, généralement exprimées en codes ou en millimètres, indiquant sa longueur, sa largeur et sa hauteur. |

| Fissuration par flexion | Un phénomène par lequel les MLCC peuvent développer des fissures ou des fractures en raison de contraintes mécaniques causées par la flexion du PCB. La fissuration par flexion peut entraîner des défaillances électriques et doit être évitée lors de l'assemblage et de la manipulation des PCB. |

| Vieillissement | Les MLCC peuvent subir des modifications de leurs propriétés électriques au fil du temps en raison de facteurs tels que la température, l'humidité et la tension appliquée. Le vieillissement désigne l'altération progressive des caractéristiques des MLCC, ce qui peut affecter les performances des circuits électroniques. |

| ASP (prix de vente moyens) | Le prix moyen auquel les MLCC sont vendus sur le marché, exprimé en millions USD. Il reflète le prix moyen par unité. |

| Tension | La différence de potentiel électrique aux bornes d'un MLCC, souvent catégorisée en basse tension, tension moyenne et haute tension, indiquant différents niveaux de tension. |

| Conformité MLCC à la RoHS | La conformité à la directive sur la restriction des substances dangereuses (RoHS), qui restreint l'utilisation de certaines substances dangereuses, telles que le plomb, le mercure, le cadmium et autres, dans la fabrication des MLCC, favorisant la protection de l'environnement et la sécurité. |

| Type de montage | La méthode utilisée pour fixer les MLCC à un circuit imprimé, telle que le montage en surface, le capuchon métallique et la connexion radiale, qui indique les différentes configurations de montage. |

| Type de diélectrique | Le type de matériau diélectrique utilisé dans les MLCC, souvent catégorisé en classe 1 et classe 2, représentant différentes caractéristiques diélectriques et performances. |

| Basse tension | MLCC conçus pour des applications nécessitant des niveaux de tension plus faibles, généralement dans la plage basse tension. |

| Tension moyenne | MLCC conçus pour des applications nécessitant des niveaux de tension modérés, généralement dans la plage intermédiaire des exigences de tension. |

| Haute tension | MLCC conçus pour des applications nécessitant des niveaux de tension plus élevés, généralement dans la plage haute tension. |

| Faible capacité | MLCC avec des valeurs de capacité plus faibles, adaptés aux applications nécessitant un stockage d'énergie plus réduit. |

| Capacité moyenne | MLCC avec des valeurs de capacité modérées, adaptés aux applications nécessitant un stockage d'énergie intermédiaire. |

| Haute capacité | MLCC avec des valeurs de capacité plus élevées, adaptés aux applications nécessitant un stockage d'énergie plus important. |

| Montage en surface | MLCC conçus pour un montage direct en surface sur un circuit imprimé (PCB), permettant une utilisation efficace de l'espace et un assemblage automatisé. |

| Diélectrique de classe 1 | MLCC avec un matériau diélectrique de classe 1, caractérisé par un niveau élevé de stabilité, un faible facteur de dissipation et une faible variation de capacité en fonction de la température. Ils conviennent aux applications nécessitant des valeurs de capacité précises et une stabilité. |

| Diélectrique de classe 2 | MLCC avec un matériau diélectrique de classe 2, caractérisé par une valeur de capacité élevée, une efficacité volumétrique élevée et une stabilité modérée. Ils conviennent aux applications nécessitant des valeurs de capacité plus élevées et moins sensibles aux variations de capacité en fonction de la température. |

| RF (radiofréquence) | Il désigne la plage de fréquences électromagnétiques utilisées dans les communications sans fil et d'autres applications, généralement de 3 kHz à 300 GHz, permettant la transmission et la réception de signaux radio pour divers appareils et systèmes sans fil. |

| Capuchon métallique | Un couvercle métallique protecteur utilisé dans certains MLCC (condensateurs céramiques multicouches) pour améliorer la durabilité et protéger contre des facteurs externes tels que l'humidité et les contraintes mécaniques. |

| Connexion radiale | Une configuration de bornes dans certains MLCC où les connexions électriques s'étendent radialement depuis le corps céramique, facilitant l'insertion et la soudure dans les applications de montage traversant. |

| Stabilité thermique | La capacité des MLCC à maintenir leurs valeurs de capacité et leurs caractéristiques de performance sur une plage de températures, assurant un fonctionnement fiable dans des conditions environnementales variables. |

| Faible ESR (résistance série équivalente) | Les MLCC à faibles valeurs d'ESR présentent une résistance minimale au flux de signaux AC, permettant un transfert d'énergie efficace et des pertes de puissance réduites dans les applications haute fréquence. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les points de données : Dans cette étape, nous avons identifié les points de données clés essentiels pour comprendre le marché des MLCC. Cela comprenait les chiffres de production historiques et actuels, ainsi que les métriques critiques des dispositifs telles que le taux d'attachement, les ventes, le volume de production et le prix de vente moyen. De plus, nous avons estimé les volumes de production futurs et les taux d'attachement pour les MLCC dans chaque catégorie de dispositifs. Les délais de livraison ont également été déterminés, contribuant à la prévision de la dynamique du marché en comprenant le temps nécessaire à la production et à la livraison, améliorant ainsi la précision de nos projections.

- Étape 2 : Identifier les variables clés : Dans cette étape, nous nous sommes concentrés sur l'identification des variables cruciales essentielles à la construction d'un modèle de prévision robuste pour le marché des MLCC. Ces variables comprennent les délais de livraison, les tendances des prix des matières premières utilisées dans la fabrication des MLCC, les données de ventes automobiles, les chiffres de ventes d'électronique grand public et les statistiques de ventes de véhicules électriques. Grâce à un processus itératif, nous avons déterminé les variables nécessaires à une prévision précise du marché et avons procédé au développement du modèle de prévision sur la base de ces variables identifiées.

- Étape 3 : Construire un modèle de marché : Dans cette étape, nous avons utilisé les données de production et les variables clés des tendances du secteur, telles que le prix moyen, le taux d'attachement et les données de production prévisionnelles, pour construire un modèle complet d'estimation du marché. En intégrant ces variables critiques, nous avons développé un cadre robuste pour prévoir avec précision les tendances et la dynamique du marché, facilitant ainsi la prise de décision éclairée dans le paysage du marché des MLCC.

- Étape 4 : Valider et finaliser : Dans cette étape cruciale, tous les chiffres et variables du marché dérivés d'un modèle mathématique interne ont été validés par un vaste réseau d'experts en recherche primaire issus de tous les marchés étudiés. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 5 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateforme d'abonnement