Taille et part du marché des MLCC industriels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.47 Milliards de dollars |

| Taille du Marché (2031) | 2.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.88% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des MLCC industriels par Mordor Intelligence

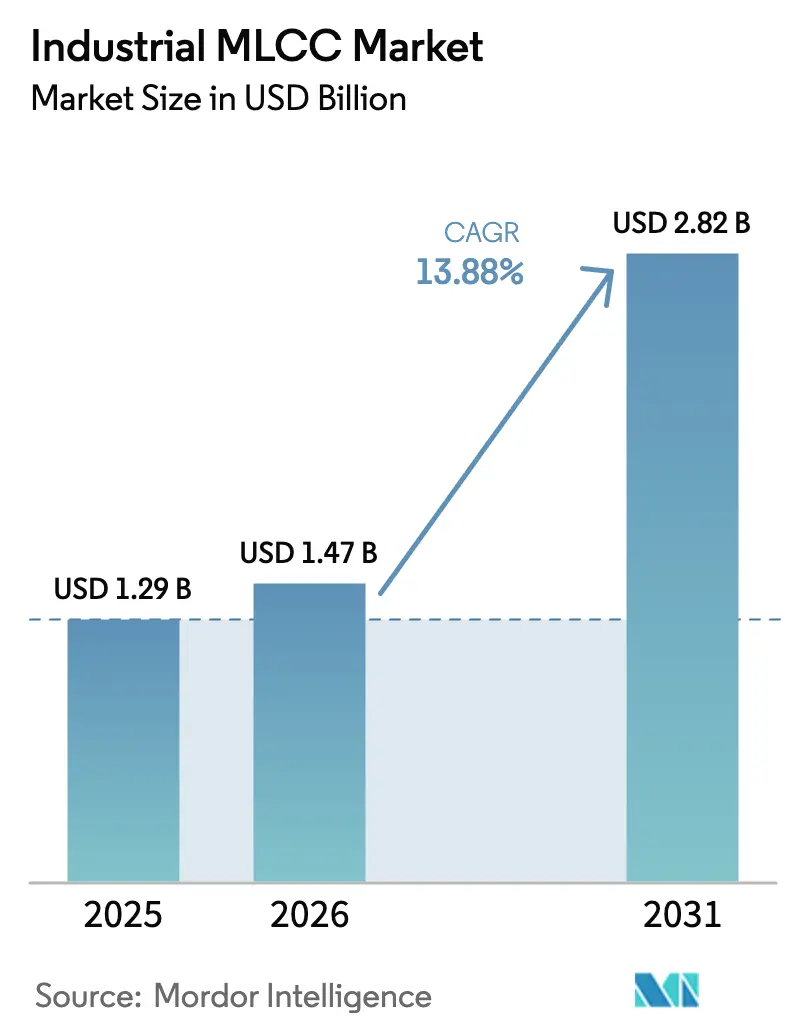

La taille du marché des MLCC industriels devrait passer de 1,29 milliard USD en 2025 à 1,47 milliard USD en 2026, et les prévisions indiquent qu'elle atteindra 2,82 milliards USD d'ici 2031, à un CAGR de 13,88 % sur la période 2026-2031. L'expansion des déploiements de centres de données d'IA, l'accélération des cycles d'automatisation industrielle et les onduleurs d'énergie renouvelable renforcent conjointement la demande de condensateurs céramiques multicouches à haute capacité, capables de tolérer de larges variations de température et de forts courants d'ondulation. Les programmes de relocalisation en Amérique du Nord stimulent la production nationale de composants de Classe 1 à facteur de qualité élevé, adaptés aux rails 0603-100 µF alimentant les clusters GPU de nouvelle génération.[1]Josue Navarro, « Répondre aux besoins énergétiques exigeants des serveurs d'IA grâce à une technologie avancée », Microchip Technology, microchip.com Les fournisseurs de la région Asie-Pacifique protègent leurs avantages d'échelle grâce à des chaînes d'approvisionnement en poudre de nickel et en diélectrique intégrées verticalement, mais leur domination fait face à une concurrence croissante de la part des fabricants américains de procédés au niveau de la tranche qui installent des lignes nano-BME avancées. L'exposition aux matières premières aux chocs des prix du nickel et le nombre limité de créneaux d'essai AEC-Q200 demeurent les deux principaux risques côté offre, tandis que des opportunités premium émergent dans les amortisseurs supérieurs à 1 kV pour onduleurs solaires à SiC et les boîtiers à capuchon métallique robustes pour les articulations de robots collaboratifs.[2]« Exemple de configuration de circuit moteur/onduleur », TDK, tdk.com

Principaux enseignements du rapport

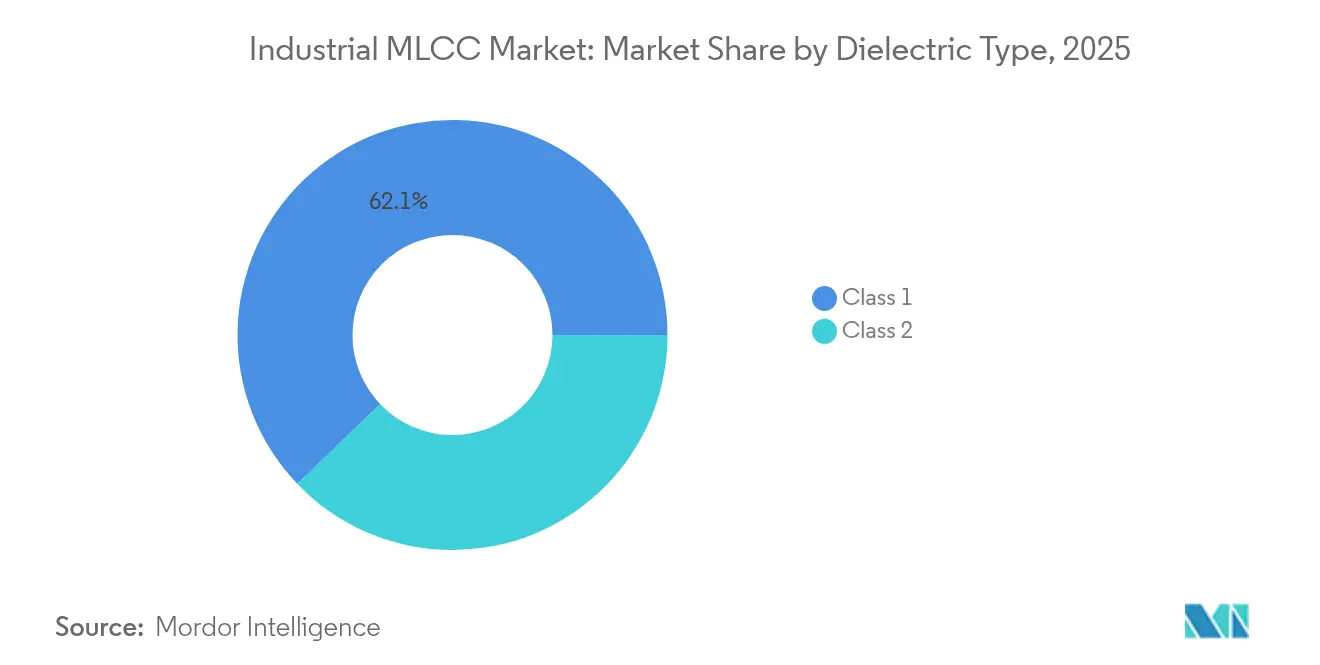

- Par type de diélectrique, les composants de Classe 1 ont représenté 62,15 % de la taille du marché des MLCC industriels en 2025 et progressent à un CAGR de 15,28 % jusqu'en 2031.

- Par taille de boîtier, le boîtier 201 a commandé 55,92 % de la part du marché des MLCC industriels en 2025 ; les boîtiers 402 enregistrent le CAGR projeté le plus élevé à 15,1 % jusqu'en 2031.

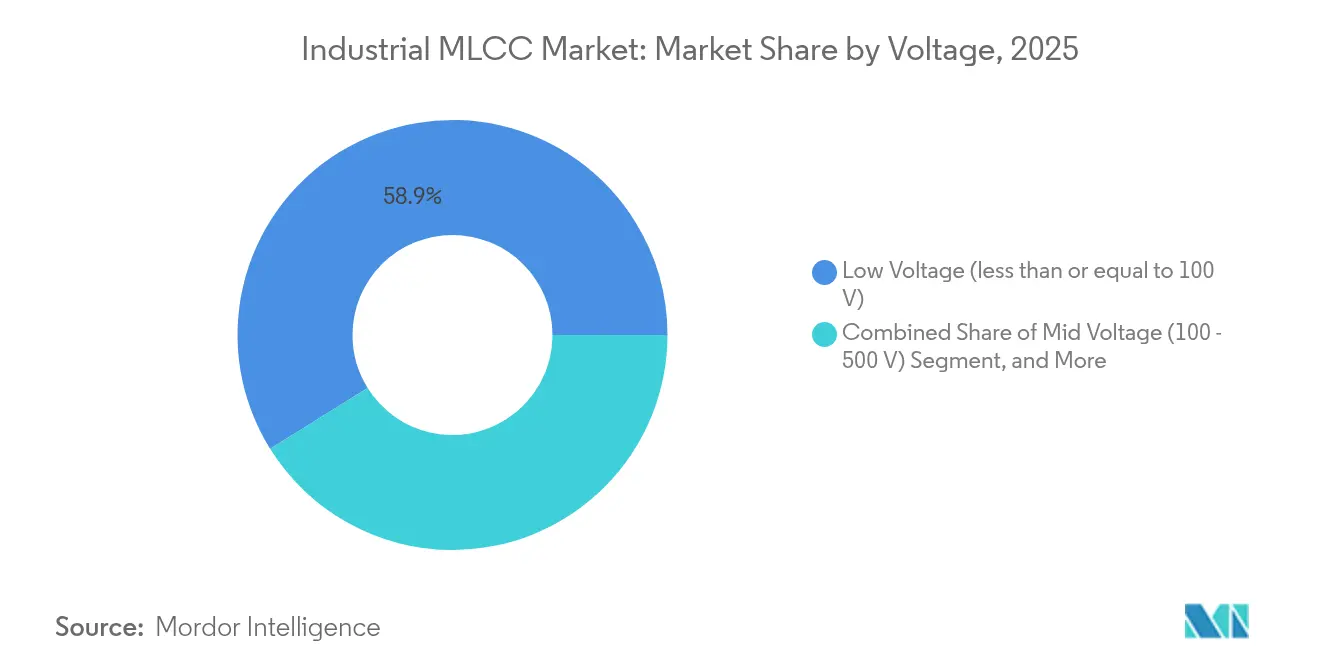

- Par tension nominale, les MLCC inférieurs ou égaux à 100 V ont représenté 58,88 % de la taille du marché des MLCC industriels en 2025 et dominent la croissance à un CAGR de 15,16 %.

- Par type de montage, les unités à montage en surface représentaient 41,12 % de la part du marché des MLCC industriels en 2025 ; les variantes à capuchon métallique ont affiché le CAGR le plus rapide à 14,61 % jusqu'en 2031.

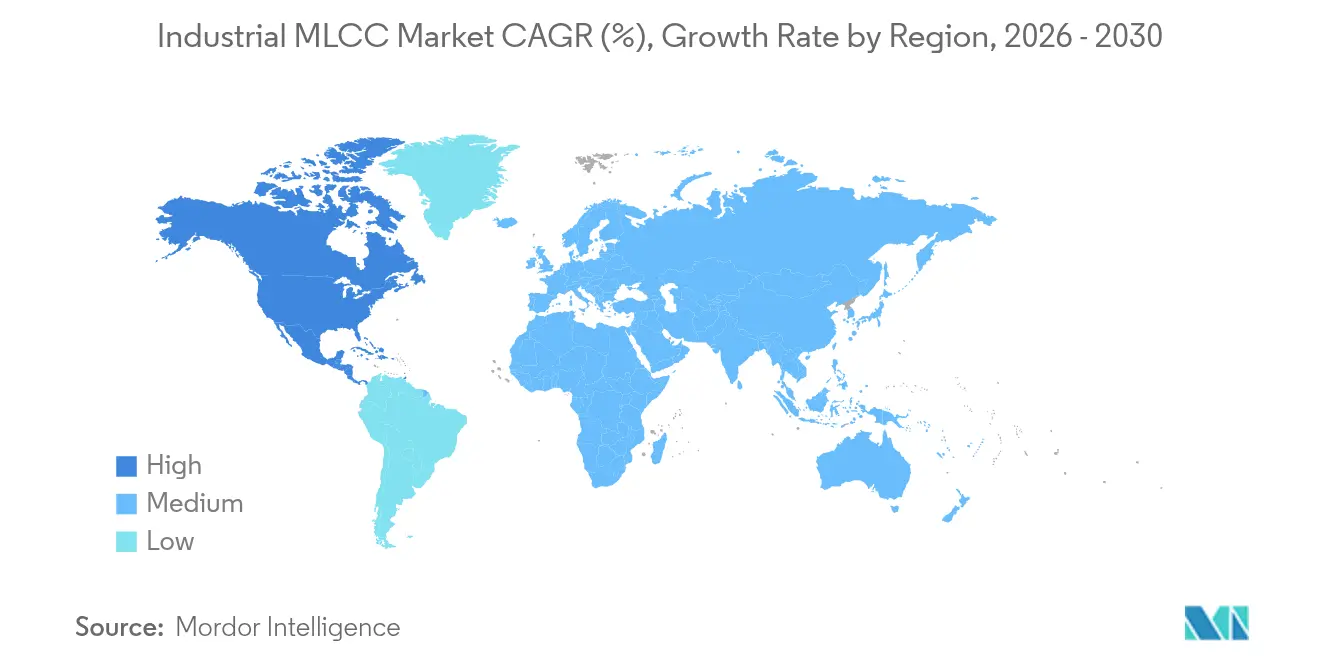

- Par géographie, l'Asie-Pacifique a capturé 57,12 % de la part du marché des MLCC industriels en 2025, tandis que l'Amérique du Nord progresse à un CAGR de 15,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des MLCC industriels

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Relocalisation des lignes MLCC à facteur de qualité élevé | +3.2% | Amérique du Nord et Mexique | Moyen terme (2-4 ans) |

| Miniaturisation des rails d'alimentation des serveurs d'IA | +2.8% | Corridors de centres de données des États-Unis et de la Chine | Court terme (≤ 2 ans) |

| Électrification de la robotique industrielle | +2.1% | Noyau Asie-Pacifique avec extension vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Augmentations rapides de la tension des onduleurs photovoltaïques | +1.9% | Programmes solaires de la Chine, de l'Inde et des États-Unis | Long terme (≥ 4 ans) |

| Réseaux MLCC à trois bornes pour la maintenance | +1.5% | Corridors industriels européens et nord-américains | Long terme (≥ 4 ans) |

| Course aux investissements en diélectriques nano-BME | +1.8% | Fabrication japonaise, résultat sur l'offre mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Relocalisation portée par les capacités des lignes MLCC à facteur de qualité élevé en Amérique du Nord

Les fonderies MLCC nationales augmentent la production de composants de Classe 1 à facteur de qualité élevé afin de réduire les délais de livraison pour les serveurs d'IA qui nécessitent des rails d'alimentation à réponse inférieure à la nanoseconde. Les nouvelles lignes 0603 dotées d'une capacité de 100 µF s'appuient sur des diélectriques nano-BME de précision et sur une inspection visuelle automatisée qui résidaient auparavant presque exclusivement en Asie de l'Est. Les fournisseurs concluent également des partenariats directs avec les opérateurs hyperscale américains, permettant des livraisons en flux tendu qui réduisent les stocks tampons. Les incitations étatiques abaissent les barrières initiales en capital pour les fours de co-cuisson à couche mince, accélérant le déploiement avant 2027. Les fournisseurs d'outillage et de poudre dans la région bénéficient d'une augmentation des commandes de BaTiO₃ séché par atomisation avancé.

Exigences de miniaturisation des rails d'alimentation des serveurs d'IA (composants 0603-100 µF)

Les baies d'accélérateurs d'IA consomment jusqu'à 4 kW par carte, poussant les densités de courant au-delà des limites de découplage traditionnelles 1210. Les ingénieurs spécifient donc des condensateurs 0603 qui délivrent 100 µF avec une capacité stable sous forte polarisation continue afin de maintenir l'impédance cible. Les architectures d'alimentation verticales positionnent les réseaux MLCC directement sous le boîtier GPU, minimisant l'inductance de boucle en dessous de 50 pH. Les fournisseurs gagnent en pouvoir de fixation des prix car les rendements de fabrication pour ces composants denses restent inférieurs à ceux des composants courants de Classe 2. Les anticipations de stocks en amont des grands déploiements de clusters d'IA produisent des pics de demande cycliques qui récompensent les fournisseurs maintenant une capacité tampon.

Électrification de la robotique industrielle et des robots collaboratifs

Les robots collaboratifs intègrent davantage de capteurs par articulation et s'appuient sur des bus distribués à 48 V pour réduire la masse de cuivre, chaque tendance faisant augmenter le nombre de MLCC par unité. Les stations de recharge sans fil haute fréquence pour les véhicules à guidage automatique d'usine nécessitent des condensateurs de compensation nominaux à 80 kHz, introduisant un créneau incrémental pour les composants de Classe 1 à facteur de qualité élevé. Les robots collaboratifs intègrent également des circuits de sécurité avec une tolérance de capacité stricte pour protéger les opérateurs humains, favorisant à nouveau les diélectriques à stabilité thermique. Les fabricants asiatiques de robots spécifient des MLCC à capuchon métallique pour atténuer les contraintes de vibration, renforçant la croissance dans cette classe de boîtier premium. Il en résulte une valeur de nomenclature plus élevée par robot installé.

Augmentations rapides de la tension des onduleurs photovoltaïques nécessitant des amortisseurs MLCC ≥ 1 kV

Les onduleurs solaires à base de SiC commutent désormais à des vitesses qui créent des fronts dv/dt plus abrupts, rendant les amortisseurs céramiques à faible inductance série essentielle pour contrôler le dépassement. Les ingénieurs migrent des condensateurs à film vers des conceptions compactes de type CeraLink et similaires qui combinent des tensions allant jusqu'à 1 kV avec une inductance inférieure à 2 nH. La demande évolue avec les installations photovoltaïques mondiales record, notamment en Inde et aux États-Unis. Les fournisseurs capables d'appliquer des couches diélectriques plus épaisses sans vides sécurisent des gains de conception plus précoces. Les longues durées de vie opérationnelles en environnement sur toiture justifient une tarification premium par rapport aux alternatives électrolytiques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du coût de la poudre de nickel | -2.4% | Mondiale avec une charge plus lourde sur les fonderies asiatiques | Court terme (≤ 2 ans) |

| Délais de livraison de six mois pour les composants à facteur de qualité élevé supérieurs à 500 V | -1.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Capacité de test AEC-Q200 limitée | -1.2% | Maisons de test en Asie et en Europe | Moyen terme (2-4 ans) |

| Litiges de propriété intellectuelle sur le nombre de couches ultraminces | -0.9% | Négociations de licences mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du coût de la poudre de nickel liée à la demande des batteries de véhicules électriques

L'expansion de la cathode en nickel dans les véhicules électriques continue de restreindre la disponibilité du nickel de haute pureté nécessaire pour les électrodes internes des MLCC. Les prix au comptant ont glissé à 15 000-16 000 USD par tonne métrique en 2024, mais restent sujets à des rebonds brusques qui pèsent sur les fabricants de condensateurs disposant de contrats d'approvisionnement à prix fixe. Les petites fonderies sans accords d'approvisionnement à long terme subissent une compression de marge plus importante. Les grands acteurs contrecarrent la volatilité en sécurisant des accords d'achat à terme avec des fondeurs indonésiens et en se diversifiant vers des électrodes dopées au manganèse qui réduisent l'intensité en nickel.

Délais de livraison de six mois pour les MLCC à facteur de qualité élevé supérieurs à 500 V

Les rendements de fabrication pour les piles diélectriques épaisses restent inférieurs à ceux des lignes courantes supérieures à 100 V, rendant la capacité haute tension rare. Associé aux essais obligatoires de rodage et de surtension sous protocoles AEC-Q200, les délais d'approvisionnement peuvent s'étendre à six mois.[3]Panasonic Industrial Devices, « Qu'est-ce que l'AEC-Q200 », panasonic.com Les fabricants d'onduleurs industriels et d'entraînements de traction maintiennent par conséquent des stocks tampons plus importants, augmentant ainsi leurs besoins en fonds de roulement. Les fournisseurs investissant dans des fours à nettoyage plasma et dans l'inspection par rayons X en temps réel visent à réduire de moitié le temps de cycle d'ici 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de diélectrique : la dominance de la Classe 1 permet une stabilité de précision

Les MLCC de Classe 1 ont capturé 62,15 % de la part du marché des MLCC industriels en 2025 et devraient croître à un CAGR de 15,28 %, reflétant leur stabilité thermique et de polarisation continue inégalée. Les oscillateurs industriels, les amortisseurs d'onduleurs et les chaînes d'imagerie médicale spécifient systématiquement des formulations C0G ou NP0 qui limitent la dérive de capacité sur des plages de -55 °C à 125 °C. Les débouchés du marché des MLCC industriels prisent cette prévisibilité, acceptant une efficacité volumétrique moindre par rapport aux composants de Classe 2. Les fabricants tirent parti des diélectriques nano-BME pour augmenter le nombre de couches sans compromettre les pertes diélectriques, permettant aux facteurs de forme 0603 d'atteindre des valeurs auparavant réservées au X7R. Les cycles de cuisson céramique prolongés restent le principal facteur de coût, mais les utilisateurs finaux absorbent volontiers les primes lorsque la disponibilité est critique pour la mission.

Les MLCC de Classe 2 conservent un rôle dans le découplage en masse où la haute densité de capacité prime sur les préoccupations de dérive. Les grades X7R satisfont le stockage d'énergie à large bande adjacent aux FPGA et aux servomoteurs, tandis que la participation Y5V reste limitée aux circuits non précis. Les fournisseurs atténuent la perte de polarisation continue par des structures dopées et des marges plus épaisses entre les couches. L'amélioration continue réduit l'écart de pénalité de capacité, mais la Classe 1 reste l'option préférée pour les circuits de temporisation et de sécurité où une défaillance entraîne de lourdes pénalités d'indisponibilité. En conséquence, les expéditions de Classe 1 surpasseront le marché des MLCC industriels au sens large sur la période de prévision.

Par taille de boîtier : le format 201 équilibre densité et rendements de fabrication

Le boîtier 201 a représenté 55,92 % de la part en 2025, offrant le meilleur compromis entre densité de carte et fiabilité. Ces composants fonctionnent généralement à des tensions inférieures à 100 V, ce qui en fait un élément incontournable dans les modules régulateurs de tension des serveurs d'IA et les cartes de contrôleurs logiques programmables pour l'automatisation industrielle. La taille du marché des MLCC industriels pour les composants 201 devrait suivre la croissance globale du secteur à mesure que les ingénieurs standardisent l'outillage de placement automatique autour de ce format. Les fournisseurs atteignent des rendements plus élevés en réutilisant les profils de pochoir et de refusion établis, maintenant ainsi la compétitivité des coûts.

Les composants 402 croîtront à un CAGR de 15,1 % en tête du secteur. Le format légèrement plus grand permet des piles diélectriques suffisamment épaisses pour atteindre 250 V sans défaillances de terrain, ce qui est critique pour les variateurs industriels qui migrent vers des liaisons de bus continu à 1 500 V. De plus, la résistance thermique s'améliore grâce à une plus grande surface de pad, abaissant les températures des points chauds dans les environnements à forte ondulation. Des avancées telles que le produit de 006003 pouces de Murata illustrent la miniaturisation théorique, mais l'adoption de masse se concentrera probablement sur les tailles matures où les métriques d'inspection optique automatisée sont déjà validées. Ainsi, le format 402 reste l'indicateur de référence pour l'expansion des capacités jusqu'en 2031.

Par tension nominale : la prévalence des basses tensions reflète les tendances de l'alimentation distribuée

Les MLCC inférieurs ou égaux à 100 V représentaient 58,88 % de la part du marché des MLCC industriels en 2025 et devraient croître à un CAGR de 15,16 %, portés par les architectures de bus à 48 V dans les serveurs d'IA et la robotique. Les ingénieurs déploient de nombreux condensateurs de faible valeur proches des convertisseurs de point de charge pour minimiser l'impédance de trajet. Les caractéristiques haute fréquence et les points d'autorésonance supérieurs à 20 MHz font des condensateurs basse tension de classe supérieure des choix idéaux pour la suppression rapide des transitoires. Les composants à tension moyenne, entre 100 V et 500 V, couvrent les variateurs auxiliaires et le conditionnement des capteurs. Les modèles au-dessus de 500 V représentent un domaine de niche, mais rentable, ciblant la traction à SiC et le solaire raccordé au réseau, où moins de fournisseurs qualifiés commandent des prix unitaires jusqu'à cinq fois supérieurs aux niveaux courants.

Les progrès de l'uniformité des électrodes en nickel et l'amincissement des couches diélectriques permettent aux composants 100 V de délivrer une capacité autrefois limitée aux électrolytiques de plus grande taille. Le lancement par Samsung Electro-Mechanics d'un condensateur 100 V 0603 adapté aux systèmes en courant continu à 48 V illustre comment les courbes d'apprentissage de production comblent les écarts volumétriques. Le marché des MLCC industriels reste donc orienté vers les volumes basse tension, même si les lignes haute tension de spécialité bénéficient de marges plus élevées.

Par type de montage : efficacité du montage en surface face à la durabilité du capuchon métallique

Les MLCC à montage en surface ont maintenu 41,12 % de part en 2025, l'assemblage automatisé et les agencements compacts restant la norme du secteur. Le débit de placement automatique et la réduction des parasites maintiennent l'attractivité de la technologie de montage en surface pour les lignes à grand volume. Le marché des MLCC industriels montre néanmoins un glissement distinct vers les formats à capuchon métallique, croissant à un CAGR de 14,61 %, principalement dans les secteurs ferroviaire, des équipements lourds et de la robotique, qui sont confrontés à de fortes vibrations et à des cycles thermiques. Les capuchons métalliques absorbent les contraintes mécaniques et distribuent la chaleur de manière plus uniforme, prolongeant la durée moyenne entre les pannes.

Les sorties radiales persistent pour les reconceptions et les modules haute tension où le montage traversant offre des avantages de ligne de fuite. Malgré les inefficacités de la chaîne d'assemblage, leur part reste stable car les variateurs hérités et les cartes d'onduleurs de secours ne peuvent pas migrer vers le montage en surface sans coûts de reconception. À l'avenir, les cartes hybrides pourront co-localiser des découpleurs à montage en surface avec des amortisseurs à capuchon métallique, permettant aux concepteurs d'optimiser chaque fonction selon les priorités mécaniques et électriques.

Analyse géographique

L'Asie-Pacifique détenait 57,12 % de la part du marché des MLCC industriels en 2025, soutenue par des écosystèmes de lignes de poudre bien établis et des savoir-faire brevetés en matière de cuisson multicouche au Japon, en Corée du Sud et en Chine. La technologie propriétaire de couche de 0,5 µm de Murata permet des rendements de production élevés à des volumes inégalés ailleurs, et ses installations locales de recyclage du nickel réduisent l'exposition aux matières premières. Samsung Electro-Mechanics s'aligne sur le passage des constructeurs automobiles aux sous-systèmes à 48 V, ciblant 760 millions USD de revenus régionaux de MLCC automobiles pour 2025. Les fournisseurs chinois progressent agressivement sur des lignes à faible coût, mais restent en retrait sur la pureté diélectrique requise pour les grades d'exportation de Classe 1.

L'Amérique du Nord devrait enregistrer le CAGR régional le plus élevé à 15,22 % jusqu'en 2031, portée par les déploiements de serveurs d'IA et les incitations fédérales qui subventionnent l'achat d'équipements de fabrication de condensateurs. Les nouvelles usines au Texas et en Arizona atteignent une production précoce en 2026, en se concentrant sur les composants à facteur de qualité élevé inférieurs ou égaux à 0603 qui dépendaient traditionnellement du fret aérien en provenance d'Asie. La collaboration étroite entre les fabricants de condensateurs et les opérateurs hyperscale réduit les cycles de qualification, intégrant les composants locaux dans les conceptions de référence des serveurs dès leur conception. Bien que la dépendance aux importations de matières premières reste élevée, le renouvellement des contrats d'approvisionnement en nickel avec des mineurs canadiens offre une couverture contre les fluctuations de la politique d'exportation indonésienne.

L'Europe maintient une croissance modérée à un chiffre alors que les équipementiers en Allemagne et en Italie imposent des composants de Grade 0 AEC-Q200 pour les chargeurs de mobilité électrique et l'automatisation industrielle. Les objectifs agressifs de neutralité carbone de la région catalysent les installations d'onduleurs d'énergie renouvelable qui nécessitent des amortisseurs supérieurs à 1 kV, un créneau dominé par la série CeraLink de TDK. Les marchés du reste du monde, tels que le Brésil et l'Arabie saoudite, investissent dans des installations solaires et de dessalement, important des réseaux MLCC pour les liaisons de bus continu haute tension. Malgré des volumes de base plus faibles, ces projets élargissent la diversité géographique et accroissent la demande après-vente en stocks de remplacement.

Paysage concurrentiel

Les entreprises japonaises et coréennes dominent le marché des MLCC industriels grâce à une intégration verticale allant de la calcination du BaTiO₃ à l'inspection optique automatisée. Murata s'appuie sur des produits standard à 700 couches et investit 11,2 milliards USD dans l'expansion de son installation aux Philippines, qui ajoute 10 milliards d'unités de capacité annuelle axée sur les applications automobiles et industrielles. TDK augmente la production de CeraLink de 40 % pour exploiter la croissance des onduleurs à SiC, tandis que Samsung Electro-Mechanics cible les condensateurs premium à 48 V qui offrent une marge d'exploitation trois fois supérieure à celle des composants pour smartphones d'entrée de gamme.

Les barrières élevées en capital et en connaissances du marché favorisent une concentration autour de moins de dix fournisseurs mondiaux. Des spécialistes plus petits comme Knowles Precision Devices se taillent des niches dans la défense et le médical, où les cotes qualité-température justifient des prix plus élevés. Les jeunes entreprises occidentales explorent des hybrides polymère-céramique, mais se heurtent à des mines d'exclusivité de propriété intellectuelle autour des procédés de dépôt en couche mince déjà brevetés par les acteurs établis. Le contrôle des matières premières, notamment la poudre d'électrode en nickel, émerge comme un facteur de différenciation majeur ; les acteurs intégrés verticalement amortissent mieux les pics de coûts que leurs rivaux à faible actif.

Les mouvements stratégiques soulignent la recherche de la diversification des risques géographiques et du renforcement des avantages technologiques. Le site philippin de Murata réduit l'exposition au risque sismique japonais, l'usine philippine de Samsung double le débit de la ligne automobile, et le campus de recherche en diélectriques de 200 millions USD de Taiyo Yuden travaille sur des objectifs de couche sous 0,4 µm censés déverrouiller une augmentation de capacité de 30 % d'ici 2028. Les litiges de brevets sur les techniques de comptage de couches s'intensifient, signalant des barrières à l'entrée durables.

Acteurs dominants du secteur des MLCC industriels

Taiyo Yuden Co., Ltd

Walsin Technology Corporation

Yageo Corporation

Murata Manufacturing Co., Ltd.

Samsung Electro-Mechanics Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : Murata Manufacturing a annoncé une expansion de 11,2 milliards USD de son installation MLCC aux Philippines pour développer les lignes à couche mince avancées destinées aux applications automobiles et industrielles.

- Août 2024 : Samsung Electro-Mechanics a achevé l'inspection de son usine aux Philippines, visant un chiffre d'affaires MLCC automobile de 1 billion de won en 2024.

- Juillet 2024 : TDK Corporation a augmenté la capacité de production des condensateurs céramiques CeraLink de 40 % pour servir les onduleurs d'énergie renouvelable et les variateurs d'automatisation.

- Juin 2024 : Murata a lancé un MLCC de 006003 pouces, le plus petit à ce jour, ciblant les rails d'alimentation dans les serveurs d'IA et les capteurs miniaturisés.

Périmètre du rapport mondial sur le marché des MLCC industriels

0 201, 0 402, 0 603, 1 005, 1 210, Autres sont couverts comme segments par taille de boîtier. 600V à 1100V, Moins de 600V, Plus de 1100V sont couverts comme segments par tension. 10 μF à 100 μF, Moins de 10 μF, Plus de 100 μF sont couverts comme segments par capacité. Classe 1, Classe 2 sont couverts comme segments par type de diélectrique. Asie-Pacifique, Europe, Amérique du Nord sont couverts comme segments par région.| Classe 1 |

| Classe 2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| Autres tailles de boîtier |

| Basse tension (inférieure ou égale à 100 V) |

| Tension moyenne (100 – 500 V) |

| Haute tension (supérieure à 500 V) |

| Capuchon métallique |

| Sortie radiale |

| Montage en surface |

| Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Reste du monde |

| Par type de diélectrique | Classe 1 | |

| Classe 2 | ||

| Par taille de boîtier | 201 | |

| 402 | ||

| 603 | ||

| 1005 | ||

| 1210 | ||

| Autres tailles de boîtier | ||

| Par tension | Basse tension (inférieure ou égale à 100 V) | |

| Tension moyenne (100 – 500 V) | ||

| Haute tension (supérieure à 500 V) | ||

| Par type de montage MLCC | Capuchon métallique | |

| Sortie radiale | ||

| Montage en surface | ||

| Par géographie | Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Reste du monde | ||

Définition du marché

- MLCC (condensateur céramique multicouche) - Un type de condensateur composé de plusieurs couches de matériau céramique, alternant avec des couches conductrices, utilisé pour le stockage d'énergie et le filtrage dans les circuits électroniques.

- Tension - La tension maximale qu'un condensateur peut supporter en toute sécurité sans subir de claquage ou de défaillance. Elle est généralement exprimée en volts (V).

- Capacité - La mesure de la capacité d'un condensateur à stocker une charge électrique, exprimée en farads (F). Elle détermine la quantité d'énergie pouvant être stockée dans le condensateur.

- Taille de boîtier - Les dimensions physiques d'un MLCC, généralement exprimées en codes ou en millimètres, indiquant sa longueur, sa largeur et sa hauteur.

| Mot-clé | Définition |

|---|---|

| MLCC (condensateur céramique multicouche) | Un type de condensateur composé de plusieurs couches de matériau céramique, alternant avec des couches conductrices, utilisé pour le stockage d'énergie et le filtrage dans les circuits électroniques. |

| Capacité | La mesure de la capacité d'un condensateur à stocker une charge électrique, exprimée en farads (F). Elle détermine la quantité d'énergie pouvant être stockée dans le condensateur. |

| Tension nominale | La tension maximale qu'un condensateur peut supporter en toute sécurité sans subir de claquage ou de défaillance. Elle est généralement exprimée en volts (V). |

| ESR (résistance série équivalente) | La résistance totale d'un condensateur, incluant sa résistance interne et ses résistances parasites. Elle affecte la capacité du condensateur à filtrer le bruit haute fréquence et à maintenir la stabilité dans un circuit. |

| Matériau diélectrique | Le matériau isolant utilisé entre les couches conductrices d'un condensateur. Dans les MLCC, les matériaux diélectriques couramment utilisés comprennent des matériaux céramiques tels que le titanate de baryum et les matériaux ferroélectriques. |

| SMT (technologie de montage en surface) | Une méthode d'assemblage de composants électroniques qui consiste à monter les composants directement sur la surface d'une carte de circuit imprimé (PCB) plutôt que par montage traversant. |

| Soudabilité | La capacité d'un composant, tel qu'un MLCC, à former une joint de soudure fiable et durable lorsqu'il est soumis à des procédés de soudage. Une bonne soudabilité est essentielle pour un assemblage et un fonctionnement corrects des MLCC sur les PCB. |

| RoHS (restriction des substances dangereuses) | Une directive qui restreint l'utilisation de certains matériaux dangereux, tels que le plomb, le mercure et le cadmium, dans les équipements électriques et électroniques. Le respect de la directive RoHS est essentiel pour les MLCC automobiles en raison des réglementations environnementales. |

| Taille de boîtier | Les dimensions physiques d'un MLCC, généralement exprimées en codes ou en millimètres, indiquant sa longueur, sa largeur et sa hauteur. |

| Fissuration par flexion | Un phénomène par lequel les MLCC peuvent développer des fissures ou des fractures dues aux contraintes mécaniques causées par la flexion de la PCB. La fissuration par flexion peut entraîner des défaillances électriques et doit être évitée lors de l'assemblage et de la manipulation des PCB. |

| Vieillissement | Les MLCC peuvent subir des changements dans leurs propriétés électriques au fil du temps en raison de facteurs tels que la température, l'humidité et la tension appliquée. Le vieillissement désigne l'altération progressive des caractéristiques des MLCC, ce qui peut affecter les performances des circuits électroniques. |

| ASP (prix de vente moyens) | Le prix moyen auquel les MLCC sont vendus sur le marché, exprimé en millions USD. Il reflète le prix moyen par unité. |

| Tension | La différence de potentiel électrique aux bornes d'un MLCC, souvent classée en basse tension, tension moyenne et haute tension, indiquant différents niveaux de tension. |

| Conformité MLCC à la directive RoHS | La conformité à la directive sur la restriction des substances dangereuses (RoHS), qui restreint l'utilisation de certaines substances dangereuses, telles que le plomb, le mercure, le cadmium et d'autres, dans la fabrication des MLCC, favorisant la protection de l'environnement et la sécurité. |

| Type de montage | La méthode utilisée pour fixer les MLCC à une carte de circuit, telle que le montage en surface, le capuchon métallique et la sortie radiale, qui indique les différentes configurations de montage. |

| Type de diélectrique | Le type de matériau diélectrique utilisé dans les MLCC, souvent classé en Classe 1 et Classe 2, représentant différentes caractéristiques et performances diélectriques. |

| Basse tension | MLCC conçus pour des applications nécessitant des niveaux de tension plus faibles, généralement dans la plage basse tension. |

| Tension moyenne | MLCC conçus pour des applications nécessitant des niveaux de tension modérés, généralement dans la plage intermédiaire des exigences de tension. |

| Haute tension | MLCC conçus pour des applications nécessitant des niveaux de tension plus élevés, généralement dans la plage haute tension. |

| Faible capacité | MLCC avec des valeurs de capacité plus faibles, adaptés aux applications nécessitant un stockage d'énergie réduit. |

| Capacité moyenne | MLCC avec des valeurs de capacité modérées, adaptés aux applications nécessitant un stockage d'énergie intermédiaire. |

| Haute capacité | MLCC avec des valeurs de capacité plus élevées, adaptés aux applications nécessitant un stockage d'énergie plus important. |

| Montage en surface | MLCC conçus pour un montage direct en surface sur une carte de circuit imprimé (PCB), permettant une utilisation efficace de l'espace et un assemblage automatisé. |

| Diélectrique de Classe 1 | MLCC avec un matériau diélectrique de Classe 1, caractérisés par un niveau élevé de stabilité, un faible facteur de dissipation et une faible variation de capacité en fonction de la température. Ils sont adaptés aux applications nécessitant des valeurs de capacité précises et une stabilité. |

| Diélectrique de Classe 2 | MLCC avec un matériau diélectrique de Classe 2, caractérisés par une valeur de capacité élevée, une efficacité volumétrique élevée et une stabilité modérée. Ils sont adaptés aux applications nécessitant des valeurs de capacité plus élevées et moins sensibles aux variations de capacité en fonction de la température. |

| RF (radiofréquence) | Elle désigne la plage de fréquences électromagnétiques utilisées dans les communications sans fil et d'autres applications, généralement de 3 kHz à 300 GHz, permettant la transmission et la réception de signaux radio pour divers dispositifs et systèmes sans fil. |

| Capuchon métallique | Un couvercle métallique protecteur utilisé dans certains MLCC (condensateurs céramiques multicouches) pour améliorer la durabilité et protéger contre les facteurs externes tels que l'humidité et les contraintes mécaniques. |

| Sortie radiale | Une configuration de bornes dans certains MLCC où les sorties électriques s'étendent radialement depuis le corps céramique, facilitant l'insertion et la soudure dans les applications de montage traversant. |

| Stabilité en température | La capacité des MLCC à maintenir leurs valeurs de capacité et leurs caractéristiques de performance sur une plage de températures, assurant un fonctionnement fiable dans des conditions environnementales variables. |

| Faible ESR (résistance série équivalente) | Les MLCC à faible ESR présentent une résistance minimale au flux des signaux en courant alternatif, permettant un transfert d'énergie efficace et une réduction des pertes de puissance dans les applications haute fréquence. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les points de données : Dans cette étape, nous avons identifié les points de données clés essentiels à la compréhension du marché des MLCC. Cela comprenait les chiffres de production historiques et actuels, ainsi que les métriques clés des composants telles que le taux de fixation, les ventes, le volume de production et le prix de vente moyen. De plus, nous avons estimé les volumes de production futurs et les taux de fixation des MLCC dans chaque catégorie de composants. Les délais de livraison ont également été déterminés, aidant à prévoir la dynamique du marché en comprenant le temps requis pour la production et la livraison, améliorant ainsi la précision de nos projections.

- Étape 2 : Identifier les variables clés : Dans cette étape, nous nous sommes concentrés sur l'identification des variables cruciales essentielles à la construction d'un modèle de prévision robuste pour le marché des MLCC. Ces variables comprennent les délais de livraison, les tendances des prix des matières premières utilisées dans la fabrication des MLCC, les données de ventes automobiles, les chiffres de ventes d'électronique grand public et les statistiques de ventes de véhicules électriques (VE). Grâce à un processus itératif, nous avons déterminé les variables nécessaires à une prévision précise du marché et avons procédé au développement du modèle de prévision sur la base de ces variables identifiées.

- Étape 3 : Construire un modèle de marché : Dans cette étape, nous avons utilisé les données de production et les variables clés des tendances du secteur, telles que la tarification moyenne, le taux de fixation et les données de production prévisionnelles, pour construire un modèle d'estimation de marché complet. En intégrant ces variables critiques, nous avons développé un cadre robuste pour prévoir avec précision les tendances et la dynamique du marché, facilitant ainsi la prise de décision éclairée dans le paysage du marché des MLCC.

- Étape 4 : Valider et finaliser : Dans cette étape cruciale, tous les chiffres du marché et les variables dérivés par un modèle mathématique interne ont été validés par un vaste réseau d'experts en recherche primaire de tous les marchés étudiés. Les répondants sont sélectionnés à différents niveaux et fonctions pour obtenir une image globale du marché étudié.

- Étape 5 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateforme d'abonnement