Taille et part du marché des MLCC pour véhicules électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

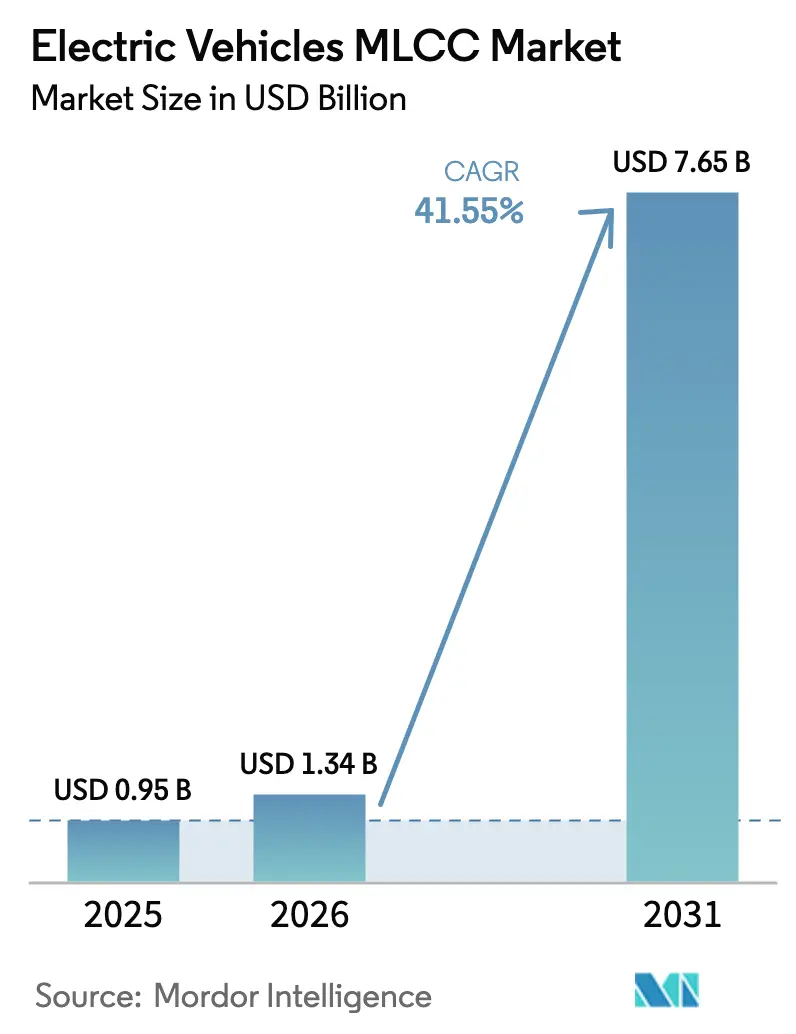

| Taille du Marché (2026) | 1.34 Milliards de dollars |

| Taille du Marché (2031) | 7.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 41.55% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des MLCC pour véhicules électriques par Mordor Intelligence

La taille du marché des MLCC pour véhicules électriques en 2026 est estimée à 1,34 milliard USD, en hausse par rapport à la valeur de 2025 de 0,95 milliard USD, avec des projections pour 2031 indiquant 7,65 milliards USD, soit une croissance à un TCAC de 41,55 % sur la période 2026-2031. L'adoption d'architectures de véhicules à 800 V–1 000 V, la multiplication des capteurs embarqués et le passage aux onduleurs en carbure de silicium (SiC) augmentent le nombre de condensateurs céramiques multicouches (MLCC) par véhicule, tandis que les initiatives de localisation et les constructions de capacité à forte intensité de capital tempèrent les risques d'approvisionnement. Les constructeurs automobiles intègrent de plus en plus des condensateurs de Classe 1 à stabilité thermique pour les zones d'électronique de puissance contraignantes, et les systèmes avancés d'aide à la conduite (ADAS) accélèrent la demande d'empreintes à haute densité de capacité. Par ailleurs, les incitations gouvernementales dans le cadre du CHIPS Act encouragent la production régionale, et des projets pilotes de recyclage pour les packs de batteries en fin de vie émergent comme voie d'approvisionnement en matières premières secondaires. Bien que les fluctuations des prix des matières premières et la demande cyclique des smartphones constituent des vents contraires, la croissance soutenue de la production de xEV et des régimes de qualification plus stricts continuent d'ancrer les perspectives à long terme du marché des MLCC pour véhicules électriques.

Points clés du rapport

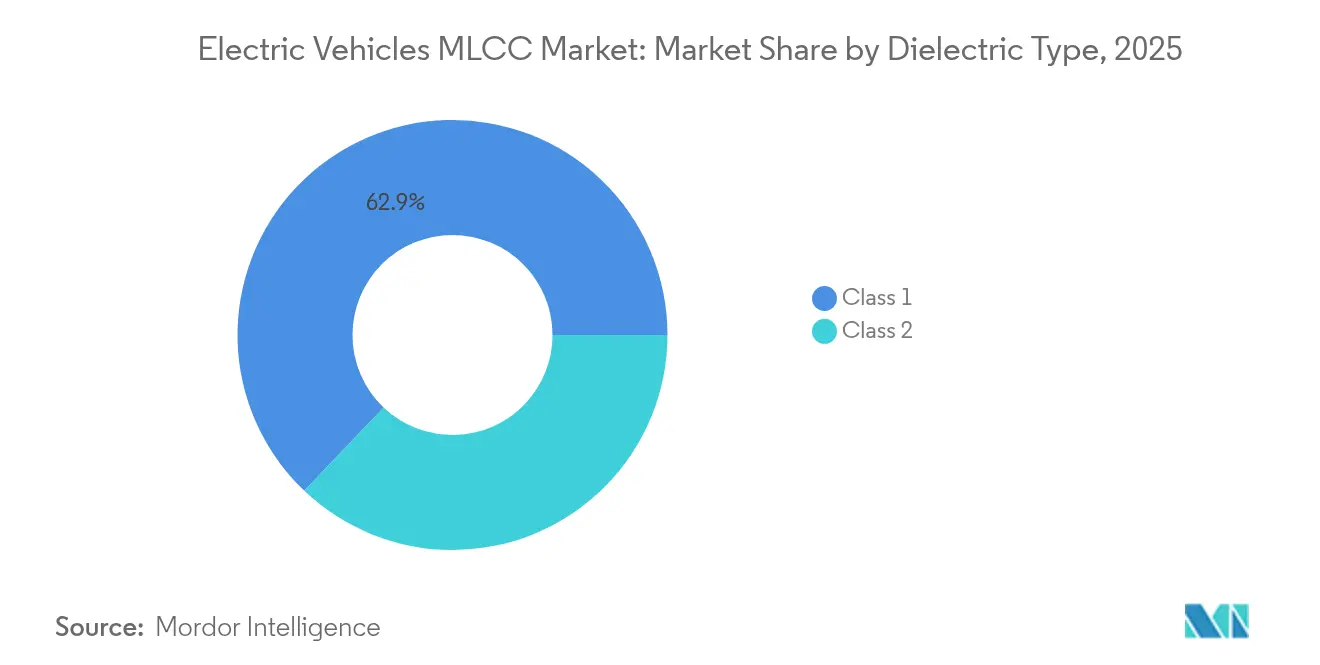

- Par type de diélectrique, les condensateurs de Classe 1 ont dominé avec une part de revenus de 62,90 % en 2025 sur le marché des MLCC pour véhicules électriques ; la Classe 1 devrait également progresser à un TCAC de 43,67 % jusqu'en 2031.

- Par taille de boîtier, le format 201 représentait 55,90 % de la part du marché des MLCC pour véhicules électriques en 2025, tandis que la taille 402 devrait croître à un TCAC de 43,12 % jusqu'en 2031.

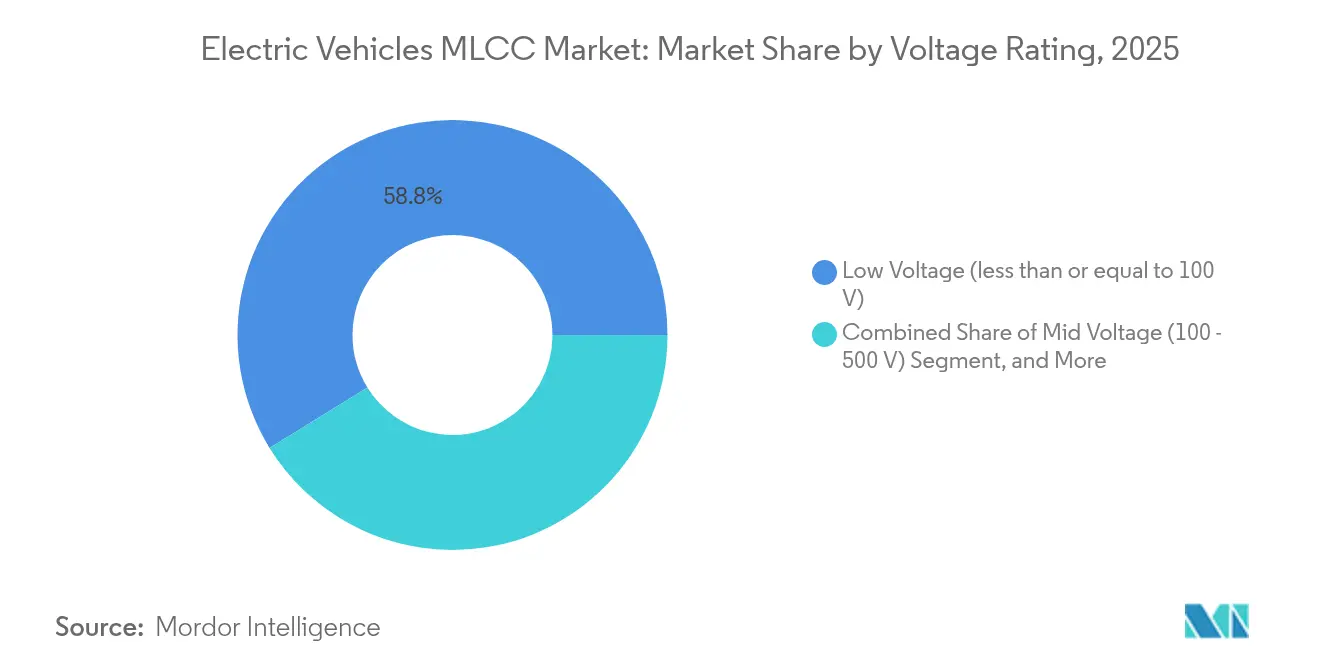

- Par classe de tension, les dispositifs basse tension (inférieure ou égale à 100 V) détenaient une part de 58,80 % de la taille du marché des MLCC pour véhicules électriques en 2025 et sont prêts à se développer à un TCAC de 42,65 % pendant l'horizon de prévision.

- Par style de montage, les dispositifs à montage en surface détenaient 41,10 % de part en 2025 sur le marché des MLCC pour véhicules électriques ; les composants à capuchon métallique devraient enregistrer un TCAC de 42,30 % jusqu'en 2031.

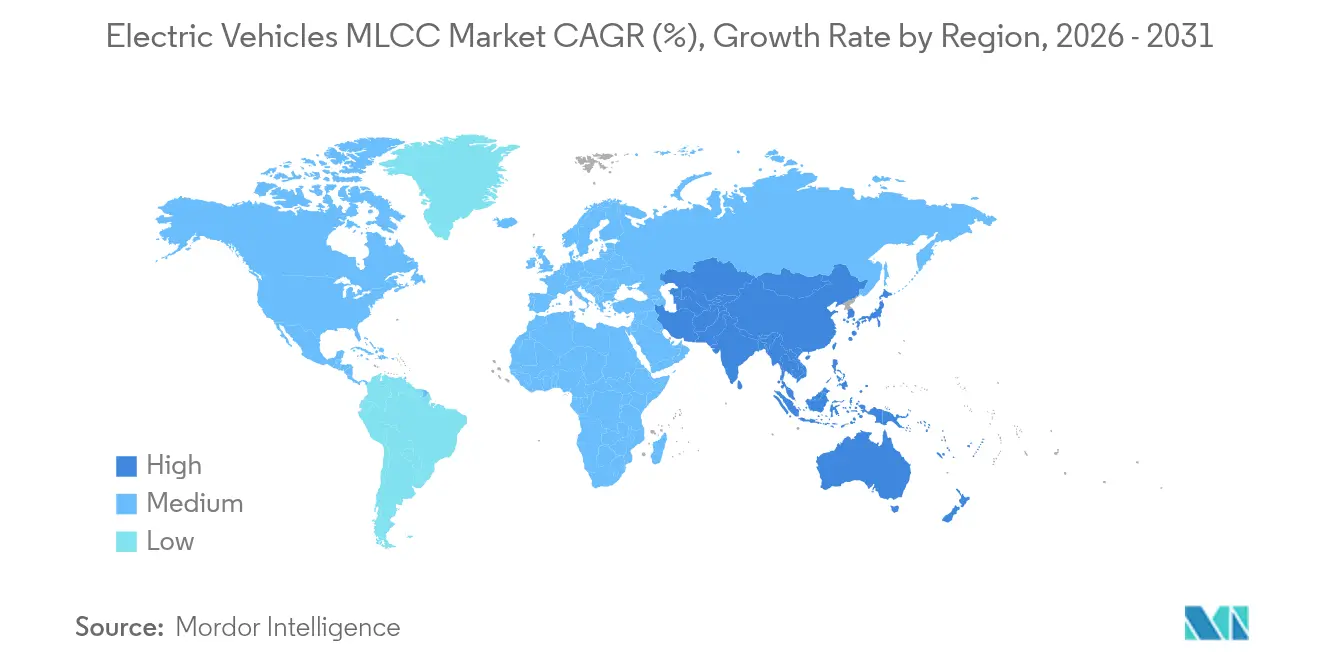

- Par région, l'Amérique du Nord dominait le marché des MLCC pour véhicules électriques avec une part de 56,90 % en 2025, mais la région Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 43,05 % de 2025 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des MLCC pour véhicules électriques

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La montée en puissance des plateformes de tension des groupes motopropulseurs EV stimule la demande de MLCC | +8.2% | Mondial, avec une adoption précoce en Europe et en Chine | Moyen terme (2-4 ans) |

| Intégration de modules ADAS avancés/autonomes nécessitant une haute densité de capacité | +7.1% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Passage aux onduleurs SiC entraînant l'adoption de MLCC de Classe 1 à stabilité thermique | +6.8% | Mondial, porté par les segments EV premium | Moyen terme (2-4 ans) |

| Stratégies de localisation des OEM stimulant les chaînes d'approvisionnement régionales en MLCC | +6.5% | Noyau Asie-Pacifique, débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Course aux dépenses d'investissement par les fabricants de MLCC de premier rang dans des installations spécifiques aux EV | +5.4% | Pôles de fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Recyclage des MLCC issus des packs EV en fin de vie créant des boucles d'approvisionnement secondaires | +4.2% | Europe et Chine, premiers cadres réglementaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La montée en puissance des plateformes de tension des groupes motopropulseurs EV stimule la demande de MLCC

Les constructeurs automobiles migrent de 400 V vers 800 V, voire 1 000 V, afin de réduire les temps de charge rapide et d'améliorer l'efficacité, ce qui accroît en retour les exigences en matière de tension de travail, d'isolation et de fiabilité des condensateurs. Un pack 800 V peut reconstituer 10 à 80 % de l'état de charge en moins de 18 minutes, contre plus de 30 minutes pour les systèmes 400 V, ce qui entraîne l'installation de réseaux de découplage haute tension supplémentaires. TDK associe cette montée en tension à une croissance du volume de composants passifs de 4 à 7 % par an à l'intérieur des véhicules électriques.[1]TDK Corporation, « Rapport intégré 2024 », tdk.com Chaque modèle de véhicule électrique à batterie intègre désormais environ 10 000 MLCC, contre 5 000 unités dans une voiture à moteur à combustion interne. Des tensions système plus élevées intensifient également les seuils de compatibilité électromagnétique, amenant les OEM à spécifier davantage de composants de Classe 1 qui présentent une dérive de capacité minimale sur de larges variations de température. L'objectif de Samsung Electro-Mechanics d'atteindre 1 000 milliards de wons de chiffre d'affaires en MLCC automobiles souligne l'ampleur commerciale de ce changement de demande.

Intégration de modules ADAS avancés/autonomes nécessitant une haute densité de capacité

Les architectures d'autonomie de niveau 3 et supérieur utilisent 20 à 30 capteurs, des LiDAR, des radars et des caméras haute résolution, contre moins de 10 dans les modèles grand public, multipliant les nœuds locaux de filtrage de puissance. Le nombre de condensateurs par module de capteur augmente car chacun nécessite une suppression du bruit à large bande et des temps de réponse à la microseconde. Les recherches indiquent que les MLCC à haute capacité comprise entre 1 µF et 100 µF dominent ces circuits en raison de leur avantage en termes d'encombrement. Les contrôleurs de domaine centralisés amplifient encore davantage la demande, car les unités de calcul sur carte unique peuvent contenir des centaines de condensateurs de découplage pour stabiliser les processeurs de classe gigahertz. Les exigences de sécurité fonctionnelle ISO 26262 imposent des rails d'alimentation redondants, consolidant les augmentations de volume de MLCC dans les sous-systèmes ADAS. À mesure que l'autonomie des véhicules progresse, le marché des MLCC pour véhicules électriques bénéficie d'un vent favorable structurel qui compense la cyclicité de l'électronique grand public.

Passage aux onduleurs SiC entraînant l'adoption de MLCC de Classe 1 à stabilité thermique

Les commutateurs en carbure de silicium fonctionnent à des températures de jonction supérieures à 200 °C et à des fréquences de commutation dépassant 20 kHz, exigeant des MLCC à faibles pertes diélectriques, tolérances serrées et stabilité thermique exceptionnelle. Les condensateurs de Classe 1 NPO/COG présentent des coefficients de température quasi nuls et dominent ainsi ces positions de filtre d'onduleur. TDK a alloué environ 30 % de son programme d'investissement triennal de 700 milliards JPY à l'expansion des lignes de MLCC automobiles haute fiabilité destinées aux niches d'onduleurs SiC. Des fréquences plus élevées permettent des composants passifs de taille réduite, mais des dv/dt élevés exacerbent les interférences électromagnétiques, incitant les concepteurs à augmenter la quantité de MLCC à petit boîtier autour des modules de puissance. Par conséquent, le marché des MLCC pour véhicules électriques bénéficie à la fois de la pénétration croissante du SiC et de spécifications de fiabilité plus strictes.

Stratégies de localisation des OEM stimulant les chaînes d'approvisionnement régionales en MLCC

Les constructeurs automobiles privilégient l'approvisionnement dans un rayon de 500 km pour limiter le risque logistique et s'aligner sur les règles d'origine dans le cadre d'accords commerciaux tels que l'USMCA. Le Département du Commerce des États-Unis a réservé 2 milliards USD de subventions au titre du CHIPS Act pour des usines de circuits imprimés et de composants, créant des incitations à la fabrication nationale de MLCC.[2]Département du Commerce des États-Unis, « Opportunité de financement dans le cadre du CHIPS and Science Act », commerce.gov La nouvelle ligne étendue de Samsung aux Philippines illustre une approche « Chine plus un », au service de la demande nord-américaine tout en restant proche des fournisseurs de poudres céramiques. Les chaînes d'approvisionnement localisées offrent un accès au co-développement, raccourcissent les cycles de qualification et protègent les OEM des droits de douane de l'article 301 sur les condensateurs. Ces facteurs injectent collectivement une hausse incrémentale de 6,5 % dans la prévision du TCAC du marché des MLCC pour véhicules électriques.

Analyse d'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières pour les oxydes de terres rares dans les diélectriques de Classe 2 | +3.8% | Mondial, avec une exposition aiguë en Asie-Pacifique | Court terme (≤ 2 ans) |

| Risque de pénurie de MLCC dû à la collision entre la demande des smartphones et celle des EV | +2.9% | Mondial, affectant particulièrement les pôles d'électronique grand public | Moyen terme (2-4 ans) |

| Cycles de qualification automobile AEC-Q200 stricts retardant les intégrations dans les conceptions | +2.1% | Mondial, avec des délais prolongés en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Défaillances par emballement thermique dans les MLCC haute tension déclenchant des rappels de garantie | +1.4% | Mondial, concentré dans les déploiements de plateformes 800 V et plus | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières pour les oxydes de terres rares dans les diélectriques de Classe 2

Le titanate de baryum et les oxydes dopants représentent jusqu'à 60 % des dépenses de fabrication de MLCC, et les prix au comptant ont connu une flambée lorsque les arrêts miniers ont coïncidé avec les perturbations logistiques liées à la pandémie. Les contrats automobiles fixent généralement les prix à long terme, poussant les fabricants à absorber la volatilité ou à renégocier au risque de perdre des gains de conception. TDK a révélé que les fluctuations des matières premières ont réduit de 24 milliards JPY les bénéfices sur les composants passifs au cours de l'exercice 2024, soulignant la sensibilité aux coûts des intrants. À mesure que les volumes de EV augmentent, la concurrence avec l'électronique grand public pour les matières premières céramiques de haute pureté menace la stabilité des délais de livraison, exerçant un frein de 3,8 % sur la projection du TCAC du marché des MLCC pour véhicules électriques.

Risque de pénurie de MLCC dû à la collision entre la demande des smartphones et celle des EV

Les lancements de smartphones au quatrième trimestre nécessitent de grandes quantités de MLCC à haute capacité, coïncidant avec les pics de production automobile. En raison de marges plus élevées et de fenêtres de qualification plus courtes, les fournisseurs allouent souvent la capacité contrainte en priorité aux fabricants de terminaux mobiles. Les résultats de Murata pour 2025 ont signalé une concurrence par les prix de la part des entrants chinois, même si les expéditions depuis Taïwan sont restées résilientes. Si des cycles similaires se répètent, les lignes automobiles risquent des délais de livraison de 26 à 32 semaines, contre les 12 à 16 semaines habituelles, ce qui retarderait les constructions de EV et réduirait le TCAC prévu du marché des MLCC pour véhicules électriques de 2,9 %.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de diélectrique : les condensateurs de Classe 1 ancrent la fiabilité haute tension

Les produits de Classe 1 représentaient 62,90 % des revenus de 2025, soulignant la dépendance des OEM aux céramiques à stabilité thermique pour les onduleurs SiC et les chargeurs embarqués. La taille du marché des MLCC pour véhicules électriques pour la Classe 1 devrait atteindre 5,24 milliards USD d'ici 2031, reflétant un TCAC robuste de 43,67 %. Une stabilité supérieure du coefficient entre -55 °C et +125 °C protège la capacité dans les applications critiques. Les futures conceptions ciblant des fréquences de commutation supérieures à 1 MHz renforcent la demande de piles NPO/COG à faibles pertes, consolidant les gains de parts de marché à long terme.

La Classe 2 conserve une pertinence de niche là où l'efficacité volumétrique l'emporte sur la dérive thermique, notamment dans les domaines de l'infodivertissement et de l'électronique de carrosserie. Pourtant, sa sensibilité au vieillissement de la capacité et aux effets de polarisation continue limite la pénétration dans les onduleurs de traction. Les cycles de test AEC-Q200 pouvant durer jusqu'à 24 mois favorisent les fournisseurs de Classe 1 en place, préservant les marges malgré la concurrence croissante sur les volumes unitaires. Par conséquent, la domination de la Classe 1 devrait persister à mesure que la pénétration des onduleurs SiC s'élargit, consolidant le leadership du marché des MLCC pour véhicules électriques en matière de formulations haute fiabilité.

Par taille de boîtier : la miniaturisation stimule l'adoption du format 402

L'empreinte 201 détenait 55,90 % de la part de revenus en 2025, bénéficiant de rendements de processus matures et d'une large compatibilité avec le placement automatique. Néanmoins, la taille 402 est prête à faire des progrès significatifs avec un TCAC prévu de 43,12 % jusqu'en 2031, alors que les concepteurs compressent l'électronique autour des packs de batteries. Le leadership de la part de marché des MLCC pour véhicules électriques pourrait se déplacer une fois que le prix du format 402 atteindra la parité avec les empreintes plus grandes dans les dernières années de prévision.

La miniaturisation génère des économies de poids et de surface de carte essentielles aux objectifs d'autonomie des OEM. Elle impose toutefois des tolérances de placement plus serrées, poussant les fournisseurs à affiner la précision de la sérigraphie et de l'alignement multicouche. Des leaders comme Samsung tirent parti de la coulée de rubans diélectriques ultra-minces pour maintenir la tension de claquage tout en réduisant les facteurs de forme. Les dépenses soutenues en R&D sous-tendent donc la migration vers des boîtiers plus petits sans compromis sur la qualité, soutenant l'expansion du marché des MLCC pour véhicules électriques.

Par classe de tension : les dispositifs basse tension restent le moteur de volume

Les MLCC basse tension (inférieure ou égale à 100 V) ont représenté 58,80 % des ventes de 2025 et devraient progresser à un TCAC de 42,65 %. Leur omniprésence couvre l'électronique de carrosserie, l'éclairage et les interfaces utilisateur, se traduisant par les volumes unitaires les plus élevés au sein de la taille du marché des MLCC pour véhicules électriques. La tension moyenne (100-500 V) regagne des parts à mesure que les sous-systèmes 400 V se multiplient, tandis que les composants supérieurs à 500 V, bien que tarifés en premium, restent une tranche plus faible liée aux onduleurs de traction.

La migration des conceptions vers des architectures zonales intègre plusieurs domaines de tension, assurant une largeur continue pour les stocks basse tension même à mesure que les rails haute tension s'étendent. Les fournisseurs se différencient par leur expertise en coordination d'isolation et leurs analyses de taux de défaillance, des facteurs qui influencent les calculs du coût total de possession pour les OEM. À mesure que l'érosion du prix de vente moyen dans les classes basse tension s'accélère, les références à haute tension offrent un allègement des marges, équilibrant la composition des revenus du marché des MLCC pour véhicules électriques.

Par type de montage des MLCC : le format à capuchon métallique gagne du terrain pour les environnements contraignants

Les variantes à montage en surface ont conservé 41,10 % de part en 2025 en raison de leur familiarité avec les lignes automatisées. Les dispositifs à capuchon métallique, bien que représentant une base plus petite, connaîtront une croissance à un TCAC de 42,30 % à mesure que les onduleurs de traction et les boîtiers de jonction de batteries exigent une meilleure résistance aux vibrations. Une fois les volumes mis à l'échelle, la taille du marché des MLCC pour véhicules électriques pour les formats à capuchon métallique pourrait dépasser 1,21 milliard USD d'ici 2031.

Les composants radiaux traversants persistent pour les groupes motopropulseurs hérités, mais font face à un abandon progressif à mesure que les OEM rationalisent l'espace disponible sur les cartes. Ce changement souligne comment les goulets d'étranglement de fiabilité mécanique, plutôt que la pure performance diélectrique, guident de plus en plus le choix des condensateurs. Les fournisseurs intégrant des outils de simulation de conception pour la résistance aux vibrations, associés à une expertise en procédés céramiques, captureront cette niche émergente.

Analyse géographique

L'Amérique du Nord a représenté 56,90 % des revenus de 2025, soutenue par les programmes EV bien établis de Detroit et de la Silicon Valley ainsi que par des incitations fédérales favorisant le contenu domestique. Le développement rapide des réseaux de recharge et les lancements de camions premium augmentent le nombre de condensateurs par véhicule, tandis que le financement du CHIPS Act accélère les propositions de composants passifs nationaux. Bien que les pressions tarifaires aient fait monter les prix des nomenclatures, les stratégies de localisation des OEM atténuent les risques liés aux délais de livraison, stabilisant la demande du marché des MLCC pour véhicules électriques.

L'Asie-Pacifique devrait enregistrer un TCAC remarquable de 43,05 % jusqu'en 2031, alors que les volumes régionaux de xEV s'envolent. L'objectif de Samsung Electro-Mechanics d'atteindre 1 000 milliards de wons de chiffre d'affaires en MLCC automobiles et les ajouts de capacité de TDK au Japon soulignent la gravité productionnelle de la région. La production de véhicules électriques à batterie en Chine, associée à l'expertise coréenne en matériaux céramiques, positionne l'Asie-Pacifique comme le noyau des économies d'échelle. Les démarches de dérisquage telles que les lignes aux Philippines et les essais pilotes en Inde diversifient l'exposition géopolitique tout en préservant la proximité avec les sources de matières premières, favorisant l'expansion du marché des MLCC pour véhicules électriques.

L'Europe, bien qu'en retard sur l'échelle absolue, tire parti de mandats stricts sur les émissions moyennes de CO₂ par flotte pour soutenir la croissance de la demande de condensateurs. La loi sur les matières premières critiques vise à réduire la dépendance aux approvisionnements chinois en titanate de baryum, créant des opportunités d'investissement dans la synthèse locale de poudres et le recyclage. Les transitions des OEM allemands vers des architectures 800 V amplifient l'utilisation de condensateurs haute tension, tandis que la volatilité des prix de l'énergie incite à des reconceptions électroniques axées sur l'efficacité. L'adhésion de la région aux normes ISO 26262 encourage des couches de redondance supplémentaires, augmentant la base du marché des MLCC pour véhicules électriques.

Paysage concurrentiel

Le marché des MLCC pour véhicules électriques présente une concentration modérée : Murata contrôle près de 50 % des expéditions de qualité automobile, et TDK détient 35 à 40 % de part dans certaines catégories de céramiques, formant un duopole qui approche 85 % de l'offre premium.[3]Murata Manufacturing Co., Ltd., « Rapport de valeur Murata 2024 », murata.com Les barrières élevées aux dépenses d'investissement et les cycles AEC-Q200 dépassant 18 mois protègent les acteurs en place. Samsung Electro-Mechanics agit comme un suiveur rapide, développant des lignes avancées de coulée de rubans pour défier le leadership dans les catégories haute tension.

Les axes stratégiques mettent l'accent sur l'intégration verticale. L'usine Honjo de TDK introduira une synthèse propriétaire de poudre diélectrique, réduisant le risque d'approvisionnement externe et facilitant la différenciation par grade. La gestion du « portefeuille de couches » de Murata équilibre la cyclicité des smartphones par rapport au carnet de commandes automobiles, permettant une agilité d'allocation de capacité entre les segments. Les entrants chinois avancent des stratégies de réduction des coûts pour les MLCC d'électronique de carrosserie, mais doivent encore surmonter les perceptions concernant la fiabilité à long terme pour pénétrer les prises d'onduleurs de traction.

Les écosystèmes de partenariats s'élargissent : les OEM co-localisent des ingénieurs dans les usines des fournisseurs pour une validation accélérée des conceptions, tandis que les acteurs de l'électronique de puissance de niveau 1 stipulent des empreintes de condensateurs à double source pour éviter les dépendances à un seul fournisseur. Les consortiums de recyclage, notamment au sein de l'Alliance européenne pour les batteries, incitent à la fois les fournisseurs de céramiques et les constructeurs automobiles à piloter la récupération céramique en boucle fermée, reflétant les thèmes émergents de différenciation par la durabilité au sein du marché des MLCC pour véhicules électriques.

Leaders du secteur des MLCC pour véhicules électriques

Kyocera AVX Components Corporation (Kyocera Corporation)

TDK Corporation

Yageo Corporation

Murata Manufacturing Co., Ltd.

Samsung Electro-Mechanics Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Samsung Electro-Mechanics a étendu sa production de MLCC automobiles aux Philippines pour capitaliser sur la demande régionale USMCA et l'accès en franchise de droits.

- Février 2025 : TDK a signalé un vent contraire de 24 milliards JPY sur les bénéfices des composants passifs dû aux corrections des stocks, mais a réaffirmé ses attentes de rebond pour le second semestre 2025.

- Janvier 2025 : le Département du Commerce des États-Unis a accordé 2 milliards USD au titre du CHIPS Act pour renforcer les écosystèmes domestiques de circuits imprimés et de composants.

- Octobre 2024 : Murata a publié son « Rapport de valeur Murata 2024 », soulignant les MLCC automobiles comme un pilier de croissance central.

Portée du rapport mondial sur le marché des MLCC pour véhicules électriques

0 603, 0 805, 1 206, 1 210, 1 812, Autres sont couverts en tant que segments par taille de boîtier. 50 V à 200 V, Moins de 50 V, Plus de 200 V sont couverts en tant que segments par tension. 10 µF à 1 000 µF, Moins de 10 µF, Plus de 1 000 µF sont couverts en tant que segments par capacitance. Classe 1, Classe 2 sont couverts en tant que segments par type de diélectrique. Asie-Pacifique, Europe, Amérique du Nord sont couverts en tant que segments par région.| Classe 1 |

| Classe 2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| Autres tailles de boîtier |

| Basse tension (inférieure ou égale à 100 V) |

| Tension moyenne (100 – 500 V) |

| Haute tension (supérieure à 500 V) |

| Capuchon métallique |

| Fil radial |

| Montage en surface |

| Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Reste du monde |

| Par type de diélectrique | Classe 1 | |

| Classe 2 | ||

| Par taille de boîtier | 201 | |

| 402 | ||

| 603 | ||

| 1005 | ||

| 1210 | ||

| Autres tailles de boîtier | ||

| Par tension | Basse tension (inférieure ou égale à 100 V) | |

| Tension moyenne (100 – 500 V) | ||

| Haute tension (supérieure à 500 V) | ||

| Par type de montage des MLCC | Capuchon métallique | |

| Fil radial | ||

| Montage en surface | ||

| Par géographie | Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Reste du monde | ||

Définition du marché

- MLCC (condensateur céramique multicouche) - Un type de condensateur composé de plusieurs couches de matériau céramique alternant avec des couches conductrices, utilisé pour le stockage d'énergie et le filtrage dans les circuits électroniques.

- Tension - La tension maximale qu'un condensateur peut supporter en toute sécurité sans subir de claquage ni de défaillance. Elle est généralement exprimée en volts (V).

- Capacitance - La mesure de la capacité d'un condensateur à stocker une charge électrique, exprimée en farads (F). Elle détermine la quantité d'énergie pouvant être stockée dans le condensateur.

- Taille de boîtier - Les dimensions physiques d'un MLCC, généralement exprimées en codes ou en millimètres, indiquant sa longueur, sa largeur et sa hauteur.

| Mot-clé | Définition |

|---|---|

| MLCC (condensateur céramique multicouche) | Un type de condensateur composé de plusieurs couches de matériau céramique alternant avec des couches conductrices, utilisé pour le stockage d'énergie et le filtrage dans les circuits électroniques. |

| Capacitance | La mesure de la capacité d'un condensateur à stocker une charge électrique, exprimée en farads (F). Elle détermine la quantité d'énergie pouvant être stockée dans le condensateur. |

| Classe de tension | La tension maximale qu'un condensateur peut supporter en toute sécurité sans subir de claquage ni de défaillance. Elle est généralement exprimée en volts (V). |

| ESR (résistance série équivalente) | La résistance totale d'un condensateur, incluant sa résistance interne et ses résistances parasites. Elle affecte la capacité du condensateur à filtrer le bruit haute fréquence et à maintenir la stabilité dans un circuit. |

| Matériau diélectrique | Le matériau isolant utilisé entre les couches conductrices d'un condensateur. Dans les MLCC, les matériaux diélectriques couramment utilisés comprennent des matériaux céramiques tels que le titanate de baryum et des matériaux ferroélectriques. |

| SMT (technologie de montage en surface) | Une méthode d'assemblage de composants électroniques qui consiste à monter les composants directement sur la surface d'un circuit imprimé (PCB) au lieu du montage traversant. |

| Soudabilité | La capacité d'un composant, tel qu'un MLCC, à former un joint de soudure fiable et durable lorsqu'il est soumis à des procédés de soudage. Une bonne soudabilité est cruciale pour un assemblage et un fonctionnement corrects des MLCC sur les PCB. |

| RoHS (restriction des substances dangereuses) | Une directive qui restreint l'utilisation de certains matériaux dangereux, tels que le plomb, le mercure et le cadmium, dans les équipements électriques et électroniques. La conformité aux RoHS est essentielle pour les MLCC automobiles en raison des réglementations environnementales. |

| Taille de boîtier | Les dimensions physiques d'un MLCC, généralement exprimées en codes ou en millimètres, indiquant sa longueur, sa largeur et sa hauteur. |

| Fissuration par flexion | Un phénomène par lequel les MLCC peuvent développer des fissures ou des fractures en raison de contraintes mécaniques causées par la flexion ou le courbure du PCB. La fissuration par flexion peut entraîner des défaillances électriques et doit être évitée lors de l'assemblage et de la manipulation du PCB. |

| Vieillissement | Les MLCC peuvent subir des modifications de leurs propriétés électriques au fil du temps en raison de facteurs tels que la température, l'humidité et la tension appliquée. Le vieillissement désigne l'altération progressive des caractéristiques des MLCC, ce qui peut affecter les performances des circuits électroniques. |

| ASP (prix de vente moyen) | Le prix moyen auquel les MLCC sont vendus sur le marché, exprimé en millions USD. Il reflète le prix moyen par unité. |

| Tension | La différence de potentiel électrique aux bornes d'un MLCC, souvent catégorisée en basse tension, tension moyenne et haute tension, indiquant différents niveaux de tension. |

| Conformité RoHS des MLCC | La conformité à la directive sur la restriction des substances dangereuses (RoHS), qui restreint l'utilisation de certaines substances dangereuses, telles que le plomb, le mercure, le cadmium et autres, dans la fabrication des MLCC, favorisant la protection de l'environnement et la sécurité. |

| Type de montage | La méthode utilisée pour fixer les MLCC à une carte de circuit, telle que le montage en surface, le capuchon métallique et le fil radial, indiquant les différentes configurations de montage. |

| Type de diélectrique | Le type de matériau diélectrique utilisé dans les MLCC, souvent catégorisé en Classe 1 et Classe 2, représentant différentes caractéristiques diélectriques et performances. |

| Basse tension | MLCC conçus pour des applications nécessitant des niveaux de tension inférieurs, typiquement dans la plage basse tension. |

| Tension moyenne | MLCC conçus pour des applications nécessitant des niveaux de tension modérés, typiquement dans la plage intermédiaire des exigences de tension. |

| Haute tension | MLCC conçus pour des applications nécessitant des niveaux de tension plus élevés, typiquement dans la plage haute tension. |

| Faible capacitance | MLCC avec des valeurs de capacitance inférieures, adaptés aux applications nécessitant un stockage d'énergie plus faible. |

| Capacitance moyenne | MLCC avec des valeurs de capacitance modérées, adaptés aux applications nécessitant un stockage d'énergie intermédiaire. |

| Forte capacitance | MLCC avec des valeurs de capacitance élevées, adaptés aux applications nécessitant un stockage d'énergie plus important. |

| Montage en surface | MLCC conçus pour un montage direct en surface sur un circuit imprimé (PCB), permettant une utilisation efficace de l'espace et un assemblage automatisé. |

| Diélectrique de Classe 1 | MLCC avec un matériau diélectrique de Classe 1, caractérisé par un haut niveau de stabilité, un faible facteur de dissipation et une faible variation de capacitance en fonction de la température. Ils conviennent aux applications nécessitant des valeurs de capacitance précises et une stabilité. |

| Diélectrique de Classe 2 | MLCC avec un matériau diélectrique de Classe 2, caractérisé par une valeur de capacitance élevée, une haute efficacité volumétrique et une stabilité modérée. Ils conviennent aux applications nécessitant des valeurs de capacitance plus élevées et moins sensibles aux variations de capacitance en fonction de la température. |

| RF (radiofréquence) | Désigne la plage de fréquences électromagnétiques utilisées dans les communications sans fil et d'autres applications, typiquement de 3 kHz à 300 GHz, permettant la transmission et la réception de signaux radio pour divers appareils et systèmes sans fil. |

| Capuchon métallique | Un couvercle métallique protecteur utilisé dans certains MLCC (condensateurs céramiques multicouches) pour améliorer la durabilité et protéger contre des facteurs externes tels que l'humidité et les contraintes mécaniques. |

| Fil radial | Une configuration de borne dans certains MLCC où les fils électriques s'étendent radialement depuis le corps céramique, facilitant l'insertion et la soudure dans les applications de montage traversant. |

| Stabilité thermique | La capacité des MLCC à maintenir leurs valeurs de capacitance et leurs caractéristiques de performance sur une plage de températures, garantissant un fonctionnement fiable dans des conditions environnementales variables. |

| Faible ESR (résistance série équivalente) | Les MLCC avec de faibles valeurs d'ESR présentent une résistance minimale au flux de signaux CA, permettant un transfert d'énergie efficace et des pertes de puissance réduites dans les applications haute fréquence. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des points de données : Dans cette étape, nous avons identifié les points de données clés essentiels à la compréhension du marché des MLCC. Cela comprenait les chiffres de production historiques et actuels, ainsi que les indicateurs critiques des dispositifs tels que le taux d'intégration, les ventes, le volume de production et le prix de vente moyen. De plus, nous avons estimé les volumes de production futurs et les taux d'intégration des MLCC dans chaque catégorie de dispositifs. Les délais de livraison ont également été déterminés, contribuant à la prévision des dynamiques du marché en comprenant le temps nécessaire à la production et à la livraison, améliorant ainsi la précision de nos projections.

- Étape 2 : Identification des variables clés : Dans cette étape, nous nous sommes concentrés sur l'identification des variables cruciales essentielles à la construction d'un modèle de prévision robuste pour le marché des MLCC. Ces variables comprennent les délais de livraison, les tendances des prix des matières premières utilisées dans la fabrication des MLCC, les données de ventes automobiles, les chiffres de ventes d'électronique grand public et les statistiques de ventes de véhicules électriques (EV). Par un processus itératif, nous avons déterminé les variables nécessaires à une prévision précise du marché et avons procédé au développement du modèle de prévision sur la base de ces variables identifiées.

- Étape 3 : Construction d'un modèle de marché : Dans cette étape, nous avons utilisé les données de production et les variables clés de tendances du secteur, telles que le prix moyen, le taux d'intégration et les données de production prévisionnelles, pour construire un modèle complet d'estimation du marché. En intégrant ces variables critiques, nous avons développé un cadre robuste pour prévoir avec précision les tendances et les dynamiques du marché, facilitant ainsi la prise de décision éclairée dans le paysage du marché des MLCC.

- Étape 4 : Validation et finalisation : Dans cette étape cruciale, tous les chiffres et variables du marché dérivés d'un modèle mathématique interne ont été validés par un vaste réseau d'experts en recherche primaire issus de tous les marchés étudiés. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 5 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateforme d'abonnement