Taille et part du marché des MLCC pour les télécommunications

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

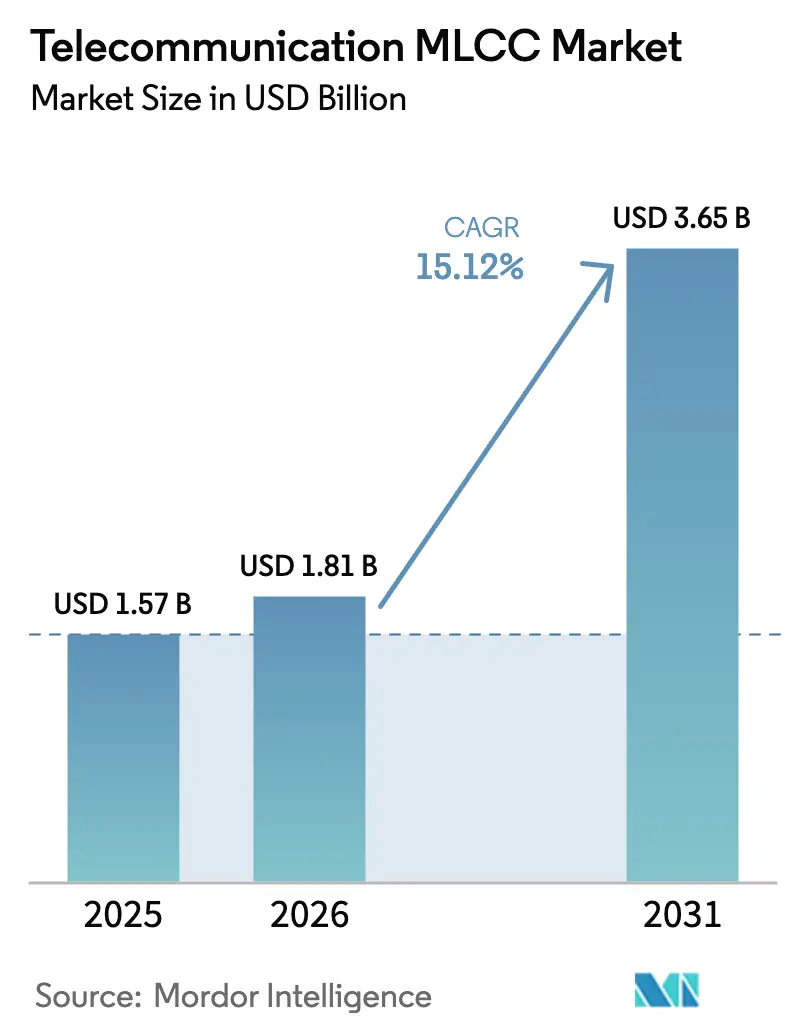

| Taille du Marché (2026) | 1.81 Milliards de dollars |

| Taille du Marché (2031) | 3.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des MLCC pour les télécommunications par Mordor Intelligence

La taille du marché des MLCC pour les télécommunications était évaluée à 1,57 milliard USD en 2025 et devrait croître de 1,81 milliard USD en 2026 pour atteindre 3,65 milliards USD d'ici 2031, à un TCAC de 15,12 % durant la période de prévision (2026-2031). La poursuite des déploiements de macro-cellules 5G, la densité massive des antennes MIMO et l'utilisation croissante de diélectriques céramiques à haute capacitance dans les modules RF frontaux ancrent cette dynamique. Les programmes gouvernementaux de haut débit rural en Australie et aux États-Unis génèrent d'importantes commandes d'équipements d'accès sans fil fixe, chaque unité intégrant en moyenne plus de 20 MLCC. Les diélectriques de Classe 1 dominent la demande car leur stabilité en température maintient les liaisons mmWave dans les tolérances de conception, tandis que la migration vers des boîtiers 402 plus petits témoigne d'une miniaturisation soutenue.[1]Kyocera-AVX, "MLCC offrant la plus haute capacitance du secteur de 47 µF en 0402," kyocera-avx.com L'investissement précoce de l'Amérique du Nord dans la 5G et les programmes de défense façonne la dominance régionale actuelle, mais la proximité de l'Asie-Pacifique avec les usines de fabrication de céramiques la positionne pour les montées en capacité les plus rapides.[2]Murata Manufacturing Co., Ltd., "Actualités de l'entreprise – Général," murata.com L'incertitude tarifaire liée aux intrants en titanate de baryum et à la concentration de la production en Asie de l'Est demeure le principal risque, incitant les équipementiers à pratiquer le double approvisionnement pour assurer la continuité de la chaîne d'approvisionnement.[3]TDK Corporation, "Communiqué de presse," tdk.com

Points clés du rapport

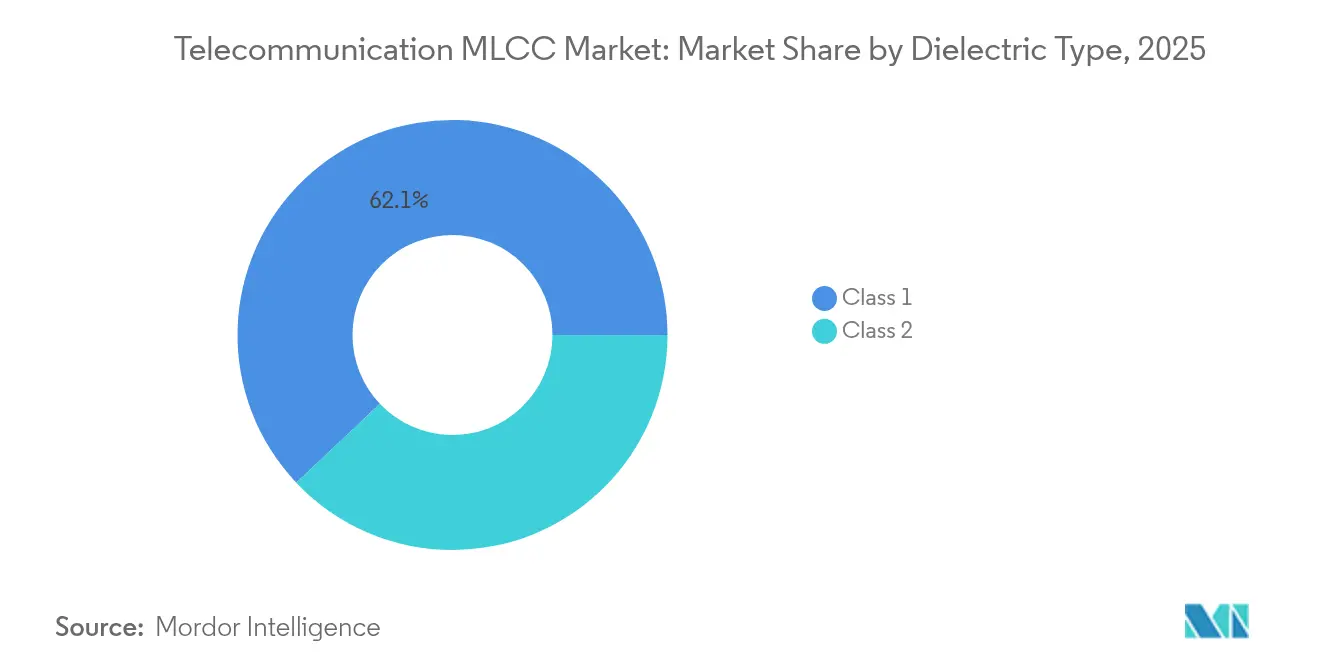

- Par type de diélectrique, les dispositifs de Classe 1 détenaient 62,05 % de la part du marché des MLCC pour les télécommunications en 2025 et progressent à un TCAC de 16,55 % jusqu'en 2031.

- Par taille de boîtier, le format 201 représentait 55,72 % de la taille du marché des MLCC pour les télécommunications en 2025, tandis que le boîtier 402 devrait progresser à un TCAC de 16,4 % d'ici 2031.

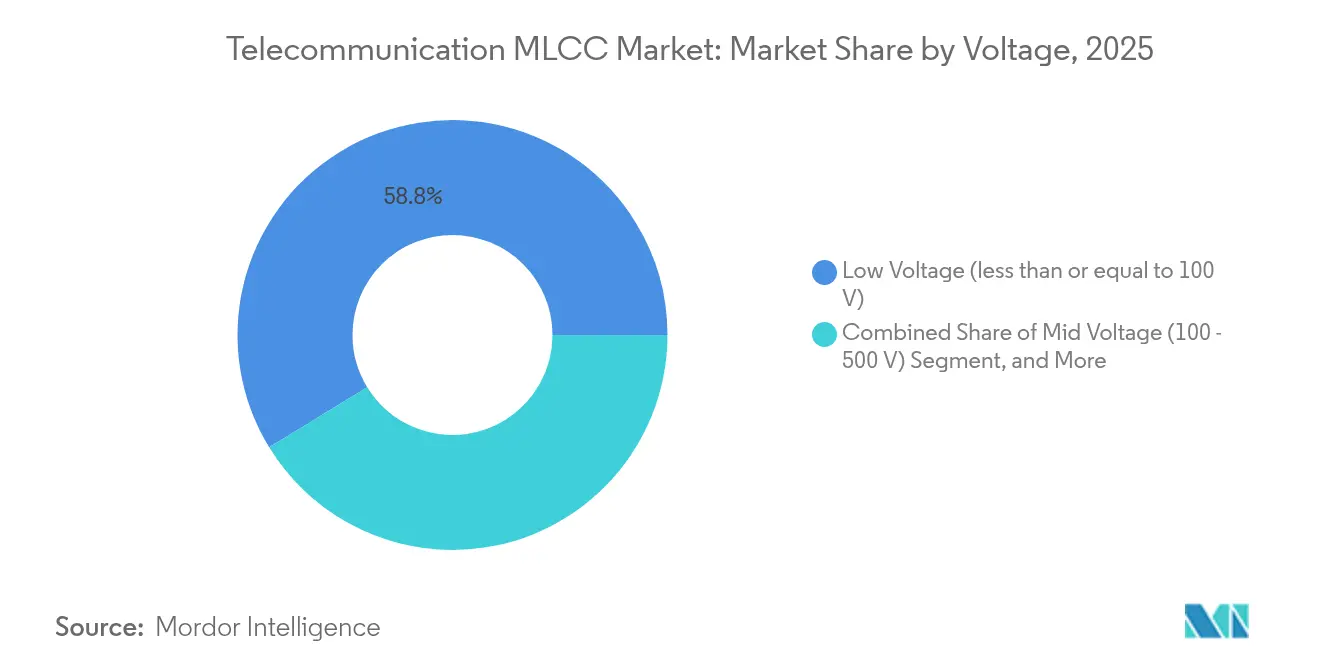

- Par tension, les composants d'une tension inférieure ou égale à 100 V ont capté 58,75 % des revenus en 2025 sur le marché des MLCC pour les télécommunications et devraient croître à un TCAC de 16,22 % jusqu'en 2031.

- Par type de montage, les unités à montage en surface ont généré 41,15 % des ventes en 2025 sur le marché des MLCC pour les télécommunications, tandis que les conceptions à capuchon métallique enregistrent le TCAC le plus rapide à 15,96 % jusqu'en 2031.

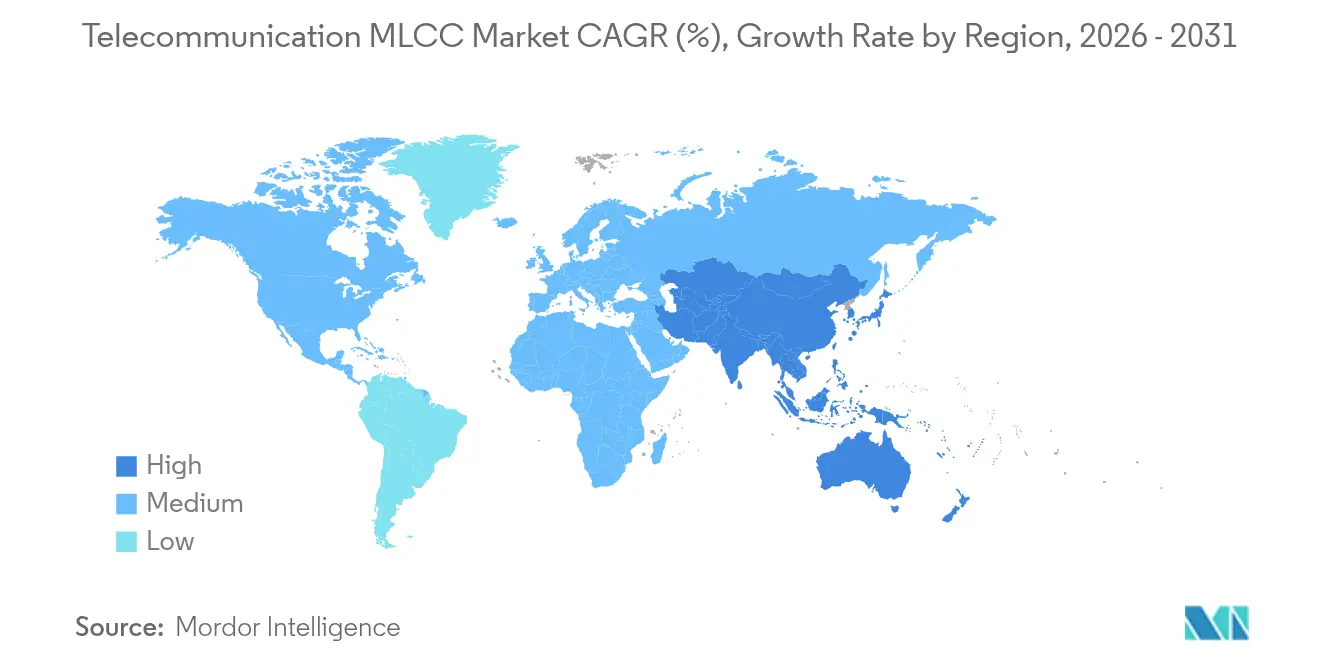

- Par géographie, l'Amérique du Nord représentait 57,05 % des revenus de 2025 sur le marché des MLCC pour les télécommunications, et la région Asie-Pacifique devrait enregistrer un TCAC de 16,66 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des MLCC pour les télécommunications

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des stations de base 5G / MIMO massif | +4.2% | Mondial, avec concentration en Amérique du Nord, en Chine et en Corée du Sud | Moyen terme (2-4 ans) |

| Adoption des MLCC à haute capacitance dans les modules RF frontaux des smartphones | +3.8% | Mondial, porté par les pôles de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance des expéditions d'équipements CPE haut débit et de boîtiers décodeurs | +2.9% | Amérique du Nord, Europe, marchés APAC émergents | Moyen terme (2-4 ans) |

| Expansion des réseaux IoT et LPWAN | +2.1% | Mondial, avec un déploiement précoce dans les centres urbains | Long terme (≥ 4 ans) |

| Diélectriques céramiques avancés permettant la fiabilité mmWave | +1.8% | Amérique du Nord, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Déploiements de haut débit rural subventionnés par les gouvernements / déploiements FWA | +1.6% | Australie, États-Unis, Canada, Europe rurale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des stations de base 5G / MIMO massif

Les mises à niveau des stations de base de la 4G vers le MIMO massif multiplient par huit la demande de MLCC, chaque réseau de 64 à 256 éléments intégrant des chaînes RF discrètes qui s'appuient sur des condensateurs de Classe 1 pour un filtrage invariant en température.[4]Ericsson, "Rapport sur la mobilité – Déploiement 5G MIMO massif," ericsson.com La Chine à elle seule a dépensé plus de 50 milliards USD en infrastructure 5G en 2024, chaque site intégrant jusqu'à 400 MLCC. L'évolution vers des unités radio centralisées concentre les volumes d'approvisionnement, offrant aux fournisseurs des économies liées aux tailles de lots. Des nombres de sites plus élevés amplifient également la contrainte sur la chaîne d'approvisionnement pour les composants adaptés au mmWave, où les pertes diélectriques au-dessus de 24 GHz nécessitent des facteurs de dissipation ultra-faibles. Par conséquent, les fournisseurs disposant de chimies céramiques propriétaires capables de maintenir une dérive de ±30 ppm/°C bénéficient de choix de conception préférentiels.

Adoption des MLCC à haute capacitance dans les modules RF frontaux des smartphones

Les appareils mobiles haut de gamme intègrent désormais 40 % de MLCC supplémentaires par rapport aux modèles sub-6 GHz, car les amplificateurs à suivi d'enveloppe nécessitent des variations de tension rapides sur plusieurs bandes. La sortie du 47 µF en boîtier 0402 de Kyocera-AVX souligne le bond en densité de capacitance, triplant le plafond précédent tout en conservant un profil de hauteur de boîtier 402. La série compatible DDR5 de Samsung illustre la convergence des besoins RF et de mémoire haute vitesse, exigeant un faible ESR et un faible ESL dans un seul dispositif. Ces avancées réduisent l'espace sur la carte, libérant de la place pour des antennes et des capteurs supplémentaires. Les feuilles de route d'intégration anticipent une mise à l'échelle de la capacitance via des couches diélectriques plus minces et un nombre accru d'électrodes empilées, bénéficiant à l'efficacité de distribution d'énergie dans les appareils à contraintes énergétiques.

Croissance des expéditions d'équipements CPE haut débit et de boîtiers décodeurs

Le Plan pour une meilleure connectivité de l'Australie a alloué 2,4 milliards AUD (1,6 milliard USD) au haut débit rural, tandis que le Programme ReConnect des États-Unis a ajouté 1,15 milliard USD de subventions en 2024. Chaque boîtier CPE extérieur déploie 15 à 25 MLCC tolérant de larges variations de température et d'humidité. Les boîtiers décodeurs migrant vers le décodage 8K ajoutent environ 30 % de condensateurs supplémentaires, car des fréquences GPU plus élevées nécessitent un découplage plus rigoureux. Les fournisseurs répondant aux critères de résistance à l'humidité IEC 60068 gagnent du terrain dans les appels d'offres publics stipulant des durées de service pluriannuelles.

Expansion des réseaux IoT et LPWAN

Les terminaux IoT cellulaires devraient dépasser 5,1 milliards d'unités d'ici 2030, chacun intégrant 2 à 8 MLCC, principalement dans des boîtiers 0201 pour les radios NB-IoT et Cat-M1. Les publications des spécifications RedCap entraînent une réduction des coûts de la liste des matériaux, mais l'intégrité RF ne peut pas descendre en dessous des seuils des opérateurs, maintenant les condensateurs céramiques au cœur de la conception. L'IoT industriel impose une fiabilité de qualité automobile, poussant les MLCC qualifiés AEC-Q200 dans les passerelles d'usines intelligentes. Les modes de veille continue à basse tension accentuent le contrôle des courants de fuite, favorisant les chimies de Classe 1 pour leurs valeurs inférieures à 10 nA à température ambiante.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cycles de prix volatils des MLCC | -2.3% | Mondial, avec un impact aigu dans les segments sensibles aux coûts | Court terme (≤ 2 ans) |

| Risque de concentration de la chaîne d'approvisionnement en Asie de l'Est | -1.9% | Chaînes d'approvisionnement mondiales, critiques pour l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Concurrence des condensateurs polymères dans les filtres sub-6 GHz | -1.4% | Mondial, notamment dans les segments grand public et automobile | Moyen terme (2-4 ans) |

| Réglementations environnementales sur le recyclage du titanate de baryum | -0.8% | Europe, Amérique du Nord, avec une influence croissante en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cycles de prix volatils des MLCC

Les fluctuations de prix des condensateurs ont dépassé 300 % lors de la dernière pénurie, perturbant les contrats télécoms à prix fixe. Bien que 2024 ait vu une normalisation, les nouveaux fours céramiques nécessitent jusqu'à 24 mois pour être mis en service, limitant la visibilité à terme. Étant donné que la requalification d'un niveau de MLCC peut retarder la conception d'une radio de six mois, les équipementiers changent rarement de fournisseur en cours de cycle, amplifiant l'exposition. Les prix des électrodes en métaux précieux et les événements géopolitiques, tels que les restrictions à l'exportation de titanate de baryum japonais, ajoutent une volatilité supplémentaire aux budgets d'approvisionnement.

Risque de concentration de la chaîne d'approvisionnement en Asie de l'Est

Environ 75 % du volume mondial de MLCC provient du Japon, de la Corée du Sud et de la Chine. Un tremblement de terre en 2024 dans la préfecture d'Ishikawa au Japon a temporairement fermé plusieurs lignes céramiques, déclenchant des pénuries d'une semaine sur les marchés au comptant. Les équipementiers occidentaux évaluent le double approvisionnement ou la relocalisation à proximité, mais les nouvelles usines en dehors de l'Asie de l'Est nécessitent généralement trois à cinq ans pour atteindre la parité de rendement et nécessitent souvent une technologie de poudre sous licence. L'incertitude croissante en matière de politique commerciale concernant les équipements de communication avancés approfondit cette vulnérabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de diélectrique : la domination de la Classe 1 stimule l'adoption du mmWave

Les dispositifs de Classe 1 représentaient 62,05 % des revenus de 2025, reflétant les exigences strictes de stabilité de phase dans les unités radio des stations de base. Cette part s'élargit à mesure que la taille du marché des MLCC pour les télécommunications pour les composants de Classe 1 progresse à un TCAC de 16,55 % jusqu'en 2031. Ces condensateurs maintiennent la capacitance dans ±30 ppm/°C, même lorsque les cycles de fonctionnement dépassent 85 °C, assurant l'alignement de phase du signal dans les réseaux 64T64R. Des facteurs Q supérieurs à 1 000 rendent également la Classe 1 indispensable dans les filtres de bord de bande et les tés de polarisation PA fonctionnant près de 28 GHz. Les essais 6G émergents dépassant 40 GHz renforcent leur trajectoire, les mélanges NPO dopés aux terres rares maintenant de faibles tangentes de perte. Les investissements en outillage pour les rubans diélectriques ultra-minces permettent aux fournisseurs d'associer stabilité et efficacité volumétrique respectable, atténuant les objections historiques liées aux coûts.

Les composants de Classe 2, X7R et X5R, restent essentiels pour le stockage d'énergie en vrac et la suppression des interférences électromagnétiques. Leurs valeurs k plus élevées offrent plus de 10 µF dans un boîtier 402, une capacité que la Classe 1 ne peut égaler. Des empilements hybrides colocalisés Classe 1 au-dessus des couches Classe 2 dans un seul corps ont commencé à être échantillonnés, ciblant les radios à petites cellules qui jonglent entre précision RF et contraintes de taille. À plus long terme, les normes de durabilité IEC 60068 et les tests de résistance à l'humidité en extérieur pourraient faire basculer certains volumes de Classe 2 vers des hybrides polymères ; cependant, la demande globale du marché des MLCC pour les télécommunications conserve une hiérarchie diélectrique à deux niveaux, fondée sur des compromis coût-performance.

Par taille de boîtier : la miniaturisation accélère la croissance du 402

Le format 201 contrôlait 55,72 % des expéditions de 2025 en raison de la présence de lignes SMT établies dans les équipements CPE et les cartes de smartphones de milieu de gamme. Néanmoins, la taille du marché des MLCC pour les télécommunications pour les composants 402 devrait afficher un TCAC de 16,4 % alors que les concepteurs recherchent des économies de surface sur les cartes. La réalisation du 47 µF en boîtier 402 de Kyocera-AVX valide l'avantage du coût par capacitance, doublant effectivement la densité d'énergie par rapport aux unités 603 de la génération précédente. Des tolérances de placement plus serrées réalisables avec les têtes de pose modernes réduisent le risque de déséquilibre à la cuisson (tombstoning), autrefois un frein à l'adoption du 402.

Les boîtiers 603 et 805 plus grands restent présents dans les nœuds haute tension et les modules de suppression des surtensions dues à la foudre, segments peu susceptibles de se miniaturiser jusqu'à ce que les étages de puissance GaN trouvent une utilisation commerciale plus large. Les boîtiers radiaux ou 1210 trouvent leur place dans les amplificateurs en tête de tour où les distances de fuite priment sur les économies de carte. Simultanément, les recherches sur la technologie MLCC embarquée, des puces laminées à l'intérieur du PCB, menacent de redéfinir entièrement la taxonomie des tailles de boîtier externes, bien que la production en volume reste au stade de la preuve de concept.

Par tension nominale : les unités sub-100 V mènent la poussée vers l'efficacité

Les MLCC basse tension (inférieure ou égale à 100 V) ont généré 58,75 % des recettes de 2025 et devraient progresser à un TCAC de 16,22 %. La réduction des tensions des nœuds semiconducteurs invite à des rails d'alimentation correspondants, de sorte que les condensateurs de découplage voient leur tension nominale diminuer proportionnellement. Les PA à suivi d'enveloppe basculent entre des alimentations de 0,8 V et 3,4 V en quelques microsecondes, nécessitant des condensateurs céramiques qui maintiennent la capacitance lors de transitoires brusques. Leur faible épaisseur diélectrique accélère le débit de frittage, renforçant la compétitivité des coûts.

Les composants de bande moyenne (100–500 V) restent pertinents dans les circuits de correction du facteur de puissance et de polarisation de grille des PA. Ils s'appuient sur des empilements diélectriques plus épais et des électrodes argent-palladium, ce qui gonfle les prix de vente moyens. Les dispositifs haute tension (supérieure à 500 V) restent de niche, mais les convertisseurs DC-DC GaN dans les têtes radio ont commencé à spécifier des MLCC 600 V pour l'atténuation des transitoires, laissant entrevoir une demande incrémentielle. Au fil du temps, la part de marché des MLCC pour les télécommunications pour les gammes basse tension augmentera à mesure que les circuits intégrés de gestion d'alimentation intégrés se généraliseront.

Par type de montage des MLCC : les unités à capuchon métallique trouvent des niches de fiabilité

Les variantes à montage en surface ont produit 41,15 % des revenus de 2025 et maintiennent leur statut de référence pour le rendement d'assemblage automatisé. Néanmoins, les conceptions à capuchon métallique sécurisent un TCAC de 15,96 %, résolvant les fissures induites par les vibrations dans les radios en tête de tour soumises à la flexion due aux charges de vent. Leurs capuchons en cuivre dissipent les points chauds thermiques, augmentant la marge de gestion de la puissance, essentielle pour les rails de polarisation PA qui dissipent des dizaines de watts.

Les configurations à connexion radiale persistent dans les déploiements de remplacement et les stocks de maintenance, car la soudure par trous traversants permet aux techniciens de terrain de remplacer un seul composant défaillant sans reprise à l'air chaud. L'avantage coût du montage en surface en fait la solution par défaut, mais les boîtiers hybrides, où des capuchons métalliques sont soudés au laser sur un corps SMT, émergent comme une architecture combinant le meilleur des deux mondes. Au fil du temps, les discussions au sein du secteur des MLCC pour les télécommunications pourraient se concentrer sur la capacité de ces hybrides à atteindre les critères de fatigue IPC 9701 aux coûts unitaires de l'électronique grand public.

Analyse géographique

L'Amérique du Nord représentait 57,05 % des revenus de 2025, soutenue par plus de 100 milliards USD d'engagements en dépenses d'investissement 5G et des cycles de renouvellement de radios de défense stipulant une fiabilité de -55 °C à +125 °C. La région bénéficie également des incitations « Buy American » orientant les constructeurs d'équipements CPE haut débit rural vers l'approvisionnement domestique. Les usines de semi-conducteurs américaines collaborent avec les fournisseurs de MLCC sur les fréquences 6G supérieures à 90 GHz, ouvrant potentiellement la voie à une chaîne d'approvisionnement localisée pour les diélectriques de pointe.

L'Asie-Pacifique est en passe d'enregistrer un TCAC de 16,66 %, le plus rapide au monde, grâce aux usines de smartphones, de stations de base et de composants passifs co-localisées. La densification 5G en cours en Chine absorbe des volumes importants sur le marché intérieur, tandis que les usines de mémoire en Corée du Sud tirent parti des avantages de l'approvisionnement croisé en poudres céramiques. Les producteurs japonais maintiennent leur leadership technologique, investissant dans la R&D pour développer des compositions dopées aux terres rares qui maintiennent des facteurs Q élevés aux fréquences mmWave. Les gouvernements régionaux offrent des remises fiscales pour les nouveaux fours, réduisant les délais de retour sur investissement et encourageant de nouvelles capacités de production.

L'Europe maintient une croissance modérée alimentée par l'automatisation industrielle et l'infrastructure de recharge pour véhicules électriques, bien qu'avec une part de marché des MLCC pour les télécommunications plus faible en raison de la production locale limitée. Les directives strictes REACH et RoHS poussent les équipementiers européens à spécifier des liants diélectriques sans halogène, affectant les obstacles à la qualification des fournisseurs. L'Acte européen sur les semi-conducteurs aspire à créer des usines de condensateurs domestiques, mais la forte intensité capitalistique et les complexités de licence suggèrent un calendrier progressif. Néanmoins, les centres de conception européens influencent les fiches de spécifications mondiales, notamment pour les variantes de qualité automobile qui sont ensuite transférées aux références télécoms.

Paysage concurrentiel

Murata, Samsung Electro-Mechanics et TDK contrôlent ensemble près de 60 % de la capacité mondiale, tirant parti des économies d'échelle de la synthèse des poudres jusqu'au placage. Leurs opérations verticalement intégrées raccourcissent les boucles de rétroaction en R&D, leur permettant d'introduire des offres de Classe 1 spécialisées des mois avant leurs concurrents plus petits. Les coûts d'entrée élevés, souvent 400 millions USD par groupe de fours, et les fenêtres de qualification clients de 18 mois dissuadent les nouveaux entrants, cimentant une structure de marché oligopolistique pour les MLCC pour les télécommunications.

Les fournisseurs de niveau intermédiaire, tels que Kyocera-AVX et Yageo, se différencient par une ingénierie spécifique aux applications, en co-concevant des filtres et des réseaux de découplage avec les équipementiers. Le produit record de Kyocera-AVX, le 47 µF en boîtier 0402, illustre comment l'innovation de procédé peut sécuriser des positions sur les cartes sans leadership en volume. L'acquisition en cours de Shibaura Electronics par Yageo signale une volonté de regrouper capteurs et composants passifs, élargissant son attrait auprès des fabricants d'équipements télécoms cherchant à intégrer la surveillance thermique.

Les prix restent volatils car un petit nombre d'usines détermine l'offre. Les extensions de délais de livraison encouragent les doubles commandes, exagérant les signaux de demande et provoquant des pics de prix à court terme. Pour se couvrir, les grands équipementiers adoptent des cadres de double approvisionnement et des réservations de capacité prépayées. Parallèlement, certains clients orientés vers la défense constituent des stocks de sécurité de deux ans, soutenant des maisons céramiques de niche qui se concentrent sur des séries à faible volume ultra-robustifiées.

Leaders du secteur des MLCC pour les télécommunications

Taiyo Yuden Co., Ltd

Walsin Technology Corporation

Yageo Corporation

Murata Manufacturing Co., Ltd.

Samsung Electro-Mechanics Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Kyocera-AVX a dévoilé le premier MLCC de 47 µF en boîtier 0402, triplant la densité de capacitance pour les radios 5G à espace contraint.

- Janvier 2025 : Yageo Corporation a reçu l'autorisation définitive du METI pour son acquisition de Shibaura Electronics d'une valeur de 94,55 milliards JPY, élargissant son portefeuille de capteurs et de MLCC.

- Octobre 2024 : TDK a confirmé un programme pluriannuel d'expansion des capacités axé sur des lignes MLCC avancées pour les applications mmWave et automobile.

- Octobre 2024 : Murata a rapporté des bénéfices supérieurs aux prévisions, attribuant cette croissance à une demande robuste de MLCC pour les stations de base 5G.

Portée du rapport sur le marché mondial des MLCC pour les télécommunications

Les stations de base, les boîtiers décodeurs et autres sont couverts comme segments par type de dispositif. Les boîtiers 0 201, 0 402, 0 603, 1 005, 1 210 et autres sont couverts comme segments par taille de boîtier. Les plages 50V à 200V, moins de 50V et plus de 200V sont couvertes comme segments par tension. Les plages 10 µF à 100 µF, moins de 10 µF et plus de 100 µF sont couvertes comme segments par capacitance. La Classe 1 et la Classe 2 sont couvertes comme segments par type de diélectrique. L'Asie-Pacifique, l'Europe et l'Amérique du Nord sont couverts comme segments par région.| Classe 1 |

| Classe 2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| Autres tailles de boîtier |

| Basse tension (inférieure ou égale à 100 V) |

| Tension moyenne (100 – 500 V) |

| Haute tension (supérieure à 500 V) |

| Capuchon métallique |

| Connexion radiale |

| Montage en surface |

| Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Reste du monde |

| Par type de diélectrique | Classe 1 | |

| Classe 2 | ||

| Par taille de boîtier | 201 | |

| 402 | ||

| 603 | ||

| 1005 | ||

| 1210 | ||

| Autres tailles de boîtier | ||

| Par tension | Basse tension (inférieure ou égale à 100 V) | |

| Tension moyenne (100 – 500 V) | ||

| Haute tension (supérieure à 500 V) | ||

| Par type de montage des MLCC | Capuchon métallique | |

| Connexion radiale | ||

| Montage en surface | ||

| Par géographie | Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Reste du monde | ||

Définition du marché

- MLCC (Condensateur céramique multicouche) - Un type de condensateur constitué de plusieurs couches de matériau céramique, alternées avec des couches conductrices, utilisé pour le stockage d'énergie et le filtrage dans les circuits électroniques.

- Tension - La tension maximale qu'un condensateur peut supporter en toute sécurité sans subir de claquage ou de défaillance. Elle est généralement exprimée en volts (V).

- Capacitance - La mesure de la capacité d'un condensateur à stocker une charge électrique, exprimée en farads (F). Elle détermine la quantité d'énergie pouvant être stockée dans le condensateur.

- Taille de boîtier - Les dimensions physiques d'un MLCC, généralement exprimées en codes ou en millimètres, indiquant sa longueur, sa largeur et sa hauteur.

| Mot-clé | Définition |

|---|---|

| MLCC (Condensateur céramique multicouche) | Un type de condensateur constitué de plusieurs couches de matériau céramique, alternées avec des couches conductrices, utilisé pour le stockage d'énergie et le filtrage dans les circuits électroniques. |

| Capacitance | La mesure de la capacité d'un condensateur à stocker une charge électrique, exprimée en farads (F). Elle détermine la quantité d'énergie pouvant être stockée dans le condensateur. |

| Tension nominale | La tension maximale qu'un condensateur peut supporter en toute sécurité sans subir de claquage ou de défaillance. Elle est généralement exprimée en volts (V). |

| ESR (Résistance série équivalente) | La résistance totale d'un condensateur, incluant sa résistance interne et les résistances parasites. Elle affecte la capacité du condensateur à filtrer le bruit haute fréquence et à maintenir la stabilité dans un circuit. |

| Matériau diélectrique | Le matériau isolant utilisé entre les couches conductrices d'un condensateur. Dans les MLCC, les matériaux diélectriques couramment utilisés comprennent des matériaux céramiques comme le titanate de baryum et des matériaux ferroélectriques. |

| SMT (Technologie de montage en surface) | Une méthode d'assemblage de composants électroniques qui consiste à monter les composants directement sur la surface d'une carte de circuit imprimé (PCB) au lieu du montage par trous traversants. |

| Soudabilité | La capacité d'un composant, tel qu'un MLCC, à former un joint de soudure fiable et durable lors des processus de soudage. Une bonne soudabilité est essentielle pour un assemblage et un fonctionnement corrects des MLCC sur les PCB. |

| RoHS (Restriction des substances dangereuses) | Une directive qui restreint l'utilisation de certains matériaux dangereux, tels que le plomb, le mercure et le cadmium, dans les équipements électriques et électroniques. La conformité à la directive RoHS est essentielle pour les MLCC automobiles en raison des réglementations environnementales. |

| Taille de boîtier | Les dimensions physiques d'un MLCC, généralement exprimées en codes ou en millimètres, indiquant sa longueur, sa largeur et sa hauteur. |

| Fissuration par flexion | Un phénomène par lequel les MLCC peuvent développer des fissures ou des fractures en raison des contraintes mécaniques causées par la flexion ou la torsion du PCB. La fissuration par flexion peut entraîner des défaillances électriques et doit être évitée lors de l'assemblage et de la manipulation du PCB. |

| Vieillissement | Les MLCC peuvent subir des modifications de leurs propriétés électriques au fil du temps en raison de facteurs tels que la température, l'humidité et la tension appliquée. Le vieillissement désigne l'altération progressive des caractéristiques des MLCC, ce qui peut avoir un impact sur les performances des circuits électroniques. |

| ASP (Prix de vente moyens) | Le prix moyen auquel les MLCC sont vendus sur le marché, exprimé en millions USD. Il reflète le prix moyen par unité. |

| Tension | La différence de potentiel électrique aux bornes d'un MLCC, souvent catégorisée en basse tension, tension moyenne et haute tension, indiquant différents niveaux de tension. |

| Conformité MLCC à la directive RoHS | La conformité à la directive sur la restriction des substances dangereuses (RoHS), qui restreint l'utilisation de certaines substances dangereuses, telles que le plomb, le mercure, le cadmium et d'autres, dans la fabrication des MLCC, favorisant la protection de l'environnement et la sécurité. |

| Type de montage | La méthode utilisée pour fixer les MLCC à une carte de circuit, telle que le montage en surface, le capuchon métallique et la connexion radiale, indiquant les différentes configurations de montage. |

| Type de diélectrique | Le type de matériau diélectrique utilisé dans les MLCC, souvent catégorisé en Classe 1 et Classe 2, représentant différentes caractéristiques et performances diélectriques. |

| Basse tension | Les MLCC conçus pour des applications nécessitant des niveaux de tension plus faibles, généralement dans la plage de basse tension. |

| Tension moyenne | Les MLCC conçus pour des applications nécessitant des niveaux de tension modérés, généralement dans la plage intermédiaire des exigences en tension. |

| Haute tension | Les MLCC conçus pour des applications nécessitant des niveaux de tension plus élevés, généralement dans la plage de haute tension. |

| Faible capacitance | Les MLCC avec des valeurs de capacitance plus faibles, adaptés aux applications nécessitant un stockage d'énergie plus réduit. |

| Capacitance moyenne | Les MLCC avec des valeurs de capacitance modérées, adaptés aux applications nécessitant un stockage d'énergie intermédiaire. |

| Haute capacitance | Les MLCC avec des valeurs de capacitance plus élevées, adaptés aux applications nécessitant un stockage d'énergie plus important. |

| Montage en surface | Les MLCC conçus pour un montage direct en surface sur une carte de circuit imprimé (PCB), permettant une utilisation efficace de l'espace et un assemblage automatisé. |

| Diélectrique de Classe 1 | Les MLCC avec un matériau diélectrique de Classe 1, caractérisé par un niveau élevé de stabilité, un faible facteur de dissipation et une faible variation de capacitance en fonction de la température. Ils sont adaptés aux applications nécessitant des valeurs de capacitance précises et une grande stabilité. |

| Diélectrique de Classe 2 | Les MLCC avec un matériau diélectrique de Classe 2, caractérisé par une valeur de capacitance élevée, une haute efficacité volumétrique et une stabilité modérée. Ils sont adaptés aux applications nécessitant des valeurs de capacitance plus élevées et moins sensibles aux variations de capacitance en fonction de la température. |

| RF (Radiofréquence) | Il désigne la plage de fréquences électromagnétiques utilisées dans les communications sans fil et d'autres applications, généralement de 3 kHz à 300 GHz, permettant la transmission et la réception de signaux radio pour divers appareils et systèmes sans fil. |

| Capuchon métallique | Un couvercle métallique de protection utilisé dans certains MLCC (condensateurs céramiques multicouches) pour améliorer la durabilité et protéger contre des facteurs externes tels que l'humidité et les contraintes mécaniques. |

| Connexion radiale | Une configuration de connexion dans certains MLCC où les connexions électriques s'étendent radialement depuis le corps céramique, facilitant l'insertion et la soudure dans les applications de montage par trous traversants. |

| Stabilité en température | La capacité des MLCC à maintenir leurs valeurs de capacitance et leurs caractéristiques de performance sur une plage de températures, assurant un fonctionnement fiable dans des conditions environnementales variables. |

| Faible ESR (Résistance série équivalente) | Les MLCC avec de faibles valeurs d'ESR présentent une résistance minimale au flux de signaux AC, permettant un transfert d'énergie efficace et des pertes de puissance réduites dans les applications haute fréquence. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les points de données : Au cours de cette étape, nous avons identifié les points de données clés essentiels pour comprendre le marché des MLCC. Cela comprenait les chiffres de production historiques et actuels, ainsi que les indicateurs critiques des dispositifs tels que le taux d'attachement, les ventes, le volume de production et le prix de vente moyen. De plus, nous avons estimé les volumes de production futurs et les taux d'attachement des MLCC dans chaque catégorie de dispositif. Les délais de livraison ont également été déterminés, contribuant à la prévision de la dynamique du marché en comprenant le temps nécessaire à la production et à la livraison, améliorant ainsi la précision de nos projections.

- Étape 2 : Identifier les variables clés : Au cours de cette étape, nous nous sommes concentrés sur l'identification des variables cruciales essentielles à la construction d'un modèle de prévision robuste pour le marché des MLCC. Ces variables comprennent les délais de livraison, les tendances des prix des matières premières utilisées dans la fabrication des MLCC, les données de ventes automobiles, les chiffres de ventes de l'électronique grand public et les statistiques de ventes de véhicules électriques (VE). Par un processus itératif, nous avons déterminé les variables nécessaires à une prévision précise du marché et avons ensuite développé le modèle de prévision basé sur ces variables identifiées.

- Étape 3 : Construire un modèle de marché : Au cours de cette étape, nous avons utilisé les données de production et les variables clés des tendances du secteur, telles que les prix moyens, le taux d'attachement et les données de production prévisionnelles, pour construire un modèle complet d'estimation du marché. En intégrant ces variables critiques, nous avons développé un cadre solide pour prévoir avec précision les tendances et dynamiques du marché, facilitant ainsi une prise de décision éclairée au sein du paysage du marché des MLCC.

- Étape 4 : Valider et finaliser : Au cours de cette étape cruciale, tous les chiffres et variables du marché dérivés d'un modèle mathématique interne ont été validés par un vaste réseau d'experts en recherche primaire issus de tous les marchés étudiés. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une vision globale du marché étudié.

- Étape 5 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateforme d'abonnement.