Taille et part du marché des MLCC aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

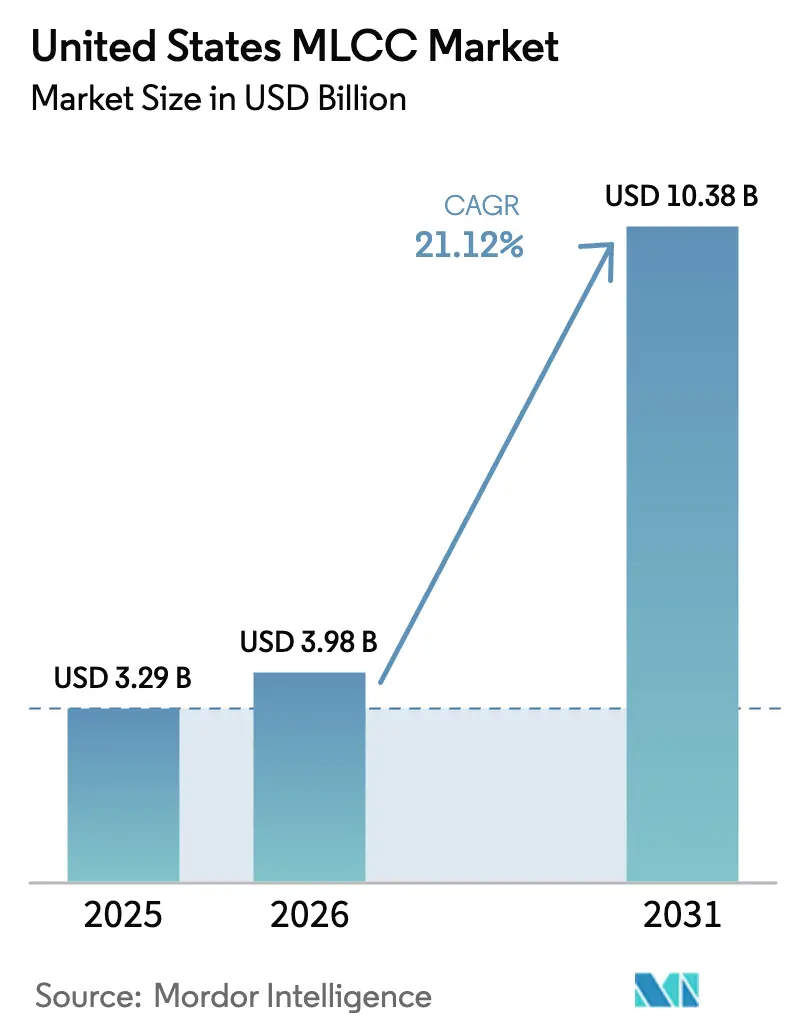

| Taille du marché de l'année de base (2025) | 3.29 Milliards de dollars |

| Taille du Marché (2026) | 3.98 Milliards de dollars |

| Taille du Marché (2031) | 10.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des MLCC aux États-Unis par Mordor Intelligence

La taille du marché des MLCC aux États-Unis a été évaluée à 3,29 milliards USD en 2025 et devrait progresser de 3,98 milliards USD en 2026 pour atteindre 10,38 milliards USD d'ici 2031, à un TCAC de 21,12 % durant la période de prévision (2026-2031). L'électrification soutenue des transports, le déploiement des réseaux 5G multi-gigabits et une vague de projets de centres de données hyperscale convergent pour dynamiser le marché des MLCC dans toutes les applications à haute fiabilité. Les expansions de capacité nationale dans le domaine des semi-conducteurs, soutenues par la loi CHIPS Act, offrent une visibilité sur les commandes à long terme aux fournisseurs américains de composants passifs. Parallèlement, la miniaturisation des smartphones et des objets connectés maintient les exigences de densité à un niveau élevé, soutenant des prix premium pour les boîtiers sub-0201. Les avancées en science des matériaux dans les céramiques à haute permittivité et les conceptions d'électrodes à ESL ultra-faible différencient davantage les fournisseurs capables de répondre à la demande croissante de conceptions haute fréquence, haute température et haute tension.

Points clés du rapport

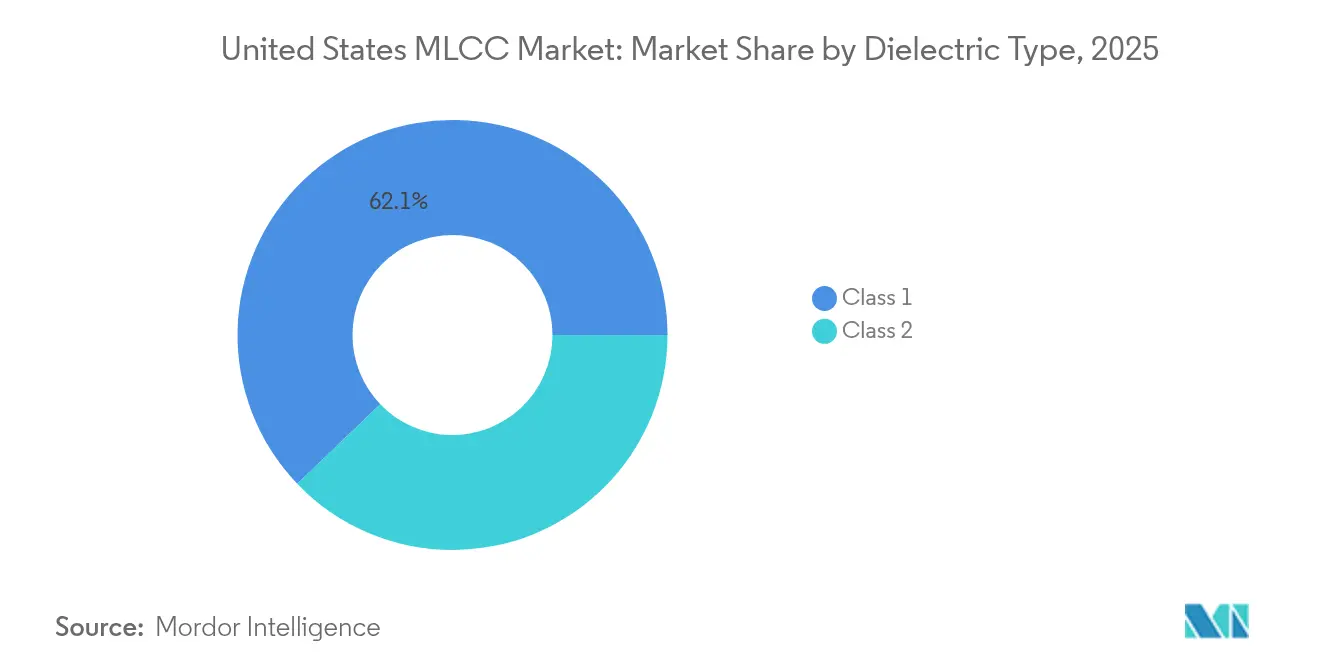

- Par type de diélectrique, les composants de Classe 1 détenaient 62,15 % de la part du marché des MLCC en 2025 ; ce même groupe de diélectriques devrait se développer à un TCAC de 22,65 % jusqu'en 2031.

- Par taille de boîtier, le boîtier 201 représentait 55,92 % de la taille du marché des MLCC en 2025, tandis que le boîtier 402 devrait enregistrer un TCAC de 22,10 % jusqu'en 2031.

- Par tension nominale, les dispositifs basse tension (≤100 V) représentaient 58,77 % de la base 2025 et devraient croître à un TCAC de 21,95 % jusqu'en 2031.

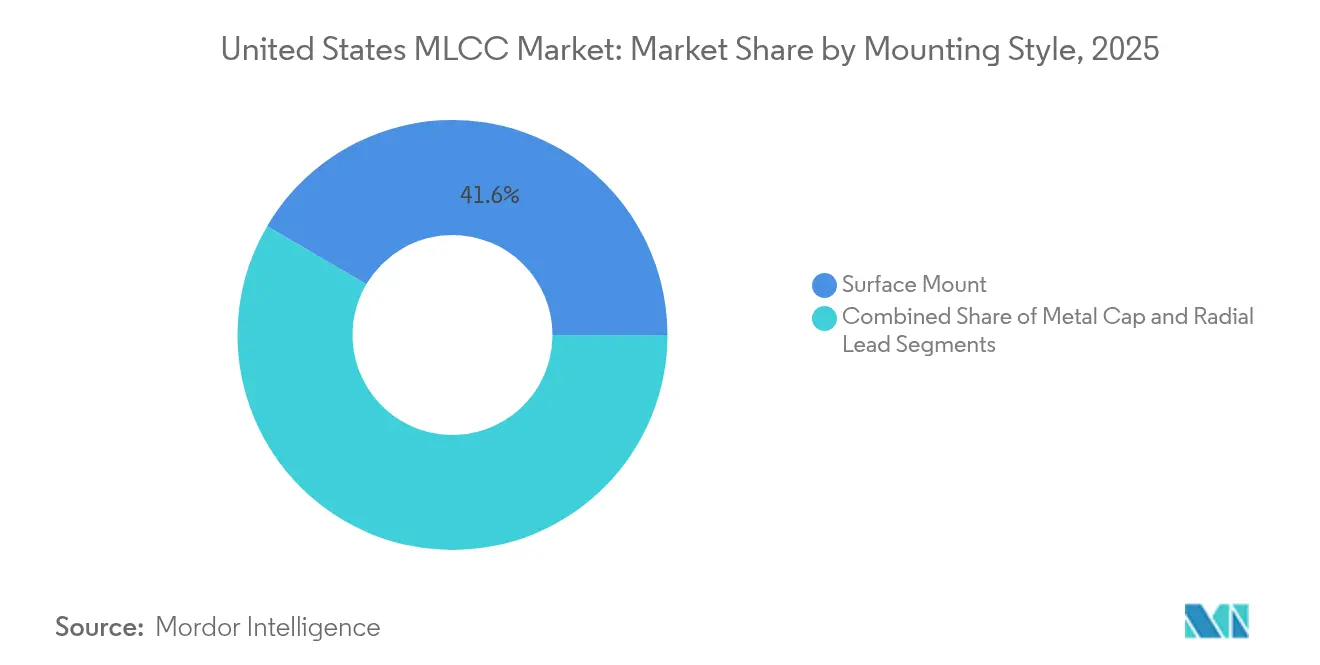

- Par style de montage, les composants à montage en surface représentaient une part de 41,55 % en 2025 ; les dispositifs à capuchon métallique devraient afficher la croissance la plus élevée avec un TCAC de 21,80 %.

- Par utilisation finale, l'électronique grand public représentait 50,88 % de la demande en 2025, tandis que les applications automobiles devraient croître à un TCAC de 22,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des MLCC aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Croissance rapide de la production de VE et de VHE | +4.2% | Mondial, avec une forte concentration en Amérique du Nord | Moyen terme (2-4 ans) |

| Miniaturisation des smartphones et des objets connectés | +3.8% | Mondial, avec un accent sur l'Amérique du Nord et l'Asie | Court terme (≤ 2 ans) |

| Déploiement des infrastructures 5G / 6G | +3.5% | Amérique du Nord, avec des retombées sur les marchés alliés | Moyen terme (2-4 ans) |

| Explosion des nœuds IoT sur le marché américain de la maison connectée | +2.9% | National, avec des gains précoces dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Déploiement de serveurs AI hyperscale | +4.1% | Amérique du Nord, concentré dans les pôles de centres de données | Long terme (≥ 4 ans) |

| Adoption des modules d'alimentation à charge rapide SiC/GaN | +3.2% | Mondial, avec un leadership nord-américain dans l'automobile | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide de la production de VE et de VHE

L'électrification des véhicules entraîne une augmentation de la densité de MLCC, car les plateformes électriques à batterie et hybrides rechargeables s'appuient sur des rails de conversion d'énergie à haute densité et d'importants réseaux de capteurs. Les architectures définies par logiciel au sein des véhicules de nouvelle génération nécessitent une régulation de tension précise, imposant le recours à des condensateurs premium qualifiés AEC-Q200. Les longs cycles de conception automobile créent des flux de revenus durables pour les fournisseurs qui satisfont aux critères de fiabilité rigoureux. Les annonces d'implantation d'usines de batteries en Géorgie, au Tennessee et au Kentucky renforcent les préférences d'approvisionnement local. Parallèlement à ces tendances, les onduleurs à grand gap de bande fonctionnant à des vitesses de commutation élevées imposent l'utilisation de MLCC de Classe 1 spéciaux à coefficients thermiques plus étroits.

Miniaturisation des smartphones et des objets connectés

Les téléphones phares intègrent désormais plus de 1 000 condensateurs céramiques, et l'augmentation du nombre d'antennes sous 5G exerce une pression supplémentaire sur la chaîne d'approvisionnement. Le composant 0,1 µF de Murata dans un boîtier de 0,25 × 0,125 mm réduit de moitié la surface de montage et diminue le volume de 80 % par rapport à la génération 0402 précédente, permettant aux concepteurs de récupérer de l'espace précieux sur la carte pour des batteries plus grandes et des modules de caméra avancés. [1]Murata Manufacturing, "Installation de circuits électroniques de taille considérablement accrue dans des appareils compacts – MLCC de Murata pour smartphones 5G," murata.com Les tolérances de placement serrées requièrent des couches diélectriques ultra-minces — souvent inférieures à 0,5 µm — pour rester exemptes de fissures lors du refusion. Les outils de modélisation par éléments finis permettent la co-conception de piles MLCC avec des fronts d'extrémité RF, accélérant ainsi le délai de mise sur le marché pour les fabricants de terminaux mobiles.

Déploiement des infrastructures 5G / 6G

Les opérateurs américains densifient leurs réseaux de macro-cellules et de petites cellules, chacun nécessitant des ensembles de MLCC optimisés pour la coexistence avec les fréquences millimétriques et sub-6 GHz. Les modules d'antennes embarquées utilisent des condensateurs intégrés pour maintenir l'impédance à large bande, tandis que les têtes radio MIMO massives exploitent un découplage à faible ESR pour améliorer l'efficacité des amplificateurs de puissance. Alors que les premiers bancs d'essai 6G s'orientent vers des liaisons à 140 GHz, la demande croît pour les diélectriques NP0 de Classe 1 présentant des tangentes de pertes quasi nulles. La conformité matérielle aux règles de cyclage thermique de la FCC renforce la préférence pour les passifs haute fiabilité fabriqués aux États-Unis.

Explosion des nœuds IoT sur le marché américain de la maison connectée

Les thermostats intelligents, les serrures connectées et les sonnettes à vision embarquée intègrent chacun plusieurs matrices de MLCC pour stabiliser les processeurs AI de périphérie et les SoC sans fil. Le volume des appareils Wi-Fi 6E et Thread installés dans les foyers urbains élargit la demande récurrente pour les gammes de capacité moyenne à faible fuite. Les exigences de courant de veille ultra-faible orientent la nomenclature vers les matériaux X7R de Classe 2, qui offrent un équilibre entre haute permittivité et dérive de température acceptable. Les prestataires EMS nationaux qualifient des fournisseurs MLCC alternatifs afin d'atténuer les risques de la chaîne d'approvisionnement centrée sur l'Asie pour les marques IoT grand public.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Concentration de la chaîne d'approvisionnement en dehors des États-Unis | -2.8% | National, avec un impact particulier sur les secteurs de la défense et de l'automobile | Moyen terme (2-4 ans) |

| Volatilité des prix du nickel et du cuivre | -1.9% | Mondial, avec une pression sur les marges des fabricants nord-américains | Court terme (≤ 2 ans) |

| Longs cycles de qualification automobile | -1.5% | Mondial, avec un accent sur les équipementiers automobiles nord-américains | Long terme (≥ 4 ans) |

| Renforcement du régime américain de contrôle des exportations | -1.2% | National, avec des effets de débordement sur les marchés alliés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concentration de la chaîne d'approvisionnement en dehors des États-Unis

Environ 90 % du volume mondial de MLCC provient d'Asie de l'Est, exposant les acheteurs nationaux à des incertitudes géopolitiques et logistiques. Les États-Unis représentent actuellement moins de 5 % de la capacité mondiale d'assemblage et de test pour les composants passifs céramiques. Bien que la loi CHIPS Act réserve des incitations aux fournisseurs de matériaux, les lignes d'empilement multicouches sont capitalistiques et nécessitent un approvisionnement local en poudres de titanate de baryum de haute pureté. Les contractants de défense procèdent donc à un double approvisionnement pour les valeurs critiques et constituent des stocks de sécurité plus importants, mais ces mesures ajoutent des coûts en fonds de roulement qui pèsent sur l'expansion du marché des MLCC.

Volatilité des prix du nickel et du cuivre

La production d'électrodes dépend du nickel de classe 1 et des poudres de cuivre à haute conductivité, qui ont toutes deux connu des variations de prix à deux chiffres au cours des deux dernières années. Les pics de prix au comptant se traduisent rapidement par des renégociations de contrats, exerçant une pression sur les marges des fournisseurs MLCC de niveau intermédiaire qui ne disposent pas de sources métalliques captives. Alors que certains fournisseurs de céramiques se tournent vers des chimies d'électrodes à base de métaux communs qui réduisent l'utilisation du nickel, les compromis techniques incluent une résistance de feuille plus élevée et des fenêtres de frittage plus complexes. À plus long terme, les procédés de revêtement à l'échelle nanométrique offrent une voie pour minimiser l'intensité en métaux critiques ; cependant, le déploiement commercial reste encore à plusieurs années selon. [2]TTI MarketEye (Dennis M. Zogbi), "Matières premières diélectriques : cartographie du paysage complexe des minerais et concentrés électriques et électroniques," tti.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de diélectrique : la stabilité assure le leadership de la Classe 1

Les dispositifs de Classe 1 représentaient 62,15 % de la part du marché des MLCC en 2025, grâce à leur dérive de capacité quasi nulle en fonction de la température. Les gains de conception dans les fronts d'extrémité analogiques de précision et les chaînes RF haute fréquence maintiennent la demande fermement positive. La taille du marché des MLCC liée aux composants de Classe 1 devrait croître à un TCAC de 22,65 %, nettement plus rapide que les alternatives de Classe 2 à capacité plus élevée. La tarification premium est viable car les céramiques à base de dioxyde de titane stables en température restent difficiles à miniaturiser sans perte de rendement. Les intégrateurs militaires et aérospatiaux — des systèmes de guidage de missiles aux satellites en orbite terrestre basse — privilégient les enveloppes de performance de Classe 1 lorsque les chocs thermiques dépassent des variations de 150 °C.

Les innovations en termes de nombre de couches permettent désormais plus de 500 interfaces diélectriques dans des empreintes sub-0402, réduisant l'écart de densité de capacité avec les offres de Classe 2 à base de titanate de baryum. L'essor des déploiements de petites cellules 5G stimule également la demande incrémentielle de Classe 1, grâce à leur facteur de qualité supérieur aux fréquences micro-ondes. Sur la période de prévision, les attributions de fabrication aux États-Unis totalisant 52,7 milliards USD devraient générer des commandes supplémentaires pour des oscillateurs à cristal à coupe AT et des amplificateurs de puissance, qui intégreront chacun des dizaines de condensateurs de Classe 1.

Par taille de boîtier : la miniaturisation stimule l'adoption du boîtier 402

Le boîtier 201 a conservé 55,92 % des expéditions unitaires en 2025, soulignant son rôle de plateforme standard pour la production massive de terminaux mobiles. Pourtant, le boîtier 402 est positionné pour atteindre un TCAC de 22,10 % jusqu'en 2031, les objets connectés et les casques de réalité virtuelle réduisant les allocations de surface de carte. Les équipementiers informatiques valorisent les composants 402 pour leur équilibre entre compatibilité avec la pose automatisée et dégagement thermique. L'introduction par Murata d'un dispositif 0201 de 0,1 µF valide la poursuite des limites physiques, mais reste limitée aux références téléphoniques premium.

Des couches céramiques extrêmement minces, jusqu'à 0,4 µm, rendent les boîtiers plus grands avantageux pour le rendement et la déclassification de tension dans les onduleurs de traction pour VE. Les chargeurs de batteries médicales, en revanche, migrent vers le boîtier 402 pour les contrôleurs de dispositifs implantables où l'efficacité volumétrique est primordiale. À terme, les technologies de composants passifs embarqués dans les boîtiers de niveau tranche ou panneau pourront contourner entièrement les boîtiers discrets ; cependant, les boîtiers discrets 402 resteront le choix économiquement optimal pour des dizaines de milliards de cartes d'électronique grand public chaque année.

Par tension nominale : la domination de la basse tension se poursuit

Les MLCC basse tension (≤100 V) représentaient 58,77 % des expéditions de 2025 et devraient croître à un TCAC de 21,95 %. Les smartphones, les montres connectées et les ordinateurs portables spécifient des valeurs déclassées de 6,3 V ou 10 V, absorbant d'importants volumes de cadence. La taille du marché des MLCC pour les gammes basse tension évoluera donc en parallèle avec les cycles mondiaux de renouvellement des terminaux mobiles. En revanche, les composants à tension moyenne (100-500 V) connaissent une demande concentrée provenant des sous-systèmes automobiles 48 V et des variateurs de moteurs industriels, tandis que les ventes haute tension (>500 V) sont stimulées par la pénétration des plateformes VE à 800 V.

Les facteurs de croissance associés comprennent les usines nationales d'onduleurs solaires au Texas et en Arizona qui spécifient des bancs de MLCC de 1 000 V pour les onduleurs de chaîne. Les schémas de référence au carbure de silicium publiés par les fabricants de puces recommandent des diélectriques X7T de Classe 2 capables de fonctionner en continu à 150 °C, engendrant un nouveau niveau premium pour les condensateurs haute tension. Cependant, la rareté relative des fours de sublimation américains pour les plaquettes en carbure de silicium freine la montée en puissance rapide de la demande locale de MLCC dans ce créneau.

Par style de montage : la technologie de montage en surface prévaut

Les composants à montage en surface représentaient une part de 41,55 % en 2025, portés par l'adoption du flux SMT complet dans l'électronique grand public et industrielle. Les lignes de pose automatisées au Mexique et dans le Midwest américain fonctionnent à 85 000 CPH, favorisant les entrées SMD en bande et bobine. Le marché des MLCC est donc ancré dans les avancées en matière d'emballage qui réduisent les défauts de pose et les vides. Les types à capuchon métallique, bien que de niche, domineront le secteur avec un TCAC de 21,80 %, les conceptions pour environnements sévères nécessitant une protection améliorée des joints de soudure sans plomb.

Les MLCC à sortie radiale conservent des poches de demande dans les alimentations militaires où les procédés d'enrobage conforme favorisent les ancrages traversants. À l'avenir, les boîtiers de niveau tranche et panneau pourront intégrer des matrices de MLCC à l'intérieur des couches d'accumulation, mais les empreintes SMD discrètes resteront l'option économiquement avantageuse dominante pendant au moins les cinq prochaines années.

Par application utilisateur final : l'automobile mène la hausse

L'électronique grand public représentait 50,88 % de la demande unitaire en 2025, stimulée par les mises à niveau de terminaux mobiles et les renouvellements d'ordinateurs portables. Néanmoins, le secteur automobile est en voie d'atteindre le TCAC le plus rapide à 22,90 %, propulsé par les systèmes de gestion de batteries de VE, les radars ADAS et la consolidation des contrôleurs de domaine. Chaque nouvelle plateforme VE introduite par les équipementiers de Detroit et de la Silicon Valley nécessite plus de 10 000 MLCC par véhicule. L'adoption croissante des architectures 800 V multiplie encore davantage le besoin de prises MLCC haute tension.

L'automatisation industrielle, les infrastructures de télécommunications et l'aérospatiale-défense constituent le reste de la demande. Les modernisations des usines intelligentes génèrent des appels continus pour des condensateurs de gamme intermédiaire utilisés dans les servomoteurs et les automates programmables. Les maîtres d'œuvre aérospatiaux recherchent des diélectriques de Classe 1 durcis aux rayonnements qualifiés selon MIL-PRF-123, permettant aux fournisseurs ayant des références militaires de défendre des prix premium. La convergence de l'électrification et de la connectivité dans tous les secteurs verticaux ancre une hausse durable du marché global des MLCC.

Analyse géographique

La demande américaine est fortement influencée par la loi CHIPS Act d'un montant de 52,7 milliards USD, qui finance la construction de nouvelles usines de fabrication pour Intel, TSMC, Samsung, Micron et Texas Instruments. Ces usines créent une demande groupée pour les expéditions de MLCC en Arizona, au Texas, en Ohio et à New York. Les expansions des équipementiers automobiles au Michigan, au Tennessee et au Kentucky ancrent davantage les centres de distribution régionaux de condensateurs.

Les fournisseurs de services cloud de la côte Ouest continuent de mettre en service de nouveaux centres de données en Oregon, en Utah et en Virginie du Nord, utilisant des racks GPU qui consomment des matrices denses de MLCC pour la conversion de 48 V à 1,2 V. Les contrats de défense de Californie et du Massachusetts stipulent un approvisionnement national ou auprès de nations alliées pour les composants passifs liés au guidage de missiles et aux communications sécurisées. En conséquence, les lignes MLCC spécialisées en Illinois et en Pennsylvanie fonctionnent à des taux d'utilisation records.

Bien que moins de 5 % de la capacité d'empilement céramique réside sur le sol américain aujourd'hui, plusieurs fournisseurs ont annoncé publiquement des projets en site vierge en Indiana et en Caroline du Nord. L'intensité capitalistique, allant de 750 millions USD à 1,5 milliard USD par ligne avancée, demeure le principal obstacle ; cependant, les crédits d'impôt fédéraux et les abattements des États réduisent l'écart de retour sur investissement. Sur l'horizon de prévision, la part nationale de la production mondiale de MLCC pourrait doubler, mais la majorité du volume continuera d'arriver par voie maritime ou aérienne depuis le Japon, Taïwan et la Corée du Sud.

Paysage concurrentiel

L'innovation et la spécialisation sont les clés du succès futur

Les acteurs japonais établis — Murata, TDK et Taiyo Yuden — conservent leur leadership technologique grâce à l'empilement multicouche de précision, au contrôle diélectrique sub-micronique et à l'affinage des matériaux en interne. Le Centre d'Innovation de Moriyama de Murata, d'une valeur de 46 milliards JPY et prévu pour une ouverture en 2026, souligne son engagement envers les formulations de nouvelle génération. Pourtant, la concurrence par les prix des fournisseurs chinois en rapide expansion a réduit les marges sur les produits courants, réduisant le bénéfice d'exploitation de Murata de 7,2 % en glissement annuel au deuxième trimestre 2025.

Les maisons spécialisées américaines se concentrent sur les hybrides HTCC à couches minces et les conceptions durcies aux rayonnements, se ménageant des créneaux défendables dans la défense et l'espace. Plusieurs forment des coentreprises avec des opérateurs nationaux de fabrication de plaquettes pour intégrer des matrices de MLCC au niveau du substrat de boîtier, contournant entièrement les étapes de montage sur carte. La couverture des coûts des matériaux par le biais du placage au nickel captif et de la calcination du carbonate de baryum est devenue un facteur de différenciation concurrentielle.

Les barrières à l'entrée restent élevées : les coûts en capital, la profondeur de la propriété intellectuelle et les longs cycles de qualification automobile dissuadent les nouveaux entrants. Néanmoins, les innovations de procédés émergentes, telles que le frittage à grains nanométriques et la fabrication additive d'encres céramiques, pourraient ouvrir des voies aux acteurs agiles pour perturber des segments de niche au cours de la prochaine décennie.

Leaders du secteur des MLCC aux États-Unis

Murata Manufacturing Co., Ltd.

Samsung Electro-Mechanics Co., Ltd.

Kyocera AVX Components Corporation

TDK Corporation

Yageo Corporation (incl. KEMET Corp.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Murata a annoncé un bénéfice d'exploitation consolidé du deuxième trimestre 2025 de 61,6 milliards JPY (414,5 millions USD), en baisse de 7,2 % en glissement annuel, tout en maintenant des volumes d'expéditions de MLCC solides à Taïwan malgré la concurrence par les prix des fabricants chinois.

- Juillet 2025 : Les expéditions de MLCC de Murata restent solides à Taïwan malgré les guerres de prix avec les fabricants chinois.

- Janvier 2025 : Le Bureau du programme CHIPS a signalé 34 milliards USD d'attributions signées et 4 milliards USD décaissés, représentant une allocation de 95 % des fonds disponibles pour 17 nouvelles usines de fabrication et 8 installations de chaîne d'approvisionnement.

- Janvier 2025 : Murata a enregistré un bénéfice d'exploitation du deuxième trimestre 2025 de 61,6 milliards JPY (414,5 millions USD), en baisse de 7,2 % en glissement annuel dans un contexte de compression des prix sur le segment des produits courants, tout en maintenant des volumes d'expéditions élevés.

Périmètre du rapport sur le marché des MLCC aux États-Unis

La Classe 1 et la Classe 2 sont couvertes en tant que segments par type de diélectrique. 0 201, 0 402, 0 603, 1 005, 1 210, Autres sont couverts en tant que segments par taille de boîtier. 500 V à 1 000 V, Moins de 500 V, Plus de 1 000 V sont couverts en tant que segments par tension. 100 µF à 1 000 µF, Moins de 100 µF, Plus de 1 000 µF sont couverts en tant que segments par capacité. Capuchon métallique, Sortie radiale, Montage en surface sont couverts en tant que segments par type de montage MLCC. Aérospatiale et défense, Automobile, Électronique grand public, Industriel, Dispositifs médicaux, Énergie et services aux collectivités, Télécommunications, Autres sont couverts en tant que segments par utilisateur final.| Classe 1 |

| Classe 2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| Autres tailles de boîtier |

| Basse tension (inférieure ou égale à 100 V) |

| Tension moyenne (100 – 500 V) |

| Haute tension (supérieure à 500 V) |

| Capuchon métallique |

| Sortie radiale |

| Montage en surface |

| Aérospatiale et défense |

| Automobile |

| Électronique grand public |

| Industriel |

| Dispositifs médicaux |

| Énergie et services aux collectivités |

| Télécommunications |

| Autres applications utilisateur final |

| Par type de diélectrique | Classe 1 |

| Classe 2 | |

| Par taille de boîtier | 201 |

| 402 | |

| 603 | |

| 1005 | |

| 1210 | |

| Autres tailles de boîtier | |

| Par tension | Basse tension (inférieure ou égale à 100 V) |

| Tension moyenne (100 – 500 V) | |

| Haute tension (supérieure à 500 V) | |

| Par type de montage MLCC | Capuchon métallique |

| Sortie radiale | |

| Montage en surface | |

| Par application utilisateur final | Aérospatiale et défense |

| Automobile | |

| Électronique grand public | |

| Industriel | |

| Dispositifs médicaux | |

| Énergie et services aux collectivités | |

| Télécommunications | |

| Autres applications utilisateur final |

Définition du marché

- MLCC (Condensateur Céramique Multicouche) - Un type de condensateur composé de plusieurs couches de matériau céramique, alternant avec des couches conductrices, utilisé pour le stockage d'énergie et le filtrage dans les circuits électroniques.

- Tension - La tension maximale qu'un condensateur peut supporter en toute sécurité sans subir de claquage ni de défaillance. Elle est généralement exprimée en volts (V).

- Capacité - La mesure de la capacité d'un condensateur à stocker des charges électriques, exprimée en farads (F). Elle détermine la quantité d'énergie pouvant être stockée dans le condensateur.

- Taille de boîtier - Les dimensions physiques d'un MLCC, généralement exprimées en codes ou en millimètres, indiquant sa longueur, sa largeur et sa hauteur.

| Mot-clé | Définition |

|---|---|

| MLCC (Condensateur Céramique Multicouche) | Un type de condensateur composé de plusieurs couches de matériau céramique, alternant avec des couches conductrices, utilisé pour le stockage d'énergie et le filtrage dans les circuits électroniques. |

| Capacité | La mesure de la capacité d'un condensateur à stocker des charges électriques, exprimée en farads (F). Elle détermine la quantité d'énergie pouvant être stockée dans le condensateur. |

| Tension nominale | La tension maximale qu'un condensateur peut supporter en toute sécurité sans subir de claquage ni de défaillance. Elle est généralement exprimée en volts (V). |

| ESR (Résistance Série Équivalente) | La résistance totale d'un condensateur, incluant sa résistance interne et les résistances parasites. Elle affecte la capacité du condensateur à filtrer les bruits haute fréquence et à maintenir la stabilité dans un circuit. |

| Matériau diélectrique | Le matériau isolant utilisé entre les couches conductrices d'un condensateur. Dans les MLCC, les matériaux diélectriques couramment utilisés comprennent des matériaux céramiques tels que le titanate de baryum et les matériaux ferroélectriques. |

| SMT (Technologie de Montage en Surface) | Une méthode d'assemblage de composants électroniques consistant à monter les composants directement sur la surface d'une carte de circuit imprimé (PCB) plutôt qu'en montage traversant. |

| Soudabilité | La capacité d'un composant, tel qu'un MLCC, à former un joint de soudure fiable et durable lorsqu'il est soumis à des procédés de soudage. Une bonne soudabilité est essentielle pour l'assemblage correct et le bon fonctionnement des MLCC sur les PCB. |

| RoHS (Restriction des Substances Dangereuses) | Une directive qui restreint l'utilisation de certaines substances dangereuses, telles que le plomb, le mercure et le cadmium, dans les équipements électriques et électroniques. La conformité à la directive RoHS est essentielle pour les MLCC automobiles en raison des réglementations environnementales. |

| Taille de boîtier | Les dimensions physiques d'un MLCC, généralement exprimées en codes ou en millimètres, indiquant sa longueur, sa largeur et sa hauteur. |

| Fissuration par flexion | Un phénomène par lequel les MLCC peuvent développer des fissures ou des fractures en raison de contraintes mécaniques causées par la flexion ou la déformation de la PCB. La fissuration par flexion peut entraîner des défaillances électriques et doit être évitée lors de l'assemblage et de la manipulation de la PCB. |

| Vieillissement | Les MLCC peuvent subir des modifications de leurs propriétés électriques au fil du temps en raison de facteurs tels que la température, l'humidité et la tension appliquée. Le vieillissement désigne l'altération progressive des caractéristiques des MLCC, ce qui peut affecter les performances des circuits électroniques. |

| ASP (Prix de Vente Moyen) | Le prix moyen auquel les MLCC sont vendus sur le marché, exprimé en millions USD. Il reflète le prix moyen par unité. |

| Tension | La différence de potentiel électrique aux bornes d'un MLCC, souvent classée en basse tension, tension moyenne et haute tension, indiquant différents niveaux de tension. |

| Conformité MLCC à la directive RoHS | La conformité à la directive sur la Restriction des Substances Dangereuses (RoHS), qui restreint l'utilisation de certaines substances dangereuses, telles que le plomb, le mercure, le cadmium et autres, dans la fabrication des MLCC, favorisant la protection de l'environnement et la sécurité. |

| Type de montage | La méthode utilisée pour fixer les MLCC à une carte de circuit, telle que le montage en surface, le capuchon métallique et la sortie radiale, qui indique les différentes configurations de montage. |

| Type de diélectrique | Le type de matériau diélectrique utilisé dans les MLCC, souvent classé en Classe 1 et Classe 2, représentant différentes caractéristiques diélectriques et performances. |

| Basse tension | MLCC conçus pour des applications nécessitant des niveaux de tension inférieurs, généralement dans la plage basse tension. |

| Tension moyenne | MLCC conçus pour des applications nécessitant des niveaux de tension modérés, généralement dans la plage intermédiaire des exigences de tension. |

| Haute tension | MLCC conçus pour des applications nécessitant des niveaux de tension élevés, généralement dans la plage haute tension. |

| Faible capacité | MLCC avec des valeurs de capacité inférieures, adaptés aux applications nécessitant un stockage d'énergie réduit. |

| Capacité intermédiaire | MLCC avec des valeurs de capacité modérées, adaptés aux applications nécessitant un stockage d'énergie intermédiaire. |

| Haute capacité | MLCC avec des valeurs de capacité élevées, adaptés aux applications nécessitant un stockage d'énergie important. |

| Montage en surface | MLCC conçus pour un montage direct en surface sur une carte de circuit imprimé (PCB), permettant une utilisation efficace de l'espace et un assemblage automatisé. |

| Diélectrique de Classe 1 | MLCC avec un matériau diélectrique de Classe 1, caractérisé par un niveau élevé de stabilité, un faible facteur de dissipation et une faible variation de capacité en fonction de la température. Ils conviennent aux applications nécessitant des valeurs de capacité précises et une grande stabilité. |

| Diélectrique de Classe 2 | MLCC avec un matériau diélectrique de Classe 2, caractérisé par une valeur de capacité élevée, une haute efficacité volumétrique et une stabilité modérée. Ils conviennent aux applications nécessitant des valeurs de capacité plus élevées et moins sensibles aux variations de capacité en fonction de la température. |

| RF (Radiofréquence) | Désigne la plage de fréquences électromagnétiques utilisées dans les communications sans fil et d'autres applications, généralement de 3 kHz à 300 GHz, permettant la transmission et la réception de signaux radio pour divers appareils et systèmes sans fil. |

| Capuchon métallique | Un capot métallique de protection utilisé dans certains MLCC (Condensateurs Céramiques Multicouches) pour améliorer la durabilité et protéger contre des facteurs externes tels que l'humidité et les contraintes mécaniques. |

| Sortie radiale | Une configuration de borne dans des MLCC spécifiques où les connexions électriques s'étendent radialement depuis le corps céramique, facilitant l'insertion et la soudure dans les applications de montage traversant. |

| Stabilité thermique | La capacité des MLCC à maintenir leurs valeurs de capacité et leurs caractéristiques de performance sur une plage de températures, assurant un fonctionnement fiable dans des conditions environnementales variables. |

| ESR faible (Résistance Série Équivalente faible) | Les MLCC avec de faibles valeurs d'ESR présentent une résistance minimale au flux de signaux AC, permettant un transfert d'énergie efficace et des pertes de puissance réduites dans les applications haute fréquence. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des points de données : Au cours de cette étape, nous avons identifié les points de données clés essentiels à la compréhension du marché des MLCC. Cela comprend les chiffres de production historiques et actuels, ainsi que les métriques critiques des dispositifs telles que le taux d'adoption, les ventes, le volume de production et le prix de vente moyen. De plus, nous avons estimé les volumes de production futurs et les taux d'adoption pour les MLCC dans chaque catégorie de dispositifs. Les délais de livraison ont également été déterminés, contribuant à la prévision de la dynamique du marché en comprenant le temps nécessaire à la production et à la livraison, améliorant ainsi la précision de nos projections.

- Étape 2 : Identification des variables clés : Au cours de cette étape, nous nous sommes concentrés sur l'identification des variables cruciales essentielles à la construction d'un modèle de prévision robuste pour le marché des MLCC. Ces variables comprennent les délais de livraison, les tendances des prix des matières premières utilisées dans la fabrication des MLCC, les données de ventes automobiles, les chiffres de ventes d'électronique grand public et les statistiques de ventes de véhicules électriques (VE). Grâce à un processus itératif, nous avons déterminé les variables nécessaires à une prévision précise du marché et avons procédé au développement du modèle de prévision sur la base de ces variables identifiées.

- Étape 3 : Construction d'un modèle de marché : Au cours de cette étape, nous avons utilisé des données de production et des variables de tendances clés du secteur, telles que la tarification moyenne, le taux d'adoption et les données de production prévisionnelles, pour construire un modèle d'estimation du marché complet. En intégrant ces variables critiques, nous avons développé un cadre robuste pour prévoir avec précision les tendances et la dynamique du marché, facilitant ainsi une prise de décision éclairée au sein du paysage du marché des MLCC.

- Étape 4 : Validation et finalisation : Au cours de cette étape cruciale, tous les chiffres du marché et variables dérivés d'un modèle mathématique interne ont été validés par un vaste réseau d'experts en recherche primaire issus de tous les marchés étudiés. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 5 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateforme d'abonnement