Taille et part du marché du contrôle de mouvement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.08 Milliards de dollars |

| Taille du Marché (2031) | 24.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

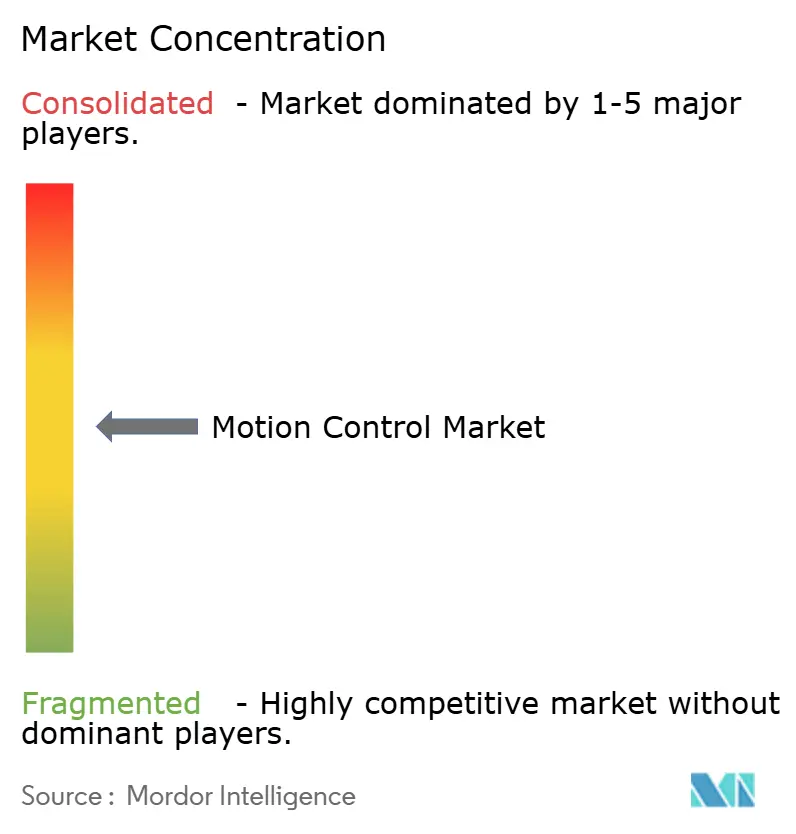

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du contrôle de mouvement par Mordor Intelligence

La taille du marché du contrôle de mouvement devrait passer de 18,19 milliards USD en 2025 à 19,08 milliards USD en 2026 et atteindre 24,23 milliards USD d'ici 2031, avec un TCAC de 4,90 % sur la période 2026-2031.

L'expansion est alimentée par les fabricants qui migrent des actionneurs hydrauliques et pneumatiques vers des solutions électrifiées permettant un positionnement précis, une synchronisation à grande vitesse et une capture de données en temps réel. L'intelligence artificielle, intégrée au niveau des variateurs et des contrôleurs, permet des robots mobiles autonomes, des boucles servo auto-optimisées et des fonctions de maintenance prédictive qui réduisent les temps d'arrêt imprévus. Les investissements accélérés dans les semi-conducteurs en Corée du Sud et en Inde, combinés aux programmes d'électrification automobile, stimulent la demande de variateurs haute précision. Malgré les vents contraires liés aux hausses de prix des aimants en terres rares et aux pénuries de composants, les fournisseurs atténuent les risques grâce à des architectures décentralisées et à des retours en boucle fermée qui réduisent le câblage, améliorent l'efficacité énergétique et simplifient la mise en service. [1]Rockwell Automation, "5 tendances clés redéfinissant la fabrication intelligente en 2025," rockwellautomation.com

Principaux enseignements du rapport

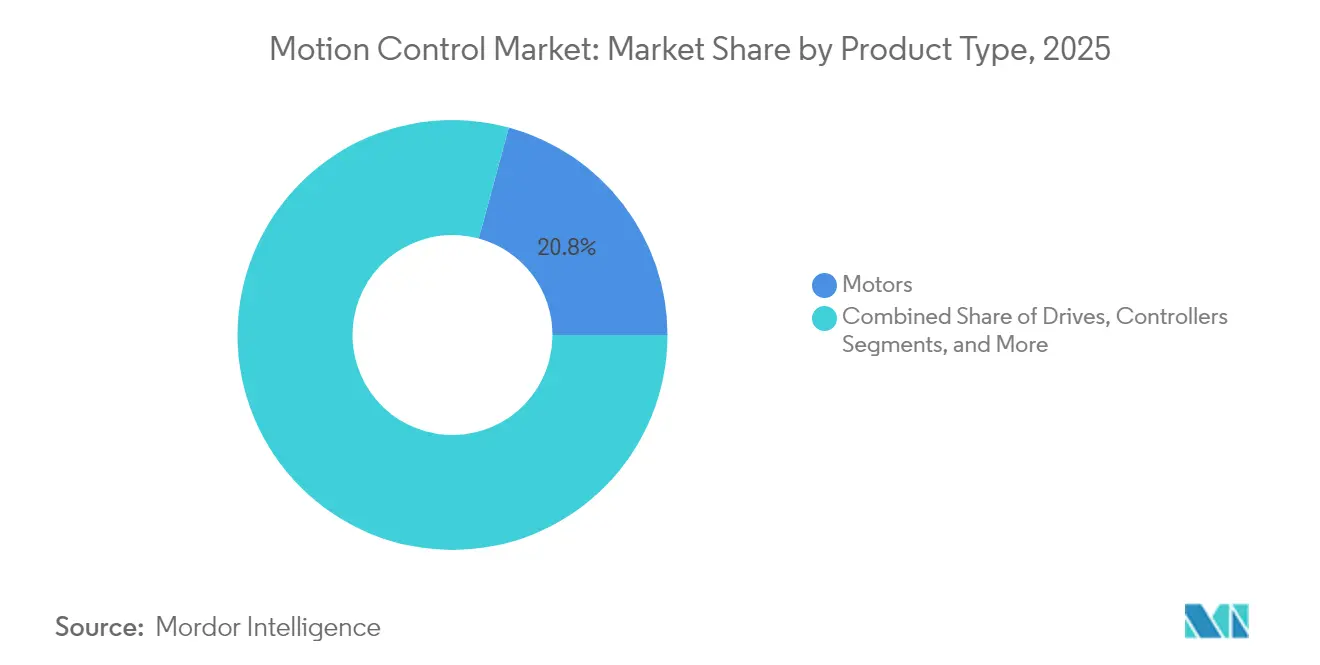

- Par type de produit, les moteurs ont dominé le marché du contrôle de mouvement avec une part de revenus de 20,78 % en 2025, tandis que les variateurs devraient se développer à un TCAC de 6,65 % jusqu'en 2031.

- Par technologie, les solutions électromécaniques détenaient une part de 60,55 % du marché du contrôle de mouvement en 2025 ; la technologie pneumatique devrait croître à un TCAC de 6,85 % jusqu'en 2031.

- Par type de système, les architectures en boucle fermée représentaient 51,62 % de la part du marché du contrôle de mouvement en 2025 et progressent à un TCAC de 6,05 % jusqu'en 2031.

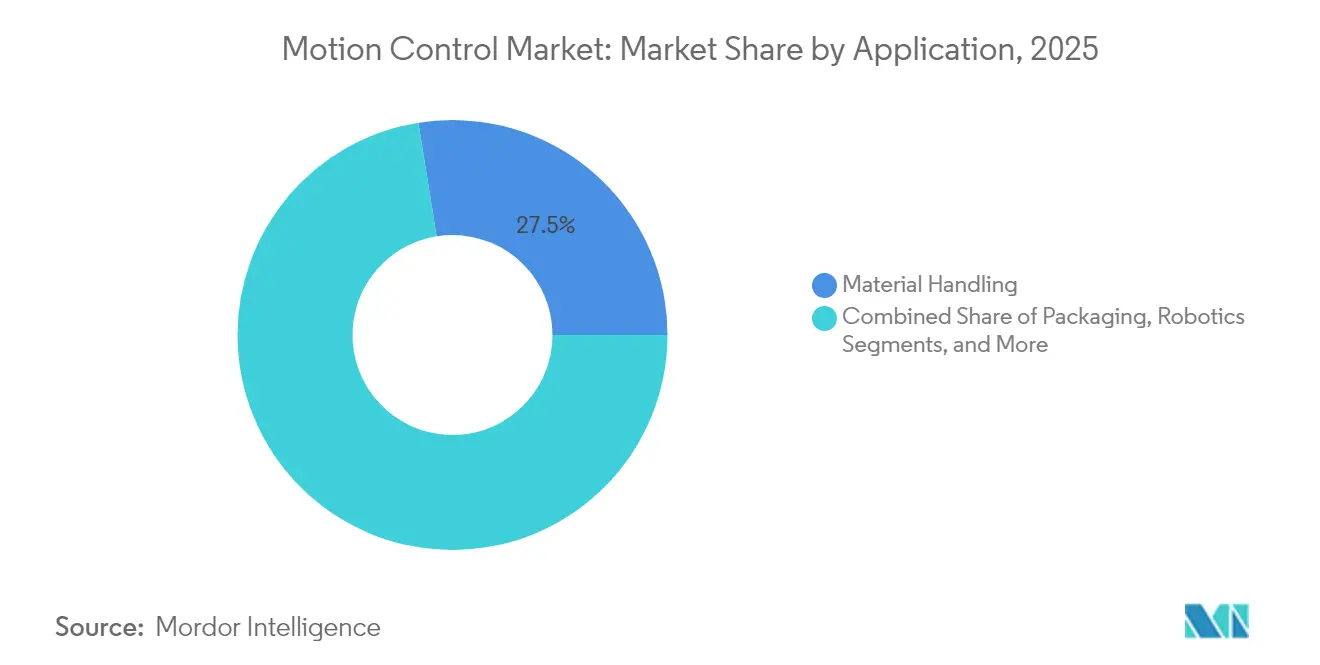

- Par application, la manutention détenait 27,54 % de la taille du marché du contrôle de mouvement en 2025, tandis que la robotique mobile devrait se développer à un TCAC de 7,35 % entre 2026 et 2031.

- Par secteur d'utilisation final, l'automobile représentait une part de 23,48 % du marché du contrôle de mouvement en 2025 ; le secteur pharmaceutique et des sciences de la vie devrait enregistrer le TCAC le plus rapide, à 7,12 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du contrôle de mouvement

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande de convoyage intelligent et de robotique intégrée aux machines | +1.20% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Transition rapide vers des variateurs servo décentralisés | +0.80% | Europe et Amérique du Nord, Asie-Pacifique en suiveur | Court terme (≤ 2 ans) |

| Expansions des usines de fabrication de semi-conducteurs en Corée du Sud et à Taïwan | +0.70% | Cœur Asie-Pacifique, répercussions mondiales | Long terme (≥ 4 ans) |

| Électrification de l'hydraulique mobile améliorant les contrôleurs de mouvement | +0.60% | Mondial, adoption précoce en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Modernisation post-Annexe 1 de la FDA des lignes de remplissage-finition pharmaceutiques | +0.40% | Amérique du Nord et Europe, Asie-Pacifique en expansion | Court terme (≤ 2 ans) |

| Les clusters électroniques soutenus par le PLI indien accélérant la demande de servos | +0.50% | Asie-Pacifique — focus Inde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande de convoyage intelligent et de robotique intégrée aux machines

Les fabricants déploient des robots mobiles autonomes et des convoyeurs pilotés par l'IA pour augmenter le débit et compenser les pénuries de main-d'œuvre. Les dépenses mondiales en robotique devraient passer de 71,78 milliards USD en 2025 à 150,84 milliards USD d'ici 2030, intensifiant le besoin de contrôleurs gérant la planification de trajectoires multi-axes et l'évitement des collisions. Avec 83 % des producteurs prévoyant d'intégrer l'IA générative sur le plancher d'usine, le micrologiciel de contrôle de mouvement intègre désormais des algorithmes prédictifs qui planifient la maintenance, équilibrent les charges et auto-ajustent les gains servo. [2]Automation.com, "La coopération de Siemens avec les fournisseurs de robots vise le contrôle intégré des robots," automation.com Ces capacités positionnent la robotique intelligente comme catalyseur principal du marché du contrôle de mouvement.

Transition rapide vers des variateurs servo décentralisés

Le déplacement de l'intelligence de l'armoire vers le moteur réduit le câblage jusqu'à 86 % et améliore la compatibilité électromagnétique sur le marché du contrôle de mouvement. Les variateurs avancés intègrent désormais un automate de sécurité, un enregistrement de données et un calcul en périphérie, réduisant l'espace en armoire et améliorant la flexibilité des lignes. La gamme MOVIMOT de SEW-EURODRIVE, d'une puissance de 0,37 à 7,5 kW, illustre cette évolution avec des interfaces moteur numériques et des fonctions de coupure sécurisée du couple intégrées.

Expansions des usines de fabrication de semi-conducteurs en Corée du Sud et à Taïwan

Le mégacluster sud-coréen de 471 milliards USD vise 7,7 millions de plaquettes par mois d'ici 2030, nécessitant des moteurs linéaires ultra-précis et des platines sans vibration. SK Hynix seule canalise 75 milliards USD vers des lignes de mémoire HB, renforçant l'appétit de la région pour les systèmes de positionnement au niveau nanométrique. SEMI prévoit une augmentation de la capacité mondiale des usines de 6 % en 2024 et de 7 % en 2025, maintenant la pression sur les fournisseurs de plateformes servo haute précision. [3]SEMI, "La capacité mondiale des usines de semi-conducteurs devrait s'étendre de 6 % en 2024 et de 7 % en 2025," semi.org

Électrification de l'hydraulique mobile améliorant les contrôleurs de mouvement

Les conversions électro-hydrauliques réduisent la consommation de carburant des excavatrices jusqu'à 30 % tout en conservant la densité de force, accélérant l'innovation sur le marché du contrôle de mouvement. Les pompes hydrauliques à entraînement direct éliminent les grands réservoirs d'huile, utilisant des moteurs électriques et des capteurs de retour pour obtenir un contrôle précis de la vitesse. Avec 93 % des responsables d'usine citant l'hydraulique comme essentielle, les fournisseurs de contrôleurs intègrent des interfaces CAN-open et Ethernet pour combiner la puissance hydraulique avec des profils de mouvement numériques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausses de prix dues à la volatilité de l'approvisionnement en aimants en terres rares | -0.9% | Mondial, avec un impact particulier sur la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Retards de certification en cybersécurité des réseaux OT en Europe | -0.6% | Europe en premier lieu, avec des répercussions réglementaires sur les marchés mondiaux | Moyen terme (2-4 ans) |

| Pénuries d'IGBT et de MCU limitant les expéditions de variateurs | -0.7% | Mondial, avec un impact aigu sur les secteurs automobile et industriel | Court terme (≤ 2 ans) |

| Absence de normes de programmation unifiées en Amérique du Sud | -0.4% | Amérique du Sud en premier lieu, limitant l'adoption de l'automatisation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausses de prix dues à la volatilité de l'approvisionnement en aimants en terres rares

Les fluctuations de prix du néodyme et du dysprosium ont fait augmenter les coûts des servomoteurs jusqu'à 25 %, comprimant les marges des plateformes de mouvement à couple élevé. Des programmes de diversification des fournisseurs et des travaux de R&D sur les moteurs à base de ferrite sont en cours, mais leur commercialisation sera postérieure à la fenêtre de prévision.

Retards de certification en cybersécurité des réseaux OT en Europe

La directive NIS2 européenne ajoute des règles rigoureuses de chiffrement, de segmentation et de gestion des correctifs pour les variateurs et les contrôleurs. Les files d'attente de certification s'allongent, prolongeant les délais de livraison des projets et augmentant les budgets de conformité, en particulier pour les grands déploiements d'automatisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les moteurs ancrent la demande

Les moteurs détenaient 20,78 % du marché du contrôle de mouvement en 2025, soulignant leur statut d'actionneurs universels. La croissance provient des servomoteurs compacts pour la robotique, des grands moteurs à couple pour les steppers de semi-conducteurs et des moteurs sans cadre pour les dispositifs médicaux. Les variateurs, couche d'intelligence entre la puissance et la position, sont les plus rapides à progresser avec un TCAC de 6,65 %, évoluant vers des ordinateurs en périphérie qui analysent les vibrations, la température et la charge en temps réel. Cette fusion matériel-logiciel élargit les revenus de services, les fournisseurs vendant des algorithmes prédictifs par abonnement.

La miniaturisation est essentielle dans les robots médicaux qui naviguent à l'intérieur des tunnels d'IRM, tandis que les modules haute puissance comme le HVIGBT 1 500 A de Mitsubishi Electric améliorent l'efficacité des onduleurs pour les aciéries et les éoliennes. Les contrôleurs et les systèmes mécaniques bénéficient d'une demande stable, les équipementiers modernisant les lignes existantes pour accueillir des largeurs de bande servo plus élevées et des variateurs à sécurité intégrée.

Par technologie : l'électromécanique conserve sa primauté

Les plateformes électromécaniques ont dominé le marché du contrôle de mouvement avec une part de 60,55 % en 2025, privilégiées pour leur fonctionnement propre, leur précision évolutive et leur intégration aisée avec les jumeaux numériques. La transition vers des processus zéro émission nette et la réduction des factures d'énergie accélèrent l'adoption des presses servo-électriques, remplaçant leurs homologues hydrauliques. Les solutions pneumatiques, désormais équipées de capteurs de pression et de vannes IO-Link, se développent à un TCAC de 6,85 % en répondant aux tâches de prise et de dépose à faible force où la vitesse prime sur la précision.

La tendance à l'hybridation marie les actionneurs électriques à l'hydraulique proportionnelle, permettant un mouvement à haute densité de force mais économe en énergie. Les revenus des actionneurs linéaires électriques devraient passer de 20,5 milliards USD en 2022 à 34,3 milliards USD d'ici 2032, reflétant les mandats de durabilité dans l'emboutissage automobile et l'emballage alimentaire.

Par type de système : la précision en boucle fermée prévaut

Les architectures en boucle fermée représentaient 51,62 % de la part du marché du contrôle de mouvement en 2025, progressant à un TCAC de 6,05 % alors que l'Industrie 4.0 exige un retour de position pour chaque axe. Les codeurs haute résolution et les DSP plus rapides poussent la précision au niveau submicronique, essentielle pour la lithographie et les séquenceurs d'ADN. Les réseaux de steppers en boucle ouverte persistent dans les convoyeurs sensibles aux coûts, mais cèdent progressivement la place aux variateurs à vecteur sans capteur qui approchent les performances en boucle fermée sans codeurs.

L'apprentissage automatique ajuste désormais les paramètres PID, réduisant la mise en service de plusieurs heures à quelques minutes. Dans les imprimantes à portique, les variateurs synchronisés affinent l'interpolation X-Y-Z pour débloquer des structures en treillis complexes dans les pièces aérospatiales.

Par application : la manutention domine l'automatisation logistique

La manutention a capturé 27,54 % de la taille du marché du contrôle de mouvement en 2025, alimentée par les centres de traitement des commandes du commerce électronique qui s'appuient sur des trieurs à grande vitesse et des grues AS/RS. La pénurie de main-d'œuvre et les promesses de livraison le lendemain accélèrent les modernisations des convoyeurs avec des variateurs régénératifs économes en énergie. La robotique mobile est le segment en rupture, se développant à un TCAC de 7,35 % alors que les usines déploient des robots mobiles autonomes pour le réapprovisionnement en bord de ligne et l'assemblage en modèles mixtes.

Les lignes d'emballage intègrent des robots guidés par vision qui s'adaptent aux nouvelles références à la volée, tandis que la fabrication additive exige des profils d'accélération non linéaires pour imprimer des géométries complexes à grande vitesse. Les systèmes d'inspection exploitent des platines à grande vitesse pour effectuer des contrôles qualité à 100 % sans ralentir le débit.

Par secteur d'utilisation final : l'automobile commande, la pharmacie accélère

L'automobile a conservé une part de 23,48 % en 2025, portée par l'assemblage de batteries pour véhicules électriques, le soudage laser et les tests en fin de ligne. Les équipementiers remplacent les presses hydrauliques par des unités servo-électriques pour atteindre les objectifs d'allègement et suivre la consommation d'énergie. Le secteur pharmaceutique et des sciences de la vie, progressant à un TCAC de 7,12 %, modernise les lignes de remplissage-finition aseptiques en réponse à l'Annexe 1 de la FDA, exigeant des actionneurs servo en acier inoxydable hygiéniques avec des boucles de retour redondantes.

Les usines de fabrication d'électronique et de semi-conducteurs dépendent de platines compatibles avec le vide pour la fixation des puces et la manipulation des plaquettes, tandis que les usines agroalimentaires automatisent l'emballage des caisses sous des règles d'hygiène strictes. Les fabricants aérospatiaux utilisent des routeurs à portique et des machines de placement de fibres qui nécessitent un contrôle multi-axes synchronisé pour déposer les composites avec précision.

Analyse géographique

L'Asie-Pacifique détenait 37,65 % des revenus mondiaux en 2025, portée par la transition de la Chine de l'assemblage à faible coût vers une production hautement automatisée et par les dépenses record de la Corée du Sud dans les semi-conducteurs. Le programme d'incitation liée à la production en Inde catalyse des parcs électroniques qui spécifient des unités de prise et de dépose servo-électriques dans les lignes de montage en surface. Le soutien politique régional, les talents d'ingénierie à faible coût et la hausse des salaires convergent pour rendre l'automatisation rentable en moins de deux ans pour de nombreuses usines.

L'Amérique du Nord tire parti des incitations à la relocalisation et des crédits d'impôt pour moderniser les usines existantes avec des variateurs économes en énergie. Les équipementiers américains mettent l'accent sur les architectures cybersécurisées, en réponse aux attaques de rançongiciels très médiatisées sur les réseaux OT. Le campus de 100 millions USD d'ABB dans le Wisconsin illustre les investissements visant à raccourcir les chaînes d'approvisionnement et à soutenir la personnalisation rapide.

L'Europe privilégie la fabrication verte ; les constructeurs automobiles allemands modernisent les presses servo avec des modules de récupération d'énergie pour atteindre les objectifs de portée 1. La directive NIS2 introduit un chiffrement strict pour les réseaux de mouvement, ralentissant certains projets mais favorisant à terme des architectures résilientes. L'adoption de robots collaboratifs est élevée, le vieillissement démographique créant des pénuries de main-d'œuvre qualifiée, notamment en Italie et en Espagne.

Paysage concurrentiel

Le marché reste modérément fragmenté, mais la consolidation prend de l'élan. L'acquisition prévue par Bosch d'Elmo Motion Control étend sa portée aux servos haute performance pour les équipements de semi-conducteurs, signalant une course à l'intégration du matériel avec le micrologiciel de variateurs avancés. La plateforme OmniCore d'ABB améliore la répétabilité de trajectoire à moins de 0,6 mm tout en réduisant la consommation d'énergie de 20 %, positionnant le logiciel et l'analytique comme des différenciateurs concurrentiels.

Les modèles de « robot en tant que service » par abonnement proposés par des startups telles que Formic Technologies abaissent les barrières d'investissement pour les PME, incitant les acteurs établis à concevoir des contrats basés sur les résultats. L'interface de commande robot standard de Siemens aligne les automates et les cobots sous une seule API, facilitant l'intégration de cellules multi-fournisseurs et renforçant la concurrence par écosystème.

Les pénuries de composants et les hausses de prix des aimants favorisent les fournisseurs disposant d'un double approvisionnement et d'une intégration verticale. Mitsubishi Electric investit dans des usines de moteurs et de compresseurs aux États-Unis pour amortir le risque de change et les retards d'expédition. Les spécialistes régionaux — Hiwin dans le mouvement linéaire et Inovance dans les variateurs chinois — conservent leur part grâce à des réseaux de service locaux et à une personnalisation rapide.

Leaders du secteur du contrôle de mouvement

Siemens AG

Schneider Electric SE

Mitsubishi Electric Corporation

ABB Ltd.

Omron Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Mitsubishi Electric a commencé à expédier des échantillons de son module HVIGBT série XB 3,3 kV, 1 500 A avec 15 % de pertes de commutation en moins, ciblant les marchés des grands onduleurs.

- Février 2025 : Bosch a accepté d'acquérir Elmo Motion Control, renforçant son portefeuille de servos haute performance.

- Janvier 2025 : Moog a déclaré un chiffre d'affaires de 910 millions USD pour le premier trimestre 2025, en hausse de 6 % en glissement annuel, porté par la demande aérospatiale.

- Décembre 2024 : Mitsubishi Electric a annoncé une usine de compresseurs pour pompes à chaleur de 143,5 millions USD dans le Kentucky, soutenue par un financement du Département de l'énergie de 50 millions USD.

Portée du rapport mondial sur le marché du contrôle de mouvement

Un contrôleur de mouvement contient des profils de mouvement et des positions cibles qui créent des trajectoires pour les moteurs et les actionneurs. Les variateurs de contrôle de mouvement constituent une partie structurelle des contrôleurs de mouvement. La portée de l'étude suit les revenus générés par la vente de différents types de dispositifs de contrôle de mouvement utilisés par différents secteurs d'utilisation final dans plusieurs zones géographiques. En raison des avancées en matière de vitesse de traitement, de précision et de fiabilité de ces systèmes, les contrôleurs sont largement utilisés dans les industries. En outre, l'étude couvre également l'impact de la COVID-19 sur le marché.

| Moteurs |

| Variateurs |

| Contrôleurs |

| Actionneurs et systèmes mécaniques |

| Capteurs et dispositifs de retour |

| Logiciels et services |

| Électromécanique |

| Hydraulique |

| Pneumatique |

| Boucle ouverte |

| Boucle fermée |

| Axe unique |

| Multi-axes |

| Manutention |

| Emballage |

| Assemblage et désassemblage |

| Inspection et tests |

| Robotique |

| Impression 3D / Fabrication additive |

| Électronique et semi-conducteurs |

| Pharmaceutique / Sciences de la vie / Dispositifs médicaux |

| Pétrole et gaz |

| Métaux et mines |

| Agroalimentaire |

| Automobile |

| Aérospatiale et défense |

| Logistique et entreposage |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Israël |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de produit | Moteurs | ||

| Variateurs | |||

| Contrôleurs | |||

| Actionneurs et systèmes mécaniques | |||

| Capteurs et dispositifs de retour | |||

| Logiciels et services | |||

| Par technologie | Électromécanique | ||

| Hydraulique | |||

| Pneumatique | |||

| Par type de système | Boucle ouverte | ||

| Boucle fermée | |||

| Par type d'axe | Axe unique | ||

| Multi-axes | |||

| Par application | Manutention | ||

| Emballage | |||

| Assemblage et désassemblage | |||

| Inspection et tests | |||

| Robotique | |||

| Impression 3D / Fabrication additive | |||

| Par secteur d'utilisation final | Électronique et semi-conducteurs | ||

| Pharmaceutique / Sciences de la vie / Dispositifs médicaux | |||

| Pétrole et gaz | |||

| Métaux et mines | |||

| Agroalimentaire | |||

| Automobile | |||

| Aérospatiale et défense | |||

| Logistique et entreposage | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Israël | |

| Arabie saoudite | |||

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes de contrôle de mouvement ?

Le marché s'établit à 19,08 milliards USD en 2026 et devrait atteindre 24,23 milliards USD d'ici 2031, affichant un TCAC de 4,9 %.

Quel secteur d'utilisation final se développe le plus rapidement ?

Le secteur pharmaceutique et des sciences de la vie est en tête, progressant à un TCAC de 7,12 % jusqu'en 2031 grâce à la modernisation de l'Annexe 1 de la FDA.

Pourquoi les variateurs servo décentralisés gagnent-ils en popularité ?

Ils réduisent le câblage jusqu'à 86 % et intègrent la sécurité et l'analytique au niveau du moteur, réduisant le temps d'installation et améliorant la flexibilité.

Comment les investissements dans les usines de semi-conducteurs influencent-ils la demande ?

Le mégacluster sud-coréen de 471 milliards USD et les projets asiatiques connexes nécessitent un contrôle de mouvement de précision nanométrique, stimulant les commandes de servos et de moteurs linéaires.

Quel est le frein le plus significatif à la croissance aujourd'hui ?

Les hausses de prix des aimants en terres rares augmentent les coûts des servomoteurs jusqu'à 25 %, comprimant les marges des équipementiers et les budgets de projets.

Quelle région géographique domine le marché ?

L'Asie-Pacifique détient une part de 37,65 %, portée par des déploiements d'automatisation agressifs et des initiatives électroniques soutenues par les gouvernements.

Dernière mise à jour de la page le: