Taille et part de marché des aéronefs hybrides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.87 Milliards de dollars |

| Taille du Marché (2031) | 15.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 32.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aéronefs hybrides par Mordor Intelligence

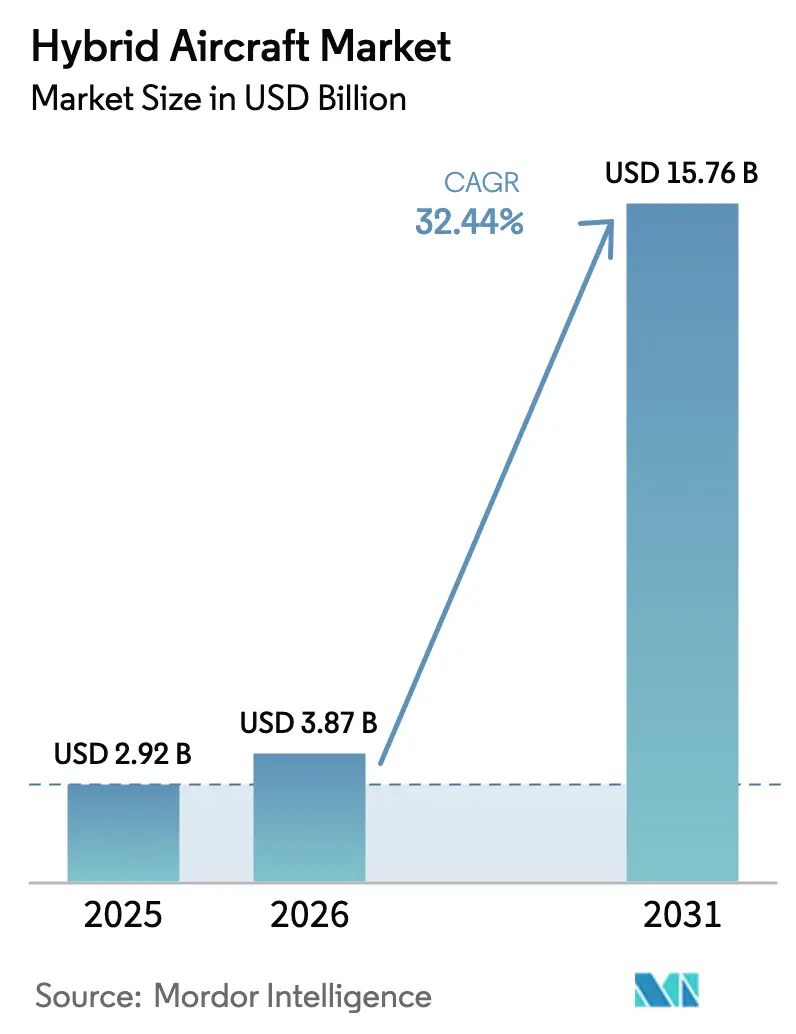

La taille du marché des aéronefs hybrides était évaluée à 2,92 milliards USD en 2025 et devrait croître de 3,87 milliards USD en 2026 pour atteindre 15,76 milliards USD d'ici 2031, à un TCAC de 32,44 % au cours de la période de prévision (2026-2031). La viabilité commerciale s'est accélérée car le règlement sur la taxonomie de l'Union européenne a commencé à orienter les capitaux vers des projets d'aviation zéro carbone en 2024, tandis que des avancées telles que la batterie à 500 Wh/kg de CATL ont doublé la densité énergétique disponible pour les concepteurs. Les compagnies aériennes ont également cherché des alternatives car l'Organisation de l'aviation civile internationale a avancé un objectif mondial d'émissions à long terme et publié des normes harmonisées qui simplifient la certification dans plusieurs pays. Les investissements ont suivi : le capital-risque, les dettes stratégiques et liées aux critères ESG ont réduit les coûts de financement, permettant aux start-ups et aux acteurs établis d'accélérer les prototypes vers des programmes d'essais en vol. L'Amérique du Nord a mené l'adoption, tandis que l'Asie-Pacifique a généré la demande la plus rapide, la Chine ayant engagé un déploiement d'infrastructures à grande échelle pour son économie à basse altitude.

Points clés du rapport

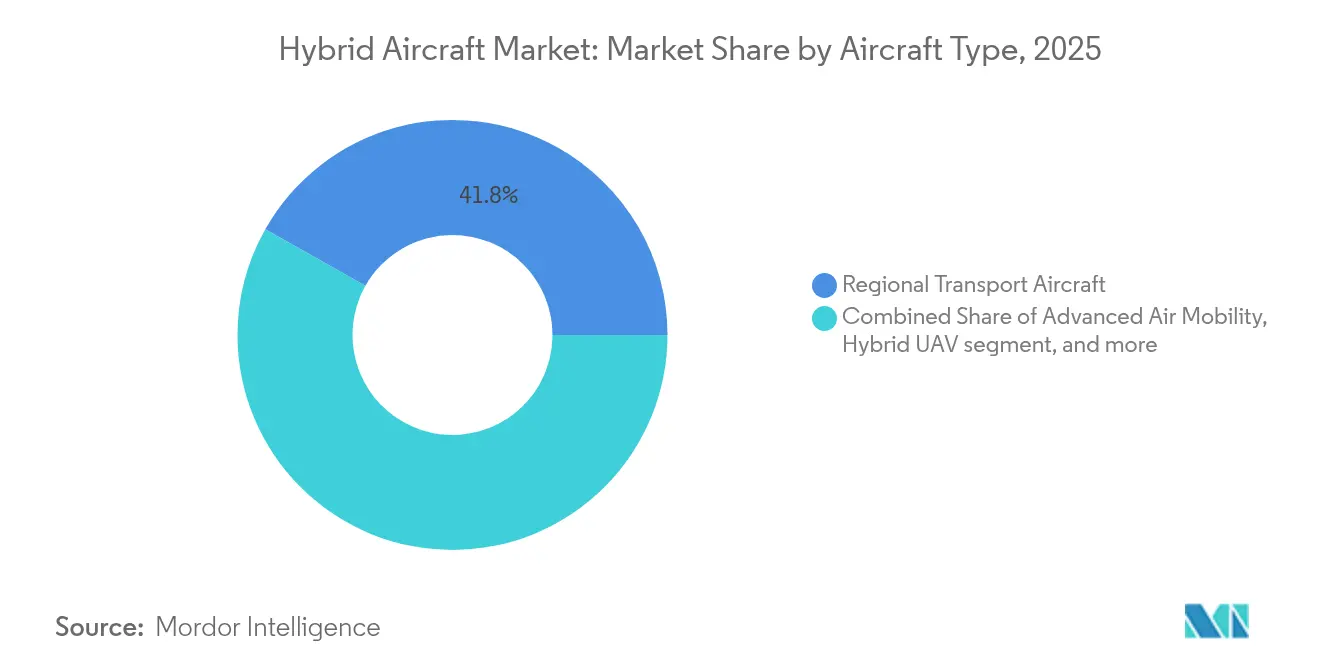

- Par type d'aéronef, les aéronefs de transport régional ont représenté 41,82 % de la part du marché des aéronefs hybrides en 2025, tandis que la mobilité aérienne avancée (eVTOL / taxi aérien) a enregistré le CAGR le plus rapide à 39,58 % jusqu'en 2031.

- Par mode d'exploitation, les plateformes pilotées ont dominé avec une part de 74,68 % en 2025 ; les systèmes autonomes ont affiché le taux de croissance le plus élevé à 40,92 %.

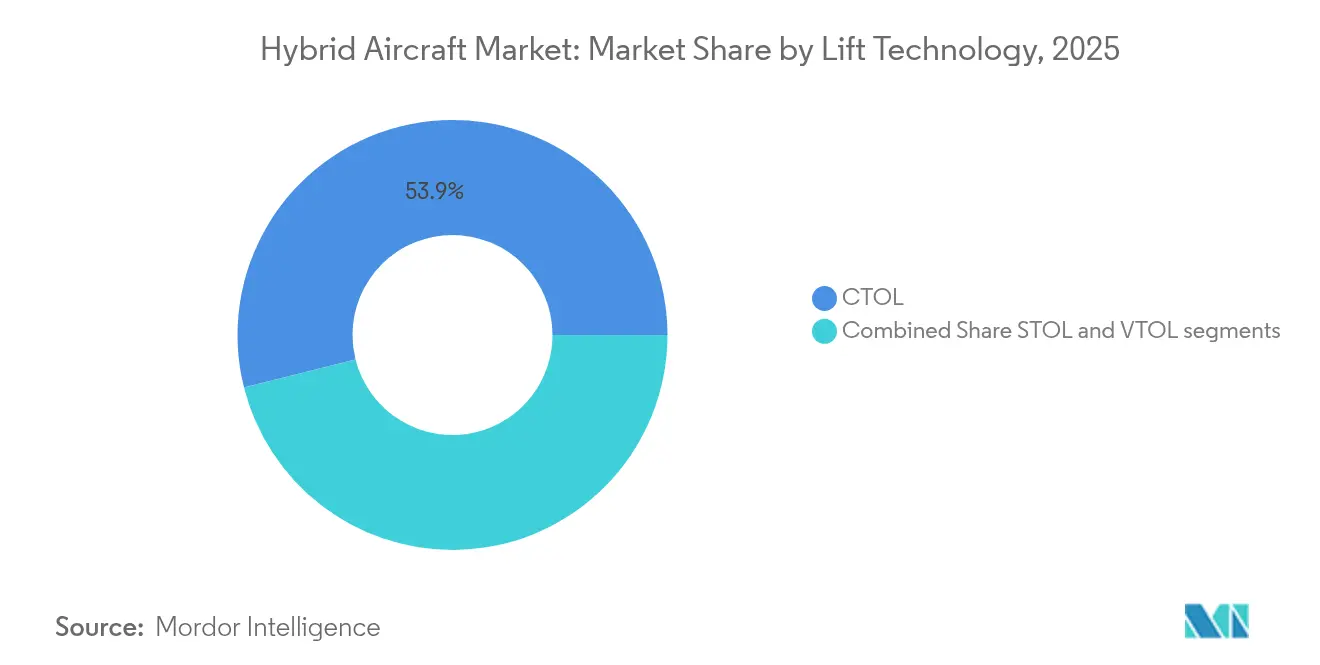

- Par technologie de sustentation, le CTOL détenait 53,92 % de la part du marché des aéronefs électriques hybrides en 2025, mais le VTOL devrait se développer à un CAGR de 39,21 %.

- Par architecture de propulsion, les hybrides parallèles représentaient 50,76 % de la taille du marché des aéronefs électriques hybrides en 2025 ; les hybrides en série devraient croître de 37,45 % d'ici 2031.

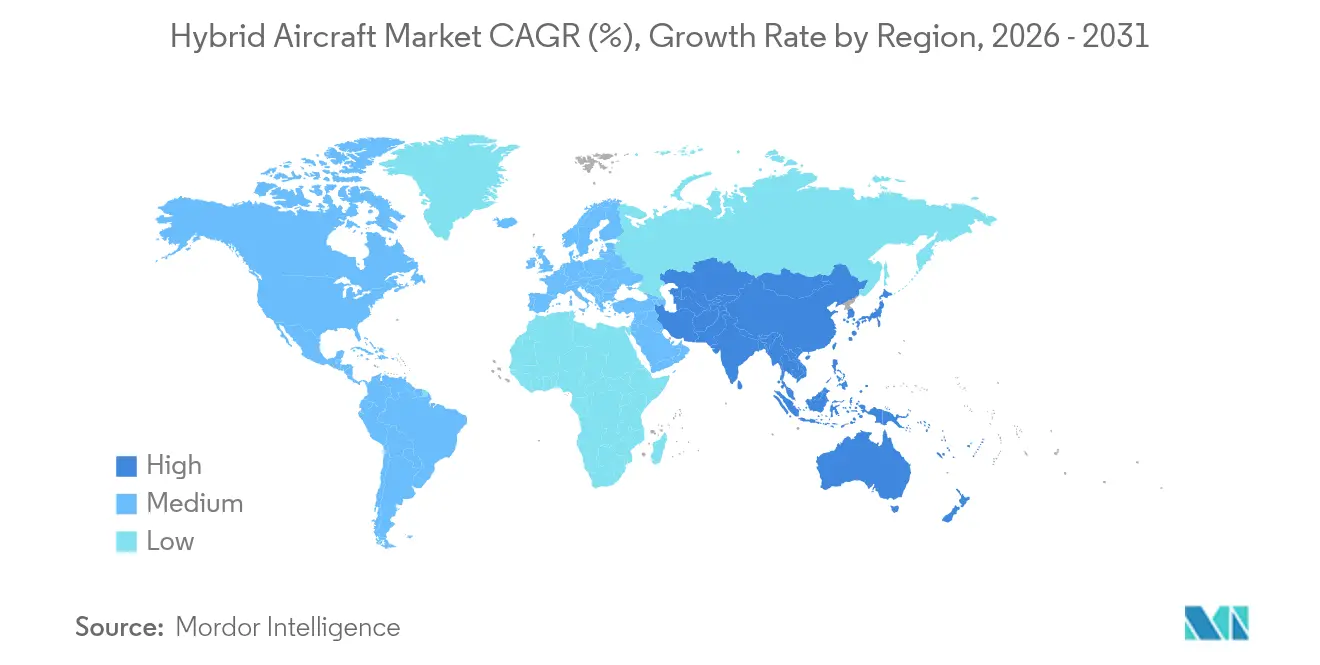

- Par zone géographique, l'Amérique du Nord représentait 40,12 % de la part des revenus du marché des aéronefs hybrides en 2025, tandis que l'Asie-Pacifique affichait la croissance la plus rapide avec un CAGR de 35,72 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des aéronefs hybrides

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réglementations mondiales plus strictes sur les émissions | +8.2% | Mondial ; UE et Californie en tête | Moyen terme (2-4 ans) |

| Avancées rapides en matière de densité des batteries et des entraînements électriques | +7.5% | États-Unis, Chine, Europe | Long terme (≥ 4 ans) |

| Demande croissante de connectivité régionale et à courte distance | +6.1% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande militaire pour des plateformes ISR à faible émission acoustique | +4.3% | États-Unis, alliés de l'OTAN, Asie-Pacifique | Moyen terme (2-4 ans) |

| Opportunités de créneaux STOL/VTOL dans les aéroports secondaires | +3.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Financement lié aux critères ESG réduisant les coûts en capital | +3.1% | Marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations mondiales plus strictes sur les émissions

Les mandats de réduction des émissions de carbone reconfigurent les stratégies de flotte des compagnies aériennes et soutiennent la croissance du marché des aéronefs hybrides. Le Règlement sur la Taxonomie de l'UE, entré en vigueur en janvier 2024, a précisé que seuls les aéronefs démontrant des émissions directes de CO₂ nulles sont éligibles au financement vert, orientant les capitaux vers les programmes hybrides et électriques. L'EASA a proposé des amendements couvrant la propulsion électrique en 2024, offrant aux fabricants une voie connue pour la certification de type. Au niveau multilatéral, le Groupe d'étude sur la mobilité aérienne avancée de l'OACI a harmonisé les exigences de sécurité, facilitant le déploiement transfrontalier. Ensemble, ces mesures ont réduit le risque réglementaire et raccourci les délais de retour sur investissement pour les exploitants de flottes.

Avancées rapides en matière de densité des batteries et des entraînements électriques

Les avancées technologiques dans les batteries et la propulsion électrique élargissent les capacités du marché des aéronefs hybrides. CATL a dévoilé une chimie de batterie condensée offrant 500 Wh/kg et promettant une autonomie de 2 000 à 3 000 km pour des aéronefs de 8 tonnes, doublant ainsi effectivement l'enveloppe de conception pour les liaisons régionales. Le projet à état solide soufre-sélénium de la NASA a atteint cette même densité énergétique tout en supprimant les électrolytes inflammables, améliorant ainsi la sécurité. L'onduleur de classe MW de GE Aerospace a fait progresser l'électronique de puissance à carbure de silicium et a satisfait aux objectifs de densité de puissance de la NASA, réduisant la masse embarquée.[1]Source : GE Aerospace, "Electrical-Power Systems," geaerospace.com magniX a complété l'offre avec des batteries de qualité aéronautique de 300 Wh/kg testées sur 1 000 cycles. La convergence de la chimie, des onduleurs et des moteurs a permis des systèmes hybrides qui surpassent l'économie des turbopropulseurs sur les liaisons sous-régionales.

Demande croissante de connectivité régionale et à courte distance

Les compagnies aériennes ont privilégié les liaisons secondaires entre aéroports régionaux pour capter la demande post-pandémique de liaisons directes entre villes, soutenant ainsi la croissance du marché des aéronefs hybrides. Electra.Aero a sécurisé 9 milliards USD de commandes sous forme de lettres d'intention pour son EL9, un hybride à décollage ultra-court, témoignant de l'appétit des exploitants pour des aéronefs adaptés aux marchés de 1 000 km délaissés. JSX, quant à elle, a accepté d'acquérir 300 aéronefs hybrides pour desservir des destinations de la côte ouest insuffisamment desservies. AURA AERO a présenté des modèles de coûts d'exploitation réduisant les dépenses de 30 à 50 % par rapport aux turbopropulseurs, validant ainsi la proposition de valeur pour les transporteurs régionaux. Les gestionnaires de flotte sont donc engagés dans des livraisons d'aéronefs hybrides pour pérenniser l'économie des liaisons.

Demande militaire pour des plateformes ISR à faible émission acoustique

Les achats de défense accélèrent l'innovation sur le marché des aéronefs hybrides. Le Laboratoire de Recherche de l'Armée de l'Air des États-Unis a attribué 99,2 millions USD au programme GHOST, un drone hybride conçu pour des opérations de surveillance et de frappe plus silencieuses. La DARPA a suivi avec le démonstrateur XRQ-73 SHEPARD, preuve que les soufflantes électriques distribuées peuvent répondre aux profils ISR de longue endurance. Les données d'essais militaires ont accéléré la qualification des composants et réduit les risques des chaînes d'approvisionnement pour la certification civile.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Immaturité du cadre de certification | -4.7% | Mondial ; particulièrement complexe dans les marchés émergents | Moyen terme (2-4 ans) |

| Pénalités de masse du groupe motopropulseur hybride | -3.2% | Mondial ; grave pour les aéronefs de plus petite taille | Long terme (≥ 4 ans) |

| Pénurie de câblage haute tension de qualité aérospatiale | -2.8% | Contrainte de la chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Incertitude sur les primes d'assurance | -1.9% | Marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Immaturité du cadre de certification

La FAA a émis des critères de classe spéciale pour Joby en mars 2024, mais les catégories hybrides plus larges manquaient encore de règles harmonisées, obligeant les fabricants à poursuivre plusieurs démarches.[2]Source : Administration fédérale de l'aviation, « Critères de navigabilité de classe spéciale pour Joby », federalregister.gov L'ASTM a commencé à élaborer des normes pour les moteurs hybrides, mais des lacunes subsistaient concernant le confinement de l'emballement thermique et les interférences électromagnétiques haute tension. L'AESA a identifié d'autres domaines de recherche, retardant un cadre entièrement prescriptif. En réponse, les équipementiers ont budgétisé des programmes de certification parallèles qui ont allongé les délais et les besoins en capital.

Pénalités de masse du groupe motopropulseur hybride

La double propulsion a introduit un poids structurel réduisant la charge utile, posant un défi majeur pour le marché des aéronefs hybrides. Les essais du Cassio de VoltAero ont mis en évidence des défis d'intégration lors de la combinaison de batteries, de systèmes thermiques et de moteurs à combustion. Des concepts tels que les batteries structurelles promettaient un allègement, mais restaient à l'échelle du laboratoire. Tant que les chimies de nouvelle génération ne migrent pas de l'automobile vers l'aéronautique, les concepteurs ont équilibré autonomie, capacité en sièges et économie d'une manière qui a freiné l'adoption de masse en dehors du segment régional.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aéronef : le transport régional est resté la tête de pont commerciale

Les plateformes de transport régional représentaient 41,82 % de la part du marché des aéronefs électriques hybrides, car leurs bases turbopropulseur simplifiaient la conversion et la certification. Les compagnies aériennes les ont priorisées pour satisfaire les besoins inférieurs à 1 500 km sans refonte de l'infrastructure. Deutsche Aircraft a commencé la construction du premier airframe d'essai du D328eco en février 2025, faisant progresser un dérivé de 40 places qui tire parti des réseaux de pistes existants. La ligne d'assemblage final du programme à Leipzig a positionné l'Allemagne pour soutenir des livraisons en volume à partir de 2026. En parallèle, les équipementiers de jets d'affaires ont équipé de boosters électriques pour réduire le bruit à l'approche des aéroports urbains, tandis que les développeurs d'aéronefs légers commercialisaient des modèles d'entraînement réduisant les factures de carburant pour les écoles de pilotage.

La catégorie mobilité aérienne avancée (eVTOL/taxi aérien) a enregistré un TCAC de 39,58 %. Vertical Aerospace a sécurisé 90 millions USD de nouveaux capitaux propres en janvier 2025, finançant les vols de certification du VX4 à l'aéroport de Cotswold. Les opérateurs de fret ont évalué des configurations sustentation-plus-croisière pour la logistique du maillon intermédiaire, ciblant une entrée en service autonome avant le service passagers. Les drones hybrides, quant à eux, ont gagné du terrain dans la surveillance maritime où l'endurance primait sur le volume cabine.

Par mode d'exploitation : la domination des pilotés face à la dynamique automatisée

Les plateformes pilotées détiennent 74,68 % du marché des aéronefs électriques hybrides. CAE a lancé des programmes de qualification de type dédiés combinant la sécurité haute tension avec des exercices d'urgence multimoteurs. Etihad Aviation Training a ajouté des modules eVTOL couvrant les procédures d'arrivée au vertiport et la réponse aux incendies de batteries. Les exploitants ont valorisé la supervision des équipages pendant la maturation des technologies inconnues.

Les plateformes autonomes ont progressé de 40,92 % annuellement, bien que depuis une base plus modeste. Les contrats ISR militaires ont exigé des conceptions à option pilote optionnel, démontrant la navigabilité pour les algorithmes de détection et d'évitement. Les SARPs fondées sur les performances de l'OACI pour les aéronefs télépilotés, adoptées en mars 2025, ont supprimé un obstacle réglementaire majeur. Les transporteurs de fret ont envisagé une utilisation nocturne pour accroître la productivité des actifs tout en atténuant les risques d'acceptation du public.

Par technologie de sustentation : la maturité du CTOL rencontre l'accélération du VTOL

Les unités CTOL représentent 53,92 % de la taille du marché des aéronefs électriques hybrides, car les exploitants réutilisaient les créneaux de piste et l'infrastructure de maintenance existants. Le démonstrateur d'Electra a effectué des décollages eSTOL ultra-courts, prouvant que l'assistance turbo-électrique pouvait franchir des pistes de 200 m avec une consommation de carburant de 7 kg par siège par segment. Cette approche a élargi le réseau d'aéroports adressable sans nécessiter de nouveaux vertiports.

Les unités VTOL ont poursuivi un TCAC de 39,21 % alors que les municipalités mettaient en service des hubs d'essai. Le port de Rotterdam a ouvert le premier vertiport commercial d'Europe un an avant le calendrier prévu, validant les procédures de gestion des passagers et la logistique de réapprovisionnement en énergie. Beta Technologies a doublé son réseau de bornes de recharge sur la côte est américaine, réduisant les risques des vols de convoyage transcontinentaux pendant la certification. L'effet de réseau a incité les municipalités à allouer des fonds pour des sites supplémentaires.

Par architecture de propulsion : parallèle aujourd'hui, série demain

Les hybrides parallèles ont représenté 50,76 % de la taille du marché des aéronefs électriques hybrides en 2025. Le partenariat de GE Aerospace avec la NASA a intégré des moteurs-générateurs électriques dans un cœur de turboréacteur commercial, offrant aux compagnies aériennes une redondance sans changement architectural radical. Les compagnies aériennes ont favorisé ce modèle car les prestataires de maintenance existants pouvaient adapter rapidement leurs procédures.

Les hybrides série ont cependant progressé de 37,45 % annuellement grâce à un contrôle intelligent du réseau électrique réduisant les pertes de conversion. Safran Electrical & Power a lancé la famille ENGINeUS allant de 100 kW à 1 MW, complétant les générateurs GENeUS adaptés aux sources distribuées. Les concepts turbo-électriques ont exploré l'ingestion de la couche limite pour réduire la traînée en croisière. Les investisseurs ont perçu une voie vers des aéronefs de la classe monocouloir une fois que la densité gravimétrique des batteries dépasse 600 Wh/kg, prévue aux alentours de 2028.

Analyse géographique

L'Amérique du Nord détient une part de marché de 40,12 % des revenus, car la démonstration de vol du groupe motopropulseur électrifié de la NASA a financé des essais au sol de propulsion à grande échelle et des articles de vol. L'achat conditionnel de 100 moteurs hydrogène-électrique par American Airlines a signalé l'adhésion des transporteurs de réseau principal. United Airlines a renforcé cette dynamique en commandant 200 hybrides à aile mixte à JetZero, soulignant ses ambitions de réseau. Le soutien parallèle des États a attiré l'expansion de la chaîne d'approvisionnement : JetZero a choisi Greensboro, en Caroline du Nord, pour une usine de 14 500 emplois en juin 2025.

L'Asie-Pacifique a enregistré le TCAC le plus rapide de 35,72 %, porté par le plan d'économie à basse altitude de la Chine de 2 000 milliards CNY (279,02 milliards USD). L'Administration de l'aviation civile de Chine a priorisé les routes eVTOL reliant les mégapoles côtières, et EHang a obtenu le premier certificat de type au monde pour un aéronef passager autonome en 2024. CATL s'est engagé à produire en série un aéronef électrique de 8 tonnes d'ici 2028, tirant parti de l'échelle nationale de production de batteries. L'État de Victoria en Australie a alloué des subventions à Dovetail Electric Aviation, élargissant les retrofits d'aéronefs régionaux pour le marché Pacifique.

L'Europe a conservé un rôle stratégique grâce aux instruments de financement public. Le Conseil européen de l'innovation a injecté 17,5 millions EUR (20,47 millions USD) dans AURA Aero, tandis que le programme HECATE de 40 millions EUR (46,80 millions USD) s'est concentré sur la recherche en systèmes de distribution électrique. Airbus, Daher et Safran ont achevé la campagne de vol EcoPulse en décembre 2024, enregistrant 100 heures de vol validant la propulsion distribuée à six moteurs. VoltAero a ouvert un hall d'assemblage final pour la famille Cassio en Nouvelle-Aquitaine un mois auparavant, signalant la disposition de l'Europe à passer des prototypes à la production en série.

Paysage concurrentiel

La concurrence est restée fragmentée, laissant un espace ample pour la différenciation. Les acteurs établis Airbus, Safran et GE Aerospace ont tiré parti de leur savoir-faire en matière de certification, mais leurs processus internes ont ralenti l'itération rapide. Les start-ups Ampaire, Heart Aerospace et Vertical Aerospace ont sécurisé des tours de capital-risque finançant des conceptions non conventionnelles et des sprints accélérés. Les dépôts de brevets par RTX, Rolls-Royce et GE ont triplé entre 2019 et 2024, soulignant une course à la protection du refroidissement des moteurs électriques, de l'intégration des piles à combustible à hydrogène et des logiciels de gestion de l'énergie.

Les alliances stratégiques ont comblé les lacunes de la chaîne d'approvisionnement. GKN Aerospace a approfondi son partenariat avec Archer pour fabriquer des composants clés du fuselage du Midnight, combinant l'expertise en matériaux composites avec l'agilité d'une start-up. Honeywell et Vertical Aerospace ont étendu leur accord avionique pour couvrir le calcul de commande de vol et l'actionnement, soit un pipeline de 1 milliard USD sur dix ans. Des opportunités d'espaces blancs sont apparues dans les lignes d'alimentation cargo, le transport aérien de secours aux sinistrés et la maintenance des parcs éoliens offshore, où les avantages hybrides en matière de bruit et de coût étaient décisifs.

La maturité de la chaîne d'approvisionnement était encore à la traîne, notamment pour le câblage haute tension de qualité aérospatiale et la production de semi-conducteurs à carbure de silicium. Les fournisseurs de premier rang ont accéléré les investissements pour localiser les usines de composants près des lignes d'assemblage final, en réponse aux préoccupations géopolitiques et aux régimes de contrôle des exportations. La prochaine phase concurrentielle pourrait voir une consolidation alors que les grands équipementiers acquièrent des entrants agiles une fois que les jalons de certification réduisent le risque technique.

Leaders du secteur des aéronefs hybrides

RTX Corporation

General Electric Company

Airbus SE

Safran SA

Rolls-Royce plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Vertical Aerospace et Honeywell ont étendu leur partenariat VX4 d'une valeur de 1 milliard USD.

- Janvier 2025 : Vertical Aerospace a levé 84 millions USD de nouveaux capitaux pour le développement du VX4.

- Novembre 2024 : Electra a présenté l'EL9, un aéronef hybride-électrique pour décollages et atterrissages ultra-courts. L'aéronef de neuf passagers combine une propulsion hybride-électrique avec une technologie de portance soufflée, permettant des opérations depuis des espaces aussi petits qu'un terrain de football. L'EL9 constitue une alternative aux hélicoptères et aux eVTOL tout en offrant les caractéristiques de sécurité des aéronefs à voilure fixe. S'appuyant sur les essais en vol de son prototype EL2 Goldfinch, Electra développe l'EL9 pour le transport de passagers et de fret en zones urbaines et régionales. L'aéronef peut opérer depuis diverses surfaces, notamment des prairies et des parkings, tout en présentant de faibles émissions, des niveaux de bruit réduits et des capacités de recharge en vol des batteries. Cette avancée permet la création potentielle de nombreux nouveaux points de service aérien, améliorant la connectivité dans le secteur de l'aviation.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des aéronefs hybrides comme toutes les nouvelles plates-formes à voilure fixe ou tournante qui utilisent une combinaison d'énergie fossile embarquée et d'entraînement électrique pour propulser la cellule pendant toute phase de vol. Les architectures à séparation de puissance en parallèle et en série, qu'elles soient CTOL ou VTOL, sont incluses parce qu'elles sont actuellement au cœur de la plupart des programmes de certification à court terme.

Exclusion du champ d'application : Les avions entièrement électriques à batterie, les avions électriques à hydrogène et les avions à turboréacteurs conventionnels sans groupe motopropulseur électrique intégré ne sont pas pris en compte dans cette analyse.

Aperçu de la segmentation

- Par type d'aéronef

- Aéronefs de transport régional

- Jets d'affaires et aéronefs légers

- Mobilité aérienne avancée (eVTOL/taxi aérien)

- Drones hybrides

- Par mode d'exploitation

- Piloté

- Autonome

- Par technologie de sustentation

- Décollage et atterrissage conventionnels (CTOL)

- Décollage et atterrissage courts (STOL)

- Décollage et atterrissage verticaux (VTOL)

- Par architecture de propulsion

- Hybride série

- Hybride parallèle

- Turbo-électrique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé les ingénieurs des équipementiers aéronautiques, les fournisseurs de systèmes de propulsion, les planificateurs de flottes aériennes régionales et les organismes de réglementation de l'aviation civile en Amérique du Nord, en Europe et en Asie. Ces échanges ont permis de valider des densités d'énergie de batterie réalistes, les taux de pénétration prévus pour les véhicules hybrides et les étapes de certification, comblant ainsi les lacunes laissées par les sources documentaires.

Recherche documentaire

Nous avons commencé par rassembler des statistiques sur les flottes, des demandes de certification de prototypes et des feuilles de route technologiques à partir de sources publiques telles que le registre des avions de la FAA, les règles environnementales de l'AESA, la banque de données sur les émissions des avions de l'OACI et les notes sur les démonstrateurs de vol à propulsion électrifiée de la NASA. Les livres blancs des associations professionnelles (AIAA et GAMA), l'analyse des brevets par Questel, ainsi que les documents 10-K et les dossiers des investisseurs des sociétés cotées en bourse ont fourni des informations sur les délais d'entrée en service prévus et les obstacles à l'adoption. Certains flux payants, notamment Aviation Week pour les calendriers des programmes et D&B Hoovers pour les revenus des entreprises, ont permis d'affiner les données de base. Cette liste est illustrative ; de nombreuses autres références ouvertes et payantes ont été exploitées lors de la collecte des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante mixte de la production et du commerce a permis d'établir le parc total adressable, que nous avons ensuite recoupé avec des listes ascendantes sélectives de fournisseurs et des calculs de prix de vente moyen × volume échantillonnés. Des variables clés telles que la progression de l'énergie spécifique des batteries, les rapports poids/poussée des groupes motopropulseurs hybrides, la croissance régionale du parc automobile, les cycles de remplacement de la flotte à court terme et la cadence de délivrance des certifications alimentent un modèle de régression multivarié qui projette la valeur jusqu'en 2030. Lorsque les données des fournisseurs se sont avérées fragmentaires, des vérifications pondérées des canaux et des approximations ASP ont permis de combler les lacunes avant la triangulation finale.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des analyses d'anomalies, à un examen par les pairs de l'analyste principal et à des tests de variance par rapport à des références indépendantes en matière de consommation de carburant. Les rapports sont actualisés chaque année, et tout choc technologique ou réglementaire majeur déclenche une révision intermédiaire du modèle, de sorte que les clients bénéficient de la vision la plus récente.

Pourquoi la ligne de base hybride de l'avion de Mordor commande-t-elle la fiabilité ?

Les estimations publiées diffèrent parce que chaque entreprise choisit son propre champ d'application, son année de référence et ses perspectives en matière de coût des batteries. Certaines comptent les prototypes expérimentaux, d'autres intègrent les concepts électriques ou d'hydrogène ; quelques-unes appliquent des augmentations linéaires du PSA sans vérifier les pénalités de poids.

Les principaux facteurs d'écart sont les différences dans la prise en compte des conversions, les écarts dans les courbes d'apprentissage de la densité énergétique supposée et les différences dans les dates de conversion des monnaies.

La cadence de rafraîchissement disciplinée de Mordor et les filtres de portée stricts limitent de telles dérives.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 2,92 B (2025) | Renseignements sur le Mordor | - |

| 1,20 MILLIARD DE DOLLARS US (2023) | Conseil mondial A | compte uniquement les prototypes, extrapolation agressive du TCAC à partir d'une base plus restreinte |

| USD 1,90 B (2025) | Association sectorielle B | exclut le segment VTOL, utilise les prix catalogue sans rabais de volume |

| USD 1,70 B (2025) | Conseil régional C | mélange d'avions hybrides et entièrement électriques, taux de change plus anciens |

Dans l'ensemble, la comparaison montre comment notre définition plus stricte, la conversion en monnaie de l'année en cours et les contrôles croisés de dimensionnement à double voie produisent une base de référence équilibrée et transparente que les décideurs peuvent retracer à partir de variables claires et d'étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des aéronefs hybrides en 2026 et quel niveau de revenus est-il prévu d'atteindre d'ici 2031 ?

Le marché a généré 3,87 milliards USD en 2026 et devrait atteindre 15,76 milliards USD d'ici 2031.

Quel taux de croissance annuel composé soutient la progression du marché de 2026 à 2031 ?

La croissance du marché est prévue à un TCAC de 32,44 % pour la période, reflétant une adoption commerciale rapide et une maturation technologique.

Quel segment d'aéronef domine l'adoption hybride aujourd'hui ?

Les aéronefs de transport régional sont en tête avec 41,82 % de part de marché, car ils peuvent rapidement adapter les conceptions de turbopropulseurs éprouvées.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique affiche le TCAC le plus rapide de 35,72 %, portée par les investissements de la Chine dans l'économie à basse altitude et des cadres de certification favorables.

Quel est le principal obstacle technologique à l'adoption généralisée des aéronefs hybrides ?

Les pénalités de masse des architectures de double propulsion limitent la charge utile et l'autonomie jusqu'à ce que des batteries à plus haute densité ou des solutions à énergie structurelle arrivent à maturité.

Les aéronefs hybrides autonomes sont-ils proches d'une exploitation commerciale ?

Les hybrides autonomes entreront vraisemblablement en premier dans les opérations de fret ; l'OACI a adopté des normes fondées sur les performances en 2025, mais le service passagers attend des jalons supplémentaires d'acceptation du public.

Dernière mise à jour de la page le: