Taille et Part du Marché des Diagnostics In Vitro en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

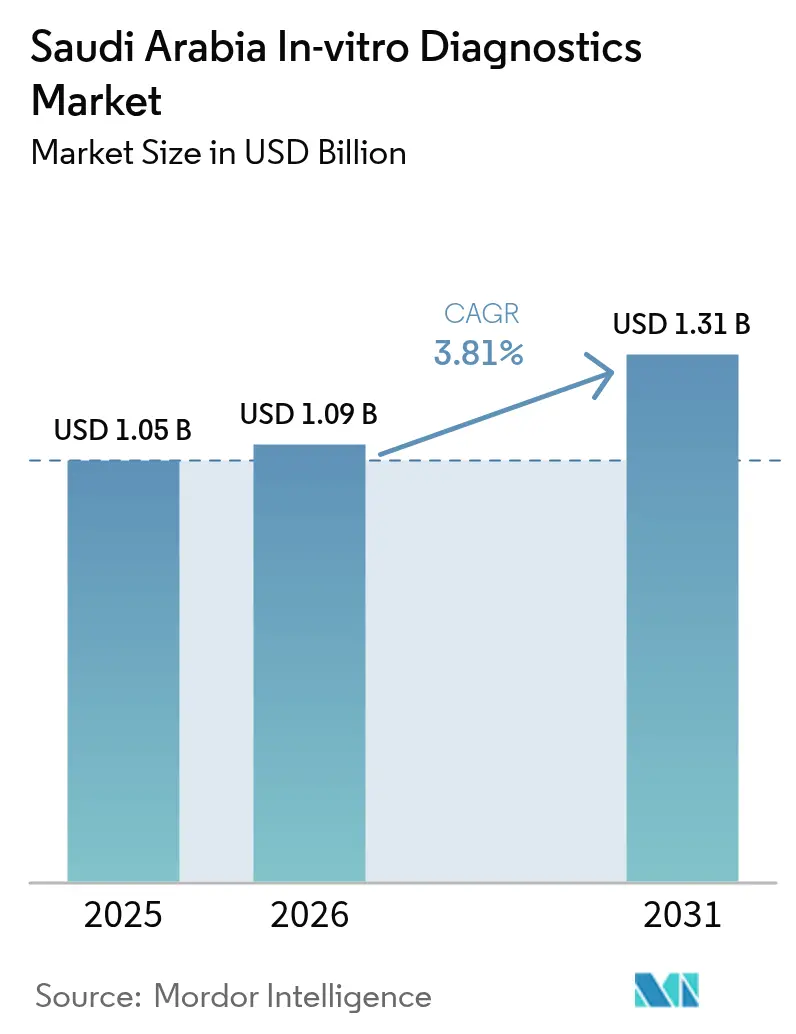

| Taille du marché de l'année de base (2025) | 1.05 Milliards de dollars |

| Taille du Marché (2026) | 1.09 Milliards de dollars |

| Taille du Marché (2031) | 1.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.81% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Diagnostics In Vitro en Arabie Saoudite par Mordor Intelligence

La taille du marché des diagnostics in vitro en Arabie Saoudite devrait passer de 1,05 milliard USD en 2025 à 1,09 milliard USD en 2026 et atteindre 1,31 milliard USD d'ici 2031, à un CAGR de 3,81 % sur la période 2026-2031.

La chimie clinique reste le pilier volumétrique, mais le diagnostic moléculaire progresse le plus rapidement, alimenté par les initiatives oncologiques de Vision 2030 et le Programme Génomique Saoudien. Les allocations budgétaires de 214 milliards SAR (57,1 milliards USD) en 2024 et un montant projeté de 260 milliards SAR (69,3 milliards USD) en 2026 financent les modernisations de l'automatisation des laboratoires, permettant au secteur privé de capter la demande émergente en médecine de précision. Les réactifs et kits représentent toujours les deux tiers des revenus des consommables, mais les instruments liés à la pathologie numérique et à l'automatisation totale des laboratoires entrent dans un cycle d'investissement en capital. Par ailleurs, les mandats de dépistage obligatoire des nouveau-nés, prénuptial et du cancer stimulent la croissance du volume de tests au-delà des niveaux historiques des maladies infectieuses. La dynamique concurrentielle repose de plus en plus sur des centres de données génomiques localisés et des tests multiomiques de bout en bout, tandis que Lifera Omics, QIAGEN et BD déplacent leurs centres de commandement régionaux vers Riyad, réduisant les délais de décision à déploiement et intégrant l'Arabie Saoudite dans les chaînes de valeur mondiales du diagnostic.

Principaux Enseignements du Rapport

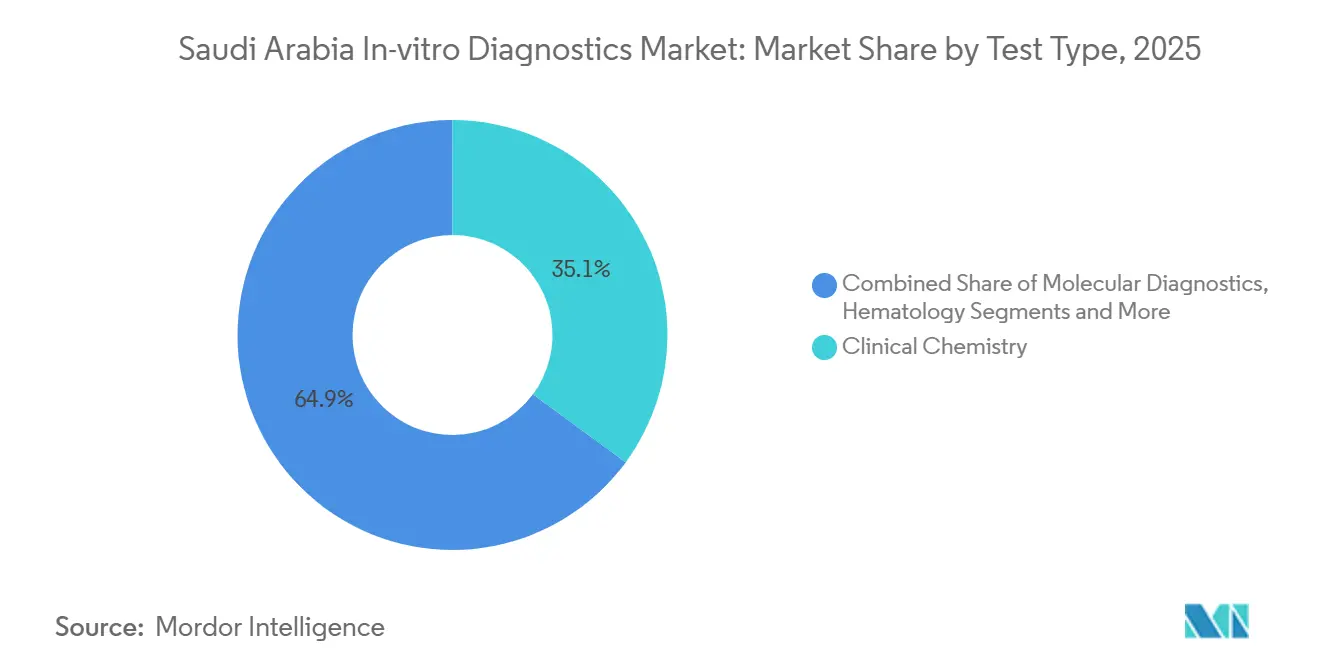

- Par type de test, la chimie clinique a représenté 35,1 % de la part du marché des diagnostics in vitro en Arabie Saoudite en 2025, tandis que le diagnostic moléculaire a enregistré le CAGR projeté le plus élevé de 5,33 % jusqu'en 2031.

- Par produit, les réactifs et kits ont représenté 68,12 % de la taille du marché des diagnostics in vitro en Arabie Saoudite en 2025 ; les instruments devraient se développer à un CAGR de 5,66 % entre 2026 et 2031.

- Par utilisabilité, les dispositifs DIV à usage unique ont représenté 71,32 % de la taille du marché des diagnostics in vitro en Arabie Saoudite en 2025 ; les dispositifs DIV réutilisables devraient se développer à un CAGR de 5,87 % entre 2026 et 2031.

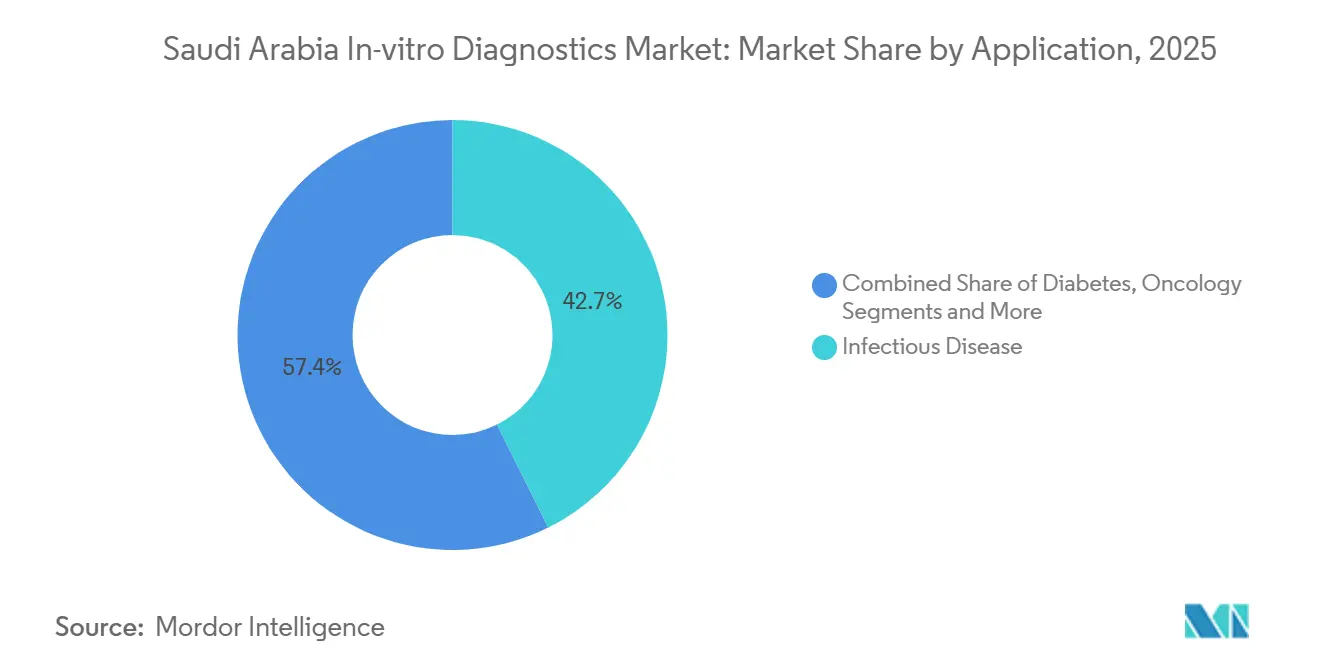

- Par application, les maladies infectieuses ont conservé une part de revenus de 42,65 % en 2025, mais les tests oncologiques progressent à un CAGR de 6,12 % jusqu'en 2031.

- Par utilisateur final, les laboratoires de diagnostic ont capté 47,87 % des revenus en 2025, tandis que les environnements de soins à domicile et de soins de proximité devraient croître à un CAGR de 6,54 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Diagnostics In Vitro en Arabie Saoudite

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence Croissante des Maladies Chroniques | +1.2% | National, concentré dans les centres urbains (Riyad, Djeddah, Dammam) | Moyen terme (2-4 ans) |

| Augmentation des Dépenses Publiques de Santé et Investissements dans le cadre de Vision 2030 | +1.5% | National, avec des projets phares à NEOM et dans les pôles de santé de Riyad | Long terme (≥ 4 ans) |

| Expansion Rapide des Infrastructures de Santé Privées | +0.9% | National, porté par Riyad, Djeddah et la Province Orientale | Court terme (≤ 2 ans) |

| Demande Croissante de Diagnostics Personnalisés et Génomiques | +0.7% | National, ancré dans les hôpitaux tertiaires et les centres de recherche | Moyen terme (2-4 ans) |

| Prolifération des Plateformes de Santé Numérique et d'IoMT | +0.6% | National, accéléré par l'intégration de NPHIES | Court terme (≤ 2 ans) |

| Sensibilisation Accrue par les Programmes de Dépistage Obligatoire | +0.5% | National, accent sur le dépistage prénuptial, néonatal et du cancer | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Chroniques

La population diabétique de l'Arabie Saoudite devrait passer de 2,69 millions en 2020 à 4,21 millions d'ici 2030, stimulant la demande de panels HbA1c, lipidiques et de marqueurs tumoraux. Le laboratoire d'hématologie piloté par l'IA de King Faisal Specialist Hospital, lancé en 2024, traite 9 000 tests de cytométrie en flux par an, illustrant les modernisations à l'échelle nationale qui soutiennent l'hématologie de précision[1]King Faisal Specialist Hospital & Research Centre, "Lancement du Laboratoire Avancé de Diagnostic Hématologique," kfshrc.edu.sa. Le réseau Ayenati relie désormais 1 194 laboratoires de référence et a enregistré 5,3 millions d'échantillons, créant une infrastructure nationale de données pour le dépistage de la population. L'accréditation ISO 15189 devient un critère d'accès aux appels d'offres publics, concentrant les volumes dans les laboratoires qui maintiennent des systèmes de qualité rigoureux.

Augmentation des Dépenses Publiques de Santé et Investissements dans le cadre de Vision 2030

Les budgets du secteur de la santé ont augmenté pour atteindre 214 milliards SAR (57,1 milliards USD) en 2024 et sont prévus à 260 milliards SAR (69,3 milliards USD) d'ici 2026, orientant les fonds vers la modernisation des laboratoires, la pathologie numérique et les nœuds de télémédecine. Les plans de privatisation couvrant 290 hôpitaux publics fragmenteront les achats et élargiront l'accès aux fournisseurs de tests spécialisés. Lifera Omics, une coentreprise créée en novembre 2023 avec CENTOGENE, positionne le Royaume pour localiser les tests multiomiques, réduisant les flux d'échantillons sortants. NPHIES couvre désormais 31 millions de résidents assurés, imposant une liquidation des sinistres en temps réel qui récompense les laboratoires numérisés.

Expansion Rapide des Infrastructures de Santé Privées

Al Borg Diagnostics sert 15 000 clients par jour et a ouvert deux des plus grands laboratoires de référence de la région en 2023, générant des économies d'échelle dans les tests moléculaires. BD et QIAGEN ont obtenu des licences de siège régional à Riyad en 2023-2024, permettant le co-développement de directives cliniques et raccourcissant les délais de déploiement technologique. Les structures de capital flexibles des opérateurs privés accélèrent l'adoption de l'automatisation totale des laboratoires, les positionnant pour répondre à la demande en médecine de précision avant leurs homologues publics.

Demande Croissante de Diagnostics Personnalisés et Génomiques

Le Programme Génomique Saoudien a séquencé plus de 10 000 génomes, déplaçant l'accent de la recherche vers la prise de décision clinique de routine. L'installation de Lifera Omics à Riyad intègre la phénomique, la génomique et la protéomique, réduisant le délai d'exécution des panels oncologiques de plusieurs semaines à quelques jours. Le centre de données localisé de QIAGEN fournit une bio-informatique sur site, répondant aux préoccupations de souveraineté des données et assurant une interprétation plus rapide des variants. La cytométrie en flux multiparamétrique assistée par IA à King Faisal Specialist Hospital souligne le pivot du marché vers l'hématologie de précision.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Remboursement Limité des Tests Moléculaires Avancés | -0.8% | National, plus aigu dans le secteur public et chez les petits assureurs privés | Moyen terme (2-4 ans) |

| Processus d'Approbation Réglementaire Stricts | -0.6% | National, affectant toutes les importations de dispositifs et de réactifs | Court terme (≤ 2 ans) |

| Pénurie de Professionnels de Laboratoire Qualifiés | -0.5% | National, concentré dans les villes secondaires et les zones rurales | Long terme (≥ 4 ans) |

| Vulnérabilités de la Chaîne d'Approvisionnement et Contraintes de la Chaîne du Froid | -0.4% | National, plus sévère en dehors de Riyad et Djeddah | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Remboursement Limité des Tests Moléculaires Avancés

Le Conseil de l'Assurance Maladie Coopérative rembourse les pompes à insuline selon des critères stricts, mais n'a pas publié de directives pour le séquençage de nouvelle génération ou les tests de biopsie liquide, laissant la plupart des tests moléculaires avancés à la charge des patients[2]Centre National du Diabète d'Arabie Saoudite, "Directives de Remboursement et Alertes de Sécurité des Dispositifs," sndc.sa. Les politiques fragmentées des payeurs privés contraignent les fournisseurs à des négociations au cas par cas, augmentant les coûts administratifs et ralentissant l'adoption. La pénétration des pompes à insuline chez les diabétiques de type 1 reste inférieure à 3 %, soulignant comment les règles d'éligibilité peuvent freiner l'adoption des dispositifs même lorsque la valeur clinique est évidente. En l'absence d'un formulaire national de dispositifs médicaux, les décisions de couverture varient considérablement, perpétuant les inégalités régionales d'accès aux diagnostics de précision.

Processus d'Approbation Réglementaire Stricts

La classification des risques DIV à quatre niveaux de l'Autorité Saoudienne des Aliments et des Médicaments exige une évaluation scientifique pré-commerciale et une surveillance post-commerciale, portant les délais d'approbation des dispositifs de classe C et D au-delà de 12 mois[3]Autorité Saoudienne des Aliments et des Médicaments, "Cadre de Classification des Dispositifs DIV," sfda.gov.sa. Les études de transition locales ajoutent de la complexité pour les panels de maladies rares avec des cohortes saoudiennes limitées. Les appels d'offres NUPCO ajoutent des exigences techniques et de livraison supplémentaires, favorisant les acteurs établis disposant de chaînes d'approvisionnement locales éprouvées. Bien que la vigilance protège la sécurité des patients — le Centre National de Signalement des Dispositifs Médicaux a émis 253 alertes de sécurité entre 2021 et 2024 — des approbations longues peuvent permettre à des concurrents de dépasser les premiers entrants avec des technologies plus récentes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Test : Le Diagnostic Moléculaire Progresse sur la Base Volumétrique de la Chimie Clinique

La chimie clinique a représenté 35,1 % des revenus en 2025, portée par les panels à fort volume de tests de la fonction hépatique et des lipides. Malgré cela, la taille du marché des diagnostics in vitro en Arabie Saoudite pour les tests moléculaires devrait se développer à un CAGR de 5,33 % jusqu'en 2031, le plus rapide parmi les types de tests. L'adoption est alimentée par des panels syndromiques de maladies infectieuses et des profileurs oncologiques requis pour les thérapies ciblées. La piste de cytométrie en flux automatisée de King Faisal illustre un pivot national vers l'hématologie assistée par IA qui réduit la microscopie manuelle et enrichit la profondeur de l'immunophénotypage. L'immuno-diagnostic reste essentiel mais fait face à une compression des marges sous les plafonds de prix d'achat en gros de NUPCO. Les plateformes d'hématologie intègrent désormais l'analyse d'images numériques, optimisant le débit face aux pénuries de personnel.

L'efficacité des flux de travail différencie les fournisseurs. L'analyseur DxC 700 AU de Beckman Coulter a réduit les étapes de traitement de 30 %, s'alignant sur le besoin des laboratoires de gérer des charges d'échantillons croissantes sans augmentation des effectifs. Les mandats d'interopérabilité nationale via le réseau Ayenati accélèrent davantage le retrait des instruments obsolètes dépourvus de connectivité numérique. Dans l'ensemble, le taux de croissance élevé du diagnostic moléculaire rééquilibrera le marché des diagnostics in vitro en Arabie Saoudite vers les tests de précision tout en préservant le rôle fondamental de la chimie clinique.

Par Produit : Les Réactifs et Kits Dominent, les Instruments Entrent dans un Cycle de Modernisation

Les réactifs et kits ont représenté 68,12 % des revenus en 2025, reflétant l'économie de rente des consommables qui fidélise les clients aux chimies propriétaires sur la durée de vie des instruments. Pourtant, les instruments devraient enregistrer un CAGR de 5,66 % d'ici 2031, les laboratoires se modernisant dans le cadre de Vision 2030. Les deux laboratoires de référence d'Al Borg ont nécessité des séquenceurs de nouvelle génération, des pistes de chimie à haut débit et des scanners de pathologie numérique, qui créent tous un entraînement durable des réactifs. La part du marché des diagnostics in vitro en Arabie Saoudite pour les réactifs spécialisés à haute valeur ajoutée — cocktails de cytométrie en flux, kits de biopsie liquide — dépassera les chimies de routine banalisées, protégeant les fournisseurs contre la pression sur les prix.

Les fournisseurs proposent désormais des offres groupées incluant la maintenance prédictive et le diagnostic à distance ; le concept « 3 & 60 » de Beckman Coulter permet des changements de pièces en trois étapes en 60 secondes, minimisant les temps d'arrêt là où les ingénieurs de terrain sont rares. La privatisation de 290 hôpitaux transférera l'autorité d'achat des appels d'offres centralisés NUPCO vers des organisations d'achat groupé émergentes, favorisant les fournisseurs offrant un financement flexible et un service localisé.

Par Utilisabilité : Les Dispositifs à Usage Unique Prédominent, les Dispositifs Réutilisables Portés par l'Automatisation

Les dispositifs à usage unique ont capté 71,32 % des revenus de 2025, les protocoles de contrôle des infections et les cartouches à usage unique s'étant ancrés pendant la COVID-19. À l'inverse, les analyseurs, pistes et plateformes de séquençage réutilisables devraient croître à 5,87 % jusqu'en 2031, les hôpitaux cherchant des économies d'échelle. La piste d'hématologie automatisée de King Faisal montre comment les systèmes réutilisables à haut débit peuvent absorber des volumes croissants sans augmentation proportionnelle du personnel. L'adoption à domicile de CGM connectés et de pompes à insuline comme Omnipod 5 souligne une progression parallèle des dispositifs à usage unique qui alimentent les données longitudinales dans les parcours de soins tout en déplaçant les tests HbA1c hors des laboratoires.

La surveillance de la conformité est intense : l'Autorité Saoudienne des Aliments et des Médicaments avait homologué 12 CGM en septembre 2024 et enquêté sur 427 incidents liés aux dispositifs à usage domestique depuis 2021, émettant 253 alertes de sécurité. Les plateformes réutilisables intègrent de plus en plus l'analyse de données ; le mémorandum de sécurité de BD avec 500 hôpitaux intègre un logiciel qui alimente les métriques de suivi des spécimens dans les systèmes hospitaliers. Cette évolution à double trajectoire persistera, les dispositifs à usage unique dominant les soins primaires et les dispositifs réutilisables ancrant les centres à fort volume.

Par Application : Les Maladies Infectieuses Restent en Tête, l'Oncologie Progresse le Plus Rapidement

Les tests de maladies infectieuses ont représenté une part de revenus de 42,65 % en 2025, soutenus par la capacité résiduelle COVID-19 et la tuberculose, l'hépatite et la méningite endémiques. La plateforme QIAstat-Dx de QIAGEN pour l'élimination nationale de la méningite et QuantiFERON-TB Gold Plus pour le dépistage de la tuberculose latente intègrent les tests moléculaires dans les protocoles de santé publique. La taille du marché des diagnostics in vitro en Arabie Saoudite pour les panels oncologiques devrait toutefois croître à un CAGR de 6,12 %, le plus rapide parmi les applications, propulsé par l'incidence croissante du cancer et les tests multiomiques localisés chez Lifera Omics. Les tests du diabète maintiennent des volumes élevés bien que les CGM réduisent la demande de tests HbA1c en laboratoire.

Les tests cardiologiques pour les troponines et le BNP migrent vers des instruments de soins de proximité aux urgences, raccourcissant les cycles de décision pour la prise en charge du syndrome coronarien aigu. Les services d'hématologie assistés par IA de King Faisal illustrent la demande croissante de surveillance de la maladie résiduelle minimale dans les hémopathies malignes. Les accords gouvernementaux de dépistage moléculaire du VPH ancrent davantage les tests oncologiques dans les cadres préventifs nationaux.

Par Utilisateur Final : Les Laboratoires Dominent, les Environnements à Domicile et de Soins de Proximité Progressent Fortement

Les laboratoires de diagnostic ont capté 47,87 % des revenus de 2025, bénéficiant des achats centralisés et de la consolidation des laboratoires de référence. Cependant, les environnements de soins à domicile et de soins de proximité se développeront à un CAGR de 6,54 %, dépassant tous les autres segments. Le système automatisé d'administration d'insuline Omnipod 5, lancé en 2026, illustre les dispositifs décentralisés générant des données cliniquement exploitables en dehors des laboratoires traditionnels. Les hôpitaux intègrent désormais des plateformes de soins de proximité pour les troponines et les gaz du sang, détournant les tests urgents des laboratoires centraux.

La connectivité réseau d'Ayenati permet aux établissements de moindre taille d'externaliser les tests ésotériques tout en conservant les relations avec les patients, augmentant la maturité numérique du marché des diagnostics in vitro en Arabie Saoudite. La liquidation en temps réel de NPHIES incite à la prescription électronique et au compte rendu des résultats, favorisant les organisations dotées d'interfaces informatiques robustes. Le partenariat de BD avec le Centre Saoudien de Sécurité des Patients étend les meilleures pratiques de gestion des spécimens à 500 hôpitaux, démontrant comment les initiatives à l'échelle de l'entreprise peuvent transformer les exigences des utilisateurs finaux.

Paysage réglementaire

En Arabie saoudite, les diagnostics in vitro (DIV) sont réglementés par la Saudi Food and Drug Authority (SFDA) en vertu de la loi sur les dispositifs médicaux (décret royal n° M/54) et des exigences de mise en œuvre associées. La SFDA applique une classification des DIV en quatre niveaux fondée sur le risque (classes A à D) et exige une autorisation de mise sur le marché des dispositifs médicaux (MDMA) avant la commercialisation des produits, avec des obligations de licence d'établissement pour les parties important, commercialisant ou distribuant des dispositifs (y compris des exigences de représentant autorisé local pour les fabricants étrangers).

Le cadre se durcit également pour les tests spécialisés et de plus grande complexité. En 2025, la SFDA a publié des lignes directrices spécifiques pour les DIV développés en interne (tests de laboratoire) (MDS-G022) et pour les diagnostics compagnons (MDS-G026). Ces mises à jour renforcent les attentes concernant les preuves de performance clinique et l'alignement sur les exigences relatives aux études de performance clinique (MDS-REQ2), y compris les normes reconnues telles que l'ISO 20916. Pour les tests en oncologie et en médecine de précision, les lignes directrices relèvent le niveau d'exigence de conformité tout en clarifiant les voies utilisées par les laboratoires et les fournisseurs pour élargir leurs offres de tests au-delà de la chimie clinique de routine et des immunoessais.

Analyse de la chaîne de valeur

La chaîne de valeur des DIV en Arabie saoudite est dominée par des fabricants multinationaux fournissant instruments, réactifs et consommables à un marché fortement dépendant des importations, puis mise en œuvre localement par des représentants autorisés et des distributeurs qui prennent en charge l'enregistrement, l'entreposage, l'installation, le service sur le terrain et la formation aux applications. La demande du secteur public est façonnée par des achats et une logistique centralisés via NUPCO, tandis que les grands laboratoires de référence et les hôpitaux tertiaires stimulent les déploiements d'instruments à haut débit, entraînant la consommation de réactifs propriétaires et de kits spécialisés.

La localisation en amont s'étend de la distribution à la fabrication et au développement de capacités locales, en cohérence avec les priorités de résilience de Vision 2030 et les préférences en matière d'approvisionnement. L'approbation par MODON de CoMira Diagnostics (une coentreprise entre Co-Diagnostics et Arabian Eagle Manufacturing) pour établir une installation de fabrication de diagnostics moléculaires dans la ville industrielle de Sudair en est un exemple récent, signalant l'émergence de nouveaux pôles de production nationale pour les plateformes PCR. Parallèlement, la couche de services du marché devient plus intensive en informatique et en systèmes qualité, à mesure que les programmes nationaux d'interopérabilité (y compris la connectivité Ayenati) et la numérisation des payeurs (y compris NPHIES) accroissent les exigences en matière d'intégration des middlewares, de traçabilité et de rapports standardisés dans les réseaux de laboratoires.

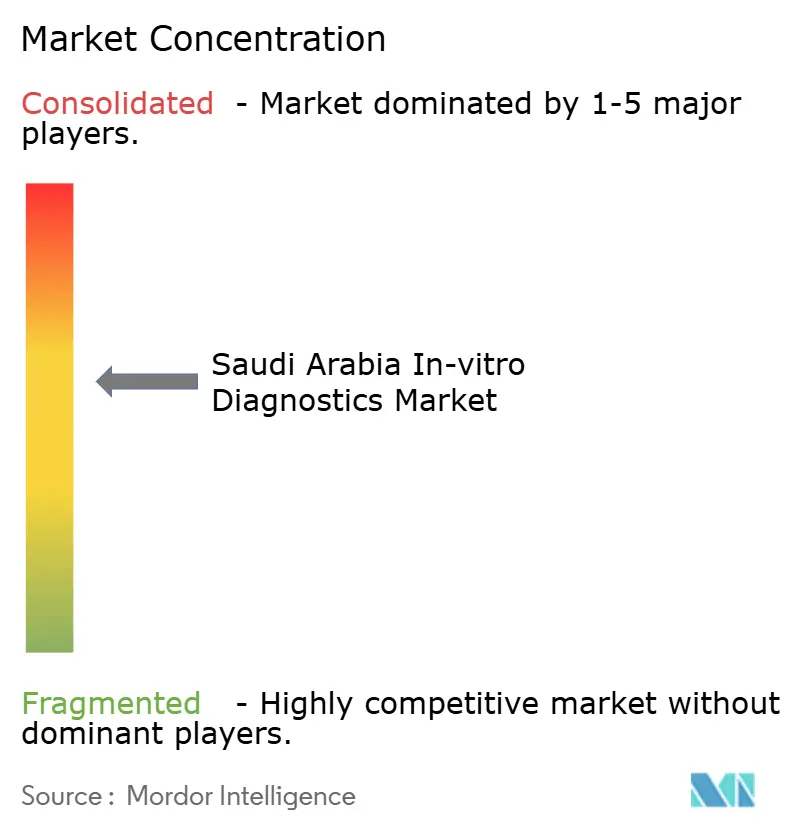

Paysage Concurrentiel

Les grands acteurs mondiaux — Roche, Abbott, Siemens Healthineers et Danaher — ancrent les appels d'offres hospitaliers via NUPCO, représentant ensemble 58 % des revenus des achats centralisés en 2025. Leurs bases d'instruments installés fidélisent les clients aux réactifs et créent des coûts de changement élevés. Le champion régional Al Borg Diagnostics tire parti de 15 000 contacts clients quotidiens pour négocier des contrats de réactifs favorables et poursuivre une expansion de type franchise dans les villes secondaires.

Lifera Omics, soutenu par le Fonds Public d'Investissement, représente une stratégie souveraine visant à capter les revenus des diagnostics de précision à haute marge et à localiser le traitement des données, remettant en cause la domination traditionnelle des laboratoires de référence internationaux. L'intégration technologique est le principal champ de bataille : le laboratoire d'hématologie piloté par l'IA de King Faisal illustre les perspectives pour les fournisseurs capables de livrer des intergiciels, des diagnostics à distance et des analyses prédictives. Les sièges de BD et QIAGEN à Riyad illustrent le pivot vers le co-développement local de parcours cliniques et de solutions de données, raccourcissant les cycles réglementaires et s'alignant sur les lois de souveraineté des données.

Les privatisations hospitalières à venir dilueront le pouvoir centralisé de NUPCO, permettant aux fournisseurs de niche de pénétrer le marché via des alliances d'achat groupé et des contrats d'instruments en tant que service basés sur le cloud. Les fournisseurs capables d'offrir du financement, un entreposage local et des analyses sur site gagneront des parts de marché à mesure que l'autorité d'achat se fragmente.

Leaders du Secteur des Diagnostics In Vitro en Arabie Saoudite

Abbott Laboratories

Siemens Healthineers

F. Hoffmann-La Roche Ltd

Thermo Fisher Scientific

Danaher (Cepheid & Beckman Coulter)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La localisation de la fabrication de DIV et la continuité de l'approvisionnement apparaissent comme un espace blanc clair, soutenu par la mise en place de zones industrielles et des actions spécifiques d'entreprises. L'approbation par MODON en avril 2026 de CoMira Diagnostics pour établir une installation de fabrication de diagnostics moléculaires dans la ville industrielle de Sudair met en évidence une voie permettant aux fournisseurs de PCR et de tests moléculaires de rivaliser sur les délais de livraison, le contenu local et la préparation aux appels d'offres, et pas seulement sur la disponibilité des produits importés. La signature par Sysmex d'un protocole d'accord visant à établir une usine de réactifs de diagnostic en Arabie saoudite pointe également vers des opportunités de localisation des réactifs, ce qui peut réduire les risques liés à la chaîne du froid et à la disponibilité qui affectent les opérations de laboratoire à haut volume.

Les tests de plus grande complexité et la modernisation des laboratoires hospitaliers créent des opportunités de commercialisation pour les fournisseurs capables d'associer des plateformes avancées à des dossiers de preuves conformes et à un support d'intégration. Les lignes directrices de la SFDA de 2025 sur les DIV développés en interne (MDS-G022) et les diagnostics compagnons (MDS-G026) offrent un cadre réglementaire plus clair pour la gouvernance des tests développés en laboratoire (LDT) et les flux de travail oncologiques liés aux diagnostics compagnons, encourageant une adoption structurée dans les laboratoires accrédités plutôt qu'un développement de tests informel. Cela s'aligne sur l'infrastructure de médecine de précision de l'Arabie saoudite, notamment le Saudi Genome Program et les capacités locales en multiomique telles que Lifera Omics, créant des opportunités pour la bioinformatique locale, l'automatisation des flux de travail et des offres de tests validées cliniquement, adaptées aux exigences nationales de souveraineté des données et de qualité.

Développements récents du secteur

- Juin 2026 : Roche a annoncé le déploiement de sa technologie de laboratoire central de nouvelle génération, cobas Mass Spec (cobas I 602), en Arabie saoudite dans le cadre de sa stratégie régionale en diagnostics. Ce déploiement élargit l'accès à des capacités analytiques de plus grande complexité dans les laboratoires centraux et soutient une transition vers des tests plus spécialisés au-delà de la chimie clinique de routine.

- Septembre 2025 : MediServ a signé un accord de distribution stratégique avec AliveDx pour distribuer les plateformes de diagnostic MosaiQ et LumiQ en Arabie saoudite. Cet accord renforce la couverture des canaux pour les nouveaux déploiements d'instruments et la consommation de réactifs associée, en associant un fournisseur de plateformes international à une présence commerciale et de service locale établie.

- Décembre 2024 : King Faisal Specialist Hospital a inauguré le plus grand laboratoire d'hématologie automatisé de la région, doté d'une analyse d'images par IA et de cytométrie de flux multiparamétrique. Cette mise à niveau a augmenté le débit et la standardisation des flux de travail hématologiques à haute complexité, renforçant la demande d'analyseurs prêts pour l'automatisation, de réactifs spécialisés et d'informatique de laboratoire intégrée.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les tests de diagnostic in vitro en Arabie saoudite, y compris les instruments et consommables utilisés pour effectuer des tests sur des échantillons de patients (tels que sang, urine et tissus) en dehors du corps, dans des environnements de laboratoire contrôlés ou au point de soins.

Exclusions du périmètre : Nous excluons les diagnostics par imagerie et les autres procédures de diagnostic in vivo qui ne reposent pas sur des tests d'échantillons en dehors du corps.

Aperçu de la segmentation

- Par Type de Test

- Chimie Clinique

- Diagnostic Moléculaire

- Immuno-Diagnostic

- Hématologie

- Autres Types de Tests

- Par Produit

- Instruments

- Réactifs et Kits

- Par Utilisabilité

- Dispositifs DIV à Usage Unique

- Dispositifs DIV Réutilisables

- Par Application

- Maladies Infectieuses

- Diabète

- Oncologie

- Cardiologie

- Autres Applications

- Par Utilisateur Final

- Laboratoires de Diagnostic

- Hôpitaux et Cliniques

- Soins à Domicile et Environnements de Soins de Proximité

- Autres Utilisateurs Finaux

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour ancrer le contexte de la demande et de la prestation de soins de santé en Arabie saoudite avant de figer toute hypothèse de modélisation. Nous nous sommes appuyés sur des sources publiques, notamment l'Organisation mondiale de la santé, le ministère saoudien de la Santé, l'Autorité générale des statistiques, la Saudi Food and Drug Authority et la Banque mondiale, pour cadrer les tendances démographiques, la charge de morbidité, les signaux d'utilisation des laboratoires et l'orientation des dépenses de santé.

Pour traduire ce contexte en données de marché, nous avons également examiné les rapports annuels des entreprises et les présentations aux investisseurs, les brochures produits, les annonces d'appels d'offres et la couverture médiatique de sources fiables sur les nouvelles capacités de laboratoire, les initiatives de dépistage et les évolutions des politiques de diagnostic. Lorsque cela améliorait la cohérence, nous avons utilisé des abonnements payants pour les données financières des entreprises et l'intelligence économique, les données d'expédition import-export au niveau des transactions, et les bases de données de brevets pour recouper l'activité produit et l'évolution probable des prix. Les sources documentaires citées ici ne sont données qu'à titre illustratif, et d'autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens primaires et enquêtes

Les travaux primaires se sont concentrés sur le comblement des lacunes auxquelles les sources documentaires ne peuvent répondre clairement, en particulier concernant le mix de tests, le comportement d'achat et l'évolution des prix des réactifs, kits et instruments. Nous avons échangé avec un ensemble d'acteurs de laboratoires de diagnostic, de décideurs hospitaliers et cliniques, de distributeurs et de spécialistes techniques à travers l'Arabie saoudite afin de valider les hypothèses sur l'utilisation, les cycles de remplacement et l'adoption des tests moléculaires et immuno-basés avant de finaliser le modèle.

Répartition des répondants de l'étude de terrain primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Directeurs exécutifs : 15 % | |

| Rang intermédiaire : 53 % | Responsables fonctionnels/d'unité : 37 % | |

| Petits acteurs : 19 % | Managers : 48 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante du bassin de demande qui relie l'activité de tests en Arabie saoudite à la valeur des produits DIV utilisés pour réaliser ces tests, puis il est ajusté jusqu'à correspondre à ce que confirment les retours du terrain. Pour garder les calculs traçables, nous structurons le modèle autour d'un ensemble pratique d'intrants, tels que la croissance démographique, l'intensité des tests pour les maladies chroniques et infectieuses, la répartition des tests par grande discipline (par exemple, chimie clinique et immuno-diagnostic), le comportement de renouvellement du parc d'instruments installés, et l'évolution des prix de vente moyens des réactifs et kits.

Ces totaux sont ensuite vérifiés à l'aide d'approximations ascendantes sélectives, telles que l'agrégation d'un échantillon de fourchettes de revenus de fournisseurs et de canaux, l'application de schémas typiques de consommation de réactifs liés au déploiement des instruments, et l'utilisation de vérifications informées prix moyen x volume pour les catégories de tests à haute fréquence. Lorsque des données manquent pour les canaux plus restreints ou les types de tests de niche, les lacunes sont traitées par allocation proportionnelle sur la base de parts de mix de tests validées et de répartitions par utilisateur final, suivies de contrôles de sensibilité afin que les totaux finaux ne soient pas faussés par une seule hypothèse.

Pour les prévisions, l'analyse de scénarios est utilisée car elle permet de mettre à jour les principaux moteurs de manière transparente lorsque les programmes de santé, le calendrier des appels d'offres ou l'adoption technologique évoluent. La vision prospective est façonnée par l'expansion attendue des capacités de laboratoire, les initiatives de dépistage, l'adoption des diagnostics moléculaires et l'orientation des prix, puis elle est réconciliée avec ce que les personnes interrogées considéraient comme réaliste en matière d'achats et d'utilisation sur la période de prévision.

Validation des données et cycle de mise à jour

La validation se fait par triangulation entre plusieurs signaux afin qu'aucun point de donnée unique ne détermine la valeur finale du marché. Les résultats du modèle sont comparés à des indicateurs indépendants, tels que l'orientation des dépenses de santé, l'activité des appels d'offres et les évolutions observées du mix de tests, et les écarts sont examinés jusqu'à ce que l'hypothèse sous-jacente soit expliquée ou corrigée.

Avant validation finale, le travail passe par des contrôles progressifs comprenant une revue par les pairs des formules, des vérifications de cohérence des unités entre instruments et consommables, et un dernier examen des croissances atypiques par segment afin que le récit corresponde aux calculs. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants surviennent, tels que des changements de politique majeurs, des cycles d'achats importants ou des mouvements de prix marqués liés aux devises. Juste avant la livraison, nous effectuons une dernière passe pour nous assurer que les dernières mises à jour publiques et les données de terrain sont bien prises en compte.

Comparaison du dimensionnement du marché des diagnostics in vitro en Arabie saoudite par Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les DIV en Arabie saoudite semblent souvent très éloignées les unes des autres, même lorsqu'elles couvrent des domaines de tests similaires, car les hypothèses sous-jacentes en matière de prix, de calendrier et de périmètre de revenus inclus ne sont pas toujours alignées. Les écarts apparaissent généralement lorsqu'une étude utilise des taux de change plus anciens, mélange les prix de gros et de détail, ou applique un prix moyen unique à des disciplines de tests très différentes.

Les principaux facteurs d'écart sur ce marché sont la manière dont les réactifs et kits sont valorisés dans le temps, l'inclusion ou non des services et logiciels aux côtés des produits, et la manière dont le modèle traite les tests de laboratoire hospitalier par rapport aux laboratoires de diagnostic indépendants et à l'utilisation au point de soins. En actualisant les prix de vente moyens à l'aide de signaux d'achat récents, en appliquant de manière cohérente le calendrier des devises à l'année de référence, et en revérifiant les hypothèses par des appels de validation de suivi, Mordor Intelligence maintient l'estimation en phase avec ce qui est réellement acheté et utilisé dans le pays.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,05 milliard USD (2025) | |

| Cabinet de conseil mondial A | 0,60 milliard USD (2024) | Utilise une année de référence antérieure avec un périmètre de revenus plus restreint qui semble privilégier les instruments et réactifs, et le niveau de prix est probablement lié à un calendrier de devises différent, ce qui peut sous-estimer la vision en valeur actuelle. |

| Éditeur sectoriel B | 0,72 milliard USD (2024) | Applique une approche de tarification à période unique sur plusieurs disciplines de tests et peut regrouper logiciels et services différemment, ce qui modifie le total selon que les valeurs reflètent les prix d'appel d'offres ou les prix réalisés auprès des utilisateurs finaux. |

L'écart observé dans le tableau tient principalement au calendrier et à ce qui est comptabilisé dans le bassin de revenus, plutôt qu'à un désaccord sur l'existence de la demande de tests. Lorsque les limites du périmètre restent claires et que les prix sont actualisés à l'aide de contrôles récents d'achats et d'utilisation, la valeur de marché qui en résulte devient plus facile à réconcilier et à reproduire d'une année sur l'autre.

Questions Clés Répondues dans le Rapport

À quel rythme le marché des diagnostics in vitro en Arabie Saoudite devrait-il croître jusqu'en 2031 ?

Il devrait atteindre 1,31 milliard USD d'ici 2031, enregistrant un CAGR de 3,81 % sur la période 2026-2031.

Quel type de test se développe le plus rapidement dans les laboratoires saoudiens ?

Le diagnostic moléculaire est en tête avec un CAGR prévu de 5,33 %, alimenté par les panels oncologiques et les tests syndromiques de maladies infectieuses.

Quelle part des revenus de 2025 les réactifs et kits ont-ils représentée ?

Les réactifs et kits ont représenté 68,12 % des revenus du secteur, reflétant un fort entraînement des consommables.

Quel segment d'application affiche la plus forte croissance future ?

Les tests oncologiques progressent à un CAGR de 6,12 % à mesure que les programmes d'oncologie de précision se développent à l'échelle nationale.

Comment les environnements de soins à domicile influencent-ils la demande ?

Les environnements de soins à domicile et de soins de proximité constituent la catégorie d'utilisateurs finaux à la croissance la plus rapide, avec un CAGR de 6,54 %, portés par les CGM connectés et les systèmes automatisés d'administration d'insuline comme Omnipod 5.

Qu'est-ce qui maintient l'adoption des tests moléculaires avancés en deçà de son potentiel ?

L'absence de directives de remboursement unifiées laisse de nombreux tests génomiques et de biopsie liquide sous des modèles de paiement direct, freinant une adoption plus large.

Dernière mise à jour de la page le: