Taille et part du marché des inhibiteurs de moisissures

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

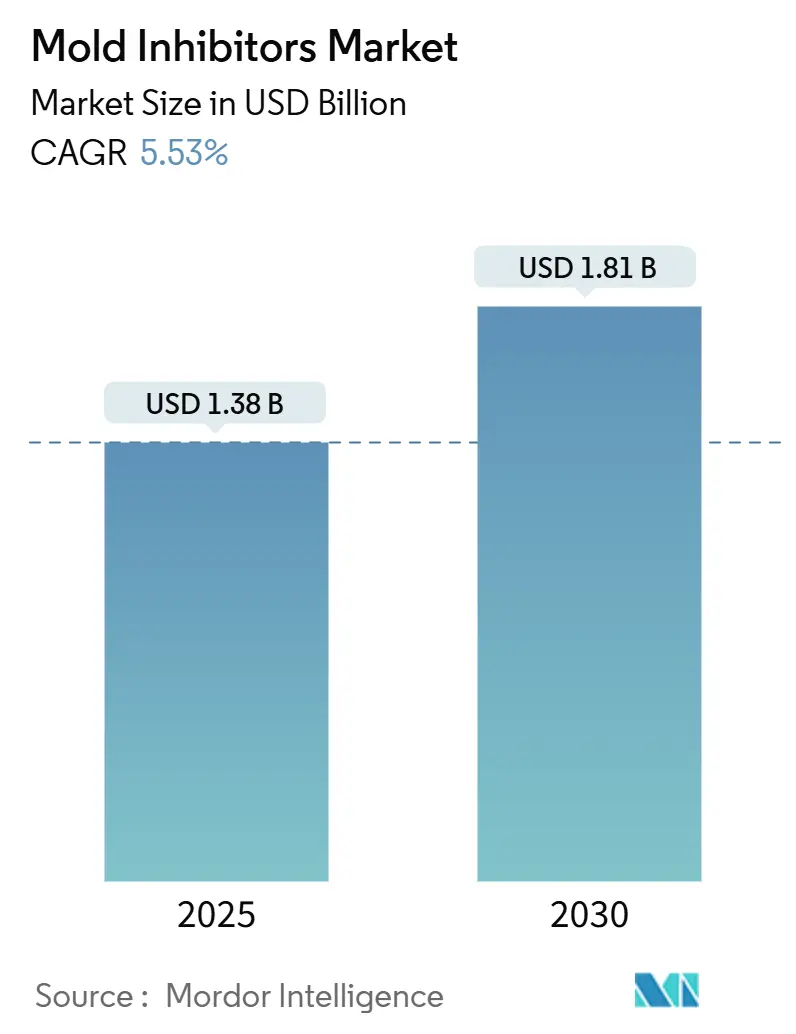

| Taille du Marché (2025) | 1.38 Milliards de dollars |

| Taille du Marché (2030) | 1.81 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des inhibiteurs de moisissures par Mordor Intelligence

La taille du marché des inhibiteurs de moisissures est estimée à 1,38 milliard USD en 2025 et devrait atteindre 1,81 milliard USD d'ici 2030, à un CAGR de 5,53 % au cours de la période de prévision (2025-2030). La forte demande des fabricants pharmaceutiques, l'adoption croissante dans les aliments de commodité et la continuité réglementaire pour les formulations chimiques éprouvées maintiennent le marché résilient malgré l'examen des conservateurs synthétiques. Les formulations sèches dominent encore le volume global, mais les variantes liquides se développent plus rapidement car les systèmes de pulvérisation distribuent uniformément les ingrédients actifs et soutiennent les solutions dérivées de la fermentation. Les benzoates continuent de mener par type, mais les sorbates gagnent du terrain car les transformateurs alimentaires recherchent des options polyvalentes et flexibles au pH. Sur le plan régional, l'Europe est en tête grâce à des règles strictes de sécurité alimentaire, tandis que l'Asie-Pacifique est le moteur de croissance évident grâce à la hausse de la production d'aliments pour animaux, à l'expansion de la capacité de boulangerie et aux investissements constants dans les infrastructures de transformation.

Principaux points à retenir du rapport

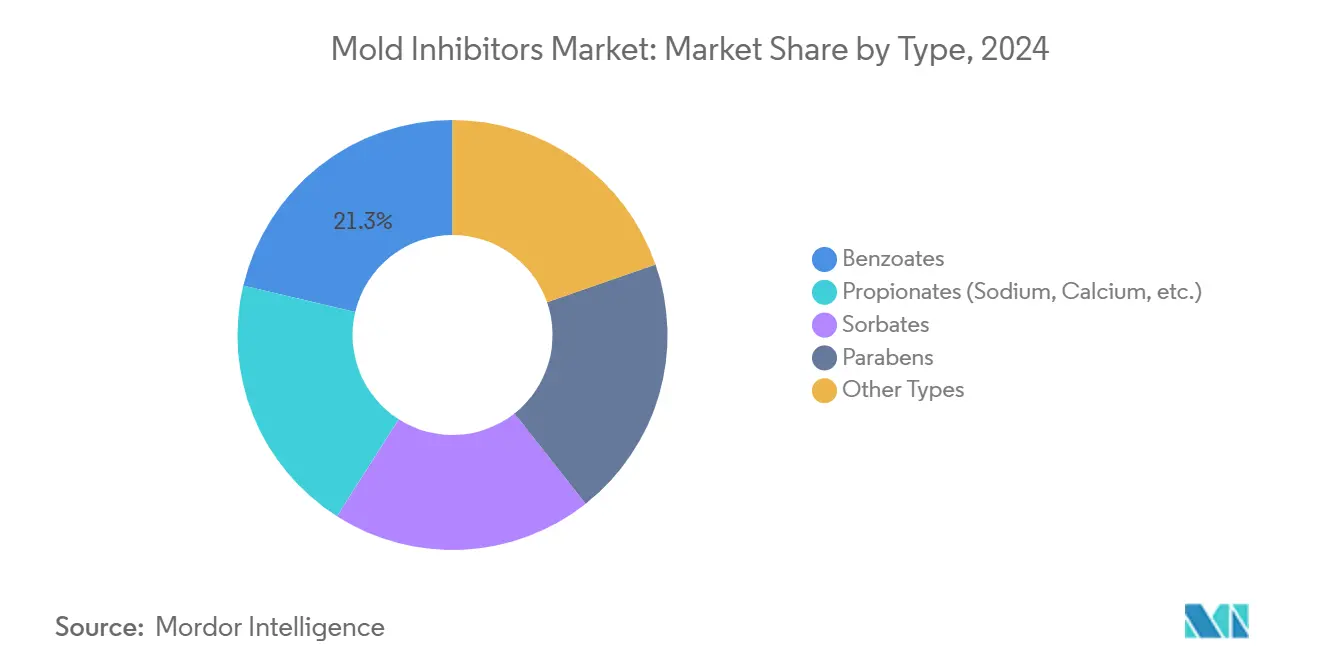

- Par type, les benzoates ont capturé 21,32 % de la part du marché des inhibiteurs de moisissures en 2024 ; les sorbates devraient se développer à un CAGR de 6,10 % entre 2025 et 2030.

- Par forme, les formulations sèches représentaient 58,85 % de la taille du marché des inhibiteurs de moisissures en 2024 ; les variantes liquides devraient afficher la croissance la plus rapide à un CAGR de 6,21 % jusqu'en 2030.

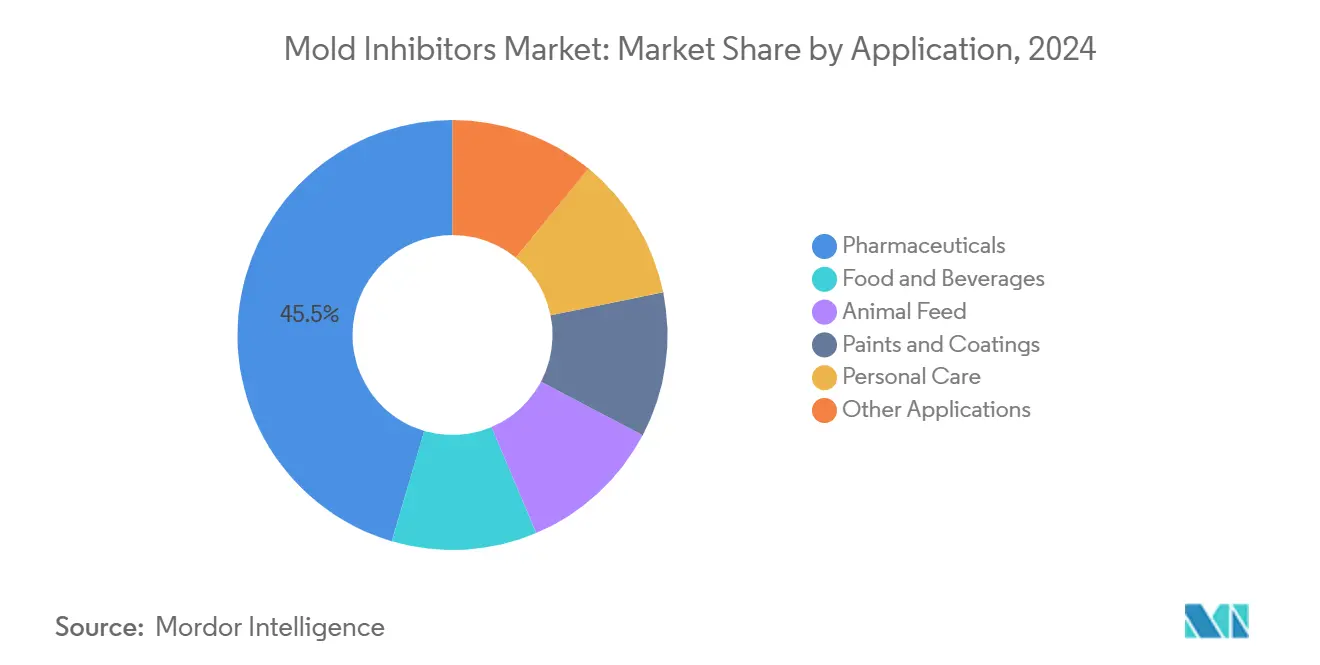

- Par application, le segment pharmaceutique était en tête avec une part de revenus de 45,45 % en 2024 ; les soins personnels devraient enregistrer le CAGR le plus élevé à 6,56 % jusqu'en 2030.

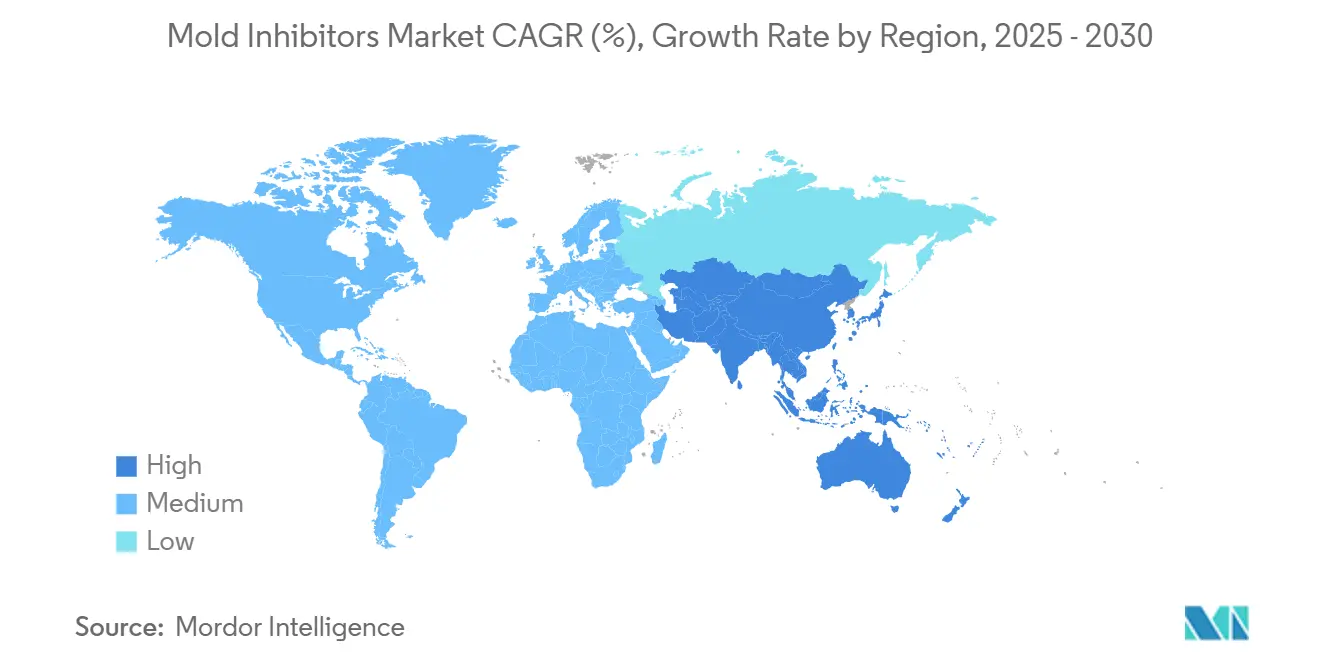

- Par région, l'Europe représentait 31,26 % de la taille du marché des inhibiteurs de moisissures en 2024 ; l'Asie-Pacifique devrait enregistrer le CAGR régional le plus fort à 6,63 % jusqu'en 2030.

Tendances et perspectives du marché mondial des inhibiteurs de moisissures

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Consommation croissante de produits de boulangerie prêts à consommer et d'aliments de commodité | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Croissance de la production mondiale d'aliments pour animaux et des normes de qualité | +0.9% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Approbations réglementaires élargissant les limites des propionates dans les marchés émergents | +0.7% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Innovation rapide dans les inhibiteurs de moisissures fermentés à étiquette propre | +1.1% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption de films d'emballage actifs imprégnés d'inhibiteurs de moisissures | +0.8% | Mondial, dirigé par l'Europe et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Consommation croissante de produits de boulangerie prêts à consommer et d'aliments de commodité

L'évolution des modes de vie a poussé les consommateurs vers des produits de boulangerie pratiques et à plus longue durée de conservation, intensifiant la demande de systèmes de conservation efficaces et reconnaissables. Les offres à étiquette propre influencent déjà les décisions d'achat de trois quarts des acheteurs, incitant des chaînes de restauration rapide telles que McDonald's à éliminer le propionate de calcium traditionnel des pains au profit de solutions plus douces. Les fabricants répondent avec des innovations telles que Shield V Plus Dry de Kemin, qui utilise du vinaigre tamponné mélangé à des extraits botaniques pour maintenir les gâteaux, les tortillas et les pains plats exempts de moisissures tout en préservant la qualité sensorielle. Parce que les versions liquides se dispersent uniformément dans les matrices de pâte, elles alimentent le CAGR de 6,21 % prévu pour ce segment de formulation. Dans l'ensemble, la vulnérabilité du secteur de la boulangerie à la détérioration par les moisissures renforce le rôle central des solutions du marché des inhibiteurs de moisissures qui allient efficacité et positionnement à étiquette propre.

Croissance de la production mondiale d'aliments pour animaux et des normes de qualité

La demande croissante de protéines maintient la production d'élevage et d'aquaculture en hausse, poussant les usines d'aliments pour animaux à adopter des programmes sophistiqués de contrôle des moisissures. L'enquête 2024 de DSM-Firmenich a montré que la positivité aux mycotoxines approchait 80 % dans les ingrédients d'aliments pour animaux en Amérique du Nord, soulignant la nécessité de traitements à base d'acide propionique qui suppriment les moisissures pendant le stockage. La réautorisation par l'Autorité européenne de sécurité des aliments en octobre 2024 de l'acide propionique pour les espèces animales terrestres confirme la confiance réglementaire dans les acides organiques pour la conservation des ensilages[1]Autorité européenne de sécurité des aliments, "Avis de renouvellement de l'acide propionique," efsa.europa.eu. Les producteurs de volailles s'appuient également sur les acides propionique et acétique pour limiter la Salmonella et améliorer l'absorption des nutriments, donnant à l'application d'alimentation animale un élan soutenu sur les marchés à forte croissance d'Asie-Pacifique.

Approbations réglementaires élargissant les limites des propionates dans les marchés émergents

Les projets de règles d'étiquetage alimentaire publiés par l'Administration d'État chinoise pour la réglementation du marché en juillet 2024 signalent l'évolution des exigences de divulgation qui favoriseront les conservateurs entièrement documentés conformes aux nouvelles normes d'étiquetage[2]SAMR, "Mesures provisoires sur l'étiquetage des aliments," samr.gov.cn. Des mises à jour parallèles dans la norme indienne sur les encres en contact avec les aliments restreignent les solvants aromatiques, incitant les transformateurs à se tourner vers des inhibiteurs de moisissures présentant une sécurité de migration éprouvée. L'approbation par la Commission européenne du zéolite argent-zinc pour plusieurs types de produits biocides à partir de mars 2026 témoigne de l'appétit pour les technologies antimicrobiennes avancées qui pourraient trouver une utilisation plus large dans les substrats d'emballage alimentaire. Des fournisseurs multinationaux tels que LANXESS tirent parti de leur expertise réglementaire mondiale pour enregistrer le Nagardo dérivé de champignons aux États-Unis, dans l'Union européenne et dans les principaux pays d'Amérique du Sud, créant des opportunités de croissance dans les boissons et les soins personnels.

Innovation rapide dans les inhibiteurs de moisissures fermentés à étiquette propre

Les plateformes de biologie synthétique et d'intelligence artificielle accélèrent la découverte de conservateurs à base de protéines qui prolongent la durée de conservation des produits de boulangerie au-delà de 30 jours sans utiliser de propionates ou de benzoates synthétiques. Des start-ups telles que Protera ont attiré 5,6 millions USD de capital de croissance pour développer des actifs dérivés de la fermentation pouvant être livrés sous forme liquide pour une bioactivité maximale. Des systèmes plus doux comme le lactosérum cultivé et le concentré de jus de raisin sec répondent aux attentes des consommateurs tout en soutenant les objectifs d'économie circulaire, transformant les sous-produits alimentaires en conservateurs à valeur ajoutée. La délivrance par la FDA américaine de l'avis GRAS 1143 pour Bacillus subtilis NRRL 68053 souligne le confort réglementaire croissant avec les voies de fermentation microbienne pour l'inhibition des moisissures.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contrôle réglementaire strict sur les conservateurs synthétiques | -1.4% | Mondial, le plus strict en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Évolution des consommateurs vers des produits naturels et à étiquette propre | -0.9% | Amérique du Nord et Europe, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Forte volatilité des prix et risque d'approvisionnement en acides organiques | -0.8% | Mondial, aigu en Asie-Pacifique et dans les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Évolution des consommateurs vers des produits naturels et à étiquette propre

Les enquêtes mondiales indiquent que 62 % des acheteurs évitent activement les conservateurs artificiels dans les aliments, les cosmétiques et la nutrition des animaux de compagnie, poussant les fabricants à remplacer les synthétiques rentables par des alternatives d'origine végétale ou fermentée. Les formulateurs de cosmétiques se tournent vers des mélanges multifonctionnels tels que le glycol caprylyle associé au phénoxyéthanol, mais des lacunes en matière d'efficacité subsistent dans les systèmes à forte activité de l'eau. Des souches résistantes telles que Hyphopichia burtonii mettent à l'épreuve les conservateurs naturels, exigeant des approches d'encapsulation ou de technologie de barrière qui ajoutent de la complexité et des coûts. Les poudres sèches font face à des vents contraires de perception car les consommateurs associent les étiquettes propres à un traitement minimal, donnant aux systèmes liquides un avantage d'image et soutenant leur trajectoire de croissance plus rapide.

Contrôle réglementaire strict sur les conservateurs synthétiques

Les régulateurs en Europe et en Amérique du Nord continuent de renforcer les cadres de sécurité chimique, augmentant les coûts de reformulation pour les systèmes existants. La stratégie européenne des produits chimiques pour la durabilité introduit un dépistage d'évaluation des risques génériques qui pourrait restreindre les benzoates ou les parabènes signalés pour examen en tant que perturbateurs endocriniens, créant une incertitude pour les formulateurs plus petits. Le Comité scientifique pour la sécurité des consommateurs plafonne désormais l'o-phénylphénol à 0,2 % dans les cosmétiques à rincer, illustrant les limites de concentration spécifiques aux produits qui pourraient s'étendre à d'autres catégories. Aux États-Unis, la FDA a retiré plusieurs notifications de contact alimentaire de longue date en janvier 2025, obligeant les propriétaires de marques à réévaluer leurs choix de matières premières dans le cadre de régimes de tests de migration plus stricts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les benzoates maintiennent leur leadership tandis que l'adoption des sorbates s'accélère

Les benzoates représentaient 21,32 % de la part du marché des inhibiteurs de moisissures en 2024 en raison de leur activité antimicrobienne à large spectre, de leurs avantages en termes de coûts et de leurs performances éprouvées dans les matrices acides telles que les boissons gazeuses. Néanmoins, les sorbates devraient afficher le CAGR le plus élevé de 6,10 % jusqu'en 2030, car les transformateurs alimentaires et de soins personnels apprécient leur efficacité spécifique aux levures et aux moisissures sur des plages de pH plus larges. Le sorbate de potassium reste le choix privilégié pour le vin, le fromage et les produits de boulangerie, soutenu par une acceptation réglementaire claire sur les principaux marchés. Les propionates conservent une position solide dans la conservation des aliments pour animaux et des céréales car l'Autorité européenne de sécurité des aliments a renouvelé l'autorisation de l'acide propionique en octobre 2024 pour toutes les espèces animales terrestres. Les parabènes font face à des contraintes de croissance suite aux examens en cours sur la perturbation endocrinienne, mais jouent encore un rôle dans certaines bases pharmaceutiques où une forte activité de l'eau exige une protection robuste. La catégorie « Autres types », incluant les glycolipides tels que le Nagardo, représente une frontière pour l'innovation à étiquette propre ; LANXESS a obtenu plusieurs approbations régionales pour cette solution dérivée de champignons en 2024.

En termes de valeur, les benzoates représentaient la plus grande contribution à la taille du marché des inhibiteurs de moisissures en 2025, mais les gains progressifs se concentreront dans les sorbates et les glycolipides naturels. Les calculs de coût d'utilisation favorisent les benzoates pour les applications à grand volume, mais les engagements de durabilité des propriétaires de marques orientent les budgets de recherche et développement vers des voies d'acide sorbique renouvelables, telles que celles décrites dans le brevet US20230118462 décrivant la synthèse de l'acide sorbique à partir d'acide acétique et d'intermédiaires de crotonaldéhyde.

Par forme : les formats secs restent dominants mais les liquides gagnent du terrain

Les formes sèches ont généré 58,85 % de la taille du marché des inhibiteurs de moisissures en 2024 car les poudres s'intègrent facilement dans les systèmes de dosage automatisés, résistent à l'agglomération lors du stockage ambiant et réduisent les coûts de fret par unité active. La poudre de propionate de calcium est en tête dans les boulangeries industrielles où l'ajout en pré-mélange empêche l'activation jusqu'à la formation d'hydrate dans la pâte humide. Pourtant, les liquides croîtront à un CAGR de 6,21 % à mesure que les transformateurs adoptent l'injection par pulvérisation, le dosage en ligne et les étapes de fermentation en mélange humide qui nécessitent des actifs entièrement solubilisés. La fumée liquide, par exemple, contrôle Aspergillus flavus dans les friandises pour animaux de compagnie tout en apportant des avantages aromatiques inaccessibles avec des alternatives sèches.

Les avancées en matière d'encapsulation brouillent la frontière entre sec et liquide : les émulsions d'huiles essentielles à l'éthanol encapsulées dans des billes de méthylcellulose-alginate peuvent être manipulées comme des granulés secs fluides mais libèrent des actifs dans des environnements humides, améliorant la durée de conservation des snacks à haute teneur en humidité. Le séchage par pulvérisation et la granulation en lit fluidisé, déjà standards dans les probiotiques, migrent désormais vers la fabrication de conservateurs, soutenant des profils de libération personnalisés qui s'alignent sur des cycles de chaîne d'approvisionnement mondiale plus longs.

Par application : les produits pharmaceutiques dominent, les soins personnels s'accélèrent

La production pharmaceutique détenait 45,45 % de la part de la taille du marché des inhibiteurs de moisissures en 2024, reflétant des spécifications microbiennes à tolérance zéro et des protocoles de salle blanche validés. L'eau stérile pour injection, les suspensions orales et les crèmes topiques reposent toutes sur un dosage précis d'excipients antimicrobiens, entraînant une réalisation de valeur supérieure à la moyenne par kilogramme. L'alimentation et les boissons restent le débouché le plus important en volume ; les mélanges naturels à base de vinaigre tels que Shield V Plus Dry illustrent les avantages combinés de durée de conservation et d'étiquetage dans les produits de boulangerie.

L'adoption dans l'alimentation animale continue d'augmenter car les acides propionique et acétique limitent également les bactéries pathogènes, générant des gains de productivité dans les élevages de volailles et de porcs. La sous-catégorie des peintures et revêtements favorise les conservateurs fongicides tels que LANXESS Bioban 200, notamment après que l'Agence américaine de protection de l'environnement a élargi l'utilisation approuvée pour les revêtements de toiture en 2024 pour lutter contre la croissance des moisissures et des algues. Les soins personnels, avec une perspective de CAGR de 6,56 %, sont portés par les crèmes et sérums naturels riches en eau qui nécessitent des systèmes de conservation à large spectre non sensibilisants tolérés dans les routines de soins de la peau.

Analyse géographique

L'Europe a généré 31,26 % de la taille du marché des inhibiteurs de moisissures en 2024, s'appuyant sur une infrastructure pharmaceutique mature et un cadre réglementaire complet qui récompense les solutions entièrement documentées. La réapprobation de l'acide propionique par l'Autorité européenne de sécurité des aliments et le feu vert de la Commission européenne en 2026 pour le zéolite argent-zinc soulignent le mélange de conservatisme et d'ouverture de la région à l'innovation éprouvée. LANXESS, BASF et Corbion utilisent l'Europe comme tremplin pour des formulations chimiques de conservation à haute valeur ajoutée qui se déploient ensuite à l'échelle mondiale, renforçant le leadership technologique de la région.

L'Asie-Pacifique, en expansion à un CAGR de 6,63 % jusqu'en 2030, bénéficie de la hausse des revenus disponibles, de l'urbanisation rapide et des initiatives gouvernementales exigeant des chaînes alimentaires plus sûres. Les projets de règles d'étiquetage de la Chine et les normes de restriction des solvants de l'Inde poussent les fabricants vers des portefeuilles d'inhibiteurs de moisissures plus propres et conformes aux normes mondiales. Les défis liés aux mycotoxines en Asie du Sud mis en évidence par les enquêtes de DSM-Firmenich valident l'urgence des conservateurs d'aliments pour animaux de qualité, stimulant davantage la demande en volume. Des distributeurs mondiaux tels qu'Univar approfondissent leurs partenariats avec des fournisseurs de biocides spécialisés au Brésil et en Asie du Sud-Est, facilitant l'accès aux actifs de pointe pour les transformateurs locaux.

L'Amérique du Nord affiche une expansion globale plus lente mais reste un centre d'innovation où les formulations à étiquette propre, la découverte de protéines assistée par intelligence artificielle et les initiatives d'économie circulaire dominent les feuilles de route de recherche et développement des entreprises. Les révocations de notifications de contact alimentaire de la FDA en 2025 créent des vagues de reformulation que les acteurs établis peuvent traiter rapidement grâce à de grandes équipes chargées des affaires réglementaires. Les investissements d'Eastman Chemical dans le recyclage moléculaire soutenus par une subvention de 375 millions USD du Département de l'énergie soutiennent les futures matières premières biosourcées pour la synthèse de l'acide sorbique.

Paysage concurrentiel

Le marché des inhibiteurs de moisissures reste modérément concentré. BASF, Corbion, DSM-Firmenich et LANXESS représentent collectivement une part importante, se concurrençant sur la profondeur technologique, le soutien aux applications et les dossiers réglementaires plutôt que sur le prix. L'acquisition par LANXESS d'Emerald Kalama Chemical pour 1,04 milliard USD en 2021 a ajouté une capacité en benzoates et un savoir-faire unique en matière de conservation des arômes, élargissant son portefeuille de protection des consommateurs. Corbion cible le segment à étiquette propre adressable de 650 millions EUR avec des solutions fermentées qui croissent deux fois plus vite que les conservateurs conventionnels selon sa mise à jour des marchés de capitaux 2024.

Les acteurs émergents adoptent la biologie synthétique et l'intelligence artificielle pour accélérer le développement du pipeline. Le tour de financement de 5,6 millions USD de Protera pour des protéines optimisées par intelligence artificielle met en évidence l'intérêt croissant du capital-risque pour les conservateurs naturels à fort attrait d'étiquette. Les dépôts de brevets sur les voies d'acide sorbique renouvelables et les revêtements polymères antimicrobiens suggèrent que le leadership en matière de propriété intellectuelle façonnera l'avantage concurrentiel futur. Dans les revêtements, l'approbation par l'Agence américaine de protection de l'environnement en 2024 de LANXESS Bioban 200 pour les applications de toiture prouve que le transfert de connaissances intersectoriel peut ouvrir de nouveaux bassins de revenus.

Leaders du secteur des inhibiteurs de moisissures

ADM

DSM

Eastman Chemical Company

Kemin Industries Inc.

Kerry Group plc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Corbion a lancé Verdad Essence WH100, un ingrédient à étiquette propre destiné à inhiber les moisissures dans les produits de boulangerie. De plus, la société a lancé un modèle amélioré d'inhibition naturelle des moisissures pour aider les boulangers à prendre des décisions de formulation éclairées.

- Décembre 2024 : Kemin Industries a annoncé le lancement de Shield V, un produit développé pour lutter contre la détérioration par les moisissures dans les applications de boulangerie. Shield V intègre les propriétés conservatrices du vinaigre tamponné avec un extrait botanique servant de source d'acide sorbique.

Portée du rapport mondial sur le marché des inhibiteurs de moisissures

| Propionates (sodium, calcium, etc.) |

| Sorbates |

| Benzoates |

| Parabènes |

| Autres types |

| Sec |

| Liquide |

| Alimentation et boissons |

| Alimentation animale |

| Produits pharmaceutiques |

| Peintures et revêtements |

| Soins personnels |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Propionates (sodium, calcium, etc.) | |

| Sorbates | ||

| Benzoates | ||

| Parabènes | ||

| Autres types | ||

| Par forme | Sec | |

| Liquide | ||

| Par application | Alimentation et boissons | |

| Alimentation animale | ||

| Produits pharmaceutiques | ||

| Peintures et revêtements | ||

| Soins personnels | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des inhibiteurs de moisissures ?

La taille du marché des inhibiteurs de moisissures a atteint 1,38 milliard USD en 2025 et devrait atteindre 1,81 milliard USD d'ici 2030.

Quel segment domine l'utilisation des inhibiteurs de moisissures en 2025 ?

La fabrication pharmaceutique domine avec une part de revenus de 45,45 % en raison des besoins stricts en matière de traitement stérile.

Quel type de formulation se développe le plus rapidement ?

Les inhibiteurs de moisissures liquides croîtront à un CAGR de 6,21 % car les procédés de pulvérisation et de fermentation nécessitent des actifs entièrement solubilisés.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait enregistrer un CAGR de 6,63 % jusqu'en 2030 à mesure que les industries alimentaires et d'alimentation animale se modernisent.

Dernière mise à jour de la page le: