Taille et Part du Marché des Inhibiteurs d'Hydrates

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

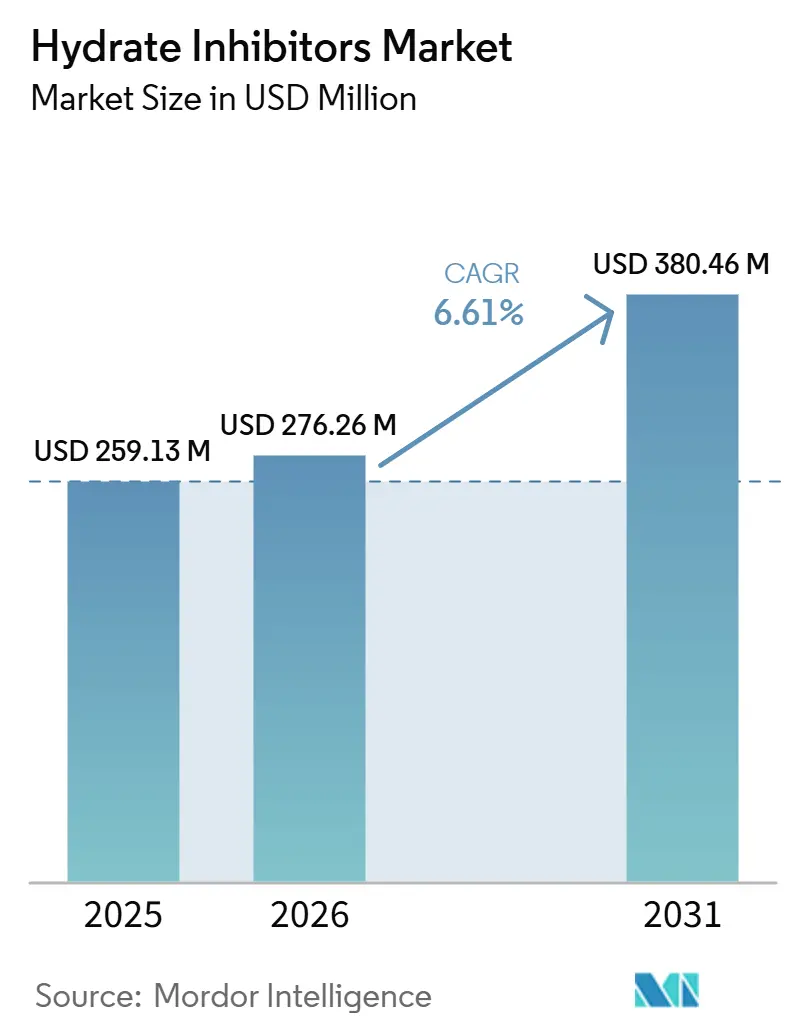

| Taille du Marché (2026) | 276.26 Millions de dollars américains |

| Taille du Marché (2031) | 380.46 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Inhibiteurs d'Hydrates par Mordor Intelligence

La taille du Marché des Inhibiteurs d'Hydrates devrait passer de 259,13 millions USD en 2025 à 276,26 millions USD en 2026, pour atteindre 380,46 millions USD d'ici 2031, avec un TCAC de 6,61 % sur la période 2026-2031. Les opérateurs remplacent les lavages épisodiques au méthanol par des skids d'injection chimique sous-marins dédiés, positionnés à proximité de la tête de puits. Cette évolution est illustrée par le projet North Field East du Qatar, où le monoéthylène glycol (MEG) est pompé en continu à travers un réseau de pipelines de 500 kilomètres. Les raccordements en eaux ultra-profondes dépassant 100 kilomètres et fonctionnant à des pressions supérieures à 20 000 psi stimulent la demande de formulations cinétiques et anti-agglomérantes à faible dosage, qui agissent efficacement à 1-3 % en poids, contre 30-60 % requis pour les inhibiteurs thermodynamiques. Les capacités de gaz naturel liquéfié (GNL) en cours de construction en Asie et au Moyen-Orient ajoutent d'importantes lignes de transport cryogéniques, chacune nécessitant des programmes de contrôle des hydrates adaptés aux flux de gaz à forte teneur en eau. Les réglementations environnementales accélèrent la reformulation des produits ; une règle de l'EPA américaine de novembre 2025 exige désormais que les producteurs notifient l'agence 90 jours à l'avance si des produits chimiques à base d'ammonium quaternaire risquent d'atteindre 160 ppb dans les eaux de surface, poussant les opérateurs vers des alternatives biodégradables. L'intensité concurrentielle reste modérée, les cinq principaux fournisseurs, dont Baker Hughes, SLB, Halliburton, BASF et Clariant, regroupant les inhibiteurs d'hydrates avec des agents anticorrosion, anti-tartre et réducteurs de traînée dans le cadre de contrats d'assurance d'écoulement pluriannuels.

Principaux Enseignements du Rapport

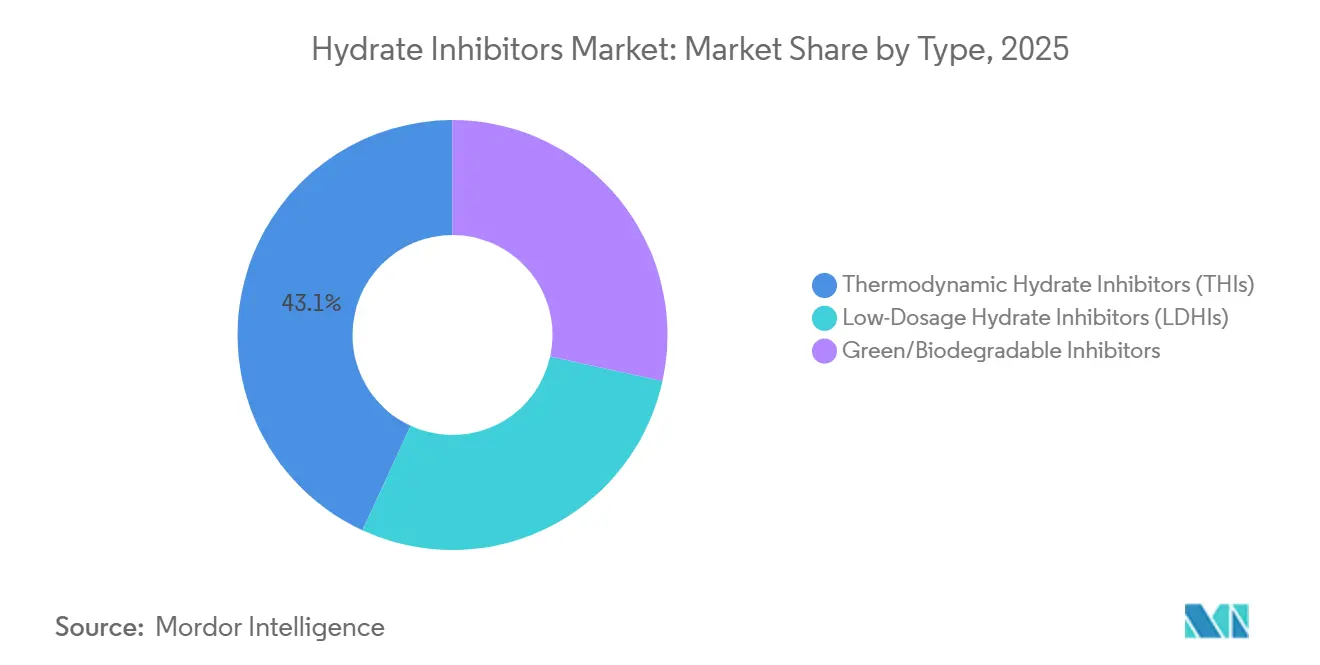

- Par type, les inhibiteurs d'hydrates thermodynamiques ont dominé avec 43,13 % de la part du marché des inhibiteurs d'hydrates en 2025 ; les inhibiteurs verts/biodégradables devraient se développer à un TCAC de 7,44 % jusqu'en 2031.

- Par forme, le liquide a dominé avec 77,89 % de la part du marché des inhibiteurs d'hydrates en 2025, tandis que le solide devrait croître à un TCAC de 7,32 % jusqu'en 2031.

- Par application, les pipelines sous-marins et le transport ont représenté 38,78 % de la part du marché des inhibiteurs d'hydrates en 2025 et progressent à un TCAC de 7,17 % jusqu'en 2031.

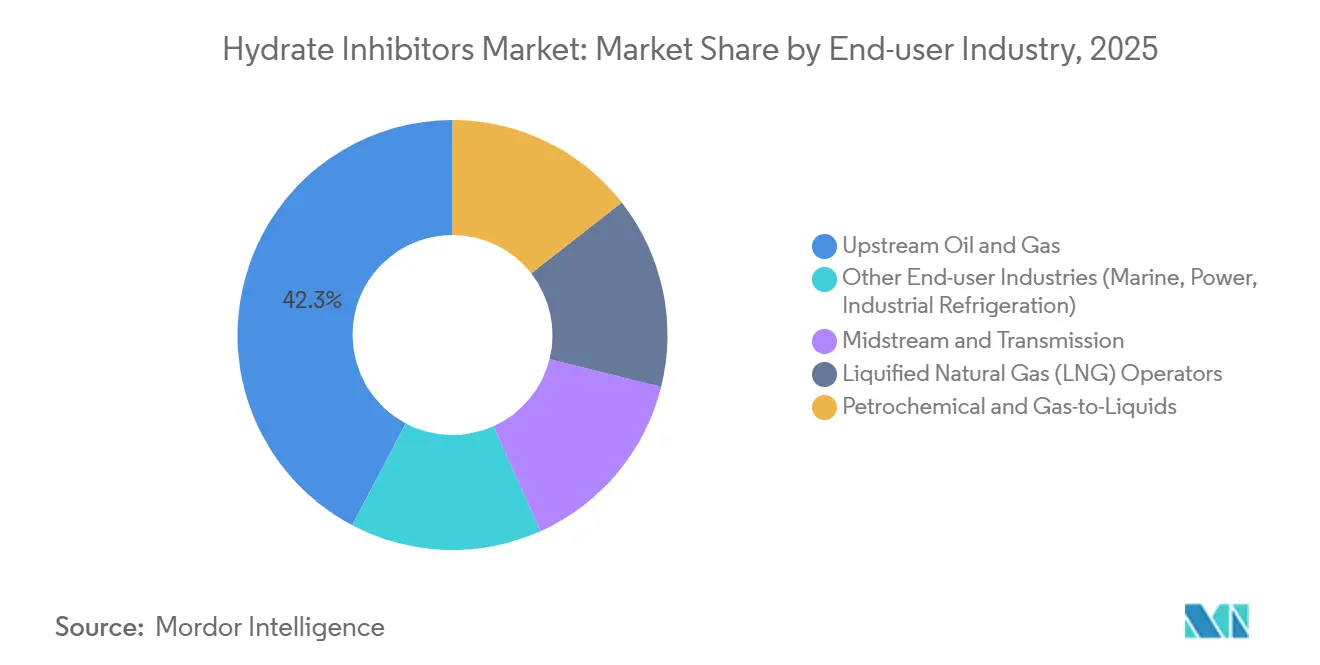

- Par secteur d'utilisation final, le pétrole et le gaz en amont ont détenu 42,27 % de la part du marché des inhibiteurs d'hydrates en 2025, tout en affichant également le TCAC le plus rapide de 7,26 % jusqu'en 2031.

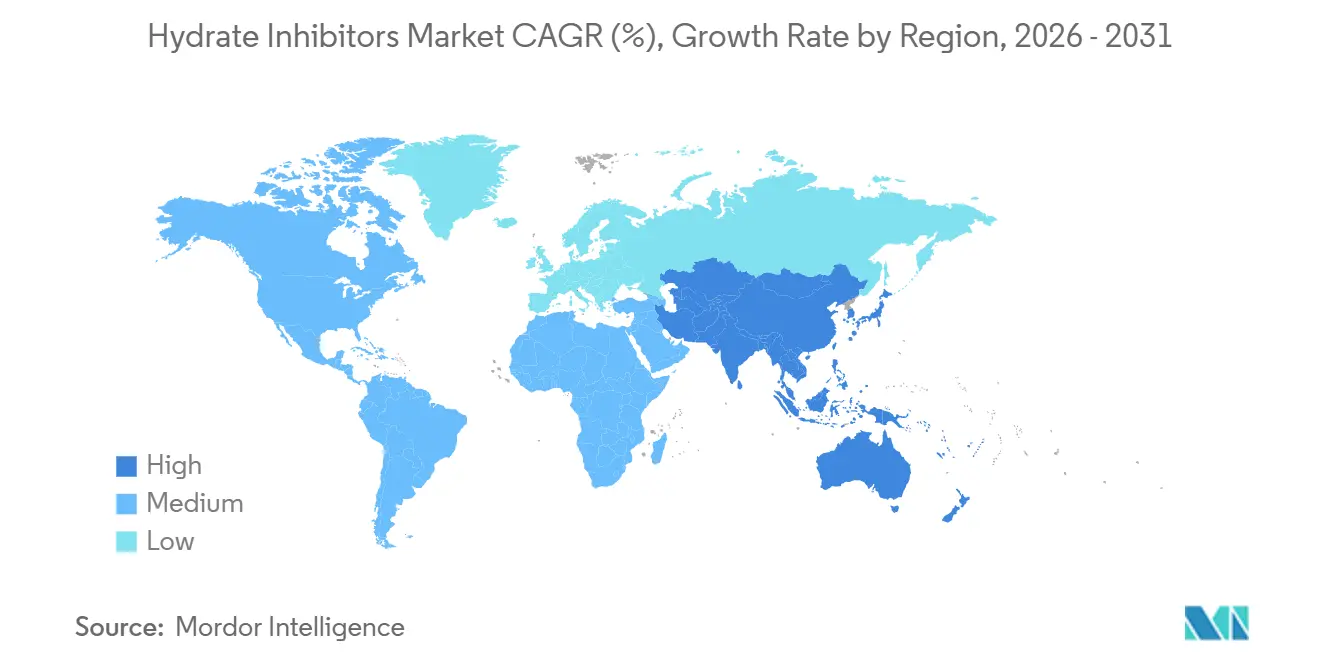

- Par géographie, l'Amérique du Nord a représenté 33,45 % de la part du marché des inhibiteurs d'hydrates en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 7,25 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Inhibiteurs d'Hydrates

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des raccordements sous-marins longue distance | +1.8% | Mondial, concentré dans le Golfe du Mexique, l'Afrique de l'Ouest et la Mer du Nord | Moyen terme (2-4 ans) |

| Croissance de la construction de lignes de transport GNL et de gazoducs | +1.5% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Émergence de lignes d'écoulement CCS/CCUS riches en CO₂ | +0.9% | Europe (Mer du Nord), Amérique du Nord (Côte du Golfe), Moyen-Orient | Long terme (≥ 4 ans) |

| Transition vers une architecture sous-marine entièrement électrique | +0.6% | Provinces d'eaux profondes mondiales (Brésil, Angola, Norvège) | Moyen terme (2-4 ans) |

| Demande d'inhibiteurs d'hydrates dans les pipelines de transport d'hydrogène | +0.4% | Europe, Japon, Corée du Sud (terminaux d'importation d'ammoniac) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Raccordements Sous-marins Longue Distance

Les raccordements ultra-longs dépassant 50 kilomètres sont devenus la norme à mesure que les réservoirs de proximité s'épuisent. La chimie de Clariant pour le démarrage de Shenandoah en 2026 dans le Golfe du Mexique illustre les exigences opérationnelles en évolution, où un dosage continu d'anti-agglomérant assure l'écoulement à des pressions supérieures à 20 000 psi. Les inhibiteurs à faible dosage, agissant à 1-3 % en poids, réduisent les volumes de stockage en mer jusqu'à 50 % par rapport au MEG en vrac, diminuant ainsi les coûts de réapprovisionnement par hélicoptère. Les architectures sous-marines entièrement électriques intègrent des réservoirs chimiques sur le fond marin, permettant une télémétrie en temps réel pour ajuster les taux de dosage. Ce concept a été mis en œuvre avec succès sur le champ gazier Zohr d'Eni, où des boucles de rétroaction automatisées ont réduit la consommation annuelle de MEG de 8 à 12 %. Pour les raccordements s'étendant au-delà d'environ 40 kilomètres, les produits chimiques sont plus rentables que l'isolation de type pipe-dans-pipe, stimulant la demande de solutions avancées de contrôle des hydrates.

Croissance de la Construction de Lignes de Transport GNL et de Gazoducs

La Chine, l'Inde et l'Asie du Sud-Est mettent en service de nouveaux terminaux d'importation de GNL, ajoutant collectivement des dizaines de milliards de mètres cubes de capacité de regazéification entre 2024 et 2026. Ces terminaux se connectent à d'importants gazoducs terrestres traversant des régions humides et sujettes aux moussons, où le refroidissement saisonnier induit la formation d'hydrates. Par conséquent, l'injection d'inhibiteurs tout au long de l'année est une exigence opérationnelle standard, comme en témoigne le réseau est-ouest de 3 000 kilomètres de l'Inde, achevé en mars 2026. Les navires GNL flottants, tels que le Genting FLNG indonésien d'une capacité de 1,6 milliard de mètres cubes par an, s'appuient exclusivement sur des inhibiteurs cinétiques en raison de l'absence de masse thermique dans les sites en mer. L'expansion du GNL au Qatar comprend des boucles de livraison de MEG dédiées avec régénération de glycol à terre, réduisant les coûts chimiques par tonne de GNL d'environ 20 % sur la durée de vie du champ.

Émergence de Lignes d'Écoulement CCS/CCUS Riches en CO₂

Les réseaux commerciaux de captage du carbone, tels que le projet HyNet du Royaume-Uni, devraient transporter des millions de tonnes de CO₂ en phase dense à travers des pipelines sous-marins d'ici 2027, et les hydrates de CO₂ se forment à des températures plus élevées que les hydrates de méthane, nécessitant des formulations d'inhibiteurs cinétiques personnalisées[1]Mise à jour du projet, "Réseau de Captage de Carbone HyNet," HyNet, hyntrltd.co.uk. Des études de laboratoire publiées dans l'Arabian Journal for Science and Engineering indiquent que les courbes d'équilibre des hydrates pour des flux de CO₂ à 95 % se déplacent vers le haut de 5 à 10 °C, faisant de tout événement de refroidissement mineur un risque potentiel de blocage de conduite. Les opérateurs pré-injectent des inhibiteurs avant les démarrages et lors des dépressurisations pour atténuer les effets de refroidissement de Joule-Thomson. La prochaine norme ISO 27919 formalisera les protocoles d'essai faisant référence à l'API 17TR5, exigeant des fournisseurs qu'ils valident leurs produits dans des conditions de CO₂ pur.

Transition vers une Architecture Sous-marine Entièrement Électrique

Les systèmes de production sous-marins utilisant des actionneurs électriques au lieu de systèmes hydrauliques réduisent les diamètres des ombilicaux, créant un espace supplémentaire pour les conduits chimiques. À Zohr, un skid chimique à alimentation électrique mesure la concentration de MEG en temps réel, réduisant les volumes chimiques annuels d'environ 10 % tout en minimisant l'exposition du personnel lors des opérations de réapprovisionnement. Des technologies de capteurs telles que HydraSENS surveillent la vitesse de glissement entre les phases et émettent des alertes de risque d'hydrates en quelques secondes. Les opérateurs du pré-sel brésilien font état d'une réduction de 30 % des vols d'hélicoptères après la mise en œuvre de tels systèmes en boucle fermée, générant des économies annuelles de 1,5 à 2 millions USD par champ.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Cyclicité des dépenses d'investissement en amont liée aux prix du Brent | -1.2% | Mondial, aigu dans le schiste nord-américain et l'offshore d'Afrique de l'Ouest | Court terme (≤ 2 ans) |

| Élimination réglementaire des tensioactifs quaternaires persistants | -0.7% | Amérique du Nord (EPA), Europe (REACH), Asie-Pacifique (émergent) | Moyen terme (2-4 ans) |

| Isolation thermique sous-marine en concurrence avec les inhibiteurs chimiques | -0.9% | Mer du Nord, Golfe du Mexique (raccordements courts inférieurs à 40 km) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Cyclicité des Dépenses d'Investissement en Amont Liée aux Prix du Brent

Lorsque les prix du Brent tombent en dessous de 60 USD par baril, les opérateurs reportent souvent de nouveaux projets de raccordement sous-marin dans un seul cycle budgétaire, entraînant des réductions immédiates des achats de produits chimiques. À l'inverse, les reprises de prix ne stimulent généralement les approbations de projets qu'après un délai de 18 à 24 mois en raison du temps nécessaire à la reprise des processus d'ingénierie et d'approvisionnement. Par exemple, Chevron a indiqué une fluctuation de 10 à 15 % de son budget en eaux profondes pour 2026 en fonction des prévisions de prix, impactant directement les appels d'offres pour les inhibiteurs d'hydrates. Les opérations de schiste nord-américaines réagissent encore plus rapidement ; la baisse du nombre de puits réduit l'utilisation des lignes de collecte, permettant aux producteurs de réduire les dosages d'inhibiteurs de plusieurs dizaines de points de pourcentage en un seul trimestre.

Élimination Réglementaire des Tensioactifs Quaternaires Persistants

La règle de nouvelle utilisation significative de l'EPA de 2025 exige une pré-autorisation de 90 jours si les niveaux d'ammonium quaternaire devraient dépasser 160 ppb dans les eaux de surface, interdisant effectivement les applications par pulvérisation à l'air libre dans des régions comme le Golfe du Mexique[2]Communiqué de presse, "L'EPA publie une règle de nouvelle utilisation significative pour PMN P-20-73," Registre Fédéral, federalregister.gov. De même, le programme REACH européen examine plusieurs composés d'ammonium quaternaire en C12-C14. Une fois qu'une liste d'autorisation sera publiée, les fournisseurs feront face à des coûts importants de reformulation et de re-test. Bien que les essais sur le terrain d'alternatives biosourcées aient démontré une inhibition de la corrosion prometteuse à 97 %, les taux de dosage varient avec la salinité de l'eau de mer, augmentant les coûts opérationnels jusqu'à ce qu'une optimisation supplémentaire soit réalisée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Biodégradables Défient la Dominance du Méthanol

Les inhibiteurs thermodynamiques ont conservé 43,13 % de la part du marché des inhibiteurs d'hydrates en 2025 en raison de leur efficacité établie dans les boucles de traitement du gaz terrestre, où le MEG récupéré atteint jusqu'à 95 % d'efficacité de recyclage. La taille du marché des inhibiteurs verts/biodégradables devrait croître à un TCAC de 7,44 % jusqu'en 2031, soutenue par un tensioactif à base d'oléate disodique qui a démontré une biodégradation de 68,9 % selon les normes OCDE 301B tout en maintenant la fonctionnalité anti-agglomérante. Des fournisseurs tels qu'Innospec proposent des formulations à faible dosage validées selon l'API 17TR6 pour les puits à ultra-haute pression, réduisant les coûts logistiques d'environ 500 USD par baril livré.

Le méthanol et le MEG traditionnels resteront rentables dans les régions disposant d'unités de régénération existantes ; cependant, des réglementations de rejet plus strictes en Mer du Nord et dans le Golfe américain indiquent une transition progressive vers des alternatives plus écologiques. Les opérateurs impliqués dans des projets de prolongation de durée de vie adoptent des stratégies à double inhibiteur, utilisant le MEG pendant les phases de montée en charge et passant aux anti-agglomérants biodégradables pour les opérations en régime permanent afin d'équilibrer les coûts et les exigences de conformité. La coexistence des deux formulations devrait se poursuivre, mais la tarification premium des produits verts dans les régions sensibles à l'environnement suggère des opportunités de marge croissantes pour les fournisseurs spécialisés.

Par Forme : Les Liquides Dominent, les Solides Trouvent leur Niche

Les inhibiteurs liquides ont représenté 77,89 % du chiffre d'affaires de 2025, car leur utilisation simplifie l'architecture en surface en permettant à un seul ombilical d'injection de doser simultanément les inhibiteurs d'hydrates, de tartre et de corrosion. Les inhibiteurs solides devraient croître à un TCAC de 7,32 % jusqu'en 2031, portés par des projets pilotes de têtes de puits distantes en Amérique du Nord qui ont réduit les rotations trimestrielles d'hélicoptères de 40 %.

Les pastilles solides intégrées dans des matrices polymères se dissolvent sur 30 à 90 jours, maintenant 500 à 1 000 ppm d'inhibiteur in situ. Cette approche est particulièrement attrayante pour les champs satellites non habités où les réservoirs liquides sont impraticables. Cependant, la variabilité des taux de dissolution et les risques d'endommagement de la formation limitent une adoption plus large. Les programmes hybrides, où les opérateurs commencent avec des inhibiteurs liquides lors de la mise en service et passent aux pastilles pour les opérations en régime permanent, gagnent en acceptation.

Par Application : Les Pipelines Sous-marins Surpassent le Traitement du Gaz

Les pipelines sous-marins et le transport ont capturé 38,78 % de la part de marché en 2025, car les longs raccordements à têtes de puits humides manquent de l'inertie thermique des lignes terrestres enterrées. Ce segment est également le plus dynamique, avec un TCAC de 7,17 % prévu jusqu'en 2031, porté par des projets situés à plus de 100 kilomètres des plateformes hôtes.

Les usines de traitement du gaz et les trains GNL connaissent une croissance modeste grâce à l'utilisation de réchauffeurs, d'isolations et d'unités de déshydratation, qui réduisent le besoin d'inhibiteurs chimiques. Cependant, les nouvelles barges GNL flottantes et les jetées de regazéification à terre continuent de spécifier des skids d'inhibiteurs à faible dosage dédiés, car les conditions d'exploitation cryogéniques augmentent le risque de formation d'hydrates lors d'arrêts non planifiés.

Par Secteur d'Utilisation Final : Le Pétrole et le Gaz en Amont Génèrent les Revenus

Le secteur du pétrole et du gaz en amont a dominé le marché avec 42,27 % du chiffre d'affaires mondial en 2025, reflétant un dosage continu en fond de puits et sous-marin pour atténuer les hydrates, le tartre et la corrosion. Ce segment est également le plus dynamique, avec un TCAC de 7,26 % prévu jusqu'en 2031.

Les pipelines intermédiaires représentent un marché secondaire mais en croissance à mesure que les pays développent leurs réseaux de transmission pour accueillir de nouveaux terminaux d'importation de GNL. Par exemple, le contrat groupé de Baker Hughes pour réducteur de traînée et contrôleur d'hydrates sur les pipelines de la Côte du Golfe américaine démontre comment les solutions chimiques couvrent de plus en plus l'ensemble de la chaîne de valeur, capturant des dépenses supplémentaires au-delà du puits.

Analyse Géographique

L'Amérique du Nord a détenu une part de marché de 33,45 % en 2025, soutenue par les volumes en eaux profondes dans le Golfe du Mexique et les systèmes de collecte de gaz de schiste. L'adoption de plateformes de dosage numérique, qui ont réduit la consommation de produits chimiques de près de 10 %, a modéré la croissance absolue malgré la densité du parc d'actifs de la région.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 7,25 % prévu jusqu'en 2031. La croissance est portée par les nouveaux terminaux GNL de la Chine et le gazoduc de 3 000 kilomètres de l'Inde, tous deux conçus avec des boucles de MEG ou d'inhibiteurs cinétiques fonctionnant 24 heures sur 24 pour gérer les fortes teneurs en eau et les variations de température. La demande supplémentaire provient des coques GNL flottantes en construction en Indonésie et en Malaisie, où les substituts thermiques ne sont pas disponibles.

La part de marché de l'Europe reste stable car les opérateurs de la Mer du Nord utilisent de plus en plus l'isolation thermique pour les raccordements courts. Cependant, les pipelines CCS émergents de la région créent une nouvelle demande d'inhibiteurs spécifiques au CO₂. Le Moyen-Orient et l'Afrique bénéficient du système MEG dédié de 500 kilomètres du Qatar et des expansions de pipelines de l'Arabie Saoudite. L'Amérique du Sud progresse lentement, les champs du pré-sel s'appuyant sur la logistique chimique comme solution d'assurance d'écoulement la plus rentable.

Paysage Concurrentiel

Le marché des inhibiteurs d'hydrates est modérément concentré, les cinq plus grands fournisseurs représentant environ 52 % du chiffre d'affaires de 2025. Ce niveau de concentration offre des économies d'échelle tout en laissant des opportunités aux acteurs spécialisés. L'acquisition de ChampionX par SLB en mars 2026 a ajouté environ 400 millions USD de chiffre d'affaires chimique annuel et élargi les opportunités de vente croisée au sein de son portefeuille de contrôles sous-marins. À l'inverse, Halliburton a cédé des parties de son unité Multi-Chem pour se concentrer sur les fluides de complétion, créant des opportunités pour les concurrents régionaux.

BASF a étendu sa production de Basoflux en Espagne en 2025, reflétant l'investissement fixe de 15 à 20 millions USD nécessaire pour sécuriser des contrats d'approvisionnement importants et pluriannuels avec les opérateurs méditerranéens. La série LaZuli d'Innospec, qualifiée selon l'API-17TR6, cible les projets à 15 000 psi où les formulations quaternaires traditionnelles sont inefficaces, permettant à l'entreprise de pratiquer une prime de 20 à 30 %.

Les avancées technologiques, plutôt que l'expansion des capacités, deviennent le principal facteur de différenciation concurrentielle. Par exemple, le module d'intelligence artificielle Leucipa de Baker Hughes analyse les données de pression et de température en temps réel pour prédire les risques d'hydrates et réduire l'utilisation de produits chimiques jusqu'à 12 %, intégrant des coûts de changement dans ses contrats de service. L'activité de brevets en 2025 s'est concentrée sur les inhibiteurs cinétiques biodégradables, reflétant les restrictions mondiales croissantes sur les tensioactifs persistants.

Leaders du Secteur des Inhibiteurs d'Hydrates

SLB

Baker Hughes Company

Halliburton

BASF

Clariant

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : SLB a finalisé l'acquisition de ChampionX Corporation. L'acquisition visait à renforcer le portefeuille de production et de récupération de SLB en intégrant des produits chimiques de production avancés, tels que les inhibiteurs d'hydrates, aux côtés des technologies de levage artificiel et sous-marines.

- Février 2025 : Une nouvelle classe d'inhibiteurs cinétiques d'hydrates (ICH) basée sur des copolymères de N-isopropylacrylamide (NIPAM) et d'éther de glycol a été développée pour une inhibition efficace des hydrates de gaz à faible dosage. Elle s'est révélée particulièrement efficace dans les environnements acides (contenant du H2S).

Périmètre du Rapport Mondial sur le Marché des Inhibiteurs d'Hydrates

Les inhibiteurs d'hydrates sont des produits chimiques utilisés dans la production de pétrole et de gaz pour prévenir la formation de cristaux d'hydrates semblables à de la glace, qui peuvent bloquer les pipelines, les vannes et les têtes de puits. Le choix des inhibiteurs d'hydrates dépend de facteurs tels que la température, la pression et la teneur en eau.

Le Marché des Inhibiteurs d'Hydrates est segmenté par type, forme, application, secteur d'utilisation final et géographie. Par type, le marché est segmenté en inhibiteurs d'hydrates thermodynamiques (IHT), inhibiteurs d'hydrates à faible dosage (IHFD) et inhibiteurs verts/biodégradables. Par forme, le marché est segmenté en liquide et solide. Par application, le marché est segmenté en pipelines sous-marins et transport, puits de production de pétrole et de gaz, usines de traitement et de séparation du gaz, installations de gaz naturel liquéfié (GNL) et de gaz naturel liquéfié flottant (GNL flottant), et pipelines de stockage par captage du carbone (CCS)/captage, stockage et utilisation du carbone (CCUS) et de dioxyde de carbone. Par secteur d'utilisation final, le marché est segmenté en pétrole et gaz en amont, transport intermédiaire et transmission, opérateurs de gaz naturel liquéfié (GNL), pétrochimie et gaz vers liquides, et autres secteurs d'utilisation final (marine, énergie, réfrigération industrielle). Le rapport couvre également la taille du marché et les prévisions pour les inhibiteurs d'hydrates dans 17 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Inhibiteurs d'Hydrates Thermodynamiques (IHT) |

| Inhibiteurs d'Hydrates à Faible Dosage (IHFD) |

| Inhibiteurs Verts/Biodégradables |

| Liquide |

| Solide |

| Pipelines Sous-marins et Transport |

| Puits de Production de Pétrole et de Gaz |

| Usines de Traitement et de Séparation du Gaz |

| Installations de Gaz Naturel Liquéfié (GNL) et de Gaz Naturel Liquéfié Flottant (GNL Flottant) |

| Pipelines de Stockage par Captage du Carbone (CCS)/Captage, Stockage et Utilisation du Carbone (CCUS) et de Dioxyde de Carbone |

| Pétrole et Gaz en Amont |

| Transport Intermédiaire et Transmission |

| Opérateurs de Gaz Naturel Liquéfié (GNL) |

| Pétrochimie et Gaz vers Liquides |

| Autres Secteurs d'Utilisation Final (Marine, Énergie, Réfrigération Industrielle) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Inhibiteurs d'Hydrates Thermodynamiques (IHT) | |

| Inhibiteurs d'Hydrates à Faible Dosage (IHFD) | ||

| Inhibiteurs Verts/Biodégradables | ||

| Par Forme | Liquide | |

| Solide | ||

| Par Application | Pipelines Sous-marins et Transport | |

| Puits de Production de Pétrole et de Gaz | ||

| Usines de Traitement et de Séparation du Gaz | ||

| Installations de Gaz Naturel Liquéfié (GNL) et de Gaz Naturel Liquéfié Flottant (GNL Flottant) | ||

| Pipelines de Stockage par Captage du Carbone (CCS)/Captage, Stockage et Utilisation du Carbone (CCUS) et de Dioxyde de Carbone | ||

| Par Secteur d'Utilisation Final | Pétrole et Gaz en Amont | |

| Transport Intermédiaire et Transmission | ||

| Opérateurs de Gaz Naturel Liquéfié (GNL) | ||

| Pétrochimie et Gaz vers Liquides | ||

| Autres Secteurs d'Utilisation Final (Marine, Énergie, Réfrigération Industrielle) | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des inhibiteurs d'hydrates ?

La taille du marché des inhibiteurs d'hydrates s'élève à 276,26 millions USD en 2026 et devrait atteindre 380,46 millions USD d'ici 2031.

Quel type connaît la croissance la plus rapide jusqu'en 2031 ?

Les inhibiteurs verts et biodégradables devraient afficher un TCAC de 7,44 % jusqu'en 2031 grâce au renforcement des réglementations sur les rejets.

Pourquoi les pipelines sous-marins constituent-ils l'application clé pour les inhibiteurs d'hydrates ?

Les longs raccordements en mer manquent d'options d'isolation, rendant le dosage chimique continu indispensable pour éviter que les hydrates ne bouchent les lignes d'écoulement.

Quelle région offre la croissance la plus forte jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un TCAC de 7,25 % jusqu'en 2031, portée par les nouveaux terminaux d'importation de GNL et les pipelines associés nécessitant une inhibition tout au long de l'année.

Dernière mise à jour de la page le: