Taille et Part du Marché des Composés de Moulage Thermodurcissables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.67 Milliards de dollars |

| Taille du Marché (2031) | 17.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Composés de Moulage Thermodurcissables par Mordor Intelligence

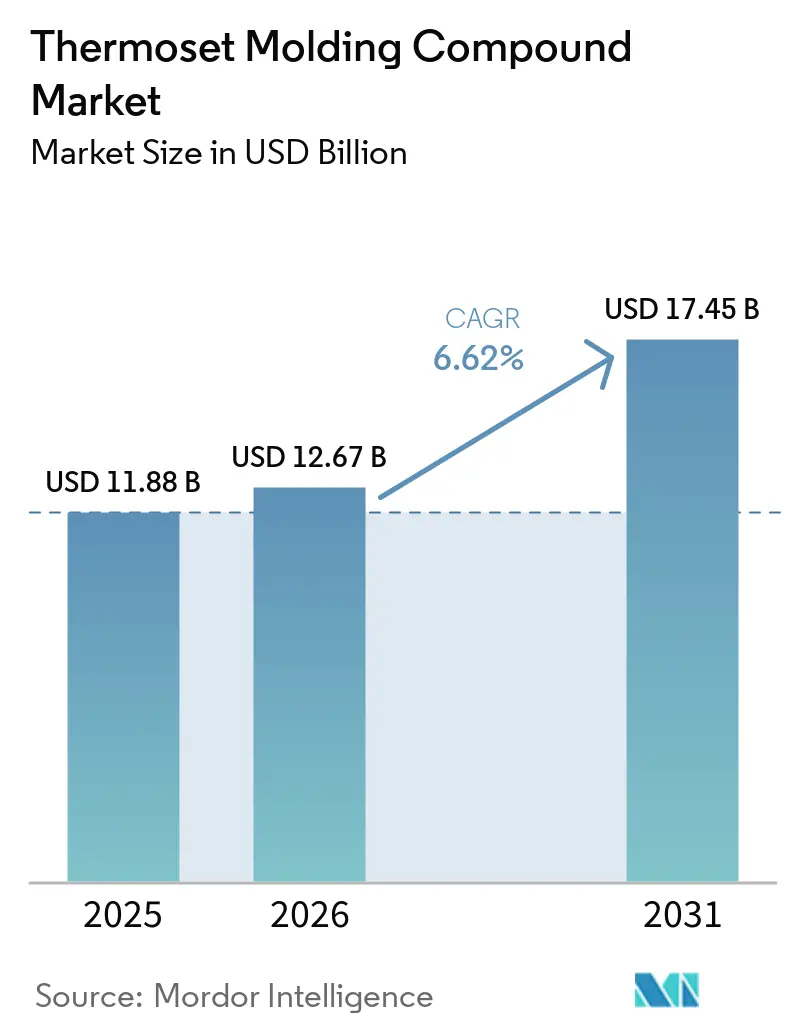

La taille du Marché des Composés de Moulage Thermodurcissables est projetée à 11,88 milliards USD en 2025, 12,67 milliards USD en 2026, et devrait atteindre 17,45 milliards USD d'ici 2031, avec une croissance à un CAGR de 6,62 % de 2026 à 2031. La demande croissante pour l'électronique 5G miniaturisée, l'allègement des véhicules électriques (VE) et les pales d'éoliennes offshore oriente les formulateurs vers des chimies époxy haute performance et des chimies phénoliques à faibles émissions. Les préimprégnés à durcissement rapide qui réduisent les cycles d'autoclave de 40 %, les charges hybrides qui élèvent la conductivité thermique au-dessus de 0,80 W/m/K, et une teneur en biocarbone dépassant 15 % redéfinissent les propositions de valeur pour les équipementiers (OEM) soucieux de durabilité. Les barrières commerciales sur l'époxy chinois et les limites d'exposition au formaldéhyde imposées par l'EPA (Agence de Protection de l'Environnement) dans le cadre du TSCA (Loi sur le Contrôle des Substances Toxiques) resserrent simultanément l'offre et catalysent des investissements régionaux dans les résines en Inde, au Mexique et en Asie du Sud-Est. Le financement en capital-risque pour les réseaux de vitrimères à liaisons covalentes dynamiques, bien qu'embryonnaire, signale que des avancées en matière de recyclabilité pourraient modifier sensiblement l'économie de l'élimination après 2030.

Principaux Enseignements du Rapport

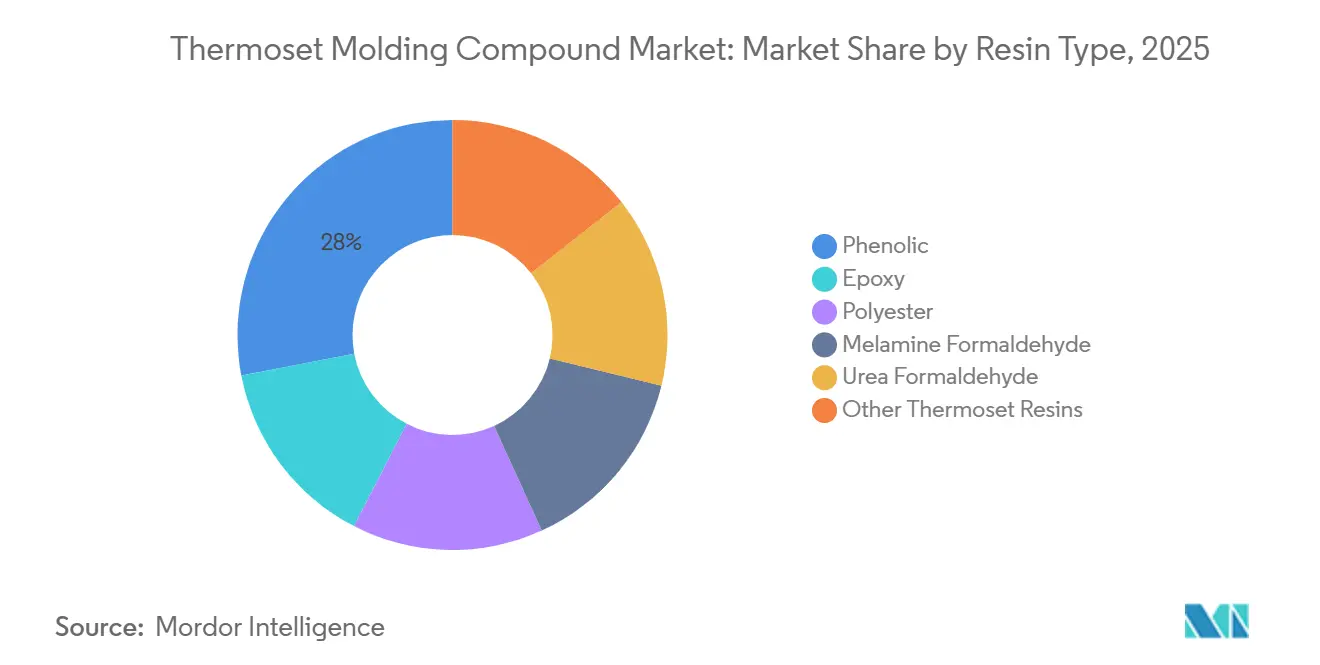

- Par type de résine, les résines phénoliques représentaient 28,02 % de la taille du Marché des Composés de Moulage Thermodurcissables en 2025, tandis que les composés époxy progressent à un CAGR de 7,02 % jusqu'en 2031.

- Par renforcement par fibres, la fibre de verre représentait 63,63 % de la taille du Marché des Composés de Moulage Thermodurcissables en 2025 ; le renforcement par fibre de carbone se développe à un CAGR de 7,34 % sur la période de prévision (2026-2031).

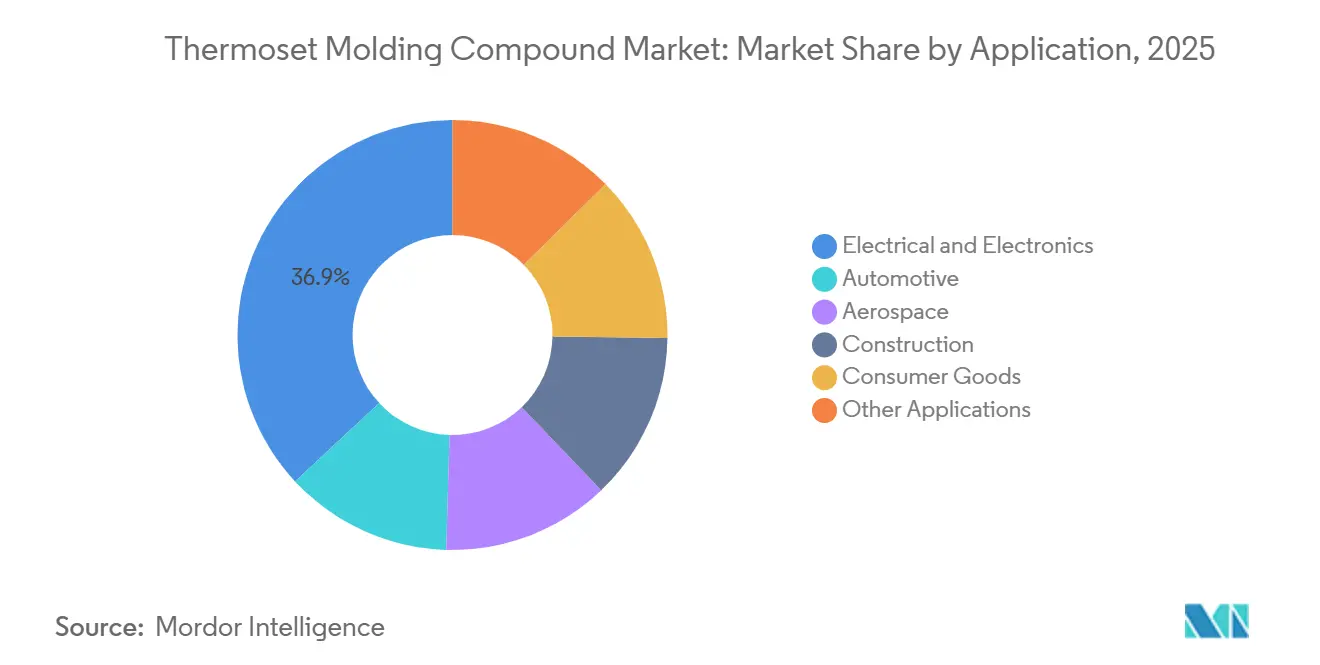

- Par application, l'électrique et l'électronique détenaient 36,92 % de la part du Marché des Composés de Moulage Thermodurcissables en 2025 ; le secteur automobile devrait afficher le CAGR le plus rapide de 7,77 % jusqu'en 2031.

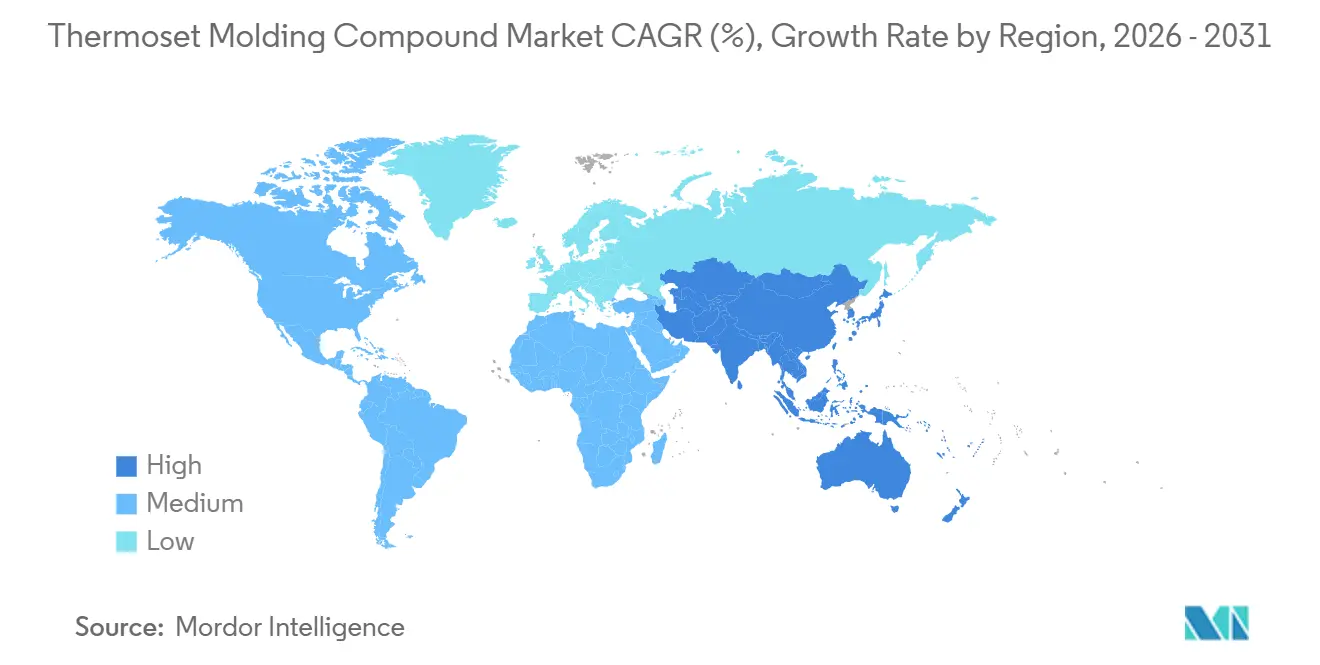

- Par géographie, l'Asie-Pacifique contrôlait 45,72 % des revenus en 2025 et croît à un CAGR de 7,43 % durant la période de prévision (2026-2031), le plus rapide parmi toutes les régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Composés de Moulage Thermodurcissables

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Utilisation croissante dans l'électrique et l'électronique | +1.2% | Mondial, avec concentration en APAC (Chine, Corée, Taïwan) et en Amérique du Nord | Moyen terme (2-4 ans) |

| Poussée vers l'allègement dans l'automobile et l'aérospatiale | +1.5% | Amérique du Nord, Europe, APAC (Japon, Corée) | Long terme (≥ 4 ans) |

| Forte demande en composites pour les énergies renouvelables | +0.9% | Mondial, porté par la Chine, l'Europe (éolien offshore), l'Amérique du Nord | Long terme (≥ 4 ans) |

| Préfabriqués d'infrastructure adoptant des composés haute durabilité | +0.7% | APAC (Chine, Inde, ASEAN), Moyen-Orient | Moyen terme (2-4 ans) |

| Développement régional de capacités époxy après droits antidumping | +0.8% | Inde, Asie du Sud-Est, Amérique du Nord (Mexique) | Court terme (≤ 2 ans) |

| Technologies à liaisons covalentes dynamiques/vitrimères permettant la recyclabilité | +0.5% | Europe, Amérique du Nord (adoption précoce en R&D) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Utilisation Croissante dans l'Électrique et l'Électronique

Les exigences de gestion thermique pour les onduleurs de VE à 800 volts et les stations de base 5G orientent les spécifications époxy vers des conductivités thermiques supérieures à 0,80 W/m/K et des constantes diélectriques inférieures à 4,0[1]Institut des Ingénieurs Électriciens et Électroniciens, "Composés de Moulage Époxy à Haute Conductivité Thermique," ieee.org. Les systèmes de charges hybrides hBN-AlN offrent désormais des classements de résistance au feu UL 94 V-0 sans halogènes, soutenant les alimentations électriques des centres de données qui doivent passer des tests d'utilisation continue à 105 °C. La production chinoise de circuits imprimés devrait atteindre 54,6 milliards USD d'ici 2026, soutenant la demande en époxy pour les stratifiés FR-4 et haute fréquence. Le conditionnement de semi-conducteurs pour les accélérateurs d'IA favorise de plus en plus les époxys cycloaliphatiques avec des températures de transition vitreuse supérieures à 150 °C, érodant la part des phénoliques. Des cycles de qualification plus courts, désormais inférieurs à 12 mois, récompensent les fournisseurs offrant une simulation numérique et des capacités de prototypage rapide en interne.

Poussée vers l'Allègement dans l'Automobile et l'Aérospatiale

Les plafonds d'émissions de CO₂ de la flotte européenne à 95 g/km contraignent les équipementiers à remplacer les supports, traverses et boîtiers de batteries en acier par des composés phénoliques renforcés de fibre de verre et des composés époxy renforcés de fibre de carbone, réduisant la masse du véhicule jusqu'à 50 %[2]BASF SE, "Moulage par Transfert par Pulvérisation pour les Composants de VE," basf.com. Le procédé de moulage par transfert par pulvérisation de BASF permet de réaliser des panneaux de carrosserie de classe A en cycles de 3 minutes, éliminant les fours de cuisson de peinture et réduisant la consommation d'énergie de 40 %. Dans l'aérospatiale, le préimprégné HexPly M51 durcit en 40 minutes à 180 °C, réduisant l'énergie d'autoclave de 30 % et permettant un débit en équipe unique. La chaîne d'approvisionnement coréenne pilote des traverses de pare-chocs en thermoplastique à mat de verre qui menacent les composés phénoliques de moulage en feuille dans les zones non structurelles. Sur l'ensemble des plateformes de mobilité, l'allègement est directement lié aux crédits réglementaires et à l'autonomie étendue des batteries, renforçant la proposition de valeur du marché des composés de moulage thermodurcissables.

Forte Demande en Composites pour les Énergies Renouvelables

Les pales d'éoliennes offshore de plus de 100 m nécessitent des matrices époxy avec des températures de transition vitreuse supérieures à 80 °C et une absorption d'humidité inférieure à 1,5 % pour garantir une durabilité de 25 ans dans les environnements marins. La capacité éolienne cumulée de la Chine a dépassé 441 GW en 2023, et l'époxy supplante le polyester dans les pales de turbines de 15 MW pour la résistance à la fatigue. Le préimprégné biosourcé M949 de Hexcel intègre 15 % de carbone renouvelable, s'alignant sur la Directive UE 2018/851 qui impose une récupération de 70 % des matériaux d'ici 2030. L'usine d'Arkema dans le Kentucky, démarrée en 2025, fournit l'agent gonflant Forane 1233zd à faible potentiel de réchauffement climatique (PRG), facilitant les noyaux en mousse de polyuréthane en circuit fermé. Les pilotes de recyclabilité intégrée des pales impliquant des vitrimères soulignent un pivot à long terme vers les composites circulaires.

Préfabriqués d'Infrastructure Adoptant des Composés Haute Durabilité

Les modules de centres de données préfabriqués et les hôpitaux modulaires spécifient des composés phénoliques et mélaminés répondant aux performances de résistance au feu ASTM E84 Classe A et résistant à la croissance fongique selon la norme ASTM G21. Le Programme National d'Infrastructure de 1 400 milliards USD de l'Inde incite Atul et Hindusthan Speciality Chemicals à développer leur capacité époxy à la suite des droits antidumping sur les importations. Les projets de traitement des eaux au Moyen-Orient préfèrent le BMC (Composé de Moulage en Vrac) polyester résistant à la corrosion au polyamide renforcé de verre, malgré une prime de prix de 15 %. Les modules de salles de bains préfabriquées en Asie du Sud-Est utilisent des composés urée-formaldéhyde émettant moins de 0,05 ppm (parties par million) de formaldéhyde pour atteindre les grades E1 de qualité de l'air intérieur. L'urbanisation rapide maintient la demande en thermodurcissables à un niveau élevé pour les panneaux, conduits et boîtiers ignifuges.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Faible recyclabilité/coûts de fin de vie | -0.8% | Europe (mandats stricts d'économie circulaire), Amérique du Nord | Moyen terme (2-4 ans) |

| Risques HSE des composés à base de formaldéhyde | -0.6% | Mondial, avec pression aiguë dans l'UE (REACH) et en Amérique du Nord (EPA TSCA) | Court terme (≤ 2 ans) |

| Barrières commerciales protectionnistes perturbant les chaînes d'approvisionnement | -0.5% | Mondial, concentré dans les corridors commerciaux États-Unis-Chine-Inde | Court terme (≤ 2 ans) |

| Composites thermoplastiques émergents cannibilisant les utilisations à basse température | -0.4% | Automobile (Europe, Corée, Japon), biens de consommation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Faible Recyclabilité et Coûts de Fin de Vie

La réticulation irréversible confine la plupart des déchets thermodurcissables à la mise en décharge ou à une pyrolyse coûteuse, où les frais de traitement s'élèvent à 200-400 USD par tonne, soit le double de la valeur des matières vierges. La Directive UE 2018/851 vise une récupération de 70 % des composites d'ici 2030, mais le broyage mécanique dégrade les matériaux en charges de faible valeur. Une seule éolienne de 3 MW génère 20 tonnes de déchets de pales, et l'Europe prévoit 14 000 retraits de pales, saturant les capacités de mise en décharge en Allemagne et au Danemark. La conception pour le démontage ajoute 50-100 USD par véhicule en main-d'œuvre, décourageant l'adoption par les équipementiers à moins que les régimes de responsabilité élargie des producteurs ne s'étendent. Les usines de vitrimères nécessitent un investissement de 50 millions USD, accessible uniquement aux grands groupes de résines intégrés, ce qui ralentit la pénétration à court terme.

Risques HSE des Composés à Base de Formaldéhyde

Les règles du TSCA de l'EPA finalisées en 2024 plafonnent le formaldéhyde en milieu de travail à 0,75 ppm et les émissions pour les consommateurs à 0,1 ppm, poussant les producteurs de phénoliques et de mélaminés vers des catalyseurs à faibles émissions ou vers la sortie du marché. L'Annexe XVII du REACH (Enregistrement, Évaluation, Autorisation et Restriction des Substances Chimiques) reflète le seuil de 0,1 ppm pour les meubles moulés, réduisant les volumes adressables d'urée-formaldéhyde. Les résines novolac de Sumitomo Bakelite émettent moins de 0,05 ppm mais coûtent 15-20 % de plus, acceptable uniquement dans les segments réglementés. La surveillance en temps réel des usines montre des pics à l'ouverture des moules dépassant 2 ppm, imposant des rénovations de ventilation à 500 000 USD par ligne de presse. La substitution par l'époxy élimine le formaldéhyde mais augmente le coût des pièces de 30 % et pose des défis d'inflammabilité, laissant les formulateurs jongler entre sécurité, performance et économie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Résine : Dominance des Phénoliques Face à la Dynamique des Époxys

Les résines phénoliques représentaient 28,02 % de la part du Marché des Composés de Moulage Thermodurcissables en 2025, portées par les matériaux de friction et les boîtiers de moteurs de VE. La taille du Marché des Composés de Moulage Thermodurcissables pour les phénoliques devrait progresser modestement à mesure que les variantes à émissions contrôlées sécurisent les intérieurs d'appareils électroménagers. L'époxy progresse à un CAGR de 7,02 % jusqu'en 2031 grâce à la demande pour le conditionnement de semi-conducteurs d'IA et les peaux de pales d'éoliennes de 15 MW. Le BMC polyester est en retrait dans la sanitaire sensible aux coûts, tandis que les dérivés mélaminés et urée s'effacent sous la pression des émissions.

Les formulateurs d'époxy commercialisent des grades cycloaliphatiques avec une Tg supérieure à 150 °C et une absorption d'humidité de 1 %, s'alignant sur les conditionnements d'accélérateurs d'IA. La production phénolique chinoise a dépassé 1,60 million de tonnes en 2024, portée par Shandong Shengquan avec une part de 25 %, soulignant l'avantage coûts de l'Asie. Les systèmes de niche tels que le vinyl-ester et le phtalate de diallyle occupent respectivement les segments résistants à la corrosion et l'isolation haute tension, à des primes de prix de 2 à 5 fois, que le secteur des composés de moulage thermodurcissables absorbe là où la défaillance n'est pas une option.

Par Renforcement par Fibres : Ascension de la Fibre de Carbone

La fibre de verre a conservé une part de 63,63 % en 2025, grâce à un prix de 2-4 USD par kg et à un approvisionnement mondial assuré par Owens Corning et Jushi. La fibre de carbone se développe à un CAGR de 7,34 % pour la période de prévision (2026-2031), stimulant la taille du Marché des Composés de Moulage Thermodurcissables pour les pièces aérospatiales et les VE de luxe.

Les préimprégnés carbone à durcissement rapide comme le HexPly M51 réduisent les cycles d'autoclave à 40 minutes à 180 °C, réduisant l'écart de coût avec la fibre de verre. Les fournisseurs coréens pilotent des arbres de transmission par moulage par transfert de résine qui réduisent la masse de 60 % par rapport à l'acier, ouvrant la voie à des volumes annuels supérieurs à 10 000 unités. Les programmes hybrides tels que Hy-Bor de Hexcel fusionnent des fibres de bore et de carbone à une rigidité de 200 GPa pour les applications spatiales. Pendant ce temps, les fibres d'aramide et les fibres naturelles occupent respectivement des niches de protection et de teneur en biocontenu au sein du marché plus large des composés de moulage thermodurcissables.

Par Application : L'Automobile Dépasse l'Électrique

Les applications électriques et électroniques représentaient 36,92 % des revenus en 2025, portées par les dissipateurs thermiques 5G et les substrats de modules de puissance nécessitant une conductivité thermique de 0,80 W/m/K. La taille du Marché des Composés de Moulage Thermodurcissables pour l'automobile devrait croître le plus rapidement à un CAGR de 7,77 % jusqu'en 2031, les objectifs d'émissions de la flotte stimulant la substitution des métaux.

Les composés phénoliques PM-5820 supportent une exposition continue à 200 °C pour les boîtiers de moteurs de VE, tandis que le procédé STM de BASF moule des panneaux de classe A en 3 minutes, augmentant la productivité des lignes de 25 %. L'aérospatiale reste dominée par les thermodurcissables grâce aux exigences de service à 180 °C, le HexPly M51 sécurisant des positions sur les fuselages de l'Airbus A350 et du Boeing 787. La construction, les biens de consommation et les réservoirs résistants à la corrosion complètent les débouchés restants, bien que la concurrence des thermoplastiques s'intensifie dans les coques de bagages et les revêtements d'appareils électroménagers.

Analyse Géographique

L'Asie-Pacifique représentait 45,72 % des revenus du Marché des Composés de Moulage Thermodurcissables en 2025 et devrait progresser à un CAGR de 7,43 % jusqu'en 2031, portée par la capacité époxy de 4,0 millions de tonnes de la Chine et la montée en puissance des installations éoliennes offshore. Les droits antidumping indiens catalysent des projets de résines domestiques liés à un programme d'infrastructure de 1 400 milliards USD. Les équipementiers japonais adoptent des composés phénoliques PM-5700 dans les engrenages de VE, visant des ventes de 13 millions USD d'ici 2030. Les programmes coréens autour des thermoplastiques à fibres longues signalent des menaces de substitution émergentes, mais le marché des composés de moulage thermodurcissables dans la région reste résilient grâce aux performances de résistance au feu imposées.

L'Amérique du Nord fait face à une tension de l'offre après les marges antidumping américaines sur l'époxy chinois, déplaçant les achats vers le Mexique et le Canada, tandis que la capacité domestique est inférieure de 40 % aux volumes d'importation antérieurs. Les ventes de Hexcel à 1,89 milliard USD en 2025 soulignent la demande aérospatiale, et l'usine Forane 1233zd d'Arkema dans le Kentucky soutient les initiatives domestiques de recyclabilité des pales d'éoliennes.

L'Europe équilibre les seuils de formaldéhyde à 0,1 ppm (parties par million) avec les mandats de recyclage des composites à 70 %, pressant les acteurs phénoliques établis à innover ou à se retirer. L'Allemagne et le Danemark font face à des surcharges de déchets de pales, accélérant les collaborations de recherche sur les vitrimères. L'Amérique du Sud et le Moyen-Orient-Afrique restent plus petits mais orientés vers la croissance, mettant l'accent sur les systèmes vinyl-ester résistants à la corrosion pour les infrastructures pétrochimiques et hydrauliques.

Paysage Concurrentiel

Le Marché des Composés de Moulage Thermodurcissables est modérément fragmenté. L'intégration en amont s'accélère à mesure que Hexcel et Toray développent la synthèse d'époxy pour se prémunir contre la volatilité commerciale, une barrière capitalistique que les petits mouleurs ne peuvent pas franchir. Les dépôts de brevets pour les thermodurcissables recyclables ont augmenté de 35 % entre 2024 et 2025, soulignant une course pour se conformer aux futurs mandats de circularité.

Leaders du Secteur des Composés de Moulage Thermodurcissables

Hexion Inc.

BASF

Sumitomo Bakelite Co., Ltd.

Owens Corning

Toray Advanced Composites

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Sumitomo Bakelite Co., Ltd. a annoncé son intention d'acquérir la totalité des actions d'une nouvelle société en cours de création par Kyocera Corporation, qui héritera d'une partie de l'activité chimique de Kyocera. Cette démarche vise à renforcer la position de Sumitomo Bakelite dans le secteur des TIC, en se concentrant sur les composés de moulage à résine époxy, les pâtes de liaison et les résines à usage industriel.

- Décembre 2024 : McClarin Composites a signé un accord de développement conjoint avec la division Proxxima d'ExxonMobil. Ce partenariat vise à accélérer l'expansion de la fabrication de composites en moule fermé à grande vitesse. La collaboration fait suite à la démarche stratégique de McClarin, qui a acquis et relocalisé des installations spécifiques de moulage thermodurcissable de polyoléfine de la filiale d'ExxonMobil, Materia Inc.

Portée du Rapport Mondial sur le Marché des Composés de Moulage Thermodurcissables

Les composés de moulage thermodurcissables sont des résines polymères qui subissent un processus irréversible de réticulation chimique sous chaleur et pression pour former des pièces rigides, à haute résistance et résistantes à la chaleur.

Le Marché des Composés de Moulage Thermodurcissables est segmenté par type de résine, renforcement par fibres, application et géographie. Par type de résine, le marché est segmenté en époxy, phénolique, polyester, mélamine formaldéhyde, urée formaldéhyde et autres résines thermodurcissables. Par renforcement par fibres, le marché est segmenté en fibre de verre, fibre de carbone et autres renforts. Par application, le marché est segmenté en électrique et électronique, automobile, aérospatiale, construction, biens de consommation et autres applications. Le rapport couvre également la taille du marché et les prévisions pour les composés de moulage thermodurcissables dans 17 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Époxy |

| Phénolique |

| Polyester |

| Mélamine Formaldéhyde |

| Urée Formaldéhyde |

| Autres Résines Thermodurcissables |

| Fibre de Verre |

| Fibre de Carbone |

| Autres Renforts |

| Électrique et Électronique |

| Automobile |

| Aérospatiale |

| Construction |

| Biens de Consommation |

| Autres Applications |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Résine | Époxy | |

| Phénolique | ||

| Polyester | ||

| Mélamine Formaldéhyde | ||

| Urée Formaldéhyde | ||

| Autres Résines Thermodurcissables | ||

| Par Renforcement par Fibres | Fibre de Verre | |

| Fibre de Carbone | ||

| Autres Renforts | ||

| Par Application | Électrique et Électronique | |

| Automobile | ||

| Aérospatiale | ||

| Construction | ||

| Biens de Consommation | ||

| Autres Applications | ||

| Par Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quel est le chiffre d'affaires projeté pour le marché des composés de moulage thermodurcissables en 2031 ?

La taille du Marché des Composés de Moulage Thermodurcissables est projetée à 11,88 milliards USD en 2025, 12,67 milliards USD en 2026, et devrait atteindre 17,45 milliards USD d'ici 2031, avec une croissance à un CAGR de 6,62 % de 2026 à 2031.

Quel type de résine connaît la croissance la plus rapide ?

Les formulations époxy se développent à un CAGR de 7,02 % grâce à la demande pour le conditionnement de semi-conducteurs et les pales d'éoliennes.

Pourquoi l'Asie-Pacifique est-elle la région dominante ?

La région abrite 4,0 millions de tonnes de capacité époxy chinoise et des déploiements robustes d'énergie éolienne qui ont généré une part de 45,72 % en 2025.

Comment les barrières commerciales affectent-elles l'offre ?

Les droits antidumping américains et indiens ont redirigé les acheteurs vers le Mexique et les sources domestiques, resserrant l'offre nord-américaine de 40 %.

Dernière mise à jour de la page le: