Taille et Part du Marché du Polyamide 6 pour Moulage par Injection

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

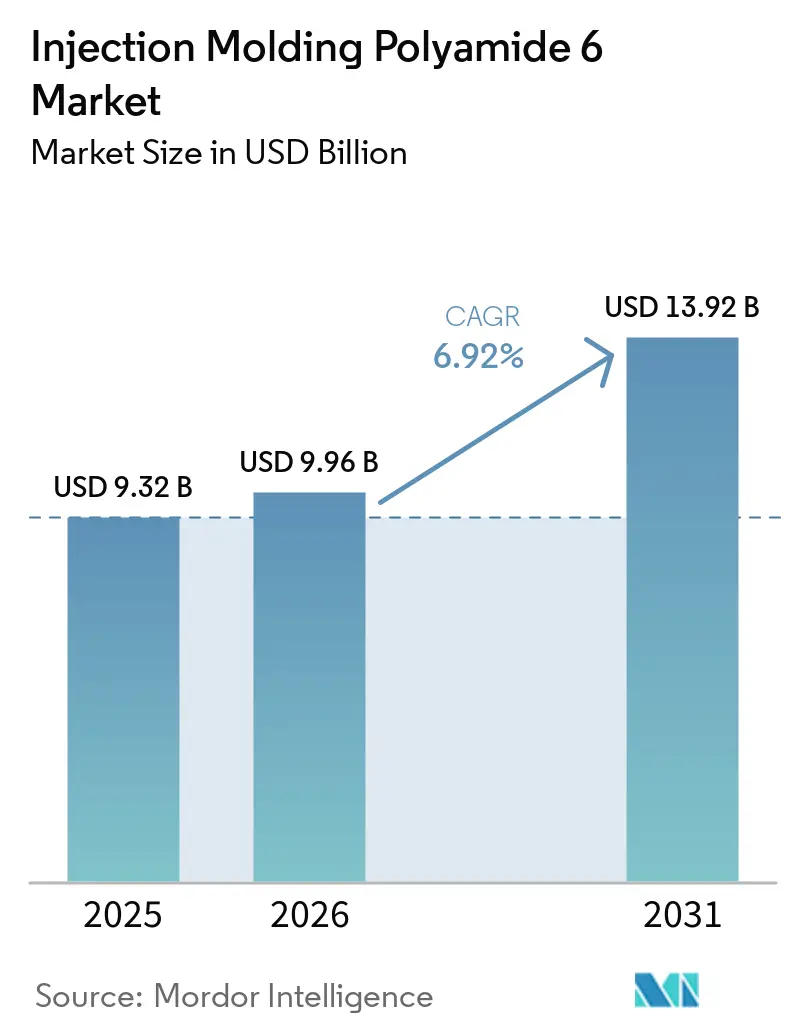

| Taille du Marché (2026) | 9.96 Milliards de dollars |

| Taille du Marché (2031) | 13.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Polyamide 6 pour Moulage par Injection par Mordor Intelligence

La taille du Marché du Polyamide 6 pour Moulage par Injection devrait augmenter de 9,32 milliards USD en 2025 à 9,96 milliards USD en 2026 et atteindre 13,92 milliards USD d'ici 2031, avec un CAGR de 6,92 % sur la période 2026-2031. Les programmes d'électrification des véhicules valident l'utilisation de boîtiers de batteries en polyamide 6 (PA6) renforcé à la fibre de verre. Ces boîtiers pèsent environ 10 % de moins que les alternatives en aluminium et ont réussi les tests de collision conformes au Règlement 100 de la Commission Économique pour l'Europe (CEE R100) et aux Normes Guobiao 38031 (GB 38031). En Asie, les expansions rapides de capacité pour le caprolactame et le compoundage de spécialité, notamment en Chine et en Inde, déplacent la base d'approvisionnement mondiale. Ce changement réduit les coûts de livraison pour les mouleurs européens et nord-américains qui dépendent des matières premières importées. Les cellules de moulage à paroi mince et à grande vitesse avec contrôle de température variotherm réduisent les temps de cycle du PA6 jusqu'à 20 %, améliorant l'application du polymère dans les boîtiers compacts d'électronique grand public. De plus, la dépolymérisation des textiles post-consommation permet aux grades chimiquement recyclés, tels que le loopamid de BASF, d'entrer en production de masse. Cette évolution s'aligne sur l'objectif de l'Union Européenne de 25 % de contenu recyclé dans les intérieurs automobiles.

Principaux Enseignements du Rapport

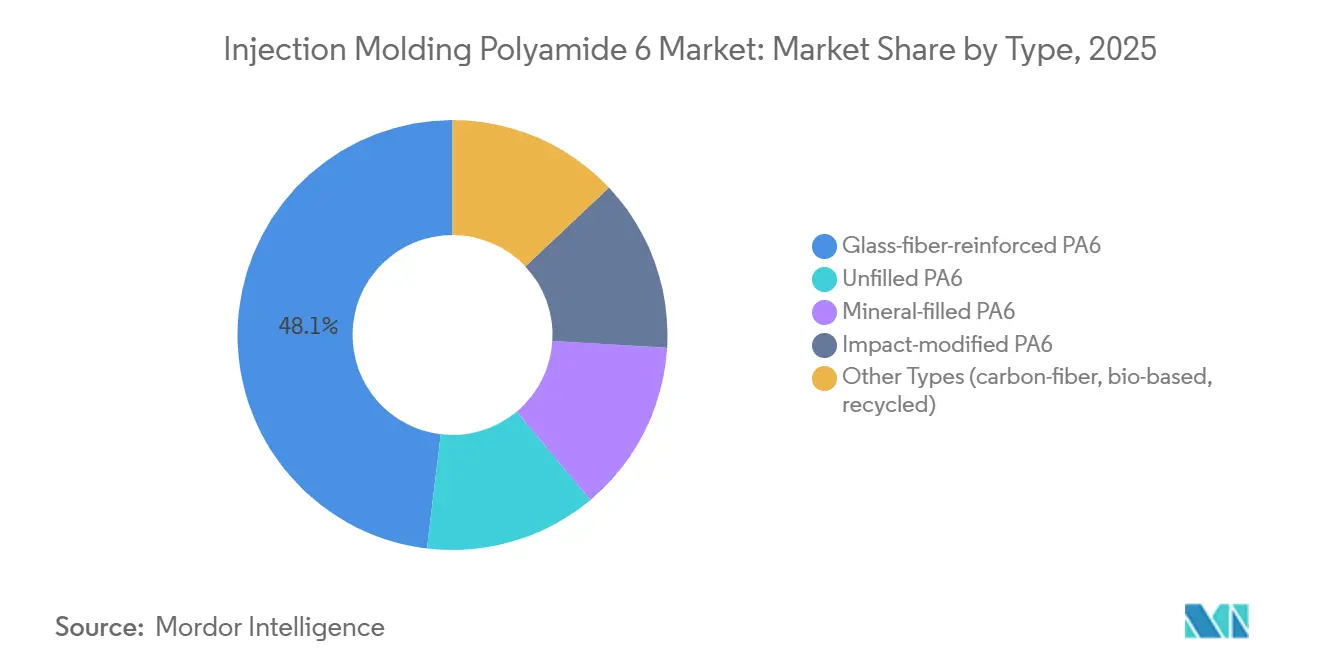

- Par type, les grades renforcés à la fibre de verre ont dominé avec 48,11 % de la part du marché du polyamide 6 pour moulage par injection en 2025, et les autres types devraient croître avec le CAGR le plus rapide de 7,88 % pendant la période de prévision (2026-2031).

- Par méthode de traitement, le moulage par injection standard a conservé une part de 70,22 % en 2025, tandis que le micro-moulage par injection devrait se développer à un CAGR de 7,82 % entre 2026 et 2031.

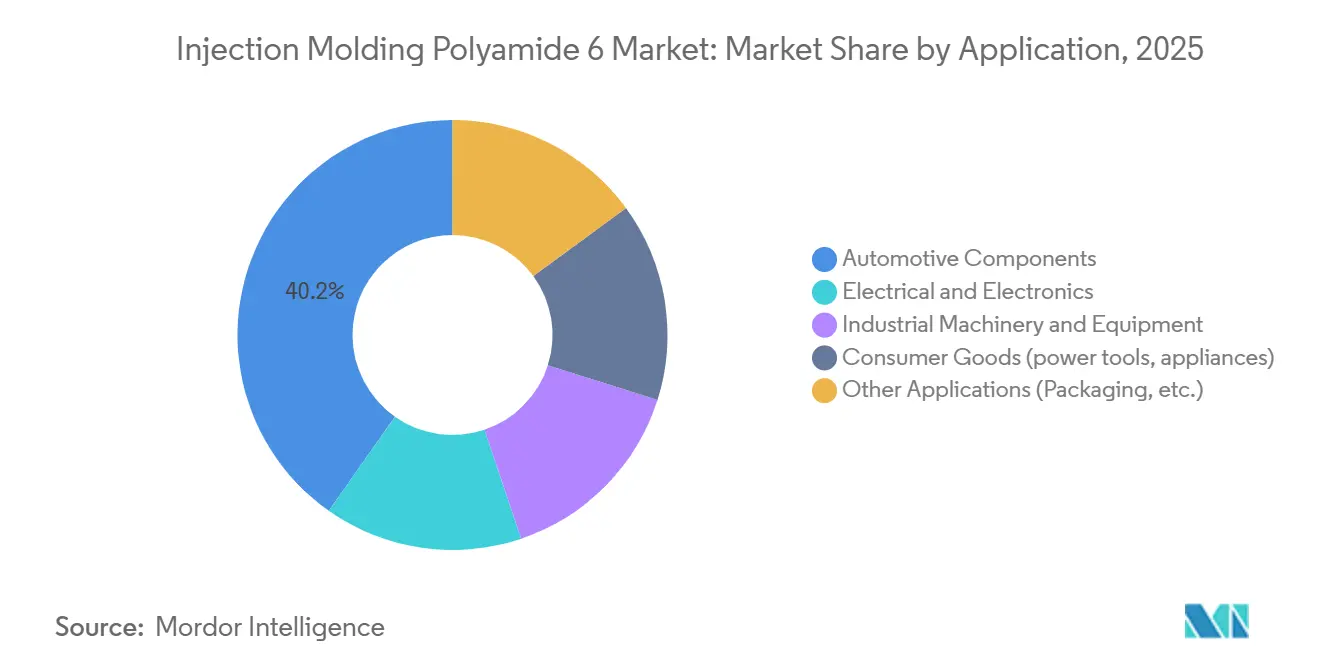

- Par application, les composants automobiles représentaient 40,24 % de la taille du marché du polyamide 6 pour moulage par injection en 2025 et progressent à un CAGR de 8,18 % jusqu'en 2031.

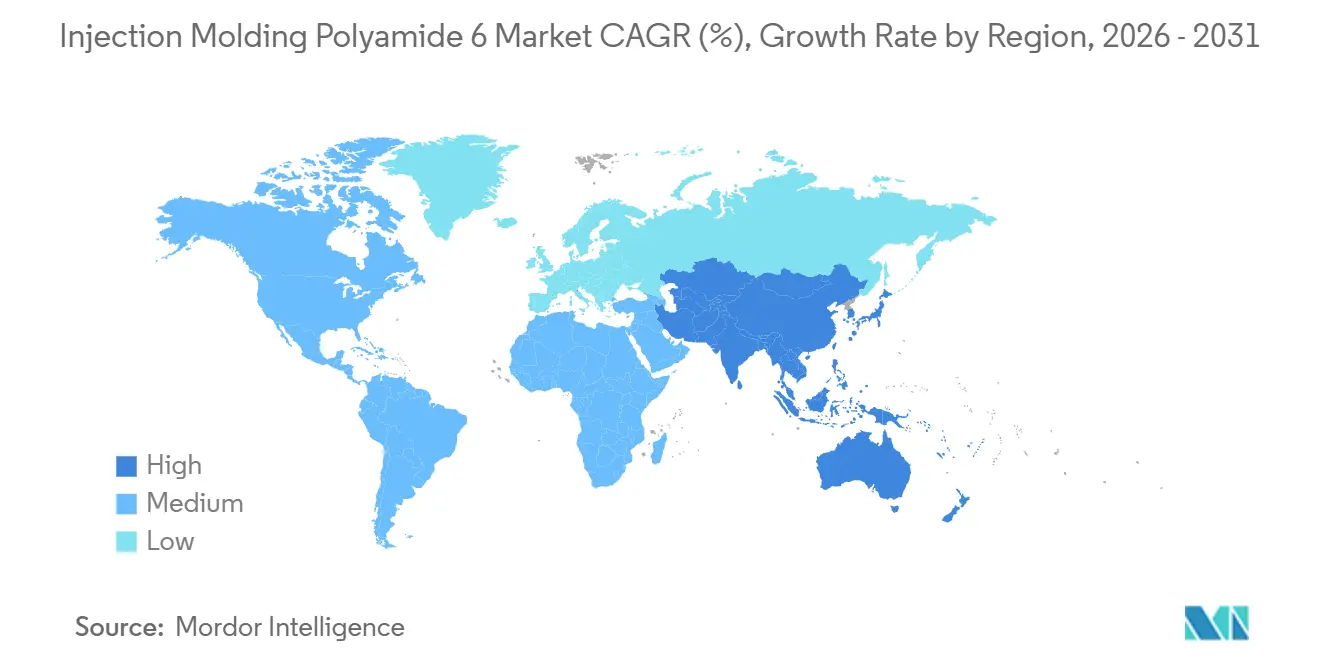

- Par géographie, l'Asie-Pacifique détenait 50,11 % de la part en 2025 et devrait afficher le CAGR régional le plus rapide de 7,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Polyamide 6 pour Moulage par Injection

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance des composants miniaturisés pour l'électricité et l'électronique | +1.2% | Mondial, avec concentration en Chine, au Japon et en Corée du Sud | Moyen terme (2 à 4 ans) |

| Excellent profil mécanique et thermique du PA6 | +1.5% | Mondial | Long terme (≥ 4 ans) |

| Expansions de capacité en Asie pour les grades chargés au verre | +1.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Adoption dans les boîtiers de batteries pour véhicules électriques et les boîtiers d'essieux électriques | +1.6% | Mondial, mené par la Chine, l'Europe et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Technologies de moulage à paroi mince à chauffage rapide stimulant la pénétration du PA6 | +0.9% | Amérique du Nord, Europe, Japon | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des Composants Miniaturisés pour l'Électricité et l'Électronique

À mesure que les plateformes de véhicules haute tension à 800 V se développent, la demande de connecteurs et de capteurs de moins d'un gramme augmente. Ces composants nécessitent une classification de résistance au feu UL 94 V-0 (Test de combustion verticale Underwriters Laboratories 94) et un Indice de Résistance au Cheminement (CTI) inférieur ou égal à 600 V. Les grades de PA6 renforcés à la fibre de verre répondent systématiquement à ces normes. L'Ultramid Advanced N de BASF, un polyamide de spécialité, a obtenu des contrats en 2025 avec KOSTAL Automotive, remplaçant le polymère à cristaux liquides. Cela démontre la capacité des polyamides de spécialité à respecter des tolérances précises de 0,03 mm tout en réduisant les coûts de résine d'environ 15 %[1]BASF, "Acquisition d'Alsachimie," basf.com . De plus, les avancées dans le contrôle en boucle fermée du poids de la dose dans les presses de micro-injection atteignent désormais une répétabilité de 0,5 %, minimisant la dérive dimensionnelle et réduisant le besoin de retouches manuelles.

Excellent Profil Mécanique et Thermique du PA6

Le Polyamide 6 (PA6) non chargé présente une résistance à la traction d'environ 85 MPa. Avec un chargement en verre de 30 %, cette résistance augmente à 170 MPa, en faisant une alternative légère potentielle aux pièces moulées sous pression en aluminium pour les supports non porteurs. Les grades modifiés NANOALLOY de Toray améliorent le module de traction de 25 % supplémentaires, tout en maintenant le flux de fusion requis pour le moulage à paroi mince[2]Toray Industries, "Lancement du Cetex TC915 PA+™," toray.com . De plus, la capacité d'amortissement des vibrations du PA6 réduit le bruit intérieur jusqu'à 5 décibels (dB) par rapport au polypropylène chargé au verre. Cette caractéristique est utilisée dans les traverses de tableau de bord.

Expansions de Capacité en Asie pour les Grades Chargés au Verre

Au second semestre 2025, la Chine a augmenté sa production de Polyamide 6 (PA6) de 922 000 tonnes par an, en se concentrant sur les grades à 30-50 % de verre. Ces grades sont désormais exportés en franchise de droits vers les nations de l'ASEAN dans le cadre de l'accord de Partenariat Économique Régional Global (RCEP). BASF a étendu sa capacité de compoundage Ultramid de moins de 40 % dans ses installations de Panoli et Thane. Cette expansion offre aux équipementiers (OEM) indiens un accès local aux grades de modules de batteries à haute fluidité et réduit les délais d'importation de quatre semaines. De plus, SABIC a alloué 3,5 à 4 milliards USD pour un complexe en Chine, prévu pour 2026, qui comprendra du PA6 chargé au verre, renforçant les capacités d'approvisionnement régionales.

Adoption dans les Boîtiers de Batteries pour Véhicules Électriques et les Boîtiers d'Essieux Électriques

Le boîtier en polyamide 6 (PA6) de LANXESS et Kautex Textron a réussi les tests d'abus conformes au Règlement ONU n° 136 (UN R-136), atteignant une réduction de poids de 10 % par rapport à l'aluminium. Cette évolution a permis un programme de pack batterie de 65 kilowattheures (kWh) avec un équipementier (OEM) chinois, dont le démarrage de production (SOP) est prévu en 2026. De plus, le PA6 chargé au verre, avec sa conductivité thermique de 0,25 watts par mètre-kelvin (W/m·K), isole les barres omnibus des essieux électriques, réduisant les températures de pointe des bobines de 6 degrés Celsius (°C) lors des essais de durabilité.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression réglementaire sur les polymères d'origine fossile | -0.8% | Europe, Amérique du Nord, avec une influence émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Sensibilité au taux de rebut dans le micro-moulage par injection | -0.4% | Mondial, concentré au Japon, en Allemagne et aux États-Unis | Court terme (≤ 2 ans) |

| Faible marge thermique par rapport au PA66 pour les pièces sous capot à plus de 150 °C | -0.6% | Mondial, plus aigu dans les secteurs automobiles d'Amérique du Nord et d'Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pression Réglementaire sur les Polymères d'Origine Fossile

À compter de novembre 2025, la règle de l'Union Européenne (UE) sur les pertes de granulés exige des mises à niveau à zéro rejet, visant à minimiser l'impact environnemental. Cette réglementation devrait réduire les marges d'Excédent Brut d'Exploitation (EBITDA) des petits compoundeurs jusqu'à 150 points de base. De plus, les frais de Responsabilité Élargie des Producteurs (REP) en France et en Allemagne favorisent l'adoption du polyamide 6 (PA6) biosourcé et chimiquement recyclé en le rendant plus compétitif en termes de coûts.

Sensibilité au Taux de Rebut dans le Micro-Moulage par Injection

Le gel de la carotte et les bavures augmentent le rebut de polyamide 6 (PA6) à plus de 5 % dans les pièces de moins d'un gramme, soit le double du taux observé dans les processus de moulage standard. Cette hausse des niveaux de rebut augmente les coûts pour les programmes de capteurs à haute diversité. La mise en œuvre d'un retour d'information en boucle fermée sur la pression de cavité réduit les défauts à environ 3 %, mais nécessite du matériel de cellule, créant des défis d'adoption pour les petites et moyennes entreprises (PME).

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Grades à Fibre de Verre Ancrent la Demande Structurelle

En 2025, le PA6 renforcé à la fibre de verre a dominé le marché du polyamide 6 pour moulage par injection, s'emparant d'une part de 48,11 %. Cette progression a été portée par l'adoption de systèmes à 30 %-50 % de verre dans des applications telles que les couvercles de moteur, les cadres de sièges et les supports de packs de batteries, exigeant tous un module inférieur ou égal à 8 000 MPa. Pendant ce temps, les variantes chargées aux minéraux et à résistance aux chocs ont représenté ensemble un quart du marché, privilégiées dans les applications accordant la priorité à un faible gauchissement ou à la résistance aux basses températures plutôt qu'à la rigidité. Le segment des autres types du marché du polyamide 6 pour moulage par injection, englobant les résines à fibre de carbone, biosourcées et chimiquement recyclées, devrait croître à un CAGR robuste de 7,88 %, alors que les équipementiers poursuivent agressivement la réduction des émissions de Scope 3.

Les innovations dans les matières premières remodèlent les chaînes d'approvisionnement, auparavant liées au benzène fossile, comme en témoignent le loopamid de BASF, le BIONSIDE PA610 de RadiciGroup et le bio-caprolactame certifié ISCC PLUS d'UBE. Parallèlement, le Durethan FLX-RTM d'Envalior se taille des niches dans les récipients sous pression moulés par rotation. Cette tendance souligne une fragmentation du marché, avec un glissement clair de la valeur des grades non chargés génériques vers des solutions techniques spécialisées répondant aux critères de durabilité et de durée de vie, sans les retards habituels de requalification.

Par Méthode de Traitement : Le Moulage Standard Domine, le Micro-Moulage s'Accélère

En 2025, les machines standard représentaient 70,22 % des expéditions, gérant efficacement des pièces de 20 à 200 g avec des cycles de 30 à 60 secondes, en utilisant des écosystèmes d'outillage entièrement amortis. La technologie assistée au gaz, détenant une part de marché à deux chiffres intermédiaires, permet des économies de résine de 20 à 30 % sur les composants épais à nervures et creux, tels que les poignées d'appareils électroménagers. Le segment du micro-moulage par injection du Marché du Polyamide 6 pour Moulage par Injection devrait croître à un taux de croissance annuel composé (CAGR) de 7,82 %, porté par l'augmentation du nombre de capteurs dans les véhicules électriques (VE), qui stimule considérablement la demande de connecteurs par rapport aux plateformes à moteur à combustion interne (MCI).

LAYANA a rapporté que le passage des boîtiers de connecteurs du téréphtalate de polybutylène (PBT) au polyamide 6 (PA6) a réduit les coûts des pièces de 25 %. Ce changement met en évidence les avantages économiques du micro-moulage, où des nombres de cavités plus élevés n'augmentent pas substantiellement la consommation de granulés. Les procédés d'assistance à l'eau et de surmoulage par insertion, bien que de niche, servent des objectifs stratégiques dans la fabrication de colonnes vertébrales de conduites de refroidissement et de fixations hybrides métal-plastique, essentielles pour fixer les modules légers aux conceptions de châssis traditionnelles.

Par Application : L'Automobile Mène la Croissance, la Miniaturisation de l'Électricité et l'Électronique Suit

En 2025, les composants automobiles représentaient 40,24 % de la demande et devraient croître à un CAGR de 8,18 %, dépassant le marché global du polyamide 6 pour moulage par injection. Le passage des métaux en raison des préoccupations de poids et de corrosion stimule des applications telles que les supports de packs de batteries, les boîtiers d'essieux électriques et les supports structurels, illustrant l'adoption croissante du polyamide 6. Les applications d'électricité et d'électronique, détenant une part d'environ 26 %, sont soutenues par la demande de boîtiers de connecteurs conformes à la Commission Électrotechnique Internationale (CEI) 62196-3, qui résistent au cheminement et s'adaptent à des pas de 1,5 mm.

Le polyamide 6 est également utilisé dans les boîtes de vitesses en milieu huileux et les composants de convoyeurs en raison de sa stabilité chimique par rapport au polypropylène (PP) et au polyoxyméthylène (POM). Le secteur des biens de consommation, contribuant à un pourcentage à deux chiffres intermédiaires du marché, se concentre sur des produits tels que les corps d'outils électriques testés à la chute et les pièces d'aspirateurs à résistance au feu certifiée. De plus, bien que les films d'emballage et les membranes de filtration représentent la part de marché restante, les pilotes de nanofibres de polyamide 6 d'Aquafil, ciblant la filtration submicronique, mettent en évidence les développements en cours dans ce domaine.

Analyse Géographique

L'Asie-Pacifique, représentant 50,11 % du volume de 2025, devrait croître à un taux de croissance annuel composé (CAGR) de 7,78 % jusqu'en 2031. Fin 2025, la Chine mettra en service de nouvelles usines d'une capacité de 922 kilotonnes par an, principalement axées sur l'exportation de composés à 30-50 % de verre. Pendant ce temps, les expansions de capacité de l'Inde à Panoli et Thane soutiennent les initiatives nationales en matière de véhicules électriques (VE), portées par les incitations du programme d'Adoption et de Fabrication Accélérées de Véhicules Hybrides et Électriques (FAME). Le Japon et la Corée du Sud commercialisent tous deux des variantes nano-modifiées et bio-circulaires premium, qui, tout en commandant une majoration de prix de 20 à 30 %, répondent également aux empreintes carbone de plus en plus strictes des équipementiers (OEM).

En Amérique du Nord, la relocalisation du moulage de composants de batteries, stimulée par la Loi sur la Réduction de l'Inflation (IRA), est évidente avec l'expansion par Ascend de la capacité de recyclage mécanique ReDefyne en Alabama. Les lignes de production américaines fonctionnent à plus de 85 % d'utilisation, ce qui a conduit Celanese à imposer une surtaxe de 0,25 USD par kilogramme en février 2026. Pendant ce temps, le commerce de pièces automobiles du Canada, aligné sur l'Accord États-Unis-Mexique-Canada (AEUMC), assure un flux régulier de collecteurs d'admission en polyamide 6 (PA6) et de réservoirs de liquide de refroidissement vers les États-Unis, consolidant les chaînes d'approvisionnement binationales.

L'Europe, tout en gérant les coûts liés aux pertes de granulés et aux prélèvements de Responsabilité Élargie des Producteurs (REP), maintient son leadership dans le développement des matériaux. Cela est illustré par l'acquisition complète par BASF de la coentreprise Alsachimie, sécurisant les précurseurs d'acide adipique et d'hexaméthylènediamine (HMD) au sein du bloc. Les équipementiers allemands sont en tête de l'adoption du contenu recyclé, visant à atteindre le seuil de 25 % du Règlement sur l'Écoconception pour des Produits Durables (ESPR) d'ici 2028. En revanche, les normes différentes du Royaume-Uni prolongent les cycles de qualification. L'Amérique latine, avec un accent sur les couvercles de moteur, tire parti des formulations résistantes à l'éthanol du Brésil. Pendant ce temps, la demande au Moyen-Orient et en Afrique, bien qu'encore à ses débuts, augmente avec l'assemblage de véhicules électriques en Arabie Saoudite et les équipements miniers en Afrique du Sud.

Paysage Concurrentiel

Le marché du polyamide 6 pour moulage par injection est modérément fragmenté. En juillet 2025, BASF a renforcé son intégration verticale en acquérant les 49 % restants dans Alsachimie. Cette acquisition a sécurisé l'accès aux flux de KA-oil et d'acide adipique, stabilisant l'économie des matières premières pour ses lignes de production de Polyamide 6 (PA6) et de Polyamide 66 (PA66). Ascend a étendu ses capacités de développement d'applications grâce à un accord de distribution en Amérique du Nord avec PolySource. Solvay a poursuivi des partenariats de co-commercialisation, notamment dans les formulations ignifuges.

Les acteurs régionaux se concentrent sur la spécialisation pour renforcer leurs positions sur le marché. DOMO et Radici travaillent sur des systèmes ignifuges sans halogène, tandis que Kingfa utilise un compoundage rentable dans le Guangdong pour servir les équipementiers asiatiques d'appareils électroménagers. Toray et UBE différencient leurs offres grâce à des chimies nano-renforcées et bio-circulaires. Des entreprises émergentes telles que Genomatica et Protein Evolution pilotent des technologies telles que le caprolactame à base de fermentation et la dépolymérisation enzymatique. Ces avancées visent à réduire les émissions de Scope 1 et pourraient influencer les planchers de prix des résines vierges lors du prochain cycle de financement.

L'adoption de la technologie met en évidence une fracture au sein du secteur. Les acteurs de premier rang utilisent de plus en plus les équipements e-speed d'ENGEL pour obtenir des gains de productivité. En revanche, les mouleurs de second rang continuent de s'appuyer sur des presses hydrauliques plus anciennes, les exposant aux pressions de réduction des coûts des équipementiers. Les certifications de durabilité deviennent essentielles pour la compétitivité sur le marché. Fin 2025, 18 des 19 principaux fournisseurs détenaient les certifications ISO 14001 (Système de Management Environnemental) et/ou ISCC PLUS (Certification Internationale de Durabilité et de Carbone), soulignant l'importance des accréditations environnementales pour l'obtention des demandes de devis (RFQ).

Leaders du Secteur du Polyamide 6 pour Moulage par Injection

BASF

Domo Chemicals

Envalior

Ascend Performance Materials

Radici Partecipazioni SpA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : Evonik a augmenté la capacité de production de polyamides à longue chaîne dans son installation de Shanghai, assurant un approvisionnement accru en élastomères AABB (Bloc Aliphatique-Aromatique Bloc) et PEBA (Bloc Polyéther Amide). Ces matériaux sont essentiels pour les composants de gestion thermique et sont étroitement liés à la demande croissante d'applications de moulage par injection du polyamide 6.

- Janvier 2025 : BASF a acquis la propriété complète de la coentreprise Alsachimie en France, obtenant un contrôle à 100 % sur la production de KA-oil (cyclohexanone-alcool) et d'acide adipique, qui sont des matières premières clés dans la fabrication du polyamide 6 pour moulage par injection.

Portée du Rapport sur le Marché Mondial du Polyamide 6 pour Moulage par Injection

Le moulage par injection du polyamide 6 est un procédé de fabrication largement utilisé qui produit des composants plastiques durables et résistants à l'usure. Ce procédé consiste à injecter de la résine de polyamide 6 fondue dans un moule. Le polyamide 6, connu pour sa résistance mécanique et sa résistance à la chaleur, est utilisé dans les secteurs automobile, industriel et des biens de consommation. Cependant, en raison de son absorption significative d'humidité, le polyamide 6 nécessite un séchage approprié.

Le marché du moulage par injection du polyamide 6 est segmenté par type, méthode de traitement, application et géographie. Par type, le marché est segmenté en PA6 non chargé, PA6 renforcé à la fibre de verre, PA6 chargé aux minéraux, PA6 à résistance aux chocs modifiée et autres types (fibre de carbone, biosourcé, recyclé). Par méthode de traitement, le marché est segmenté en moulage par injection standard, moulage par injection assisté au gaz, micro-moulage par injection et autres méthodes de traitement (assistance à l'eau, insert métallique). Par application, le marché est segmenté en composants automobiles, électricité et électronique, machines et équipements industriels, biens de consommation (outils électriques, appareils électroménagers) et autres applications (emballage, etc.). Le rapport couvre également la taille du marché et les prévisions pour le moulage par injection du polyamide 6 dans 17 pays des principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| PA6 non chargé |

| PA6 renforcé à la fibre de verre |

| PA6 chargé aux minéraux |

| PA6 à résistance aux chocs modifiée |

| Autres types (fibre de carbone, biosourcé, recyclé) |

| Moulage par injection standard |

| Moulage par injection assisté au gaz |

| Micro-moulage par injection |

| Autres méthodes de traitement (assistance à l'eau, insert métallique) |

| Composants Automobiles |

| Électricité et Électronique |

| Machines et Équipements Industriels |

| Biens de Consommation (outils électriques, appareils électroménagers) |

| Autres Applications (emballage, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | PA6 non chargé | |

| PA6 renforcé à la fibre de verre | ||

| PA6 chargé aux minéraux | ||

| PA6 à résistance aux chocs modifiée | ||

| Autres types (fibre de carbone, biosourcé, recyclé) | ||

| Par Méthode de Traitement | Moulage par injection standard | |

| Moulage par injection assisté au gaz | ||

| Micro-moulage par injection | ||

| Autres méthodes de traitement (assistance à l'eau, insert métallique) | ||

| Par Application | Composants Automobiles | |

| Électricité et Électronique | ||

| Machines et Équipements Industriels | ||

| Biens de Consommation (outils électriques, appareils électroménagers) | ||

| Autres Applications (emballage, etc.) | ||

| Par Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du Marché du Polyamide 6 pour Moulage par Injection ?

La taille du Marché du Polyamide 6 pour Moulage par Injection devrait augmenter de 9,32 milliards USD en 2025 à 9,96 milliards USD en 2026 et atteindre 13,92 milliards USD d'ici 2031, avec un CAGR de 6,92 % sur la période 2026-2031.

Quel segment connaît la croissance la plus rapide en termes de méthode de traitement ?

Le micro-moulage par injection est en passe d'atteindre un CAGR de 7,82 % sur 2026-2031, porté par la forte augmentation du nombre de capteurs dans les véhicules électriques.

Pourquoi les équipementiers automobiles privilégient-ils le PA6 renforcé à la fibre de verre ?

Les grades à 30-50 % de verre offrent un module supérieur ou égal à 8 000 MPa et des économies de masse de 10 % par rapport à l'aluminium tout en réussissant les tests de collision.

Quelle région connaîtra la croissance la plus élevée ?

L'Asie-Pacifique devrait se développer à environ 7,78 % de CAGR, portée par les nouvelles capacités en Chine et en Inde.

Dernière mise à jour de la page le: