Taille et part du marché des meubles modulaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 91.60 Milliards de dollars |

| Taille du Marché (2031) | 127.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des meubles modulaires par Mordor Intelligence

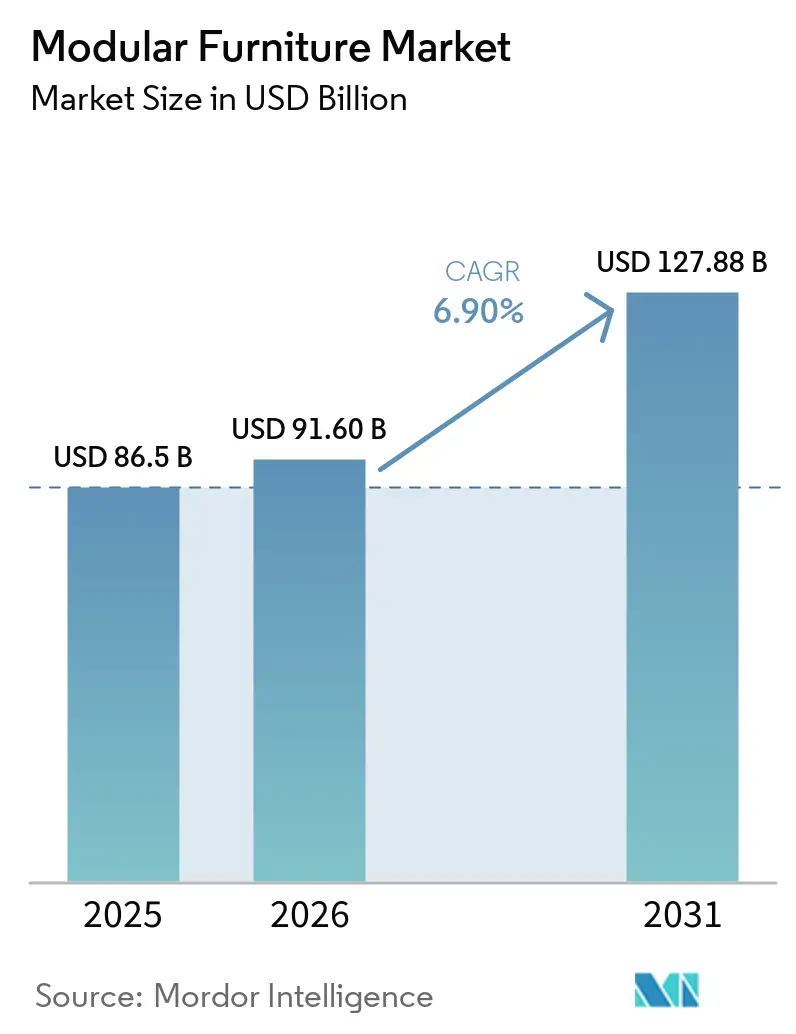

La taille du marché des meubles modulaires devrait s'étendre de 86,5 milliards USD en 2025 et 91,6 milliards USD en 2026 à 127,9 milliards USD d'ici 2031, enregistrant un TCAC de 6,9 % entre 2026 et 2031. Ce rythme est supérieur à la croissance de 5,9 % enregistrée entre 2020 et 2025. Il montre que le marché des meubles modulaires entre dans une phase plus rapide à mesure que les modes d'habitat, l'utilisation des bureaux et les règles de durabilité évoluent conjointement. Le travail hybride continue de soutenir la demande, JLL rapportant que la proportion d'employés se rendant au bureau 3 à 4 jours par semaine a augmenté de 19 points de pourcentage d'une année sur l'autre pour atteindre 55 % en 2026, ce qui pousse les employeurs vers des aménagements pouvant être ajustés sans gaspillage majeur de rénovation. Les logements urbains plus petits renforcent ce même changement, la NAIOP ayant indiqué en octobre 2025 que les appartements construits au cours de la dernière décennie étaient inférieurs de 30 pieds carrés à ceux de la décennie précédente, ce qui favorise les conceptions compactes et polyvalentes sur le marché des meubles modulaires[1]"NAIOP, "Rétrécissement des appartements et explosion du stockage : le boom de la construction en Amérique redéfinit l'espace urbain," NAIOP, blog.naiop.org. L'Europe détenait la plus grande part régionale à 37,8 % en 2025, tandis que l'Asie-Pacifique devrait afficher la croissance la plus rapide à 8,3 % jusqu'en 2031, montrant que le marché des meubles modulaires équilibre un noyau réglementaire mature avec une expansion plus rapide dans les économies à forte urbanisation. La concurrence reste modérée, les grandes plateformes commerciales élargissant leur échelle par le biais de transactions telles que la clôture par HNI en décembre 2025 de l'acquisition de Steelcase, même si les fabricants font face à des coûts supplémentaires de traçabilité du bois dans le cadre du règlement de l'Union européenne sur la déforestation et à des pénuries de main-d'œuvre dans les projets sur mesure.

Principaux enseignements du rapport

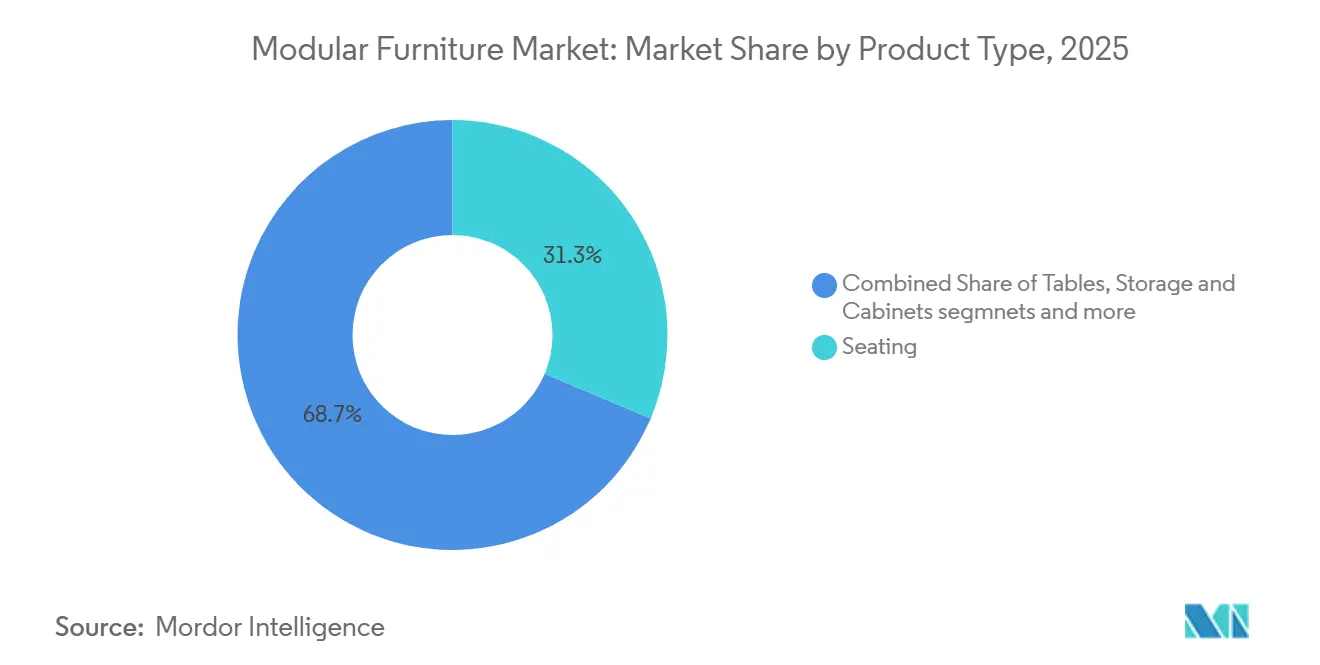

- Par type de produit, les sièges représentaient 31,3 % de la part des revenus du marché des meubles modulaires en 2025, tandis que les systèmes de mobilier de bureau devraient se développer à un TCAC de 7,8 % jusqu'en 2031.

- Par type de matériau, le bois représentait 43,5 % en 2025, tandis que le plastique et le polymère devraient croître à un TCAC de 8,1 % jusqu'en 2031.

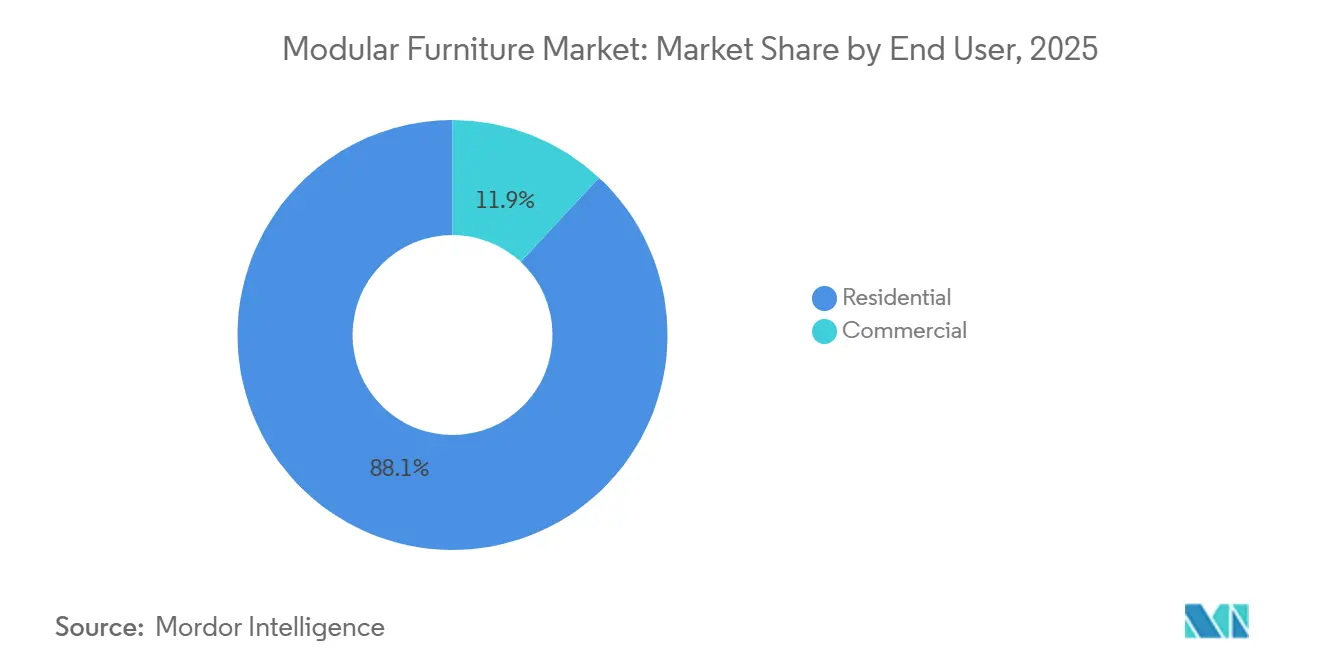

- Par utilisateur final, le résidentiel représentait 58,6 % de la part des revenus du marché des meubles modulaires en 2025, tandis que le commercial devrait progresser à un TCAC de 7,9 % jusqu'en 2031.

- Par canal de distribution, le B2C/vente au détail représentait 71,6 % des revenus du marché des meubles modulaires en 2025, tandis que le B2B/projet devrait croître à un TCAC de 8,1 % jusqu'en 2031.

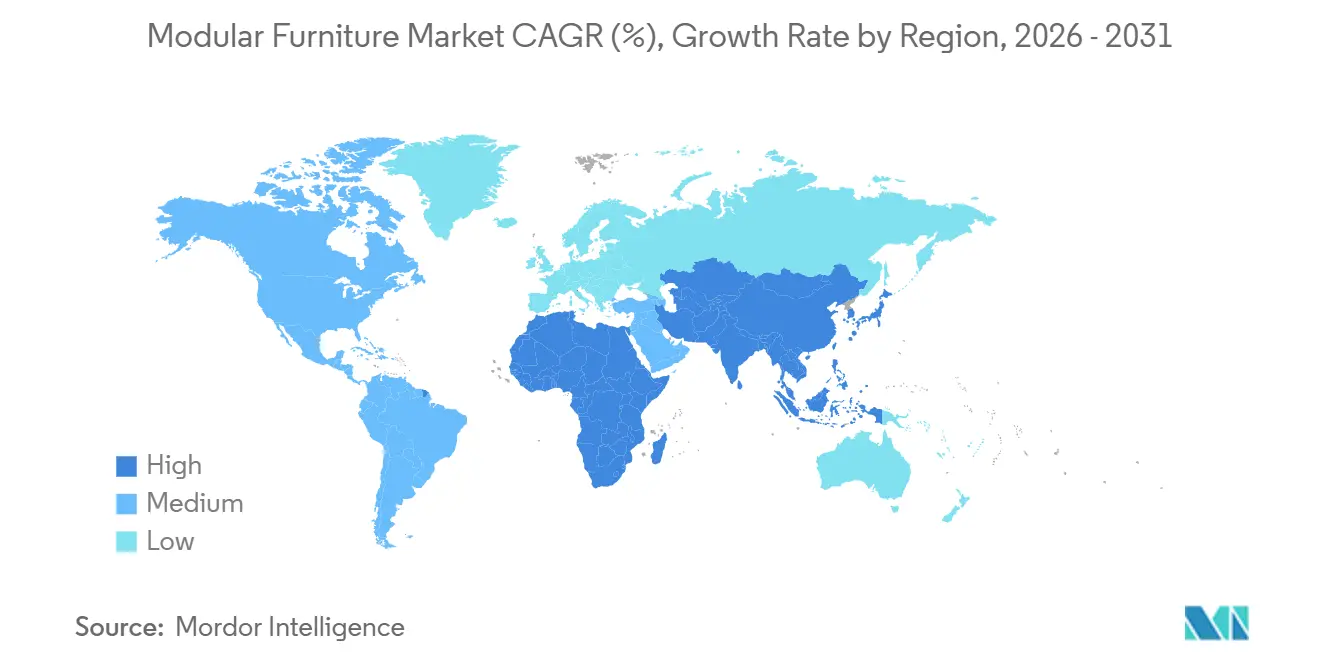

- Par géographie, l'Europe représentait 37,8 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 8,3 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des meubles modulaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande d'économie d'espace liée à la réduction des logements urbains | +1.5% | Mondial, avec une concentration dans les mégapoles d'Asie-Pacifique et les métropoles urbaines d'Amérique du Nord | Court terme (≤ 2 ans) |

| Travail hybride et reconfiguration des bureaux | +1.3% | Mondial, plus fort en Amérique du Nord, en Europe occidentale et dans les pôles commerciaux d'Asie-Pacifique | Court terme (≤ 2 ans) à moyen terme (2-4 ans) |

| Le commerce électronique et les configurateurs numériques élargissent la personnalisation | +1.0% | Mondial, avec l'Amérique du Nord, l'Europe et l'Asie-Pacifique en tête de l'adoption | Moyen terme (2-4 ans) |

| Préférences pour les meubles circulaires et durables | +0.8% | Europe en premier lieu, avec des retombées en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Les conversions bureau-résidentiel nécessitent des aménagements préfabriqués | +0.7% | Amérique du Nord et Europe | Court terme (≤ 2 ans) à moyen terme (2-4 ans) |

| Les règles de réparabilité et de passeport produit favorisent la conception modulaire | +0.5% | Porté par l'Europe, avec une adoption progressive dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande d'économie d'espace liée à la réduction des logements urbains

Le marché des meubles modulaires continue de bénéficier de la réduction de la taille des logements en ville, car chaque pied carré perdu augmente la valeur du rangement, de la pliabilité et de la flexibilité pièce à pièce. La NAIOP a rapporté en octobre 2025 que les appartements construits au cours des 10 dernières années étaient inférieurs de 30 pieds carrés à ceux livrés au cours de la décennie précédente, indiquant que l'efficacité spatiale est désormais une question de conception structurelle plutôt qu'une préférence temporaire. Ce changement favorise les systèmes qui combinent les fonctions de siège, de rangement et de couchage dans un seul aménagement, en particulier dans les appartements compacts où les meubles fixes réduisent l'espace utilisable. La même pression est visible dans les villes denses de la région Asie-Pacifique, où les plans d'étage plus petits augmentent la valeur des produits pouvant passer d'un usage salon, bureau et rangement au cours de la journée. Les marques mondiales répondent par des changements directs de produits, et IKEA a lancé sa gamme PS 2026 avec plus de 40 produits modulaires et multifonctionnels conçus pour les petits espaces de vie[2]"IKEA, "Premier aperçu, prochaine collection IKEA PS 2026," Salle de presse IKEA, ikea.com. Les fabricants qui intègrent des voies de mise à niveau visibles dans ces systèmes peuvent également transformer une vente initiale en demande récurrente pour des modules complémentaires, des pièces de rechange et des extensions de pièces au fil du temps.

Travail hybride et reconfiguration des bureaux

Le travail hybride est devenu un modèle opérationnel stable, maintenant le marché des meubles modulaires étroitement lié aux cycles de réaménagement des bureaux. JLL a rapporté que la proportion d'employés se rendant au bureau 3 à 4 jours par semaine est passée à 55 % en 2026, confirmant que le travail hybride structuré ne s'estompe pas mais devient le modèle standard dans de nombreux portefeuilles d'occupants. CBRE a également constaté que l'utilisation moyenne des bâtiments a atteint 53 % en 2025, tandis que le taux d'occupation est passé à 111 % en 2026, indiquant que de nombreux employeurs planifient pour plus de personnes que le nombre de sièges fixes disponibles un jour donné. Cette pression modifie les choix d'aménagement, avec davantage d'entreprises ajoutant des cabines téléphoniques, des salles de concentration et des salles de réunion plus petites qui s'appuient sur des systèmes de mobilier mobiles et reconfigurables plutôt que sur une construction intégrée. CBRE a également noté que la densité de conception s'est resserrée à 190 pieds carrés par siège contre 196, ce qui augmente la valeur des systèmes de bureaux et de rangement pouvant être réaffectés rapidement à mesure que les équipes changent de taille. En conséquence, le marché des meubles modulaires bénéficie non seulement du retour au bureau, mais aussi de la nécessité de remodeler continuellement l'espace sans les coûts complets de démolition et de reconstruction.

Le commerce électronique et les configurateurs numériques élargissent la personnalisation

Les outils numériques transforment le parcours d'achat sur le marché des meubles modulaires en réduisant l'incertitude à l'achat et en facilitant la compréhension de la personnalisation. L'étude 3D Cloud sur les tendances d'achat de meubles 2026 a révélé que 80 % des utilisateurs ayant interagi avec un configurateur de produit 3D l'ont jugé très utile, et que 40 % des utilisateurs ayant utilisé l'outil ont dépensé plus que leur budget initial, contre 17 % des non-utilisateurs. Ce résultat est important car il montre que la demande de meubles en ligne s'éloigne d'un modèle axé sur les remises pour évoluer vers un modèle à plus haute valeur ajoutée basé sur la configuration, la visualisation et la confiance. Raymour & Flanigan a élargi son partenariat avec 3D Cloud en novembre 2024 pour déployer un configurateur de canapés d'angle sur son réseau en ligne et en magasin, ce qui montre que ces outils deviennent désormais courants dans la vente au détail de meubles plutôt que des compléments expérimentaux. La même logique se répand dans les canaux de projet, où la configuration virtuelle aide les acheteurs commerciaux à tester des aménagements modulaires complexes avant de s'engager dans des commandes. Cela raccourcit le chemin de la conception à l'approbation et réduit les révisions coûteuses sur site après la spécification.

Préférences pour les meubles circulaires et durables

Les préférences en matière de durabilité soutiennent le marché des meubles modulaires car les produits pouvant être réparés, démontés et mis à niveau s'intègrent plus facilement dans les modèles d'achat circulaires. La construction modulaire présente un avantage inhérent ici car les composants endommagés peuvent être remplacés au niveau du composant plutôt que de forcer la mise au rebut complète du produit. La politique européenne évolue dans la même direction, avec la directive sur la réparation des biens visant à améliorer l'accès à la réparation et à prolonger la durée de vie des produits dans toutes les catégories de consommation. Dans le même temps, la traçabilité et le contrôle des matériaux deviennent plus stricts pour les produits à base de bois entrant en Europe, ce qui augmente la valeur des systèmes utilisant les matériaux de manière efficace et restant utilisables plus longtemps. Les équipes d'approvisionnement accordent donc une plus grande importance aux produits pouvant démontrer des origines matérielles claires, des pièces remplaçables et un moindre gaspillage en fin de vie. Ce changement soutient non seulement les marques premium, mais aussi les fabricants capables de documenter concrètement les processus de maintenance, de réutilisation et de reprise.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial plus élevé par rapport aux meubles conventionnels | -1.2% | Mondial, plus aigu dans les marchés émergents sensibles aux prix d'Asie du Sud, d'Asie du Sud-Est et d'Afrique | Court terme (≤ 2 ans) à moyen terme (2-4 ans) |

| Complexité d'assemblage et préoccupations relatives à la durabilité | -0.8% | Mondial, amplifié dans les marchés à faible adoption modulaire et à infrastructure de service après-vente limitée | Court terme (≤ 2 ans) |

| La conformité à la traçabilité du bois augmente les coûts d'approvisionnement | -0.6% | L'Europe est en première ligne, avec des répercussions sur la chaîne d'approvisionnement en Asie-Pacifique | Moyen terme (2-4 ans) à long terme (≥ 4 ans) |

| Les pénuries d'installateurs retardent les projets modulaires sur mesure | -0.6% | Amérique du Nord et Europe occidentale, avec un effet émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial plus élevé par rapport aux meubles conventionnels

Les prix d'affichage plus élevés restent l'un des obstacles les plus évidents sur le marché des meubles modulaires, en particulier pour les acheteurs résidentiels primo-accédants qui privilégient le coût d'achat visible par rapport à la valeur sur la durée de vie. La menuiserie de précision, les pièces interchangeables et des spécifications de composants plus robustes font souvent monter les prix au-dessus des pièces conventionnelles comparables. Ce problème est plus prononcé dans les marchés émergents, où les achats de meubles sont généralement financés en espèces ou par un crédit informel plutôt que par un financement structuré. Même lorsque l'économie du cycle de vie est favorable, cette valeur à long terme peut être difficile à communiquer au moment de l'achat si l'écart de prix est immédiat et évident. Les acheteurs commerciaux font face à un compromis plus équilibré car la reconfiguration peut réduire le coût de remplacement ultérieur, mais les budgets de milieu de gamme rendent toujours les approbations initiales plus difficiles. Les marques qui réduisent cet écart grâce à une ingénierie de conception orientée coût et à une économie de possession plus claire sont mieux placées pour élargir l'adoption sans affaiblir la qualité du produit.

Complexité d'assemblage et préoccupations relatives à la durabilité

Les préoccupations liées à l'assemblage freinent encore le marché des meubles modulaires car de nombreux acheteurs associent les formats modulaires à une installation difficile ou à de faibles performances à long terme. Le problème n'est pas uniforme dans toute la catégorie, mais les produits de moindre qualité ont façonné la perception de manière plus large que leur seule part ne le laisserait supposer. Lorsque les instructions sont peu claires ou que la quincaillerie de connexion est fragile, les acheteurs sont plus susceptibles de laisser des avis négatifs qui affectent l'ensemble du segment, pas seulement une marque. Les canaux en ligne peuvent amplifier ce problème car les clients ne peuvent pas facilement juger du poids des matériaux, de la qualité des joints ou de l'ajustement avant de commander. Le problème devient plus grave dans les marchés avec un support après-vente limité, où une seule pièce manquante ou un connecteur défaillant peut transformer un problème réparable en remplacement complet. Les fabricants qui proposent des tests plus rigoureux, des outils d'assemblage plus clairs et un accès fiable aux pièces de rechange sont plus susceptibles de se distinguer des concurrents de niveau inférieur sur ce point.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes de bureau dépassent un marché dominé par les sièges

Les sièges détenaient 31,3 % de la part du marché des meubles modulaires en 2025, ce qui en fait le plus grand groupe de produits. Son avance est venue d'une utilisation large dans les salons, les lounges, les halls d'entrée et les espaces extérieurs, où les formats sectionnels permettent aux acheteurs d'étendre, de diviser ou de faire pivoter les aménagements sans remplacer l'ensemble du système. Cette flexibilité favorise les achats répétés car les ménages et les entreprises peuvent ajouter des unités à mesure que les besoins en espace ou les effectifs évoluent au fil du temps. Les sièges bénéficient également de la visibilité du design, car ils constituent souvent le premier achat modulaire dans les maisons et les espaces commerciaux partagés. Cela maintient la catégorie au cœur de la croissance des volumes même lorsque les acheteurs retardent leurs dépenses dans d'autres domaines du mobilier.

Les systèmes de mobilier de bureau devraient croître à 7,8 % jusqu'en 2031, portés par une densité de bureau plus élevée et un besoin accru d'aménagements pouvant être rapidement reconfigurés. Les entreprises utilisent des bureaux modulaires, des unités de rangement, des cloisons et des systèmes de bancs pour soutenir les modèles de présence hybride et d'occupation partagée. Ces systèmes réduisent la nécessité de travaux d'aménagement répétés lorsque les équipes s'agrandissent, se réduisent ou se déplacent entre les étages. La catégorie correspond également aux priorités d'approvisionnement car les pièces standardisées peuvent être installées, remplacées ou déplacées plus facilement que la menuiserie fixe. Cela maintient les systèmes de bureau comme le moteur de croissance le plus fort dans la gamme de produits du marché des meubles modulaires.

Par type de matériau : le bois domine, les polymères gagnent en vitesse

Le bois représentait 43,5 % de la demande en 2025, ce qui en fait le matériau le plus utilisé sur le marché des meubles modulaires. Sa force vient de la familiarité du design, de l'attrait visuel à tous les niveaux de prix et de la capacité du bois ingéniéré à soutenir une production standardisée à des dimensions constantes. Le panneau de fibres à densité moyenne, le panneau de particules et le contreplaqué restent particulièrement utiles car ils combinent une mise en forme prévisible avec une efficacité des coûts à grande échelle. Le bois est également profondément ancré dans les attentes des acheteurs pour les meubles résidentiels, ce qui le maintient pertinent dans les gammes d'entrée de gamme et premium. En conséquence, le bois reste le matériau de base pour de nombreuses armoires, placards, systèmes d'étagères et produits de chambre à coucher.

Le plastique et le polymère devraient se développer à 8,1 % jusqu'en 2031, ce qui en fait le segment de matériaux à la croissance la plus rapide. Cette croissance reflète l'utilisation croissante dans les meubles modulaires d'extérieur, le rangement léger et les produits résidentiels conçus pour les petits appartements où la portabilité est importante. Ces matériaux offrent également de bonnes performances là où la résistance à l'humidité, l'hygiène et le faible entretien sont importants, notamment dans l'hôtellerie, l'éducation et certains environnements de soins de santé. Leur poids plus faible peut également simplifier la livraison et l'installation par rapport aux produits à base de bois plus lourds. Ce mélange de durabilité et de facilité de manipulation aide les polymères à gagner des parts dans les cas d'utilisation où la fonction prime sur la préférence traditionnelle des matériaux.

Par utilisateur final : volume résidentiel, dynamisme commercial

Le résidentiel représentait 58,6 % du marché des meubles modulaires en 2025, ce qui a maintenu les ménages comme principale base de volume pour la catégorie. Cette avance est structurelle car chaque nouvelle unité de logement crée une demande immédiate de solutions de rangement, de siège, de couchage et de repas. Le besoin est particulièrement fort dans les appartements urbains, où les acheteurs préfèrent des produits adaptés aux petits espaces et pouvant être ajustés lorsque les besoins familiaux évoluent. La demande résidentielle couvre également une large gamme de prix, des rangements prêts à assembler aux systèmes de chambre à coucher et de salon plus premium sélectionnés dans le cadre d'une planification intérieure. Cette amplitude maintient la demande résidentielle au cœur du marché des meubles modulaires même lorsque les canaux de projet deviennent plus actifs.

Le commercial devrait croître à 7,9 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide sur le marché des meubles modulaires. La reconfiguration des bureaux reste le principal moteur, mais les rénovations hôtelières et les projets à usage mixte contribuent également à la demande de systèmes planifiés en usine. Le pipeline de conversion bureau-résidentiel aux États-Unis s'élevait à 90 300 unités au début de 2026, ce qui soutient la demande de solutions de rangement, de cuisine et de couchage préfabriquées dans les appartements convertis. Ces projets valorisent les aménagements reproductibles car ils aident à comprimer les délais de planification et d'installation sur un grand nombre d'unités. Cela rend les systèmes modulaires attractifs même lorsque les acheteurs de projets restent sensibles aux coûts.

Par canal de distribution : l'échelle B2C rencontre la croissance B2B

Le B2C/vente au détail représentait 71,6 % de la valeur en 2025, maintenant les canaux grand public au cœur du marché des meubles modulaires. Les grandes surfaces de bricolage, les magasins spécialisés en mobilier, les plateformes en ligne et les ateliers locaux jouent tous un rôle dans ce mix de canaux. Les canaux numériques gagnent en popularité plus rapidement car ils aident les acheteurs à visualiser l'adéquation à la pièce, à comparer les finitions et à comprendre les options de configuration avant l'achat. Cela réduit l'hésitation dans les catégories où la taille, la couleur et la compatibilité d'aménagement sont très importantes. Cela aide également les vendeurs à présenter davantage d'opportunités de vente additionnelle sans s'appuyer uniquement sur l'espace en showroom.

Le B2B/projet représentait 28,4 % en 2025 et devrait croître à 8,1 % jusqu'en 2031, ce qui lui confère le rythme le plus rapide parmi les canaux. Son principal avantage réside dans des tailles de commandes plus importantes liées aux aménagements de bureaux, aux rénovations hôtelières, aux établissements de soins de santé et aux projets de développement résidentiel. Les acheteurs de ce canal valorisent généralement la fiabilité de la livraison, le support à l'installation, la conformité aux spécifications et l'étendue des produits plus que le seul prix affiché. Cela crée une position favorable pour les fournisseurs capables de couvrir plusieurs catégories de mobilier au sein d'un seul projet. Cela signifie également que remporter un contrat peut générer de la demande sur une longue fenêtre de livraison plutôt que dans une seule transaction de vente au détail.

Analyse géographique

L'Europe représentait 37,8 % du marché des meubles modulaires en 2025, maintenant sa position de plus grand marché régional. Son avance vient d'une demande urbaine dense, d'une activité de rénovation et d'une avance sur les achats circulaires et la traçabilité des matériaux. Le règlement de l'Union européenne sur la déforestation, qui s'applique aux produits en bois concernés à partir du 30 décembre 2026, façonne déjà l'approvisionnement et la planification de la conformité dans toute la région. Cet environnement favorise les fournisseurs capables de réduire l'utilisation des matériaux, de prouver l'origine du bois et de soutenir le remplacement des pièces au fil du temps. L'Europe occidentale ancre toujours la demande résidentielle et contractuelle premium, tandis que l'Europe centrale et orientale reste une base de production importante pour l'approvisionnement compétitif en termes de coûts dans la région élargie.

L'Asie-Pacifique devrait croître à 8,3 % jusqu'en 2031, ce qui en fait le marché régional à la croissance la plus rapide dans le domaine des meubles modulaires. L'Inde est l'un des principaux moteurs de la demande, portée par l'urbanisation, la hausse des niveaux de revenus et l'expansion des investissements dans les bureaux, qui stimulent la demande de mobilier résidentiel et commercial. La Chine reste centrale dans la production régionale, mais la demande intérieure évolue vers des formats de produits plus flexibles et axés sur la valeur à mesure que le cycle immobilier évolue. KOKUYO et Lamex ont mis en évidence cette direction en mars 2026 avec le lancement de l'ingCloud SAIBI-LX au CIFF de Guangzhou, visant une utilisation en milieu de travail flexible et durable[3]"KOKUYO et Lamex, "KOKUYO Furniture dévoile un lieu de travail futur à exploration immersive au CIFF de Guangzhou," Lamex, lamex.com. Le Japon, la Corée du Sud et l'Asie du Sud-Est soutiennent également la demande régionale grâce aux rénovations de bureaux, aux projets hôteliers et aux cycles de rénovation résidentielle.

L'Amérique du Nord reste le deuxième bloc régional, soutenu par une grande base de bureaux, des achats de meubles en ligne matures et un pipeline croissant de réutilisation adaptative. Le pipeline de conversion bureau-résidentiel aux États-Unis a atteint 90 300 unités au début de 2026, créant une demande de systèmes préfabriqués adaptés aux appartements convertis compacts. Le Mexique gagne également en pertinence à mesure que les investissements industriels et la diversification des chaînes d'approvisionnement augmentent la demande d'intérieurs commerciaux et de capacité de production locale. L'Amérique du Sud est plus petite, avec le Brésil ancrant la demande régionale, bien que la croissance soit encore affectée par la volatilité économique et les coûts d'atterrissage plus élevés pour les systèmes importés. Le Moyen-Orient et l'Afrique restent des marchés à un stade plus précoce, mais les projets hôteliers et résidentiels premium dans le Golfe contribuent à renforcer la visibilité des formats modulaires. Dans toutes les régions, le marché des meubles modulaires performe le mieux là où la densité urbaine, les canaux de projet formels et l'activité de rénovation se développent simultanément.

Paysage concurrentiel

Le marché des meubles modulaires est modérément fragmenté dans les catégories résidentielles et de milieu de gamme, où de nombreux fournisseurs régionaux se font concurrence sur le prix, le design et les délais de livraison. Les segments commercial et premium sont plus concentrés car l'échelle, la couverture des revendeurs et l'exécution des projets comptent beaucoup plus dans ces parties de l'activité. Un changement structurel majeur s'est produit le 10 décembre 2025, lorsque HNI a finalisé son acquisition de Steelcase, créant une entreprise combinée avec un chiffre d'affaires annuel pro forma de 5,8 milliards USD. Cette combinaison a relevé le seuil d'échelle pour le mobilier commercial et renforcé le pouvoir de négociation dans les discussions avec les grands comptes. Elle a également montré que les entreprises leaders sur le marché des meubles modulaires utilisent la consolidation pour élargir leurs portefeuilles et leur réseau de revendeurs, plutôt que de s'appuyer uniquement sur une expansion organique.

Haworth a suivi une voie similaire en février 2026 en ajoutant Tayco et Heller, ce qui a élargi ses capacités en matière de mobilier de rangement, de bureau, d'intérieur, d'extérieur et de polymère recyclable[4]"Haworth réalise un investissement stratégique au Canada avec l'acquisition de Tayco," Salle de presse Haworth, haworth.com. Ces mouvements sont importants car l'étendue des produits aide les fournisseurs à servir des projets entiers plutôt que des catégories isolées, ce qui est de plus en plus important dans les contrats de milieu de travail et d'hôtellerie. Le développement de produits évolue également vers des systèmes adaptables, et le lancement de la gamme PS 2026 d'IKEA a montré comment les marques grand public alignent leurs nouvelles gammes sur la vie en petit espace et la demande polyvalente. Le champ concurrentiel sur le marché des meubles modulaires récompense donc à la fois l'échelle et la pertinence des produits face à l'évolution des cas d'utilisation.

Les marques premium continuent de défendre leur position grâce à la conception de systèmes propriétaires et à une longue durée de vie des produits plutôt qu'en s'appuyant uniquement sur la concurrence par les prix. La promotion continue par USM du système Haller montre comment l'architecture des connecteurs peut servir de fossé défensif lorsque les clients souhaitent un système qu'ils peuvent reconfigurer pendant de nombreuses années. KOKUYO et Lamex poussent également des formats de lieu de travail flexibles en Chine, ce qui reflète la course à la capture de la demande de bureaux en évolution en Asie-Pacifique. Les entreprises régionales plus petites ont encore de la place pour gagner là où la personnalisation locale, la rapidité de livraison ou la documentation sur la durabilité comptent plus que l'échelle mondiale. Pour le marché des meubles modulaires dans son ensemble, l'équilibre des forces se situe toujours entre quelques grands acteurs contractuels et une large base de marques régionales spécialisées. Ce mix soutient une consolidation continue au sommet sans supprimer le rôle fort des entreprises régionales dans la demande résidentielle et de milieu de gamme.

Leaders du secteur des meubles modulaires

-

IKEA

-

MillerKnoll, Inc.

-

Steelcase Inc.

-

HNI Corporation

-

Haworth Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Haworth a acquis une participation majoritaire dans Tayco, un fabricant de mobilier de bureau et de mobilier de rangement basé à Toronto, élargissant ainsi sa capacité de fabrication en Amérique du Nord et son portefeuille de produits. L'acquisition a suivi l'annonce par Haworth d'un chiffre d'affaires mondial record de 2,7 milliards USD en 2025, soit une augmentation de 8 % d'une année sur l'autre.

- Février 2026 : Haworth a annoncé que Heller Furniture de Westport, Connecticut, avait rejoint le groupe Haworth. La gamme de mobilier intérieur et extérieur de Heller, connue pour sa construction en polymère entièrement recyclable, renforce les offres de durabilité et de mobilier modulaire d'extérieur de Haworth.

- Mars 2026 : KOKUYO et Lamex ont débuté le système de table et de canapé modulaire de nouvelle génération ingCloud, SAIBI-LX, en Chine continentale lors de la 57e Foire internationale du meuble de Chine à Guangzhou, aux côtés d'un livre blanc sur l'environnement de bureau en Chine développé en collaboration avec le studio de design Matrix Design.

- Août 2026 : HNI Corporation et Steelcase Inc. ont annoncé un accord de fusion définitif avec une contrepartie totale aux actionnaires de Steelcase d'environ 2,2 milliards USD, la plus grande transaction de consolidation dans la catégorie du mobilier de bureau commercial de ces dernières années.

Portée du rapport mondial sur le marché des meubles modulaires

| Sièges | Canapés et canapés d'angle |

| Sièges lounge | |

| Poufs et bancs | |

| Tables | Tables basses et tables d'appoint |

| Tables de salle à manger | |

| Tables de travail | |

| Rangements et armoires | Armoires et dressings |

| Étagères et bibliothèques | |

| Meubles TV et multimédia | |

| Armoires de cuisine | |

| Lits et systèmes de chambre à coucher | Lits et cadres de lit |

| Tables de chevet et commodes | |

| Systèmes de mobilier de bureau | Systèmes de bureaux |

| Postes de travail et cloisons | |

| Rangement mobile | |

| Mobilier modulaire d'extérieur | Sièges d'extérieur |

| Tables d'extérieur | |

| Autres types de produits |

| Bois |

| Plastique et polymère |

| Métal |

| Autres matériaux |

| Résidentiel |

| Commercial |

| B2B/Projet | |

| B2C/Vente au détail | Grandes surfaces de bricolage |

| Magasins spécialisés en mobilier | |

| En ligne | |

| Ateliers locaux | |

| Autres canaux de distribution |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Sièges | Canapés et canapés d'angle |

| Sièges lounge | ||

| Poufs et bancs | ||

| Tables | Tables basses et tables d'appoint | |

| Tables de salle à manger | ||

| Tables de travail | ||

| Rangements et armoires | Armoires et dressings | |

| Étagères et bibliothèques | ||

| Meubles TV et multimédia | ||

| Armoires de cuisine | ||

| Lits et systèmes de chambre à coucher | Lits et cadres de lit | |

| Tables de chevet et commodes | ||

| Systèmes de mobilier de bureau | Systèmes de bureaux | |

| Postes de travail et cloisons | ||

| Rangement mobile | ||

| Mobilier modulaire d'extérieur | Sièges d'extérieur | |

| Tables d'extérieur | ||

| Autres types de produits | ||

| Par type de matériau | Bois | |

| Plastique et polymère | ||

| Métal | ||

| Autres matériaux | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | B2B/Projet | |

| B2C/Vente au détail | Grandes surfaces de bricolage | |

| Magasins spécialisés en mobilier | ||

| En ligne | ||

| Ateliers locaux | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur attendue du marché des meubles modulaires d'ici 2031 ?

Le marché des meubles modulaires devrait atteindre 127,9 milliards USD d'ici 2031, en hausse par rapport à 91,6 milliards USD en 2026, à un TCAC de 6,9 %.

Quelle région est en tête de la demande et quelle région connaît la croissance la plus rapide ?

L'Europe était en tête avec 37,8 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer la croissance la plus rapide avec un TCAC de 8,3 % jusqu'en 2031.

Quelle catégorie de produits détient la plus grande part et laquelle se développe le plus rapidement ?

Les sièges constituaient la plus grande catégorie de produits avec 31,3 % en 2025, tandis que les systèmes de mobilier de bureau devraient croître le plus rapidement à un TCAC de 7,8 %.

Pourquoi le travail hybride est-il encore important pour la demande de mobilier ?

Le travail hybride maintient les bureaux en mode de réaménagement, avec une présence plus élevée et des ratios de sièges plus serrés poussant les employeurs vers des aménagements pouvant être reconfigurés rapidement.

Quels sont les principaux risques auxquels font face les fournisseurs et les fabricants ?

Les principaux risques sont des prix initiaux plus élevés par rapport aux meubles conventionnels, des pénuries de main-d'œuvre pour l'installation, des préoccupations liées à l'assemblage et des coûts croissants de traçabilité du bois dans le cadre des règles européennes.

Dernière mise à jour de la page le: