Tamaño y Participación del Mercado de Mobiliario Modular

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 91.60 Mil millones de dólares |

| Tamaño del Mercado (2031) | 127.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.90% CAGR |

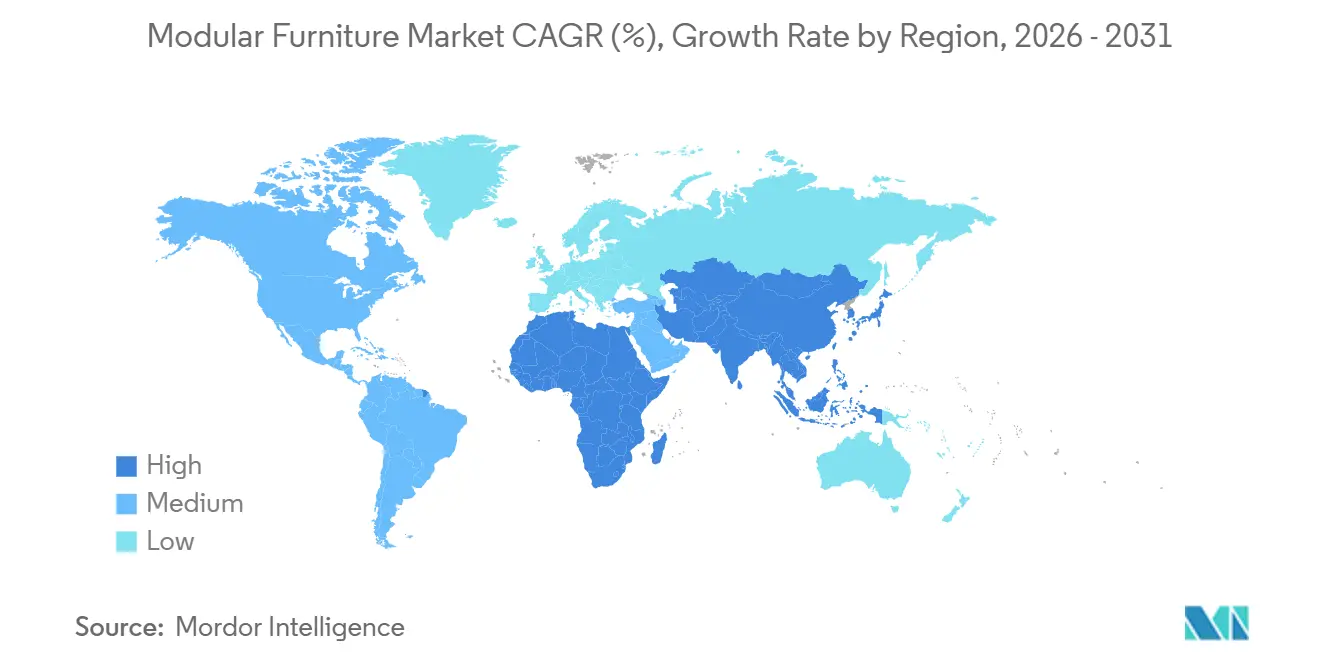

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Mobiliario Modular por Mordor Intelligence

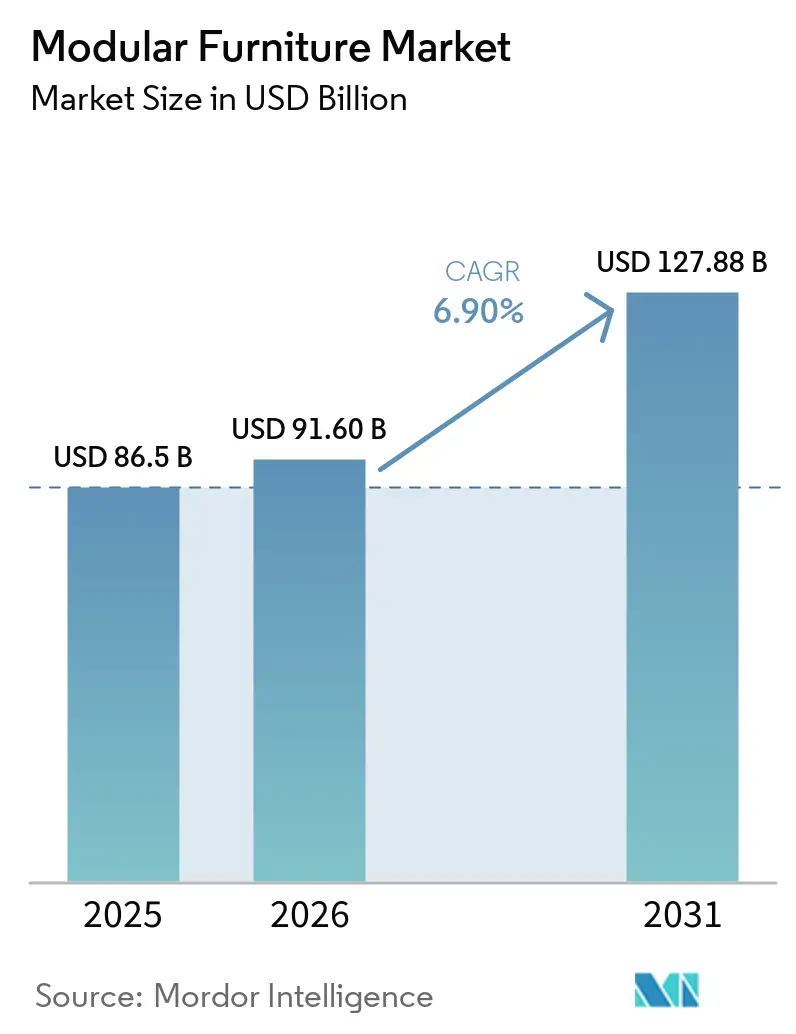

Se proyecta que el tamaño del mercado de mobiliario modular se expanda desde USD 86,5 mil millones en 2025 y USD 91,6 mil millones en 2026 hasta USD 127,9 mil millones en 2031, registrando una CAGR del 6,9% entre 2026 y 2031. Este ritmo supera el crecimiento del 5,9% registrado entre 2020 y 2025. Esto demuestra que el mercado de mobiliario modular está entrando en una fase más acelerada a medida que los patrones de vivienda, el uso de oficinas y las normativas de sostenibilidad cambian simultáneamente. El trabajo híbrido continúa impulsando la demanda, con JLL informando que el porcentaje de empleados que asisten a la oficina de 3 a 4 días por semana aumentó 19 puntos porcentuales interanuales hasta el 55% en 2026, lo que está impulsando a los empleadores hacia distribuciones que pueden ajustarse sin grandes desperdicios de acondicionamiento. Los hogares urbanos más pequeños están reforzando el mismo cambio, con NAIOP señalando en octubre de 2025 que los apartamentos construidos en la última década eran 30 pies cuadrados más pequeños que los de la década anterior, lo que respalda diseños compactos y de usos múltiples en todo el mercado de mobiliario modular[1]"NAIOP, "Apartamentos en Reducción y Almacenamiento en Auge: el Auge de la Construcción en América Redefine el Espacio Urbano," NAIOP, blog.naiop.org. Europa mantuvo la mayor participación regional con el 37,8% en 2025, mientras que Asia-Pacífico está proyectada para registrar el crecimiento más rápido con un 8,3% hasta 2031, lo que demuestra que el mercado de mobiliario modular está equilibrando un núcleo regulatorio maduro con una expansión más rápida en economías de alta urbanización. La competencia se mantiene moderada, con grandes plataformas comerciales ampliando su escala mediante transacciones como el cierre de la adquisición de Steelcase por parte de HNI en diciembre de 2025, incluso cuando los fabricantes enfrentan costos adicionales de trazabilidad de la madera bajo el Reglamento de Deforestación de la Unión Europea y escasez de mano de obra en proyectos de instalación.

Conclusiones Clave del Informe

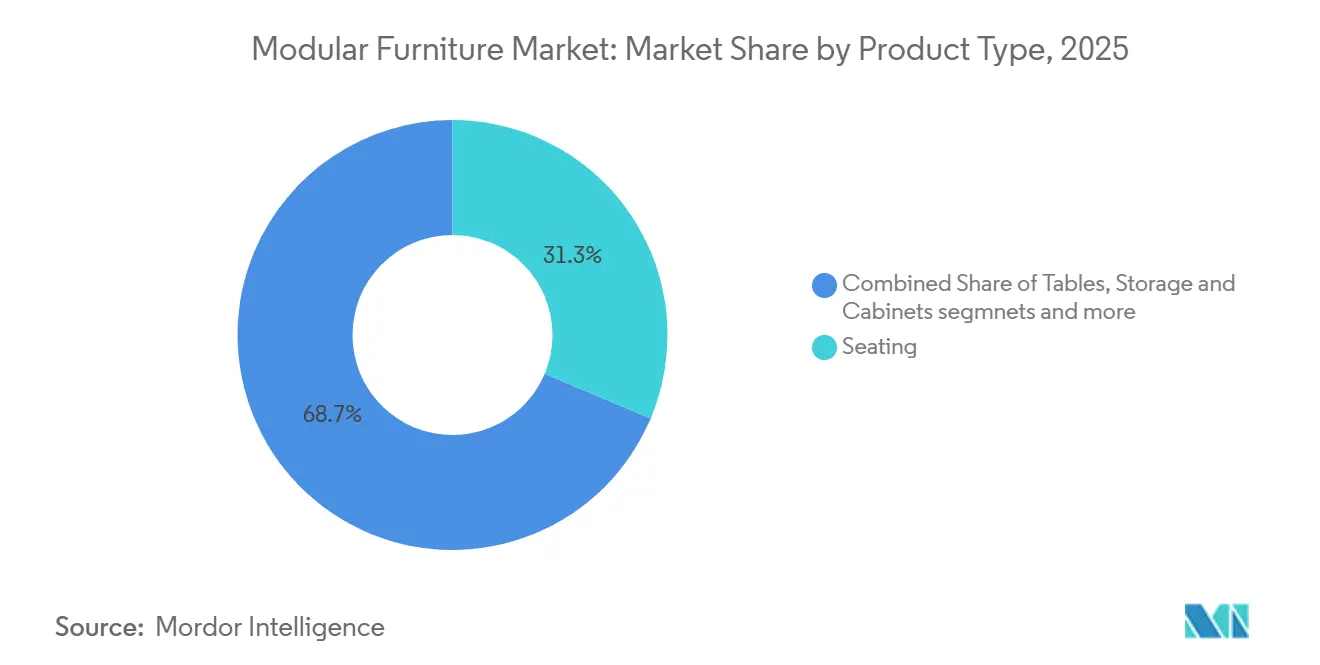

- Por tipo de producto, los asientos representaron el 31,3% de la participación en los ingresos del mercado de mobiliario modular en 2025, mientras que los Sistemas de Mobiliario de Oficina están proyectados para expandirse a una CAGR del 7,8% hasta 2031.

- Por tipo de material, la madera representó el 43,5% en 2025, mientras que el Plástico y Polímero tiene previsto crecer a una CAGR del 8,1% hasta 2031.

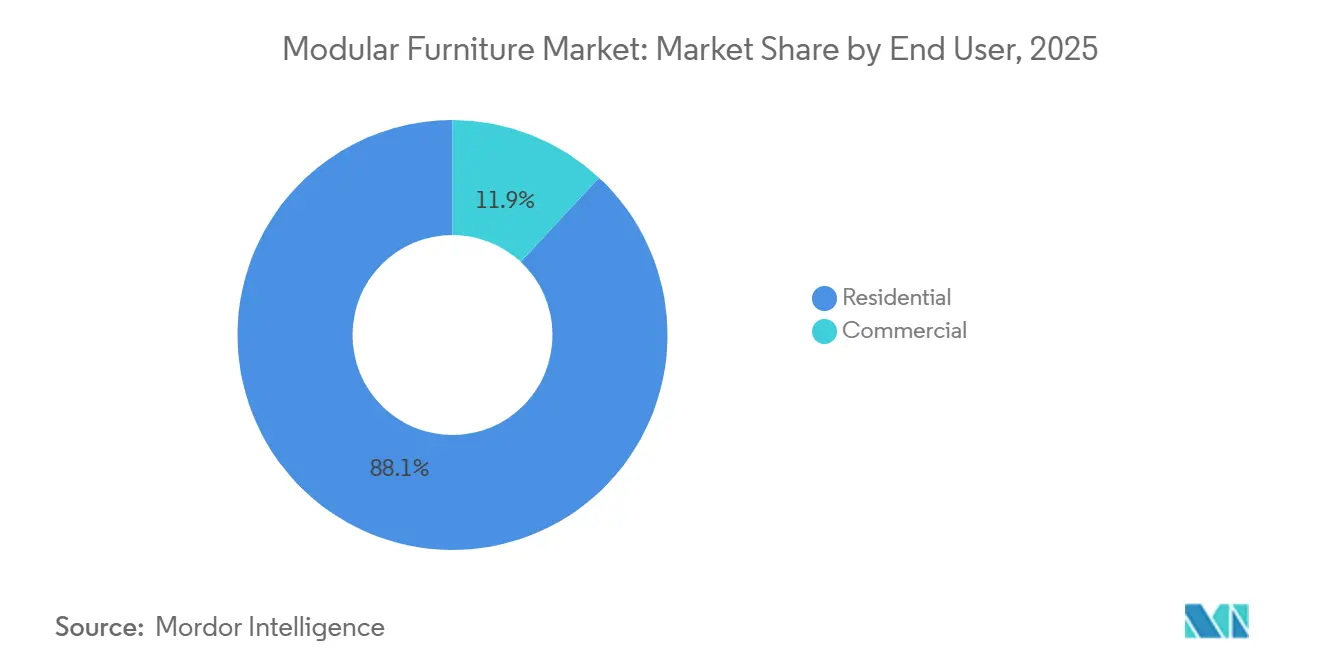

- Por usuario final, el segmento residencial representó el 58,6% de la participación en los ingresos del mercado de mobiliario modular en 2025, mientras que el segmento Comercial se espera que avance a una CAGR del 7,9% hasta 2031.

- Por canal de distribución, B2C/Minorista representó el 71,6% de los ingresos del mercado de mobiliario modular en 2025, mientras que B2B/Proyecto está proyectado para crecer a una CAGR del 8,1% hasta 2031.

- Por geografía, Europa representó el 37,8% en 2025, mientras que Asia-Pacífico está proyectada para registrar la CAGR más alta del 8,3% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Mobiliario Modular

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda de ahorro de espacio derivada de hogares urbanos más pequeños | +1.5% | Global, con concentración en megaciudades de Asia-Pacífico y áreas metropolitanas urbanas de América del Norte | Corto plazo (≤ 2 años) |

| Trabajo híbrido y reconfiguración de oficinas | +1.3% | Global, más fuerte en América del Norte, Europa Occidental y centros comerciales de Asia-Pacífico | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| El comercio electrónico y los configuradores digitales amplían la personalización | +1.0% | Global, con América del Norte, Europa y Asia-Pacífico liderando la adopción | Mediano plazo (2-4 años) |

| Preferencias de mobiliario circular y sostenible | +0.8% | Europa como mercado principal, con expansión hacia Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Las conversiones de oficinas a residencial requieren instalaciones prefabricadas | +0.7% | América del Norte y Europa | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Las normas de reparabilidad y pasaporte de producto favorecen el diseño modular | +0.5% | Liderado por Europa, con adopción progresiva en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Ahorro de Espacio Derivada de Hogares Urbanos más Pequeños

El mercado de mobiliario modular continúa beneficiándose de los hogares urbanos más pequeños porque cada pie cuadrado perdido incrementa el valor del almacenamiento, la plegabilidad y la flexibilidad entre habitaciones. NAIOP informó en octubre de 2025 que los apartamentos construidos en los últimos 10 años eran 30 pies cuadrados más pequeños que los entregados en la década anterior, lo que indica que la eficiencia espacial es ahora una cuestión de diseño estructural más que una preferencia temporal. Ese cambio favorece los sistemas que combinan funciones de asiento, almacenamiento y descanso en una sola distribución, especialmente en apartamentos compactos donde el mobiliario fijo reduce el espacio utilizable. La misma presión es visible en las ciudades densas de la región Asia-Pacífico, donde las plantas más pequeñas aumentan el valor de los productos que pueden alternar entre usos de sala de estar, trabajo y almacenamiento a lo largo del día. Las marcas globales están respondiendo con cambios directos en sus productos, e IKEA introdujo su línea PS 2026 con más de 40 productos modulares y multiusos diseñados para la vida en espacios pequeños[2]"IKEA, "Primera Vista, Próxima Colección IKEA PS 2026," Sala de Prensa de IKEA, ikea.com. Los fabricantes que incorporan rutas de actualización visibles en estos sistemas también pueden convertir una venta inicial en demanda recurrente de módulos adicionales, piezas de repuesto y extensiones de habitación a lo largo del tiempo.

Trabajo Híbrido y Reconfiguración de Oficinas

El trabajo híbrido se ha convertido en un modelo operativo estable, manteniendo el mercado de mobiliario modular estrechamente vinculado a los ciclos de rediseño de oficinas. JLL informó que la proporción de empleados que asisten a la oficina de 3 a 4 días por semana aumentó al 55% en 2026, confirmando que el trabajo híbrido estructurado no está desapareciendo sino que se está convirtiendo en el patrón estándar en muchas carteras de ocupantes. CBRE también encontró que la utilización promedio de los edificios alcanzó el 53% en 2025, mientras que la tasa de ocupación aumentó al 111% en 2026, lo que indica que muchos empleadores están planificando para más personas que el número de puestos fijos en un día determinado. Esa presión está cambiando las opciones de distribución, con más empresas añadiendo cabinas telefónicas, salas de concentración y salas de reuniones más pequeñas que dependen de sistemas de mobiliario móvil y reconfigurable en lugar de construcción fija. CBRE también señaló que la densidad de diseño se redujo a 190 pies cuadrados por puesto desde 196, lo que aumenta el valor de los sistemas de escritorios y almacenamiento que pueden reasignarse rápidamente a medida que los equipos cambian de tamaño. Como resultado, el mercado de mobiliario modular se beneficia no solo del regreso a las oficinas sino también de la necesidad de remodelar continuamente el espacio sin los costos totales de demolición y reconstrucción.

El Comercio Electrónico y los Configuradores Digitales Amplían la Personalización

Las herramientas digitales están cambiando el proceso de compra en el mercado de mobiliario modular al reducir la incertidumbre en la compra y facilitar la comprensión de la personalización. El Estudio de Tendencias de Compra de Mobiliario en 3D de 3D Cloud 2026 encontró que el 80% de los usuarios que interactuaron con un configurador de productos en 3D lo calificaron como muy útil, y el 40% de los usuarios que utilizaron la herramienta gastaron más de su presupuesto original, en comparación con el 17% de los no usuarios. Ese resultado es importante porque demuestra que la demanda de mobiliario en línea está alejándose de un modelo basado en descuentos y avanzando hacia un modelo de mayor valor construido en torno a la configuración, la visualización y la confianza. Raymour & Flanigan amplió su asociación con 3D Cloud en noviembre de 2024 para implementar un configurador de sofás seccionales en su red en línea y en tiendas, lo que demuestra que estas herramientas se están convirtiendo en algo habitual en el comercio minorista de mobiliario en lugar de complementos experimentales. La misma lógica se está extendiendo a los canales de proyectos, donde la configuración virtual ayuda a los compradores comerciales a probar distribuciones modulares complejas antes de comprometerse con los pedidos. Esto acorta el camino desde el diseño hasta la aprobación y reduce las costosas revisiones en obra después de la especificación.

Preferencias de Mobiliario Circular y Sostenible

Las preferencias de sostenibilidad están apoyando el mercado de mobiliario modular porque los productos que pueden repararse, desmontarse y actualizarse encajan más fácilmente en los modelos de compra circular. La construcción modular tiene una ventaja inherente en este sentido porque los componentes dañados pueden reemplazarse a nivel de componente en lugar de obligar a desechar el producto completo. La política europea avanza en la misma dirección, con la Directiva sobre Reparación de Bienes orientada a mejorar el acceso a la reparación y prolongar la vida útil de los productos en todas las categorías de consumo. Al mismo tiempo, la trazabilidad y el escrutinio de los materiales se están volviendo más estrictos para los productos de madera que ingresan a Europa, lo que aumenta el valor de los sistemas que utilizan los materiales de manera eficiente y permanecen en servicio durante más tiempo. Los equipos de compras están, por tanto, otorgando mayor importancia a los productos que pueden demostrar orígenes claros de los materiales, piezas reemplazables y menor desperdicio al final de su vida útil. Este cambio no solo favorece a las marcas premium sino también a los fabricantes que pueden documentar de manera práctica los procesos de mantenimiento, reutilización y devolución.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mayor costo inicial frente al mobiliario convencional | -1.2% | Global, más agudo en mercados emergentes sensibles al precio en el sur y sudeste de Asia y África | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Complejidad de montaje y preocupaciones sobre durabilidad | -0.8% | Global, amplificado en mercados con menor adopción modular e infraestructura de posventa limitada | Corto plazo (≤ 2 años) |

| El cumplimiento de la trazabilidad de la madera eleva los costos de abastecimiento | -0.6% | Europa como mercado principal, con repercusión en la cadena de suministro de Asia-Pacífico | Mediano plazo (2-4 años) a Largo plazo (≥ 4 años) |

| La escasez de instaladores retrasa los proyectos modulares de instalación | -0.6% | América del Norte y Europa Occidental, con un efecto emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Costo Inicial frente al Mobiliario Convencional

Los precios más elevados siguen siendo una de las barreras más evidentes en el mercado de mobiliario modular, especialmente para los compradores residenciales primerizos que priorizan el costo de compra visible sobre el valor a lo largo de la vida útil. La carpintería de precisión, las piezas intercambiables y las especificaciones de componentes más robustas suelen elevar los precios por encima de las piezas convencionales comparables. Este problema es más pronunciado en los mercados emergentes, donde las compras de mobiliario se financian habitualmente con efectivo o crédito informal en lugar de financiamiento estructurado. Incluso cuando la economía del ciclo de vida es favorable, ese valor a largo plazo puede ser difícil de comunicar en el punto de compra si la brecha de precio es inmediata y evidente. Los compradores comerciales enfrentan una compensación más equilibrada porque la reconfiguración puede reducir el costo de reemplazo posteriormente, pero los presupuestos de mercado medio siguen dificultando las aprobaciones iniciales. Las marcas que reducen esta brecha mediante ingeniería orientada al costo y una economía de propiedad más clara están mejor posicionadas para ampliar la adopción sin debilitar la calidad del producto.

Complejidad de Montaje y Preocupaciones sobre Durabilidad

Las preocupaciones sobre el montaje siguen frenando el mercado de mobiliario modular porque muchos compradores asocian los formatos modulares con una configuración difícil o un rendimiento débil a largo plazo. El problema no es uniforme en toda la categoría, pero los productos de menor calidad han moldeado la percepción de manera más amplia de lo que su participación por sí sola sugeriría. Cuando las instrucciones no son claras o el hardware de los conectores es débil, los compradores son más propensos a dejar reseñas negativas que afectan a todo el segmento, no solo a una marca. Los canales en línea pueden amplificar este problema porque los clientes no pueden juzgar fácilmente el peso del material, la calidad de las uniones o el ajuste antes de realizar el pedido. El problema se vuelve más grave en mercados con soporte posventa limitado, donde una sola pieza faltante o un conector fallido puede convertir un problema reparable en un reemplazo completo. Los fabricantes que ofrecen pruebas más rigurosas, herramientas de montaje más claras y acceso confiable a piezas de repuesto tienen más probabilidades de diferenciarse de los competidores de nivel inferior en este aspecto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas de Oficina Superan a un Mercado Dominado por los Asientos

Los asientos representaron el 31,3% de la participación del mercado de mobiliario modular en 2025, convirtiéndose en el grupo de productos más grande. Su liderazgo provino del amplio uso en salas de estar, salones, vestíbulos y espacios exteriores, donde los formatos seccionales permiten a los compradores ampliar, dividir o rotar las distribuciones sin reemplazar el sistema completo. Esa flexibilidad favorece las compras repetidas porque los hogares y las empresas pueden añadir unidades a medida que cambian las necesidades de la habitación o el número de personas a lo largo del tiempo. Los asientos también se benefician de la visibilidad del diseño, ya que suelen ser la primera compra modular tanto en hogares como en espacios comerciales compartidos. Esto mantiene a la categoría en el centro del crecimiento en volumen incluso cuando los compradores retrasan el gasto en otras áreas de mobiliario.

Se proyecta que los Sistemas de Mobiliario de Oficina crezcan a un 7,8% hasta 2031, impulsados por una mayor densidad de oficinas y una mayor necesidad de distribuciones que puedan reconfigurarse rápidamente. Las empresas están utilizando escritorios modulares, unidades de almacenamiento, divisores y sistemas de mesas de trabajo para apoyar los patrones de asistencia híbrida y los modelos de ocupación compartida. Estos sistemas reducen la necesidad de trabajos de acondicionamiento repetidos cuando los equipos se amplían, reducen o se trasladan entre plantas. La categoría también se adapta a las prioridades de adquisición porque las piezas estandarizadas pueden instalarse, reemplazarse o trasladarse más fácilmente que la carpintería fija. Esto mantiene a los sistemas de oficina como el motor de crecimiento más sólido en la combinación de productos del mercado de mobiliario modular.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Material: La Madera Domina, los Polímeros Ganan Velocidad

La madera representó el 43,5% de la demanda en 2025, convirtiéndose en el material más utilizado en el mercado de mobiliario modular. Su fortaleza proviene de la familiaridad del diseño, el atractivo visual en todos los niveles de precio y la capacidad de la madera de ingeniería para apoyar la producción estandarizada con dimensiones consistentes. El tablero de fibra de densidad media, el aglomerado y el contrachapado siguen siendo especialmente útiles porque combinan un conformado predecible con eficiencia de costos a escala. La madera también está profundamente arraigada en las expectativas de los compradores de mobiliario residencial, lo que la mantiene relevante tanto en las gamas de entrada como en las premium. Como resultado, la madera sigue siendo el material base para muchos armarios, gabinetes, sistemas de estanterías y productos de dormitorio.

Se espera que el Plástico y Polímero se expanda a un 8,1% hasta 2031, convirtiéndose en el segmento de material de más rápido crecimiento. El crecimiento refleja el aumento del uso en mobiliario modular de exterior, almacenamiento ligero y productos residenciales diseñados para apartamentos pequeños donde la portabilidad es importante. Estos materiales también funcionan bien donde la resistencia a la humedad, la higiene y el bajo mantenimiento son importantes, incluidos los entornos de hostelería, educación y algunos entornos sanitarios. Su menor peso también puede simplificar la entrega e instalación en comparación con los productos más pesados a base de madera. Esa combinación de durabilidad y facilidad de manejo está ayudando a los polímeros a ganar participación en casos de uso donde la función importa más que la preferencia tradicional por los materiales.

Por Usuario Final: Escala Residencial, Impulso Comercial

El segmento residencial representó el 58,6% del mercado de mobiliario modular en 2025, lo que mantuvo a los hogares como la principal base de volumen de la categoría. Este liderazgo es estructural porque cada nueva unidad de vivienda genera demanda inmediata de soluciones de almacenamiento, asiento, descanso y comedor. La necesidad es especialmente fuerte en los apartamentos urbanos, donde los compradores prefieren productos que se adapten a distribuciones pequeñas y puedan ajustarse cuando cambian las necesidades familiares. La demanda residencial también abarca una amplia gama de precios, desde almacenamiento listo para montar hasta sistemas de dormitorio y sala de estar más premium seleccionados como parte de la planificación de interiores. Esa amplitud mantiene la demanda doméstica en el centro del mercado de mobiliario modular incluso cuando los canales de proyectos se vuelven más activos.

Se prevé que el segmento Comercial crezca a un 7,9% hasta 2031, convirtiéndose en el segmento de usuario final de más rápido crecimiento en el mercado de mobiliario modular. La reconfiguración de oficinas sigue siendo el principal impulsor, pero las renovaciones de hoteles y los proyectos de uso mixto también están contribuyendo a la demanda de sistemas planificados en fábrica. La cartera de conversiones de oficinas a residencial en los Estados Unidos se situó en 90.300 unidades a principios de 2026, lo que respalda la demanda de soluciones de almacenamiento, cocina y descanso prefabricadas en apartamentos convertidos. Estos proyectos valoran las distribuciones repetibles porque ayudan a comprimir el tiempo de planificación e instalación en grandes cantidades de unidades. Eso hace que los sistemas modulares sean atractivos incluso cuando los compradores de proyectos siguen siendo sensibles al costo.

Por Canal de Distribución: La Escala B2C se Encuentra con el Crecimiento B2B

B2C/Minorista representó el 71,6% del valor en 2025, manteniendo los canales de consumo en el centro del mercado de mobiliario modular. Los centros de hogar, las tiendas especializadas de mobiliario, las plataformas en línea y los talleres locales desempeñan un papel en esta combinación de canales. Los canales digitales están ganando popularidad más rápidamente porque ayudan a los compradores a visualizar el ajuste en la habitación, comparar acabados y comprender las opciones de configuración antes de la compra. Eso reduce la vacilación en categorías donde el tamaño, el color y la compatibilidad de la distribución son muy importantes. También ayuda a los vendedores a presentar más opciones de venta adicional sin depender únicamente del espacio en el punto de venta.

B2B/Proyecto representó el 28,4% en 2025 y está proyectado para crecer a un 8,1% hasta 2031, lo que le otorga el ritmo más rápido entre los canales. Su principal ventaja radica en pedidos de mayor tamaño vinculados a acondicionamientos de oficinas, mejoras de hostelería, instalaciones sanitarias y proyectos de desarrollo residencial. Los compradores en este canal generalmente valoran la fiabilidad de la entrega, el soporte de instalación, el cumplimiento de especificaciones y la amplitud del producto más que el precio de referencia por sí solo. Esto crea una posición favorable para los proveedores que pueden cubrir múltiples categorías de mobiliario dentro de un solo proyecto. También significa que ganar un contrato puede generar demanda durante un largo período de entrega en lugar de en una sola transacción minorista.

Análisis Geográfico

Europa representó el 37,8% del mercado de mobiliario modular en 2025, manteniendo su posición como el mayor mercado regional. Su liderazgo proviene de la densa demanda urbana, la actividad de renovación y el movimiento anticipado en materia de adquisición circular y trazabilidad de materiales. El Reglamento de Deforestación de la Unión Europea, que se aplica a los productos de madera relevantes a partir del 30 de diciembre de 2026, ya está configurando la planificación de abastecimiento y cumplimiento en toda la región. Este entorno favorece a los proveedores que pueden reducir el uso de materiales, demostrar el origen de la madera y apoyar el reemplazo de piezas a lo largo del tiempo. Europa Occidental sigue siendo el ancla de la demanda residencial premium y de contratos, mientras que Europa Central y Oriental siguen siendo bases de producción importantes para el suministro competitivo en costos hacia la región en general.

Asia-Pacífico está proyectada para crecer a un 8,3% hasta 2031, convirtiéndose en el mercado regional de más rápido crecimiento en mobiliario modular. India es uno de los principales motores de demanda, impulsado por la urbanización, el aumento de los niveles de ingresos y la expansión de la inversión en oficinas, que están impulsando tanto la demanda de mobiliario doméstico como comercial. China sigue siendo central para la producción regional, pero la demanda interna está evolucionando hacia formatos de productos más flexibles y orientados al valor a medida que el ciclo inmobiliario evoluciona. KOKUYO y Lamex destacaron esta dirección en marzo de 2026 con el lanzamiento de ingCloud SAIBI-LX en la Feria Internacional de Mobiliario de China en Guangzhou, orientado al uso laboral flexible y duradero[3]"KOKUYO y Lamex, "KOKUYO Furniture Presenta una Exploración Inmersiva del Futuro Lugar de Trabajo en la Feria Internacional de Mobiliario de China en Guangzhou," Lamex, lamex.com. Japón, Corea del Sur y el Sudeste Asiático también apoyan la demanda regional a través de mejoras de oficinas, proyectos de hostelería y ciclos de renovación residencial.

América del Norte sigue siendo el segundo bloque regional más grande, respaldado por una gran base de oficinas, una compra de mobiliario en línea madura y una creciente cartera de reutilización adaptativa. La cartera de conversiones de oficinas a residencial en los Estados Unidos alcanzó las 90.300 unidades a principios de 2026, creando demanda de sistemas prefabricados que se adaptan a apartamentos convertidos compactos. México también está ganando relevancia a medida que la inversión industrial y la diversificación de la cadena de suministro aumentan la demanda de interiores comerciales y capacidad de producción local. América del Sur es más pequeña, con Brasil como ancla de la demanda regional, aunque el crecimiento sigue viéndose afectado por la volatilidad económica y los mayores costos de desembarque de los sistemas importados. Oriente Medio y África siguen siendo mercados en etapas más tempranas, pero los proyectos de hostelería y residencial premium en el Golfo están ayudando a construir visibilidad para los formatos modulares. En todas las regiones, el mercado de mobiliario modular funciona mejor donde la densidad urbana, los canales de proyectos formales y la actividad de renovación se desarrollan simultáneamente.

Panorama Competitivo

El mercado de mobiliario modular está moderadamente fragmentado en las categorías residencial y de mercado medio, donde muchos proveedores regionales compiten en precio, diseño y tiempo de entrega. Los segmentos comercial y premium están más concentrados porque la escala, la cobertura de distribuidores y la ejecución de proyectos importan mucho más en esas partes del negocio. Un cambio estructural importante ocurrió el 10 de diciembre de 2025, cuando HNI completó su adquisición de Steelcase, creando una empresa combinada con ingresos anuales pro forma de USD 5,8 mil millones. Esa combinación elevó el umbral de escala para el mobiliario comercial y fortaleció el poder de negociación en las discusiones de grandes cuentas. También demostró que las empresas líderes en el mercado de mobiliario modular están utilizando la consolidación para ampliar sus carteras y la cobertura de distribuidores, en lugar de depender únicamente de la expansión orgánica.

Haworth siguió un camino similar en febrero de 2026 al incorporar Tayco y Heller, lo que amplió sus capacidades en bienes de caso, oficina, interior, exterior y polímero reciclable[4]"Haworth Realiza una Inversión Estratégica en Canadá con la Adquisición de Tayco," Sala de Prensa de Haworth, haworth.com. Estos movimientos son importantes porque la amplitud del producto ayuda a los proveedores a atender proyectos completos en lugar de categorías aisladas, lo que es cada vez más importante en los contratos de espacios de trabajo y hostelería. El desarrollo de productos también está evolucionando hacia sistemas adaptables, y el lanzamiento de IKEA PS 2026 mostró cómo las marcas de mercado masivo están alineando sus nuevas gamas con la vida en espacios pequeños y la demanda de usos múltiples. El campo competitivo en el mercado de mobiliario modular, por tanto, recompensa tanto la escala como la relevancia del producto en casos de uso cambiantes.

Las marcas premium continúan defendiendo su posición a través del diseño de sistemas propietarios y una larga vida útil del producto en lugar de depender únicamente de la competencia en precios. La promoción continua de USM del sistema Haller muestra cómo la arquitectura de conectores puede servir como ventaja competitiva cuando los clientes desean un sistema que puedan reconfigurar durante muchos años. KOKUYO y Lamex también están impulsando formatos de lugar de trabajo flexibles en China, lo que refleja la carrera por capturar la demanda de oficinas en evolución en Asia-Pacífico. Las empresas regionales más pequeñas todavía tienen margen para ganar donde la personalización local, la velocidad de entrega o la documentación de sostenibilidad importan más que la escala global. Para el mercado de mobiliario modular en su conjunto, el equilibrio de poder sigue estando entre unos pocos grandes actores de contratos y una amplia base de marcas regionales especializadas. Esa combinación apoya la consolidación continua en la cima sin eliminar el sólido papel de las empresas regionales en la demanda residencial y de mercado medio.

Líderes de la Industria de Mobiliario Modular

-

IKEA

-

MillerKnoll, Inc.

-

Steelcase Inc.

-

HNI Corporation

-

Haworth Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Haworth adquirió una participación mayoritaria en Tayco, un fabricante de mobiliario de oficina y bienes de caso con sede en Toronto, ampliando su capacidad de fabricación en América del Norte y su cartera de productos. La adquisición siguió a que Haworth reportara ventas globales récord de USD 2,7 mil millones en 2025, un aumento interanual del 8%.

- Febrero de 2026: Haworth anunció que Heller Furniture de Westport, Connecticut, se había unido al grupo Haworth. La gama de mobiliario interior y exterior de Heller, conocida por su construcción de polímero totalmente reciclable, refuerza las ofertas de sostenibilidad y mobiliario modular de exterior de Haworth.

- Marzo de 2026: KOKUYO y Lamex presentaron el sistema modular de mesa y sofá de próxima generación ingCloud, SAIBI-LX, en China Continental en la 57.ª Feria Internacional de Mobiliario de China en Guangzhou, junto con un Libro Blanco sobre el Entorno de Oficinas en China desarrollado en colaboración con el estudio de diseño Matrix Design.

- Agosto de 2026: HNI Corporation y Steelcase Inc. anunciaron un acuerdo de fusión definitivo con una contraprestación total para los accionistas de Steelcase de aproximadamente USD 2,2 mil millones, la mayor transacción de consolidación en la categoría de mobiliario de oficina comercial en los últimos años.

Alcance del Informe Global del Mercado de Mobiliario Modular

| Asientos | Sofás y Seccionales |

| Asientos de Salón | |

| Otomanas y Bancos | |

| Mesas | Mesas de Centro y Auxiliares |

| Mesas de Comedor | |

| Mesas de Trabajo | |

| Almacenamiento y Gabinetes | Armarios y Closets |

| Estanterías y Librerías | |

| Unidades de TV y Multimedia | |

| Gabinetes de Cocina | |

| Camas y Sistemas de Dormitorio | Camas y Estructuras de Cama |

| Mesitas de Noche y Cómodas | |

| Sistemas de Mobiliario de Oficina | Sistemas de Escritorios |

| Estaciones de Trabajo y Cubículos | |

| Almacenamiento Móvil | |

| Mobiliario Modular de Exterior | Asientos de Exterior |

| Mesas de Exterior | |

| Otros Tipos de Productos |

| Madera |

| Plástico y Polímero |

| Metal |

| Otros Materiales |

| Residencial |

| Comercial |

| B2B/Proyecto | |

| B2C/Minorista | Centros de Hogar |

| Tiendas Especializadas de Mobiliario | |

| En Línea | |

| Talleres Locales | |

| Otros Canales de Distribución |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Asientos | Sofás y Seccionales |

| Asientos de Salón | ||

| Otomanas y Bancos | ||

| Mesas | Mesas de Centro y Auxiliares | |

| Mesas de Comedor | ||

| Mesas de Trabajo | ||

| Almacenamiento y Gabinetes | Armarios y Closets | |

| Estanterías y Librerías | ||

| Unidades de TV y Multimedia | ||

| Gabinetes de Cocina | ||

| Camas y Sistemas de Dormitorio | Camas y Estructuras de Cama | |

| Mesitas de Noche y Cómodas | ||

| Sistemas de Mobiliario de Oficina | Sistemas de Escritorios | |

| Estaciones de Trabajo y Cubículos | ||

| Almacenamiento Móvil | ||

| Mobiliario Modular de Exterior | Asientos de Exterior | |

| Mesas de Exterior | ||

| Otros Tipos de Productos | ||

| Por Tipo de Material | Madera | |

| Plástico y Polímero | ||

| Metal | ||

| Otros Materiales | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | B2B/Proyecto | |

| B2C/Minorista | Centros de Hogar | |

| Tiendas Especializadas de Mobiliario | ||

| En Línea | ||

| Talleres Locales | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del espacio de mobiliario modular para 2031?

Se proyecta que el mercado de mobiliario modular alcance USD 127,9 mil millones para 2031, aumentando desde USD 91,6 mil millones en 2026 a una CAGR del 6,9%.

¿Qué región lidera la demanda y cuál está creciendo más rápido?

Europa lideró con el 37,8% en 2025, mientras que Asia-Pacífico tiene previsto registrar el crecimiento más rápido con una CAGR del 8,3% hasta 2031.

¿Qué categoría de producto tiene la mayor participación y cuál se está expandiendo más rápido?

Los asientos fueron la categoría de producto más grande con el 31,3% en 2025, mientras que se espera que los Sistemas de Mobiliario de Oficina crezcan más rápido a una CAGR del 7,8%.

¿Por qué el trabajo híbrido sigue siendo importante para la demanda de mobiliario?

El trabajo híbrido mantiene las oficinas en modo de rediseño, con una mayor asistencia y ratios de asiento más ajustados que impulsan a los empleadores hacia distribuciones que pueden reconfigurarse rápidamente.

¿Cuáles son los principales riesgos que enfrentan los proveedores y fabricantes?

Los principales riesgos son los precios iniciales más elevados frente al mobiliario convencional, la escasez de mano de obra de instalación, las preocupaciones sobre el montaje y el aumento de los costos de trazabilidad de la madera bajo las normativas europeas.

Última actualización de la página el: