Größe und Marktanteil des Marktes für modulare Möbel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 91.60 Milliarden US-Dollar |

| Marktgröße (2031) | 127.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für modulare Möbel von Mordor Intelligence

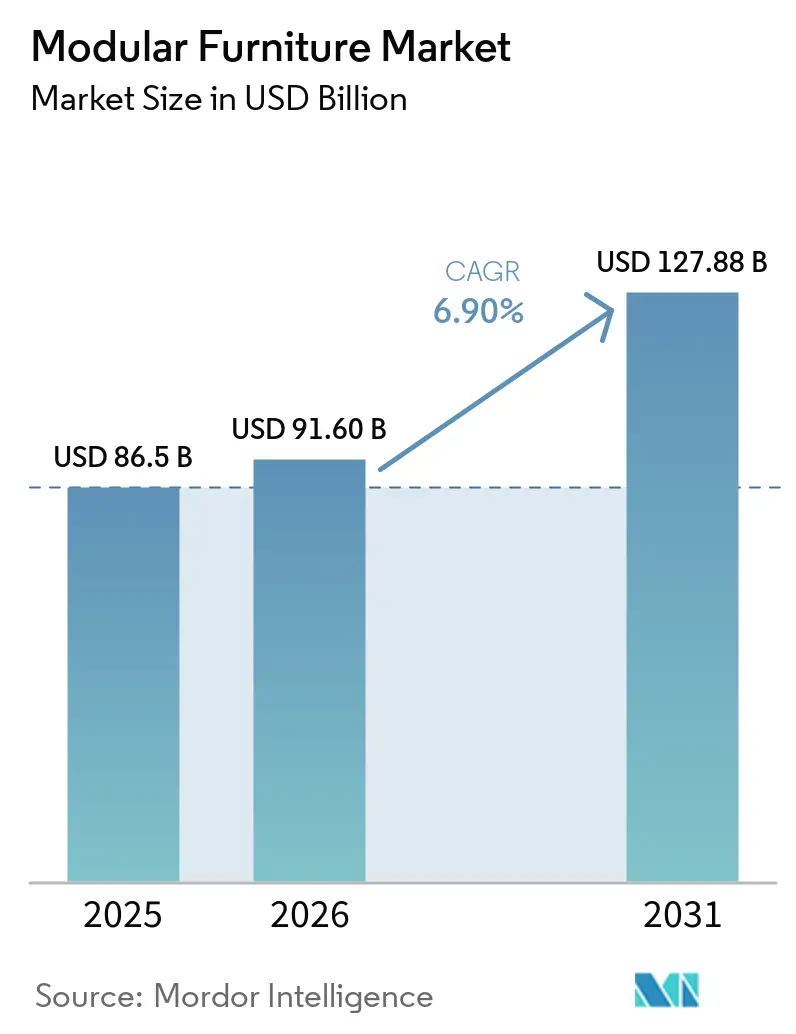

Die Größe des Marktes für modulare Möbel wird voraussichtlich von 86,5 Milliarden USD im Jahr 2025 und 91,6 Milliarden USD im Jahr 2026 auf 127,9 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,9 % zwischen 2026 und 2031 entspricht. Dieses Tempo liegt über dem Wachstum von 5,9 %, das von 2020 bis 2025 verzeichnet wurde. Es zeigt, dass der Markt für modulare Möbel in eine schnellere Phase eintritt, da sich Wohnmuster, Büronutzung und Nachhaltigkeitsvorschriften gleichzeitig verändern. Hybrides Arbeiten unterstützt weiterhin die Nachfrage, wobei JLL berichtet, dass der Anteil der Mitarbeiter, die das Büro 3 bis 4 Tage pro Woche aufsuchen, im Jahr 2026 um 19 Prozentpunkte gegenüber dem Vorjahr auf 55 % gestiegen ist, was Arbeitgeber dazu veranlasst, Grundrisse zu wählen, die ohne größeren Umbauaufwand angepasst werden können. Kleinere städtische Wohnungen verstärken denselben Wandel, wobei NAIOP im Oktober 2025 feststellte, dass in den letzten zehn Jahren gebaute Wohnungen 30 Quadratfuß kleiner waren als jene aus dem vorangegangenen Jahrzehnt, was kompakte und multifunktionale Designs im Markt für modulare Möbel begünstigt[1]NAIOP, „Schrumpfende Wohnungen und boomende Lagerung: Amerikas Bauboom definiert den städtischen Raum neu”, NAIOP, blog.naiop.org. Europa hielt im Jahr 2025 mit 37,8 % den größten regionalen Anteil, während der asiatisch-pazifische Raum bis 2031 das schnellste Wachstum von 8,3 % verzeichnen soll, was zeigt, dass der Markt für modulare Möbel einen ausgereiften regulatorischen Kern mit schnellerer Expansion in Volkswirtschaften mit hoher Urbanisierung in Einklang bringt. Der Wettbewerb bleibt moderat, wobei große kommerzielle Plattformen ihre Größe durch Transaktionen wie HNIs Abschluss der Übernahme von Steelcase im Dezember 2025 ausbauen, während Hersteller mit zusätzlichen Kosten für die Rückverfolgbarkeit von Holz im Rahmen der EU-Entwaldungsverordnung und Arbeitskräftemangel bei Einbauprojekten konfrontiert sind.

Wichtigste Erkenntnisse des Berichts

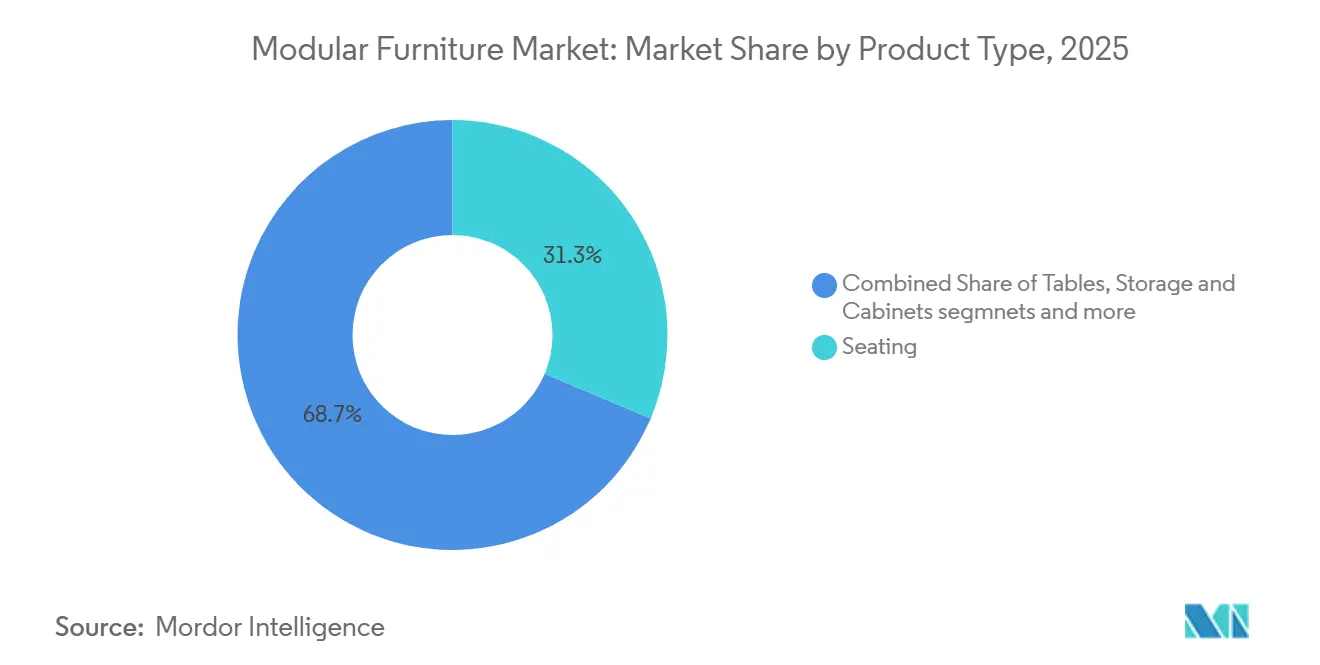

- Nach Produkttyp entfiel auf Sitzmöbel im Jahr 2025 ein Umsatzanteil von 31,3 % am Markt für modulare Möbel, während Büromöbelsysteme bis 2031 voraussichtlich mit einer CAGR von 7,8 % wachsen werden.

- Nach Materialtyp entfiel auf Holz im Jahr 2025 ein Anteil von 43,5 %, während Kunststoff & Polymer bis 2031 voraussichtlich mit einer CAGR von 8,1 % wachsen wird.

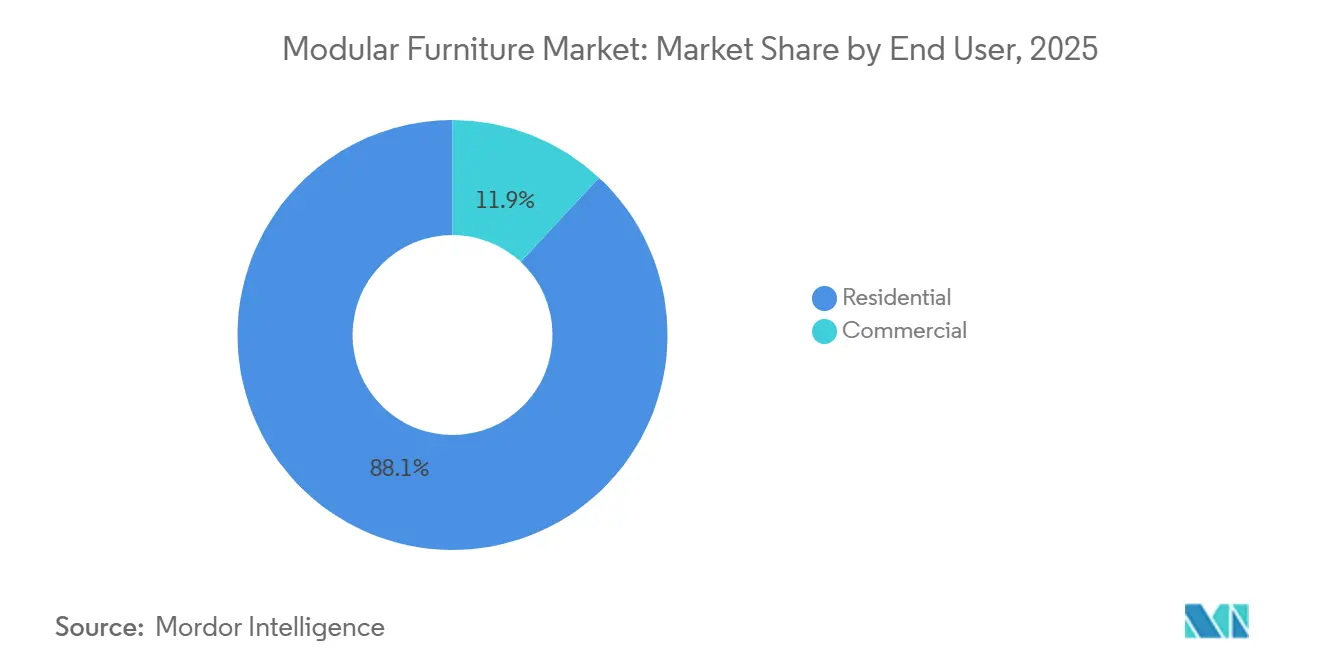

- Nach Endnutzer entfiel auf den Wohnbereich im Jahr 2025 ein Umsatzanteil von 58,6 % am Markt für modulare Möbel, während der Gewerbebereich bis 2031 voraussichtlich mit einer CAGR von 7,9 % wachsen wird.

- Nach Vertriebskanal entfiel auf B2C/Einzelhandel im Jahr 2025 ein Umsatzanteil von 71,6 % am Markt für modulare Möbel, während B2B/Projekt bis 2031 voraussichtlich mit einer CAGR von 8,1 % wachsen wird.

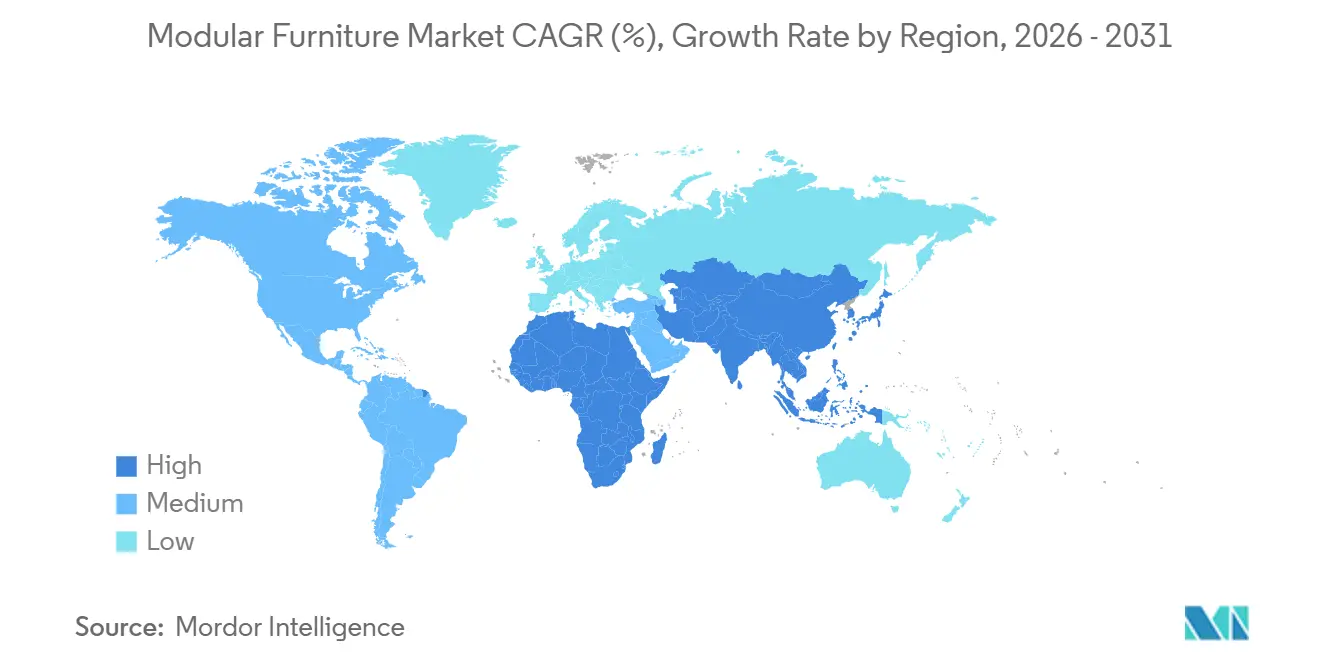

- Nach Geografie entfiel auf Europa im Jahr 2025 ein Anteil von 37,8 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich die höchste CAGR von 8,3 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für modulare Möbel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Nachfrage nach platzsparenden Lösungen aus kleineren städtischen Wohnungen | +1.5% | Global, mit Schwerpunkt in Megastädten des asiatisch-pazifischen Raums und städtischen Ballungsräumen Nordamerikas | Kurzfristig (≤ 2 Jahre) |

| Hybrides Arbeiten und Büroumgestaltung | +1.3% | Global, am stärksten in Nordamerika, Westeuropa und gewerblichen Zentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| E-Commerce und digitale Konfiguratoren erweitern die Individualisierung | +1.0% | Global, mit Nordamerika, Europa und dem asiatisch-pazifischen Raum als Vorreiter bei der Einführung | Mittelfristig (2–4 Jahre) |

| Kreislaufwirtschaftliche und nachhaltige Möbelpräferenzen | +0.8% | Europa als Hauptmarkt, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Umnutzung von Büros zu Wohnraum erfordert vorgefertigte Einbauten | +0.7% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Reparierbarkeits- und Produktpassregeln begünstigen modulares Design | +0.5% | Von Europa angeführt, mit schrittweiser Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach platzsparenden Lösungen aus kleineren städtischen Wohnungen

Der Markt für modulare Möbel profitiert weiterhin von kleineren Stadtwohnungen, da jeder verlorene Quadratfuß den Wert von Stauraum, Faltbarkeit und raumübergreifender Flexibilität erhöht. NAIOP berichtete im Oktober 2025, dass in den letzten 10 Jahren gebaute Wohnungen 30 Quadratfuß kleiner waren als jene aus dem vorangegangenen Jahrzehnt, was darauf hindeutet, dass Raumeffizienz nun ein strukturelles Designproblem und keine vorübergehende Präferenz mehr ist. Dieser Wandel begünstigt Systeme, die Sitz-, Aufbewahrungs- und Schlaffunktionen in einem einzigen Grundriss vereinen, insbesondere in kompakten Wohnungen, wo feste Möbel den nutzbaren Raum einschränken. Derselbe Druck ist in dicht besiedelten Städten im asiatisch-pazifischen Raum spürbar, wo kleinere Grundrisse den Wert von Produkten erhöhen, die tagsüber zwischen Wohn-, Arbeits- und Aufbewahrungsnutzung wechseln können. Globale Marken reagieren mit direkten Produktänderungen, und IKEA stellte seine PS-2026-Linie mit mehr als 40 modularen und multifunktionalen Produkten vor, die für das Wohnen auf kleinem Raum konzipiert sind[2]IKEA, „Erster Blick, bevorstehende IKEA PS 2026 Kollektion”, IKEA Newsroom, ikea.com. Hersteller, die in diese Systeme sichtbare Erweiterungsmöglichkeiten einbauen, können einen Erstkauf auch in eine wiederkehrende Nachfrage nach Zusatzmodulen, Ersatzteilen und Raumerweiterungen im Laufe der Zeit umwandeln.

Hybrides Arbeiten und Büroumgestaltung

Hybrides Arbeiten hat sich als stabiles Betriebsmodell etabliert und hält den Markt für modulare Möbel eng an Büroumgestaltungszyklen gebunden. JLL berichtete, dass der Anteil der Mitarbeiter, die das Büro 3 bis 4 Tage pro Woche aufsuchen, im Jahr 2026 auf 55 % gestiegen ist, was bestätigt, dass strukturiertes hybrides Arbeiten nicht nachlässt, sondern zum Standardmuster in vielen Nutzerportfolios wird. CBRE stellte außerdem fest, dass die durchschnittliche Gebäudeauslastung im Jahr 2025 53 % erreichte, während die Belegungsquote im Jahr 2026 auf 111 % stieg, was darauf hindeutet, dass viele Arbeitgeber für mehr Personen planen als feste Sitzplätze an einem bestimmten Tag vorhanden sind. Dieser Druck verändert die Grundrissentscheidungen, wobei mehr Unternehmen Telefonkabinen, Fokusräume und kleinere Besprechungsräume hinzufügen, die auf bewegliche und rekonfigurierbare Möbelsysteme statt auf feste Einbauten angewiesen sind. CBRE stellte auch fest, dass sich die Designdichte von 196 auf 190 Quadratfuß pro Sitzplatz verdichtet hat, was den Wert von Schreibtisch- und Aufbewahrungssystemen erhöht, die schnell umverteilt werden können, wenn Teams ihre Größe ändern. Infolgedessen profitiert der Markt für modulare Möbel nicht nur von der Rückkehr ins Büro, sondern auch von der Notwendigkeit, Räume ohne vollständige Abriss- und Wiederaufbaukosten kontinuierlich umzugestalten.

E-Commerce und digitale Konfiguratoren erweitern die Individualisierung

Digitale Werkzeuge verändern den Kaufprozess im Markt für modulare Möbel, indem sie die Kaufunsicherheit verringern und die Individualisierung leichter verständlich machen. Die 3D Cloud Furniture Shopping Trends Study 2026 ergab, dass 80 % der Nutzer, die einen 3D-Produktkonfigurator verwendeten, diesen als sehr hilfreich bewerteten, und 40 % der Nutzer, die das Tool nutzten, mehr als ihr ursprüngliches Budget ausgaben, verglichen mit 17 % der Nicht-Nutzer. Dieses Ergebnis ist bedeutsam, weil es zeigt, dass die Online-Möbelnachfrage sich von einem rabattgetriebenen Modell hin zu einem höherwertigen Modell bewegt, das auf Konfiguration, Visualisierung und Vertrauen aufbaut. Raymour & Flanigan erweiterte seine 3D Cloud-Partnerschaft im November 2024, um einen Sektionalkonfigurator in seinem Online- und Filialnetzwerk einzusetzen, was zeigt, dass diese Tools im Möbeleinzelhandel nun zum Mainstream werden und keine experimentellen Zusätze mehr sind. Dieselbe Logik verbreitet sich in Projektkanälen, wo virtuelle Konfiguration gewerblichen Käufern hilft, komplexe modulare Grundrisse zu testen, bevor sie Bestellungen aufgeben. Dies verkürzt den Weg von der Planung zur Genehmigung und reduziert kostspielige Überarbeitungen vor Ort nach der Spezifikation.

Kreislaufwirtschaftliche und nachhaltige Möbelpräferenzen

Nachhaltigkeitspräferenzen unterstützen den Markt für modulare Möbel, da Produkte, die repariert, zerlegt und aufgerüstet werden können, leichter in kreislaufwirtschaftliche Kaufmodelle passen. Modulare Konstruktion hat hier einen inhärenten Vorteil, da beschädigte Komponenten auf Komponentenebene ausgetauscht werden können, anstatt ein vollständiges Produkt entsorgen zu müssen. Die europäische Politik bewegt sich in dieselbe Richtung, wobei die Richtlinie zur Reparatur von Waren darauf abzielt, den Zugang zu Reparaturen zu verbessern und die Produktlebensdauer in allen Verbraucherkategorien zu verlängern. Gleichzeitig werden Rückverfolgbarkeit und Materialprüfung für holzbasierte Waren, die nach Europa eingeführt werden, strenger, was den Wert von Systemen erhöht, die Materialien effizient nutzen und länger wartungsfähig bleiben. Beschaffungsteams legen daher größeres Gewicht auf Produkte, die klare Materialherkunft, austauschbare Teile und geringere Abfallmengen am Lebensende nachweisen können. Dieser Wandel unterstützt nicht nur Premiummarken, sondern auch Hersteller, die Wartungs-, Wiederverwendungs- und Rücknahmeprozesse praktisch dokumentieren können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Höhere Anschaffungskosten im Vergleich zu konventionellen Möbeln | -1.2% | Global, am ausgeprägtesten in preissensiblen Schwellenmärkten in Süd- und Südostasien sowie Afrika | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Komplexität der Montage und Bedenken hinsichtlich der Haltbarkeit | -0.8% | Global, verstärkt in Märkten mit geringerer Akzeptanz modularer Möbel und begrenzter Kundendienst-Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Einhaltung der Holzrückverfolgbarkeit erhöht Beschaffungskosten | -0.6% | Europa als Hauptmarkt, mit Auswirkungen auf die Lieferkette im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) bis langfristig (≥ 4 Jahre) |

| Mangel an Monteuren verzögert Einbauprojekte für modulare Möbel | -0.6% | Nordamerika und Westeuropa, mit aufkommendem Effekt im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Anschaffungskosten im Vergleich zu konventionellen Möbeln

Höhere Listenpreise bleiben eines der deutlichsten Hemmnisse im Markt für modulare Möbel, insbesondere für Erstkäufer im Wohnbereich, die die sichtbaren Anschaffungskosten gegenüber dem Lebenszeitwert priorisieren. Präzisionsverbindungen, austauschbare Teile und stärkere Komponentenspezifikationen heben die Preise oft über vergleichbare konventionelle Stücke. Dieses Problem ist in Schwellenmärkten ausgeprägter, wo Möbelkäufe häufig mit Bargeld oder informellen Krediten statt mit strukturierter Finanzierung getätigt werden. Selbst wenn die Lebenszyklusökonomie günstig ist, kann dieser langfristige Wert am Kaufpunkt schwer zu vermitteln sein, wenn die Preislücke unmittelbar und klar ist. Gewerbliche Käufer stehen vor einem ausgewogeneren Kompromiss, da Rekonfiguration später die Ersatzkosten senken kann, aber mittlere Budgets erschweren dennoch die anfängliche Genehmigung. Marken, die diese Lücke durch kostenoptimiertes Design und klarere Eigentumsökonomie schließen, sind besser positioniert, die Akzeptanz zu erweitern, ohne die Produktqualität zu schwächen.

Komplexität der Montage und Bedenken hinsichtlich der Haltbarkeit

Montagebedenken verlangsamen den Markt für modulare Möbel weiterhin, da viele Käufer modulare Formate mit schwieriger Einrichtung oder schwacher Langzeitperformance verbinden. Das Problem ist nicht einheitlich in der gesamten Kategorie, aber minderwertige Produkte haben die Wahrnehmung stärker geprägt, als ihr Anteil allein vermuten lässt. Wenn Anleitungen unklar oder Verbinderhardware schwach ist, hinterlassen Käufer eher negative Bewertungen, die das gesamte Segment betreffen, nicht nur eine Marke. Online-Kanäle können dieses Problem verstärken, da Kunden Materialgewicht, Verbindungsqualität oder Passgenauigkeit vor der Bestellung nicht leicht beurteilen können. Das Problem wird in Märkten mit begrenztem Kundendienst ernster, wo ein einzelnes fehlendes Teil oder ein defekter Verbinder ein reparierbares Problem in einen vollständigen Ersatz verwandeln kann. Hersteller, die stärkere Tests, klarere Montagewerkzeuge und zuverlässigen Zugang zu Ersatzteilen anbieten, können sich auf diesem Punkt besser von Wettbewerbern der unteren Preisklasse abheben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Bürosysteme überholen einen von Sitzmöbeln dominierten Markt

Sitzmöbel hielten im Jahr 2025 einen Marktanteil von 31,3 % im Markt für modulare Möbel und waren damit die größte Produktgruppe. Ihre Führungsposition resultierte aus der breiten Nutzung in Wohnzimmern, Lounges, Lobbys und Außenbereichen, wo Sektionalformate Käufern ermöglichen, Grundrisse zu erweitern, aufzuteilen oder zu drehen, ohne das gesamte System zu ersetzen. Diese Flexibilität unterstützt Wiederholungskäufe, da Haushalte und Unternehmen Einheiten hinzufügen können, wenn sich Raumanforderungen oder Mitarbeiterzahlen im Laufe der Zeit ändern. Sitzmöbel profitieren auch von der Designsichtbarkeit, da sie oft der erste modulare Kauf sowohl in Privathaushalten als auch in gemeinsam genutzten Gewerbeflächen sind. Dies hält die Kategorie zentral für das Volumenwachstum, selbst wenn Käufer Ausgaben in anderen Möbelbereichen verzögern.

Büromöbelsysteme werden bis 2031 voraussichtlich mit 7,8 % wachsen, angetrieben durch engere Bürodichte und einen größeren Bedarf an Grundrissen, die schnell rekonfiguriert werden können. Unternehmen nutzen modulare Schreibtische, Aufbewahrungseinheiten, Trennwandeinheiten und Bench-Systeme, um hybride Anwesenheitsmuster und Modelle mit gemeinsamer Belegung zu unterstützen. Diese Systeme reduzieren den Bedarf an wiederholten Einbauarbeiten, wenn Teams wachsen, schrumpfen oder Etagen wechseln. Die Kategorie passt auch zu Beschaffungsprioritäten, da standardisierte Teile einfacher installiert, ersetzt oder verschoben werden können als feste Einbauten. Dies macht Bürosysteme zum stärksten Wachstumsmotor im Produktmix des Marktes für modulare Möbel.

Nach Materialtyp: Holz dominiert, Polymere gewinnen an Dynamik

Holz entfiel im Jahr 2025 auf 43,5 % der Nachfrage und war damit das größte Material im Markt für modulare Möbel. Seine Stärke resultiert aus der Vertrautheit mit dem Design, der optischen Attraktivität über alle Preisklassen hinweg und der Fähigkeit von Ingenieurholz, eine standardisierte Produktion in gleichbleibenden Abmessungen zu unterstützen. Mitteldichte Faserplatten, Spanplatten und Sperrholz sind besonders nützlich, da sie vorhersehbare Formgebung mit Kosteneffizienz im großen Maßstab verbinden. Holz ist auch tief in den Käufererwartungen für Wohnmöbel verankert, was es sowohl im Einstiegs- als auch im Premiumsegment relevant hält. Infolgedessen bleibt Holz das Basismaterial für viele Kleiderschränke, Schränke, Regalsysteme und Schlafzimmerprodukte.

Kunststoff & Polymer wird bis 2031 voraussichtlich mit 8,1 % wachsen und ist damit das am schnellsten wachsende Materialsegment. Das Wachstum spiegelt den zunehmenden Einsatz bei modularen Außenmöbeln, leichten Aufbewahrungslösungen und Wohnprodukten wider, die für kleine Wohnungen konzipiert sind, wo Tragbarkeit wichtig ist. Diese Materialien schneiden auch gut ab, wo Feuchtigkeitsbeständigkeit, Hygiene und geringer Wartungsaufwand wichtig sind, einschließlich Gastgewerbe, Bildung und einigen Gesundheitseinrichtungen. Ihr geringeres Gewicht kann auch die Lieferung und Installation im Vergleich zu schwereren holzbasierten Produkten vereinfachen. Diese Kombination aus Haltbarkeit und Handhabungsfreundlichkeit hilft Polymeren, Marktanteile in Anwendungsfällen zu gewinnen, wo Funktion wichtiger ist als traditionelle Materialpräferenz.

Nach Endnutzer: Wohnbereich als Volumenträger, Gewerbe mit Wachstumsdynamik

Der Wohnbereich entfiel im Jahr 2025 auf 58,6 % des Marktes für modulare Möbel und hielt Privathaushalte als wichtigste Volumenbasis der Kategorie. Diese Führungsposition ist strukturell bedingt, da jede neue Wohneinheit sofortige Nachfrage nach Aufbewahrungs-, Sitz-, Schlaf- und Esslösungen erzeugt. Der Bedarf ist besonders stark in städtischen Wohnungen, wo Käufer Produkte bevorzugen, die in kleine Grundrisse passen und angepasst werden können, wenn sich die Familienbedürfnisse ändern. Die Wohnbereichsnachfrage umfasst auch eine breite Preisspanne, von montagefertigen Aufbewahrungslösungen bis hin zu hochwertigeren Schlafzimmer- und Wohnsystemen, die im Rahmen der Innenplanung ausgewählt werden. Diese Breite hält die Heimnachfrage zentral im Markt für modulare Möbel, selbst wenn Projektkanäle aktiver werden.

Der Gewerbebereich wird bis 2031 voraussichtlich mit 7,9 % wachsen und ist damit das am schnellsten wachsende Endnutzersegment im Markt für modulare Möbel. Die Büroumgestaltung bleibt der größte Treiber, aber Hotelrenovierungen und Mischnutzungsprojekte tragen ebenfalls zur Nachfrage nach werkseitig geplanten Systemen bei. Die Pipeline für die Umnutzung von Büros zu Wohnraum in den Vereinigten Staaten umfasste zu Beginn des Jahres 2026 90.300 Einheiten, was die Nachfrage nach vorgefertigten Aufbewahrungs-, Küchen- und Schlaflösungen in umgebauten Wohnungen unterstützt. Diese Projekte schätzen wiederholbare Grundrisse, da sie helfen, Planungs- und Installationszeit bei einer großen Anzahl von Einheiten zu komprimieren. Das macht modulare Systeme attraktiv, selbst wenn Projektkäufer kostenbewusst bleiben.

Nach Vertriebskanal: B2C-Volumen trifft auf B2B-Wachstum

B2C/Einzelhandel entfiel im Jahr 2025 auf 71,6 % des Wertes und hielt Verbraucherkanäle im Mittelpunkt des Marktes für modulare Möbel. Baumärkte, Möbelfachgeschäfte, Online-Plattformen und lokale Werkstätten spielen alle eine Rolle in diesem Kanalmix. Digitale Kanäle gewinnen schneller an Beliebtheit, da sie Käufern helfen, die Raumpassung zu visualisieren, Oberflächen zu vergleichen und Konfigurationsoptionen vor dem Kauf zu verstehen. Das reduziert die Kaufzurückhaltung in Kategorien, wo Größe, Farbe und Grundrisskompatibilität sehr wichtig sind. Es hilft Verkäufern auch, mehr Upsell-Möglichkeiten zu präsentieren, ohne ausschließlich auf Ausstellungsfläche angewiesen zu sein.

B2B/Projekt entfiel im Jahr 2025 auf 28,4 % und wird bis 2031 voraussichtlich mit 8,1 % wachsen, was ihm das schnellste Tempo unter den Kanälen verleiht. Sein Hauptvorteil liegt in größeren Auftragsvolumina, die mit Büroeinbauten, Gastgewerbeaufrüstungen, Gesundheitseinrichtungen und Wohnbauprojekten verbunden sind. Käufer in diesem Kanal schätzen in der Regel Lieferzuverlässigkeit, Installationsunterstützung, Spezifikationskonformität und Produktbreite mehr als den Listenpreis allein. Dies schafft eine günstige Position für Lieferanten, die mehrere Möbelkategorien innerhalb eines einzigen Projekts abdecken können. Es bedeutet auch, dass das Gewinnen eines Auftrags Nachfrage über ein langes Lieferfenster erzeugen kann, anstatt in einer einzigen Einzelhandelstransaktion.

Geografische Analyse

Europa entfiel im Jahr 2025 auf 37,8 % des Marktes für modulare Möbel und behauptete seine Position als größter regionaler Markt. Seine Führungsposition resultiert aus dichter städtischer Nachfrage, Renovierungsaktivitäten und frühzeitigen Maßnahmen bei kreislaufwirtschaftlicher Beschaffung und Materialrückverfolgbarkeit. Die EU-Entwaldungsverordnung, die ab dem 30. Dezember 2026 für relevante Holzprodukte gilt, prägt bereits die Beschaffungs- und Compliance-Planung in der gesamten Region. Dieses Umfeld begünstigt Lieferanten, die den Materialeinsatz reduzieren, den Holzursprung nachweisen und den Teileaustausch im Laufe der Zeit unterstützen können. Westeuropa verankert weiterhin die Premium-Wohn- und Vertragsnachfrage, während Mittel- und Osteuropa wichtige Produktionsstandorte für kostenwettbewerbsfähige Versorgung in der gesamten Region bleiben.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit 8,3 % wachsen und ist damit der am schnellsten wachsende regionale Markt für modulare Möbel. Indien ist einer der wichtigsten Nachfragemotoren, angetrieben durch Urbanisierung, steigende Einkommensniveaus und wachsende Büroinfrastrukturinvestitionen, die sowohl die Haushalts- als auch die gewerbliche Möbelnachfrage antreiben. China bleibt zentral für die regionale Produktion, aber die Inlandsnachfrage verlagert sich hin zu wertorientierten, flexibleren Produktformaten, da sich der Wohnzyklus weiterentwickelt. KOKUYO und Lamex unterstrichen diese Richtung im März 2026 mit der Einführung des ingCloud SAIBI-LX auf der CIFF Guangzhou, das auf flexible und langlebige Büronutzung ausgerichtet ist[3]KOKUYO und Lamex, „KOKUYO Furniture präsentiert immersive Erkundung des zukünftigen Arbeitsplatzes auf der CIFF Guangzhou”, Lamex, lamex.com. Japan, Südkorea und Südostasien unterstützen die regionale Nachfrage ebenfalls durch Büroaufrüstungen, Gastgewerbeprojekte und Renovierungszyklen im Wohnbereich.

Nordamerika bleibt der zweitgrößte regionale Block, unterstützt durch eine große Bürobasis, einen ausgereiften Online-Möbelkauf und eine wachsende Pipeline für adaptive Umnutzung. Die Pipeline für die Umnutzung von Büros zu Wohnraum in den Vereinigten Staaten erreichte zu Beginn des Jahres 2026 90.300 Einheiten und schafft Nachfrage nach werkseitig gefertigten Systemen, die in kompakte umgebaute Wohnungen passen. Mexiko gewinnt ebenfalls an Relevanz, da Industrieinvestitionen und die Diversifizierung der Lieferkette die Nachfrage nach gewerblichen Innenräumen und lokaler Produktionskapazität erhöhen. Südamerika ist kleiner, wobei Brasilien die regionale Nachfrage verankert, obwohl das Wachstum weiterhin durch wirtschaftliche Volatilität und höhere Einstandskosten für importierte Systeme beeinträchtigt wird. Der Nahe Osten und Afrika sind noch frühere Märkte, aber Gastgewerbe- und Premium-Wohnprojekte am Golf helfen dabei, die Sichtbarkeit modularer Formate aufzubauen. In allen Regionen entwickelt sich der Markt für modulare Möbel am besten, wo städtische Dichte, formelle Projektkanäle und Renovierungsaktivitäten gleichzeitig zunehmen.

Wettbewerbslandschaft

Der Markt für modulare Möbel ist im Wohn- und Mittelsegment moderat fragmentiert, wo viele regionale Anbieter über Preis, Design und Lieferzeit konkurrieren. Die Gewerbe- und Premiumsegmente sind stärker konzentriert, da Größe, Händlerabdeckung und Projektabwicklung in diesen Teilen des Geschäfts viel wichtiger sind. Eine wichtige strukturelle Veränderung fand am 10. Dezember 2025 statt, als HNI die Übernahme von Steelcase abschloss und ein kombiniertes Unternehmen mit einem Pro-forma-Jahresumsatz von 5,8 Milliarden USD schuf. Diese Kombination erhöhte die Größenschwelle für gewerbliche Möbel und stärkte die Verhandlungsmacht bei Großkundengesprächen. Sie zeigte auch, dass führende Unternehmen im Markt für modulare Möbel Konsolidierung nutzen, um ihre Portfolios und Händlerreichweite zu erweitern, anstatt sich ausschließlich auf organisches Wachstum zu verlassen.

Haworth folgte im Februar 2026 einem ähnlichen Weg durch die Übernahme von Tayco und Heller, was seine Fähigkeiten im Bereich Kastenmöbel, Büro, Innen- und Außenbereich sowie recycelbare Polymere erweiterte[4]„Haworth tätigt strategische Investition in Kanada mit der Übernahme von Tayco”, Haworth Media Room, haworth.com. Diese Schritte sind wichtig, weil Produktbreite Lieferanten hilft, ganze Projekte statt isolierter Kategorien zu bedienen, was bei Arbeitsplatz- und Gastgewerbeverträgen zunehmend wichtig ist. Die Produktentwicklung verlagert sich ebenfalls hin zu anpassungsfähigen Systemen, und IKEAs PS-2026-Einführung zeigte, wie Massenmarktmarken neue Sortimente auf das Wohnen auf kleinem Raum und die Nachfrage nach Multifunktionalität ausrichten. Das Wettbewerbsfeld im Markt für modulare Möbel belohnt daher sowohl Größe als auch Produktrelevanz über sich verändernde Anwendungsfälle hinweg.

Premiummarken verteidigen ihre Position weiterhin durch proprietäres Systemdesign und lange Produktlebensdauer, anstatt sich ausschließlich auf Preiswettbewerb zu verlassen. USMs anhaltende Förderung des Haller-Systems zeigt, wie Verbinderarchitektur als Wettbewerbsvorteil dienen kann, wenn Kunden ein System wollen, das sie über viele Jahre hinweg rekonfigurieren können. KOKUYO und Lamex treiben auch flexible Arbeitsplatzformate in China voran, was den Wettlauf um die Erfassung der sich entwickelnden Büronachfrage im asiatisch-pazifischen Raum widerspiegelt. Kleinere regionale Unternehmen haben weiterhin Raum zum Gewinnen, wo lokale Individualisierung, Liefergeschwindigkeit oder Nachhaltigkeitsdokumentation wichtiger sind als globale Größe. Für den Markt für modulare Möbel als Ganzes liegt das Kräftegleichgewicht weiterhin zwischen einigen wenigen großen Vertragsanbietern und einer breiten Basis spezialisierter regionaler Marken. Diese Mischung unterstützt die anhaltende Konsolidierung an der Spitze, ohne die starke Rolle regionaler Unternehmen in der Wohn- und Mittelsegmentnachfrage zu beseitigen.

Marktführer in der Branche für modulare Möbel

IKEA

MillerKnoll, Inc.

Steelcase Inc.

HNI Corporation

Haworth Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Haworth erwarb eine Mehrheitsbeteiligung an Tayco, einem in Toronto ansässigen Hersteller von Büromöbeln und Kastenmöbeln, und erweiterte damit seine nordamerikanische Fertigungskapazität und sein Produktportfolio. Die Übernahme folgte auf Haworths Meldung eines Rekord-Globalumsatzes von 2,7 Milliarden USD im Jahr 2025, einem Anstieg von 8 % gegenüber dem Vorjahr.

- Februar 2026: Haworth gab bekannt, dass Heller Furniture aus Westport, Connecticut, der Haworth-Gruppe beigetreten ist. Hellers Innen- und Außenmöbelsortiment, bekannt für seine vollständig recycelbare Polymerkonstruktion, stärkt Haworths Nachhaltigkeits- und modulare Außenmöbelangebote.

- März 2026: KOKUYO und Lamex stellten das modulare Tisch- und Sofasystem ingCloud der nächsten Generation, SAIBI-LX, auf der 57. China International Furniture Fair in Guangzhou in Festlandchina vor, zusammen mit einem Weißbuch zur Büroumgebung in China, das in Zusammenarbeit mit dem Designstudio Matrix entwickelt wurde.

- August 2026: HNI Corporation und Steelcase Inc. gaben eine endgültige Fusionsvereinbarung mit einer Gesamtgegenleistung für Steelcase-Aktionäre von rund 2,2 Milliarden USD bekannt, die größte Konsolidierungstransaktion in der Kategorie gewerblicher Büromöbel in den letzten Jahren.

Umfang des globalen Berichts über den Markt für modulare Möbel

| Sitzmöbel | Sofas und Sektionalmöbel |

| Lounge-Sitzmöbel | |

| Hocker und Bänke | |

| Tische | Couchtische und Beistelltische |

| Esstische | |

| Arbeitstische | |

| Aufbewahrung und Schränke | Kleiderschränke und Einbauschränke |

| Regale und Bücherregale | |

| TV- und Medieneinheiten | |

| Küchenschränke | |

| Betten und Schlafzimmersysteme | Betten und Bettgestelle |

| Nachttische und Kommoden | |

| Büromöbelsysteme | Schreibtischsysteme |

| Workstations und Trennwandsysteme | |

| Mobile Aufbewahrung | |

| Modulare Außenmöbel | Außensitzmöbel |

| Außentische | |

| Sonstige Produkttypen |

| Holz |

| Kunststoff und Polymer |

| Metall |

| Sonstige Materialien |

| Wohnbereich |

| Gewerbe |

| B2B/Projekt | |

| B2C/Einzelhandel | Baumärkte |

| Möbelfachgeschäfte | |

| Online | |

| Lokale Werkstätten | |

| Sonstige Vertriebskanäle |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und die Philippinen) | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Sitzmöbel | Sofas und Sektionalmöbel |

| Lounge-Sitzmöbel | ||

| Hocker und Bänke | ||

| Tische | Couchtische und Beistelltische | |

| Esstische | ||

| Arbeitstische | ||

| Aufbewahrung und Schränke | Kleiderschränke und Einbauschränke | |

| Regale und Bücherregale | ||

| TV- und Medieneinheiten | ||

| Küchenschränke | ||

| Betten und Schlafzimmersysteme | Betten und Bettgestelle | |

| Nachttische und Kommoden | ||

| Büromöbelsysteme | Schreibtischsysteme | |

| Workstations und Trennwandsysteme | ||

| Mobile Aufbewahrung | ||

| Modulare Außenmöbel | Außensitzmöbel | |

| Außentische | ||

| Sonstige Produkttypen | ||

| Nach Materialtyp | Holz | |

| Kunststoff und Polymer | ||

| Metall | ||

| Sonstige Materialien | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | ||

| Nach Vertriebskanal | B2B/Projekt | |

| B2C/Einzelhandel | Baumärkte | |

| Möbelfachgeschäfte | ||

| Online | ||

| Lokale Werkstätten | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und die Philippinen) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für modulare Möbel bis 2031 voraussichtlich erreichen?

Der Markt für modulare Möbel wird bis 2031 voraussichtlich 127,9 Milliarden USD erreichen, ausgehend von 91,6 Milliarden USD im Jahr 2026 bei einer CAGR von 6,9 %.

Welche Region führt die Nachfrage an und welche Region wächst am schnellsten?

Europa führte im Jahr 2025 mit 37,8 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 8,3 % verzeichnen wird.

Welche Produktkategorie hält den größten Anteil und welche expandiert am schnellsten?

Sitzmöbel waren im Jahr 2025 mit 31,3 % die größte Produktkategorie, während Büromöbelsysteme voraussichtlich am schnellsten mit einer CAGR von 7,8 % wachsen werden.

Warum ist hybrides Arbeiten für die Möbelnachfrage noch immer wichtig?

Hybrides Arbeiten hält Büros im Umgestaltungsmodus, wobei höhere Anwesenheitsquoten und engere Sitzverhältnisse Arbeitgeber dazu veranlassen, Grundrisse zu wählen, die schnell rekonfiguriert werden können.

Was sind die Hauptrisiken für Lieferanten und Hersteller?

Die Hauptrisiken sind höhere Anschaffungspreise im Vergleich zu konventionellen Möbeln, Mangel an Installationsarbeitskräften, Montagebedenken und steigende Kosten für die Holzrückverfolgbarkeit gemäß europäischen Vorschriften.

Seite zuletzt aktualisiert am: