モジュラー家具市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 91.60 十億米ドル |

| 市場規模 (2031) | 127.88 十億米ドル |

| 成長率 (2026 - 2031) | 6.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモジュラー家具市場分析

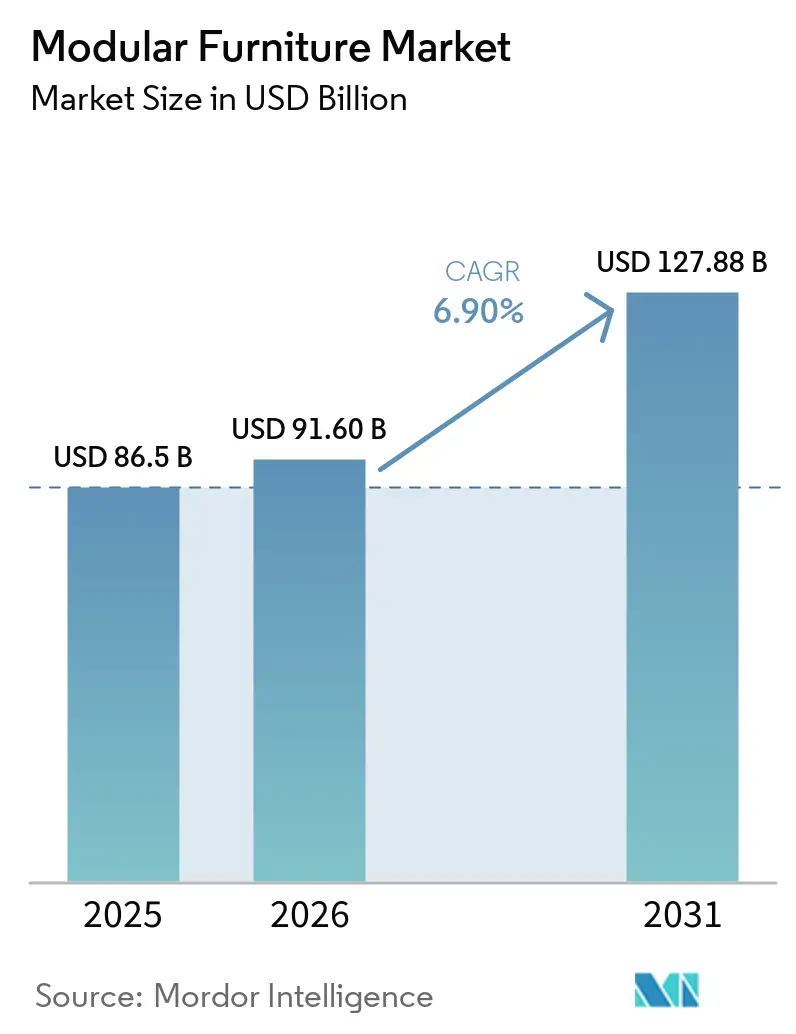

モジュラー家具市場規模は、2025年の865億米ドル、2026年の916億米ドルから、2031年までに1,279億米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率6.9%を記録すると予測されています。このペースは、2020年から2025年にかけて記録された5.9%の成長率を上回っており、住宅パターン、オフィス利用、サステナビリティ規制が同時に変化する中で、モジュラー家具市場がより加速した局面に入りつつあることを示しています。ハイブリッドワークは引き続き需要を支えており、JLLの報告によれば、週3〜4日オフィスに出勤する従業員の割合は2026年に前年比19ポイント上昇して55%に達しており、これが雇用主に対して大規模な内装廃棄物を生じさせることなく調整可能なレイアウトへの移行を促しています。都市部の住宅の小型化も同様の変化を後押ししており、NAIOPは2025年10月に、過去10年間に建設されたアパートは前の10年間のものより約2.8平方メートル小さいと指摘しており、これがモジュラー家具市場全体においてコンパクトかつ多目的なデザインを支持しています[1]NAIOP、「縮小するアパートと急増する収納:アメリカの建設ブームが都市空間を再定義する」、NAIOP、blog.naiop.org。欧州は2025年に37.8%の最大地域シェアを維持した一方、アジア太平洋地域は2031年にかけて8.3%の最速成長を記録する見込みであり、モジュラー家具市場が成熟した規制中核と高都市化経済における急速な拡大のバランスを取っていることを示しています。競争は中程度にとどまっており、大手商業プラットフォームはHNIによる2025年12月のSteelcase買収完了などの取引を通じて規模を拡大している一方、メーカーは欧州連合森林破壊規制に基づく木材トレーサビリティコストの増加や、内装工事における労働力不足という課題に直面しています。

主要レポートのポイント

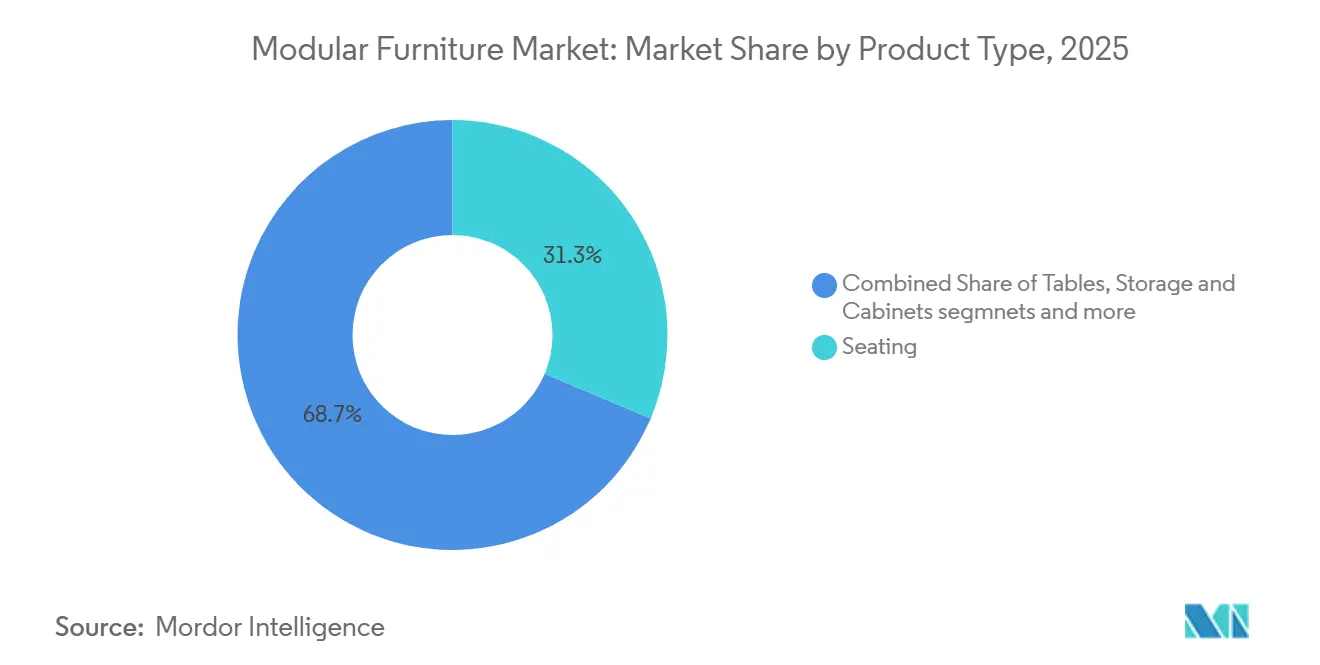

- 製品タイプ別では、シーティングが2025年のモジュラー家具市場の収益シェアの31.3%を占め、オフィス家具システムは2031年にかけて年平均成長率7.8%で拡大する見込みです。

- 素材タイプ別では、木材が2025年に43.5%を占め、プラスチック・ポリマーは2031年にかけて年平均成長率8.1%で成長すると予測されています。

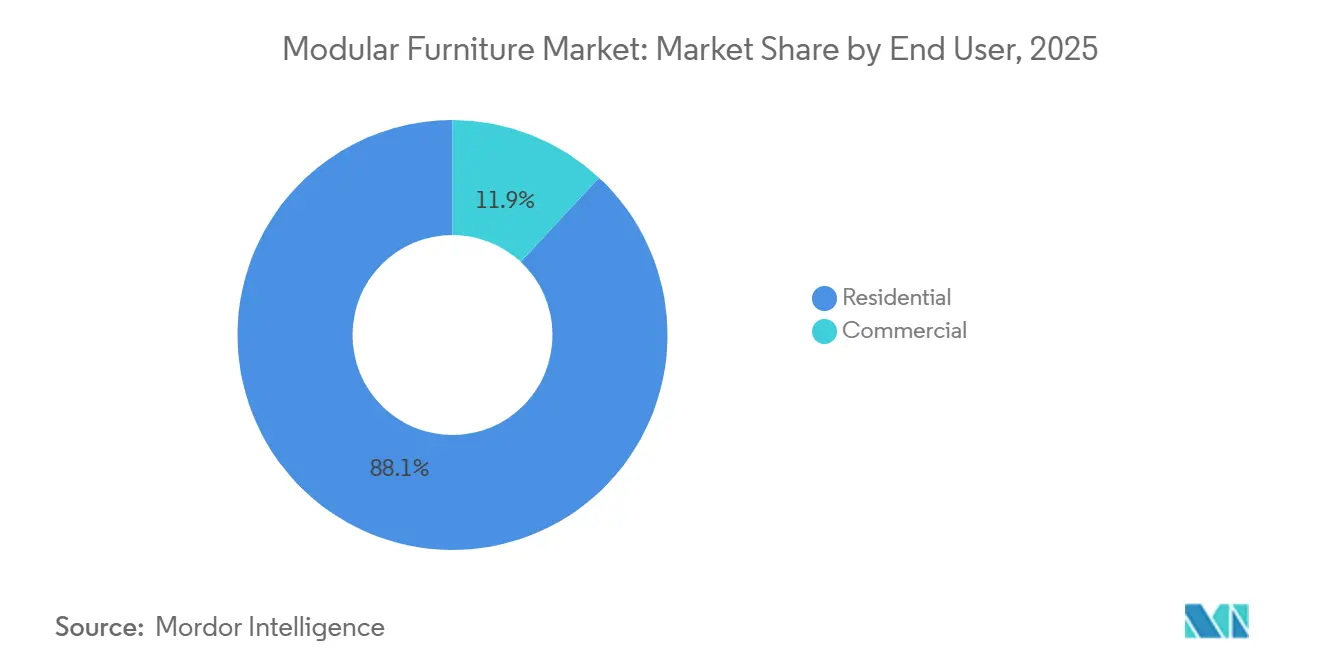

- エンドユーザー別では、住宅用が2025年のモジュラー家具市場の収益シェアの58.6%を占め、商業用は2031年にかけて年平均成長率7.9%で拡大する見込みです。

- 流通チャネル別では、B2C・小売が2025年のモジュラー家具市場収益の71.6%を占め、B2B・プロジェクトは2031年にかけて年平均成長率8.1%で成長する見込みです。

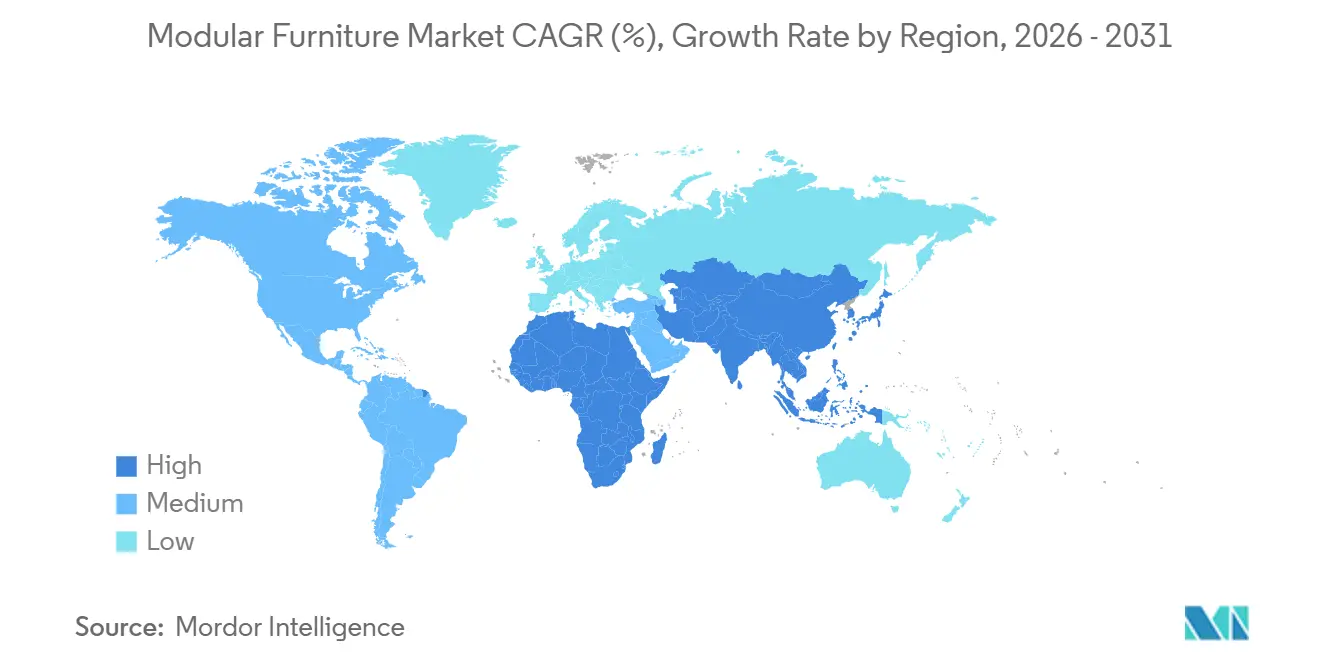

- 地域別では、欧州が2025年に37.8%を占め、アジア太平洋地域は2031年にかけて最高の年平均成長率8.3%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルモジュラー家具市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 都市部の住宅小型化による 省スペース需要 | +1.5% | アジア太平洋地域の大都市および北米の都市圏に集中した グローバル規模 | 短期 (2年以内) |

| ハイブリッドワークと オフィス再構成 | +1.3% | 北米、西欧、アジア太平洋地域の商業ハブで最も強く、 グローバル規模 | 短期 (2年以内)から中期(2〜4年) |

| Eコマースと デジタルコンフィギュレーターによるカタマイズの拡大 | +1.0% | 北米、欧州、アジア太平洋地域が採用をリードする グローバル規模 | 中期 (2〜4年) |

| 循環型・サステナブルな 家具への嗜好 | +0.8% | 欧州が主要市場で、アジア太平洋地域および北米への 波及効果あり | 長期 (4年以上) |

| オフィスから住宅への 転用に必要なプレエンジニアリング内装 | +0.7% | 北米と欧州 | 短期 (2年以内)から中期(2〜4年) |

| 修理可能性と 製品パスポート規制がモジュラーデザインを後押し | +0.5% | 欧州主導で、 先進市場全体で段階的に採用が進む | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

都市部の住宅小型化による省スペース需要

モジュラー家具市場は、都市部の住宅の小型化による恩恵を引き続き受けています。床面積が1平方フィート失われるごとに、収納性、折りたたみ機能、部屋間の柔軟性の価値が高まるためです。NAIOPは2025年10月に、過去10年間に建設されたアパートは前の10年間に供給されたものより約2.8平方メートル小さいと報告しており、スペース効率が一時的な嗜好ではなく構造的な設計課題となっていることを示しています。この変化は、特に固定家具が使用可能スペースを減少させるコンパクトなアパートにおいて、シーティング、収納、就寝機能を単一のレイアウトに組み合わせたシステムを支持しています。同様のプレッシャーはアジア太平洋地域の密集した都市でも見られ、小さな床面積が日中を通じて生活、作業、収納用途の間で移動できる製品の価値を高めています。グローバルブランドは直接的な製品変更で対応しており、IKEAは小スペース生活向けに設計された40以上のモジュラーおよび多目的製品を含むPS 2026ラインを発表しました[2]IKEA、「ファーストルック、近日発売のIKEA PS 2026コレクション」、IKEAニュースルーム、ikea.com。これらのシステムに明確なアップグレードパスを組み込んだメーカーは、初回販売をアドオンモジュール、交換部品、部屋の拡張に対する継続的な需要へと転換することもできます。

ハイブリッドワークとオフィス再構成

ハイブリッドワークは安定した運営モデルとなり、モジュラー家具市場をオフィス再設計サイクルと密接に結びつけています。JLLは、週3〜4日オフィスに出勤する従業員の割合が2026年に55%に上昇したと報告しており、構造化されたハイブリッドワークが衰退するのではなく、多くのオキュパイヤーポートフォリオにおける標準パターンになりつつあることを確認しています。CBREも、2025年の平均ビル稼働率が53%に達し、2026年の入居率が111%に上昇したことを確認しており、多くの雇用主が特定の日の固定席数を超える人数を計画していることを示しています。このプレッシャーがレイアウトの選択を変えており、より多くの企業が、組み込み式の建設ではなく移動可能で再構成可能な家具システムに依存する電話ブース、集中作業室、小規模会議室を追加しています。CBREはまた、設計密度が1席あたり18.2平方メートルから18.2平方メートルへと引き締まったことも指摘しており、チームの規模が変化するにつれて迅速に再配置できるデスキングおよび収納システムの価値を高めています。その結果、モジュラー家具市場はオフィス回帰だけでなく、全面的な解体・再建コストをかけずにスペースを継続的に再形成する必要性からも恩恵を受けています。

Eコマースとデジタルコンフィギュレーターによるカスタマイズの拡大

デジタルツールは、購入の不確実性を低減しカスタマイズをより理解しやすくすることで、モジュラー家具市場における購買経路を変えています。3D Cloud家具ショッピングトレンド調査2026によれば、3D製品コンフィギュレーターを利用したユーザーの80%がそれを非常に役立つと評価し、このツールを使用したユーザーの40%が当初の予算を超えて支出したのに対し、非使用者では17%にとどまりました。この結果は、オンライン家具需要が割引主導のモデルから離れ、設定、可視化、確信を中心とした高付加価値モデルへと移行していることを示しているため重要です。Raymour & Flaniganは2024年11月に3D Cloudとのパートナーシップを拡大し、オンラインおよび店舗ネットワーク全体にセクショナルコンフィギュレーターを展開しました。これは、こうしたツールが実験的な付加機能ではなく家具小売の主流になりつつあることを示しています。同じ論理はプロジェクトチャネルにも広がっており、バーチャル設定により商業バイヤーは注文を確定する前に複雑なモジュラーレイアウトをテストできます。これにより、設計から承認までの経路が短縮され、仕様確定後のコストのかかる現場修正が削減されます。

循環型・サステナブルな家具への嗜好

サステナビリティへの嗜好はモジュラー家具市場を支持しています。修理、分解、アップグレードが可能な製品は、循環型購買モデルにより容易に適合するためです。モジュラー構造はここで本質的な優位性を持っており、損傷したコンポーネントを製品全体を廃棄することなくコンポーネントレベルで交換できます。欧州の政策も同じ方向に動いており、消費者カテゴリー全体で修理へのアクセスを改善し製品寿命を延ばすことを目的とした製品修理指令が施行されています。同時に、欧州に輸入される木材系製品に対するトレーサビリティと素材の精査がより厳格になっており、素材を効率的に使用し長期間使用可能な状態を維持するシステムの価値を高めています。そのため、調達チームは明確な素材の出所、交換可能な部品、廃棄時の廃棄物削減を実証できる製品により大きな重みを置いています。この変化はプレミアムブランドを支持するだけでなく、メンテナンス、再利用、引き取りプロセスを実際に文書化できるメーカーも支持しています。

制約要因の影響分析*

| 制約要因 | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 従来型家具と比較した 高い初期コスト | -1.2% | 南アジア・東南アジアおよびアフリカの価格に敏感な新興市場で最も顕著な グローバル規模 | 短期 (2年以内)から中期(2〜4年) |

| 組み立ての複雑さと 耐久性への懸念 | -0.8% | モジュラー採用率が低くアフターサービスインフラが限られた市場で増幅される グローバル規模 | 短期 (2年以内) |

| 木材トレーサビリティコンプライアンスによる 調達コストの上昇 | -0.6% | 欧州が主要市場で、アジア太平洋地域のサプライチェーンへの 波及効果あり | 中期 (2〜4年)から長期(4年以上) |

| 施工業者不足による 内装モジュラープロジェクトの遅延 | -0.6% | 北米と西欧で、アジア太平洋地域にも 新興の影響あり | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

従来型家具と比較した高い初期コスト

高い表示価格はモジュラー家具市場における最も明確な障壁の一つであり続けており、特にライフタイムバリューよりも目に見える購入コストを優先する初めての住宅購入者にとって顕著です。精密な接合、交換可能な部品、より強固なコンポーネント仕様は、多くの場合、同等の従来型製品よりも価格を引き上げます。この問題は新興市場でより顕著であり、家具の購入は構造化された融資ではなく現金や非公式な信用で賄われることが一般的です。ライフサイクル経済学が有利であっても、価格差が即座かつ明確であれば、購入時点でその長期的な価値を伝えることは難しい場合があります。商業バイヤーは再構成によって後の交換コストを削減できるため、よりバランスの取れたトレードオフに直面していますが、中間市場の予算では依然として初期承認が困難です。コスト設計と明確な所有経済学を通じてこのギャップを縮小するブランドは、製品品質を損なうことなく採用を拡大するためにより有利な立場にあります。

組み立ての複雑さと耐久性への懸念

組み立てへの懸念は依然としてモジュラー家具市場の成長を鈍化させています。多くのバイヤーがモジュラー形式を困難なセットアップや長期的なパフォーマンスの弱さと結びつけているためです。この問題はカテゴリー全体で均一ではありませんが、低品質な製品は、そのシェアだけが示す以上に広く認識を形成しています。説明書が不明確であったりコネクタハードウェアが弱かったりすると、バイヤーはセグメント全体に影響を与えるネガティブなレビューを残す可能性が高くなります。オンラインチャネルはこの問題を増幅させる可能性があります。顧客は注文前に素材の重さ、接合品質、フィット感を容易に判断できないためです。この問題は、アフターサービスのサポートが限られた市場でより深刻になります。そこでは、部品の欠品やコネクタの故障という修理可能な問題が、製品全体の交換につながる可能性があります。より強固なテスト、より明確な組み立てツール、スペアパーツへの信頼性の高いアクセスを提供するメーカーは、この点で低価格帯の競合他社から差別化できる可能性が高くなります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:シーティング主導の市場でオフィスシステムが上回る成長

シーティングは2025年のモジュラー家具市場シェアの31.3%を占め、最大の製品グループとなりました。そのリードは、リビングルーム、ラウンジ、ロビー、アウトドア設定での幅広い使用から生まれており、セクショナル形式によりバイヤーはシステム全体を交換することなくレイアウトを拡張、分割、または回転させることができます。この柔軟性は、家庭や企業が時間の経過とともに部屋のニーズや人員が変化するにつれてユニットを追加できるため、リピート購入を支持します。シーティングはデザインの視認性からも恩恵を受けており、家庭と共有商業スペースの両方で最初のモジュラー購入となることが多いです。これにより、バイヤーが他の家具分野での支出を遅らせる場合でも、このカテゴリーは数量成長の中心であり続けます。

オフィス家具システムは、より厳しいオフィス密度と迅速に再構成できるレイアウトへのより大きなニーズに牽引され、2031年にかけて7.8%で成長する見込みです。企業はモジュラーデスク、収納ユニット、仕切りユニット、ベンチングシステムを使用して、ハイブリッド出勤パターンと共有占有モデルをサポートしています。これらのシステムは、チームが拡大、縮小、またはフロア間を移動する際に繰り返しの内装工事の必要性を低減します。このカテゴリーは、標準化された部品が固定式の接合よりも容易に設置、交換、または移動できるため、調達の優先事項にも適合しています。これにより、オフィスシステムはモジュラー家具市場の製品ミックスにおける最強の成長エンジンであり続けます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

素材タイプ別:木材が主導し、ポリマーが速度を増す

木材は2025年の需要の43.5%を占め、モジュラー家具市場で最大の素材となりました。その強みは、価格帯を超えたデザインの親しみやすさ、視覚的な魅力、および一定の寸法で標準化された生産をサポートする木質系材料の能力から生まれています。中密度繊維板、パーティクルボード、合板は、予測可能な成形とスケールでのコスト効率を組み合わせているため、特に有用です。木材はまた、住宅家具に対するバイヤーの期待に深く組み込まれており、エントリーレベルとプレミアムレンジの両方で関連性を維持しています。その結果、木材は多くのワードローブ、キャビネット、棚システム、ベッドルーム製品の基本素材であり続けています。

プラスチック・ポリマーは2031年にかけて8.1%で拡大する見込みであり、最も成長の速い素材セグメントとなっています。この成長は、アウトドアモジュラー家具、軽量収納、および携帯性が重要な小型アパート向けに設計された住宅製品での使用増加を反映しています。これらの素材は、耐湿性、衛生性、低メンテナンスが重要なホスピタリティ、教育、一部のヘルスケア設定でも優れたパフォーマンスを発揮します。その軽量性は、重い木材系製品と比較して配送と設置を簡素化することもできます。この耐久性と取り扱いやすさの組み合わせが、従来の素材嗜好よりも機能が重視されるユースケースでポリマーのシェア獲得を助けています。

エンドユーザー別:住宅用の規模と商業用の勢い

住宅用は2025年のモジュラー家具市場の58.6%を占め、家庭をカテゴリーの主要な数量基盤として維持しました。このリードは構造的なものであり、すべての新しい住宅ユニットが収納、シーティング、就寝、ダイニングソリューションへの即時需要を生み出すためです。この需要は特に都市部のアパートで強く、バイヤーは小さなレイアウトに合い、家族のニーズが変化したときに調整できる製品を好みます。住宅需要はまた、すぐに組み立てられる収納から内装計画の一部として選ばれるよりプレミアムなベッドルームおよびリビングシステムまで、幅広い価格帯にわたっています。この幅広さは、プロジェクトチャネルがより活発になる場合でも、家庭需要をモジュラー家具市場の中心に保ちます。

商業用は2031年にかけて7.9%で成長する見込みであり、モジュラー家具市場で最も成長の速いエンドユーザーセグメントとなっています。オフィスの再構成が最大のドライバーであり続けていますが、ホテルの改装や複合用途プロジェクトも工場計画システムへの需要を助けています。米国のオフィスから住宅への転用パイプラインは2026年初頭に90,300ユニットに達しており、転用アパートにおけるプレエンジニアリングされた収納、キッチン、就寝ソリューションへの需要を支持しています。これらのプロジェクトは、大規模なユニット数にわたって計画と設置時間を圧縮するのに役立つため、繰り返し可能なレイアウトを重視します。これにより、プロジェクトバイヤーがコストに敏感な場合でも、モジュラーシステムは魅力的です。

流通チャネル別:B2Cの規模とB2Bの成長

B2C・小売は2025年の価値の71.6%を占め、消費者チャネルをモジュラー家具市場の中心に保ちました。ホームセンター、専門家具店、オンラインプラットフォーム、地元のワークショップがすべてこのチャネルミックスで役割を果たしています。デジタルチャネルはより速く普及しており、バイヤーが購入前に部屋のフィット感を視覚化し、仕上げを比較し、設定オプションを理解するのに役立っています。これにより、サイズ、色、レイアウトの互換性が非常に重要なカテゴリーでの躊躇が軽減されます。また、ショールームスペースだけに頼ることなく、より多くのアップセルの選択肢を提示するのにも役立ちます。

B2B・プロジェクトは2025年に28.4%を占め、2031年にかけて8.1%で成長する見込みであり、チャネルの中で最も速いペースとなっています。その主な優位性は、オフィス内装、ホスピタリティのアップグレード、ヘルスケア施設、住宅開発プロジェクトに結びついた大規模な注文サイズにあります。このチャネルのバイヤーは通常、表示価格だけでなく、配送の信頼性、設置サポート、仕様コンプライアンス、製品の幅を重視します。これにより、単一のプロジェクト内で複数の家具カテゴリーをカバーできるサプライヤーにとって有利な立場が生まれます。また、1つの契約を獲得することで、単一の小売取引ではなく、長い納品期間にわたって需要が生まれることを意味します。

地域分析

欧州は2025年のモジュラー家具市場の37.8%を占め、最大の地域市場としての地位を維持しました。そのリードは、密集した都市需要、改装活動、および循環型調達と素材トレーサビリティに関する先行的な動きから生まれています。2026年12月30日から関連木材製品に適用される欧州連合森林破壊規制は、すでに地域全体の調達とコンプライアンス計画を形成しています。この環境は、素材使用を削減し、木材の出所を証明し、長期にわたる部品交換をサポートできるサプライヤーを優遇します。西欧は依然としてプレミアム住宅および契約需要の中心であり、中央・東欧は広域地域へのコスト競争力のある供給のための重要な生産拠点であり続けています。

アジア太平洋地域は2031年にかけて8.3%で成長する見込みであり、モジュラー家具において最も成長の速い地域市場となっています。インドは都市化、所得水準の上昇、オフィス投資の拡大に牽引され、家庭用と商業用の両方の家具需要を押し上げている主要な需要エンジンの一つです。中国は地域生産の中心であり続けていますが、住宅サイクルの進化に伴い、国内需要はより価値主の柔軟な製品形式へとシフトしています。KOKUYO と Lamex は2026年3月に広州CIFFでingCloud SAIBI-LXを発表し、柔軟で長持ちする職場での使用を目指しました[3]KOKUYO と Lamex、「KOKUYO Furniture が広州CIFFで没入型の未来の職場を公開」、Lamex、lamex.com。日本、韓国、東南アジアもオフィスのアップグレード、ホスピタリティプロジェクト、住宅改装サイクルを通じて地域需要を支えています。

北米は大規模なオフィス基盤、成熟したオンライン家具購買、および成長する適応的再利用パイプラインに支えられ、第2位の地域ブロックであり続けています。米国のオフィスから住宅への転用パイプラインは2026年初頭に90,300ユニットに達し、コンパクトな転用アパートに適合する工場製システムへの需要を生み出しています。メキシコも産業投資とサプライチェーンの多様化が商業インテリアと地域生産能力への需要を高めるにつれて、関連性を増しています。南米は規模が小さく、ブラジルが地域需要の中心ですが、成長は依然として経済的な不安定さと輸入システムの高い着地コストの影響を受けています。中東・アフリカは依然として初期段階の市場ですが、湾岸地域のホスピタリティとプレミアム住宅プロジェクトがモジュラー形式の認知度向上に貢献しています。地域全体を通じて、モジュラー家具市場は都市密度、正式なプロジェクトチャネル、改装活動が同時に発展する場所で最も良いパフォーマンスを発揮します。

競合環境

モジュラー家具市場は、住宅用および中間市場カテゴリーでは中程度に分散しており、多くの地域サプライヤーが価格、デザイン、納期で競争しています。商業用およびプレミアム層はより集中しており、ビジネスのそれらの部分ではスケール、ディーラーカバレッジ、プロジェクト実行がはるかに重要です。2025年12月10日にHNIがSteelcaseの買収を完了し、年間プロフォーマ収益58億米ドルの合併会社が誕生するという大きな構造的変化が起きました。この組み合わせは商業家具のスケール閾値を引き上げ、大口顧客との交渉力を強化しました。また、モジュラー家具市場の主要企業が有機的な拡大だけに頼るのではなく、ポートフォリオとディーラーリーチを拡大するために統合を活用していることも示しました。

Haworthは2026年2月に同様の道を歩み、TaycoとHellerを加えることで、ケースグッズ、オフィス、屋内、屋外、リサイクル可能なポリマーの能力を拡大しました[4]「Haworthがカナダでの戦略的投資としてTaycoを買収」、Haworthメディアルーム、haworth.com。これらの動きは、製品の幅がサプライヤーに孤立したカテゴリーではなくプロジェクト全体にサービスを提供することを可能にするため重要であり、これは職場とホスピタリティの契約においてますます重要になっています。製品開発も適応可能なシステムへとシフトしており、IKEAのPS 2026の発売は、マスマーケットブランドが小スペース生活と多目的需要に合わせて新しいレンジを調整していることを示しました。したがって、モジュラー家具市場の競争フィールドは、変化するユースケースにわたってスケールと製品の関連性の両方を報います。

プレミアムブランドは、価格競争だけに頼るのではなく、独自のシステム設計と長い製品寿命を通じて地位を守り続けています。USMがHallerシステムの継続的なプロモーションを行っていることは、顧客が何年にもわたって再構成できるシステムを望む場合に、コネクタアーキテクチャが参入障壁として機能できることを示しています。KOKUYO と Lamex も中国で柔軟な職場形式を推進しており、これはアジア太平洋地域全体で進化するオフィス需要を取り込む競争を反映しています。地域のカスタマイズ、配送速度、またはサステナビリティの文書化がグローバルスケールよりも重要な場合、小規模な地域企業は依然として勝つ余地があります。モジュラー家具市場全体として、力のバランスは依然として少数の大規模な契約プレイヤーと住宅用および中間市場需要における地域専門ブランドの広い基盤の間にあります。このミックスは、地域企業の住宅用および中間市場需要における強い役割を排除することなく、上位での継続的な統合を支持します。

モジュラー家具産業のリーダー企業

IKEA

MillerKnoll, Inc.

Steelcase Inc.

HNI Corporation

Haworth Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Haworthは、オフィス家具とケースグッズのトロント拠点メーカーであるTaycoの過半数株式を取得し、北米の製造能力と製品ポートフォリオを拡大しました。この買収は、Haworthが2025年に前年比8%増の27億米ドルという記録的なグローバル売上を報告した後に行われました。

- 2026年2月:Haworthは、コネチカット州ウェストポートのHeller Furnitureがグループに加わったと発表しました。完全にリサイクル可能なポリマー構造で知られるHellerの屋内外家具レンジは、Haworthのサステナビリティとアウトドアモジュラーの提供を強化します。

- 2026年3月:KOKUYO と Lamex は、広州で開催された第57回中国国際家具見本市において、次世代モジュラーテーブルとソファシステムingCloud SAIBI-LXを中国本土でデビューさせ、Matrix Designスタジオとの共同で開発した中国オフィス環境白書も発表しました。

- 2026年8月:HNI CorporationとSteelcase Inc.は、Steelcase株主への総対価が約22億米ドルとなる最終合併契約を発表しました。これは近年の商業オフィス家具カテゴリーにおける最大の統合取引です。

グローバルモジュラー家具市場レポートの範囲

| シーティング | ソファ・セクショナル |

| ラウンジシーティング | |

| オットマン・ベンチ | |

| テーブル | コーヒーテーブル・サイドテーブル |

| ダイニングテーブル | |

| ワークテーブル | |

| 収納・キャビネット | ワードローブ・クローゼット |

| 棚・ブックケース | |

| テレビ・メディアユニット | |

| キッチンキャビネット | |

| ベッド・ベッドルームシステム | ベッド・ベッドフレーム |

| ナイトスタンド・ドレッサー | |

| オフィス家具システム | デスキングシステム |

| ワークステーション・キュービクル | |

| モバイル収納 | |

| アウトドアモジュラー家具 | アウトドアシーティング |

| アウトドアテーブル | |

| その他の製品タイプ |

| 木材 |

| プラスチック・ポリマー |

| 金属 |

| その他の素材 |

| 住宅用 |

| 商業用 |

| B2B・プロジェクト | |

| B2C・小売 | ホームセンター |

| 専門家具店 | |

| オンライン | |

| 地元ワークショップ | |

| その他の流通チャネル |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品タイプ別 | シーティング | ソファ・セクショナル |

| ラウンジシーティング | ||

| オットマン・ベンチ | ||

| テーブル | コーヒーテーブル・サイドテーブル | |

| ダイニングテーブル | ||

| ワークテーブル | ||

| 収納・キャビネット | ワードローブ・クローゼット | |

| 棚・ブックケース | ||

| テレビ・メディアユニット | ||

| キッチンキャビネット | ||

| ベッド・ベッドルームシステム | ベッド・ベッドフレーム | |

| ナイトスタンド・ドレッサー | ||

| オフィス家具システム | デスキングシステム | |

| ワークステーション・キュービクル | ||

| モバイル収納 | ||

| アウトドアモジュラー家具 | アウトドアシーティング | |

| アウトドアテーブル | ||

| その他の製品タイプ | ||

| 素材タイプ別 | 木材 | |

| プラスチック・ポリマー | ||

| 金属 | ||

| その他の素材 | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 流通チャネル別 | B2B・プロジェクト | |

| B2C・小売 | ホームセンター | |

| 専門家具店 | ||

| オンライン | ||

| 地元ワークショップ | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までのモジュラー家具分野の予想規模は?

モジュラー家具市場は2026年の916億米ドルから年平均成長率6.9%で成長し、2031年までに1,279億米ドルに達する見込みです。

需要をリードしている地域と最も速く成長している地域はどこですか?

欧州が2025年に37.8%でリードし、アジア太平洋地域は2031年にかけて年平均成長率8.3%で最速の成長を記録すると予測されています。

最大のシェアを持つ製品カテゴリーと最も速く拡大しているカテゴリーはどれですか?

シーティングが2025年に31.3%で最大の製品カテゴリーであり、オフィス家具システムが年平均成長率7.8%で最も速く成長すると予想されています。

ハイブリッドワークが家具需要にとって依然として重要な理由は何ですか?

ハイブリッドワークはオフィスを再設計モードに保ち続けており、出勤率の上昇と座席比率の引き締まりが雇用主に迅速に再構成できるレイアウトへの移行を促しています。

サプライヤーとメーカーが直面する主なリスクは何ですか?

主なリスクは、従来型家具と比較した高い初期価格、設置労働力の不足、組み立てへの懸念、および欧州規制に基づく木材トレーサビリティコストの上昇です。

最終更新日: