Tamanho e Participação do Mercado de Móveis Modulares

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 91.60 Bilhões de dólares |

| Tamanho do Mercado (2031) | 127.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.90% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Móveis Modulares por Mordor Intelligence

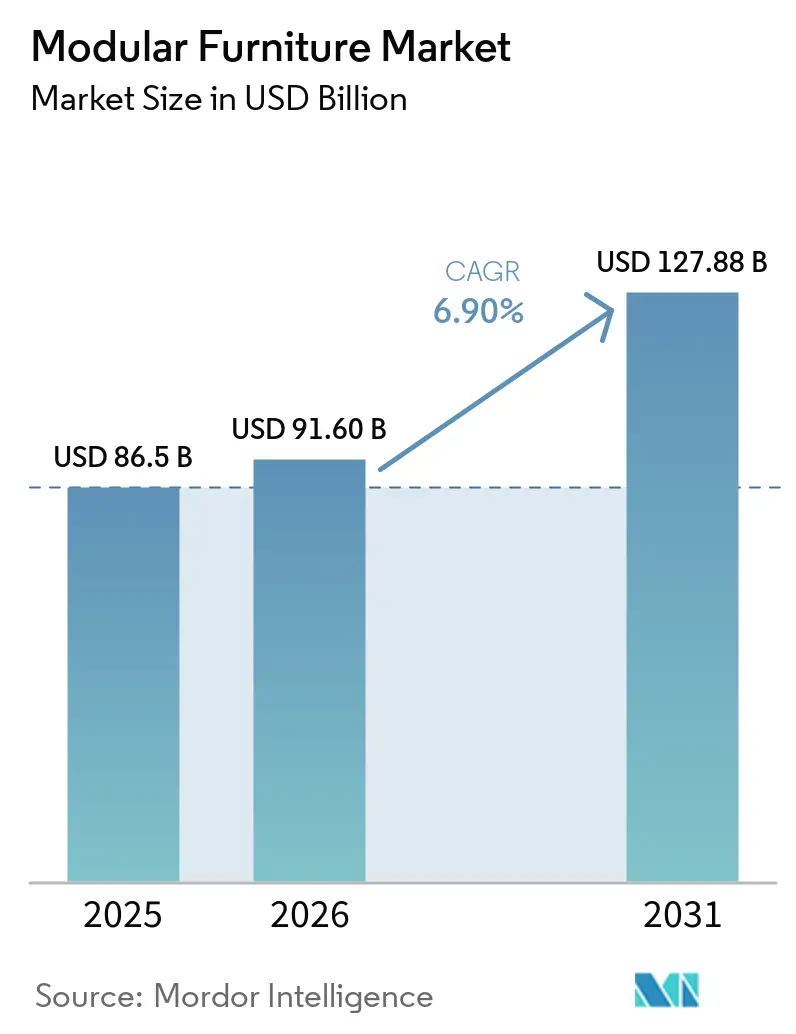

O tamanho do mercado de móveis modulares está projetado para expandir de USD 86,5 bilhões em 2025 e USD 91,6 bilhões em 2026 para USD 127,9 bilhões até 2031, registrando um CAGR de 6,9% entre 2026 e 2031. Esse ritmo está acima do crescimento de 5,9% registrado de 2020 a 2025. Isso demonstra que o mercado de móveis modulares está entrando em uma fase mais acelerada à medida que os padrões habitacionais, o uso de escritórios e as normas de sustentabilidade mudam simultaneamente. O trabalho híbrido continua a sustentar a demanda, com a JLL reportando que a proporção de funcionários que frequentam o escritório de 3 a 4 dias por semana aumentou 19 pontos percentuais em relação ao ano anterior, atingindo 55% em 2026, o que está levando os empregadores a adotar layouts que podem ser ajustados sem grandes desperdícios de reforma. Residências urbanas menores estão reforçando a mesma tendência, com a NAIOP observando em outubro de 2025 que os apartamentos construídos na última década eram 30 pés quadrados menores do que os da década anterior, o que favorece designs compactos e multifuncionais em todo o mercado de móveis modulares[1]"NAIOP, "Apartamentos Menores e Armazenamento em Alta: O Boom da Construção nos Estados Unidos Redefinindo o Espaço Urbano," NAIOP, blog.naiop.org. A Europa deteve a maior participação regional de 37,8% em 2025, enquanto a Ásia-Pacífico deve registrar o crescimento mais rápido de 8,3% até 2031, mostrando que o mercado de móveis modulares está equilibrando um núcleo regulatório maduro com uma expansão mais acelerada em economias de alta urbanização. A concorrência permanece moderada, com grandes plataformas comerciais ampliando sua escala por meio de transações como o fechamento da aquisição da Steelcase pela HNI em dezembro de 2025, mesmo que os fabricantes enfrentem custos adicionais de rastreabilidade da madeira sob o Regulamento de Desmatamento da União Europeia e escassez de mão de obra em projetos sob medida.

Principais Conclusões do Relatório

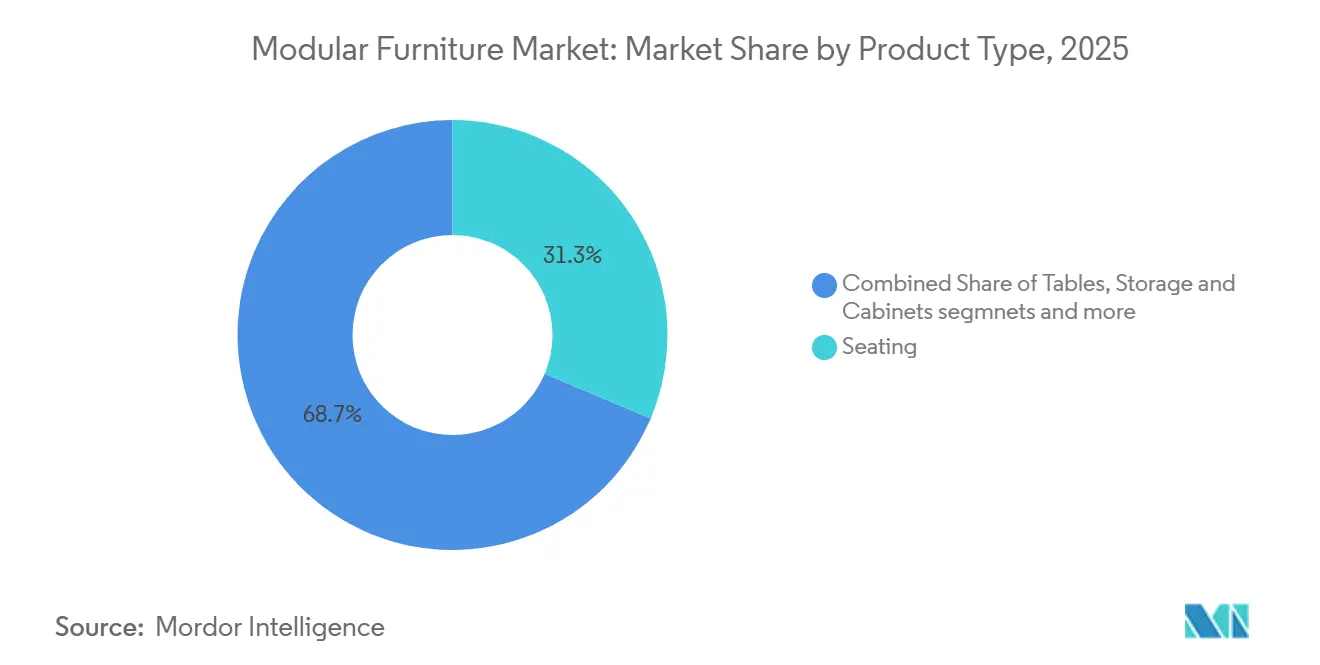

- Por tipo de produto, os assentos representaram 31,3% da participação na receita do mercado de móveis modulares em 2025, enquanto os Sistemas de Móveis para Escritório estão projetados para expandir a um CAGR de 7,8% até 2031.

- Por tipo de material, a madeira representou 43,5% em 2025, enquanto Plástico e Polímero tem previsão de crescer a um CAGR de 8,1% até 2031.

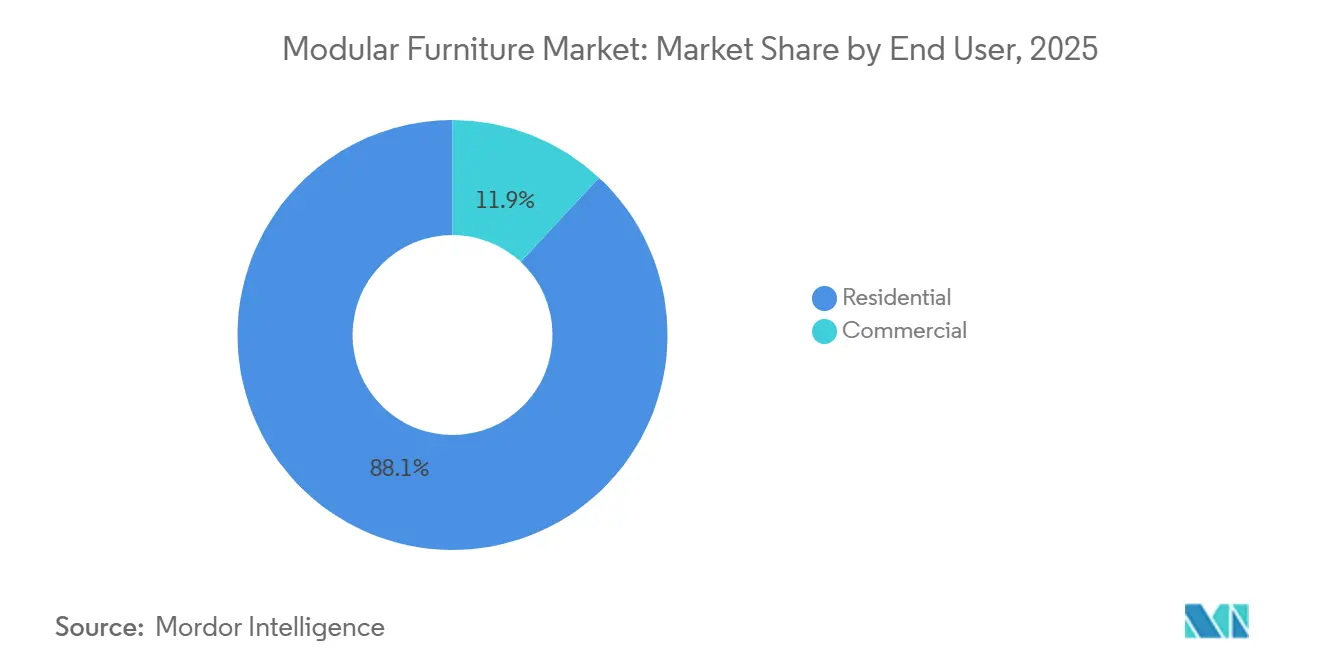

- Por usuário final, o segmento residencial representou 58,6% da participação na receita do mercado de móveis modulares em 2025, enquanto o segmento Comercial deve avançar a um CAGR de 7,9% até 2031.

- Por canal de distribuição, o B2C/Varejo representou 71,6% da receita do mercado de móveis modulares em 2025, enquanto o B2B/Projeto está projetado para crescer a um CAGR de 8,1% até 2031.

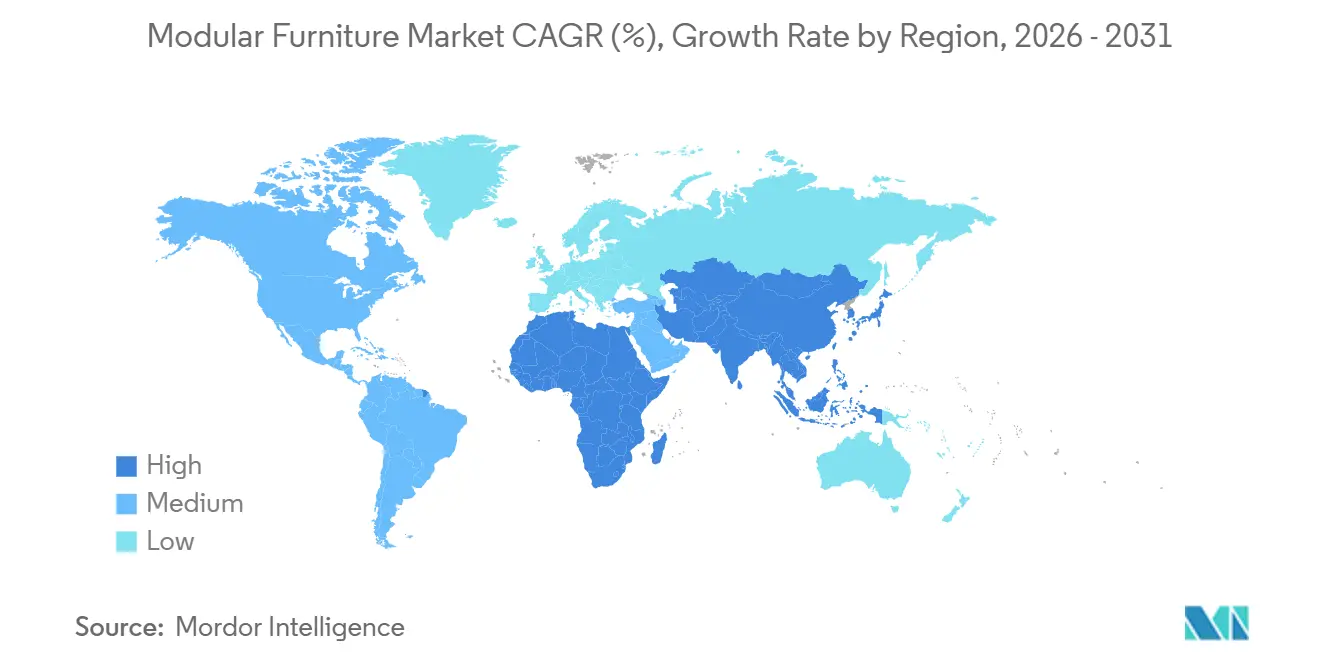

- Por geografia, a Europa representou 37,8% em 2025, enquanto a Ásia-Pacífico está projetada para registrar o maior CAGR de 8,3% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Móveis Modulares

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por economia de espaço em residências urbanas menores | +1.5% | Global, com concentração em megacidades da Ásia-Pacífico e metrópoles urbanas da América do Norte | Curto prazo (≤ 2 anos) |

| Trabalho híbrido e reconfiguração de escritórios | +1.3% | Global, mais forte na América do Norte, Europa Ocidental e centros comerciais da Ásia-Pacífico | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Comércio eletrônico e configuradores digitais ampliam a personalização | +1.0% | Global, com América do Norte, Europa e Ásia-Pacífico liderando a adoção | Médio prazo (2-4 anos) |

| Preferências por móveis circulares e sustentáveis | +0.8% | Europa como principal mercado, com expansão para Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Conversões de escritório para residencial exigem instalações pré-projetadas | +0.7% | América do Norte e Europa | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Regras de reparabilidade e passaporte de produto favorecem o design modular | +0.5% | Liderado pela Europa, com adoção progressiva nos mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Economia de Espaço em Residências Urbanas Menores

O mercado de móveis modulares continua a se beneficiar de residências urbanas menores porque cada metro quadrado perdido aumenta o valor do armazenamento, da dobrabilidade e da flexibilidade entre cômodos. A NAIOP reportou em outubro de 2025 que os apartamentos construídos nos últimos 10 anos eram 30 pés quadrados menores do que os entregues na década anterior, indicando que a eficiência de espaço é agora uma questão estrutural de design e não uma preferência temporária. Essa mudança favorece sistemas que combinam funções de assento, armazenamento e dormitório em um único layout, especialmente em apartamentos compactos onde móveis fixos reduzem o espaço utilizável. A mesma pressão é visível nas cidades densas da região Ásia-Pacífico, onde plantas menores aumentam o valor de produtos que podem alternar entre uso de estar, trabalho e armazenamento ao longo do dia. Marcas globais estão respondendo com mudanças diretas nos produtos, e a IKEA lançou sua linha PS 2026 com mais de 40 produtos modulares e multifuncionais projetados para a vida em espaços pequenos[2]"IKEA, "Primeiro Olhar, Próxima Coleção IKEA PS 2026," Sala de Imprensa IKEA, ikea.com. Os fabricantes que incorporam caminhos de atualização visíveis nesses sistemas também podem transformar uma venda inicial em demanda recorrente por módulos adicionais, peças de reposição e extensões de cômodos ao longo do tempo.

Trabalho Híbrido e Reconfiguração de Escritórios

O trabalho híbrido tornou-se um modelo operacional estável, mantendo o mercado de móveis modulares estreitamente ligado aos ciclos de redesenho de escritórios. A JLL reportou que a proporção de funcionários que frequentam o escritório de 3 a 4 dias por semana subiu para 55% em 2026, confirmando que o trabalho híbrido estruturado não está desaparecendo, mas está se tornando o padrão em muitos portfólios de ocupantes. A CBRE também constatou que a utilização média dos edifícios atingiu 53% em 2025, enquanto o índice de ocupação subiu para 111% em 2026, indicando que muitos empregadores estão planejando para mais pessoas do que o número de assentos fixos em um determinado dia. Essa pressão está mudando as escolhas de layout, com mais empresas adicionando cabines telefônicas, salas de foco e salas de reunião menores que dependem de sistemas de móveis móveis e reconfiguráveis em vez de construção embutida. A CBRE também observou que a densidade de design se reduziu para 190 pés quadrados por assento, ante 196, o que aumenta o valor de sistemas de mesas e armazenamento que podem ser realocados rapidamente à medida que as equipes mudam de tamanho. Como resultado, o mercado de móveis modulares se beneficia não apenas do retorno aos escritórios, mas também da necessidade de continuar remodelando espaços sem os custos totais de demolição e reconstrução.

Comércio Eletrônico e Configuradores Digitais Ampliam a Personalização

As ferramentas digitais estão mudando o caminho de compra no mercado de móveis modulares ao reduzir a incerteza na aquisição e tornar a personalização mais fácil de compreender. O Estudo de Tendências de Compra de Móveis em Nuvem 3D de 2026 constatou que 80% dos usuários que interagiram com um configurador de produto 3D o avaliaram como muito útil, e 40% dos usuários que utilizaram a ferramenta gastaram mais do que seu orçamento original, em comparação com 17% dos não usuários. Esse resultado é relevante porque demonstra que a demanda por móveis online está se afastando de um modelo baseado em descontos e caminhando para um modelo de maior valor construído em torno de configuração, visualização e confiança. A Raymour & Flanigan expandiu sua parceria com a 3D Cloud em novembro de 2024 para implementar um configurador de sofás seccionais em sua rede online e em lojas, o que mostra que essas ferramentas estão se tornando convencionais no varejo de móveis em vez de complementos experimentais. A mesma lógica está se expandindo para os canais de projetos, onde a configuração virtual ajuda compradores comerciais a testar layouts modulares complexos antes de confirmar pedidos. Isso encurta o caminho do design à aprovação e reduz revisões onerosas no local após a especificação.

Preferências por Móveis Circulares e Sustentáveis

As preferências por sustentabilidade estão apoiando o mercado de móveis modulares porque produtos que podem ser reparados, desmontados e atualizados se encaixam mais facilmente em modelos de compra circular. A construção modular tem uma vantagem inerente aqui porque componentes danificados podem ser substituídos no nível do componente, em vez de forçar o descarte total do produto. A política europeia está se movendo na mesma direção, com a Diretiva sobre Reparação de Bens voltada para melhorar o acesso ao reparo e prolongar a vida útil dos produtos em categorias de consumo. Ao mesmo tempo, a rastreabilidade e o escrutínio de materiais estão se tornando mais rigorosos para produtos à base de madeira que entram na Europa, o que aumenta o valor de sistemas que utilizam materiais de forma eficiente e permanecem em uso por mais tempo. As equipes de compras estão, portanto, atribuindo maior peso a produtos que podem demonstrar origens claras de materiais, peças substituíveis e menor desperdício no fim da vida útil. Essa mudança não apenas favorece marcas premium, mas também apoia fabricantes que podem documentar processos de manutenção, reutilização e devolução de forma prática.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo inicial mais elevado em comparação com móveis convencionais | -1.2% | Global, mais acentuado em mercados emergentes sensíveis a preços no Sul e Sudeste Asiático e na África | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Complexidade de montagem e preocupações com durabilidade | -0.8% | Global, amplificado em mercados com menor adoção de móveis modulares e infraestrutura limitada de pós-venda | Curto prazo (≤ 2 anos) |

| Conformidade com rastreabilidade da madeira eleva custos de fornecimento | -0.6% | Europa como principal mercado, com impacto na cadeia de suprimentos da Ásia-Pacífico | Médio prazo (2-4 anos) a Longo prazo (≥ 4 anos) |

| Escassez de instaladores atrasa projetos modulares sob medida | -0.6% | América do Norte e Europa Ocidental, com efeito emergente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custo Inicial Mais Elevado em Comparação com Móveis Convencionais

Os preços mais altos continuam sendo uma das barreiras mais evidentes no mercado de móveis modulares, especialmente para compradores residenciais de primeira viagem que priorizam o custo de compra visível em detrimento do valor ao longo da vida útil. A marcenaria de precisão, as peças intercambiáveis e as especificações de componentes mais robustas frequentemente elevam os preços acima de peças convencionais comparáveis. Esse problema é mais pronunciado nos mercados emergentes, onde as compras de móveis são comumente financiadas com dinheiro ou crédito informal em vez de financiamento estruturado. Mesmo quando a economia do ciclo de vida é favorável, esse valor de longo prazo pode ser difícil de comunicar no momento da compra se a diferença de preço for imediata e evidente. Os compradores comerciais enfrentam uma compensação mais equilibrada porque a reconfiguração pode reduzir o custo de substituição posteriormente, mas os orçamentos de médio porte ainda tornam as aprovações iniciais mais difíceis. Marcas que reduzem essa diferença por meio de engenharia voltada para o custo e uma economia de propriedade mais clara estão melhor posicionadas para ampliar a adoção sem comprometer a qualidade do produto.

Complexidade de Montagem e Preocupações com Durabilidade

As preocupações com a montagem ainda desaceleram o mercado de móveis modulares porque muitos compradores associam os formatos modulares a uma configuração difícil ou a um desempenho fraco a longo prazo. O problema não é uniforme em toda a categoria, mas produtos de qualidade inferior moldaram a percepção de forma mais ampla do que sua participação isolada sugeriria. Quando as instruções são pouco claras ou o hardware de conexão é frágil, os compradores têm maior probabilidade de deixar avaliações negativas que afetam todo o segmento, não apenas uma marca. Os canais online podem amplificar esse problema porque os clientes não conseguem avaliar facilmente o peso do material, a qualidade das juntas ou o encaixe antes de fazer o pedido. O problema se torna mais grave em mercados com suporte pós-venda limitado, onde uma única peça faltante ou um conector com falha pode transformar um problema reparável em uma substituição completa. Os fabricantes que oferecem testes mais rigorosos, ferramentas de montagem mais claras e acesso confiável a peças de reposição têm maior probabilidade de se diferenciar dos concorrentes de nível inferior nesse ponto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas para Escritório Superando um Mercado Dominado por Assentos

Os assentos detiveram 31,3% da participação no mercado de móveis modulares em 2025, tornando-se o maior grupo de produtos. Sua liderança veio do uso amplo em salas de estar, lounges, lobbies e ambientes externos, onde os formatos seccionais permitem que os compradores ampliem, dividam ou rodem os layouts sem substituir o sistema completo. Essa flexibilidade favorece compras recorrentes porque residências e empresas podem adicionar unidades à medida que as necessidades do cômodo ou o número de funcionários mudam ao longo do tempo. Os assentos também se beneficiam da visibilidade do design, pois frequentemente são a primeira compra modular tanto em residências quanto em espaços comerciais compartilhados. Isso mantém a categoria central para o crescimento de volume mesmo quando os compradores adiam gastos em outras áreas de móveis.

Os Sistemas de Móveis para Escritório estão projetados para crescer a 7,8% até 2031, impulsionados pela maior densidade de escritórios e pela maior necessidade de layouts que possam ser rapidamente reconfigurados. As empresas estão usando mesas modulares, unidades de armazenamento, divisórias e sistemas de bancadas para apoiar padrões de presença híbrida e modelos de ocupação compartilhada. Esses sistemas reduzem a necessidade de trabalhos repetidos de reforma quando as equipes se expandem, se contraem ou se movem entre andares. A categoria também se encaixa nas prioridades de compras porque peças padronizadas podem ser instaladas, substituídas ou movidas com mais facilidade do que marcenaria fixa. Isso mantém os sistemas para escritório como o motor de crescimento mais forte no mix de produtos do mercado de móveis modulares.

Por Tipo de Material: Madeira Domina, Polímeros Ganham Velocidade

A madeira representou 43,5% da demanda em 2025, tornando-se o maior material no mercado de móveis modulares. Sua força vem da familiaridade com o design, do apelo visual em todas as faixas de preço e da capacidade da madeira engenheirada de suportar produção padronizada em dimensões consistentes. O MDF (painel de fibra de média densidade), o aglomerado e o compensado continuam sendo especialmente úteis porque combinam conformação previsível com eficiência de custo em escala. A madeira também está profundamente enraizada nas expectativas dos compradores de móveis residenciais, o que a mantém relevante tanto nas faixas de entrada quanto nas premium. Como resultado, a madeira permanece o material base para muitos guarda-roupas, armários, sistemas de prateleiras e produtos para quarto.

Plástico e Polímero deve expandir a 8,1% até 2031, tornando-se o segmento de material de crescimento mais rápido. O crescimento reflete o uso crescente em móveis modulares para área externa, armazenamento leve e produtos residenciais projetados para apartamentos pequenos onde a portabilidade é importante. Esses materiais também apresentam bom desempenho onde resistência à umidade, higiene e baixa manutenção são importantes, incluindo hotelaria, educação e alguns ambientes de saúde. Seu menor peso também pode simplificar a entrega e a instalação em comparação com produtos mais pesados à base de madeira. Essa combinação de durabilidade e facilidade de manuseio está ajudando os polímeros a ganhar participação em casos de uso onde a função importa mais do que a preferência tradicional por material.

Por Usuário Final: Escala Residencial, Impulso Comercial

O segmento residencial representou 58,6% do mercado de móveis modulares em 2025, mantendo as residências como a principal base de volume para a categoria. Essa liderança é estrutural porque cada nova unidade habitacional cria demanda imediata por soluções de armazenamento, assento, dormitório e jantar. A necessidade é especialmente forte em apartamentos urbanos, onde os compradores preferem produtos que se encaixem em layouts pequenos e possam ser ajustados quando as necessidades da família mudam. A demanda residencial também abrange uma ampla faixa de preços, desde armazenamento pronto para montar até sistemas mais premium de quarto e sala selecionados como parte do planejamento de interiores. Essa amplitude mantém a demanda doméstica central para o mercado de móveis modulares mesmo quando os canais de projetos se tornam mais ativos.

O segmento Comercial tem previsão de crescer a 7,9% até 2031, tornando-se o segmento de usuário final de crescimento mais rápido no mercado de móveis modulares. A reconfiguração de escritórios continua sendo o maior impulsionador, mas reformas de hotéis e projetos de uso misto também estão ajudando a demanda por sistemas planejados em fábrica. O pipeline de conversão de escritórios para residencial nos Estados Unidos estava em 90.300 unidades no início de 2026, o que sustenta a demanda por soluções pré-projetadas de armazenamento, cozinha e dormitório em apartamentos convertidos. Esses projetos valorizam layouts repetíveis porque ajudam a comprimir o tempo de planejamento e instalação em grandes quantidades de unidades. Isso torna os sistemas modulares atrativos mesmo quando os compradores de projetos permanecem sensíveis a custos.

Por Canal de Distribuição: Escala B2C Encontra Crescimento B2B

O B2C/Varejo representou 71,6% do valor em 2025, mantendo os canais de consumo no centro do mercado de móveis modulares. Centros de materiais de construção, lojas especializadas em móveis, plataformas online e oficinas locais desempenham um papel nessa combinação de canais. Os canais digitais estão ganhando popularidade mais rapidamente porque ajudam os compradores a visualizar o encaixe no cômodo, comparar acabamentos e entender as opções de configuração antes da compra. Isso reduz a hesitação em categorias onde tamanho, cor e compatibilidade de layout são muito importantes. Também ajuda os vendedores a apresentar mais opções de venda adicional sem depender apenas do espaço de showroom.

O B2B/Projeto representou 28,4% em 2025 e está projetado para crescer a 8,1% até 2031, conferindo-lhe o ritmo mais rápido entre os canais. Sua principal vantagem reside em pedidos de maior volume vinculados a reformas de escritórios, atualizações de hotelaria, instalações de saúde e projetos de desenvolvimento residencial. Os compradores neste canal geralmente valorizam a confiabilidade na entrega, o suporte à instalação, a conformidade com especificações e a amplitude de produtos mais do que o preço nominal isoladamente. Isso cria uma posição favorável para fornecedores que podem cobrir múltiplas categorias de móveis dentro de um único projeto. Também significa que ganhar um contrato pode gerar demanda ao longo de um longo período de entrega em vez de em uma única transação de varejo.

Análise Geográfica

A Europa representou 37,8% do mercado de móveis modulares em 2025, mantendo sua posição como o maior mercado regional. Sua liderança vem da densa demanda urbana, da atividade de renovação e do movimento mais antecipado em compras circulares e rastreabilidade de materiais. O Regulamento de Desmatamento da União Europeia, que se aplica a produtos de madeira relevantes a partir de 30 de dezembro de 2026, já está moldando o planejamento de fornecimento e conformidade em toda a região. Esse ambiente favorece fornecedores que podem reduzir o uso de materiais, comprovar a origem da madeira e apoiar a substituição de peças ao longo do tempo. A Europa Ocidental ainda ancora a demanda residencial premium e de contratos, enquanto a Europa Central e Oriental permanece como importante base de produção para fornecimento competitivo em custo para a região mais ampla.

A Ásia-Pacífico deve crescer a 8,3% até 2031, tornando-se o mercado regional de crescimento mais rápido em móveis modulares. A Índia é um dos principais motores de demanda, impulsionada pela urbanização, pelo aumento dos níveis de renda e pela expansão do investimento em escritórios, que estão impulsionando a demanda por móveis tanto residenciais quanto comerciais. A China permanece central para a produção regional, mas a demanda doméstica está se deslocando para formatos de produtos mais flexíveis e orientados ao valor à medida que o ciclo imobiliário evolui. A KOKUYO e a Lamex destacaram essa direção em março de 2026 com o lançamento do ingCloud SAIBI-LX na CIFF Guangzhou, voltado para uso no ambiente de trabalho flexível e duradouro[3]"KOKUYO e Lamex, "KOKUYO Furniture Apresenta Exploração Imersiva do Futuro Local de Trabalho na CIFF Guangzhou," Lamex, lamex.com. Japão, Coreia do Sul e Sudeste Asiático também sustentam a demanda regional por meio de atualizações de escritórios, projetos de hotelaria e ciclos de renovação residencial.

A América do Norte permanece o segundo maior bloco regional, apoiado por uma grande base de escritórios, compras maduras de móveis online e um crescente pipeline de reutilização adaptativa. O pipeline de conversão de escritórios para residencial nos Estados Unidos atingiu 90.300 unidades no início de 2026, criando demanda por sistemas fabricados em fábrica que se encaixam em apartamentos convertidos compactos. O México também está ganhando relevância à medida que o investimento industrial e a diversificação da cadeia de suprimentos aumentam a demanda por interiores comerciais e capacidade de produção local. A América do Sul é menor, com o Brasil ancorando a demanda regional, embora o crescimento ainda seja afetado pela volatilidade econômica e pelos maiores custos de sistemas importados. O Oriente Médio e a África permanecem mercados em estágio inicial, mas projetos de hotelaria e residenciais premium no Golfo estão ajudando a construir visibilidade para os formatos modulares. Em todas as regiões, o mercado de móveis modulares tem melhor desempenho onde densidade urbana, canais formais de projetos e atividade de renovação se desenvolvem simultaneamente.

Cenário Competitivo

O mercado de móveis modulares é moderadamente fragmentado nas categorias residencial e de médio mercado, onde muitos fornecedores regionais competem em preço, design e prazo de entrega. Os segmentos comercial e premium são mais concentrados porque escala, cobertura de revendedores e execução de projetos são muito mais importantes nessas partes do negócio. Uma grande mudança estrutural ocorreu em 10 de dezembro de 2025, quando a HNI concluiu sua aquisição da Steelcase, criando uma empresa combinada com receita anual pro forma de USD 5,8 bilhões. Essa combinação elevou o limiar de escala para móveis comerciais e fortaleceu o poder de barganha em discussões com grandes contas. Também demonstrou que as empresas líderes no mercado de móveis modulares estão usando a consolidação para expandir seus portfólios e alcance de revendedores, em vez de depender exclusivamente da expansão orgânica.

A Haworth seguiu um caminho semelhante em fevereiro de 2026 ao incorporar a Tayco e a Heller, o que expandiu suas capacidades em móveis de caixotaria, escritório, interior, exterior e polímero reciclável[4]"Haworth Realiza Investimento Estratégico no Canadá com a Aquisição da Tayco," Sala de Imprensa Haworth, haworth.com. Esses movimentos são importantes porque a amplitude de produtos ajuda os fornecedores a atender projetos inteiros em vez de categorias isoladas, o que é cada vez mais importante em contratos de ambiente de trabalho e hotelaria. O desenvolvimento de produtos também está se deslocando para sistemas adaptáveis, e o lançamento do PS 2026 da IKEA mostrou como as marcas de massa estão alinhando novas linhas com a vida em espaços pequenos e a demanda multifuncional. O campo competitivo no mercado de móveis modulares, portanto, recompensa tanto a escala quanto a relevância do produto em casos de uso em constante mudança.

As marcas premium continuam a defender sua posição por meio do design de sistemas proprietários e da longa vida útil dos produtos, em vez de depender exclusivamente da competição por preço. A promoção contínua da USM do sistema Haller mostra como a arquitetura de conectores pode servir como uma vantagem competitiva quando os clientes desejam um sistema que possam reconfigurar ao longo de muitos anos. A KOKUYO e a Lamex também estão promovendo formatos flexíveis de ambiente de trabalho na China, o que reflete a corrida para capturar a demanda de escritórios em evolução na Ásia-Pacífico. Empresas regionais menores ainda têm espaço para vencer onde personalização local, velocidade de entrega ou documentação de sustentabilidade importam mais do que a escala global. Para o mercado de móveis modulares como um todo, o equilíbrio de poder ainda está entre alguns grandes players de contratos e uma ampla base de marcas regionais especializadas. Essa combinação sustenta a consolidação contínua no topo sem eliminar o forte papel das empresas regionais na demanda residencial e de médio mercado.

Líderes do Setor de Móveis Modulares

-

IKEA

-

MillerKnoll, Inc.

-

Steelcase Inc.

-

HNI Corporation

-

Haworth Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Haworth adquiriu participação majoritária na Tayco, fabricante de móveis para escritório e caixotaria com sede em Toronto, expandindo sua capacidade de fabricação na América do Norte e seu portfólio de produtos. A aquisição ocorreu após a Haworth reportar vendas globais recordes de USD 2,7 bilhões em 2025, um aumento de 8% em relação ao ano anterior.

- Fevereiro de 2026: A Haworth anunciou que a Heller Furniture, de Westport, Connecticut, havia se juntado ao grupo Haworth. A linha de móveis internos e externos da Heller, conhecida por sua construção em polímero totalmente reciclável, fortalece as ofertas de sustentabilidade e de móveis modulares para área externa da Haworth.

- Março de 2026: A KOKUYO e a Lamex estrearam o sistema modular de mesa e sofá de próxima geração ingCloud, SAIBI-LX, na China Continental na 57ª Feira Internacional de Móveis da China em Guangzhou, ao lado de um Livro Branco sobre Ambiente de Escritório na China desenvolvido em colaboração com o estúdio Matrix Design.

- Agosto de 2026: A HNI Corporation e a Steelcase Inc. anunciaram um acordo definitivo de fusão com contraprestação total aos acionistas da Steelcase de aproximadamente USD 2,2 bilhões, a maior transação de consolidação na categoria de móveis comerciais para escritório nos últimos anos.

Escopo do Relatório do Mercado Global de Móveis Modulares

| Assentos | Sofás e Sofás Seccionais |

| Assentos para Lounge | |

| Pufes e Bancos | |

| Mesas | Mesas de Centro e Laterais |

| Mesas de Jantar | |

| Mesas de Trabalho | |

| Armazenamento e Armários | Guarda-roupas e Closets |

| Prateleiras e Estantes | |

| Painéis de TV e Unidades de Mídia | |

| Armários de Cozinha | |

| Camas e Sistemas de Quarto | Camas e Estruturas de Cama |

| Criados-mudos e Cômodas | |

| Sistemas de Móveis para Escritório | Sistemas de Mesas |

| Estações de Trabalho e Divisórias | |

| Armazenamento Móvel | |

| Móveis Modulares para Área Externa | Assentos para Área Externa |

| Mesas para Área Externa | |

| Outros Tipos de Produtos |

| Madeira |

| Plástico e Polímero |

| Metal |

| Outros Materiais |

| Residencial |

| Comercial |

| B2B/Projeto | |

| B2C/Varejo | Centros de Materiais de Construção |

| Lojas Especializadas em Móveis | |

| Online | |

| Oficinas Locais | |

| Outros Canais de Distribuição |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Blgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Assentos | Sofás e Sofás Seccionais |

| Assentos para Lounge | ||

| Pufes e Bancos | ||

| Mesas | Mesas de Centro e Laterais | |

| Mesas de Jantar | ||

| Mesas de Trabalho | ||

| Armazenamento e Armários | Guarda-roupas e Closets | |

| Prateleiras e Estantes | ||

| Painéis de TV e Unidades de Mídia | ||

| Armários de Cozinha | ||

| Camas e Sistemas de Quarto | Camas e Estruturas de Cama | |

| Criados-mudos e Cômodas | ||

| Sistemas de Móveis para Escritório | Sistemas de Mesas | |

| Estações de Trabalho e Divisórias | ||

| Armazenamento Móvel | ||

| Móveis Modulares para Área Externa | Assentos para Área Externa | |

| Mesas para Área Externa | ||

| Outros Tipos de Produtos | ||

| Por Tipo de Material | Madeira | |

| Plástico e Polímero | ||

| Metal | ||

| Outros Materiais | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Por Canal de Distribuição | B2B/Projeto | |

| B2C/Varejo | Centros de Materiais de Construção | |

| Lojas Especializadas em Móveis | ||

| Online | ||

| Oficinas Locais | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Blgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do espaço de móveis modulares até 2031?

O mercado de móveis modulares está projetado para atingir USD 127,9 bilhões até 2031, crescendo de USD 91,6 bilhões em 2026 a um CAGR de 6,9%.

Qual região lidera a demanda e qual região está crescendo mais rapidamente?

A Europa liderou com 37,8% em 2025, enquanto a Ásia-Pacífico tem previsão de registrar o crescimento mais rápido a um CAGR de 8,3% até 2031.

Qual categoria de produto detém a maior participação e qual está se expandindo mais rapidamente?

Os assentos foram a maior categoria de produto com 31,3% em 2025, enquanto os Sistemas de Móveis para Escritório devem crescer mais rapidamente a um CAGR de 7,8%.

Por que o trabalho híbrido ainda é importante para a demanda por móveis?

O trabalho híbrido está mantendo os escritórios em modo de redesenho, com maior presença e índices de assentos mais apertados levando os empregadores a adotar layouts que podem ser reconfigurados rapidamente.

Quais são os principais riscos enfrentados por fornecedores e fabricantes?

Os principais riscos são o preço inicial mais elevado em comparação com móveis convencionais, escassez de mão de obra para instalação, preocupações com montagem e aumento dos custos de rastreabilidade da madeira sob as normas europeias.

Página atualizada pela última vez em: