Taille et part du marché des lecteurs de cartes mobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.68 Milliards de dollars |

| Taille du Marché (2031) | 10.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.71% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lecteurs de cartes mobiles par Mordor Intelligence

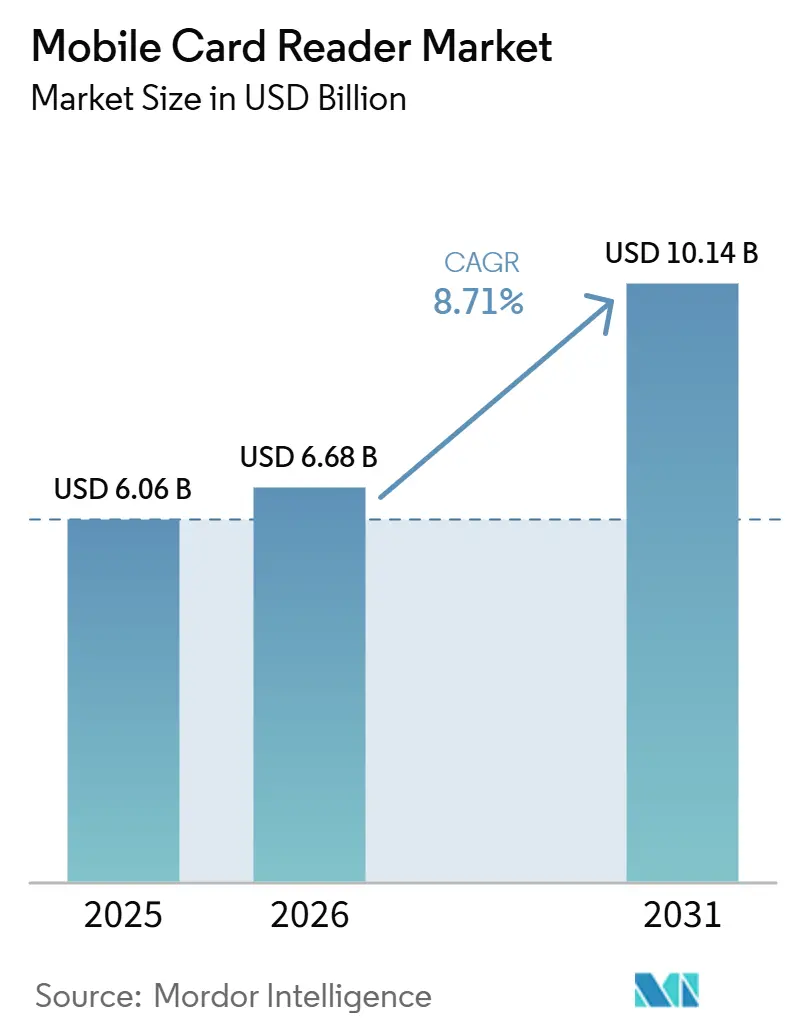

La taille du marché des lecteurs de cartes mobiles devrait progresser de 6,06 milliards USD en 2025 et 6,68 milliards USD en 2026 à 10,14 milliards USD d'ici 2031, enregistrant un CAGR de 8,71 % entre 2026 et 2031. La croissance est façonnée par un cycle de remplacement du matériel plus rapide, les commerçants s'éloignant des équipements de caisse fixes et remplaçant les appareils ne prenant pas en charge l'acceptation sans contact. Les capacités NFC et sans contact sont devenues une exigence d'achat fondamentale pour les commerçants, maintenant une demande soutenue pour les nouveaux lecteurs complémentaires et les terminaux mobiles intelligents. L'Amérique du Nord reste la plus grande base de revenus, car son réseau de commerçants est dense, les cartes restent au cœur de l'activité aux points de vente et les PME continuent de représenter une large part des déploiements. La gestion des lecteurs liée au cloud modifie également le modèle de revenus, les fournisseurs développant des revenus logiciels récurrents grâce à l'analytique, aux mises à jour et au contrôle des terminaux, plutôt que de s'appuyer uniquement sur des ventes de matériel ponctuelles. Les risques de cybersécurité et la pression sur les marges matérielles limitent encore le potentiel de hausse, mais la croissance plus rapide des logiciels et services, l'adoption plus large dans le secteur de la santé et l'expansion de l'adoption des solutions SoftPOS continuent d'élargir le marché adressable des lecteurs de cartes mobiles.

Principaux enseignements du rapport

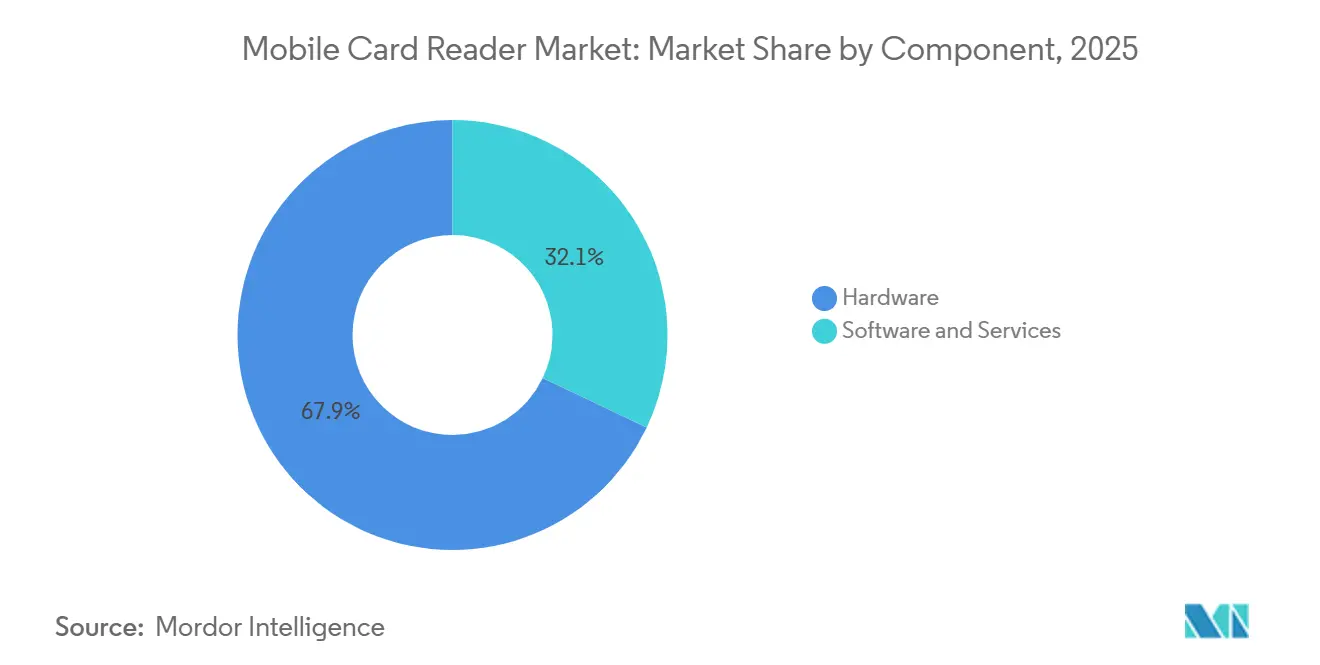

- Par composant, le matériel détenait une part de 67,93 % du marché des lecteurs de cartes mobiles en 2025, tandis que les logiciels et services devraient croître à un CAGR de 9,11 % jusqu'en 2031.

- Par mode de déploiement, le déploiement sur site détenait une part de 56,66 % en 2025, tandis que le cloud devrait progresser à un CAGR de 9,03 % jusqu'en 2031.

- Par technologie, la NFC et le sans contact détenaient une part de 52,31 % en 2025 et constituent également le segment technologique à la croissance la plus rapide, avec un CAGR de 9,51 % jusqu'en 2031.

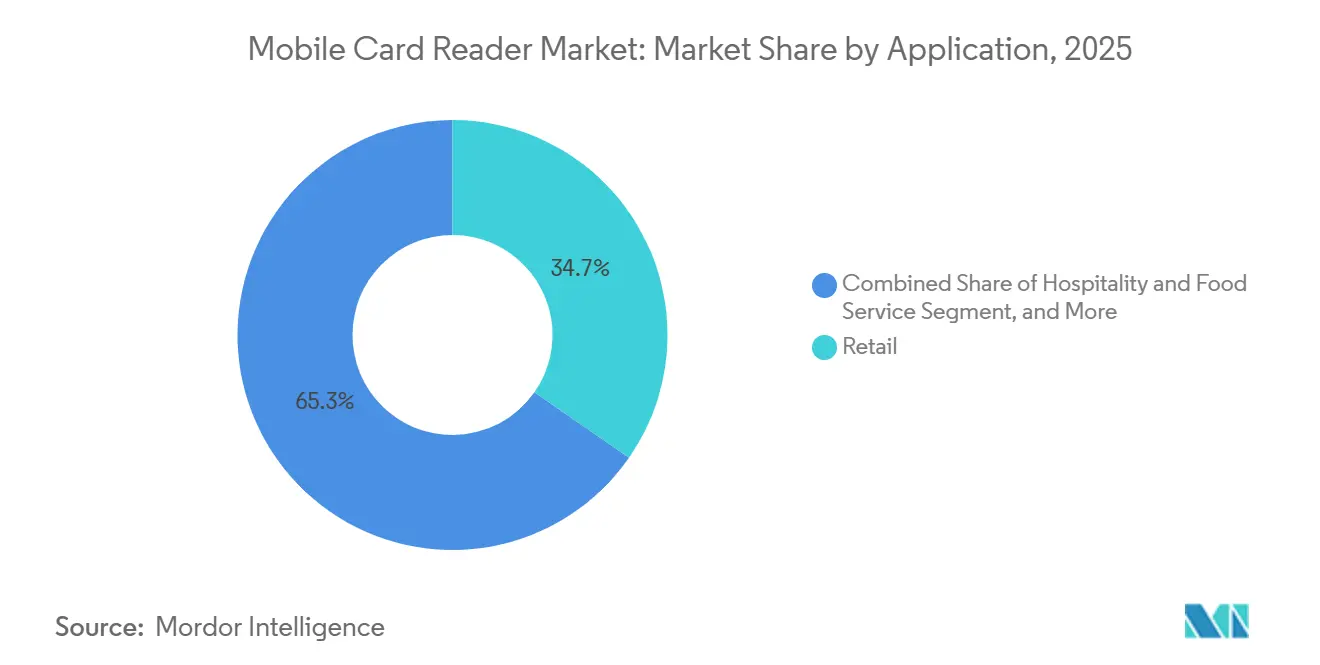

- Par application, le commerce de détail détenait une part de 34,68 % en 2025, tandis que le secteur de la santé devrait progresser à un CAGR de 9,71 % jusqu'en 2031.

- Par utilisateur final, les PME détenaient une part de 63,71 % en 2025, tandis que les micro-commerçants et les travailleurs indépendants devraient croître à un CAGR de 9,28 % jusqu'en 2031.

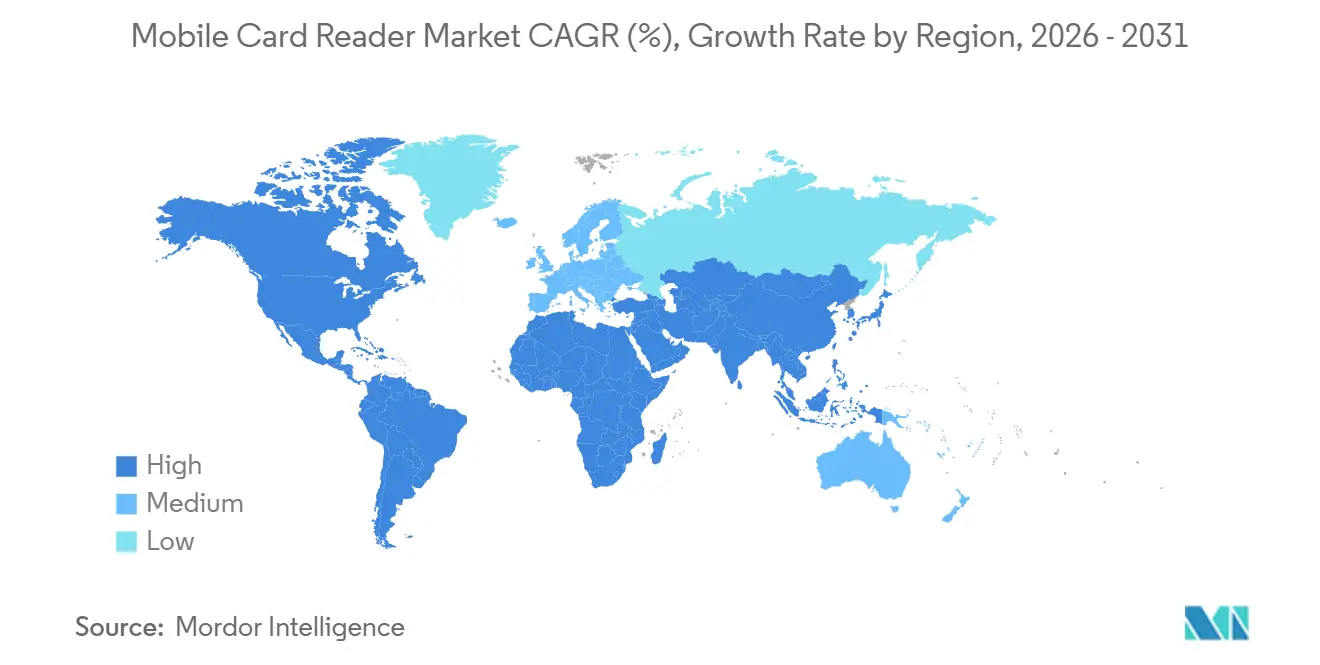

- Par géographie, l'Amérique du Nord détenait une part de 46,39 % du marché des lecteurs de cartes mobiles en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 9,67 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des lecteurs de cartes mobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des paiements sans contact et NFC | +2.2% | Mondial | Court terme (≤ 2 ans) |

| Numérisation des PME et des micro-commerçants | +1.9% | Asie-Pacifique, Amérique du Sud, Afrique | Moyen terme (2-4 ans) |

| Expansion du commerce de détail omnicanal et de l'encaissement en salle | +1.4% | Amérique du Nord et Union européenne | Moyen terme (2-4 ans) |

| Adoption des logiciels de point de vente à valeur ajoutée liés au cloud | +1.2% | Mondial | Moyen terme (2-4 ans) |

| Certification PCI MPoC élargissant les déploiements lecteur et téléphone | +1.1% | Mondial, Amérique du Nord et Union européenne en tant que précurseurs | Court terme (≤ 2 ans) |

| Services aux commerçants intégrés augmentant les taux d'attachement des lecteurs | +0.9% | Amérique du Nord et Union européenne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des paiements sans contact et NFC

La technologie NFC et sans contact représentait une part majeure du segment technologique en 2025, indiquant que le marché des lecteurs de cartes mobiles est désormais centré sur l'acceptation par simple contact plutôt que sur un support sans contact optionnel. Les commerçants ne considèrent plus le sans contact comme une amélioration de fonctionnalité, car il affecte désormais la vitesse de passage en caisse, l'expérience client et la pertinence des terminaux dans l'activité commerciale quotidienne. Ce changement a raccourci la durée de vie viable des anciens appareils, notamment sur les marchés développés où les délais de remplacement sont passés de 5 ans à moins de 3 ans. Il a également stimulé la demande vers les terminaux mobiles intelligents et les lecteurs complémentaires prenant en charge plusieurs modes de paiement sur un seul appareil. La même tendance est renforcée par les normes PCI MPoC, qui élargissent la gamme d'options d'acceptation mobile conformes autour des appareils compatibles NFC et des déploiements de téléphones liés aux lecteurs.

Numérisation des PME et des micro-commerçants

Les PME représentaient une large part de la demande des utilisateurs finaux en 2025, ce qui fait de la numérisation des petites entreprises l'un des moteurs de croissance les plus évidents du marché des lecteurs de cartes mobiles. L'activation des commerçants s'étend au-delà des points de vente traditionnels pour englober la livraison, les services et les cas d'usage des vendeurs sur les marchés, où la portabilité importe davantage qu'une infrastructure de comptoir complète. Les programmes de numérisation des paiements menés par les gouvernements en Inde, en Indonésie et en Asie du Sud-Est soutiennent cette évolution en intégrant davantage de petits commerçants dans des systèmes d'acceptation formels. Le déploiement d'EPOS360 par Ant International montre comment l'acceptation des paiements est désormais associée à des fonctions de règlement, de financement et de gestion d'entreprise pour les petits commerçants, faisant du lecteur une passerelle vers un ensemble de services plus large. En conséquence, le marché des lecteurs de cartes mobiles enregistre une croissance non seulement grâce aux ventes de matériel, mais aussi grâce aux modèles d'intégration des commerçants qui échangent un prix d'appareil plus bas contre des revenus de transactions et de logiciels à plus long terme.

Expansion du commerce de détail omnicanal et de l'encaissement en salle

Le marché des lecteurs de cartes mobiles bénéficie également des commerçants cherchant un seul appareil pour connecter le paiement, le flux de commandes, la fidélité et les stocks sur tous les canaux de vente. Cela est particulièrement évident dans le commerce de détail, l'hôtellerie et la restauration, où l'encaissement mobile est désormais plus étroitement lié aux opérations en magasin qu'à l'acceptation de paiements autonome. L'encaissement en salle est devenu un besoin opérationnel standard dans de nombreux environnements de service, car il prend en charge les pourboires, la facturation partagée et un renouvellement plus rapide de la clientèle avec moins de friction. C'est pourquoi la demande évolue au-delà des dongles de base vers des terminaux intelligents dotés d'écrans plus grands, d'une meilleure connectivité et d'une prise en charge des applications. PAX a renforcé cette orientation en mai 2026, en introduisant de nouveaux appareils de paiement et de restauration pour les environnements de service à fort volume nécessitant une couverture mobile, de comptoir et en libre-service dans un seul environnement matériel unifié.

Adoption des logiciels de point de vente à valeur ajoutée liés au cloud

Le déploiement cloud est l'un des changements structurels les plus importants du marché des lecteurs de cartes mobiles. L'attrait principal est opérationnel plutôt que purement technique, car les commerçants bénéficient d'une gestion à distance des appareils, de mises à jour logicielles, d'analyses et d'une supervision multi-sites plus facile. Cela modifie l'économie des fournisseurs, car les abonnements récurrents aux plateformes commencent à remplacer la marge matérielle ponctuelle qui définissait autrefois le modèle commercial. Le lancement en février 2026 de la plateforme Ingenico 360 par Ingenico a reflété ce modèle en combinant la gestion des appareils, les services de transaction, l'analytique et les outils pour développeurs dans un seul environnement cloud couvrant l'Europe, les Amériques et l'Asie-Pacifique. Le marché des lecteurs de cartes mobiles évolue donc vers une structure de services gérés dans laquelle la profondeur de la plateforme importe autant que le terminal physique lui-même.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge de cybersécurité et de conformité | -1.8% | Mondial | Moyen terme (2-4 ans) |

| Compression des prix du matériel et pression sur les marges | -1.5% | Mondial | Long terme (≥ 4 ans) |

| Cannibalisation des lecteurs d'entrée de gamme par les solutions SoftPOS sans contact | -1.2% | Amérique du Nord et Union européenne | Moyen terme (2-4 ans) |

| Goulots d'étranglement liés aux éléments sécurisés et aux certifications | -0.5% | Cœur Asie-Pacifique, extension au niveau mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge de cybersécurité et de conformité

La cybersécurité reste un frein majeur, car le marché des lecteurs de cartes mobiles s'intègre de plus en plus dans les écosystèmes Android ouverts et les flottes d'appareils liés au cloud. Le Conseil européen des paiements a signalé que les entreprises de services financiers sont exposées aux cyberattaques bien au-delà de la plupart des autres secteurs, ce qui maintient l'infrastructure de paiement sous une pression soutenue pour renforcer les contrôles et la surveillance.[1]Conseil européen des paiements, « Rapport 2025 sur les menaces de paiement et les tendances en matière de fraude », Conseil européen des paiements, europeanpaymentscouncil.eu En avril 2026, ESET Research a divulgué un nouveau variant du logiciel malveillant NGate qui exploitait une application de paiement NFC Android légitime pour relayer les données de carte et capturer les codes PIN, démontrant à quelle vitesse le paysage des menaces évolue autour des outils d'acceptation mobile. Les petits commerçants sont plus fortement touchés, car ils manquent souvent d'équipes de sécurité dédiées mais doivent néanmoins respecter les normes de paiement et de protection des données. Cela augmente les frictions lors de l'intégration, accroît les besoins en support pour les fournisseurs et limite la rapidité avec laquelle certains groupes de commerçants peuvent se développer au sein du marché des lecteurs de cartes mobiles.

Compression des prix du matériel et pression sur les marges

La pression sur les prix du matériel est un autre frein évident, car le marché des lecteurs de cartes mobiles est devenu plus encombré dans la partie basse de la gamme d'appareils. Les lecteurs d'entrée de gamme sont de plus en plus utilisés comme outils d'acquisition, ce qui signifie que les fournisseurs acceptent souvent une économie initiale plus faible en échange de revenus futurs de traitement ou de logiciels. Cela crée une position difficile pour les fabricants qui ne contrôlent pas une plateforme, car ils font face à des prix d'appareils plus bas sans le même coussin de revenus récurrents. L'expansion de SumUp en avril 2026 aux États-Unis a maintenu cette pression visible en promouvant des lecteurs de cartes portables avec une tarification à l'utilisation et sans contrats à long terme, ce qui reflète le référentiel de prix auquel font désormais face de nombreux fournisseurs axés sur les PME. Il en résulte un marché des lecteurs de cartes mobiles où l'attachement logiciel, la fidélisation des commerçants et les services cloud comptent de plus en plus chaque année pour la défense des marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les abonnements logiciels remodèlent les modèles de revenus dominés par le matériel

Le matériel représentait 67,93 % de la part du marché des lecteurs de cartes mobiles en 2025, confirmant que les appareils d'acceptation physiques ancrent toujours les dépenses dans cette catégorie. Les lecteurs de cartes complémentaires et les terminaux mobiles intelligents restent le point de départ de l'activation des commerçants, car chaque entreprise acceptant les cartes a besoin d'un matériel certifié avant de pouvoir commencer le traitement. La couche matérielle évolue également sur le marché des lecteurs de cartes mobiles, les terminaux intelligents intégrés prenant des parts aux dongles à fonction unique qui dépendent d'un téléphone hôte pour des tâches plus larges. Les commerçants préfèrent de plus en plus un seul appareil qui gère l'acceptation des paiements, la lecture de codes-barres, les reçus et les activités plus larges du magasin dans un seul flux de travail.

Les logiciels et services devraient croître à un CAGR de 9,11 % jusqu'en 2031, ce qui indique où le mix de revenus évolue ensuite sur le marché des lecteurs de cartes mobiles. Les logiciels de paiement, la gestion des terminaux, les outils de sécurité et les applications pour commerçants deviennent plus importants car ils créent des revenus récurrents après l'installation de l'appareil. PAX a indiqué que son écosystème PAXSTORE prend désormais en charge plus de 110 millions de terminaux déployés dans 120 pays, ce qui illustre comment la distribution d'applications et la gestion de flotte sont devenues une partie de la proposition de valeur centrale plutôt qu'une couche supplémentaire.[2]PAX Technology, Inc., « PAX Technology, Inc. présente l'A920Pro PCI 7 de nouvelle génération », pax.us Le secteur des lecteurs de cartes mobiles évolue donc d'une acquisition dominée par le matériel vers des relations dominées par les plateformes qui durent bien au-delà de la vente initiale du terminal.

Par mode de déploiement : le cloud permettant une transition vers les services gérés

Le déploiement sur site représentait 56,66 % en 2025, indiquant qu'une large base installée préfère encore le contrôle local des environnements de paiement. Cela est le plus visible dans les grandes flottes de commerce de détail et dans les environnements réglementés où les politiques réseau, les exigences d'audit ou les besoins d'intégration système favorisent encore un modèle géré localement. De nombreux commerçants maintiennent également des configurations sur site parce que l'infrastructure existante est intégrée dans les opérations quotidiennes et que le remplacement peut être perturbateur. Néanmoins, le marché des lecteurs de cartes mobiles s'éloigne régulièrement d'une gestion purement liée au site, les commerçants attendant des mises à jour plus rapides et une supervision plus facile des appareils.

Le déploiement cloud est le segment à la croissance la plus rapide du marché des lecteurs de cartes mobiles, progressant à un CAGR de 9,03 % jusqu'en 2031. L'attrait est pratique, car les mises à jour logicielles à distance, la surveillance des terminaux et la visibilité multi-sites réduisent les frictions opérationnelles pour les fournisseurs et les commerçants. Le lancement de la plateforme Ingenico 360 en février 2026 a montré comment les fournisseurs regroupent les services d'appareils, l'analytique et les outils de transaction dans un seul environnement cloud pouvant s'étendre à l'échelle des régions. Cela laisse le secteur des lecteurs de cartes mobiles avec une division plus nette entre les fournisseurs capables de gérer des flottes via le cloud et ceux qui dépendent encore principalement du volume d'expédition de matériel.

Par technologie : la NFC consolide sa domination tandis que les interfaces héritées s'effacent

La technologie NFC et sans contact détenait une part de 52,31 % en 2025 et devrait croître à un CAGR de 9,51 % jusqu'en 2031, la maintenant au cœur du marché des lecteurs de cartes mobiles. L'acceptation sans contact est désormais une exigence de base dans de nombreuses décisions d'achat des commerçants, rendant la capacité NFC essentielle pour tous les nouveaux lancements d'appareils. L'évolution technologique affecte également le calendrier de remplacement, les commerçants disposant d'anciens terminaux risquant une perte de pertinence plus rapide à mesure que les habitudes de paiement des clients évoluent. En pratique, cela signifie que le marché des lecteurs de cartes mobiles récompense les fournisseurs capables de combiner NFC, EMV et support logiciel dans un seul facteur de forme flexible.

La puce EMV et le PIN jouent encore un rôle significatif, la vérification par PIN restant standard et les paramètres de transaction nécessitant des contrôles de présence de carte plus stricts. Les lecteurs hybrides combinant NFC, une puce EMV et une piste magnétique continuent d'être importants, car tous les marchés n'évoluent pas au même rythme pour s'éloigner des anciennes interfaces. Les appareils à piste magnétique uniquement perdent rapidement du terrain, car les nouveaux déploiements nécessitent désormais au moins une prise en charge double interface pour rester utiles tout au long de la période de prévision. L'élévation de SUNMI au statut d'organisation participante principale au sein du Conseil des normes de sécurité PCI en 2026 a également montré à quel point les fabricants d'appareils lient étroitement le développement de leurs produits à l'évolution des normes de sécurité des paiements autour du matériel d'acceptation mobile.

Par application : le secteur de la santé émerge comme une adjacence à haute valeur

Le commerce de détail représentait 34,68 % du marché en 2025, ce qui en fait le plus grand segment d'application du marché des lecteurs de cartes mobiles. La prédominance du commerce de détail repose sur la densité des magasins, l'utilisation de longue date des caisses portables parmi les PME et la nécessité d'une acceptation de paiement flexible aux comptoirs, lors d'événements éphémères et aux points de vente assistés. L'hôtellerie et le transport restent également importants, car le paiement en salle, la collecte lors des livraisons et la facturation des services sur le terrain dépendent tous d'un matériel portable pouvant se déplacer avec le personnel. Ces cas d'usage continuent de soutenir une large base installée sur le marché des lecteurs de cartes mobiles, même si les exigences en matière d'appareils deviennent plus axées sur les logiciels.

Le secteur de la santé est l'application à la croissance la plus rapide au sein du marché des lecteurs de cartes mobiles, progressant à un CAGR de 9,71 % jusqu'en 2031. La croissance est liée à l'encaissement au chevet du patient, à la facturation ambulatoire et à la capture des paiements au point de soins dans des environnements qui s'appuyaient historiquement davantage sur la collecte d'espèces ou le règlement différé. UROVO et MagTek ont tous deux mis en avant le secteur de la santé comme un cas d'usage central pour leurs récentes solutions de terminaux mobiles et de points de vente mobiles, reflétant une meilleure adéquation avec les flux de travail cliniques et de première ligne. Les loisirs et les événements restent plus modestes en termes d'échelle, mais ils ajoutent une demande régulière pour l'acceptation portable dans des lieux temporaires ou à espace limité, où l'infrastructure fixe n'est pas disponible.

Par utilisateur final : le volume des PME masque une activation plus rapide des micro-commerçants

Les PME représentaient 63,71 % de la part du marché des lecteurs de cartes mobiles en 2025, ce qui en fait le groupe de clients central pour les fournisseurs et les acquéreurs. Leurs besoins façonnent la conception des produits en matière de portabilité, d'intégration des stocks, de facturation récurrente et de vente multicanal. Les PME ont également tendance à adopter les logiciels intégrés plus facilement que de nombreux opérateurs plus petits, car elles ont besoin d'outils de reporting, de contrôle du personnel et de gestion d'entreprise en plus de l'acceptation des paiements. C'est pourquoi une grande partie du marché des lecteurs de cartes mobiles continue de s'articuler autour de solutions groupées plutôt que d'appareils autonomes.

Les micro-commerçants et les travailleurs indépendants devraient croître à un CAGR de 9,28 % jusqu'en 2031, dépassant tous les autres groupes d'utilisateurs finaux sur le marché des lecteurs de cartes mobiles. Cette demande provient d'opérateurs auparavant uniquement en espèces, tels que les vendeurs sur les marchés, les livreurs et les prestataires de services indépendants, qui n'auraient pas investi dans un matériel de point de vente complet auparavant. En 2026, SumUp a indiqué qu'il servait plus de 4 millions de commerçants dans 37 marchés, démontrant que ce modèle d'acquisition de commerçants à faible friction peut fonctionner à l'échelle mondiale lorsque la tarification et l'intégration sont simples. Les grandes entreprises restent importantes car elles achètent des flottes gérées avec des engagements de service, mais l'activation de nouvelles unités la plus forte provient de plus en plus de la partie inférieure du marché des lecteurs de cartes mobiles.

Analyse géographique

L'Amérique du Nord représentait 46,39 % du marché des lecteurs de cartes mobiles en 2025, maintenant sa position de leader. Les États-Unis restent le principal contributeur aux revenus, car la culture de paiement par carte est forte et la densité des commerçants PME est élevée. La région bénéficie également d'une infrastructure de réseau de cartes établie et de plateformes de paiement qui simplifient l'intégration des petits commerçants. Ces facteurs soutiennent une demande de renouvellement récurrente à mesure que les appareils vieillissent et que les attentes des commerçants en matière de logiciels et de capacités sans contact augmentent. L'Amérique du Sud reste plus modeste en termes absolus, mais le marché des lecteurs de cartes mobiles y gagne du terrain à mesure que l'infrastructure de paiement formelle des commerçants se développe et que l'acceptation numérique devient plus importante pour les groupes de commerçants sous-bancarisés.

L'Europe détenait une part significative en 2025 et reste l'une des régions les plus matures du marché des lecteurs de cartes mobiles. La demande est soutenue par les exigences de compatibilité NFC, l'utilisation intensive des smartphones et les réseaux de commerce de détail denses qui maintiennent une demande régulière de terminaux. L'Allemagne offre un exemple clair de cette évolution : VR Payment a signalé que les paiements sans contact par girocard représentaient 88,5 % de toutes les transactions girocard en décembre 2025, et le parc actif de points de vente a atteint plus de 1,34 million de terminaux.[3]VR Payment, « Girocard, Kontaktloszahlen Erreicht Neuen Rekord », VR Payment, vr-payment.de Le Royaume-Uni, la France, l'Italie et l'Espagne restent également importants, car ils combinent de grandes bases de commerçants avec une migration continue vers des appareils de paiement portables et intelligents. L'Europe reste donc un marché clé de remplacement et de mise à niveau plutôt qu'un marché uniquement de premier déploiement.

L'Asie-Pacifique est le segment régional à la croissance la plus rapide du marché des lecteurs de cartes mobiles, avec un CAGR de 9,67 % jusqu'en 2031. La croissance provient des programmes de numérisation des commerçants, d'une utilisation plus large des portefeuilles électroniques, de l'acceptation des paiements liée au tourisme et de la nécessité pour les commerçants de prendre en charge plusieurs rails de paiement dans le même environnement. TNG Digital et EPOS ont lancé EPOS360 et EPOS360 BlueTap en Malaisie en janvier 2026 pour soutenir les PME locales via l'écosystème TNG eWallet, ce qui montre comment les fournisseurs de paiement ciblent cette base de commerçants avec des outils d'acceptation intégrés. Le Moyen-Orient et l'Afrique restent des contributeurs plus modestes, mais les deux gagnent en pertinence à mesure que les mandats sans espèces, l'infrastructure de paiement mobile et les programmes de formalisation des commerçants améliorent la configuration à long terme du marché des lecteurs de cartes mobiles.

Paysage concurrentiel

Le marché des lecteurs de cartes mobiles est modérément fragmenté à l'échelle mondiale, avec de grands équipementiers en concurrence aux côtés de fabricants de matériel régionaux, d'hybrides plateforme-fintech et de spécialistes d'appareils axés sur Android. Ingenico Group S.A. et PAX Technology Limited restent deux des noms mondiaux les plus visibles, tandis que VeriFone, Castles Technology, BBPOS, Miura Systems, MagTek, Newland, SUNMI, UROVO, Posiflex, Dspread, DATECS, Centerm, New POS Technology, SZZT, Smartpeak et Dejavoo contribuent tous à l'étendue concurrentielle. Ce large champ signifie que le marché des lecteurs de cartes mobiles ne fonctionne pas comme une structure où le gagnant rafle tout, même si quelques fournisseurs bénéficient d'une forte notoriété de marque et d'une certification approfondie. La concurrence sur les produits dépend désormais de la capacité de la plateforme, de la compatibilité Android, du statut de certification, de la crédibilité en matière de sécurité et de la capacité à prendre en charge des applications pour commerçants au-delà de l'acceptation des paiements. La pression sur les prix est la plus forte dans la partie basse de gamme, où le matériel est souvent utilisé pour acquérir des commerçants plutôt que pour générer une marge par lui-même.

Les mouvements stratégiques en 2025 et 2026 montrent comment le marché des lecteurs de cartes mobiles évolue vers des écosystèmes matériels et logiciels unifiés. Le lancement en février 2026 par Ingenico de la gamme d'appareils AXIUM et de la plateforme cloud Ingenico 360 a marqué une poussée claire vers un modèle de services gérés dans lequel les appareils, l'analytique et les outils de transaction fonctionnent ensemble comme une pile unique. PAX a suivi avec de nouveaux appareils Android 14 en avril et mai 2026, notamment l'A920Pro PCI 7 et un nouveau matériel axé sur la restauration, ce qui a renforcé sa position dans les cas d'usage mobiles, de comptoir et axés sur les services. Ingenico s'est également associé à Samsung et Talus en janvier 2026 pour apporter une solution d'exploitation commerciale mobile en Amérique du Nord, ce qui a montré comment les solutions SoftPOS, les écosystèmes d'appareils mobiles et les logiciels d'entreprise convergent sur le marché des lecteurs de cartes mobiles. Ces mouvements montrent que l'échelle n'est plus définie uniquement par les expéditions d'appareils, mais aussi par la solidité des services cloud et de l'attachement logiciel.

Des opportunités d'espace blanc restent visibles dans le secteur de la santé, dans l'activation des micro-commerçants en Asie du Sud et en Afrique, et dans la transition des solutions SoftPOS vers le matériel dédié. Les fournisseurs capables de convertir les utilisateurs d'acceptation basée sur smartphone en clients de terminaux à plus haute valeur devraient être mieux positionnés à mesure que les besoins des commerçants deviennent plus complexes. La reconnaissance de SISA en mars 2026 en tant que premier laboratoire reconnu PCI en Inde pour les évaluations de sécurité MPoC complètes pourrait également contribuer à réduire les frictions de certification pour les fournisseurs ciblant l'un des plus grands bassins futurs de commerçants.[4]SISA, « SISA rejoint le groupe mondial de laboratoires reconnus PCI pour effectuer des évaluations de sécurité des appareils et solutions d'acceptation de paiement », SISA, sisainfosec.com Le marché des lecteurs de cartes mobiles reste donc suffisamment ouvert aux nouveaux challengers, mais un avantage durable évolue vers les fournisseurs capables de combiner certification, logiciels, diversité d'appareils et intégration des services aux commerçants.

Leaders du secteur des lecteurs de cartes mobiles

Ingenico Group S.A.

VeriFone, Inc.

PAX Technology Limited

Castles Technology Co., Ltd.

Newland Payment Technology

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : PAX Technology a dévoilé les appareils PIN pad de nouvelle génération A360 et A380 dotés d'Android 14, d'écrans de 6 et 8 pouces et de la certification PCI PTS 7, ainsi qu'un kiosque de commande autonome intelligent (SK900) fonctionnant sous Android 16 lors du Salon national de la restauration 2026. Ces lancements ont renforcé la stratégie de PAX visant à fournir un écosystème matériel complet pour les environnements de restauration à fort volume, couvrant les facteurs de forme mobiles, de comptoir et en libre-service.

- Avril 2026 : PayTabs Group a acquis la plateforme sans contact basée aux Émirats arabes unis TAPn'GO, intégrant l'encaissement sans contact basé sur smartphone dans sa Super App MENA et ciblant l'adoption par plus de 20 000 entreprises régionales. Cette opération positionne PayTabs à l'intersection de la technologie SoftPOS et de la consolidation des super-applications dans une région où le segment sans contact connaît une croissance rapide.

- Avril 2026 : Euronet Worldwide a signé un accord pour acquérir PaynoPain, une fintech espagnole spécialisée dans les solutions de paiement en ligne, la transaction devant être finalisée au troisième trimestre 2026. L'acquisition vise à renforcer l'empreinte d'acquisition directe de commerçants d'Euronet en Espagne et au Portugal et à améliorer ses capacités de paiement omnicanal en Europe, Euronet exploitant environ 610 000 terminaux de point de vente EFT dans le monde.

- Mars 2026 : payabl. a lancé une solution SoftPOS Tap to Pay sur Android, transformant les smartphones compatibles NFC en terminaux de paiement certifiés. La société a cité que 94,6 % des paiements par carte en magasin au Royaume-Uni inférieurs à 100 GBP (environ 127 USD) sont sans contact, et a noté que 65 % des transactions du premier utilisateur Nafais sont désormais traitées numériquement après le déploiement en conditions réelles.

Périmètre du rapport sur le marché des lecteurs de cartes mobiles

Le marché des lecteurs de cartes mobiles est le secteur mondial comprenant les appareils matériels, les plateformes logicielles et les services associés qui permettent l'acceptation portable de paiements électroniques par carte via des smartphones, des tablettes ou des terminaux compacts dédiés. Ces systèmes permettent aux commerçants et aux prestataires de services de traiter des transactions par carte en utilisant des technologies telles que la puce EMV et le PIN, la communication en champ proche (NFC), la piste magnétique et les lecteurs hybrides multi-interfaces.

Le rapport sur le marché des lecteurs de cartes mobiles est segmenté par composant (matériel [lecteurs de cartes complémentaires, terminaux mobiles intelligents, et accessoires et stations d'accueil pour lecteurs], et logiciels et services [logiciels d'acceptation de paiement, logiciels de gestion des terminaux et de sécurité, et applications à valeur ajoutée pour commerçants]), déploiement (sur site et cloud), technologie (puce EMV et PIN, communication en champ proche et sans contact, piste magnétique, et lecteurs hybrides multi-interfaces), application (commerce de détail, hôtellerie et restauration, transport et services sur le terrain, santé, et loisirs et événements), utilisateur final (micro-commerçants et travailleurs indépendants, petites et moyennes entreprises, et grandes entreprises), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel | Lecteurs de cartes complémentaires |

| Terminaux mobiles intelligents | |

| Accessoires et stations d'accueil pour lecteurs | |

| Logiciels et services | Logiciels d'acceptation de paiement |

| Logiciels de gestion des terminaux et de sécurité | |

| Applications à valeur ajoutée pour commerçants |

| Sur site |

| Cloud |

| Puce EMV et PIN |

| Communication en champ proche et sans contact |

| Piste magnétique |

| Lecteurs hybrides multi-interfaces |

| Commerce de détail |

| Hôtellerie et restauration |

| Transport et services sur le terrain |

| Santé |

| Loisirs et événements |

| Micro-commerçants et travailleurs indépendants |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Israël | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par composant | Matériel | Lecteurs de cartes complémentaires |

| Terminaux mobiles intelligents | ||

| Accessoires et stations d'accueil pour lecteurs | ||

| Logiciels et services | Logiciels d'acceptation de paiement | |

| Logiciels de gestion des terminaux et de sécurité | ||

| Applications à valeur ajoutée pour commerçants | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Par technologie | Puce EMV et PIN | |

| Communication en champ proche et sans contact | ||

| Piste magnétique | ||

| Lecteurs hybrides multi-interfaces | ||

| Par application | Commerce de détail | |

| Hôtellerie et restauration | ||

| Transport et services sur le terrain | ||

| Santé | ||

| Loisirs et événements | ||

| Par utilisateur final | Micro-commerçants et travailleurs indépendants | |

| Petites et moyennes entreprises | ||

| Grandes entreprises | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et prévisionnelle du secteur des lecteurs de cartes mobiles ?

Le marché des lecteurs de cartes mobiles a atteint 6,06 milliards USD en 2025, est estimé à 6,68 milliards USD en 2026 et devrait atteindre 10,14 milliards USD d'ici 2031 avec un CAGR de 8,71 %.

Quel composant génère le plus de revenus dans les déploiements de lecteurs de cartes mobiles ?

Le matériel était en tête en 2025 avec une part de 67,93 %, car chaque commerçant a encore besoin d'un appareil physique certifié pour commencer l'acceptation des cartes.

Pourquoi le déploiement cloud gagne-t-il du terrain dans les systèmes de lecteurs de paiement ?

Le déploiement cloud devrait croître à un CAGR de 9,03 % jusqu'en 2031, car les commerçants souhaitent des mises à jour à distance, la gestion des terminaux, l'analytique et un contrôle plus facile sur plusieurs sites.

Quel segment technologique façonne le plus la demande future d'appareils ?

La NFC et le sans contact dominent la demande technologique avec une part de 52,31 % en 2025 et un CAGR de 9,51 % jusqu'en 2031, faisant des appareils prêts pour le paiement par simple contact l'exigence d'achat centrale.

Quel groupe d'utilisateurs finaux représente la plus grande opportunité en volume ?

Les PME restent la plus grande base de clients avec une part de 63,71 % en 2025, tandis que les micro-commerçants connaissent une croissance plus rapide à un CAGR de 9,28 %, de plus en plus d'opérateurs uniquement en espèces passant à l'acceptation numérique.

Quelles régions offrent les meilleures perspectives de croissance jusqu'en 2031 ?

L'Amérique du Nord est en tête avec une part de 46,39 % en 2025, mais l'Asie-Pacifique offre la croissance la plus rapide à un CAGR de 9,67 %, car la numérisation des commerçants et l'acceptation des paiements multi-rails se développent rapidement.

Dernière mise à jour de la page le: