Taille et part du marché des cartes de sonde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

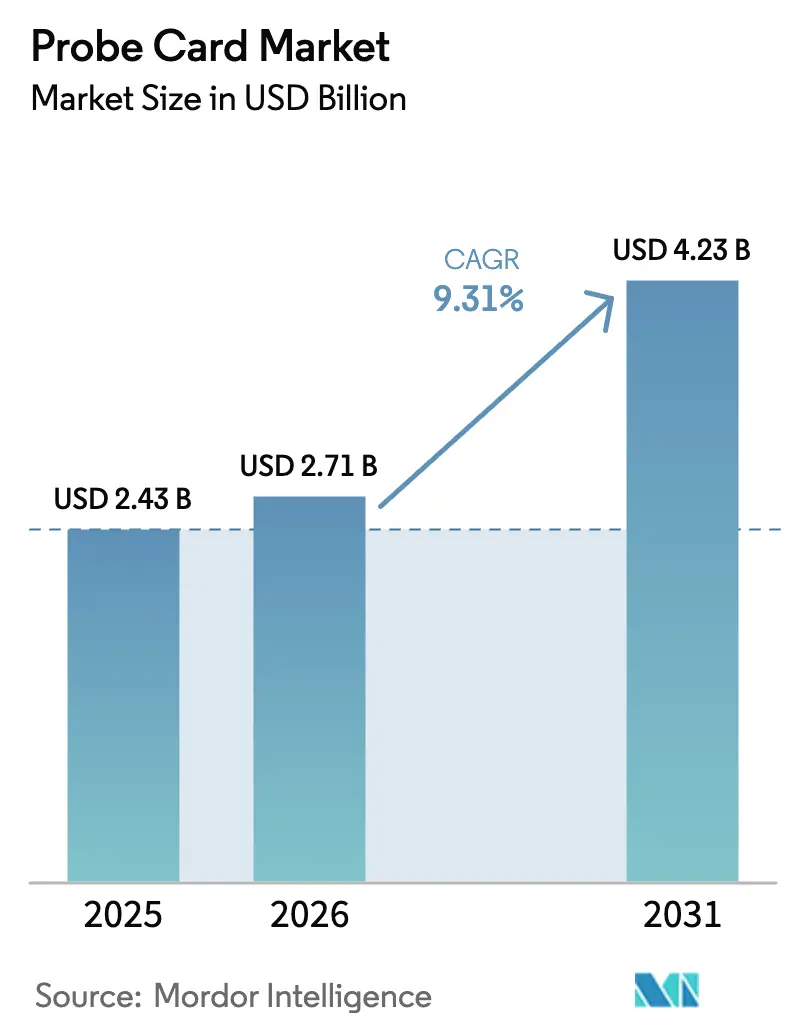

| Taille du Marché (2026) | 2.71 Milliards de dollars |

| Taille du Marché (2031) | 4.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.31% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

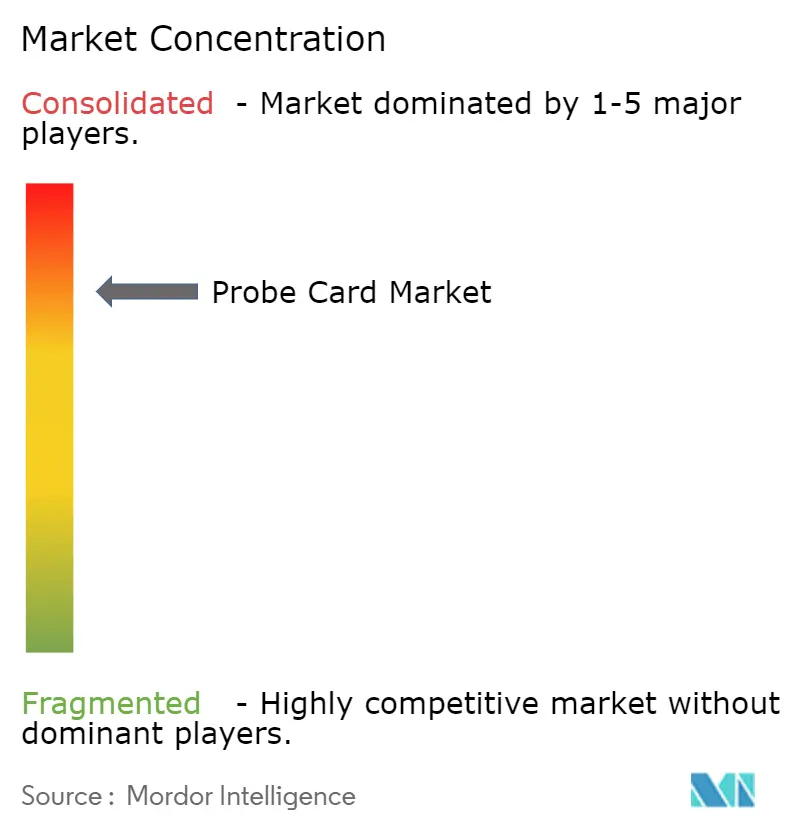

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cartes de sonde par Mordor Intelligence

La taille du marché des cartes de sonde devrait passer de 2,43 milliards USD en 2025 à 2,71 milliards USD en 2026, pour atteindre 4,23 milliards USD d'ici 2031, avec un CAGR de 9,31 % sur la période 2026-2031. Cette croissance reflète le pivot structurel vers une capacité souveraine en semi-conducteurs, une dynamique renforcée par l'enveloppe de 52,7 milliards USD du CHIPS and Science Act des États-Unis, le Chips Act européen de 43 milliards EUR (47 milliards USD) et des incitations parallèles au Japon et au Moyen-Orient. L'adoption croissante de l'intégration hétérogène, notamment les chiplets et les empilements 3D, déplace davantage d'activités de test vers l'étape de la plaquette, augmentant le contenu moyen en cartes de sonde par dispositif. Les conceptions MEMS verticales supplantent les formats cantilever à mesure que les nœuds de pointe imposent des pas inférieurs à 60 micromètres, tandis que les accélérateurs d'IA stimulent la demande de cartes avancées capables de maintenir des fréquences supérieures à 56 gigahertz. Parallèlement, les subventions publiques ont raccourci les délais de construction des usines à 24 mois, accélérant les commandes d'équipements de test et augmentant les volumes unitaires à court terme. Les producteurs de fonderies et de logique représentent toujours le plus grand bloc de clients, mais les prestataires externalisés d'assemblage et de test sont les acheteurs à la croissance la plus rapide, à mesure que l'assemblage de chiplets migre hors des usines captives.

Points clés du rapport

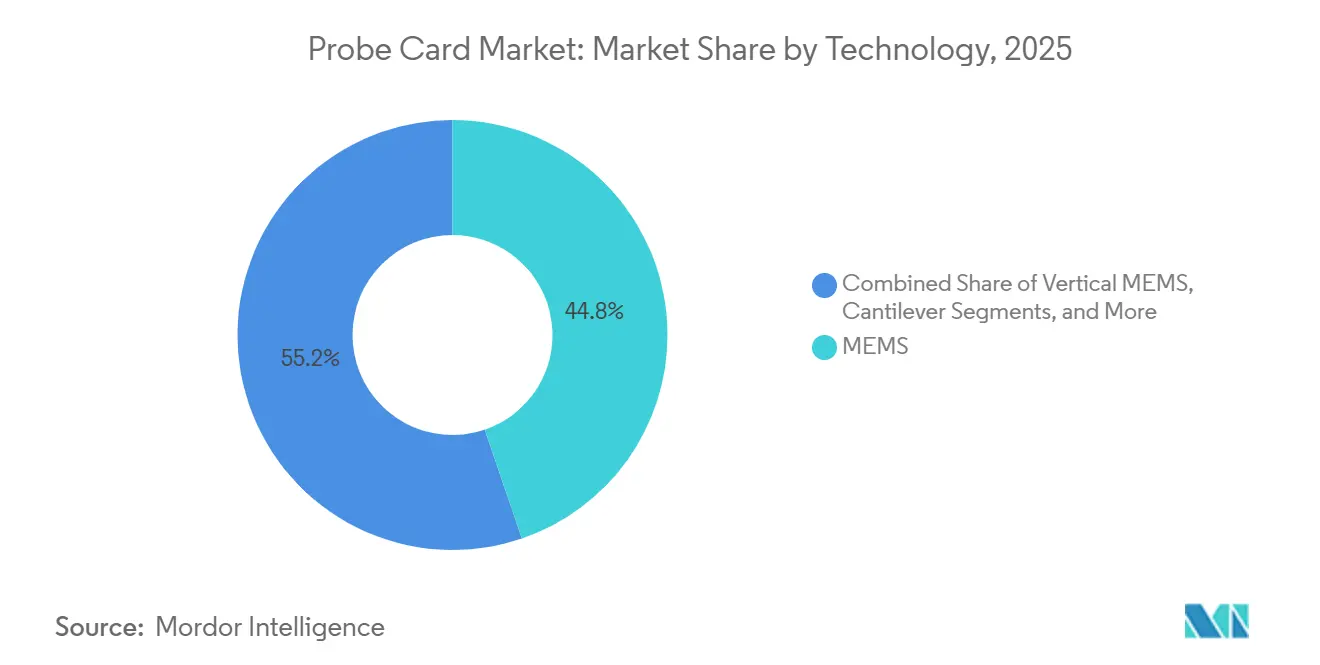

- Par technologie, les architectures MEMS détenaient 44,76 % de la part de marché des cartes de sonde en 2025, et les variantes MEMS verticales sont en passe d'atteindre un CAGR de 10,63 % d'ici 2031.

- Par application, la mémoire flash devrait se développer à un CAGR de 11,02 % d'ici 2031, le plus rapide de tous les segments, contre une expansion de 9,3 % pour la fonderie et la logique.

- Par type, les conceptions standard ont capturé 52,17 % de la part de marché des cartes de sonde en 2025, mais les cartes avancées progressent à un CAGR de 11,41 % en raison de la complexité des tests liés à l'IA.

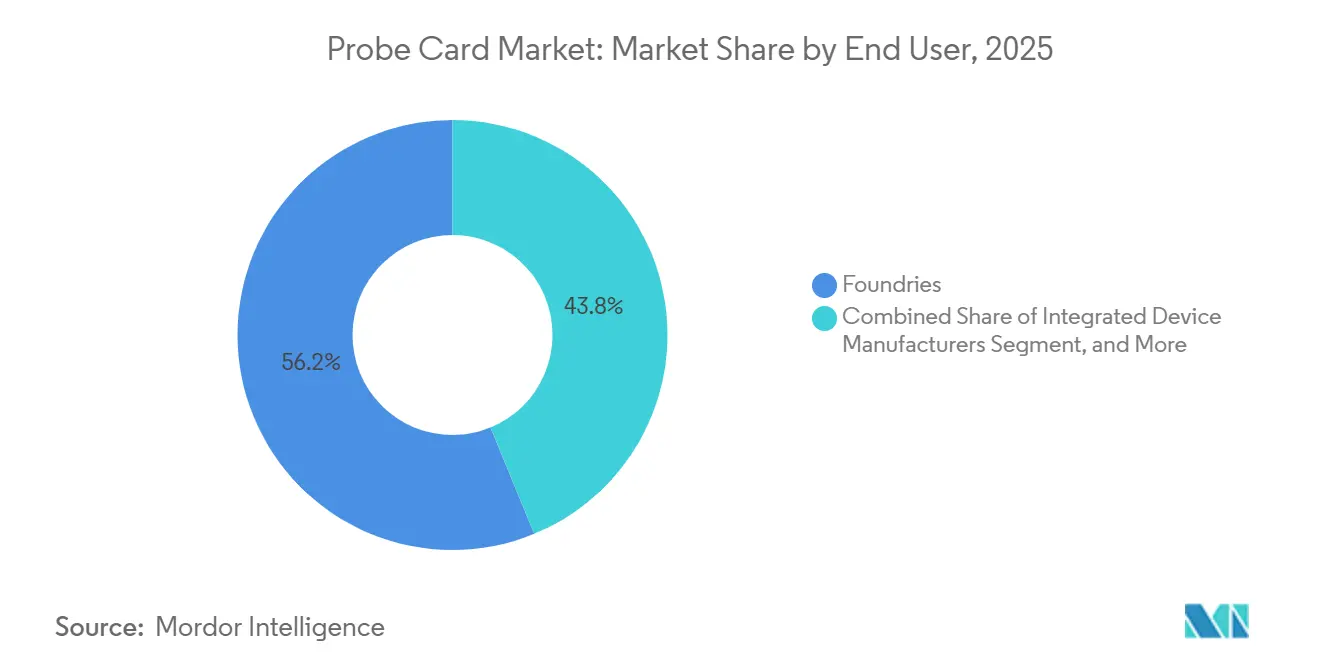

- Par utilisateur final, les prestataires externalisés d'assemblage et de test de semi-conducteurs ont enregistré la croissance la plus élevée avec un CAGR de 12,27 %, tandis que les fonderies ont conservé 56,21 % des dépenses en 2025.

- Par taille de plaquette, la catégorie 300 mm représentait 61,47 % du volume en 2025 et progressera à un CAGR de 9,56 % jusqu'en 2031.

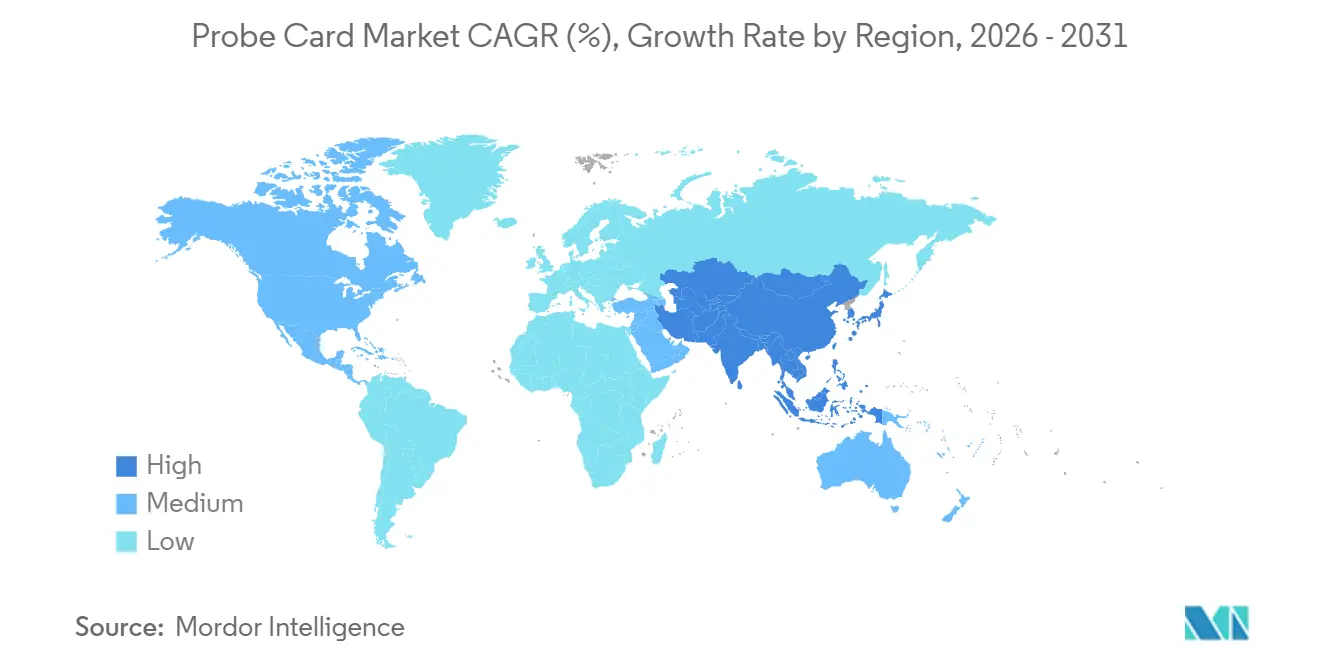

- Par géographie, l'Asie-Pacifique a représenté 84,12 % des revenus de 2025, tandis que le Moyen-Orient est la région à la croissance la plus rapide avec un CAGR de 10,06 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des cartes de sonde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'électronique grand public et d'appareils IoT | +1.8% | Mondial, avec une concentration dans les pôles de fabrication d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Miniaturisation des dispositifs semi-conducteurs | +2.1% | Mondial, porté par les nœuds avancés de Taïwan, de la Corée du Sud et des États-Unis | Long terme (≥ 4 ans) |

| Croissance des technologies d'emballage avancé et de circuits intégrés 3D | +2.3% | Cœur Asie-Pacifique, avec des retombées en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Dynamique des programmes d'incitation à l'expansion des fonderies | +1.9% | Amérique du Nord, Europe, Moyen-Orient, avec des effets secondaires en Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition vers des cartes de sonde MEMS verticales de moins de 60 µm | +1.4% | Usines de pointe à Taïwan, en Corée du Sud, au Japon et aux États-Unis | Moyen terme (2 à 4 ans) |

| Adoption de systèmes d'alignement de cartes de sonde assistés par IA | +1.2% | Mondial, adoption précoce dans les fonderies à haut volume | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'électronique grand public et d'appareils IoT

Les expéditions de smartphones se sont stabilisées à 1,2 milliard d'unités en 2025, mais le contenu en semi-conducteurs par appareil a augmenté de 18 %, porté par les moteurs d'IA dédiés et les circuits intégrés de gestion d'alimentation avancés. Les dépenses en électronique automobile ont atteint 82 milliards USD en 2025, les véhicules électriques intégrant désormais jusqu'à 3 000 puces par unité. Le parc installé d'appareils IoT a dépassé 16 milliards d'unités, les points d'extrémité industriels et médicaux exigeant une validation de signaux mixtes sur des plages de températures extrêmes. Ces évolutions découplent la demande de cartes de sonde des simples volumes unitaires, maintenant les planchers de test au niveau de la plaquette actifs même lorsque le volume grand public se stabilise. Les processeurs M4 personnalisés d'Apple, introduits en 2025, mettent davantage en lumière les stratégies d'intégration verticale qui nécessitent des solutions de sonde sur mesure pour les architectures de mémoire unifiée.

Miniaturisation des dispositifs semi-conducteurs

TSMC est passé à la production en volume de son procédé gate-all-around à 2 nm fin 2025, nécessitant des pointes de sonde se positionnant à moins de 10 micromètres tout en évitant d'endommager les plages de contact.[1]TSMC, "Actes du Symposium Technologique 2025," tsmc.com Le prochain nœud 18A d'Intel introduit une alimentation électrique par la face arrière, imposant un sondage double face que les cartes cantilever traditionnelles ne peuvent pas prendre en charge. La feuille de route de Samsung vers 1,4 nm a doublé la fréquence de remplacement des sondes par rapport aux procédés à 5 nm, augmentant les coûts de test par plaquette et resserrant les fenêtres de qualification des fournisseurs. L'exposition aux ultraviolets extrêmes a également introduit des facteurs de perte de rendement localisés détectables uniquement par des tests paramétriques au niveau de la plaquette, renforçant la dépendance aux cartes de sonde de haute précision.

Croissance des technologies d'emballage avancé et de circuits intégrés 3D

L'intégration hétérogène déplace les tests en amont : les accélérateurs MI300 d'AMD combinent 13 chiplets qui nécessitent chacun une validation d'interface à 112 gigabits par seconde avant le découpage. Les empilements de mémoire à haute bande passante dépassent désormais 200 millions d'unités annuellement, chaque plaquette nécessitant des vérifications de continuité des vias traversants sur 12 à 16 puces verticales. Les prestataires externalisés d'assemblage et de test investissent massivement dans des outils de liaison hybride avec un alignement de 2 micromètres, un investissement qui exige un contrôle plus rigoureux des puces connues comme bonnes. L'Universal Chiplet Interconnect Express standardise la signalisation puce à puce, mais les interfaces de cartes de sonde pour les tests avant liaison manquent d'uniformité, provoquant une montée en puissance des conceptions sur mesure.

Les États-Unis ont versé 8,5 milliards USD de subventions CHIPS à Intel début 2025, comprimant les délais de qualification des cartes de sonde à moins d'un an pour les nouvelles lignes en Arizona. GlobalFoundries, dotée de 1,5 milliard USD, ajoute 50 % de capacité à New York, ce qui se traduit par environ 45 millions USD d'achats de cartes supplémentaires d'ici 2027. Le Japon a alloué 2 000 milliards JPY (13,4 milliards USD) aux usines nationales, entraînant des mandats d'approvisionnement local qui augmentent les ventes pour Micronics Japan et Japan Electronic Materials. Le paquet européen de 3,3 milliards EUR (3,6 milliards USD) pour une ligne 300 mm en France accélère également la demande, les installations d'équipements prévues en 2026 nécessitant un approvisionnement anticipé des cellules de test.[2]Commission européenne, "Fiche d'information sur le Chips Act européen," ec.europa.eu

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé du développement de cartes de sonde avancées | -1.6% | Mondial, le plus aigu dans les régions à faible échelle de fonderie | Long terme (≥ 4 ans) |

| Complexité des tests aux nœuds inférieurs à 5 nm | -1.3% | Fonderies avancées à Taïwan, en Corée du Sud et aux États-Unis | Moyen terme (2 à 4 ans) |

| Nature cyclique des dépenses d'investissement dans les semi-conducteurs | -0.9% | Mondial, avec une volatilité amplifiée dans les régions dépendantes de la mémoire | Court terme (≤ 2 ans) |

| Disponibilité limitée de matériaux de sonde à ultra-faible résistance | -0.7% | Chaîne d'approvisionnement mondiale, impactant toute la production de nœuds avancés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé du développement de cartes de sonde avancées

Une carte de sonde de pointe peut coûter plus de 2,5 millions USD, couvrant le prototypage itératif, la science des matériaux et la validation multi-températures, des coûts que seules les plus grandes usines peuvent amortir.[3]FormFactor Inc., "Formulaire 10-K 2025," investor.formfactor.com La fragmentation des architectures de chiplets érode davantage les volumes par conception, émoussant les économies d'échelle. Les petites usines font face à des coûts de changement prohibitifs, les enfermant avec les fournisseurs en place et allongeant les cycles de qualification à un an. Les fournisseurs absorbent de lourds investissements pour les salles blanches et l'usinage sub-micronique, limitant les nouveaux entrants malgré la hausse des volumes du marché final.

Complexité des tests aux nœuds inférieurs à 5 nm

Les plages de contact inférieures à 30 micromètres nécessitent des tolérances de positionnement de 3 micromètres ; les écarts risquent de provoquer des courts-circuits ou des fractures diélectriques. La densité de courant de contact dépasse désormais 15 mA/µm², réduisant de moitié la durée de vie des pointes de sonde par rapport aux nœuds à 7 nm. Les conceptions avec plus de 20 domaines d'alimentation nécessitent des réseaux de distribution intégrés fournissant 200 ampères tout en maintenant une régulation en millivolts, des capacités confinées aux topologies MEMS verticales. Les SerDes haute vitesse au-dessus de 56 Gbps imposent un contrôle d'impédance dans les 2 ohms sur chaque chemin, une tolérance qui dérive à mesure que les pointes s'usent. Les fenêtres de qualification se sont étendues à 12 mois, retardant les montées en régime des revenus et augmentant le risque qu'une carte devienne obsolète avant d'être expédiée.[4]Applied Materials, "Présentation de la Journée des investisseurs 2025," appliedmaterials.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les architectures MEMS comblent les lacunes de test aux nœuds inférieurs à 5 nm

Les conceptions MEMS ont capturé 44,76 % des revenus de 2025, grâce à des densités de contact supérieures à 10 000 plages et une précision de positionnement inférieure à 5 micromètres, des paramètres essentiels pour les procédés gate-all-around. Le MEMS vertical est le segment à la progression la plus rapide, affichant un CAGR de 10,63 % à mesure que les fonderies migrent en dessous de 3 nm et adoptent des rails d'alimentation par la face arrière. La plateforme à pas inférieur à 60 micromètres de FormFactor, lancée en 2025, permet aux usines de sonder les interconnexions de chiplets dépassant 100 plages par mm². Les cartes cantilever persistent sur les nœuds matures en raison de leur coût plus faible, mais leur part continue de diminuer à mesure que les équipes de test consolident leurs portefeuilles d'outillage.

Le rendement au premier passage dépend de l'uniformité de la constante de ressort : le MEMS vertical maintient une variation de ±5 % contre ±20 % pour les cantilevers, améliorant la fiabilité du contact lors du rodage au niveau de la plaquette. Les fournisseurs japonais ont augmenté leur capacité de 40 % en 2025 pour servir les usines locales exigeant des solutions à pas ultra-fin. L'alignement assisté par IA raccourcit les cycles de configuration de 30 %, permettant aux cartes MEMS d'atteindre 99,5 % de contact au premier toucher, un impératif de débit pour les lignes à haut volume d'aujourd'hui. Les formats spéciaux tels que les cartes à membrane conservent leur pertinence dans la validation RF et le sondage de dispositifs de puissance liés à l'électrification automobile.

Par application : les tests de mémoire flash s'accélèrent avec la mise à l'échelle de la NAND 3D

La fonderie et la logique ont dominé avec 47,59 % de part en 2025, mais la mémoire flash se développe à un CAGR de 11,02 % à mesure que les couches de NAND 3D franchissent le seuil des 200 empilements, augmentant les vecteurs de test par plaquette. La V-NAND à 286 couches de Samsung nécessitait des cartes capables de sonder 16 puces simultanément pour atteindre les objectifs de débit. Les volumes unitaires de DRAM se stabilisent autour de la DDR5, mais les variantes à haute bande passante dans les serveurs d'IA soutiennent une demande incrémentale grâce aux puces empilées.

La surveillance paramétrique couvre désormais 15 points par plaquette sur le flux 18A d'Intel, augmentant la consommation de cartes par lot de 25 % par rapport aux références à 7 nm. Les dispositifs analogiques, à signaux mixtes et de puissance bénéficient de vents favorables liés aux normes de sécurité automobile imposant un contrôle à 100 % des plaquettes. La convergence des chiplets brouille les frontières entre applications, stimulant les cartes hybrides qui combinent des tests de vitesse logique avec des analyses d'ouverture d'œil de mémoire haute vitesse en un seul toucher.

Par type : les conceptions avancées surfent sur la vague des accélérateurs d'IA

Les cartes standard détiennent encore 52,17 % de part pour les nœuds supérieurs à 10 nm, mais les formats avancés progressent à un CAGR de 11,41 % grâce aux accélérateurs d'IA exigeant une intégrité à 112 Gbps, une alimentation de 500 A et des charges thermiques de 300 W. Le GPU H200 de Nvidia, avec 141 milliards de transistors répartis sur huit chiplets, a imposé une architecture de sonde fusionnant des pointes coaxiales avec des lignes à impédance adaptée jusqu'à 67 GHz.

Les feuilles de route des fonderies en dessous de 5 nm ont fait basculer les mix d'approvisionnement vers les cartes avancées : la montée en puissance du 2 nm de TSMC a alloué 70 % des nouvelles commandes à cette catégorie. Un niveau intermédiaire se forme où les cartes héritées reçoivent des mises à niveau de niche — rails à courant élevé ou talons RF — équilibrant coût et capacité. Les normes d'interface SEMI E142 favorisent l'interopérabilité mécanique, mais l'absence d'harmonisation des spécifications électriques perpétue la fragmentation des fournisseurs.

Par utilisateur final : les prestataires externalisés d'assemblage et de test se développent grâce à l'assemblage de chiplets

Les fonderies ont conservé 56,21 % des dépenses en 2025, mais les achats des prestataires externalisés d'assemblage et de test progressent à un CAGR de 12,27 % à mesure que les maisons d'emballage investissent dans l'assemblage de chiplets. ASE Technology a réservé 1,2 milliard USD pour une infrastructure de sonde adaptable à la validation des puces connues comme bonnes, signalant un pivot par rapport aux services traditionnels de back-end. Les fabricants de dispositifs intégrés externalisent sélectivement les tests sur nœuds matures, alimentant les volumes de cartes standard sur les lignes des prestataires externalisés d'assemblage et de test.

Les organismes de recherche représentent une modeste part de 2 % de la demande, mais influencent les feuilles de route par des travaux pionniers, tels que les transistors sub-1 nm de l'IMEC qui exposent des incompatibilités de matériaux avec les métaux de sonde existants. La croissance rapide des volumes des prestataires externalisés d'assemblage et de test a déclenché des centres de service régionaux : le partenariat d'Amkor en 2025 avec un fournisseur coréen illustre l'ingénierie collaborative ciblant les conceptions hybrides. Les fonderies contre-attaquent en regroupant fabrication et test, tirant parti de leur connaissance propriétaire des procédés pour optimiser les paramètres des cartes en vue d'améliorer le rendement.

Par taille de plaquette : le format 300 mm conserve sa primauté dans l'incertitude autour du 450 mm

Le format 300 mm a capturé 61,47 % des expéditions de 2025 et affichera un CAGR de 9,56 % jusqu'en 2031. TSMC a budgétisé 85 % de ses dépenses d'investissement de 30 milliards USD en 2025 pour des constructions en 300 mm, prolongeant la pertinence du format pour la décennie. Les lignes 200 mm persistent sur les marchés analogiques et de puissance, mais ne croissent qu'à un CAGR de 4 %, limitées par la réallocation des capitaux vers les nœuds avancés.

L'enthousiasme de l'industrie pour le 450 mm s'est refroidi après qu'Intel a mis son projet pilote en suspens, réorientant les fonds vers l'emballage avancé. Plus de 200 usines mondiales en 300 mm représentent 10 à 20 milliards USD investis par site, incitant les opérateurs à maximiser la productivité résiduelle plutôt que de s'attaquer à des ensembles d'outils 450 mm à 15 milliards USD. Les fournisseurs de sondes se concentrent désormais sur les gains de débit — tests parallèles de puces et nettoyage automatisé des pointes ajoutant 40 % de durée de vie — plutôt que sur un nouveau diamètre de plaquette. Les chiplets atténuent les contraintes de taille de puce, réduisant l'impulsion économique pour des plaquettes plus grandes.

Analyse géographique

L'Asie-Pacifique a conservé 84,12 % des revenus de 2025, ancrée par la part de 45 % de Taïwan dans la demande mondiale, le leadership de la Corée du Sud dans la mémoire et les politiques de contenu national du Japon. L'écosystème des cartes de sonde de Taïwan bénéficie de la montée en puissance du 2 nm de TSMC et de la construction américaine de 40 milliards USD de l'entreprise, qui s'approvisionne toujours auprès de fournisseurs locaux pour la continuité des procédés. Samsung et SK Hynix en Corée du Sud ont expédié plus de 250 millions d'empilements à haute bande passante en 2025, nécessitant des cartes spéciales pour les tests de vias traversants. Le cluster japonais a pris de l'élan à mesure que les règles de contenu local à l'usine de Kumamoto ont orienté les achats vers Micronics Japan et Japan Electronic Materials. La demande chinoise croît autour des nœuds matures, mais les contrôles à l'exportation limitent l'accès aux conceptions de cartes de pointe, stimulant l'innovation nationale.

L'Amérique du Nord progresse à un CAGR de 8,2 % à mesure que les usines du CHIPS Act d'Intel, TSMC et Samsung nécessitent 300 millions USD de matériel de test supplémentaire d'ici 2027. L'Europe suit à un CAGR de 7,9 % via le site de Magdeburg d'Intel, l'expansion de Grenoble de STMicroelectronics et les mises à niveau de Dresde d'Infineon, chacun soumis à des mandats de résilience locale. Le Moyen-Orient affiche la trajectoire la plus rapide à un CAGR de 10,06 % à mesure que l'Arabie Saoudite et les Émirats Arabes Unis financent une capacité supérieure à 28 nm avec des modèles de coentreprise. L'Amérique du Sud et l'Afrique restent modestes, bien que les incitations fiscales brésiliennes de 2025 pour l'assemblage pourraient créer de futures niches pour les cartes de sonde.

Les stratégies de double approvisionnement atténuent l'exposition géopolitique, poussant les fournisseurs à diversifier leurs implantations. FormFactor a agrandi son usine aux Philippines, tandis que Technoprobe a ouvert un centre de service au Texas pour des délais d'exécution plus rapides. La navigation des licences d'exportation fragmente l'approvisionnement, offrant aux fabricants chinois nationaux une ouverture sur les nœuds matures. Pendant ce temps, les retards de transfert de connaissances hors d'Asie allongent la qualification pour les usines occidentales, comme l'illustre la ligne 18A d'Intel avec son cycle d'intégration de 18 mois contre le précédent de 12 mois de TSMC.

Paysage concurrentiel

FormFactor, Technoprobe et Micronics Japan ont ensemble contrôlé environ 60 % des revenus de 2025, plaçant le marché dans une bande très concentrée. L'acquisition par FormFactor d'une conception MEMS pour 120 millions USD a élargi son portefeuille de brevets sub-2 nm de 50 dépôts, accélérant le délai de mise sur le marché des cartes verticales à haute densité. La production entièrement intégrée de pointes MEMS de Technoprobe lui a permis de remporter 30 % des qualifications 2 nm de TSMC, érodant l'avance historique de FormFactor. Micronics Japan tire parti de sa proximité avec Kumamoto pour des livraisons en flux tendu, capturant de nouvelles commandes liées aux capteurs d'image Sony.

La différenciation technologique entraîne des changements de parts. La pointe autonettoyante par ultrasons de MPI Corporation prolonge la durée de vie de 50 %, une proposition de valeur pour les usines cherchant à réduire le coût par toucher. Les spécialistes coréens et taïwanais pratiquent des prix inférieurs aux acteurs établis sur les nœuds matures ; Korea Instrument a décroché des créneaux dans le flux 5 nm de Samsung grâce à une personnalisation agressive. Les contrats de carte de sonde en tant que service transfèrent le risque en capital aux fournisseurs, mais donnent aux usines émergentes accès aux conceptions de pointe sans dépenses de plusieurs millions de dollars, modifiant les modèles de comptabilisation des revenus.

Les barrières à l'entrée restent élevées : l'usinage sub-micronique, les alliages de rhodium et les algorithmes d'IA pour l'alignement exigent des investissements peu probables pour les nouveaux entrants. Les budgets de développement élevés concentrent l'innovation chez les trois premiers fournisseurs, conférant un avantage tout en exposant les usines à un risque de chaîne d'approvisionnement. Pour se couvrir, les fonderies font appel à un double approvisionnement, comprimant les marges tout en maintenant des garanties de volume suffisamment modestes pour éviter la dépendance. En résumé, la concurrence est intense mais confinée à un groupe de fournisseurs technologiquement d'élite.

Leaders du secteur des cartes de sonde

FormFactor Inc.

Technoprobe S.P.A.

Micronics Japan Co. Ltd

Japan Electronic Materials Corporation

MPI Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Korea Instrument a obtenu

- Octobre 2025 : FormFactor a acquis une entreprise MEMS californienne pour 120 millions USD, ajoutant 50 brevets liés à l'optimisation des ressorts verticaux.

- Septembre 2025 : Technoprobe a ouvert une installation à Dresde d'une valeur de 80 millions EUR (88 millions USD) ciblant les usines européennes.

- Août 2025 : TSMC a qualifié Micronics Japan comme fournisseur principal pour le 2 nm après 18 mois de co-développement.

- Avril 2025 : MPI Corporation s'est associé à ASE Technology pour co-développer des cartes de sonde compatibles avec les chiplets, les premiers produits étant prévus pour le deuxième trimestre 2026.

Portée du rapport mondial sur le marché des cartes de sonde

Les cartes de sonde sont des dispositifs avancés permettant de tester le fonctionnement des puces pendant leur processus de fabrication. Le marché est défini par les revenus générés par l'offre de cartes de sonde par les principaux acteurs du marché.

Le rapport sur le marché des cartes de sonde est segmenté par technologie (MEMS, vertical, cantilever, spécialité), application (DRAM, flash, fonderie et logique, paramétrique, autres applications), type (carte de sonde standard, carte de sonde avancée), utilisateur final (fonderies, fabricants de dispositifs intégrés, prestataires externalisés d'assemblage et de test de semi-conducteurs, instituts de recherche), taille de plaquette (150 mm et moins, 200 mm, 300 mm, 450 mm) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| MEMS |

| Vertical |

| Cantilever |

| Spécialité |

| DRAM |

| Flash |

| Fonderie et logique |

| Paramétrique |

| Autres applications |

| Carte de sonde standard |

| Carte de sonde avancée |

| Fonderies |

| Fabricants de dispositifs intégrés |

| Prestataires externalisés d'assemblage et de test de semi-conducteurs |

| Instituts de recherche |

| 150 mm et moins |

| 200 mm |

| 300 mm |

| 450 mm |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Taïwan | |

| Inde | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Israël | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Égypte | |

| Reste de l'Afrique |

| Par technologie | MEMS | |

| Vertical | ||

| Cantilever | ||

| Spécialité | ||

| Par application | DRAM | |

| Flash | ||

| Fonderie et logique | ||

| Paramétrique | ||

| Autres applications | ||

| Par type | Carte de sonde standard | |

| Carte de sonde avancée | ||

| Par utilisateur final | Fonderies | |

| Fabricants de dispositifs intégrés | ||

| Prestataires externalisés d'assemblage et de test de semi-conducteurs | ||

| Instituts de recherche | ||

| Par taille de plaquette | 150 mm et moins | |

| 200 mm | ||

| 300 mm | ||

| 450 mm | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Inde | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des cartes de sonde ?

La taille du marché des cartes de sonde a atteint 2,71 milliards USD en 2026 et devrait grimper à 4,23 milliards USD d'ici 2031.

Quelle technologie de carte de sonde connaît la croissance la plus rapide ?

Les conceptions MEMS verticales progressent à un CAGR de 10,63 % jusqu'en 2031 grâce à leur adéquation aux nœuds inférieurs à 5 nm et aux pas d'interconnexion des chiplets.

Comment les incitations gouvernementales façonneront-elles la demande régionale ?

Le financement du CHIPS Act aux États-Unis, le Chips Act européen et des programmes similaires au Japon et au Moyen-Orient compriment les délais de construction des usines et accélèrent les commandes de cartes de sonde.

Pourquoi les prestataires externalisés d'assemblage et de test augmentent-ils leurs achats de cartes de sonde ?

Les prestataires externalisés d'assemblage et de test développent leurs lignes d'assemblage de chiplets, nécessitant davantage d'outils de validation au niveau de la plaquette et faisant progresser leurs achats à un CAGR de 12,27 %.

L'adoption des plaquettes de 450 mm est-elle imminente ?

Non, les principaux fabricants ont reporté les initiatives 450 mm en raison des coûts d'outillage de 15 milliards USD et de l'efficacité économique de l'extension de la plateforme 300 mm.

Quels défis les nœuds inférieurs à 5 nm posent-ils pour les cartes de sonde ?

La réduction des plages de contact et les densités de courant plus élevées raccourcissent la durée de vie des pointes de sonde, exigent une précision de positionnement au micromètre et nécessitent des réseaux d'alimentation intégrés au sein de la carte.

Dernière mise à jour de la page le: