Taille et part du marché des cartes biométriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

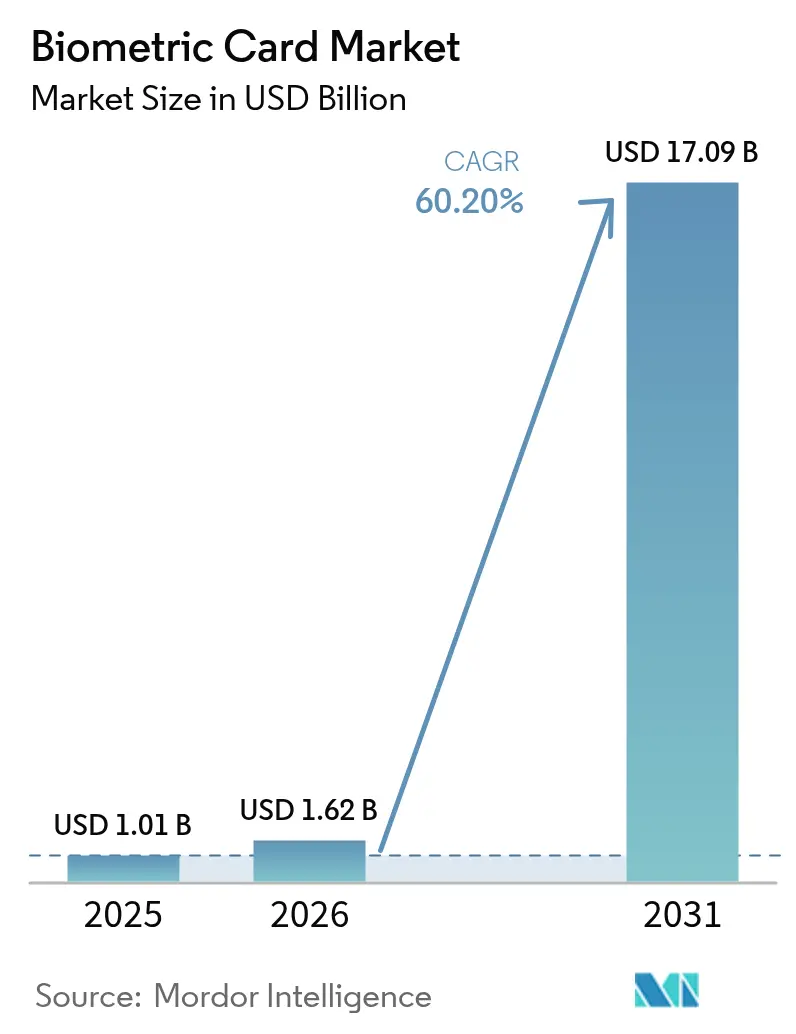

| Taille du Marché (2026) | 1.62 Milliards de dollars |

| Taille du Marché (2031) | 17.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 60.20% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cartes biométriques par Mordor Intelligence

La taille du marché des cartes biométriques était évaluée à 1,01 milliard USD en 2025 et devrait croître de 1,62 milliard USD en 2026 pour atteindre 17,09 milliards USD d'ici 2031, à un TCAC de 60,2 % durant la période de prévision (2026-2031). Cette trajectoire exceptionnelle est soutenue par la baisse des prix des capteurs d'empreintes digitales en dessous de 5 USD par unité, par des mandats généralisés d'authentification forte du client et par des stratégies des émetteurs visant à récupérer les revenus d'interchange migrés vers les plateformes de paiement par smartphone. Les rendements de fabrication ont régulièrement augmenté, rendant les déploiements à grande échelle économiquement viables et réduisant le délai de mise sur le marché des nouveaux programmes de cartes. Les premiers déploiements commerciaux au Japon, en Chine et en Arabie saoudite ont validé l'appétit des consommateurs, tandis que les réseaux de paiement mondiaux ont achevé les certifications essentielles qui ont dissipé les doutes techniques persistants. Les émetteurs considèrent désormais le marché des cartes biométriques comme un contrepoids indispensable à la domination des portefeuilles mobiles plutôt que comme un complément de niche.

Points clés du rapport

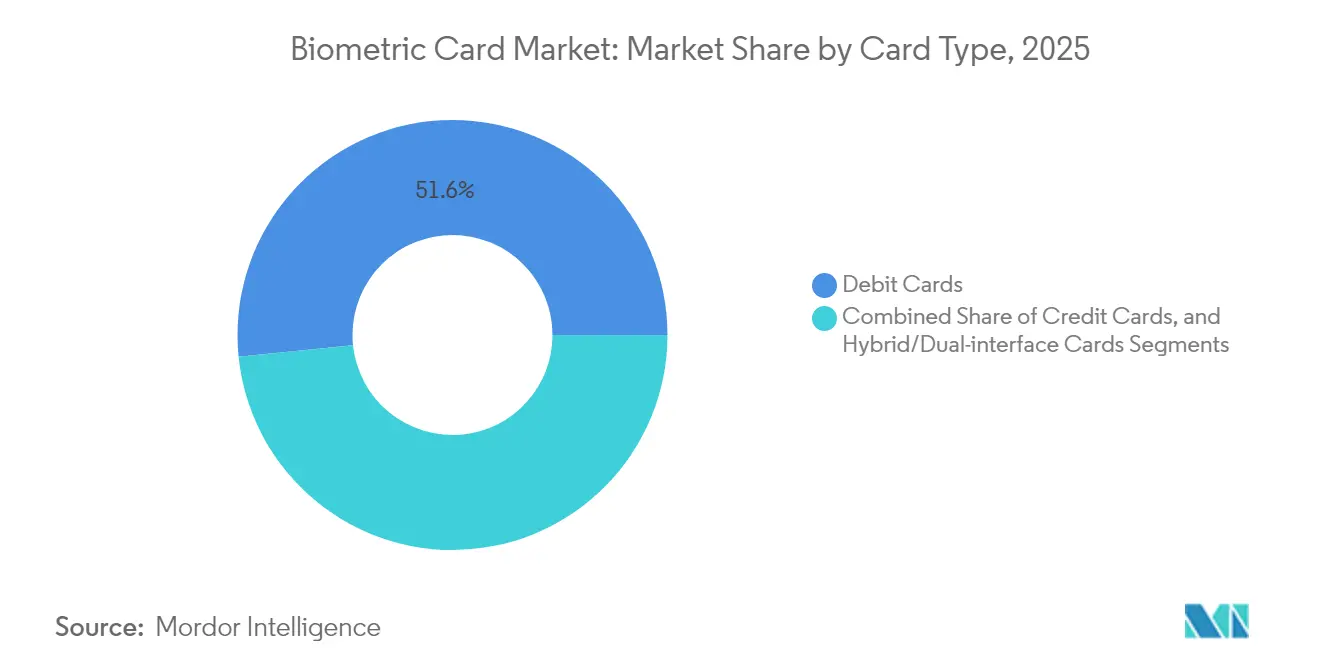

- Par type de carte, les cartes de débit détenaient 51,62 % de la part du marché des cartes biométriques en 2025 ; les cartes hybrides à double interface progressent à un TCAC de 62,1 % jusqu'en 2031.

- Par application, les paiements représentaient 70,35 % de la taille du marché des cartes biométriques en 2025 ; les cartes de stockage à froid pour cryptomonnaies s'accélèrent à un TCAC de 63,4 % jusqu'en 2031.

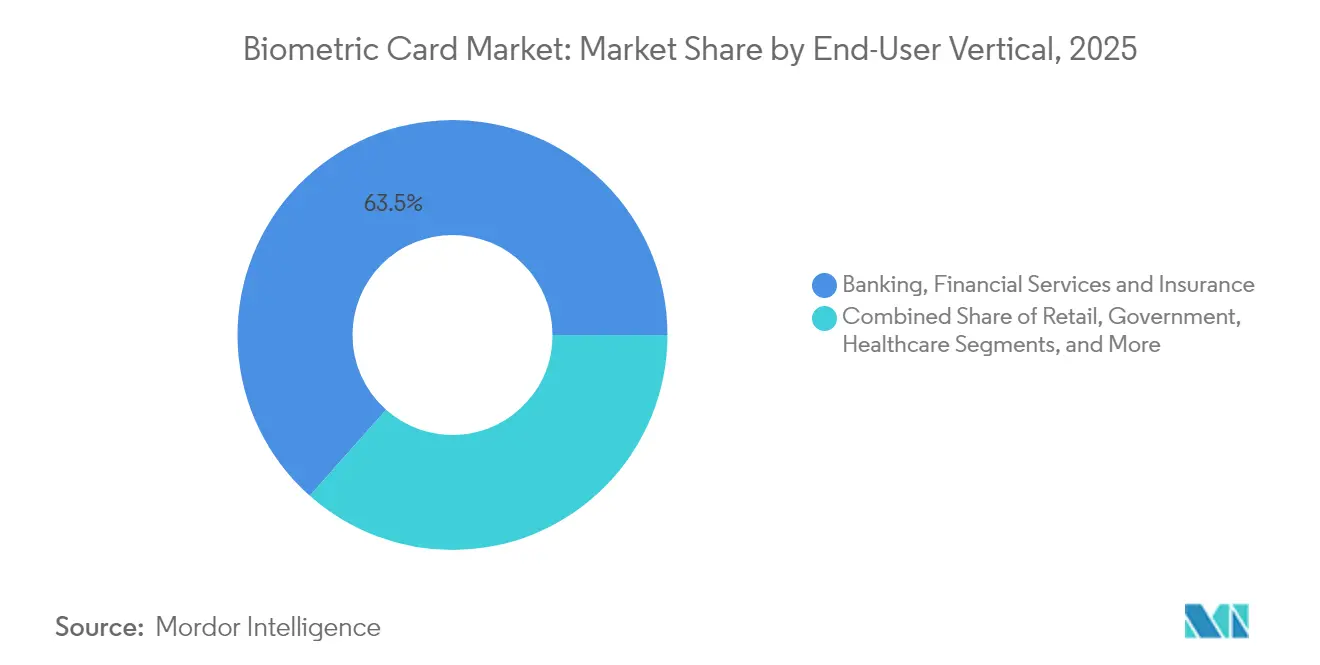

- Par secteur d'utilisation final, la banque, les services financiers et les assurances ont capté 63,45 % du chiffre d'affaires en 2025 ; l'hôtellerie est en passe d'atteindre un TCAC de 61,8 % jusqu'en 2031.

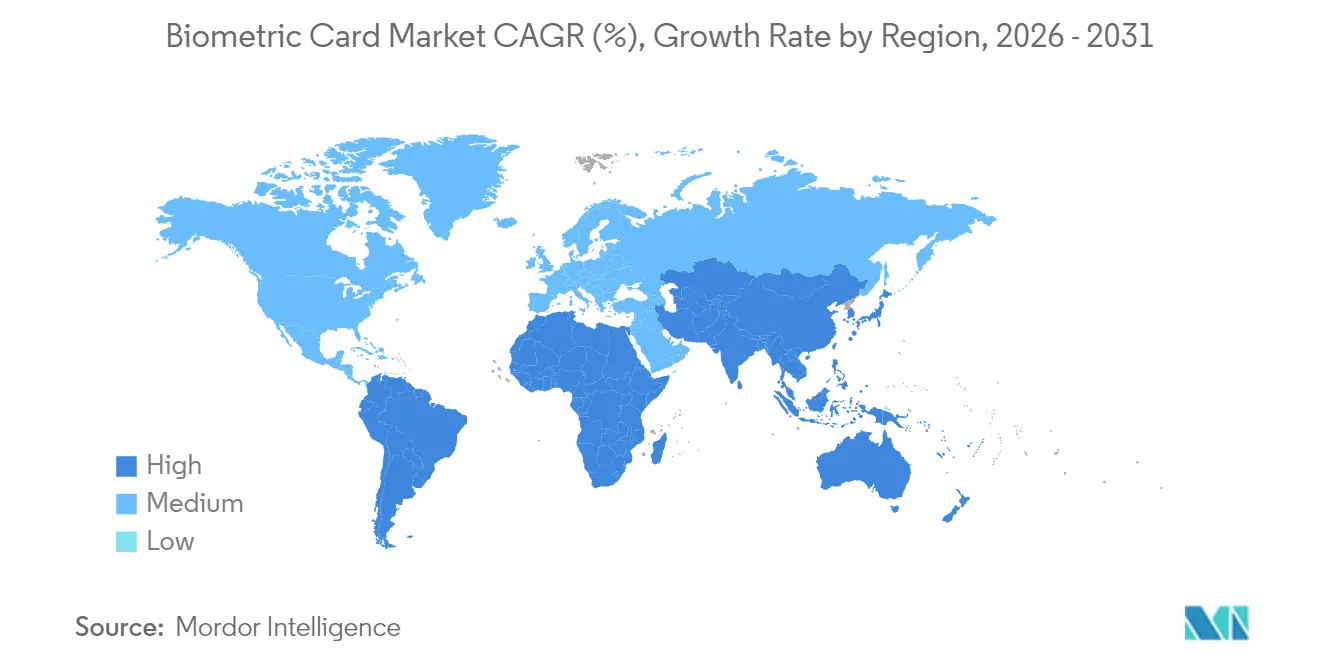

- Par géographie, l'Asie-Pacifique a généré 38,10 % du chiffre d'affaires mondial en 2025 ; le Moyen-Orient prévoit un TCAC de 66,4 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des cartes biométriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des paiements sans contact | +12.5% | Mondial, Asie-Pacifique et Europe | Court terme (≤ 2 ans) |

| Baisse des coûts des capteurs biométriques et des éléments sécurisés | +15.2% | Mondial, fabrication concentrée en Asie | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur de l'authentification forte du client | +8.7% | Europe, extension vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Programmes d'inclusion financière dans les économies émergentes | +6.3% | Afrique, Amérique du Sud, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Banques cherchant à récupérer l'interchange perdu au profit des portefeuilles des fabricants d'équipements d'origine | +11.4% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Demande de cartes de stockage à froid biométriques pour cryptomonnaies | +4.8% | Mondial, régions actives en cryptomonnaies | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des paiements sans contact

L'utilisation des paiements sans contact est passée du statut de fonctionnalité pratique à celui de norme préférée pendant la pandémie et reste solidement ancrée. Les cartes biométriques suppriment la limite de valeur des paiements sans contact qui déclenche autrement la saisie du code PIN, préservant la rapidité du paiement par simple contact tout en rétablissant les contrôles anti-fraude perdus. Le programme Life Card de Japan au Japon a montré que les consommateurs acceptent rapidement la vérification par empreinte digitale pour des repas et des trajets de transit de valeur plus élevée. Les réseaux de paiement encouragent désormais l'authentification biométrique pour maintenir la pertinence de la carte physique dans les écosystèmes à base de portefeuilles. Les commerçants bénéficient de files d'attente plus courtes et d'un risque de rétrofacturation réduit, renforçant le soutien des marchands au marché des cartes biométriques.[1]Mastercard, "Carte de paiement biométrique Mastercard | Authentification par empreinte digitale," mastercard.com

Baisse des coûts des capteurs biométriques et des éléments sécurisés

La production en volume a fait chuter les prix des capteurs d'empreintes digitales en dessous de 5 USD, réduisant les coûts de nomenclature au point où les émetteurs peuvent émettre des cartes biométriques en masse sans frais annuels. La Secora Pay Bio d'Infineon et l'architecture monopuce de Fingerprint Cards ont éliminé les microcontrôleurs redondants, réduisant les budgets énergétiques et simplifiant les étapes de laminage. Les améliorations du rendement dans la construction multicouche ont réduit les taux de rebut qui dépassaient autrefois 20 %, libérant de nouveaux gisements de rentabilité pour les fabricants sous contrat. Chaque doublement de capacité réduisant historiquement le coût du silicium de 15 à 20 %, le marché des cartes biométriques bénéficie désormais de courbes de coûts de type semi-conducteur qui étaient autrefois réservées aux terminaux mobiles.

Pression réglementaire en faveur de l'authentification forte du client

Le cadre PSD2 européen exige une vérification à deux facteurs, incitant les émetteurs à aller au-delà des mots de passe à usage unique par SMS qui augmentent les pertes liées à la fraude par attaques d'échange de carte SIM. Une empreinte digitale intégrée sur la carte satisfait les critères « quelque chose que vous avez » et « quelque chose que vous êtes » en un seul geste, permettant aux commerçants de se conformer aux exigences sans obliger les acheteurs à jongler avec leurs téléphones. Le passeport de paiement de Visa illustre comment les flux de paiement en présence de la carte et hors présence de la carte convergent lorsque les identifiants biométriques restent sous le contrôle de l'utilisateur. Des mandats similaires émergent désormais au Canada et à Singapour, garantissant un soutien réglementaire persistant au marché des cartes biométriques.[2]EMVCo, "Faire progresser les paiements fluides et sécurisés en 2025," emvco.com

Banques cherchant à récupérer l'interchange perdu au profit des portefeuilles des fabricants d'équipements d'origine

Apple Pay et Google Pay ont dépossédé les émetteurs de leur position de premier choix dans le portefeuille, érodant la visibilité de la marque et les revenus de commissions. Les cartes biométriques permettent aux banques de rétablir des relations directes avec leurs clients tout en promettant une expérience utilisateur de niveau smartphone. Les banques régionales et communautaires, en particulier, s'appuient sur les cartes à empreintes digitales pour éviter des contrats coûteux avec les fournisseurs de portefeuilles. Le plan de Mastercard d'éliminer les numéros en relief d'ici 2030 positionne les données biométriques côté carte comme ancre de sécurité principale, consolidant davantage l'enthousiasme des émetteurs pour le marché des cartes biométriques.[3]Visa, "Passeport de paiement Visa - une solution d'authentification moderne," visa.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût de production élevé et faible rendement de fabrication | -8.9% | Mondial, concentré dans les pôles de fabrication | Court terme (≤ 2 ans) |

| Concurrence des données biométriques sur smartphone | -12.3% | Marchés développés à forte pénétration des smartphones | Moyen terme (2-4 ans) |

| Absence de processus standardisés d'enrôlement à distance | -5.4% | Mondial, déploiements en entreprise | Moyen terme (2-4 ans) |

| Préoccupations environnementales liées aux matériaux multicouches des cartes | -3.2% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût de production élevé et faible rendement de fabrication

Les empilements complexes de cartes associent des capteurs d'empreintes digitales, des éléments sécurisés, des antennes et des batteries dans un facteur de forme de 0,8 mm. Le désalignement ou les vides de laminage rendent des lots entiers inutilisables, maintenant les rendements en dessous des cartes sans contact conventionnelles. Fingerprint Cards a enregistré un chiffre d'affaires de 403,2 millions SEK (38,5 millions USD) en 2024, en forte baisse en raison de l'augmentation des rebuts qui a réduit les volumes. La faillite de Zwipe en mars 2025 souligne la tension financière lorsque les montées en puissance de production se heurtent à des défauts persistants. Tant que l'automatisation et l'inspection optique en ligne n'auront pas mûri, l'économie de fabrication plafonnera la croissance de l'offre et tempérera le marché des cartes biométriques.

Concurrence des données biométriques sur smartphone

Les consommateurs déverrouillent déjà leurs téléphones avec leurs empreintes digitales ou leur visage, ce qui élève la barre pour un objet biométrique distinct. Les portefeuilles centrés sur les appareils regroupent les paiements, les transports et les cartes d'embarquement, rendant les cartes redondantes pour les utilisateurs natifs du numérique. Bien que les régulateurs examinent la domination des grandes entreprises technologiques, l'inertie des utilisateurs reste forte : tapoter un téléphone remplace à la fois le plastique et l'argent liquide dans la plupart des environnements urbains. Pour s'imposer, les cartes biométriques doivent mettre en avant leurs capacités hors ligne, leur interopérabilité et leur acceptation multi-réseau que les téléphones ne peuvent pas toujours égaler, notamment sur les terminaux hérités. Cette concurrence réduira la part du marché adressable dans les régions à forte pénétration des smartphones, mettant à l'épreuve les objectifs de croissance du marché des cartes biométriques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de carte - Prédominance des débits, montée en puissance des hybrides

Les cartes de débit ont généré 51,62 % du chiffre d'affaires en 2025, reflétant la fréquence des paiements quotidiens et les transferts de responsabilité en matière de fraude vers les émetteurs qui privilégient l'authentification biométrique. Les utilisateurs acceptent la vérification par empreinte digitale parce qu'elle supprime la friction de la saisie du code PIN tout en protégeant les soldes des comptes courants. Les cartes de crédit suivent mais bénéficient des voyages internationaux à prix élevés où la vérification biométrique hors ligne offre une tranquillité d'esprit. Le format hybride à double interface bénéficie désormais d'un TCAC de 62,1 %, dépassant la taille globale du marché des cartes biométriques, les émetteurs choisissant une référence unique fonctionnant en mode de lecture par contact et sans contact. Les homologations PVC et métal de Kona mettent en évidence l'extension vers les segments premium porteurs d'un interchange plus élevé.

Les cartes hybrides simplifient également la gestion des stocks et la formation des consommateurs, car le rituel d'empreinte digitale reste identique aux terminaux de supermarché, aux portiques de transit ou aux lecteurs EMV de restaurant. Les substrats métalliques séduisent davantage les segments aisés en quête de différenciation tangible, mais exigent un étalonnage fiable du capteur pour gérer des boîtiers plus épais. À mesure que les volumes augmentent, les rendements des cartes hybrides s'améliorent, réduisant les primes unitaires et étendant la disponibilité au-delà des offres de niveau platine. Cette boucle de rétroaction place les formats hybrides au cœur concurrentiel du marché des cartes biométriques.

Par application - Les paiements dominent, le stockage pour cryptomonnaies s'accélère

Les paiements ont capté 70,35 % du chiffre d'affaires 2025, s'appuyant sur l'infrastructure de point de vente existante et les déploiements sans contact EMV. La vérification par empreinte digitale relève les seuils planchers, poussant davantage de transactions vers des parcours de paiement par contact générateurs de commissions. Les cas d'usage du contrôle d'accès suivent, où un seul badge ouvre désormais des portes et règle les notes de cafétéria, réduisant la prolifération des accréditations dans les grandes entreprises. Les projets d'identification gouvernementale adoptent les cartes biométriques pour fusionner le versement des aides sociales avec la vérification d'identité dans le cadre des mandats anti-fraude.

Le stockage à froid pour cryptomonnaies affiche cependant le TCAC le plus rapide, soit 63,4 %, jusqu'en 2031. Les détenteurs institutionnels exigent un matériel séparé des appareils connectés à Internet pour se conformer aux réglementations relatives à la garde d'actifs. Les cartes à puce protégées par empreinte digitale séduisent parce que les clés privées restent scellées à l'intérieur d'éléments sécurisés inviolables. L'essor de ce segment injecte de nouveaux éditeurs de logiciels indépendants et des startups de garde d'actifs dans le marché des cartes biométriques, stimulant la diversification au-delà des rails de paiement traditionnels et créant des opportunités pour des jeux de puces d'éléments sécurisés spécialisés.

Par secteur d'utilisation final - La banque, les services financiers et les assurances en tête, l'hôtellerie en forte croissance

La banque, les services financiers et les assurances ont contrôlé une part de 63,45 % en 2025, car les banques émettrices orchestrent les programmes de cartes et détiennent les revenus d'interchange en jeu. La réduction des pertes liées à la fraude, la conformité PSD2 et les pressions en matière de différenciation de marque assurent des investissements soutenus. Le commerce de détail se classe en deuxième position, intégrant des fonctionnalités d'accès employés et de fidélisation client dans un seul facteur de forme activé par empreinte digitale. Les agences gouvernementales pilotent des cartes de versement avec identité biométrique pour réduire les fuites dans les programmes sociaux.

L'hôtellerie enregistre un TCAC de 61,8 % alors que les hôtels déploient des clés de chambre à double usage autorisant également les achats au bord de la piscine. L'enregistrement des clients s'effectue aux bornes où la même carte déverrouille les ascenseurs, les chambres et les casiers du spa, créant des parcours fluides et réduisant les files d'attente à la réception. Les opérateurs apprécient la réduction des réclamations liées à la démagnétisation des bandes magnétiques, tandis que les clients plébiscitent l'accès en un seul geste. Ce cas d'usage met en avant les gains d'expérience plutôt que la réduction de la fraude, élargissant le récit qui anime le marché des cartes biométriques.

Analyse géographique

L'Asie-Pacifique représentait 38,10 % du chiffre d'affaires mondial en 2025, le programme Life Card du Japon et l'infrastructure de paiements numériques de la Chine ayant établi des précédents précoces en matière d'adoption. La fabrication locale a maintenu des coûts bas, et les régulateurs ont défini les données biométriques comme un outil d'inclusion pour les personnes âgées ou les citoyens ruraux moins à l'aise avec les smartphones. La montée en puissance des capacités nationales en matière de puces signifie que les fournisseurs régionaux rivalisent désormais directement avec les acteurs européens établis pour les appels d'offres internationaux.

L'Amérique du Nord suit, portée par les émetteurs confrontés à l'érosion de l'interchange et à l'exposition aux rétrofacturations. Les marques financières testent des cartes à empreintes digitales avec des substrats métalliques pour séduire les voyageurs aisés, tandis que les banques régionales considèrent cette technologie comme un avantage de fidélisation face à la concurrence des fintechs. La clarté réglementaire concernant l'authentification forte du client reste moins prescriptive qu'en Europe, mais les attentes des consommateurs en matière de sécurité fluide fournissent une dynamique de marché.

Le Moyen-Orient est en tête des tableaux de croissance avec un TCAC de 66,4 %, la Vision 2030 saoudienne et les plans de villes intelligentes des Émirats arabes unis canalisant des fonds vers les programmes d'identification numérique et de société sans espèces. Les marchés publics accélèrent les cycles de certification, comme en témoigne la commande de production de 10 000 unités Visa d'IDEX Biometrics. L'Afrique montre une traction naissante grâce aux initiatives panafricaines d'inclusion financière qui combinent les capacités de paiement et les fonctionnalités d'identité nationale, bien que l'instabilité de l'alimentation électrique et la couverture des points de vente freinent les volumes à court terme. L'Europe continue de bénéficier des mandats PSD2, mais la maturité du marché tempère son rythme relatif par rapport aux régions émergentes, même si l'omniprésence des paiements sans contact maintient une demande de base solide sur le marché des cartes biométriques.

Paysage concurrentiel

La concurrence s'étend aux fabricants de composants, aux fournisseurs de systèmes d'exploitation et aux bureaux de personnalisation de cartes, produisant un domaine modérément fragmenté où peu d'acteurs dominent l'ensemble des couches technologiques. La propriété intellectuelle des capteurs d'empreintes digitales reste concentrée, mais les puces d'éléments sécurisés voient arriver davantage de nouveaux entrants à mesure que les fournisseurs traditionnels de cartes à puce adaptent leurs micrologiciels pour la correspondance biométrique sur la carte. Les fabricants de cartes s'appuient sur leurs lignes d'embossage existantes et leurs centres de personnalisation régionaux pour remporter des contrats avec les émetteurs, en s'associant avec des fournisseurs de capteurs pour des conceptions de référence.

Le registre d'EMVCo répertorie plusieurs configurations biométriques certifiées Visa et Mastercard, signalant que les barrières à l'entrée techniques s'abaissent, même si les obstacles à la fabrication à grande échelle persistent. Des alliances stratégiques se forment : Infineon s'associe à Fingerprint Cards, Thales intègre ses substrats PLA d'origine biologique, et IDEMIA collabore sur du PVC recyclé, alignant la technologie sur les enjeux de durabilité. Les acteurs de niche ciblent la garde de cryptomonnaies, la santé ou l'accès logique, évitant les batailles purement axées sur le paiement.

Les faillites récentes soulignent la dynamique capitalistique intensive : l'effondrement de Zwipe en 2025 a suivi des cycles de financement infructueux malgré un solide pipeline de pilotes, illustrant le risque de liquidité lorsque les retards de certification rencontrent des coûts fixes élevés. En revanche, les initiatives des grands réseaux de paiement visant à supprimer les numéros imprimés sur les cartes d'ici 2030 valident les paradigmes biométriques et rassurent les investisseurs, renforçant l'attrait à long terme du marché des cartes biométriques.

Leaders du secteur des cartes biométriques

Zwipe AS

Thales Group

IDEX Biometrics ASA

STMicroelectronics NV

Visa Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Visa a lancé le passeport de paiement, une solution biométrique basée sur FIDO2 intégrant EMV 3-D Secure pour réduire la fraude sans présentation de carte de 50 %.

- Mars 2025 : IDEX Biometrics a pivoté vers les cartes d'accès multi-usage et a nommé Anders Storbråten au poste de directeur général, visant un lancement au troisième trimestre 2025.

- Mars 2025 : Zwipe AS a déposé son bilan auprès du tribunal de district d'Oslo ; le marché Nasdaq First North Growth Market a entamé les procédures de radiation.

- Février 2025 : DEX Biometrics a obtenu une commande de production de 10 000 unités Visa pour le Moyen-Orient et l'Afrique, premier programme commercial de cartes biométriques de la région.

Portée du rapport mondial sur le marché des cartes biométriques

Une carte biométrique combine la technologie des puces intégrées avec les technologies d'authentification par empreinte digitale. Elle est utilisée pour vérifier l'identité du titulaire de la carte lors des achats en magasin.

Le marché des cartes biométriques est segmenté par application (paiements, contrôle d'accès, identification gouvernementale, inclusion financière), secteur d'utilisation final (banque, services financiers et assurances, commerce de détail, gouvernement, santé, entités commerciales) et géographie (Amérique du Nord, Europe, Asie-Pacifique, reste du monde). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Cartes de crédit |

| Cartes de débit |

| Cartes hybrides / à double interface |

| Paiements |

| Contrôle d'accès |

| Identification gouvernementale et inclusion financière |

| Autres applications |

| Banque, services financiers et assurances |

| Commerce de détail |

| Gouvernement |

| Santé |

| Entités commerciales |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par type de carte | Cartes de crédit | |

| Cartes de débit | ||

| Cartes hybrides / à double interface | ||

| Par application | Paiements | |

| Contrôle d'accès | ||

| Identification gouvernementale et inclusion financière | ||

| Autres applications | ||

| Par secteur d'utilisation final | Banque, services financiers et assurances | |

| Commerce de détail | ||

| Gouvernement | ||

| Santé | ||

| Entités commerciales | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché des cartes biométriques d'ici 2031 ?

Le marché devrait atteindre 17,09 milliards USD d'ici 2031, reflétant un TCAC de 60,2 % à partir de 2026.

Quel type de carte est en tête de l'adoption de l'authentification par empreinte digitale ?

Les cartes de débit restent le principal vecteur, représentant 51,62 % du chiffre d'affaires 2025 en raison de leur omniprésence dans les dépenses quotidiennes.

Pourquoi les cartes hybrides à double interface connaissent-elles une croissance aussi rapide ?

Elles unifient les modes de contact et sans contact, simplifient la gestion des stocks des émetteurs et séduisent les consommateurs qui recherchent la même routine biométrique dans tous les environnements de paiement, portant le TCAC à 62,1 %.

Quelle région connaît la croissance la plus rapide pour les cartes biométriques ?

Le Moyen-Orient croît à un TCAC de 66,4 %, porté par les programmes d'identité numérique saoudiens et émiratis.

Comment les cartes biométriques répondent-elles à la conformité PSD2 ?

La vérification par empreinte digitale sur la carte satisfait les facteurs « quelque chose que vous avez » et « quelque chose que vous êtes » en une seule étape, éliminant le besoin d'appareils séparés ou de mots de passe à usage unique.

Quel est le principal défi de fabrication des cartes biométriques aujourd'hui ?

La construction multicouche souffre encore de pertes de rendement qui augmentent les coûts de production et limitent l'offre disponible, en particulier pour les formats hybrides et métalliques plus récents.

Dernière mise à jour de la page le: