Taille et Part du Marché des Applications de Gestion de la Méditation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.65 Milliards de dollars |

| Taille du Marché (2031) | 14.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.32% CAGR |

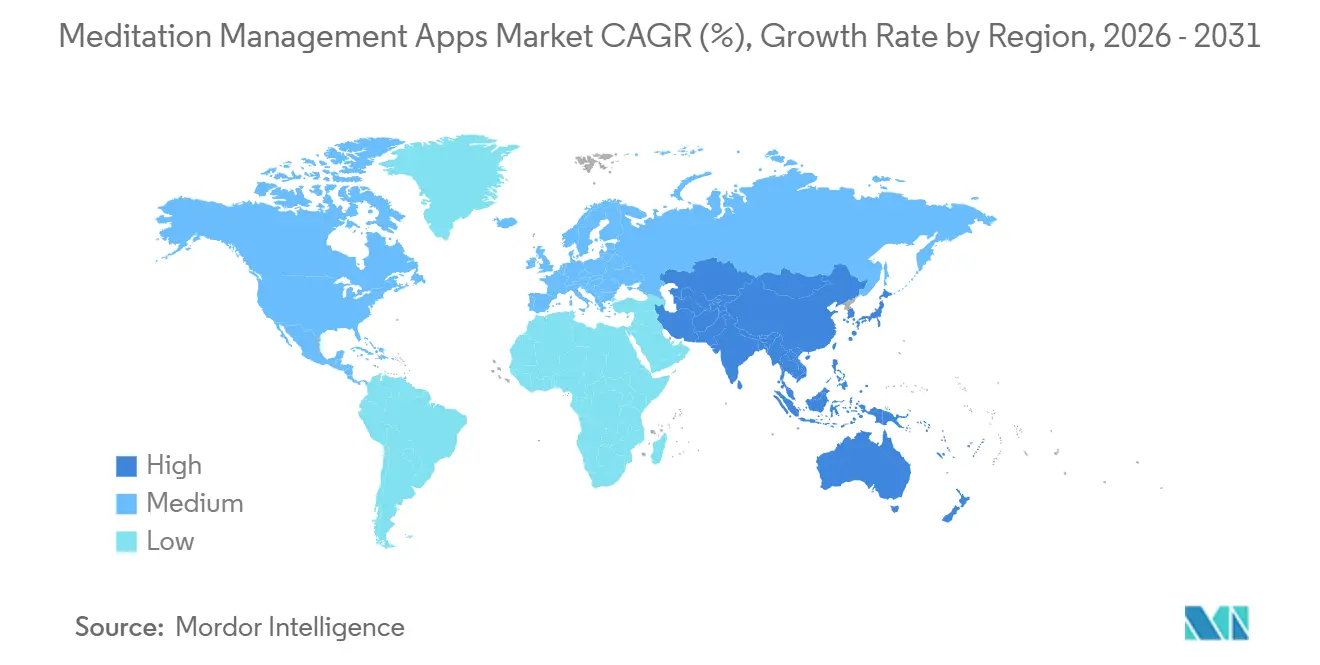

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

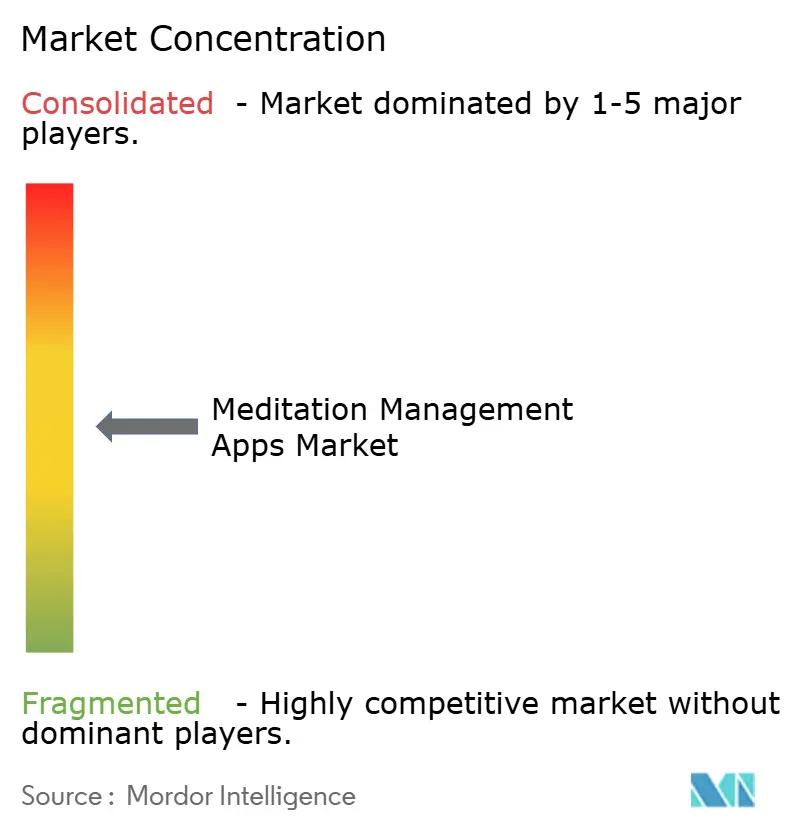

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Applications de Gestion de la Méditation par Mordor Intelligence

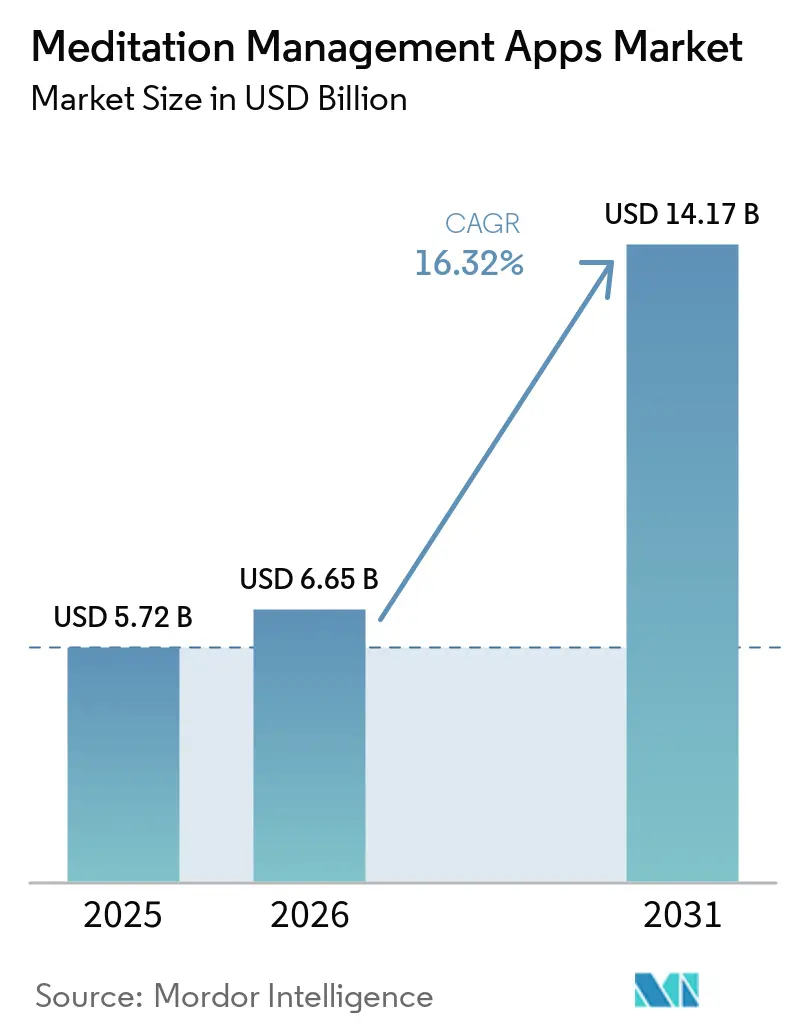

La taille du Marché des Applications de Gestion de la Méditation devrait augmenter de 5,72 milliards USD en 2025 à 6,65 milliards USD en 2026 pour atteindre 14,17 milliards USD d'ici 2031, avec un TCAC de 16,32 % sur la période 2026-2031.

Le marché des applications de méditation est en train de passer d'une dépense discrétionnaire liée au bien-être à un élément intégral du soutien courant à la santé mentale, à mesure que les employeurs, les régimes de santé et les parcours de soins adoptent de plus en plus les solutions numériques. La croissance ne se limite plus aux utilisateurs occidentaux premium, l'adoption d'Android élargissant le marché aux régions émergentes dotées de smartphones. La personnalisation pilotée par l'IA, les contenus axés sur le sommeil et les expériences liées aux biocapteurs élèvent les attentes des utilisateurs et alignent le marché sur des applications cliniquement adjacentes. L'avantage concurrentiel repose désormais sur la conception de la fidélisation, la localisation et la distribution institutionnelle plutôt que sur le seul volume de contenu. Le principal défi de croissance demeure la faiblesse de l'engagement à long terme, tandis que les contrats d'entreprise et l'expansion des produits axés sur le sommeil représentent des opportunités commerciales significatives.

Principaux Enseignements du Rapport

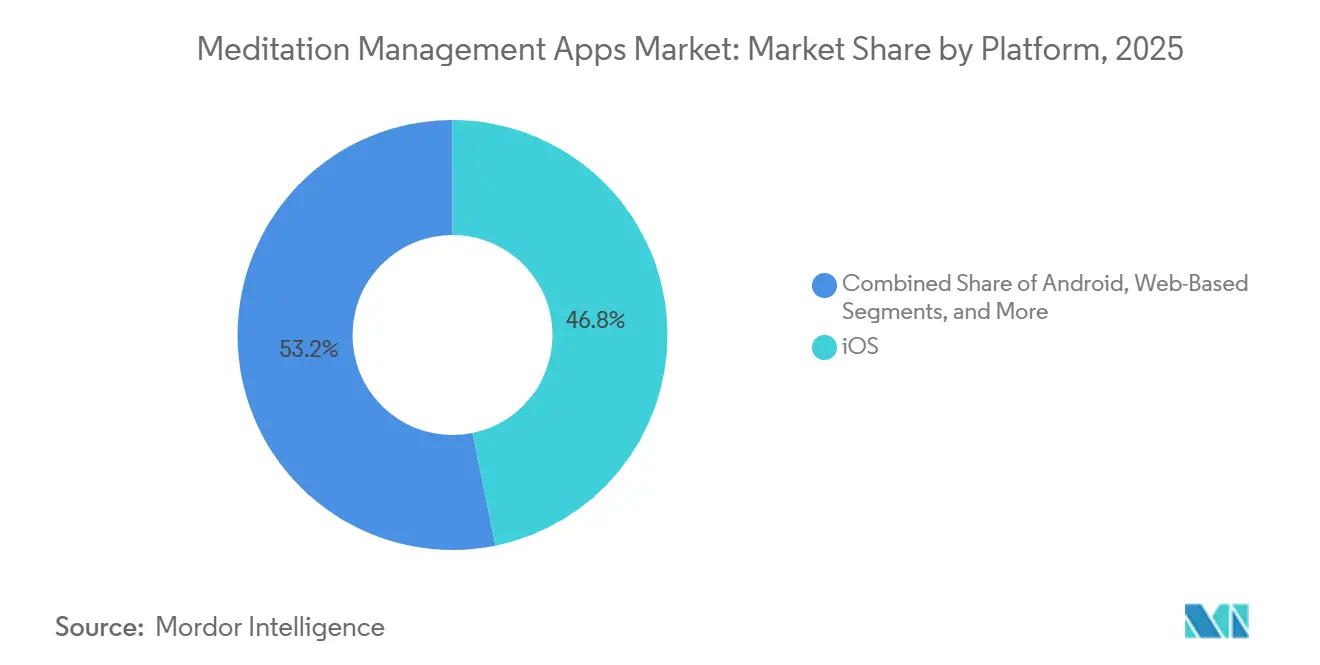

- Par plateforme, iOS détenait 46,76 % de la taille du marché des applications de méditation en 2025, tandis qu'Android devrait progresser à un TCAC de 16,90 % jusqu'en 2031.

- Par modèle de revenus, le Freemium représentait 45,30 % de la taille du marché des applications de méditation en 2025, tandis que l'abonnement devrait croître à un TCAC de 17,25 % jusqu'en 2031.

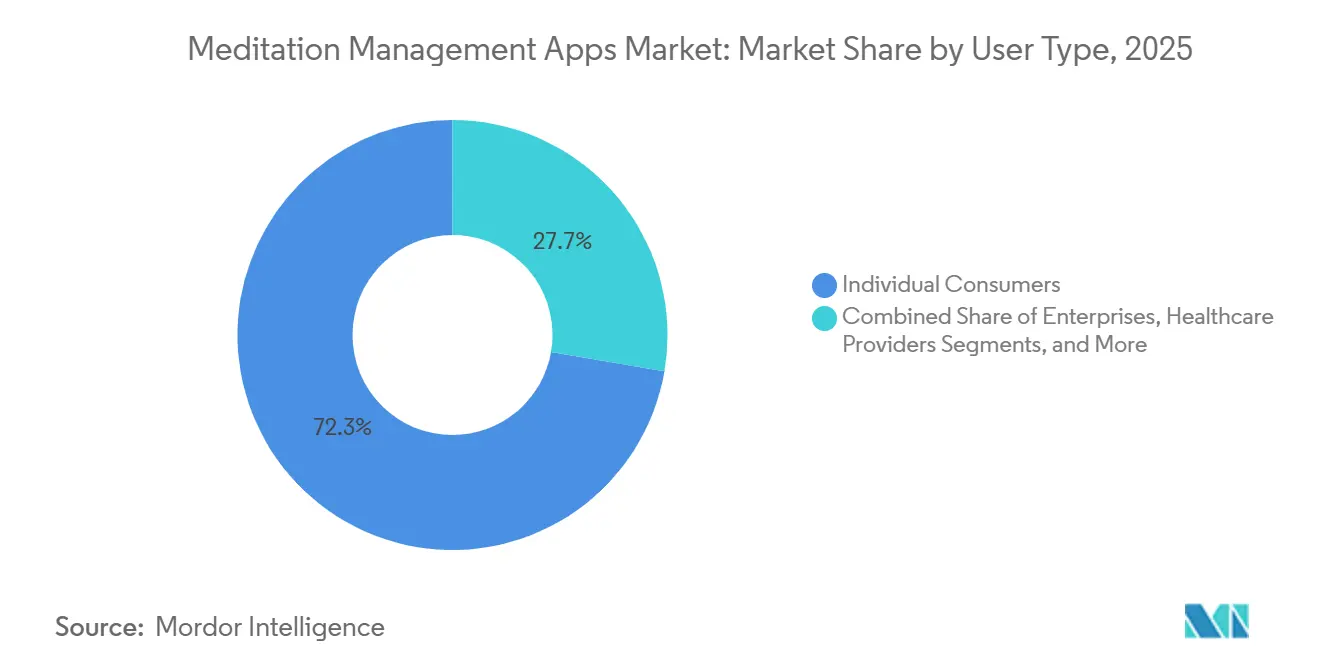

- Par type d'utilisateur, les consommateurs individuels détenaient 72,32 % de la part du marché des applications de méditation en 2025, tandis que le segment entreprise devrait progresser à un TCAC de 17,95 % jusqu'en 2031.

- Par format de contenu, la méditation guidée représentait 52,71 % de la part en 2025, tandis que l'audio sommeil et relaxation devrait croître à un TCAC de 18,2 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 42,45 % de la part du marché des applications de méditation en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 16,76 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Applications de Gestion de la Méditation

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Augmentation de l'épuisement professionnel et des dépenses des employeurs en matière de bien-être | +2.8% | Mondial, avec une forte pertinence en Amérique du Nord, au Japon et en Allemagne | Moyen terme (2-4 ans) |

| Évolution des consommateurs vers des outils de santé mentale autonomes et à faible coût | +2.3% | Mondial, avec une attraction plus forte en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Personnalisation pilotée par l'IA et parcours de méditation adaptatifs | +2.0% | Amérique du Nord et Asie-Pacifique, avec des retombées en Europe | Moyen terme (2-4 ans) |

| Intégration des objets connectés et des biocapteurs pour la surveillance du stress en temps réel | +1.4% | Amérique du Nord et Europe, avec une adoption précoce au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Expansion des cas d'usage cliniquement adjacents dans le domaine du sommeil et de l'anxiété | +1.7% | Amérique du Nord et Europe, avec des retombées progressives en Asie-Pacifique | Moyen terme (2-4 ans) |

| Regroupement de plateformes via les super-applications et les écosystèmes de bien-être | +1.5% | Asie-Pacifique et Amérique du Nord, avec des gains précoces au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'Épuisement Professionnel et des Dépenses des Employeurs en Matière de Bien-Être

La demande des employeurs est un moteur de croissance clé pour le marché des applications de méditation. À partir de janvier 2026, Headspace s'est associé à Cigna Healthcare pour fournir un soutien autonome à la santé mentale à plus de 7 millions de personnes via les avantages sociaux des employeurs, sans coût direct pour les utilisateurs. De même, Calm Health a rejoint le Réseau Solera, élargissant l'accès à plus de 16 millions de personnes et portant sa portée institutionnelle à 39 millions de personnes couvertes par des régimes de santé, des prestataires et des employeurs. Ce modèle de distribution déplace la génération de revenus des achats individuels vers l'infrastructure des avantages sociaux, garantissant des cycles contractuels stables et réduisant les pressions liées à l'acquisition, soutenant ainsi la croissance portée par les entreprises au cours de la période de prévision.

Personnalisation Pilotée par l'IA et Parcours de Méditation Adaptatifs

L'IA devient un outil d'engagement central sur le marché des applications de méditation. Headspace a lancé son compagnon IA empathique Ebb en mai 2025, offrant des conseils personnalisés en matière de coaching, de thérapie et d'autosoins. Insight Timer a lancé un moteur de recommandation alimenté par l'IA en janvier 2026 pour créer des parcours d'apprentissage personnalisés pour les utilisateurs. NP, entreprise sud-coréenne, a utilisé l'inférence émotionnelle par IA dans son application de méditation MUA XR, intégrant des biosignaux en temps réel tels que la variabilité de la fréquence cardiaque et la qualité du sommeil. Ce passage d'un contenu statique à des systèmes adaptatifs renforce l'engagement des utilisateurs et crée un avantage concurrentiel pour les plateformes différenciées.

Expansion des Cas d'Usage Cliniquement Adjacents dans le Domaine du Sommeil et de l'Anxiété

Le marché des applications de méditation s'étend aux applications cliniques, notamment dans les soins liés au sommeil et à l'anxiété. Big Health a levé 23,7 millions USD en février 2026 pour accélérer l'adoption de SleepioRx et DaylightRx, tous deux homologués par la FDA et alignés sur le parcours de remboursement du CMS. Une étude de mars 2026 a démontré qu'une application numérique de pleine conscience intégrée à un objet connecté améliorait l'efficacité du sommeil et la variabilité de la fréquence cardiaque.[1]Headspace, "Headspace dévoile un modèle de soins stratifiés alimenté par un compagnon IA empathique, Ebb," Business Wire, businesswire.com Calm a lancé Calm Sleep en tant qu'application autonome en septembre 2025, mettant en avant le sommeil comme une ligne de produits distincte. Les plateformes ayant démontré des résultats probants en matière de sommeil et d'anxiété sont susceptibles d'acquérir un pouvoir de fixation des prix et une acceptation institutionnelle.

Regroupement de Plateformes via les Super-Applications et les Écosystèmes de Bien-Être

Le marché des applications de méditation s'intègre de plus en plus dans des écosystèmes numériques plus larges. Apple Music a lancé la Thérapie Sonore en mai 2025, intégrant le soutien à la concentration et au sommeil dans son service musical existant sans nécessiter d'abonnement séparé. Sleep Cycle a lancé son application au sein de ChatGPT au premier trimestre 2026, élargissant sa portée au-delà de sa plateforme native. L'intégration du contenu de méditation et de sommeil dans les routines établies des utilisateurs réduit les difficultés de découverte et stimule l'engagement quotidien, tandis que les opérateurs indépendants sans partenariats avec des écosystèmes pourraient faire face à des pressions croissantes en matière de distribution.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Saturation des abonnements et faible fidélisation à long terme | -1.5% | Mondial, avec l'effet le plus marqué en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données sensibles de santé mentale | -1.2% | Europe et Amérique du Nord, avec des retombées sur d'autres marchés réglementés | Court terme (≤ 2 ans) |

| Faible différenciation clinique parmi les applications grand public | -0.9% | Mondial, avec un impact plus fort dans les systèmes de santé fortement réglementés | Moyen terme (2-4 ans) |

| Dérive algorithmique du contenu et risques de contrôle qualité à grande échelle | -0.8% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Saturation des Abonnements et Faible Fidélisation à Long Terme

Les défis liés à la fidélisation continuent d'entraver le marché des applications de méditation, en particulier pour les plateformes axées sur les consommateurs. Une étude de 2025 a révélé que les interventions numériques en santé mentale affichent des taux d'achèvement aussi bas que 29,4 % chez les jeunes utilisateurs, principalement en raison d'une faible formation des habitudes et d'une mauvaise intégration dans les parcours de soins.[2]E. Koh et al., "Bien-être numérique ou dépendance numérique ? Un examen critique des applications de santé mentale et de leurs implications," Frontiers in Public Health, pmc.ncbi.nlm.nih.gov Cela réduit la valeur à long terme des utilisateurs et exerce une pression sur l'efficacité marketing. Les entreprises leaders ciblent de plus en plus les canaux des entreprises, des payeurs et des prestataires, où l'inscription est plus stable. Sans amélioration de l'engagement soutenu, le marché devra s'appuyer fortement sur le remplacement des utilisateurs perdus en parallèle de l'acquisition de nouveaux.

Préoccupations Relatives à la Confidentialité des Données Sensibles de Santé Mentale

Les préoccupations relatives à la confidentialité ont un impact significatif sur le marché des applications de méditation, car les plateformes collectent davantage de données émotionnelles, comportementales et biométriques. Une étude de 2025 a révélé que toutes les applications étudiées présentaient au moins une pratique de données non divulguée, et que 48 % d'entre elles n'avaient pas divulgué les SDK de suivi intégrés dans leurs politiques de confidentialité.[3]La plus grande application de bien-être gratuite au monde, Insight Timer, se lance en Inde," GainFocus PR, news.gainfocuspr.com Une étude de 2026 a indiqué que des préoccupations croissantes en matière de confidentialité poussent les utilisateurs vers des modèles d'abonnement plus courts, affectant la confiance et les stratégies de monétisation. À mesure que les technologies d'IA et de biocapteurs se généralisent, le consentement transparent, la minimisation des données et la conformité seront essentiels pour la fidélisation et la conversion des utilisateurs.[4]Petit BamBou Lance En 2026 Une Application Dédiée Au Sommeil," Journal du Savoir, jds.fr

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Plateforme : La Croissance d'Android Signale une Portée Plus Large des Smartphones

En 2025, iOS détenait une part de 46,76 % du segment des plateformes, maintenant sa position de premier générateur de revenus sur le marché des applications de méditation. Cette domination était portée par les utilisateurs premium en Amérique du Nord et en Europe occidentale, où les abonnements payants et les dépenses de bien-être sont bien établis. Les utilisateurs iOS sont plus enclins à payer pour des expériences premium et des programmes guidés, maintenant la plateforme au cœur de la monétisation à mesure que le marché s'étend à de nouveaux segments démographiques.

Android devrait croître à un TCAC de 16,90 % de 2026 à 2031, ce qui en fait la plateforme à la croissance la plus rapide sur le marché des applications de méditation. Cette croissance est alimentée par l'adoption des smartphones en Asie du Sud et du Sud-Est, en Amérique latine et en Afrique subsaharienne, où Android domine. Les plateformes proposant des bibliothèques en langues locales, des thèmes spécifiques à chaque région et des instructeurs culturellement pertinents devraient mieux performer. L'accès via le web gagne également du terrain auprès des entreprises en raison de sa compatibilité avec les protocoles informatiques. Les conceptions multiplateformes deviennent essentielles car elles améliorent l'expérience utilisateur et soutiennent les programmes structurés.

Par Modèle de Revenus : Le Freemium Élargit la Portée tandis que l'Abonnement Génère les Revenus

Le Freemium représentait 45,30 % du marché des applications de méditation en 2025, ce qui en fait le modèle de revenus dominant en termes de portée et de distribution. Il abaisse les barrières à l'entrée tout en créant des opportunités de conversions premium, de recommandations et de visibilité auprès des entreprises. Ce modèle est crucial pour développer la demande auprès des bases d'utilisateurs matures et émergentes.

L'abonnement devrait croître à un TCAC de 17,25 % jusqu'en 2031, s'imposant comme le modèle de revenus à la croissance la plus rapide. Cette croissance est portée par les contrats d'entreprise et de régimes de santé, où les paiements récurrents remplacent les renouvellements discrétionnaires. Les utilisateurs soucieux de leur vie privée préfèrent les abonnements mensuels flexibles aux accès à vie, faisant de l'adaptabilité un facteur clé sur les marchés à forte sensibilisation. Les achats uniques et les modèles financés par la publicité restent pertinents dans les régions sensibles aux prix, mais manquent du potentiel de revenus récurrents des abonnements.

Par Type d'Utilisateur : L'Adoption par les Entreprises Remodèle les Schémas de Demande

Les consommateurs individuels détenaient une part de 72,32 % du marché des applications de méditation en 2025, demeurant le groupe d'utilisateurs le plus important. Ce segment stimule la visibilité de la marque et soutient les conversions auprès des entreprises, car les marques reconnues sont préférées par les employeurs et les partenaires. Cependant, le marché se diversifie au-delà de l'acquisition individuelle.

Les entreprises devraient croître à un TCAC de 17,95 % jusqu'en 2031, devenant le segment d'utilisateurs à la croissance la plus rapide. Les produits d'entreprise structurés proposent désormais des solutions sur mesure telles que les soins autonomes, le coaching, la thérapie ou la psychiatrie. Les prestataires de soins de santé, bien que représentant une part plus faible, sont stratégiquement importants en raison des traitements numériques de santé mentale approuvés par la FDA. Les établissements d'enseignement adoptent également la pleine conscience via des applications dans le cadre de programmes de bien-être plus larges, soutenus par des preuves d'amélioration des résultats.

Par Format de Contenu : La Méditation Guidée en Tête, l'Audio Sommeil Améliore la Fidélisation

La méditation guidée détenait une part de 52,71 % en 2025, ce qui en fait le format de contenu le plus important sur le marché des applications de méditation. Son approche structurée séduit les nouveaux utilisateurs et améliore la visibilité dans les boutiques d'applications, la maintenant au cœur de l'acquisition d'utilisateurs à mesure que le marché évolue.

L'audio sommeil et relaxation devrait croître à un TCAC de 18,2 % jusqu'en 2031, devenant le segment de contenu à la croissance la plus rapide. Les gammes de produits axées sur le sommeil gagnent en importance, avec des taux d'engagement élevés et des indicateurs d'achèvement soulignant leur efficacité. Les exercices respiratoires et de pleine conscience restent pertinents pour le stress et la concentration, tandis que la méditation non guidée gagne du terrain auprès des utilisateurs expérimentés et des programmes en entreprise. L'amélioration du contenu lié au sommeil est de plus en plus associée à une meilleure fidélisation et un meilleur engagement des utilisateurs.

Analyse Géographique

En 2025, l'Amérique du Nord représentait 42,45 % du marché des applications de méditation, maintenant sa position de premier acteur régional. La région bénéficie de systèmes de bien-être en entreprise matures, d'une forte intégration dans les régimes de santé et d'un développement de produits significatif soutenu par le capital-risque. En janvier 2026, Headspace s'est associé à Cigna Healthcare pour fournir des services à plus de 7 millions d'utilisateurs via des avantages liés à l'employeur. Calm Health a élargi sa portée via le Réseau Solera, ajoutant l'accès à 16 millions de personnes et portant son empreinte institutionnelle à 39 millions de vies couvertes. Le parcours de remboursement du CMS pour les solutions numériques de santé mentale approuvées par la FDA renforce davantage la région en offrant aux plateformes cliniquement différenciées une voie plus claire vers l'adoption par les prestataires.

L'Asie-Pacifique devrait croître à un TCAC de 16,76 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché des applications de méditation. Cette croissance est portée par l'adoption du bien-être numérique, un accès plus large aux smartphones et une acceptation croissante de la pleine conscience via des applications dans les routines quotidiennes. Insight Timer s'est lancé en Inde en mars 2026 avec 300 000 méditations guidées gratuites provenant de plus de 20 000 instructeurs mondiaux, illustrant l'utilisation de vastes bibliothèques gratuites pour pénétrer les marchés à forte demande. La Corée du Sud reste un pôle d'innovation clé pour les expériences de méditation liées aux biosignaux et personnalisées par l'IA, soutenant à la fois le développement de produits et la croissance des utilisateurs.

L'Europe s'est classée comme le deuxième groupe régional en importance sur le marché des applications de méditation, soutenu par une demande de bien-être établie et des plateformes localisées. L'accent mis par la région sur la confidentialité, le consentement et les pratiques fondées sur des preuves favorise les plateformes conformes et bien documentées. En dehors de l'Europe et de l'Amérique du Nord, le marché des applications de méditation se développe en Amérique du Sud, au Moyen-Orient et en Afrique, porté par l'accès freemium, l'amélioration de la connectivité mobile et l'adoption progressive par les employeurs.

Paysage Concurrentiel

Le marché des applications de méditation présente une double nature : un segment premium concentré et un paysage largement fragmenté comprenant des acteurs régionaux et de niche. Bien que Calm et Headspace dominent en termes de visibilité mondiale de la marque, le marché est parsemé d'opérateurs spécialisés maîtrisant les langues locales, les thèmes laïques ou les formats uniques. Cela souligne que la simple notoriété de la marque ne garantit pas la domination dans tous les cas d'usage ou toutes les régions. L'axe concurrentiel du marché se déplace de la simple offre de contenu diversifié vers l'accent mis sur les stratégies de fidélisation, la pertinence clinique et les partenariats institutionnels. Par conséquent, il devient de plus en plus difficile pour les modèles d'abonnement basés uniquement sur le contenu de maintenir leur suprématie.

Headspace progresse vers des soins structurés avec son compagnon IA Ebb et son modèle de soins stratifiés, qui oriente les utilisateurs vers les niveaux de soutien appropriés dans les cadres d'entreprise et de payeurs. Calm élargit ses offres via Calm Sleep et son partenariat avec LifeStance Health, permettant des orientations intégrées vers des thérapeutes agréés pour les utilisateurs nécessitant des soins avancés. Ces stratégies illustrent comment les acteurs leaders améliorent l'engagement des utilisateurs et la continuité des soins, en allant au-delà de la dépendance aux bibliothèques de méditation. Elles reflètent également un glissement vers des services adjacents qui encouragent une utilisation plus large au-delà d'une seule séance quotidienne.

Le niveau suivant de concurrents se différencie en évitant l'imitation directe de Calm et Headspace. Ces acteurs se concentrent sur la portée multilingue, les communautés à accès libre ou les formats de bien-être spécialisés. Insight Timer, par exemple, s'appuie sur du contenu gratuit et une personnalisation pilotée par l'IA plutôt que sur un modèle strict de contenu payant. L'enregistrement FDA de Healium Clinical par Healium en mai 2026 met en évidence un segment distinct au sein du marché, où le biofeedback immersif et l'utilisation sur prescription renforcent la crédibilité clinique. Le marché reste ouvert aux challengers locaux et basés sur des formats spécifiques, notamment dans des domaines tels que la personnalisation, les résultats liés au sommeil et le déploiement en entreprise, où les plateformes peuvent offrir des avantages concurrentiels clairs.

Leaders du Secteur des Applications de Gestion de la Méditation

Calm Inc.

Headspace Inc.

Insight Network, Inc.

Ten Percent Happier, Inc.

Aura Health Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Pura et Calm ont lancé la Collection Pura x Calm, intégrant les Histoires du Sommeil, les paysages sonores et le contenu d'exercices respiratoires de Calm à la technologie de diffuseur de Pura via l'application.

- Mars 2026 : Insight Timer s'est lancé en Inde, proposant 300 000 méditations guidées gratuites provenant de plus de 20 000 enseignants.

- Février 2026 : Big Health a levé 23,7 millions USD en financement stratégique pour accélérer l'adoption de SleepioRx et DaylightRx, deux traitements numériques de santé mentale homologués par la FDA et remboursables par le CMS.

- Janvier 2026 : Calm Health a rejoint le Réseau Solera, élargissant l'accès à plus de 16 millions de personnes et renforçant la portée institutionnelle de Calm à 39 millions de personnes.

- Janvier 2026 : Headspace s'est associé à Cigna Healthcare, offrant à plus de 7 millions de clients l'accès à des ressources autonomes fondées sur la science sans coût supplémentaire.

Périmètre du Rapport sur le Marché Mondial des Applications de Gestion de la Méditation

Selon le périmètre du rapport, les applications de gestion de la méditation sont des outils numériques qui proposent des séances audio, vidéo et textuelles guidées pour aider à réduire le stress, améliorer le sommeil et pratiquer la pleine conscience. Elles utilisent des fonctionnalités intégrées pour aider à suivre les habitudes, surveiller l'humeur et établir une routine cohérente de bien-être mental.

Le marché des applications de gestion de la méditation est segmenté par plateforme, modèle de revenus, type d'utilisateur, format de contenu et géographie. Par plateforme, le marché comprend iOS, Android et les plateformes web. Par modèle de revenus, le marché est segmenté en freemium, abonnement, achat unique, financé par la publicité et licence entreprise. Par type d'utilisateur, le marché est catégorisé en consommateurs individuels, entreprises, prestataires de soins de santé et établissements d'enseignement. Par format de contenu, le marché est segmenté en méditation guidée, méditation non guidée, audio sommeil et relaxation, et exercices respiratoires et de pleine conscience. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| iOS |

| Android |

| Web |

| Freemium |

| Abonnement |

| Achat Unique |

| Financé par la Publicité |

| Licence Entreprise |

| Consommateurs Individuels |

| Entreprises |

| Prestataires de Soins de Santé |

| Établissements d'Enseignement |

| Méditation Guidée |

| Méditation Non Guidée |

| Audio Sommeil et Relaxation |

| Exercices Respiratoires et de Pleine Conscience |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Plateforme | iOS | |

| Android | ||

| Web | ||

| Par Modèle de Revenus | Freemium | |

| Abonnement | ||

| Achat Unique | ||

| Financé par la Publicité | ||

| Licence Entreprise | ||

| Par Type d'Utilisateur | Consommateurs Individuels | |

| Entreprises | ||

| Prestataires de Soins de Santé | ||

| Établissements d'Enseignement | ||

| Par Format de Contenu | Méditation Guidée | |

| Méditation Non Guidée | ||

| Audio Sommeil et Relaxation | ||

| Exercices Respiratoires et de Pleine Conscience | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

Quelles sont les perspectives pour les applications de méditation à l'horizon 2031 ?

Le marché des applications de méditation devrait atteindre 14,17 milliards USD d'ici 2031 contre 6,65 milliards USD en 2026, avec un TCAC de 16,32 %.

Quel groupe d'utilisateurs connaît la croissance la plus rapide ?

Les entreprises constituent le type d'utilisateur à la croissance la plus rapide, avec un TCAC projeté de 17,95 % jusqu'en 2031, à mesure que les employeurs intègrent l'accès à la santé mentale numérique dans leurs programmes d'avantages sociaux.

Quel format de contenu connaît la croissance la plus rapide ?

L'Audio Sommeil et Relaxation devrait croître à un TCAC de 18,2 %, soutenu par une utilisation routinière plus forte et un meilleur potentiel de fidélisation que de nombreux autres formats.

Pourquoi l'Amérique du Nord domine-t-elle les revenus aujourd'hui ?

L'Amérique du Nord détenait une part de 42,45 % en 2025 en raison de systèmes de bien-être en entreprise plus solides, d'une intégration plus profonde dans les régimes de santé et de parcours de remboursement clinique plus clairs.

Qu'est-ce qui fait évoluer la concurrence entre les principales applications ?

La concurrence évolue vers la personnalisation par l'IA, les offres axées sur le sommeil, les services cliniquement adjacents et la distribution en entreprise plutôt que vers le simple volume de contenu.

Quel est le principal défi pour les fournisseurs d'applications ?

La faible fidélisation à long terme demeure un problème majeur car de nombreux utilisateurs ne maintiennent pas leur engagement, ce qui maintient la pression sur l'efficacité de l'acquisition de clients et la qualité des renouvellements.

Dernière mise à jour de la page le: