Taille et part du marché des câbles à fibres optiques militaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.09 Milliards de dollars |

| Taille du Marché (2031) | 5.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des câbles à fibres optiques militaires par Mordor Intelligence

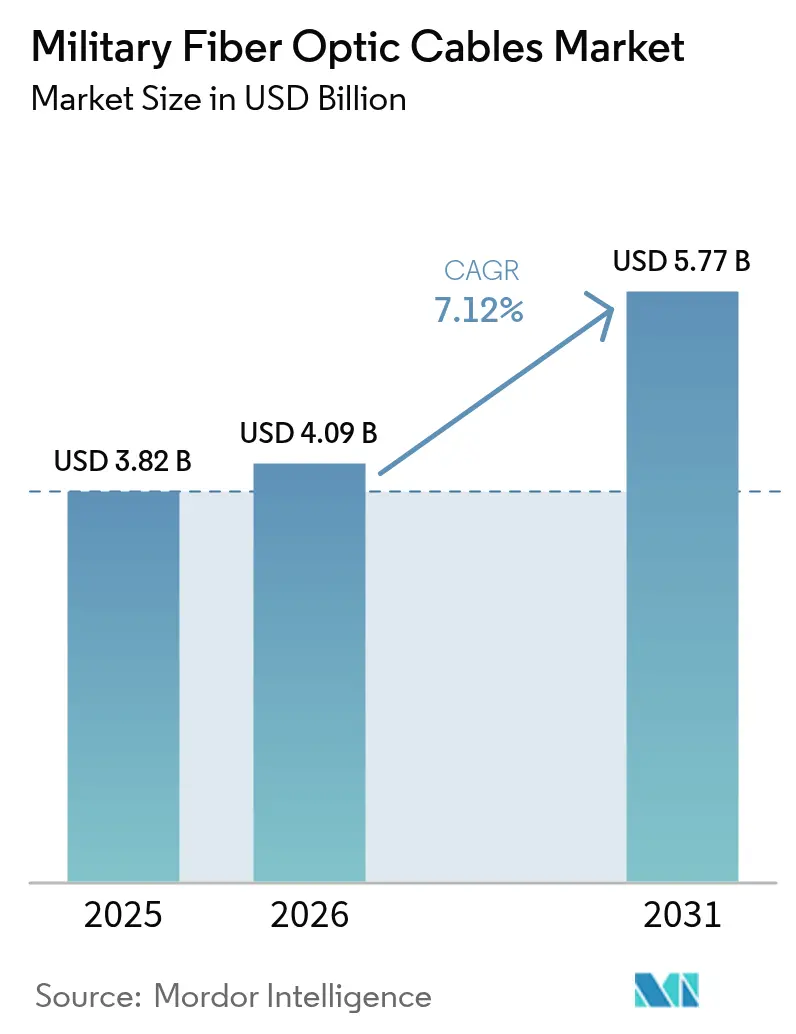

La taille du marché des câbles à fibres optiques militaires en 2026 est estimée à 4,09 milliards USD, en progression par rapport à la valeur de 2025 de 3,82 milliards USD, avec des projections pour 2031 indiquant 5,77 milliards USD, croissant à un CAGR de 7,12 % sur la période 2026-2031. Cette croissance reflète le remplacement rapide des liaisons en cuivre par des solutions en fibre capables de résister aux interférences électromagnétiques tout en transportant des volumes de données bien plus importants. Les investissements dans les drones à fibres optiques, les armes à énergie dirigée et les réseaux tactiques compatibles 5G reconfigurent la connectivité sur le champ de bataille, incitant les armées à équiper les plateformes héritées de dorsales optiques à haute bande passante. Les ministères de la défense considèrent également la fibre comme une protection contre les risques de brouillage et de cyberattaques, les signaux à base de lumière résistant à l'interception et ne rayonnant aucune signature électromagnétique. Les dépenses d'approvisionnement sont en outre soutenues par des programmes de fusion de capteurs multi-domaines qui poussent les débits de données au-delà de 100 Gbps sur les navires, les véhicules et les aéronefs.

Principaux enseignements du rapport

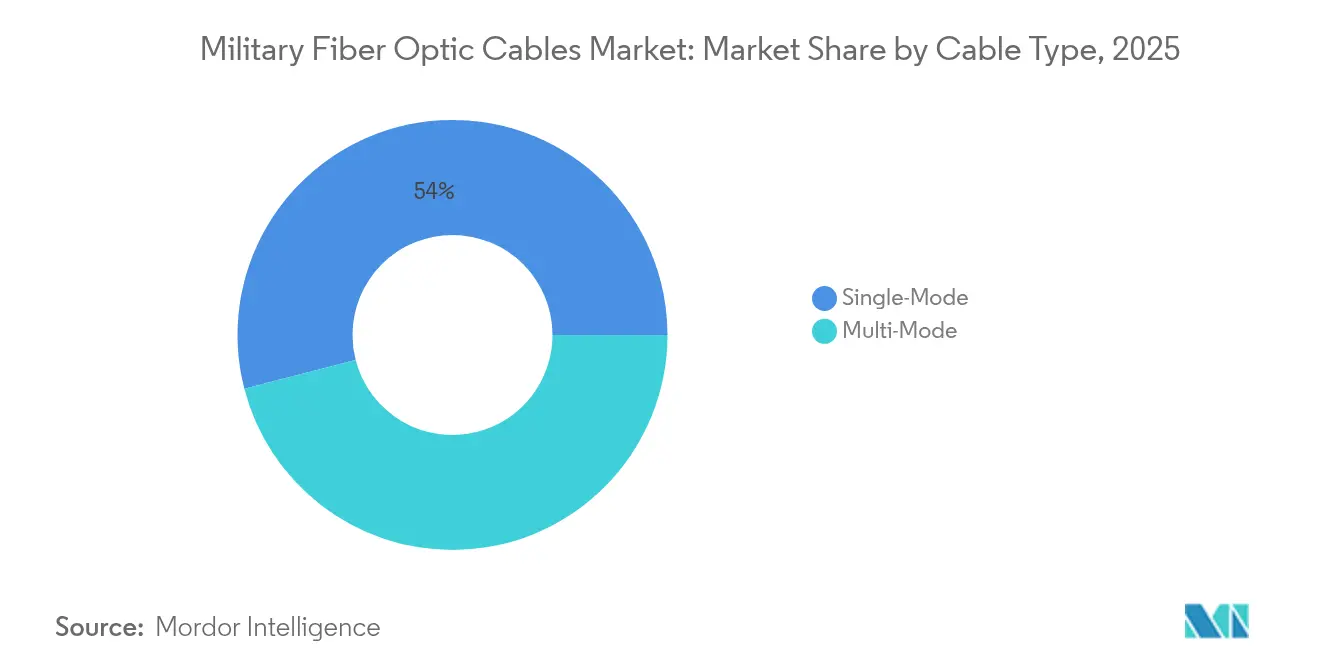

- Par type de câble, la fibre monomode était en tête avec 54,02 % de la part de marché des câbles à fibres optiques militaires en 2025 ; la fibre multimode devrait croître à un CAGR de 8,43 % jusqu'en 2031.

- Par matériau, la fibre de verre représentait 90,10 % de la taille du marché des câbles à fibres optiques militaires en 2025, tandis que les plastiques affichent une perspective de CAGR de 10,02 % jusqu'en 2031.

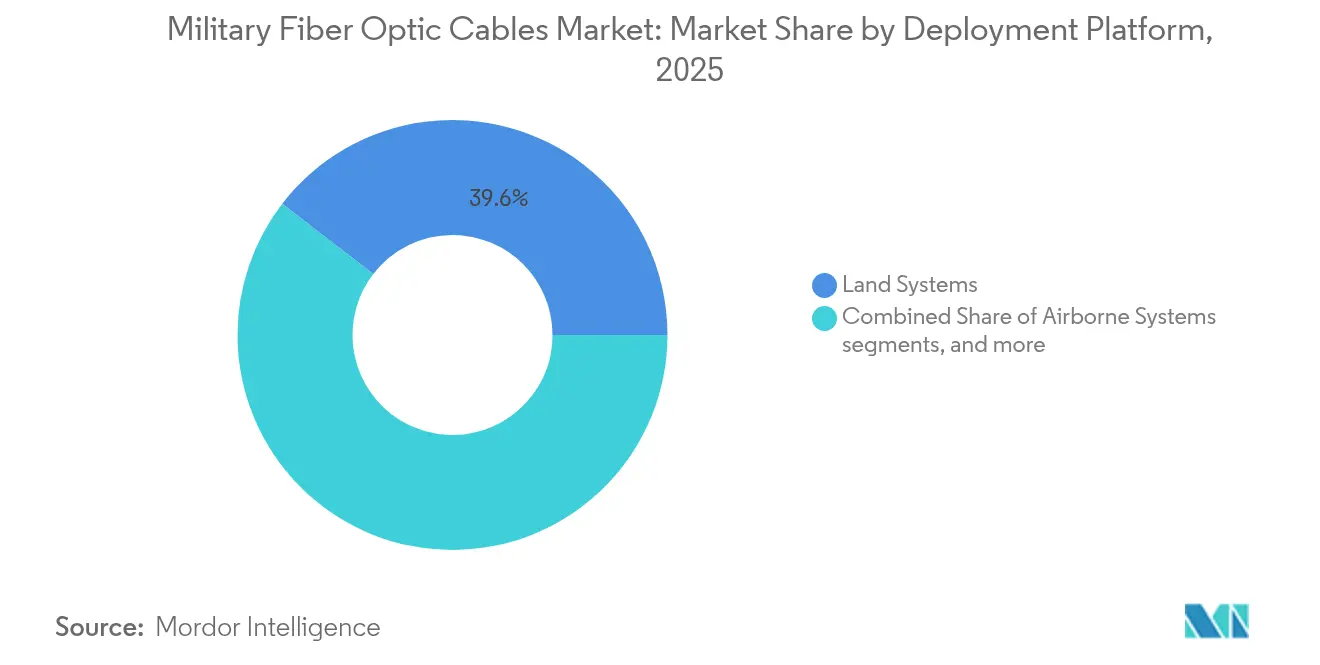

- Par plateforme de déploiement, les systèmes terrestres ont capté 39,55 % des revenus de 2025 ; les actifs navals et sous-marins devraient progresser à un CAGR de 10,01 % jusqu'en 2031.

- Par environnement d'installation, les câbles blindés pour environnements difficiles détenaient une part de 42,10 % en 2025 ; les installations sous-marines devraient se développer à un CAGR de 9,76 %.

- Par application, le C3ISR représentait 42,25 % des revenus en 2025 ; les armes à énergie dirigée progressent à un CAGR de 11,05 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 34,10 % des revenus de 2025, tandis que l'Asie-Pacifique affiche le CAGR le plus rapide à 9,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des câbles à fibres optiques militaires

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande sur le champ de bataille pour des liaisons de données sans perte et immunisées contre les interférences électromagnétiques | +2,1 | Mondial, avec concentration dans les zones de conflit actif et les pays de l'OTAN | Court terme (≤ 2 ans) |

| Militarisation des réseaux tactiques 5G | +1,8 | Amérique du Nord, Europe, armées avancées d'Asie-Pacifique | Moyen terme (≈ 3-4 ans) |

| Augmentation de la densité des capteurs ISR | +1,2 | Mondial, avec accent sur les plateformes navales et aéroportées | Moyen terme (≈ 3-4 ans) |

| Intégration des armes à énergie dirigée | +1,9 | Amérique du Nord, armées avancées d'Asie-Pacifique | Long terme (≥ 5 ans) |

| Terminaisons de fibres robustes miniaturisées | +0,8 | Mondial, avec un impact plus élevé dans les armées technologiquement avancées | Moyen terme (≈ 3-4 ans) |

| Évolution des normes STANAG de l'OTAN vers des architectures avioniques centrées sur la fibre | +1,4 | Pays membres de l'OTAN, avec répercussions sur les alliés stratégiques | Moyen terme (≈ 3-4 ans) |

| Source: Mordor Intelligence | |||

Demande sur le champ de bataille pour des liaisons de données sans perte et immunisées contre les interférences électromagnétiques

La guerre électronique a saturé les champs de bataille modernes, de sorte que les lignes à fibres optiques remplacent désormais le cuivre pour maintenir l'intégrité des signaux sous brouillage. Les forces ukrainiennes opèrent des drones FPV reliés par fibre qui pénètrent à 41 km tout en diffusant des vidéos haute résolution sans être affectées par les interférences. Les planificateurs de l'OTAN ont observé ces résultats, et l'armée américaine prévoit 1 100 systèmes similaires pour combler les lacunes capacitaires.[1]Todd South, "L'armée s'empresse de déployer des drones à fibres optiques après les leçons du champ de bataille," Stars and Stripes, stripes.com Ces accélérateurs éprouvés au combat accélèrent l'approvisionnement en bobines de micro-fibres robustes et en connecteurs à déploiement rapide pour les escouades et les postes de commandement. Le marché des câbles à fibres optiques militaires en bénéficie directement, chaque drone utilisant des bobines de plusieurs kilomètres et des kits de remplacement devant respecter les limites de traction et de courbure selon les normes MIL. La demande est renforcée par les mandats nationaux visant à renforcer les bases avancées contre les attaques électroniques.

Militarisation des réseaux tactiques 5G

Les déploiements de réseaux 5G privés dans des bases aux États-Unis, en Espagne, en Allemagne et en Norvège dépendent d'une infrastructure de transport en fibre dense capable de gérer un trafic multi-gigabits tout en respectant des objectifs stricts de latence et de sécurité. Les dépenses en infrastructure 5G de défense totaliseront 1,5 milliard USD durant la période 2024-2027, dont environ un tiers sera consacré au câblage optique et aux terminaisons. Les programmes adoptent des interfaces Open RAN, de sorte que les fournisseurs doivent certifier les fibres pour divers équipements radio et nuages de périphérie. Le marché des câbles à fibres optiques militaires bénéficie ainsi de commandes soutenues pour des lignes de tronc monomodes, des cordons de brassage intérieurs/extérieurs déployables sur le terrain et des connecteurs MPO renforcés capables de résister aux déversements de carburant et aux charges des véhicules.

Augmentation de la densité des capteurs ISR

Les destroyers, chasseurs et véhicules blindés modernes accueillent désormais des dizaines de caméras, de lidars et de réseaux RF passifs qui génèrent des flux de données de plusieurs téraoctets. La marine américaine a remplacé le cuivre hérité sur les croiseurs AEGIS par des anneaux de fibre à l'échelle du navire après avoir prouvé leur résistance aux vibrations, aux inondations et aux chocs.[2]Auteurs SPIE, "Fibres optiques pour les systèmes embarqués navals," Bibliothèque numérique SPIE, spiedigitallibrary.org Chaque coque nécessite des milliers de terminaisons de fibres et de traversées étanches, créant un marché de modernisation considérable. Des mises à niveau similaires apparaissent sur les aéronefs d'alerte précoce aéroportés et les drones de surveillance persistante à grande portée. À mesure que le nombre de capteurs augmente, les opérateurs adoptent l'Ethernet 100 Gbps sur fibre OM4 pour éviter les goulots d'étranglement. Le marché des câbles à fibres optiques militaires répond avec des cœurs insensibles aux courbures et des gaines à faible émission de fumée et sans halogène conformes aux codes de protection incendie navals.

Intégration des armes à énergie dirigée

Les lasers à fibre se distinguent pour les systèmes à haute énergie embarqués sur navires et au sol car ils offrent une excellente qualité de faisceau et un rendement mur-à-prise supérieur à 40 %. Des chercheurs ont démontré une combinaison cohérente de faisceaux permettant d'atteindre une puissance de sortie de 100 kW, ouvrant la voie à des modules de défense contre les drones et les missiles. Ces armes stimulent la demande de fibres spéciales dopées à l'erbium ou à l'ytterbium, de clivages à tolérance serrée et de connecteurs à flux de photons élevé. Les bureaux de programme spécifient des fibres résistantes au noircissement photonique et capables de transporter des centaines de watts à travers de petits cœurs sans emballement thermique. Les fournisseurs qui maîtrisent ces qualifications captent des marges premium au sein du marché des câbles à fibres optiques militaires.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité des réparations sur le terrain | -0.9% | Mondial, déploiements à distance | Court terme (≤ 2 ans) |

| Vulnérabilités de la chaîne d'approvisionnement en matière de sécurité | -1.5% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Coût du cycle de vie élevé par rapport au cuivre | -0,5 | Marchés émergents et armées à budget contraint | Court terme (≤ 2 ans) |

| Vulnérabilité aux pertes par courbure | -0,4 | Mondial, avec accent sur les véhicules blindés terrestres | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité des réparations sur le terrain

L'épissure de fibres dans des zones de combat éloignées est une opération à forte intensité de main-d'œuvre et nécessitant de nombreux outils, de sorte que des lignes coupées peuvent mettre hors service des capteurs critiques. Des essais militaires ont testé des connecteurs « sertir et cliver » qui s'installent en moins de trois minutes, échangeant 0,5 dB de perte supplémentaire contre une restauration rapide. Les retards de formation persistent et les pénuries de techniciens certifiés ralentissent les déploiements à grande échelle. Les fournisseurs répondent avec des bobines pré-terminées et des embouts à code couleur qui réduisent les erreurs humaines. Bien que ces avancées atténuent le problème, le marché des câbles à fibres optiques militaires est toujours confronté à des retards de contrats jusqu'à ce que les armées disposent de suffisamment d'équipes de maintenance.

Vulnérabilités de la chaîne d'approvisionnement en matière de sécurité

Les préformes dopées aux terres rares et les fibres durcies aux rayonnements sont soumises aux contrôles ITAR qui compliquent l'approvisionnement mondial.[3]Direction des acquisitions de l'armée, "Sécurisation de la chaîne d'approvisionnement optique," army.mil Les tensions géopolitiques renforcent le contrôle des fournisseurs, conduisant à des stratégies de double approvisionnement et à des coûts de certification plus élevés. Des chercheurs ont également averti que des adversaires peuvent altérer les liaisons de synchronisation optique sur des centaines de kilomètres, modifiant les références de fréquence sans être détectés.[4]Auteurs arXiv, "Altération furtive des liaisons de fréquence par fibre," arxiv.org Les agences d'approvisionnement exigent désormais des audits de provenance et des scellés inviolables, ajoutant du temps et des dépenses. Ces obstacles réduisent les prévisions de croissance du marché des câbles à fibres optiques militaires à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de câble – Les fibres monomodes ancrent les missions longue distance

Les lignes monomodes représentent la plus grande part du marché des câbles à fibres optiques militaires, soit environ 54,02 % en 2025, et devraient maintenir un CAGR à un chiffre moyen jusqu'en 2031. Leur cœur étroit permet des liaisons ultra-longues sur les destroyers, les aéronefs d'alerte précoce aéroportés et les troncs de fibres souterrains interconnectant les bases opérationnelles avancées. Un avantage pratique est que chaque liaison monomode transporte souvent des fibres noires de réserve, créant une capacité latente qui pérennise l'investissement.

Ensuite, la fibre multimode occupe une part plus réduite aujourd'hui, mais devrait dépasser la croissance globale du marché avec un CAGR de 8,43 %. Des émetteurs-récepteurs économiques, la tolérance à des conditions de lancement plus larges et les récentes avancées en matière de fibre multimode durcie aux rayonnements suggèrent un déploiement plus large à l'intérieur des véhicules blindés et des cabines d'aéronefs. Cette hausse implique que les fournisseurs proposant des faisceaux de câbles hybrides — combinant les deux types de cœurs — acquièrent un avantage commercial en simplifiant la logistique pour les intégrateurs.

Par matériau – Les fibres de verre restent dominantes

Le verre représente environ 90,10 % du marché des câbles à fibres optiques militaires, grâce à sa bande passante et sa robustesse inégalées. Les architectes navals privilégient le verre pour les installations en pont supérieur et sous le pont car sa fenêtre thermique est alignée avec les normes de choc maritime. L'avantage implicite pour les fournisseurs est la stabilité des volumes : les cycles de modernisation des flottes assurent une demande continue indépendamment des calendriers de nouvelles constructions.

La fibre optique plastique (POF) peut représenter moins d'un dixième de la valeur du marché, mais elle progresse à un CAGR d'environ 10,02 % grâce à sa flexibilité et à sa terminaison rapide sur le terrain. Les capteurs d'usure intégrés dans les roulements et les joints de trappe illustrent des commandes de niche mais récurrentes. La progression de la POF suggère qu'un portefeuille de matériaux diversifié offre aux contractants une protection contre les risques géopolitiques d'approvisionnement spécifiques au verre.

Par plateforme de déploiement – Les systèmes terrestres dominent par le volume

Les systèmes terrestres représentent une part estimée à 39,55 % de la taille du marché des câbles à fibres optiques militaires en 2025. Les projets de numérisation des armées remplacent les faisceaux de câbles en cuivre par des fibres plus légères et sans interférence, réduisant les kilogrammes des véhicules soumis à des contraintes de poids. Une implication directe est que chaque kilogramme économisé peut être réalloué au blindage ou à la capacité des batteries, renforçant la préférence pour les liaisons optiques.

Les plateformes navales et sous-marines devraient enregistrer le CAGR le plus rapide à 10,01 % entre 2026 et 2031. La préoccupation croissante concernant la protection des infrastructures sous-marines déclenche des investissements dans des câbles sous-marins blindés et des nœuds de surveillance autonomes. Par conséquent, les chantiers navals spécifient de plus en plus des câbles optiques blindés dès la pose de la quille plutôt qu'au stade de la modernisation, ancrant la croissance future.

Par environnement d'installation – Les conceptions blindées dominent les ventes

Les câbles blindés pour environnements difficiles représentent désormais environ 42,10 % de la part du marché des câbles à fibres optiques militaires. Les gaines en tresse haute densité, les tampons résistants à l'écrasement et les revêtements à faible émission de fumée permettent des performances fiables dans les bancs d'essai à fil explosif et les déploiements en Arctique. La conséquence pratique est que les leçons apprises ici se répercutent dans les kits civils de secours en cas de catastrophe, élargissant le marché adressable pour les mêmes conceptions robustes.

Les installations sous-marines et sous-marines devraient enregistrer le CAGR le plus élevé, approchant 9,76 % jusqu'en 2031. Les liaisons sous-marines longue distance soutiennent des réseaux de capteurs autonomes qui signalent les activités de navires non autorisés. Cette poussée implique que les boîtiers anti-sabotage et les fibres de surveillance d'intégrité en temps réel émergeront comme des accessoires indispensables, ajoutant des flux de revenus supplémentaires pour les fabricants de câbles établis.

Par application – Le C3ISR forme l'épine dorsale

Le C3ISR représente environ 42,25 % du marché des câbles à fibres optiques militaires. Les architectes réseau apprécient l'immunité et la capacité de la fibre lors de la fusion des entrées radar, SIGINT et caméras hyperspectrales. Le corollaire immédiat est que les principes de conception axés sur l'optique remontent en amont vers les phases de conception des plateformes, verrouillant les coûts de fibre bien avant la production.

Les armes à énergie dirigée présentent la courbe de croissance la plus prononcée, avec un CAGR projeté de 11,05 %. Des démonstrations réussies à bord de navires ont consolidé la confiance dans la capacité des lasers à fibre à suivre et neutraliser des essaims de drones à faible coût. Compte tenu des besoins en puissance dans l'ouverture, chaque watt supplémentaire de puissance de faisceau génère une demande additionnelle de fibres à grande zone modale de haute pureté, augmentant par conception le chiffre d'affaires total du secteur des câbles à fibres optiques militaires.

Analyse géographique

L'Amérique du Nord a conservé 34,10 % des revenus en 2025 grâce à des budgets de défense soutenus et à un leadership technologique. Des programmes tels que le déploiement de 1 100 drones à fibre illustrent la rapidité avec laquelle les approvisionnements s'accélèrent une fois les performances prouvées. La recherche dans les laboratoires nationaux fait progresser les lasers combinés de manière cohérente et les fibres robustes insensibles aux courbures, consolidant l'avantage technique de la région. La taille du marché des câbles à fibres optiques militaires en Amérique du Nord s'élargit davantage à mesure que chaque nouvelle plateforme se standardise sur des dorsales optiques.

L'Asie-Pacifique enregistre le CAGR le plus rapide à 9,05 % jusqu'en 2031, l'Inde, le Japon, la Corée du Sud et l'Australie intensifiant leur modernisation. Les contrats Network For Spectrum de l'Inde d'une valeur de 207 millions USD couvrent 57 015 km de déploiements de fibres. Les opérateurs régionaux s'associent sur le câble ALPHA qui offre 18 Tbps par paire, offrant aux marines des routes résilientes. Les ministères de la défense investissent dans des champs d'entraînement soutenus par la 5G qui dépendent d'une infrastructure frontale optique dense. Ces initiatives rehaussent le profil du marché des câbles à fibres optiques militaires dans toute la région.

L'Europe maintient une demande solide, portée par des projets de l'OTAN qui sécurisent les infrastructures sous-marines et les routes terrestres transfrontalières. La mission Baltic Sentry utilise des drones navals pour patrouiller les pipelines et les câbles, déclenchant des commandes de faisceaux de fibres résistants aux impacts. La Suède et la Finlande ont ouvert un corridor terrestre à trois câbles de 75 millions SEK (7,8 millions USD) capable de transporter 3 Pbps, renforçant la résilience régionale. À mesure que les forces de l'UE convergent vers des architectures communes, les fournisseurs disposant d'approbations paneuropéennes gagnent des parts sur le marché des câbles à fibres optiques militaires.

Paysage concurrentiel

Le marché est modérément fragmenté. Les fabricants de câbles de défense spécialisés sont en concurrence avec des groupes de télécommunications diversifiés qui ont créé des divisions dédiées à la défense. Les entreprises se différencient en certifiant leurs produits selon les accouplements de connecteurs MIL-DTL-38999, les niveaux de choc selon MIL-STD-810 et l'immersion à haute pression. Les partenariats avec les maîtres d'œuvre sont essentiels car les faisceaux optiques s'intègrent profondément dans les architectures des plateformes. Des accords récents lient des fournisseurs de câbles à des intégrateurs d'avionique, de radar et de laser pour co-concevoir des assemblages clés en main.

L'innovation technique est un levier central. W. L. Gore & Associates commercialise un câble certifié 100 Gbps qui survit à 10 000 cycles de flexion sur des véhicules de combat tout en maintenant une perte inférieure à 0,5 dB.[6]W. L. Gore & Associates, "Câbles à fibres optiques GORE pour la défense aérienne et terrestre," gore.com Les concurrents explorent des terminaisons à faisceau élargi hermétiques qui se nettoient d'un simple essuyage et se reconnectent en quelques secondes. Les fournisseurs ajoutent également des puces de traçabilité qui stockent les données de courbure sur toute la durée de vie pour prédire les défaillances avant qu'elles n'aient un impact sur la mission. Ces caractéristiques aident à remporter des accords-cadres pluriannuels et augmentent les coûts de changement pour les clients, soutenant les marges sur l'ensemble du marché des câbles à fibres optiques militaires.

L'intégration verticale s'accélère. Certains producteurs de fibres acquièrent des ateliers de connecteurs et des maisons de terminaison pour proposer des kits de faisceaux complets, réduisant les délais et simplifiant la responsabilité. D'autres investissent dans des laboratoires de tests aux rayonnements pour certifier les lots en interne. Ces mouvements améliorent la sécurité de l'approvisionnement, le contrôle de la contrefaçon et la confiance des clients à un moment où les risques de sabotage attirent l'attention des médias. L'écosystème qui en résulte élève la barrière à l'entrée, concentrant la valeur parmi les entreprises disposant de larges capacités de processus.

Leaders du secteur des câbles à fibres optiques militaires

Prysmian S.p.A.

OFS Fitel, LLC

Sumitomo Electric Industries, Ltd.

Optical Cable Corporation

Gooch & Housego PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : l'OTAN a lancé la mission Baltic Sentry pour protéger les infrastructures sous-marines avec des drones navals.

- Janvier 2025 : GlobalConnect a achevé un corridor de fibres Suède-Finlande gérant 3 Pbps dans le cadre d'un déploiement de 2 600 km.

- Janvier 2025 : Intelligent Waves et Signify ont formé une coentreprise pour faire progresser les communications sécurisées LiFi pour le ministère américain de la Défense.

- Juin 2024 : Safran Electronics & Defense a dévoilé une solution de communication optique laser de 5 Gbps à 50 Gbps pour les forces armées.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des câbles à fibres optiques militaires comme l'ensemble des fibres optiques en verre ou en plastique blindées ou durcies qui transmettent des données à haute vitesse, de l'énergie ou des signaux de détection à travers les véhicules terrestres, les navires, les sous-marins, les aéronefs et les installations de défense fixes. La définition, que nous appliquons tout au long du modèle, ne commence qu'au moment où un câble est certifié en usine selon les normes militaires ou aérospatiales et se termine lors de l'intégration initiale du système dans la plateforme.

Exclusion du périmètre : les projets de fibre pour le réseau dorsal des télécommunications civiles, les réseaux métropolitains ou le dernier kilomètre sont exclus du décompte, car ils obéissent à des spécifications et à des cycles d'achat très différents.

Aperçu de la segmentation

- Par type de câble

- Monomode

- Multimode

- Par type de matériau

- Fibre optique en verre

- Fibre optique plastique

- Plateforme de déploiement

- Systèmes terrestres

- Systèmes aéroportés

- Systèmes navals et sous-marins

- Par environnement d'installation

- Déployable sur le terrain tactique

- Blindé pour environnements difficiles

- Sous-marin

- Par application

- C3ISR et communications tactiques

- Radar et guerre électronique

- Armes guidées et à énergie dirigée

- Réseaux de données embarqués et avionique

- Autres (alimentation par fibre, capteurs)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Singapour

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Israël

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes s'entretiennent avec des ingénieurs en conception de fibres optiques, des responsables des achats de défense et des chefs de programme de modernisation des réseaux en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Les entretiens et les enquêtes en ligne nous aident à valider les longueurs de câble typiques par plateforme, les délais d'exécution des contrats et les prix de vente moyens, comblant ainsi les lacunes que les données publiques laissent ouvertes.

Recherche documentaire

Nous commençons par exploiter les budgets de défense publics, les Accords de normalisation de l'OTAN, les déclarations d'exportation du U.S. Bureau of Industry and Security et les journaux d'expédition du SIPRI. Nous y ajoutons ensuite les publications des organismes professionnels de la Commission Électrotechnique Internationale et de l'Optical Internetworking Forum. Les présentations aux investisseurs et les notes des formulaires 10-K des fabricants de câbles fournissent des indices sur les prix, tandis que des outils payants tels que D&B Hoovers, Dow Jones Factiva et Questel nous permettent d'extraire des ventilations de revenus, la cadence des actualités et la vélocité des brevets. Ces sources sont données à titre illustratif uniquement ; de nombreuses autres sont utilisées pour recouper les volumes, les valeurs et les références techniques.

Dimensionnement du marché et prévisions

Le modèle commence par une reconstruction descendante de la demande en associant le budget de modernisation du commandement et du contrôle de chaque pays à la part historiquement attribuée aux solutions à fibre optique, puis est soumis à des tests de résistance par des agrégations ascendantes des revenus des fournisseurs et des volumes ASP × mètre échantillonnés. Les principales données d'entrée comprennent les ajouts à la flotte de plateformes, les kilomètres moyens de câble par coque ou cellule, l'ASP ajusté à l'inflation des fibres durcies aux rayonnements, l'adoption d'armes à haute énergie nécessitant des liaisons à faibles pertes et la croissance des CAPEX de défense régionaux. Une régression multivariée, examinée par des experts en recherche primaire, projette ces facteurs jusqu'en 2030 ; les écarts résiduels sont ajustés par une analyse de scénarios portant sur les devises et le calendrier des achats.

Cycle de validation des données et de mise à jour

Chaque trimestre, nous effectuons des contrôles de variance qui comparent les nouvelles attributions de contrats, les valeurs douanières et les résultats des fournisseurs à notre référence, et les anomalies déclenchent une reprise de contact avec les sources avant validation. Les rapports sont actualisés annuellement, et une révision finale par un analyste garantit que les clients reçoivent la vue la plus récente.

Pourquoi la référence de Mordor sur les câbles à fibres optiques militaires est fiable

Les chiffres de marché publiés divergent souvent parce que les entreprises adoptent des périmètres de plateformes, des années de référence de prix et des cadences d'actualisation différents, et parce que certaines mélangent la fibre aérospatiale civile ou télécom avec la demande strictement militaire.

Les principaux facteurs d'écart comprennent : a) d'autres intègrent les aéronefs civils dans leurs totaux tandis que notre périmètre reste exclusivement militaire ; b) certains modèles bloquent les taux de change à 2019, alors que nous mettons à jour les devises trimestriellement ; c) quelques-uns s'appuient sur une seule enquête auprès des fournisseurs, alors que nous triangulons avec les lignes budgétaires et les dénombrements de plateformes avant de finaliser le chiffre.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,82 Md USD (2025) | Mordor Intelligence | |

| 4,90 Md USD (2022) | Cabinet de conseil régional A | Inclut les plateformes civiles et maintient les prix en dollars de 2019 |

| 2,80 Md USD (2023) | Revue professionnelle B | Exclut les câbles navals sous-marins et applique les courbes d'adoption des télécommunications |

| 1,12 Md USD (2024) | Cabinet de conseil mondial C | Ne comptabilise que les câbles aéroportés et terrestres, échantillon géographique limité |

Ces comparaisons montrent que lorsque l'alignement du périmètre, la tarification actualisée et la validation multi-sources sont appliqués de manière cohérente, notre référence se situe plus près du centre des dépenses réelles et offre aux décideurs un point de départ transparent et reproductible.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des câbles à fibres optiques militaires ?

Le marché est évalué à 4,09 milliards USD en 2026 et devrait atteindre 5,77 milliards USD d'ici 2031, enregistrant un CAGR de 7,12 %.

Quelle région détient la plus grande part du marché des câbles à fibres optiques militaires ?

L'Amérique du Nord est en tête avec 34,10 % des revenus en 2025, portée par des budgets de défense soutenus et une adoption rapide des technologies.

Quel segment connaît la croissance la plus rapide au sein du marché des câbles à fibres optiques militaires ?

Les applications d'armes à énergie dirigée affichent le CAGR le plus élevé à 11,05 %, à mesure que les lasers à fibre progressent vers un déploiement opérationnel.

Pourquoi les fibres monomodes sont-elles privilégiées pour les dorsales militaires ?

Les fibres monomodes offrent une faible atténuation sur des dizaines de kilomètres, résistent aux interférences électromagnétiques et prennent en charge des bandes passantes supérieures à 100 Gbps, ce qui les rend idéales pour les réseaux navals et stratégiques.

Quels sont les principaux freins auxquels est confronté le marché des câbles à fibres optiques militaires ?

La complexité des réparations sur le terrain et les vulnérabilités de la chaîne d'approvisionnement en matière de sécurité ralentissent l'adoption en augmentant les charges de maintenance et les coûts de conformité.

Comment les réseaux tactiques 5G influencent-ils la demande de fibres optiques militaires ?

Les déploiements de réseaux 5G privés nécessitent une infrastructure de transport en fibre dense pour atteindre des débits multi-gigabits et des objectifs de faible latence, générant un flux de commandes régulier pour les câbles monomodes robustes et les connecteurs.

Dernière mise à jour de la page le: