Taille et part du marché des systèmes militaires électro-optiques et infrarouges

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.35 Milliards de dollars |

| Taille du Marché (2031) | 10.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes militaires électro-optiques et infrarouges par Mordor Intelligence

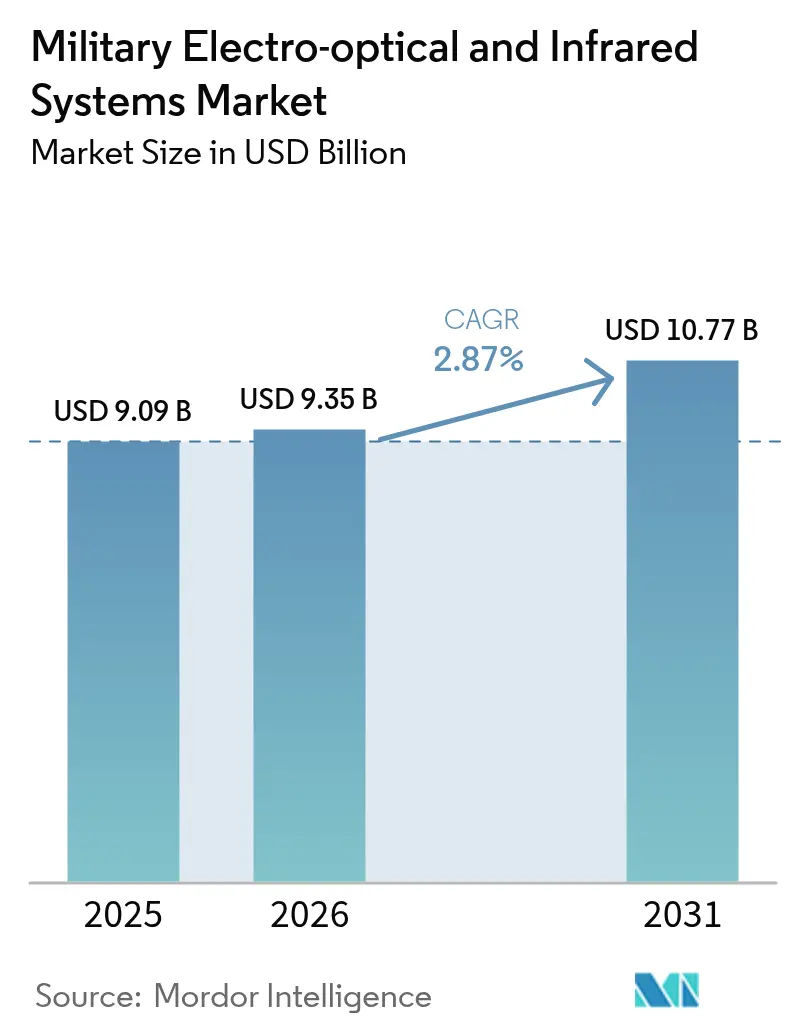

La taille du marché des systèmes militaires électro-optiques et infrarouges (EO/IR) devrait croître de 9,09 milliards USD en 2025 à 9,35 milliards USD en 2026 et devrait atteindre 10,77 milliards USD d'ici 2031, à un TCAC de 2,87 % sur la période 2026-2031. La croissance stable du chiffre d'affaires découle des tensions géopolitiques persistantes, du réarmement de l'OTAN et de la modernisation des forces dans l'Indo-Pacifique, qui maintiennent actifs les pipelines d'approvisionnement en capteurs, optiques, processeurs et charges utiles intégrées. Des dépenses de défense élevées — 2 700 milliards USD en 2024 — continuent de stimuler la demande vers des solutions avancées de ciblage longue portée, de lutte contre les drones et de capteurs montés sur mât pour applications maritimes, tandis que les améliorations progressives en termes de taille, de poids et de puissance (SWaP) élargissent l'adoption dans les équipements portables par les soldats. La concurrence reste modérée, les grands acteurs établis défendant leurs parts de marché grâce à la R&D et aux contrats à long terme. Cependant, des start-ups utilisant l'intelligence artificielle (IA) et la détection quantique captent des programmes de niche, orientant le secteur vers des capacités définies par logiciel. Sur le plan régional, les États-Unis, la Chine, le Japon et les principaux membres européens stimulent la dynamique des dépenses, maintenant l'Amérique du Nord en tête tandis que l'Asie-Pacifique enregistre la croissance la plus élevée.

Principaux enseignements du rapport

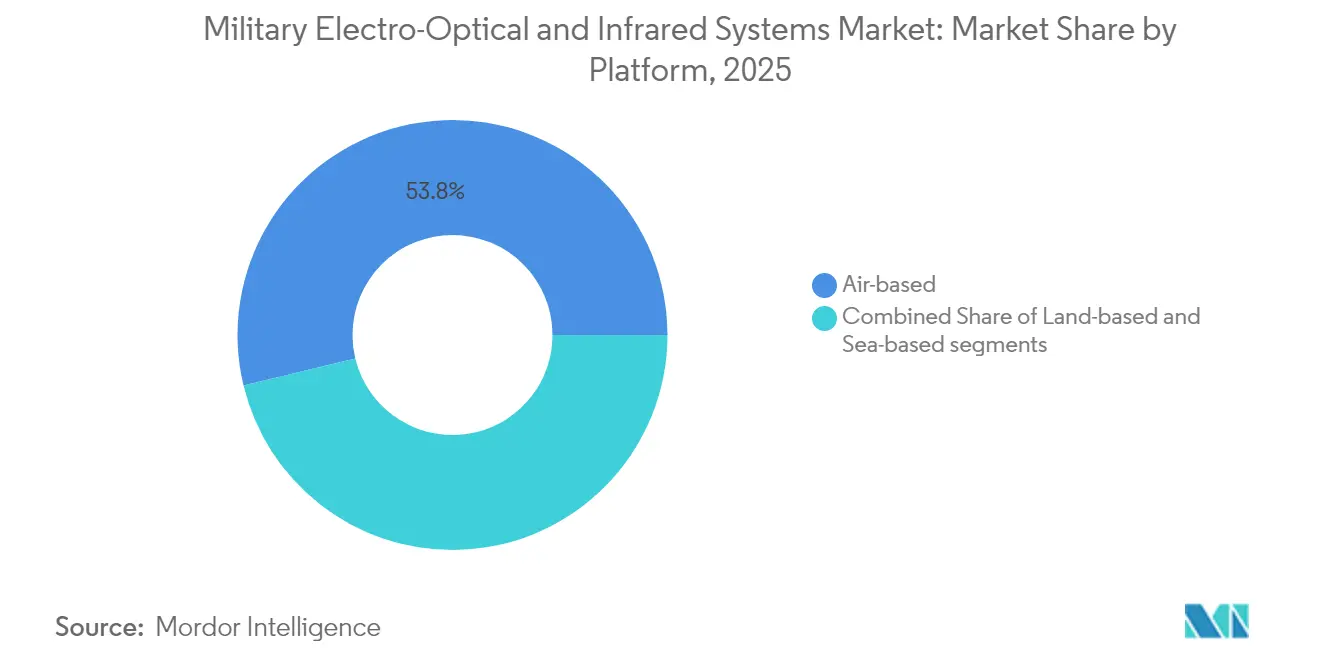

- Par plateforme, les systèmes aériens détenaient 53,78 % de la part de marché des systèmes militaires EO/IR en 2025, tandis que les plateformes terrestres devraient afficher un TCAC de 5,21 % jusqu'en 2031.

- Par composant, les capteurs représentaient 32,41 % du chiffre d'affaires en 2025 ; les processeurs devraient se développer à un TCAC de 3,02 % jusqu'en 2031.

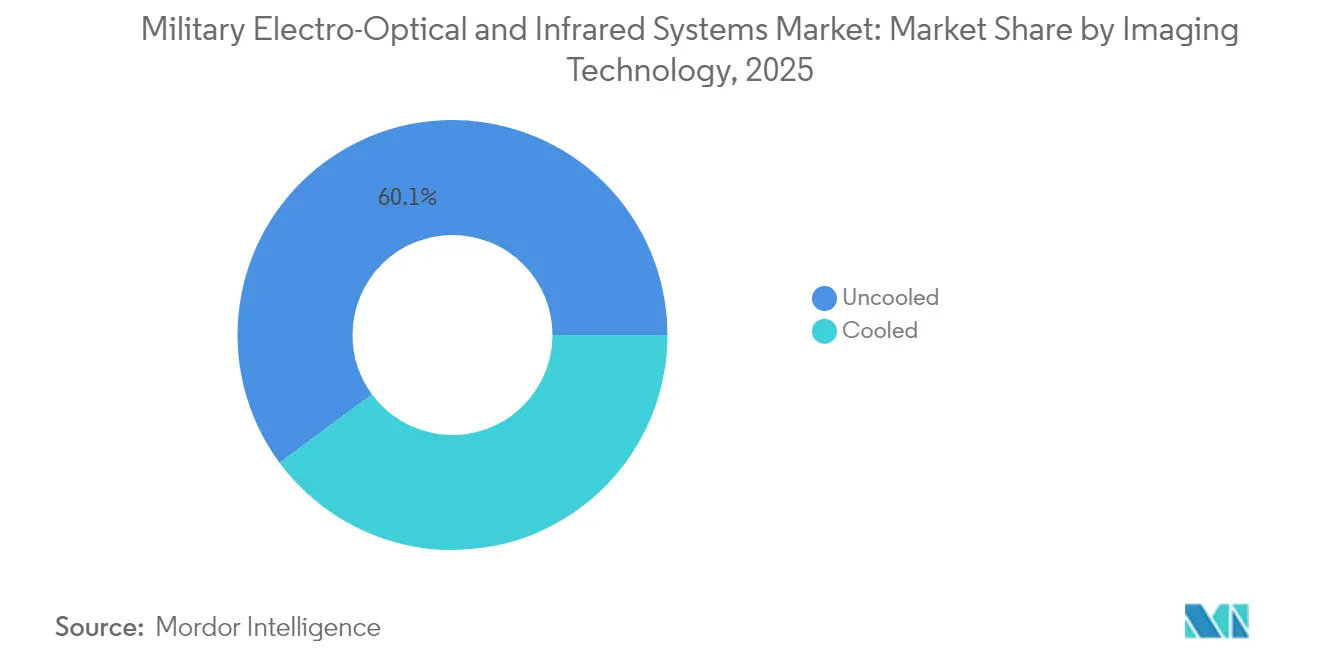

- Par technologie d'imagerie, les matrices non refroidies ont conservé une part de chiffre d'affaires de 60,12 % en 2025, tandis que les matrices refroidies devraient progresser à un TCAC de 4,98 %.

- Par utilisateur final, le segment armée de terre a capté 41,55 % en 2025 ; les programmes navals affichent le TCAC le plus rapide à 4,09 % jusqu'en 2031.

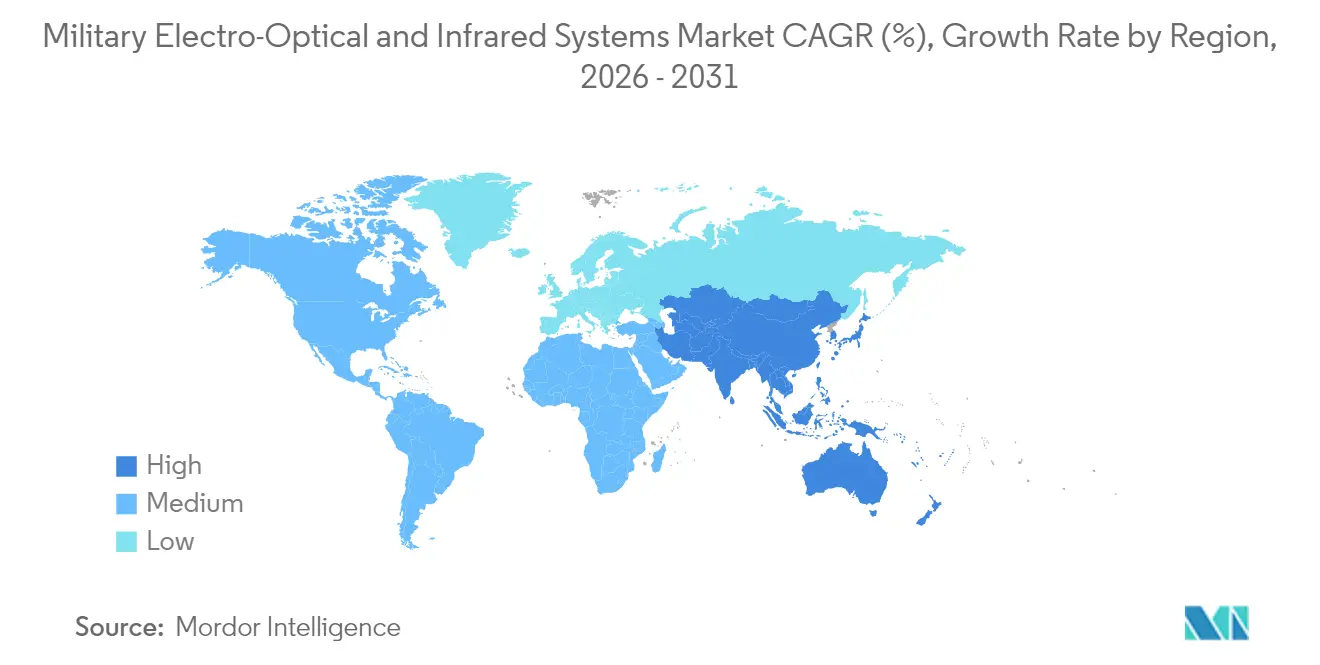

- Par géographie, l'Amérique du Nord a contribué à hauteur de 30,12 % en 2025, mais l'Asie-Pacifique progresse à un TCAC de 3,78 % portée par les exigences navales et de sécurité intérieure dans l'Indo-Pacifique.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché des systèmes militaires électro-optiques et infrarouges*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de capacités de ciblage longue portée portée par les rivalités stratégiques | +0.8% | Mondial, concentré dans l'Indo-Pacifique et l'Europe de l'Est | Moyen terme (2 à 4 ans) |

| Prolifération des systèmes aériens sans pilote à faible coût entraînant le besoin de charges utiles EO/IR anti-drones | +0.6% | Mondial, particulièrement au Moyen-Orient et en Europe de l'Est | Court terme (≤ 2 ans) |

| Avancées dans la miniaturisation des capteurs optimisés en termes de SWaP élargissant les capacités EO/IR portables par les soldats | +0.5% | Amérique du Nord, Europe, marchés clés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption du traitement ISR activé par l'IA pour la reconnaissance de cibles en temps réel | +0.4% | Mondial, porté par les armées technologiquement avancées | Long terme (≥ 4 ans) |

| Efforts de modernisation navale dans l'Indo-Pacifique stimulant la demande de capteurs EO/IR montés sur mât | +0.3% | Asie-Pacifique, avec des retombées vers les nations alliées | Moyen terme (2 à 4 ans) |

| Réorientation des budgets de défense vers les opérations multi-domaines soutenant les investissements EO/IR intégrés | +0.2% | Pays de l'OTAN, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de capacités de ciblage longue portée portée par les rivalités stratégiques

La compétition stratégique oblige les armées à détecter, suivre et engager les menaces au-delà de la portée visuelle. Le programme radar de la Chine revendique une détection de missiles balistiques à 4 500 km, incitant à des mises à niveau réciproques des capteurs occidentaux. L'armée américaine a attribué à Raytheon un contrat de 117,5 millions USD pour des capteurs FLIR de 3e génération associant des matrices double bande haute définition à des performances par mauvais temps. La France et le Royaume-Uni consacrent désormais des fonds à la frappe en profondeur et à l'ISR longue portée, tandis que le budget japonais de 59 milliards USD pour l'exercice 2025 consacre 323,2 milliards USD aux constellations de suivi des menaces orbitales. Le système IRST Block II de Boeing sur le F/A-18E/F permet un guidage passif sans émission de radiofréquences, une tactique décisive dans les spectres électromagnétiques contestés. Les missiles à portée au-delà de la portée visuelle dotés de chercheurs AESA élèvent le niveau d'exigence pour le contrôle de tir EO/IR précis, imposant un investissement soutenu.

Prolifération des systèmes aériens sans pilote à faible coût entraînant le besoin de charges utiles EO/IR anti-drones

Les drones bon marché peuplent désormais tous les niveaux du champ de bataille, imposant une adoption rapide des solutions anti-drones. Le Cerberus XL de Teledyne FLIR associe radar, EO/IR et effecteurs dans un mât mobile pour protéger les bases avancées. Les objectifs à zoom continu infrarouge d'Ophir raccourcissent la chaîne d'engagement en affinant l'identification des drones à longue distance. La marine américaine avertit que des essaims « Hellscape » de drones d'attaque unidirectionnels satureront les points chauds de l'Indo-Pacifique, gonflant la demande d'intercepteurs EO/IR intégrés.[1]Xavier Vavasseur, "La marine américaine aux prises avec la menace de drones 'Hellscape'," navalnews.com Electro Optic Systems insiste sur la précision à énergie dirigée pour neutraliser les essaims, soulignant comment le contrôle de faisceau et les capteurs thermiques convergent. La récompense SBIR de Surface Optics Corporation pour le suivi de véhicules planeurs hypersoniques montre que les applications anti-aériennes s'étendent au-delà des quadricoptères de base.

Avancées dans la miniaturisation des capteurs optimisés en termes de SWaP élargissant les capacités EO/IR portables par les soldats

Les percées en science des matériaux réduisent les imageurs refroidis et non refroidis à des facteurs de forme de poche. Des chercheurs ont fabriqué des filtres infrarouges plus fins qu'un film alimentaire qui se passent de cryorefroidisseurs lourds tout en résolvant les détails fins. La série HRTV de Safran pèse 2 kg mais intègre des canaux thermiques refroidis, de jour en couleur et en faible luminosité pour les chefs d'équipe en patrouille à pied. L'armée américaine a engagé 275 millions USD pour les jumelles LTLM II de Safran qui associent optique à vision directe, imageur thermique non refroidi et télémètre laser à sécurité oculaire à un prix inférieur aux équipements existants. Curtiss-Wright calcule qu'entre 30 000 et 60 000 USD sont économisés par livre en déplaçant le calcul et le stockage vers des processeurs de mission miniaturisés pour les systèmes aériens sans pilote de groupe 3 à 5. L'ENVG-B de L3Harris fusionne la vision nocturne au phosphore blanc et les superpositions thermiques, transmettant directement les images numériques de visée sur la visière du casque pour améliorer la létalité des fantassins débarqués.

Adoption du traitement ISR activé par l'IA pour la reconnaissance de cibles en temps réel

Les forces armées nativement numériques considèrent désormais l'exploitation des données comme aussi critique que la détection brute. Le département américain de la Défense a réservé 21 milliards USD pour l'IA et l'apprentissage automatique pour l'exercice 2025, protégeant les budgets d'autonomie des réductions plus larges de R&D. Le logiciel CERETRON de HENSOLDT enveloppe des modules de réseau neuronal autour des consoles de stations au sol, offrant une classification d'objets quasi en temps réel sur des capteurs fédérés. Le concept FALCONS de l'armée mêle semi-autonomie et IA pour rechercher, confirmer et transmettre des cibles longue portée dans des conditions contestées. Booz Allen Hamilton a construit un moteur de fusion à trois couches qui fusionne des indices algorithmiques, de capteurs et de contexte pour réduire les fausses alarmes pour les commandants navals. Le kit RAIVEN de Raytheon couple des optiques EO/IR avec une IA embarquée, permettant aux aéronefs de générer des coordonnées de précision et de déconflictualiser automatiquement les routes logistiques lorsque les liaisons de données sont brouillées.

Analyse de l'impact des freins sur le marché des systèmes militaires électro-optiques et infrarouges*

| Contrainte | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulots d'étranglement de la chaîne d'approvisionnement dans la fabrication de matrices à plan focal refroidies | -0.4% | Mondial, affectant particulièrement les fabricants non américains | Court terme (≤ 2 ans) |

| Restrictions ITAR et de licences d'exportation entravant les ventes internationales | -0.3% | Mondial, affectant principalement les exportations de défense américaines | Moyen terme (2 à 4 ans) |

| Exigences élevées en matière de refroidissement et d'alimentation pour les systèmes infrarouges à grande longueur d'onde (LWIR) | -0.2% | Mondial, affectant les applications portables et les applications pour drones | Moyen terme (2 à 4 ans) |

| Surcharge de données et défis d'intégration ralentissant les déploiements de fusion de capteurs à spectre complet | -0.2% | Forces militaires avancées dotées de réseaux de capteurs complexes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement de la chaîne d'approvisionnement dans la fabrication de matrices à plan focal refroidies

Les matrices à plan focal refroidies reposent sur du verre chalcogénure, des dewars sous vide et des cryorefroidisseurs miniatures qui font face à des pénuries intermittentes. Les frictions commerciales sur les exportations de germanium en provenance de Chine ont allongé les délais de livraison, contraignant les fournisseurs à explorer des substituts tels que le verre BDNL4 de LightPath qui imite l'indice de réfraction du germanium à moindre coût. Le fournisseur européen Lynred a posé la première pierre d'une extension de salle blanche de 85 millions EUR à Grenoble pour augmenter le débit de bolomètres de 50 % d'ici 2025 et protéger les programmes alliés des retards liés aux réglementations américaines sur le trafic international d'armes. Jusqu'à ce que les capacités se normalisent, les armées reportent certaines visées refroidies au profit de microbolomètres non refroidis, freinant l'expansion des revenus à court terme.

Restrictions ITAR et de licences d'exportation entravant les ventes internationales

Les charges utiles EO/IR critiques pour la mission sont souvent qualifiées d'articles de défense au titre de l'ITAR, déclenchant de longues procédures d'examen des licences. Les partenaires non membres de l'OTAN au Moyen-Orient et en Asie-Pacifique signalent des délais d'attente de 6 à 12 mois, entravant le déploiement en temps opportun même lorsque les financements existent. Les fabricants européens exploitent cette fenêtre en commercialisant des capteurs exempts d'ITAR auprès des acheteurs d'Asie du Sud-Est. Pour les grands acteurs américains, les retards de licences restent le principal point de friction dans la pénétration du marché international, en particulier en Asie du Sud-Est et au Moyen-Orient.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des systèmes militaires électro-optiques et infrarouges

Par plateforme :

la dominance des systèmes aériens stimule l'intégration dans les aéronefs de combatLe marché des systèmes militaires EO/IR reste fortement orienté vers les flottes aériennes, le segment aérien détenant une part de chiffre d'affaires de 53,78 % en 2025. Les chasseurs à voilure fixe intègrent des pods de recherche et de suivi infrarouge qui permettent aux pilotes de localiser des aéronefs furtifs sans émissions radar, tandis que les aéronefs à voilure tournante modernes adoptent des cardan tous temps pour les missions de sauvetage et de patrouille maritime. La Garde côtière américaine a commandé 125 tourelles ESS-M pour les hélicoptères MH-60 et MH-65, soulignant la persistance aéroportée. La prolifération rapide des drones de groupe 2 à 5 ajoute une demande incrémentale de capteurs, chaque plateforme portant des boules EO/IR dimensionnées à sa capacité de charge utile. Dans les forces aériennes de l'OTAN, les matrices à onde moyenne refroidies dominent les nouvelles acquisitions car leur sensibilité plus élevée étend l'identification au-delà de 30 km dans la brume désertique.

Bien que partant d'une base plus petite, les solutions terrestres devraient croître à un TCAC de 5,21 %. Ici, les visées portables par les soldats et les périscopes de véhicules blindés stimulent les achats. La commande de 263 millions USD pour l'ENVG-B de L3Harris illustre comment les combattants débarqués s'attendent désormais à des flux thermiques et à intensification d'image fusionnés. Les brigades lourdes modernisent leurs modules FLIR de troisième génération afin que les servants puissent détecter les blindés ennemis au-delà de 6 000 m de nuit. Parallèlement, des capteurs anti-drones sur tourelle protègent les bases opérationnelles avancées, remplaçant les radars existants par des pistes vérifiées par EO qui limitent les tirs fratricides. La demande maritime reste stable, les marines déployant des panoramas embarqués tels que SPEIR pour protéger les combattants de surface contre les missiles rasant la mer.

Par composant :

les capteurs dominent la part de marché, les processeurs affichant une croissance rapideLes capteurs représentaient 32,41 % de la taille du marché des systèmes militaires EO/IR en 2025, grâce à l'innovation continue dans les architectures de plans focaux. Les fabricants déploient désormais des détecteurs à super-réseau à couches contraintes fonctionnant à 150 K, réduisant la taille et la consommation d'énergie de 40 % par rapport aux variantes existantes au tellurure de mercure-cadmium. Les fabricants d'objectifs poursuivent des conceptions en métamatériaux imprimées par des procédés additifs, réduisant la masse tout en permettant des changements de champ de vision à la volée. Les blocs de stabilisation intègrent des gyroscopes MEMS qui annulent les vibrations de 4 g, ce qui est essentiel pour les petits drones.

Les processeurs sont le composant à la croissance la plus rapide à un TCAC de 3,02 % à mesure que l'IA affine l'exploitation embarquée. Des normes ouvertes telles que SOSA favorisent la connexion à chaud au niveau des cartes, permettant aux services de mettre à niveau les algorithmes sans recertifier les optiques. Le frontal défini par logiciel de HENSOLDT démontre que les marges migrent de plus en plus du verre vers le code. Les interfaces homme-machine progressent également. L'ARTIM de Thermoteknix superpose une symbologie intuitive sur les images de vision nocturne afin que les troupes puissent partager des relèvements et des points cibles sans communication radio.

Par technologie d'imagerie :

les systèmes non refroidis dominent, les technologies refroidies s'accélérantLes matrices non refroidies ont conservé une part de 60,12 % en 2025 car leurs microbolomètres sont livrés à un coût unitaire inférieur et fonctionnent sur des batteries standard, convenant aux jumelles, aux visées de fusil et aux drones à faible coût. L'évolution vers des pixels de 8 microns rend leurs images suffisamment nettes pour de nombreuses tâches tactiques. Les dispositifs non refroidis migrent rapidement vers les missions civiles de surveillance des frontières et d'intervention en cas de catastrophe, bénéficiant de volumes à double usage qui lissent les pics militaires.

Les systèmes refroidis croîtront plus rapidement à un TCAC de 4,98 % à mesure que les armées déploient des désignateurs de cibles longue portée. La rareté du germanium menace la continuité de l'approvisionnement, poussant la recherche vers des substituts en verre chalcogénure et des détecteurs à antimonure de gallium. Les modules FLIR de troisième génération livrent désormais une résolution mégapixel et une fusion double bande MWIR/LWIR pour révéler les blindés camouflés à 15 km. Le marché des systèmes militaires EO/IR voit désormais des capteurs « micro-refroidis » de niche abritant des moteurs Stirling ou Joule-Thomson dans des empreintes de visée de fusil, offrant aux tireurs d'élite une identification positive à 1 400 m même dans une chaleur désertique de 30 °C.

Par utilisateur final :

dominance de l'armée de terre, la marine affichant la trajectoire de croissance la plus forteLes formations de l'armée de terre ont capté 41,55 % du chiffre d'affaires 2025, chaque section d'infanterie recevant des visées et des radios en réseau. La commande de livraison de 139 millions USD pour l'ENVG-B d'Elbit America porte le total des unités déployées au-delà de 25 000, créant une demande de base pour les capteurs de rechange et les batteries. Les véhicules blindés intègrent des visées panoramiques de commandant qui fusionnent caméras de jour et capteurs MWIR via une vidéo à norme ouverte, raccourcissant la transmission des cibles. Les cartes numériques de contrôle du tir ingèrent directement la vidéo FLIR, améliorant la probabilité de toucher au premier coup de nuit.

Les utilisateurs navals progresseront à un TCAC de 4,09 %. Les flottes de l'Indo-Pacifique investissent dans des panoramas montés sur mât pour surveiller les détroits encombrés. La base SPEIR de la marine américaine commence avec les destroyers de classe Arleigh Burke, installant une suite à 360 degrés qui se met à jour toutes les un sixième de seconde pour repérer les missiles de croisière rasant la mer. Les porte-avions équipent l'E-2D Hawkeye de tourelles EO/IR améliorées qui suppléent le radar dans les conditions d'attaque électronique. Les commandements des opérations spéciales continuent de demander des kits modulaires qui passent des embarcations pneumatiques rigides aux aéronefs légers en quelques heures.

Analyse géographique

Marché des systèmes militaires électro-optiques et infrarouges en Amérique du Nord

L'Amérique du Nord a dominé le marché des systèmes EO/IR militaires avec une part de 30,12 % en 2025, portée par le budget de défense de 920 milliards USD des États-Unis. Washington accorde la priorité aux dépenses de recherche, développement, test et évaluation, en orientant les fonds vers la FLIR de troisième génération et la reconnaissance de cibles assistée par intelligence artificielle. Le Canada complète la demande en capteurs dans le cadre de la modernisation du NORAD, en ajoutant une surveillance EO/IR permanente le long des approches arctiques. Le Mexique investit de manière sélective dans des caméras de sécurité frontalière et des systèmes de détection de drones anti-cartel.

Marché des systèmes militaires électro-optiques et infrarouges en Europe

L'Europe a enregistré une croissance annuelle des dépenses de défense de 17 % pour atteindre 693 milliards USD en 2024, soit la hausse la plus marquée de la région depuis la Guerre froide. L'Allemagne accélère la modernisation de ses capteurs de guerre électronique après s'être engagée à constituer un fonds spécial de 100 milliards EUR. La France oriente ses dépenses vers des pods de surveillance longue portée pour ses chasseurs Rafale, tandis que le Royaume-Uni expérimente des systèmes IRST refroidis sur sa flotte de Typhoon. Les alliés orientaux, la Pologne et la Roumanie, canalisent les fonds de l'UE vers des optiques anti-UAS pour la défense des dépôts de munitions.

Marché des systèmes militaires électro-optiques et infrarouges en Asie-Pacifique et au Moyen-Orient

L'Asie-Pacifique est le cluster régional à la croissance la plus rapide, avec un CAGR de 3,78 %. L'effort de modernisation de la Chine vise à allouer 360 milliards USD aux capteurs et effecteurs d'ici 2030. Le Japon a établi son budget le plus élevé jamais atteint à 59 milliards USD, en réservant des satellites EO/IR orbitaux pour l'alerte aux missiles. La stratégie de défense australienne de 2024 stimule la demande de SPEIR naval, tandis que l'Inde développe des imageurs portables pour la surveillance himalayenne. Parallèlement, les forces du Moyen-Orient dépensent 243 milliards USD, Israël augmentant ses budgets de 65 % pour contrer les menaces de drones et de roquettes, créant ainsi des opportunités d'exportation à court terme.

Paysage concurrentiel

Le marché des systèmes militaires électro-optiques et infrarouges affiche une concentration modérée. Les intégrateurs historiques L3Harris Technologies Inc., Teledyne Technologies Incorporated, RTX Corporation, Northrop Grumman Corporation et Lockheed Martin Corporation s'appuient sur des chaînes d'approvisionnement centenaires et un savoir-faire classifié. L3Harris a décroché une commande de 263 millions USD pour la production du deuxième lot d'ENVG-B, consolidant sa franchise d'optiques pour fantassins débarqués. Teledyne FLIR a obtenu 74,2 millions USD pour moderniser les tourelles aéroportées de la Garde côtière, illustrant sa portée multi-domaines. Leonardo DRS a obtenu 94 millions USD pour des visées d'armes micro-refroidies, soulignant une spécialisation calibrée.

Les entreprises poursuivent l'intégration verticale pour verrouiller les contrats de soutien à long terme. Raytheon exploite des usines de cryorefroidisseurs au Texas aux côtés de fonderies de matrices en Indiana, réduisant les délais de mise sur le terrain pour les kits FLIR de troisième génération. Lockheed Martin investit dans des dissipateurs thermiques à substrat de diamant pour augmenter les plafonds de température des détecteurs, libérant de l'espace sur les chasseurs pour du carburant supplémentaire. Airbus et HENSOLDT modernisent le pipeline de données de mission de guerre électronique de l'Allemagne, montrant comment les grands acteurs marient matériel et analytique dans des appels d'offres à source unique.[3]HENSOLDT, "Le logiciel CERETRON améliore la fusion de capteurs," hensoldt.net

Des perturbateurs tels qu'Anduril et Quantum Design ciblent des niches d'espace blanc. La tour de capteurs modulaire d'Anduril fusionne radar, EO/IR et réseau maillé, remportant les tests du Corps des Marines américain trente mois après le prototype. Des start-ups de détection quantique poursuivent un lidar basé sur l'intrication qui pourrait repérer des périscopes à travers le fouillis marin au-delà de 20 km, étendant la conscience situationnelle navale.[4] Les mises à niveau définies par logiciel gagnent en importance à mesure que les services insistent sur des algorithmes agnostiques aux capteurs qui se chargent sur des cartes de traitement standard, signalant une concurrence future sur la vélocité du code plutôt que sur la précision du verre.

Leaders du secteur des systèmes militaires électro-optiques et infrarouges

Teledyne Technologies Incorporated

RTX Corporation

L3Harris Technologies Inc.

Lockheed Martin Corporation

Northrop Grumman Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des systèmes militaires électro-optiques et infrarouges

- BAE Systems plc

- Elbit Systems Ltd.

- Teledyne FLIR LLC

- L3Harris Technologies Inc.

- RTX Corporation

- Lockheed Martin Corporation

- Leonardo S.p.A

- Saab AB

- Rheinmetall AG

- Israel Aerospace Industries Ltd.

- HENSOLDT AG

- Northrop Grumman Corporation

- Safran SA

- Thales Group

- Ultra Electronics Holdings Limited

- CACI International Inc.

- Optikos Corporation

- Navitar, Inc.

- Anduril Industries, Inc.

Développements récents du secteur sur le marché des systèmes militaires électro-optiques et infrarouges

- Janvier 2025 : L3Harris Technologies a décroché un contrat de 263 millions USD auprès de l'armée américaine pour produire des jumelles de vision nocturne améliorées, avec un total de livraisons dépassant 18 000 systèmes.

- Octobre 2024 : HENSOLDT et Raytheon (RTX Corporation) ont signé un protocole d'accord pour renforcer la coopération et améliorer la maintenance et la disponibilité opérationnelle des systèmes électro-optiques/infrarouges pour les forces de l'OTAN.

Marché des systèmes militaires électro-optiques et infrarouges Report Scope and Research Methodology

Définition et Couverture du Marché

Notre étude définit le marché des systèmes militaires électro-optiques et infrarouges comme l'ensemble des nouveaux capteurs EO/IR, processeurs, optiques, électroniques de contrôle et interfaces homme-machine intégrés en usine sur des plateformes de défense terrestres, aériennes ou navales, et fournis soit en tant qu'équipements d'origine, soit en tant que charges utiles opérationnelles. Ces systèmes offrent des capacités d'imagerie en temps réel, de ciblage, de navigation et de reconnaissance dans les bandes visible, proche infrarouge, infrarouge moyen et infrarouge à grande longueur d'onde pour les forces armées.

Exclusion du périmètre : les dispositifs EO/IR destinés à la sécurité civile, à l'aviation commerciale et à l'inspection industrielle ne sont pas inclus.

Segments Couverts dans ce Rapport

- Par plateforme

- Aérien

- Aéronefs de combat à voilure fixe

- Aéronefs à voilure tournante et à rotor basculant

- Véhicules aériens sans pilote

- Terrestre

- Véhicules blindés de combat

- Visées portables par les soldats et visées d'armes

- Systèmes de surveillance terrestre et de base opérationnelle avancée

- Maritime

- Combattants de surface et patrouilleurs

- Sous-marins et plateformes sous-marines

- Aérien

- Par composant

- Interfaces homme-machine

- Unités de stabilisation

- Systèmes de contrôle

- Capteurs

- Optiques

- Processeurs

- Par technologie d'imagerie

- Refroidi

- Non refroidi

- Par utilisateur final

- Armée de terre

- Armée de l'air

- Marine

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de Données, Dimensionnement du Marché et Validation

Recherche primaire

Les analystes de Mordor ont mené des entretiens guidés avec des responsables des achats de défense, des ingénieurs en capteurs, des chefs de programme et des intégrateurs régionaux en Amérique du Nord, en Europe, au Moyen-Orient et en Asie-Pacifique. Ces échanges ont permis de clarifier les séries de production actives, les taux d'équipement typiques en capteurs par plateforme et les financements de modernisation à court terme, affinant ainsi les hypothèses issues du travail documentaire.

Recherche documentaire

Nous commençons par des analyses structurées de sources ouvertes de premier rang, telles que les tableaux de dépenses de défense du SIPRI, les fiches d'approvisionnement en équipements de l'OTAN, les livres de justification budgétaire du US DoD et les livres blancs régionaux répertoriant les livraisons de plateformes. Les associations professionnelles telles que l'Aerospace Industries Association et les registres navals enrichissent les inventaires d'unités de référence, tandis que les bases de données de brevets (Questel) signalent les formats de capteurs émergents. Les rapports 10-K des entreprises et les communiqués de presse approuvés fournissent les prix de vente moyens et les parts de modernisation. Ces exemples illustrent, sans les épuiser, l'ensemble des sources secondaires consultées.

Dimensionnement du marché et prévisions

Une reconstruction descendante part des inventaires de plateformes et des plans d'acquisition financés, puis les multiplie par des facteurs d'équipement en capteurs vérifiés et des ASP ajustés à l'inflation. Des vérifications ascendantes sélectives, basées sur des revenus de fournisseurs échantillonnés et des retours de canaux de distribution, tempèrent les totaux. Les principaux facteurs du modèle comprennent : 1) les dépenses annuelles d'investissement en défense, 2) les livraisons de nouveaux aéronefs de combat et de véhicules blindés, 3) l'expansion des flottes de drones, 4) les courbes de prix liées à la miniaturisation des capteurs, et 5) les calendriers de modernisation en milieu de vie. Une régression multivariée alignée sur ces variables produit les prévisions 2025-2030, avec une analyse de scénarios superposant des cas de retard à faible risque ou de montée en puissance. Les lacunes de données dans les consolidations ascendantes sont comblées à l'aide de moyennes de divulgations de contrats de défense validées par les retours d'entretiens.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance multicouches par rapport aux ratios d'approvisionnement historiques et aux signaux commerciaux externes avant examen par les responsables seniors. Les rapports sont actualisés chaque année, et nous recontactons nos sources lorsque des événements significatifs surviennent — évolutions budgétaires, commandes importantes et embargos à l'exportation — afin de garantir aux clients une vision à jour et réconciliée.

Comparaison de l'estimation de la taille du marché des systèmes militaires électro-optiques et infrarouges par Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées divergent souvent parce que les entreprises retiennent des combinaisons de plateformes, des traitements du marché secondaire et des cadences de mise à jour différents.

Les principaux facteurs d'écart comprennent une couverture limitée des modernisations, des conversions d'année de référence monétaire incohérentes, ou des projections qui ignorent les réalignements cycliques des budgets de défense — autant de points que notre périmètre rigoureux et notre processus de mise à jour annuelle permettent de traiter.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 9,09 Md USD (2025) | Mordor Intelligence | - |

| 8,49 Md USD (2024) | Regional Consultancy A | Omet les mises à niveau de capteurs sur le marché secondaire et utilise des ASP statiques |

| 7,81 Md USD (2024) | Global Consultancy B | Ensemble de plateformes restreint ; validation primaire limitée ; mises à jour bisannuelles |

La comparaison montre que lorsque les ratios d'équipement, la demande de modernisation et les tendances d'ASP vérifiées sont pleinement pris en compte, Mordor fournit une référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles, renforçant ainsi la confiance dans nos chiffres.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes militaires électro-optiques et infrarouges ?

La taille du marché des systèmes militaires électro-optiques et infrarouges s'établit à 9,35 milliards USD en 2026 et devrait atteindre 10,77 milliards USD d'ici 2031, à un TCAC de 2,87 %.

Quel segment de plateforme domine le marché aujourd'hui ?

Les plateformes aériennes dominent avec une part de 53,78 % en 2025, soutenues par des mises à niveau continues des capteurs pour chasseurs, aéronefs ISR et drones.

Pourquoi les systèmes infrarouges refroidis croissent-ils plus vite que les systèmes non refroidis ?

Les matrices refroidies offrent une détection longue portée supérieure et une sensibilité double bande, entraînant un TCAC de 4,98 % malgré un coût et une consommation d'énergie plus élevés.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique affiche le TCAC le plus élevé à 3,78 % en raison de la modernisation des forces par la Chine, le Japon, l'Inde et les programmes maritimes alliés.

Quel rôle joue l'intelligence artificielle dans la modernisation des systèmes EO/IR ?

L'IA permet la reconnaissance de cibles en temps réel et la fusion de capteurs en périphérie, réduisant la charge de travail des opérateurs et améliorant la vitesse de décision dans les missions terrestres, maritimes et aériennes.

Quelle est la concentration du paysage concurrentiel ?

Les cinq premiers fournisseurs contrôlent un peu plus de la moitié du marché, impliquant une concentration modérée où les grands acteurs établis coexistent avec des nouveaux entrants innovants tirant parti de l'IA et de la détection quantique.

Dernière mise à jour de la page le: