Taille et part du marché des communications par satellite au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

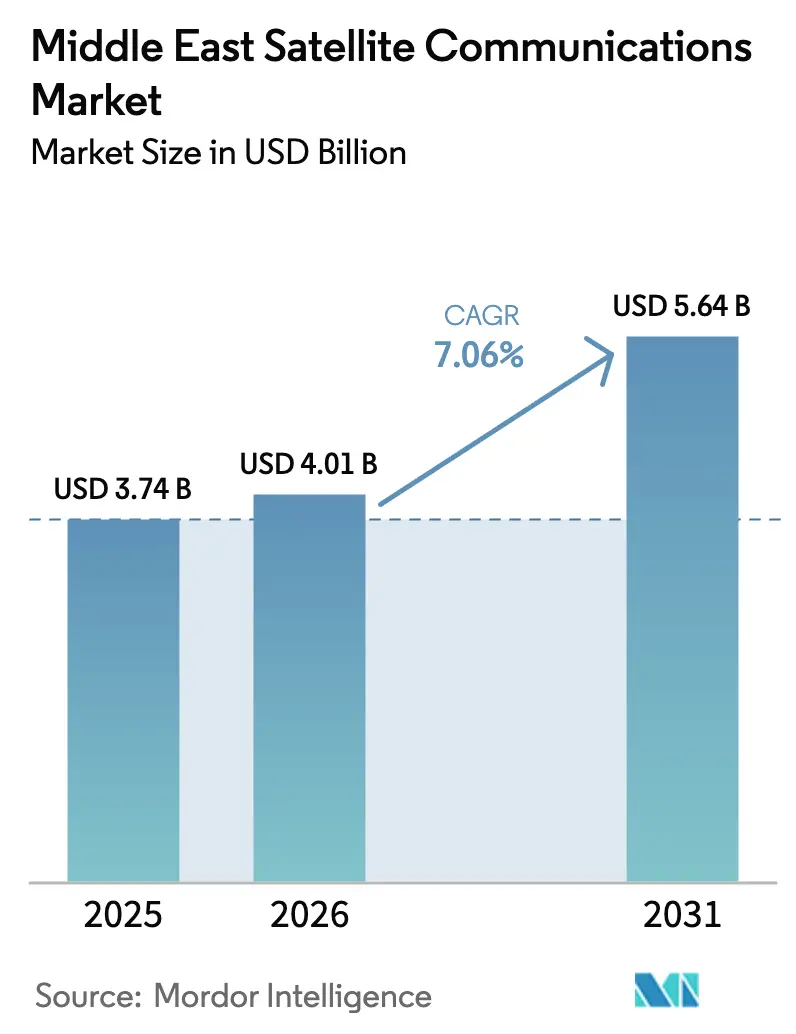

| Taille du marché de l'année de base (2025) | 3.74 Milliards de dollars |

| Taille du Marché (2026) | 4.01 Milliards de dollars |

| Taille du Marché (2031) | 5.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.06% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des communications par satellite au Moyen-Orient par Mordor Intelligence

La taille du marché des communications par satellite au Moyen-Orient devrait s'étendre de 3,74 milliards USD en 2025 et 4,01 milliards USD en 2026 à 5,64 milliards USD d'ici 2031, enregistrant un TCAC de 7,06 % entre 2026 et 2031. Les programmes de haut débit universel en cours, l'adoption croissante de l'IoT dans les champs pétrolifères éloignés et les déploiements agressifs en orbite basse (LEO) accélèrent les flux de revenus dans les services, les équipements et les plateformes. Les opérateurs déplacent leurs capitaux vers des réseaux multi-orbites pour réduire la latence tout en tirant parti de la résilience géostationnaire, une stratégie renforcée par les régimes d'octroi de licences accélérés de l'Arabie saoudite et des Émirats arabes unis. La demande de connectivité maritime et aéronautique, ainsi que les mandats de surveillance du méthane, élargissent la base adressable pour les charges utiles de données et de télédétection, tandis que les satellites à définition logicielle tels qu'Eutelsat Quantum raccourcissent le délai de mise sur le marché pour de nouvelles applications. Dans le même temps, la congestion du spectre le long de l'arc 57°E-64°E et les pénuries persistantes de puces durcies aux radiations continuent de peser sur les calendriers de déploiement.

Principaux enseignements du rapport

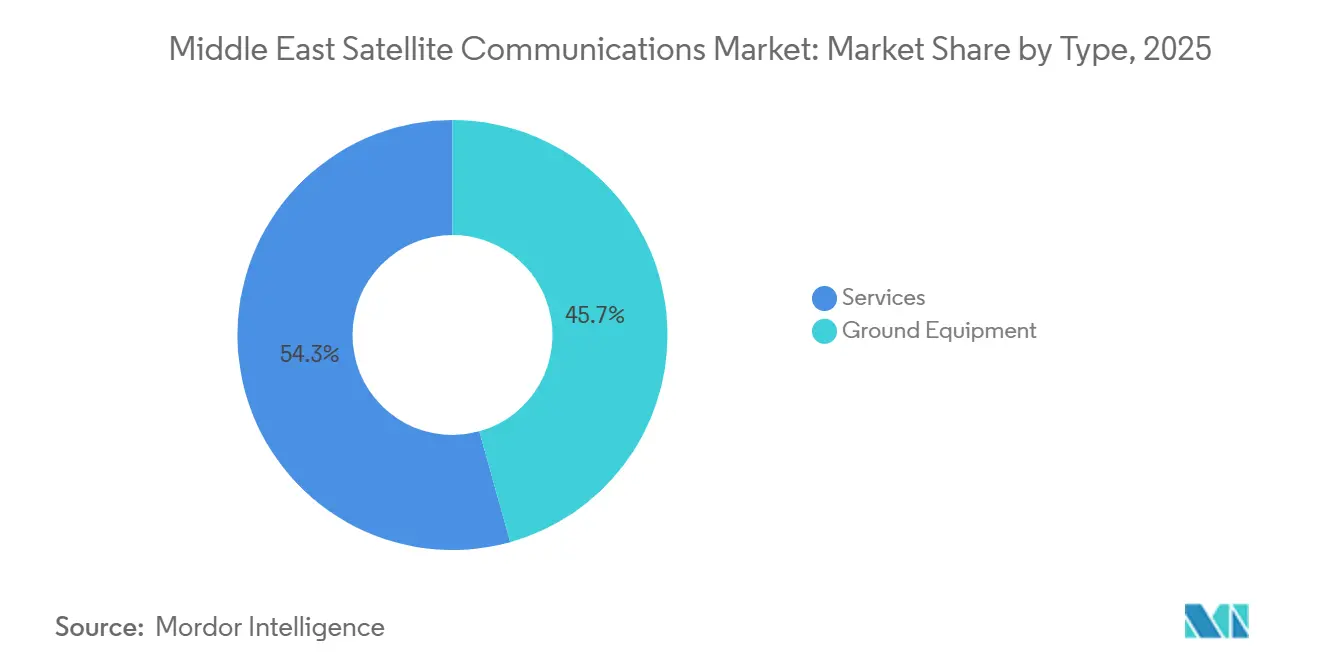

- Par type, les services ont représenté 54,32 % de la part du marché des communications par satellite au Moyen-Orient en 2025, tandis que les revenus des services devraient progresser à un TCAC de 7,52 % jusqu'en 2031.

- Par plateforme, les plateformes maritimes ont représenté 32,11 % des revenus en 2025, tandis que la plateforme aéroportée devrait progresser au TCAC le plus rapide de 7,81 % sur la période 2026-2031.

- Par bande de fréquence, la bande Ku a conservé une part de 41,71 % de la taille du marché des communications par satellite au Moyen-Orient en 2025, tandis que la bande Ka est positionnée pour un TCAC de 7,96 % jusqu'en 2031.

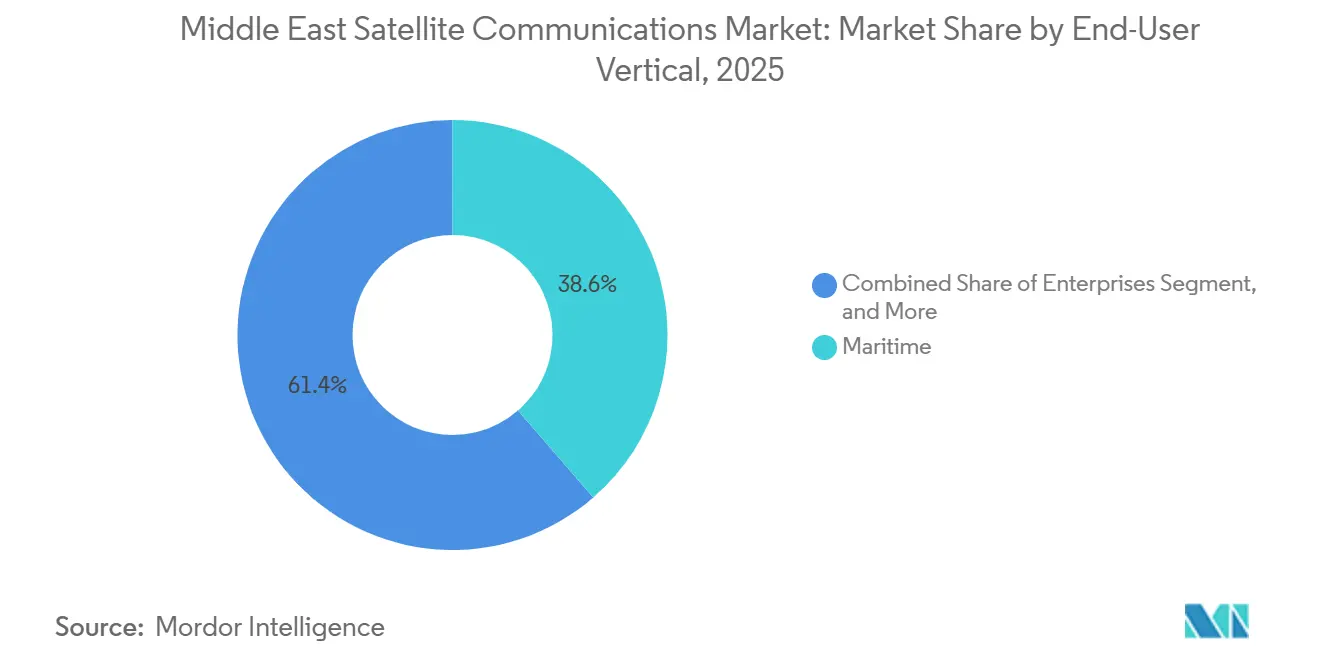

- Par utilisateur final, les utilisateurs maritimes ont détenu une part de 38,63 % en 2025, tandis que les entreprises devraient afficher le TCAC le plus élevé de 8,12 % jusqu'en 2031.

- Par application, les communications de données ont représenté 47,92 % des revenus en 2025, tandis que la télédétection devrait croître à un TCAC de 7,78 % durant 2026-2031.

- Par pays, l'Arabie saoudite a capté 29,63 % des revenus en 2025, et les Émirats arabes unis devraient connaître la croissance la plus rapide avec un TCAC de 8,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des communications par satellite au Moyen-Orient

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des équipements de champs pétrolifères connectés à l'IoT | +1.2% | Arabie saoudite, Émirats arabes unis, Oman, Qatar | Moyen terme (2 à 4 ans) |

| Adoption rapide de la connectivité maritime basée sur le VSAT | +1.5% | Voies maritimes du Golfe, mer Rouge, mer d'Arabie | Court terme (≤ 2 ans) |

| Programmes gouvernementaux pour le haut débit universel | +1.8% | Arabie saoudite et Émirats arabes unis | Moyen terme (2 à 4 ans) |

| Développement des réseaux privés de relais inter-satellites | +0.9% | Nœuds au sol du consortium CCG | Long terme (≥ 4 ans) |

| Demande croissante de rétro-acheminement satellite pour les réseaux privés 5G | +1.3% | Arabie saoudite, Émirats arabes unis, Qatar | Moyen terme (2 à 4 ans) |

| Expansion des missions spatiales lointaines coopératives | +0.4% | Émirats arabes unis en tête, partenaires régionaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des équipements de champs pétrolifères connectés à l'IoT

La décision de Saudi Aramco de couvrir ses actifs de forage avec le rétro-acheminement LEO de OneWeb en 2024 a signalé un pivot des liaisons VSAT intermittentes vers une connectivité de capteurs permanente, permettant la surveillance en temps réel de la pression, de la température et des fuites de méthane.[1]Saudi Aramco, "Aramco and OneWeb Partner to Advance Satellite Connectivity," aramco.com Le lancement du service satellite mobile en bande S de Saudi Telecom Company en 2024 permet aux opérateurs en amont d'intégrer le trafic satellite dans les réseaux cellulaires centraux, réduisant les dépenses d'investissement jusqu'à 40 %. Le financement par capital-risque de fournisseurs spécialisés, illustré par la levée de fonds de 13 millions USD d'OQ Technology, fait baisser les coûts des appareils en dessous de 50 USD par terminal. Les satellites de surveillance du méthane de GHGSat ont commencé leur service commercial pour Aramco en septembre 2024, transformant la conformité aux émissions en un flux de revenus de connectivité récurrent. Enfin, les nouvelles allocations de bandes L et S de l'UIT pour les communications de type machine ont supprimé un goulot d'étranglement spectral, permettant aux opérateurs du Moyen-Orient de développer les liaisons IoT sans interférences.[2]Union internationale des télécommunications, "Résultats de la CMR-23," itu.int

Adoption rapide de la connectivité maritime basée sur le VSAT

Les forfaits LEO à tarif fixe de Starlink ont réduit les coûts par mégaoctet de près de 70 % par rapport aux tarifs GEO traditionnels, propulsant les systèmes non géostationnaires vers une part de capacité projetée de 98 % sur les navires d'ici 2034. Le Fleet Xpress post-fusion de Viasat sécurise encore des contrats d'expédition pluriannuels dans le Golfe, mais les clients exigent désormais une redondance hybride GEO et LEO pour satisfaire aux mandats de sécurité de l'Organisation maritime internationale. Le déploiement VSAT à l'échelle de la flotte de Zamil Offshore en 2024 souligne que les bateaux de travail agissent comme des nœuds numériques, relayant la télémétrie de forage vers les centres de contrôle à terre. Les régulateurs des Émirats arabes unis ont délivré des licences maritimes Starlink en novembre 2024, établissant un précédent technologiquement neutre qui accélère la concurrence et comprime les prix. Les plans techniques issus des essais de ferry 5G-ROUTES, qui ont prouvé des transferts transparents entre les bandes Ku et Ka, sont désormais adaptés aux routes de la mer Rouge et du golfe Arabique.[3]IEEE, "Essais de connectivité maritime 5G-ROUTES," ieeexplore.ieee.org

Programmes gouvernementaux pour le haut débit universel

La feuille de route des réseaux non terrestres de l'Arabie saoudite impose une couverture haut débit de 95 % du territoire d'ici 2030, réservant de nouvelles bandes Ka et Q/V et poussant les opérateurs à installer des passerelles multi-gigabits. La politique des services spatiaux des Émirats arabes unis réduit les frais de licence satellite de 40 % et accélère les approbations pour les entreprises LEO qui investissent dans des téléports locaux, une mesure qui a déjà attiré des nœuds au sol d'Eutelsat et de Starlink à Dubaï. Saudi Telecom Company a prépayé 175 millions USD pour la capacité d'AST SpaceMobile, soulignant comment les objectifs politiques se convertissent en contrats de grande valeur qui réduisent les risques des déploiements de constellations. Le premier atelier de coopération spatiale du CCG a forgé un projet de plan pour des stations au sol partagées et un spectre réciproque, promettant des économies de 20 à 30 % sur les coûts d'infrastructure. Ces mesures élargissent collectivement le marché des communications par satellite au Moyen-Orient en ouvrant les zones intérieures mal desservies et les zones offshore.

Demande croissante de rétro-acheminement satellite pour les réseaux privés 5G

Les grands groupes énergétiques et les promoteurs de villes intelligentes installent des cœurs 5G privés dans les raffineries, les ports et les mines ; le rétro-acheminement satellite leur permet de contourner les lacunes de la fibre et de se déplacer au-delà des frontières nationales. L'Arabie saoudite, les Émirats arabes unis et le Qatar sont en tête des déploiements, avec des premiers pilotes affichant des vitesses de liaison descendante de 400 à 600 Mbps via des passerelles en bande Ka. Les normes non terrestres de la version 17 du 3GPP, adoptées régionalement en 2024, permettent une mobilité transparente entre les tours cellulaires et les liaisons LEO, réduisant la complexité d'intégration. Les fournisseurs de matériel ont répondu avec des terminaux utilisateurs robustifiés homologués pour une chaleur désertique de 55 °C, permettant une utilisation extérieure toute l'année. À mesure que les tranches de réseau se multiplient, les opérateurs s'attendent à ce que le satellite transporte du trafic ultra-fiable à faible latence pour les drones autonomes et les robots de pipeline, élargissant encore les bassins de revenus adressables au sein du marché des communications par satellite au Moyen-Orient.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion du spectre et litiges de fréquences transfrontaliers | -1.1% | Arc CCG 57°E-64°E | Moyen terme (2 à 4 ans) |

| Dépenses d'investissement élevées pour la mise à niveau des satellites à haut débit | -0.8% | Mondial, affecte Yahsat et Arabsat | Moyen terme (2 à 4 ans) |

| Restrictions géopolitiques sur les services de lancement | -0.3% | Répercussions en Iran et en Syrie | Court terme (≤ 2 ans) |

| Pénurie de puces durcies aux radiations | -0.5% | Chaîne d'approvisionnement mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Congestion du spectre et litiges de fréquences transfrontaliers

L'arc 57°E-64°E accueille les satellites de Yahsat, Intelsat et SES opérant des faisceaux denses en bandes Ka et Ku, laissant peu de place pour de nouveaux dépôts sans coordination bilatérale. Les opérateurs font désormais face à des délais de 12 à 24 mois pendant que les voisins négocient des clauses d'interférence, un obstacle qui ralentit les nouvelles capacités pour le marché des communications par satellite au Moyen-Orient. Les régulateurs des Émirats arabes unis reconnaissent que la bande Q/V pourrait soulager la pression, mais l'humidité élevée du Golfe impose des marges de puissance coûteuses. Le déploiement rapide des terminaux Starlink a suscité des appels à des planchers de prix en Arabie saoudite, mettant en évidence la fragmentation des politiques. Un écart persiste avec l'harmonisation européenne de la bande Q/V, compliquant les achats et les assurances pour les flottes régionales.

Dépenses d'investissement élevées pour la mise à niveau des satellites à haut débit

Les processeurs durcis aux radiations affichent des primes de prix de 300 à 500 %, poussant les coûts de remplacement complet de la charge utile GEO bien au-delà de 250 millions USD et allongeant les cycles de mise à niveau au-delà de huit ans. Les lanceurs restent en pénurie et les assureurs insistent sur des listes de pièces éprouvées. Le BADR-8 d'Arabsat a utilisé des guides d'ondes optiques pour contourner certaines contraintes de composants, mais la technologie n'est pas éprouvée sur le terrain pour toutes les classes de transpondeurs. Les tests de rodage accélérés ajoutent neuf mois aux délais de livraison, bloquant les anciens jeux de puces et limitant l'agilité. Jusqu'à ce que les fonderies régionales qualifient des lignes de qualité spatiale, les charges d'investissement freineront l'expansion de la flotte, modérant la croissance globale du marché des communications par satellite au Moyen-Orient.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les services dépassent les équipements à mesure que les modèles de revenus récurrents gagnent du terrain

Les services ont contribué à hauteur de 54,32 % à la part du marché des communications par satellite au Moyen-Orient en 2025, et le segment suit un TCAC de 7,52 % jusqu'en 2031. L'émergence d'offres directes vers les appareils non terrestres, validée par le prépaiement de 175 millions USD de Saudi Telecom Company à AST SpaceMobile, élargit la base adressable au-delà des niches maritimes et aéronautiques. Les abonnements d'observation de la Terre liés à la surveillance des émissions constituent un autre segment en croissance rapide, soutenu par les contrats d'imagerie de GHGSat. Les équipements au sol ont détenu une part de 45,68 %, mais la prolifération des terminaux utilisateurs à définition logicielle allonge les cycles de remplacement, freinant la croissance des revenus matériels. Les fournisseurs chinois proposant des kits en bandes Ku et Ka à des prix inférieurs de 40 à 50 % à ceux des acteurs occidentaux établis contraignent les fournisseurs locaux à se tourner vers les services gérés, renforçant le virage de la région vers les revenus récurrents au sein du marché des communications par satellite au Moyen-Orient.

La demande d'équipements reste solide à court terme pour les VSAT à haut débit utilisés sur les navires de soutien offshore et les sites de forage éloignés. Cependant, les opérateurs co-localisent désormais les centres d'exploitation réseau avec des clouds publics à Riyad et Dubaï pour réduire la latence des charges de travail d'entreprise, une tendance qui limite les dépenses d'investissement supplémentaires dans des installations autonomes. À mesure que les flottes LEO arrivent à maturité, la standardisation des terminaux devrait faire baisser les prix unitaires en dessous de 300 USD, faisant encore pencher la chaîne de valeur vers la bande passante et les logiciels.

Par plateforme : l'élan aéroporté se renforce grâce à la défense et à la connectivité en vol

Les plateformes maritimes ont détenu 32,11 % des revenus de 2025, ancrées par le trafic de pétroliers et les plateformes offshore, mais la connectivité aéroportée devrait afficher un TCAC de 7,81 % jusqu'en 2031. Les compagnies aériennes du Golfe telles qu'Emirates et Qatar Airways équipent leurs flottes de gros-porteurs d'antennes en bande Ka offrant 100 Mbps par passager, positionnant l'aviation comme une vitrine pour l'agrégation LEO à haute capacité. Le programme Golden Dome de L3Harris d'une valeur de 843 millions USD souligne l'appétit régional pour la défense en matière de liaisons au-delà de la ligne de visée sur les plateformes de chasseurs, de drones et d'aéronefs de surveillance aéroportée. Les terminaux terrestres desservant les raffineries de pétrole et les sites ruraux croissent plus lentement à mesure que la fibre s'étend plus profondément dans le désert. Les terminaux portables de type manpack, bien que de niche, commandent des primes car la conformité 3GPP de Thuraya-4 permet à un seul combiné de fournir des données vocales et haut débit.

Les opérateurs commerciaux testent désormais des antennes à direction de faisceau qui se déplacent de manière transparente entre les satellites GEO, MEO et LEO, éliminant le blocage des sièges côté hublot sur les aéronefs et améliorant la résilience du basculement. Les acteurs maritimes établis se couvrent contre Starlink en associant le GEO pour les services de sécurité au LEO pour le bien-être de l'équipage, créant des contrats hybrides qui préservent la part mais exercent une pression sur les marges au sein du marché des communications par satellite au Moyen-Orient.

Par bande de fréquence : la bande Ka s'impose comme le principal moteur de croissance

Les systèmes en bande Ku ont maintenu une part de 41,71 % du marché des communications par satellite au Moyen-Orient en 2025, grâce à un matériel mature et à de larges bases installées. Pourtant, la bande Ka est en passe d'atteindre un TCAC de 7,96 % jusqu'en 2031, les opérateurs cherchant une efficacité spectrale plus élevée et une réutilisation des fréquences 16 fois supérieure. SES et Intelsat reconnaissent que la congestion de la bande Ku pousse les nouveaux projets en vol vers la bande Ka, malgré une atténuation plus forte due aux précipitations dans les zones côtières humides. La bande L, soutenue par Thuraya-4, conserve son utilité pour la voix portable, l'IoT et les services de sécurité de la vie. La bande C continue de reculer car les diffuseurs migrent vers la fibre et la distribution OTT. Les régulateurs évaluant les liaisons d'alimentation en bande Q/V pourraient débloquer un débit de passerelle de classe térabit, mais les écosystèmes d'équipements restent naissants.

Les métriques de coût par bit favorisent de plus en plus la bande Ka, tombant en dessous de 200 USD par mégabit par seconde sur les satellites de nouvelle génération. L'atténuation due aux précipitations via le codage adaptatif et la diversité de sites réduit les écarts de performance, positionnant la bande Ka comme le choix par défaut pour les nouvelles charges utiles haut débit qui sous-tendront les futures expansions de la taille du marché des communications par satellite au Moyen-Orient.

Par secteur d'utilisation final : les entreprises mènent la courbe de croissance grâce au rétro-acheminement 5G privé

Les utilisateurs maritimes ont détenu une part de revenus de 38,63 % en 2025, reflétant la densité des navires dans le Golfe, mais le segment des entreprises devrait s'accélérer à un TCAC de 8,12 % jusqu'en 2031. Les compagnies énergétiques intègrent des liaisons satellite dans des cœurs 5G privés pour le forage, les drones de maintenance et l'analyse en temps réel. Les ministères de la défense restent un solide deuxième acteur, finançant des boucles de commandement résilientes s'étendant du Yémen à la Corne de l'Afrique. La contribution des médias se contracte à mesure que la diffusion en continu domine la distribution, forçant des opérateurs comme Arabsat à redéployer des transpondeurs pour les données et les chaînes gouvernementales. Des projets pilotes agricoles au Qatar et en Oman utilisent des images satellites sub-métriques et des capteurs IoT à bande étroite pour optimiser l'irrigation, offrant un premier aperçu des bassins de demande diversifiés qui soutiendront l'expansion du marché des communications par satellite au Moyen-Orient.

Les directeurs des systèmes d'information des entreprises évaluent de plus en plus la connectivité satellite par rapport aux budgets de latence cloud plutôt qu'aux mégabits bruts. Ce changement favorise les chemins LEO à faible latence associés à une sécurité gérée, ouvrant des espaces blancs pour les intégrateurs spécialisés dans le SD-WAN et les superpositions à confiance zéro. À mesure que les règles spectrales s'harmonisent, les VPN d'entreprise transfrontaliers sont susceptibles de devenir la plus grande source incrémentale de commandes de bande passante.

Par application : la télédétection progresse grâce à la conformité aux émissions

Les communications de données ont contribué à hauteur de 47,92 % des revenus de 2025, couvrant le haut débit, le rétro-acheminement IoT et les VPN d'entreprise. La télédétection, cependant, devrait enregistrer un TCAC de 7,78 %, portée par le suivi obligatoire du méthane et les programmes d'agriculture de précision. Les communications vocales restent essentielles pour la détresse maritime et la coordination militaire, Thuraya-4 permettant un transfert transparent entre satellite et réseau cellulaire. La radiodiffusion poursuit son recul structurel mais remplit encore des faisceaux en bande C résistants aux précipitations pour la reprise après sinistre. Les paquets IoT à faible débit transitent par les bandes L et S, tandis que le trafic vidéo et cloud emprunte les canaux haut débit en bande Ka et les liaisons LEO.

Les régulateurs commerciaux lient désormais les permis de torchage de gaz à des rapports continus de méthane par satellite, ancrant la demande de liaisons descendantes de télédétection. Parallèlement, les migrations d'entreprises vers le cloud soutiennent le volume des communications de données, garantissant que les deux classes d'applications soutiennent conjointement la croissance du marché des communications par satellite au Moyen-Orient.

Analyse géographique

L'Arabie saoudite a contrôlé 29,63 % des revenus de 2025, soutenue par les subventions de Vision 2030, les allocations de bande S pour le haut débit non terrestre et les engagements LEO de grande valeur de Saudi Telecom Company. La décision du pays de co-localiser les passerelles satellite avec les points d'échange Internet de Riyad et de Djeddah réduit la latence à moins de 50 millisecondes, soutenant l'adoption du cloud hyperscale. Les objectifs de service universel exigent une couverture des zones intérieures peu peuplées, garantissant un flux régulier d'achats de capacité qui devrait renforcer la contribution saoudienne à la taille du marché des communications par satellite au Moyen-Orient jusqu'en 2031.

Les Émirats arabes unis devraient connaître la croissance la plus rapide avec un TCAC de 8,02 %, portés par les réformes de licences de la TDRA et l'adoption précoce par e& des satellites à définition logicielle. Les incitations des zones franches de Dubaï ont attiré des centres d'opérations satellite d'Eutelsat, Starlink et OneWeb. Les missions d'exploration spatiale lointaine telles que la sonde de la ceinture d'astéroïdes des Émirats arabes unis élargissent les talents nationaux en R&D, alimentant les projets commerciaux de communications par satellite.

Le Qatar s'appuie sur le téléport de Doha d'Es'hailSat pour ancrer la radiodiffusion régionale et le trafic d'entreprise. Les essais de réseau offshore 4G/5G d'Ooredoo prouvent que le rétro-acheminement LEO peut s'intégrer aux équipements terrestres d'Ericsson, démontrant des modèles pour Oman et le Koweït. La base de fabrication satellite croissante de la Turquie promet une résilience de la chaîne d'approvisionnement régionale mais fait face à des obstacles d'approvisionnement dans les appels d'offres du CCG. Le reste du Moyen-Orient — Jordanie, Irak, Liban, Yémen — s'appuie fortement sur les déploiements VSAT humanitaires menés par les agences de l'ONU, créant des poches de demande stables mais modestes.

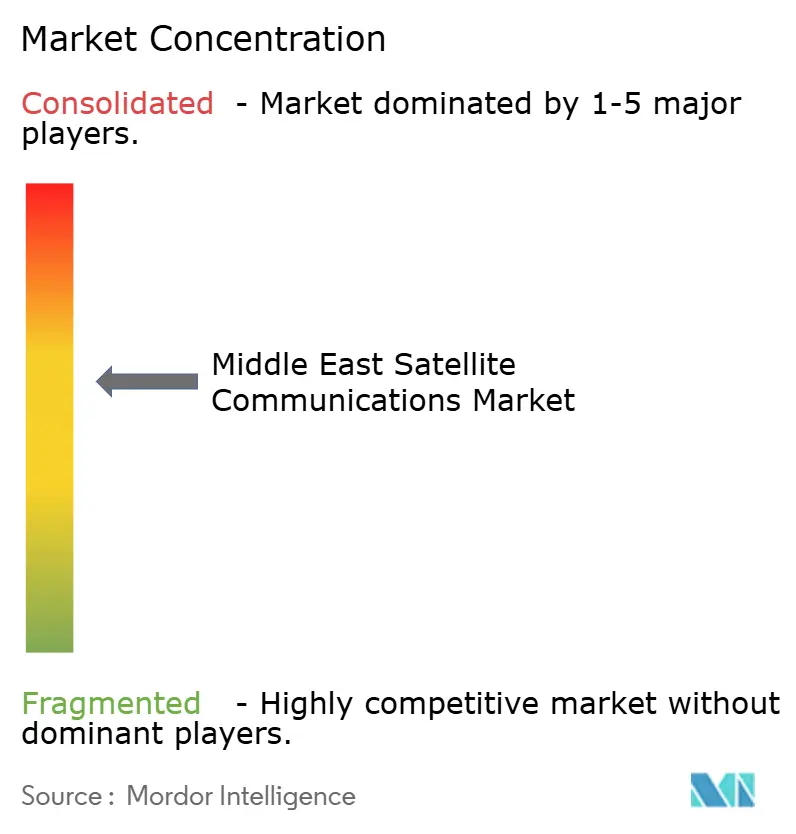

Paysage concurrentiel

Les opérateurs GEO établis Yahsat, Arabsat et Thuraya ont représenté une part majeure des revenus régionaux en 2025, mais font face à une concurrence croissante des entrants LEO Starlink, OneWeb et AST SpaceMobile. Les stratégies défensives comprennent les discussions d'Arabsat pour louer la capacité Telesat Lightspeed et l'intégration de liaisons optiques de Space42 sur Thuraya-4. Les canaux de sécurité GEO superposés au haut débit LEO répondent aux critères de latence et de redondance.

Les fournisseurs de terminaux chinois sous-cotent les équipements occidentaux jusqu'à 50 %, poussant Cobham et L3Harris à regrouper des services gérés. Les satellites à définition logicielle tels qu'Eutelsat Quantum permettent aux opérateurs de repositionner les faisceaux du jour au lendemain, raccourcissant les cycles de provisionnement de plusieurs mois à quelques heures. Les liaisons optiques inter-satellites, validées par les démonstrations térabit de l'ESA, figurent désormais dans les spécifications d'approvisionnement régionales, tandis que la conformité 3GPP déverrouille les connexions directes dans les cœurs mobiles sans passerelles séparées. Les procédures d'autorisation accélérées en Arabie saoudite et aux Émirats arabes unis amplifient le taux de désabonnement en abaissant les coûts d'entrée, bien que les contrôles à l'exportation sur les pièces durcies aux radiations avantagent encore les acteurs établis disposant de relations de chaîne d'approvisionnement établies.

Les niches de croissance couvrent le haut débit direct vers les appareils, l'IoT en tant que service pour les producteurs de pétrole et les réseaux de relais optiques partagés. Les alliances de premier entrant telles que l'accord de 175 millions USD de stc avec AST SpaceMobile confirment l'appétit commercial pour les liaisons satellite de qualité smartphone. La consolidation du marché est possible à mesure que les acteurs GEO établis rivalisent pour des partenariats LEO afin de préserver leur part dans le marché des communications par satellite au Moyen-Orient en expansion.

Leaders du secteur des communications par satellite au Moyen-Orient

Al Yah Satellite Communications Company PJSC (Yahsat)

Inmarsat Global Limited (désormais Viasat Inc.)

Arab Satellite Communications Organization

Intelsat S.A.

Eutelsat Communications S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : le MBRSC a signé un protocole d'accord de coopération avec des agences colombiennes, élargissant les partenariats mondiaux des Émirats arabes unis.

- Janvier 2026 : Es'hailSat a présenté ses capacités de téléport à l'IBC 2025 pour attirer des diffuseurs et des entreprises.

- Décembre 2025 : Space42 et Cobham Satcom ont lancé une suite complète de terminaux Thuraya-4 conforme aux normes non terrestres 3GPP.

- Novembre 2025 : Space42 a activé Thuraya-4, le premier satellite en bande L doté de liaisons optiques inter-satellites desservant l'Europe, l'Afrique et le Moyen-Orient.

Périmètre du rapport sur le marché des communications par satellite au Moyen-Orient

La communication par satellite est le transfert de données et d'informations via des satellites en orbite autour de la Terre. Elle permet la communication à longue distance en relayant des signaux entre des stations au sol et des récepteurs satellites en orbite, permettant les émissions télévisées, l'accès à Internet et les appels téléphoniques.

Le rapport sur le marché des communications par satellite au Moyen-Orient est segmenté par type (équipements au sol comprenant les passerelles satellite, les équipements VSAT, les centres d'exploitation réseau, les équipements de collecte d'informations satellite ; services comprenant les services mobiles par satellite, les services d'observation de la Terre), plateforme (portable, terrestre, maritime, aéroporté), bande de fréquence (bande L, bande C, bande Ku, bande Ka), secteur d'utilisation final (maritime, défense et gouvernement, entreprises, médias et divertissement, pétrole et gaz, autres secteurs d'utilisation final), application (communications vocales, communications de données, radiodiffusion, télédétection) et pays (Arabie saoudite, Émirats arabes unis, Qatar, Oman, Koweït, Turquie, reste du Moyen-Orient). Les prévisions du marché sont fournies en termes de valeur (USD).

| Équipements au sol | Passerelle satellite |

| Équipements VSAT | |

| Centre d'exploitation réseau | |

| Équipements de collecte d'informations satellite | |

| Services | Services mobiles par satellite |

| Services d'observation de la Terre |

| Portable |

| Terrestre |

| Maritime |

| Aéroporté |

| Bande L |

| Bande C |

| Bande Ku |

| Bande Ka |

| Maritime |

| Défense et gouvernement |

| Entreprises |

| Médias et divertissement |

| Pétrole et gaz |

| Autres secteurs d'utilisation final |

| Communications vocales |

| Communications de données |

| Radiodiffusion |

| Télédétection |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Oman |

| Koweït |

| Turquie |

| Reste du Moyen-Orient |

| Par type | Équipements au sol | Passerelle satellite |

| Équipements VSAT | ||

| Centre d'exploitation réseau | ||

| Équipements de collecte d'informations satellite | ||

| Services | Services mobiles par satellite | |

| Services d'observation de la Terre | ||

| Par plateforme | Portable | |

| Terrestre | ||

| Maritime | ||

| Aéroporté | ||

| Par bande de fréquence | Bande L | |

| Bande C | ||

| Bande Ku | ||

| Bande Ka | ||

| Par secteur d'utilisation final | Maritime | |

| Défense et gouvernement | ||

| Entreprises | ||

| Médias et divertissement | ||

| Pétrole et gaz | ||

| Autres secteurs d'utilisation final | ||

| Par application | Communications vocales | |

| Communications de données | ||

| Radiodiffusion | ||

| Télédétection | ||

| Par pays | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Oman | ||

| Koweït | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des communications par satellite au Moyen-Orient ?

Le marché est évalué à 4,01 milliards USD en 2026 et est en passe d'atteindre 5,64 milliards USD d'ici 2031.

Quel segment de plateforme connaît la croissance la plus rapide dans la région ?

La connectivité aéroportée devrait se développer à un TCAC de 7,81 %, portée par les mises à niveau du Wi-Fi en vol et les achats de défense.

Pourquoi la bande Ka gagne-t-elle du terrain sur la bande Ku ?

La bande Ka offre une largeur de bande plus large et des facteurs de réutilisation des fréquences plus élevés, permettant un coût par bit plus faible même si elle nécessite une atténuation due aux précipitations.

Comment les mandats de haut débit universel influencent-ils la demande ?

L'Arabie saoudite et les Émirats arabes unis lient les objectifs nationaux de haut débit aux contrats de capacité satellite, garantissant du trafic aux opérateurs GEO et LEO.

Quel rôle jouent les réseaux 5G privés dans la croissance du marché ?

Les entreprises déploient des cœurs 5G privés sur des sites éloignés et s'appuient sur le rétro-acheminement satellite pour la continuité de la couverture, propulsant le segment d'utilisation final à la croissance la plus rapide.

Quel pays devrait mener la croissance du marché jusqu'en 2031 ?

Les Émirats arabes unis devraient enregistrer le TCAC le plus élevé à 8,02 % grâce aux réformes politiques qui attirent les opérateurs multi-orbites et les investisseurs dans les segments au sol.

Dernière mise à jour de la page le: