Taille et Part du Marché des Peintures et Revêtements au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

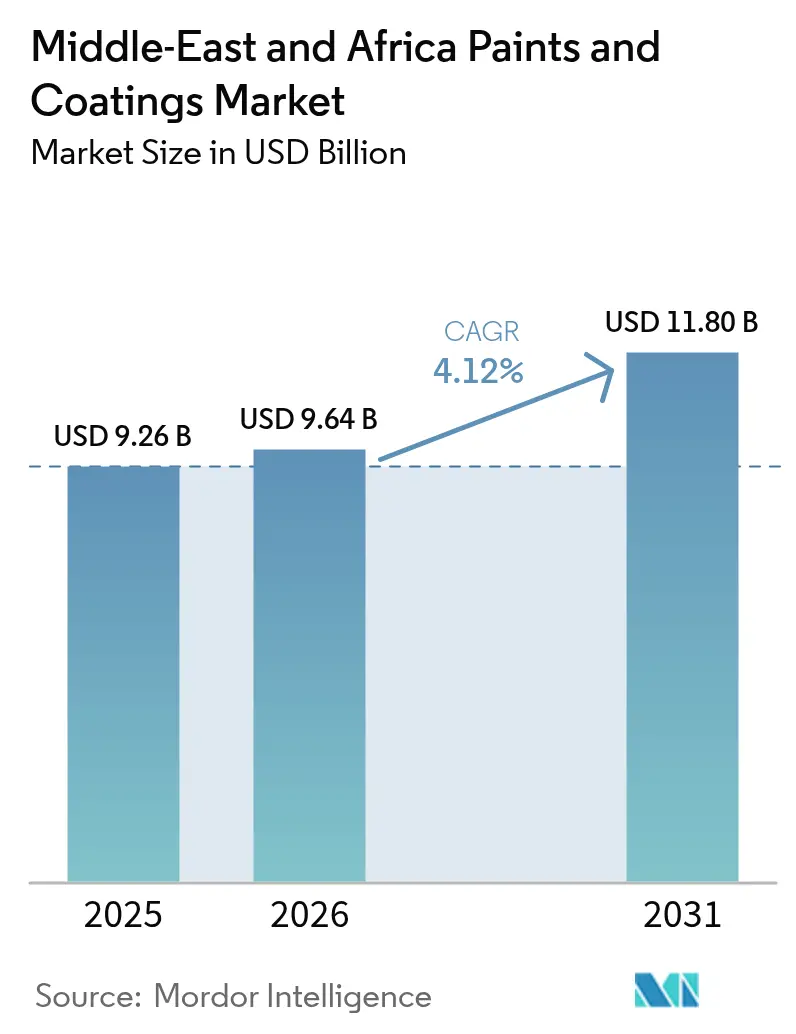

| Taille du marché de l'année de base (2025) | 9.26 Milliards de dollars |

| Taille du Marché (2026) | 9.64 Milliards de dollars |

| Taille du Marché (2031) | 11.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Peintures et Revêtements au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du Marché des Peintures et Revêtements au Moyen-Orient et en Afrique est projetée à 9,26 milliards USD en 2025, 9,64 milliards USD en 2026, et devrait atteindre 11,80 milliards USD d'ici 2031, avec une croissance à un CAGR de 4,12 % de 2026 à 2031. Les gouvernements du Conseil de Coopération du Golfe (CCG) associent leurs objectifs Vision 2030 à des incitations en faveur de la fabrication locale. Cette démarche stimule la création de nouvelles installations, réduit les délais de livraison et favorise l'établissement de centres de recherche et développement au sein des zones franches. Parallèlement, une reprise du secteur du logement en Afrique du Nord et de l'Est relance les activités architecturales qui avaient précédemment stagné en raison de la baisse des prix du pétrole entre 2020 et 2022. De nouvelles réglementations, notamment la norme GSO 2764:2024, resserrent les plafonds sur les composés organiques volatils (COV), poussant davantage le secteur vers des solutions à base d'eau. Alors que les fluctuations des prix du brut Brent et les nouvelles règles de comptabilisation du carbone compriment les marges des produits à base de solvant, les fournisseurs proposant des solutions haute performance à base d'eau, en poudre et à faible teneur en carbone bénéficient d'une tarification premium. Ces évolutions sur le marché des résines sont portées par une combinaison de méga-projets, de mandats en faveur des industries localisées et d'une tendance régionale vers des formulations plus respectueuses de l'environnement.

Points Clés du Rapport

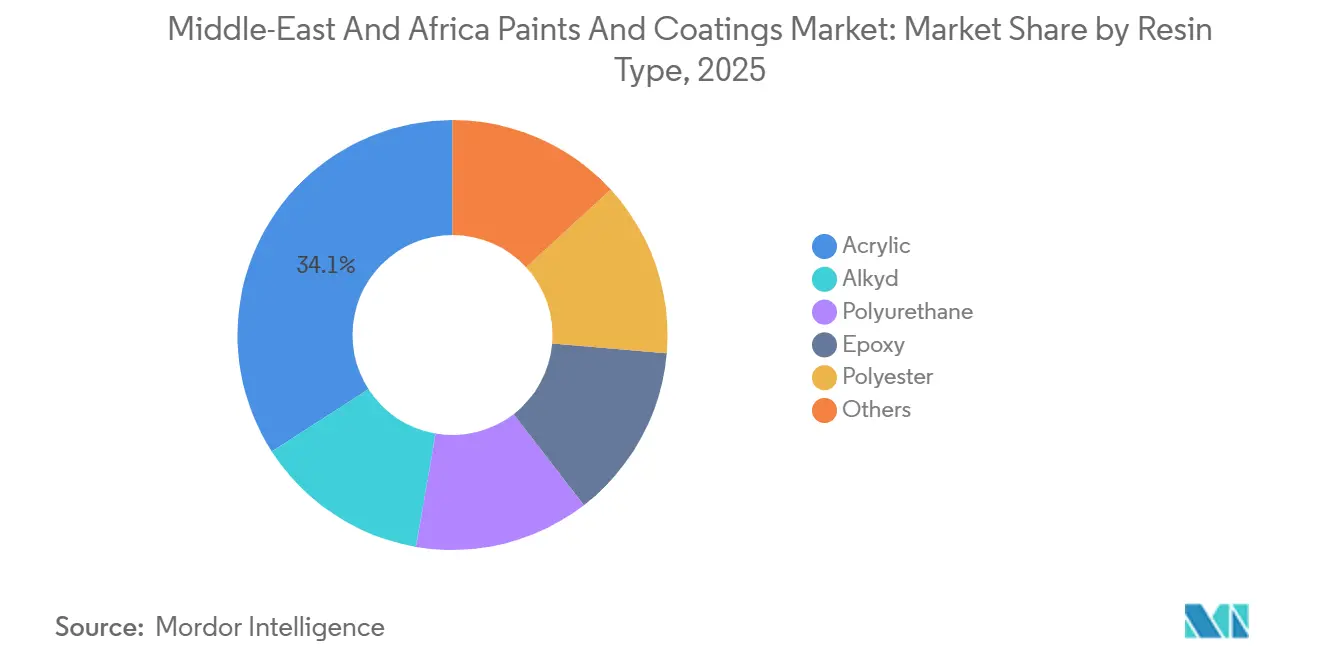

- Par type de résine, l'acrylique détenait 34,11 % de la part du marché des peintures et revêtements au Moyen-Orient et en Afrique en 2025, tandis que le polyuréthane affichait le CAGR le plus rapide de 4,31 % jusqu'en 2031.

- Par technologie, les systèmes à base de solvant conservaient 48,05 % de la taille du marché des peintures et revêtements au Moyen-Orient et en Afrique en 2025, mais les formulations à base d'eau progressent à un CAGR de 4,38 % jusqu'en 2031.

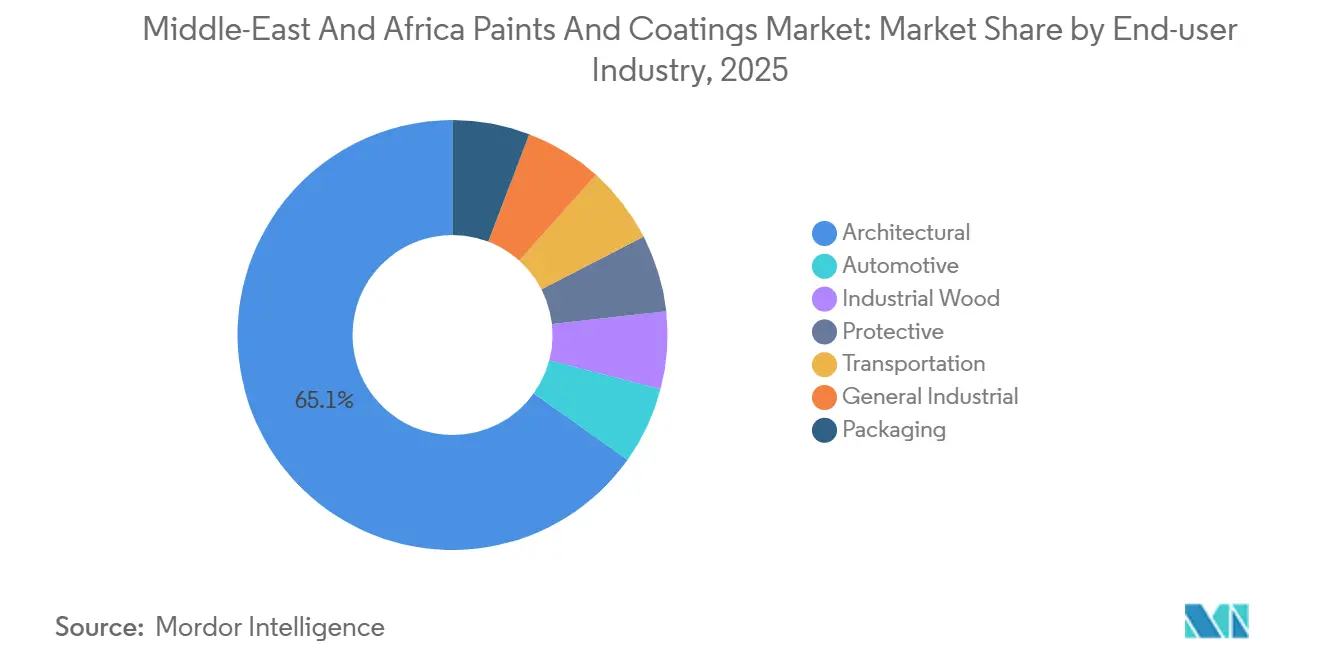

- Par secteur d'utilisation final, les applications architecturales représentaient 65,12 % du chiffre d'affaires en 2025 et présentaient les perspectives de croissance les plus solides de 4,21 % de 2026 à 2031.

- Par géographie, la Turquie était en tête avec une part de chiffre d'affaires de 25,61 % en 2025 ; l'Égypte devrait progresser à un CAGR de 4,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Peintures et Revêtements au Moyen-Orient et en Afrique

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pipelines de méga-projets publics (NEOM, Lusail, Expo City) | +1.2% | Arabie Saoudite, Qatar, Émirats Arabes Unis | Moyen terme (2-4 ans) |

| Politiques de localisation industrielle stimulant la demande de revêtements pour équipementiers d'origine | +0.9% | Arabie Saoudite, Émirats Arabes Unis, Maroc, Turquie | Long terme (≥ 4 ans) |

| Reprise du logement urbain dans les principales économies africaines | +0.8% | Égypte, Nigéria, Afrique du Sud, Kenya | Court terme (≤ 2 ans) |

| Pression de conformité aux COV pour les systèmes à faible teneur en solvant et à base d'eau | +0.6% | CCG (Arabie Saoudite, Émirats Arabes Unis, Qatar, Koweït), Turquie | Moyen terme (2-4 ans) |

| Financement de la restauration de sites patrimoniaux pour les peintures minérales respirantes | +0.2% | Égypte, Maroc, Arabie Saoudite (Diriyah, Djeddah) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pipelines de Méga-Projets Publics (NEOM, Lusail, Expo City)

NEOM, Lusail et Expo City attirent des investissements substantiels, générant une demande soutenue pour des systèmes architecturaux et de protection sophistiqués. Ces systèmes sont conçus pour résister à des conditions difficiles, telles que la chaleur intense et les vents salins. Avec des garanties pouvant aller jusqu'à 15 ans, les entrepreneurs accordent une importance primordiale aux fournisseurs certifiés selon la norme ISO 12944. Cette tendance les oriente vers des matériaux haut de gamme, notamment les hybrides acrylique-silicone et polyuréthane. Par ailleurs, l'accent mis par le Fonds d'Investissement Public sur le contenu local souligne l'importance de la R&D menée au sein du Royaume, la rendant aussi déterminante que le prix de soumission. En conséquence, de nombreuses multinationales forment des coentreprises en Arabie Saoudite pour se conformer à ces normes de qualification.

Politiques de Localisation Industrielle Stimulant la Demande de Revêtements pour Équipementiers d'Origine

Dans le cadre de l'initiative Vision 2030 et des agendas parallèles des Émirats Arabes Unis, du Maroc et de la Turquie, les constructeurs automobiles et les équipementiers d'appareils électroménagers sont de plus en plus incités à s'approvisionner davantage sur le marché intérieur. Stellantis a réagi de manière décisive en renforçant la capacité de son usine de Kénitra. Cette mise à niveau introduit un électrodépôt cathodique RoDip et des fours à haute efficacité énergétique, signalant une transition vers l'adoption de systèmes à base d'eau sur site. L'usine CEER-Dürr d'Arabie Saoudite, dont le démarrage est prévu cette année, se prépare à fabriquer des véhicules électriques sur une base annuelle. Cette démarche positionne stratégiquement le Royaume tout en garantissant un approvisionnement régulier en couches de base à base d'eau conformes aux normes COV de la SASO. Ces efforts de localisation ne font pas que consolider des accords d'enlèvement à long terme ; ils intègrent également des ingénieurs en revêtements dans les processus de conception des équipementiers d'origine.

Reprise du Logement Urbain dans les Principales Économies Africaines

L'initiative de logement social en Égypte et le déficit urgent de logements au Nigéria alimentent une demande croissante d'émulsions en vrac abordables et de revêtements en poudre appliqués en usine, notamment sur des ossatures en acier modulaires. En Afrique du Sud, les municipalités préconisent des systèmes de toiture réfléchissants pour réduire les charges de climatisation et de chauffage. En conséquence, les fournisseurs s'attachent à diversifier leur offre - en mettant l'accent sur les émulsions à fort volume et à faible marge pour les projets publics, tout en réservant les formulations spécialisées au marché de la construction modulaire privée en expansion.

Pression de Conformité aux COV pour les Systèmes à Faible Teneur en Solvant et à Base d'Eau

La norme GSO 2764:2024 a fixé des limites strictes sur les COV intérieurs, provoquant un passage rapide des alkydes à base de solvant vers les acryliques à base d'eau et les hybrides dans toute la région du CCG. La décision stratégique de Hempel de dédier son usine de Djeddah exclusivement aux lignes à base d'eau illustre ce pivot sectoriel[1]Hempel, "Expansion de Capacité en Arabie Saoudite," hempel.com. Les distributeurs qui maintiennent des stocks de solvants traditionnels risquent des dépréciations significatives s'ils ne se repositionnent pas vers des niches de protection, où des limites d'exposition professionnelle plus élevées demeurent applicables.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières liées au brut | -0.7% | Mondial, avec un impact aigu sur le CCG et l'Afrique du Nord | Court terme (≤ 2 ans) |

| Sanctions commerciales restreignant les flux entrants de matières premières vers l'Iran | -0.3% | Iran, Irak (effets de débordement), Turquie (voies de transit) | Moyen terme (2-4 ans) |

| Réduction du carbone incorporé déplaçant les budgets vers des matériaux alternatifs | -0.4% | Arabie Saoudite, Émirats Arabes Unis, Qatar (pays adoptant le Code de Construction Écologique) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières Liées au Brut

En 2025, les valeurs au comptant de la méthyléthylcétone (MEK) ont enregistré une baisse. Parallèlement, des perturbations logistiques à Jubail ont entraîné un resserrement des approvisionnements en butadiène, contraignant les formulateurs à renégocier les prix plus fréquemment. Si les grands acteurs régionaux concluent des coentreprises de résines avec SABIC et QAPCO pour contrer les risques liés aux matières premières, cette démarche stratégique n'est pas accessible aux entités de plus petite taille.

Sanctions Commerciales Restreignant les Flux Entrants de Matières Premières vers l'Iran

En juillet 2025, les sanctions américaines sur les négociants indiens ont allongé les délais de livraison des additifs iraniens et en ont augmenté les coûts. Alors que les applicateurs de revêtements irakiens peinent à obtenir des financements, les équipementiers d'origine iraniens sont contraints par une technologie de cabines de pulvérisation obsolète qui ne satisfait pas aux normes sur les composés organiques volatils (COV) de l'Union Européenne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Résine : Orientation des Performances vers le Polyuréthane

En 2025, les acryliques, reconnus pour leur stabilité aux UV et leur rentabilité dans les projets de logement à grande échelle, ont capté 34,11 % du marché des peintures et revêtements au Moyen-Orient et en Afrique. Bien que le polyuréthane ait revendiqué une part de marché plus modeste, il s'est imposé comme le segment à la croissance la plus rapide, avec un CAGR de 4,31 % s'étendant sur la période de prévision 2026-2031. Cette croissance est largement alimentée par une forte demande de revêtements de protection et de vernis de finition automobiles, notamment dans le secteur pétrochimique d'Arabie Saoudite et sur les lignes d'équipementiers d'origine orientées à l'exportation au Maroc. Les alkydes restent le choix privilégié pour les applications décoratives sur bois, bien qu'ils se heurtent à des obstacles réglementaires. En revanche, les époxys s'imposent dans les projets anticorrosion et de revêtement de réservoirs.

Le procédé OFLA sans surpulvérisation de pointe de BASF est un facteur clé de la croissance projetée du segment polyuréthane sur le marché des peintures et revêtements au Moyen-Orient et en Afrique[2]BASF, "Technologie de Revêtement Sans Surpulvérisation," basf.com. Cette approche innovante améliore non seulement l'efficacité d'utilisation des matériaux, mais réduit également de manière significative les émissions de CO₂ sur les lignes d'équipementiers d'origine. Par ailleurs, les systèmes à base de silicone et de fluoropolymère, bien que représentant une part plus modeste, s'ouvrent des marchés premium. Leurs applications, telles que le revêtement de canalisations haute température, génèrent des marges impressionnantes pour les fournisseurs disposant d'une expertise spécialisée.

Par Technologie : La Base d'Eau Gagne en Dynamisme

En 2025, les plateformes à base de solvant représentaient 48,05 % de part, soulignant leur résilience dans les climats arides. Les systèmes à base d'eau deviennent cependant de plus en plus compétitifs et progressent à 4,38 % jusqu'en 2031. Cette avancée est attribuée à l'amélioration des agents coalescents qui répondent aux défis de temps ouvert dans des environnements présentant moins de 10 % d'humidité relative. Les revêtements en poudre, reconnus pour leur absence de COV et leur résistance exceptionnelle à la corrosion, trouvent des applications dans les boîtiers de batteries de véhicules électriques, les châssis d'appareils électroménagers et les profilés architecturaux.

Alors qu'AkzoNobel obtient les homologations Interpon auprès des grands acteurs automobiles, le marché des peintures et revêtements au Moyen-Orient connaît simultanément une progression de l'adoption de la technologie en poudre. Cette tendance souligne la confiance croissante des équipementiers d'origine dans les plateformes de pulvérisation électrostatique. Par ailleurs, les parts des revêtements durcis aux UV, bien qu'encore à leurs débuts, gagnent en importance dans les secteurs du meuble en Égypte et en Turquie en raison de leurs capacités de durcissement rapide et de leurs besoins énergétiques réduits.

Par Secteur d'Utilisation Final : Dominance Architecturale et Diversification Industrielle

En 2025, les parts architecturales représentaient 65,12 % du marché et progressent à un CAGR de 4,21 % jusqu'en 2031, portées par les ambitieux méga-projets d'Arabie Saoudite et l'accent mis par l'Égypte sur le logement social. Les contrats de maintenance pluriannuels garantissent des marges stables pour les revêtements de protection sur les terminaux de gaz naturel liquéfié (GNL), les quais maritimes et les pipelines terrestres. Dans un changement sectoriel significatif, les équipementiers automobiles au Maroc et en Arabie Saoudite passent des revêtements importés d'Europe aux couches de base à base d'eau formulées localement, ce qui renforce la valeur ajoutée régionale.

Alors que Jotun augmente annuellement sa production de protection passive contre l'incendie à Oman, la part de marché des applications de protection au sein du secteur des peintures et revêtements au Moyen-Orient et en Afrique devrait croître pendant la période de prévision 2026-2031. Au Nigéria, la préférence croissante pour les systèmes en poudre appliqués en usine dans le logement modulaire incite les fournisseurs industriels à élargir leur offre au-delà des portefeuilles décoratifs.

Analyse Géographique

En 2025, portée par de solides exportations de véhicules et des investissements substantiels dans la reconstruction post-séisme, la part de chiffre d'affaires de la Turquie a bondi à 25,61 %. Les producteurs locaux, tels que Betek Boya, et les centres de formulation multinationaux alimentent le marché ; ils font cependant face à des pressions liées aux coûts du dioxyde de titane (TiO₂), principalement influencés par les importations chinoises.

L'Égypte, avec un CAGR de 4,63 % jusqu'en 2031, est en plein essor, portée par ses ambitieux projets de logement et la majestueuse Nouvelle Capitale Administrative. De 2026 à 2031, ces initiatives devraient générer une demande significative en revêtements architecturaux. L'usine de Jotun dans la ville du 10 Ramadan, affichant une croissance notable en 2024, souligne le double rôle de l'Égypte en tant que consommateur principal et plaque tournante d'exportation vers l'Afrique de l'Est.

Les États du CCG - Arabie Saoudite, Émirats Arabes Unis, Qatar et Koweït - occupent le segment premium, où la stricte conformité aux COV et les exigences des méga-projets font monter les prix au litre. Cette demande robuste est encore confirmée par la création de nouvelles installations et les expansions régionales. En revanche, l'Iran et l'Irak font face aux répercussions des sanctions, aux pénuries d'additifs, aux délais de livraison prolongés et à une dépendance excessive à une technologie de lignes de pulvérisation obsolète - des défis qui freinent leur compétitivité à l'exportation.

Paysage Concurrentiel

Le marché des peintures et revêtements au Moyen-Orient et en Afrique est modérément fragmenté. Jazeera Paints a reçu le Prix d'Excellence en Contenu Local en février 2026, soulignant l'importance croissante de la recherche et du développement (R&D) au sein du Royaume et du développement des ressources humaines dans les évaluations des appels d'offres saoudiens. Des opportunités d'expansion existent dans des domaines tels que les infrastructures d'énergie renouvelable, les technologies de toiture fraîche pour les villes d'Afrique subsaharienne et la restauration de sites patrimoniaux nécessitant des systèmes minéraux respirants. De plus, les innovations de procédés, telles que la technologie OFLA de BASF, créent des coûts de changement et génèrent des crédits environnementaux, renforçant ainsi les partenariats avec les équipementiers d'origine.

Leaders du Secteur des Peintures et Revêtements au Moyen-Orient et en Afrique

Jotun

Akzo Nobel N.V.

PPG Industries Inc.

The Sherwin-Williams Company

National Paints Factories Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : BASF SE a inauguré une ligne de production de dispersions à Dilovası, en Turquie, ce qui renforce l'approvisionnement en liants à faible teneur en COV pour les clients des secteurs architectural et de la construction au Moyen-Orient et en Afrique du Nord-Ouest.

- Décembre 2024 : Qemtex a mis en service une usine de revêtements en poudre dans la Zone de Libre-Échange d'Umm Al Quwain aux Émirats Arabes Unis, avec une capacité initiale de 5 000 t/an, devant doubler à 10 000 t/an en phase deux, accompagnée d'un centre de recherche et développement de 15,2 millions EUR ciblant les grades polyester-TGIC avancés.

Périmètre du Rapport sur le Marché des Peintures et Revêtements au Moyen-Orient et en Afrique

Les peintures et revêtements sont des matériaux, disponibles sous forme liquide ou en poudre, qui sont appliqués sur des surfaces pour former un film solide protecteur ou décoratif. Ils sont composés de liants (formateurs de film), de pigments (pour la couleur et l'opacité), de solvants (pour ajuster la viscosité) et d'additifs. Les « peintures » sont principalement conçues à des fins esthétiques avec pigmentation, tandis que les « revêtements » sont formulés pour la performance, offrant des caractéristiques telles que la résistance à la corrosion, la durabilité et des propriétés fonctionnelles spécialisées comme la conductivité électrique.

Le marché des revêtements est segmenté par type de résine, technologie, secteur d'utilisation final et géographie. Par type de résine, le marché est segmenté en acrylique, alkyde, polyuréthane, époxy, polyester et autres (incluant silicone, vinyle et fluoropolymère). Par technologie, le marché est segmenté en revêtement à base d'eau, revêtement à base de solvant, revêtement en poudre et revêtement durci aux UV. Par secteur d'utilisation final, le marché est segmenté en architectural, automobile, bois industriel, protection, transport, industrie générale et emballage. Le rapport couvre également la taille du marché et les prévisions pour 14 pays de la région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD).

| Acrylique |

| Alkyde |

| Polyuréthane |

| Époxy |

| Polyester |

| Autres (Silicone, Vinyle, Fluoropolymère) |

| À Base d'Eau |

| À Base de Solvant |

| Revêtement en Poudre |

| Revêtement Durci aux UV |

| Architectural |

| Automobile |

| Bois Industriel |

| Protection |

| Transport |

| Industrie Générale |

| Emballage |

| Arabie Saoudite |

| Qatar |

| Koweït |

| Émirats Arabes Unis |

| Iran |

| Irak |

| Nigéria |

| Afrique du Sud |

| Turquie |

| Tanzanie |

| Kenya |

| Algérie |

| Maroc |

| Égypte |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Résine | Acrylique |

| Alkyde | |

| Polyuréthane | |

| Époxy | |

| Polyester | |

| Autres (Silicone, Vinyle, Fluoropolymère) | |

| Par Technologie | À Base d'Eau |

| À Base de Solvant | |

| Revêtement en Poudre | |

| Revêtement Durci aux UV | |

| Par Secteur d'Utilisation Final | Architectural |

| Automobile | |

| Bois Industriel | |

| Protection | |

| Transport | |

| Industrie Générale | |

| Emballage | |

| Par Géographie | Arabie Saoudite |

| Qatar | |

| Koweït | |

| Émirats Arabes Unis | |

| Iran | |

| Irak | |

| Nigéria | |

| Afrique du Sud | |

| Turquie | |

| Tanzanie | |

| Kenya | |

| Algérie | |

| Maroc | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du marché des peintures et revêtements au Moyen-Orient et en Afrique d'ici 2031 ?

La taille du Marché des Peintures et Revêtements au Moyen-Orient et en Afrique est projetée à 9,26 milliards USD en 2025, 9,64 milliards USD en 2026, et devrait atteindre 11,80 milliards USD d'ici 2031, avec une croissance à un CAGR de 4,12 % de 2026 à 2031.

Quel segment détient actuellement la plus grande part de marché ?

Les revêtements architecturaux sont en tête avec une part de 65,12 % en 2025, portés par les méga-projets et les programmes de logement social.

Quelle catégorie de résine connaît la croissance la plus rapide ?

Le polyuréthane progresse à un CAGR de 4,31 % jusqu'en 2031, porté par la demande de revêtements de protection et de vernis de finition automobiles.

Comment les réglementations sur les COV influencent-elles l'adoption des technologies ?

La norme GSO 2764:2024 plafonne les COV à 50 g/L pour les intérieurs, accélérant le passage des systèmes à base de solvant vers les systèmes à base d'eau et en poudre sur les marchés du CCG.

Quel pays devrait connaître la croissance la plus rapide ?

L'Égypte devrait enregistrer le CAGR le plus rapide de 4,63 % jusqu'en 2031, soutenue par des projets de logement et commerciaux à grande échelle.

Dernière mise à jour de la page le: