Taille et Part du Marché de la Logistique Alimentaire au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

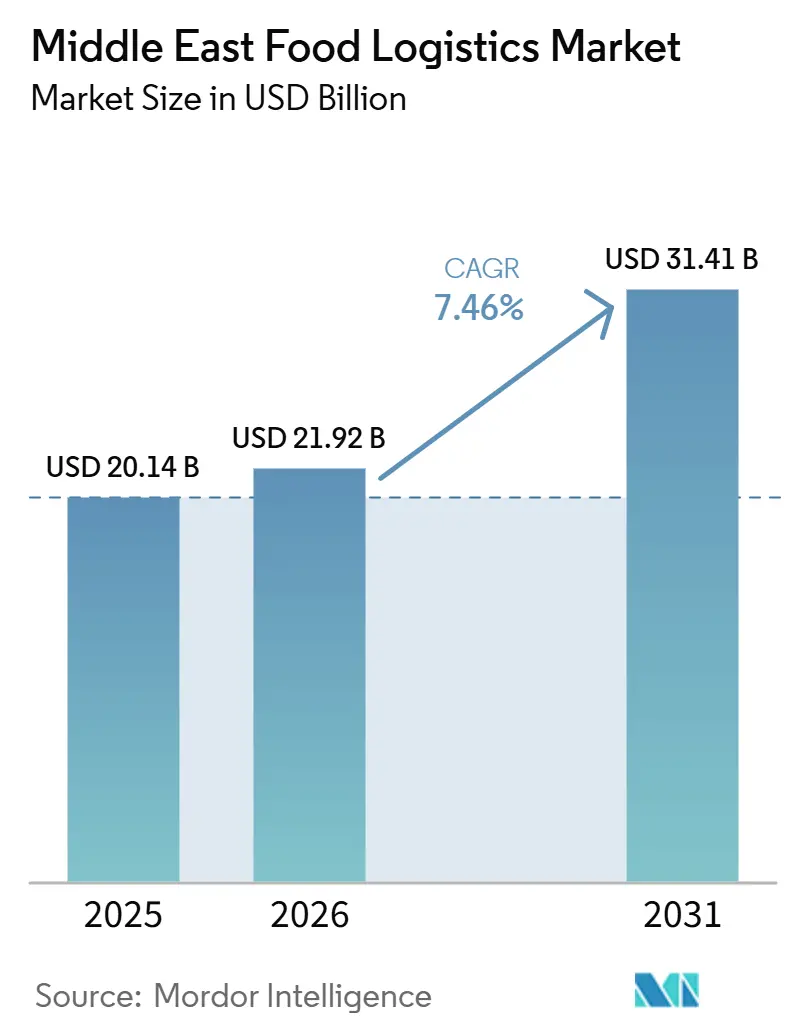

| Taille du marché de l'année de base (2025) | 20.14 Milliards de dollars |

| Taille du Marché (2026) | 21.92 Milliards de dollars |

| Taille du Marché (2031) | 31.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.46% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Logistique Alimentaire au Moyen-Orient par Mordor Intelligence

La taille du marché de la logistique alimentaire au Moyen-Orient devrait s'étendre de 20,14 milliards USD en 2025 et 21,92 milliards USD en 2026 à 31,41 milliards USD d'ici 2031, enregistrant un CAGR de 7,46 % entre 2026 et 2031.

L'intensification des mandats de sécurité alimentaire soutenus par les États convertit les ambitions de stockage stratégique en construction d'entrepôts d'actifs réels, tandis que la numérisation douanière à l'échelle du CCG démantèle les frictions frontalières héritées qui ralentissaient autrefois le commerce des denrées périssables. Simultanément, les méga-projets de tourisme halal et les investissements directs étrangers dans l'agriculture en environnement contrôlé remodèlent la demande, obligeant les prestataires à combiner les flux de récoltes nationales avec l'approvisionnement international. L'adoption technologique, des pré-dédouanements activés par la blockchain aux micro-chambres froides rurales alimentées à l'énergie solaire, continue de comprimer les taux de gaspillage et d'élargir les zones de desserte, renforçant la logique commerciale des solutions intégrées de bout en bout. En revanche, les prix élevés des terrains urbains, les codes de sécurité alimentaire fragmentés et les coûts de suppression progressive des réfrigérants tempèrent l'expansion en alourdissant la charge en capital pour les opérateurs.

Principaux Enseignements du Rapport

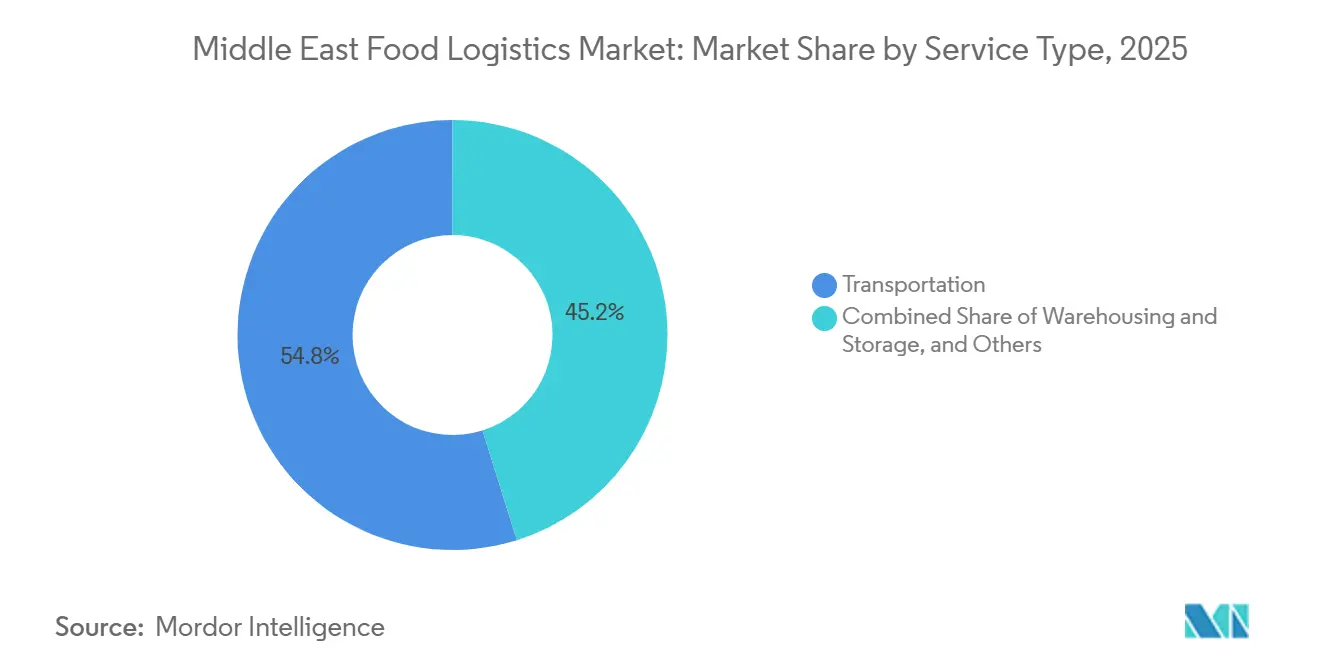

- Par type de service, les services de transport ont dominé avec 54,84 % de la part du marché de la logistique alimentaire au Moyen-Orient en 2025 ; les services à valeur ajoutée devraient se développer à un CAGR de 10,03 % jusqu'en 2031, le plus rapide parmi les types de services.

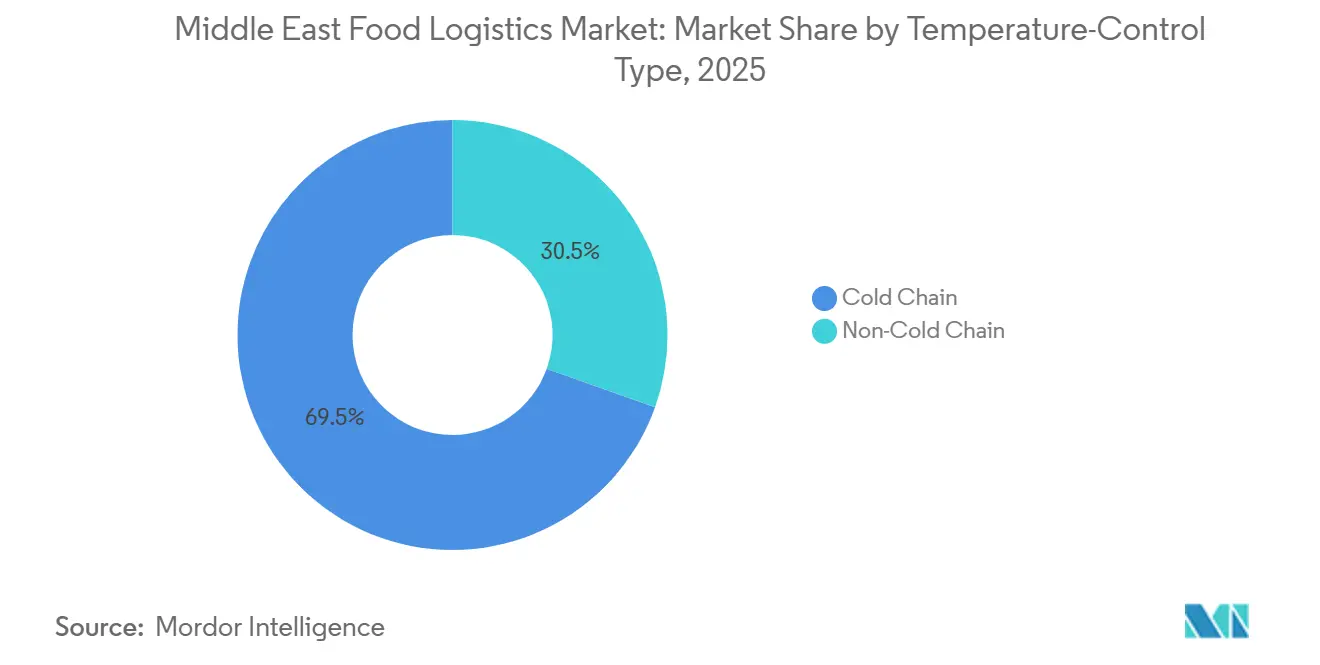

- Par contrôle de la température, les opérations de chaîne du froid ont représenté 69,54 % de la taille du marché de la logistique alimentaire au Moyen-Orient en 2025, et devraient croître à un CAGR de 8,89 % jusqu'en 2031.

- Par catégorie de produit final, les produits laitiers et les desserts glacés ont représenté 29,02 % de la taille du marché de la logistique alimentaire au Moyen-Orient en 2025, et les aliments pour animaux de compagnie devraient croître à un CAGR de 10,31 % jusqu'en 2031.

- Par pays, l'Arabie Saoudite a représenté 32,40 % de la taille du marché de la logistique alimentaire au Moyen-Orient en 2025, tandis que les Émirats Arabes Unis devraient enregistrer le CAGR le plus élevé au niveau national, à 9,42 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Logistique Alimentaire au Moyen-Orient

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Programmes de Stockage Stratégique Alimentaire Pilotés par les Gouvernements Élargissant la Capacité d'Entreposage Régionale | +1.9% | À l'échelle du CCG, concentrés en Arabie Saoudite et aux Émirats Arabes Unis | Long terme (≥ 4 ans) |

| Numérisation Douanière à l'Échelle du CCG et Harmonisation des Tarifs Accélérant les Flux Transfrontaliers de Denrées Périssables | +1.6% | Régional, impact le plus fort sur les corridors commerciaux intra-CCG | Moyen terme (2-4 ans) |

| Essor du Tourisme Halal et des Projets Hôteliers Exigeant une Logistique de Restauration Premium | +1.3% | Émirats Arabes Unis, Arabie Saoudite, Qatar, avec des retombées vers Oman | Moyen terme (2-4 ans) |

| Méga-Clusters Agro-Industriels Soutenus par les IDE Nécessitant des Chaînes du Froid de Bout en Bout | +1.2% | Arabie Saoudite, zones désertiques des Émirats Arabes Unis et ceintures d'aquaculture côtières | Long terme (≥ 4 ans) |

| Déploiement de Micro-Chambres Froides Alimentées à l'Énergie Solaire Intégrant les Producteurs Ruraux dans les Chaînes d'Approvisionnement Modernes | +0.8% | Arrière-pays ruraux du CCG, phase pilote en Égypte | Long terme (≥ 4 ans) |

| Pilotes de Villes Intelligentes Déployant des Véhicules de Livraison Autonomes à Température Contrôlée pour le Dernier Kilomètre | +0.7% | Zones d'innovation de NEOM, Masdar City et Dubai South | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Programmes de Stockage Stratégique Alimentaire Pilotés par les Gouvernements Élargissant la Capacité d'Entreposage Régionale

Les gouvernements traduisent la rhétorique de la sécurité alimentaire en construction d'entrepôts multi-températures, illustrée par les exigences de réserves céréalières de l'Arabie Saoudite correspondant à 12 mois de consommation et l'ambition d'autosuffisance à 85 % des Émirats Arabes Unis. Les accords d'achat à long terme garantissent des revenus de type annuitaire pour les opérateurs, mais imposent des systèmes sophistiqués de rotation des stocks pour limiter l'obsolescence. Les installations de stockage intègrent de plus en plus une surveillance IoT en temps réel, assurant la visibilité sur la fraîcheur des réserves et réduisant les pertes. Ces programmes accélèrent la professionnalisation du marché de la logistique alimentaire au Moyen-Orient, évincant les acteurs plus petits incapables de satisfaire aux seuils d'audit gouvernementaux. À long terme, l'excédent de capacité du secteur public devrait se déverser dans la location commerciale, resserrant davantage la concurrence sur les prix.

Numérisation Douanière du CCG et Harmonisation des Tarifs Accélérant les Flux Transfrontaliers de Denrées Périssables

La loi douanière commune du CCG et les plateformes de dédouanement activées par la blockchain réduisent désormais le temps de séjour aux frontières de plusieurs jours à quelques heures, abaissant matériellement le risque de gaspillage et le coût de fret par kilogramme. Les certificats phytosanitaires et halal électroniques unifiés standardisent la documentation, permettant aux prestataires logistiques tiers de garantir des fenêtres de livraison tout en mutualisant les stocks sur des hubs multi-pays. La vitesse accrue positionne le marché de la logistique alimentaire au Moyen-Orient comme un méga-corridor fluide rivalisant avec les voies commerciales matures d'Europe et d'Amérique du Nord. Le système stimule en outre les solutions multimodales ; le transport routier de Jebel Ali vers Riyad ou Mascate concurrence désormais directement les transits de courte mer tant en termes de rapidité que de coût. Cependant, les opérateurs font face à des coûts d'intégration initiaux pour interfacer les plateformes TMS héritées avec les nouvelles API gouvernementales[1]Conseil de Coopération du Golfe, "Loi Douanière Commune du CCG," gcc-sg.org.

Tourisme Halal et Projets Hôteliers Exigeant une Logistique de Restauration Premium

Les méga-projets tels que les complexes touristiques de la mer Rouge et Expo City à Dubai South nécessitent des livraisons juste-à-temps précises, certifiées halal, d'ingrédients de haute valeur vers des sites éloignés ou fortement réglementés. Ces clients stimulent l'adoption d'outils de commande prédictive et de centres de micro-exécution capables de répondre à des spécifications de type chef cuisinier. Les clients de l'hôtellerie haut de gamme paient des primes de service de 20 à 30 %, élargissant les marges pour les prestataires qui maintiennent des véhicules à double température et des créneaux de livraison après minuit. Leurs exigences strictes en matière de traçabilité se répercutent en amont, influençant la sélection des fournisseurs et favorisant une mise en conformité plus large sur l'ensemble du marché de la logistique alimentaire au Moyen-Orient. Toutefois, l'exposition à la saisonnalité des volumes touristiques oblige à des contrats à capacité flexible pour préserver l'utilisation des actifs en période creuse.

Impact des Contraintes sur les Méga-Clusters Agro-Industriels Soutenus par les IDE Nécessitant des Chaînes du Froid de Bout en Bout

Les laiteries désertiques, les fermes verticales et les parcs aquacoles financés par des investisseurs asiatiques et européens génèrent des besoins de transport de la ferme à la table absents jusqu'alors dans la région. Le lait frais, les légumes-feuilles et les poissons à nageoires voyagent désormais sur le marché intérieur avant d'être réexportés, ajoutant des boucles de logistique inverse pour les intrants d'alimentation, de substrat et d'emballage. Ces clusters accélèrent la décentralisation, obligeant le marché de la logistique alimentaire au Moyen-Orient à superposer des itinéraires de collecte ruraux aux réseaux existants centrés sur les importations. Les opérateurs qui maîtrisent les flux entrants et sortants synchronisés captent des gains d'efficacité, bien qu'ils supportent les coûts en capital de camions-citernes à lait spécialisés ou de transporteurs de poissons vivants.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Développement du Stockage Frigorifique Urbain Entravé par les Prix Élevés des Terrains et l'Intensité Capitalistique | -1.2% | Centres métropolitains : Dubaï, Riyad, Doha | Moyen terme (2-4 ans) |

| Réglementations Nationales Fragmentées en Matière de Sécurité Alimentaire Augmentant les Coûts de Conformité Multi-Pays | -0.9% | Opérateurs transfrontaliers desservant plusieurs États du CCG ainsi que l'Égypte | Moyen terme (2-4 ans) |

| Suppression Progressive Imminente des Réfrigérants à Fort PRG Limitant la Disponibilité des Rétrofits de Qualité CO₂ pour les Véhicules Frigorifiques | -0.7% | Opérateurs de flottes dans toute la région, particulièrement critique pour les propriétaires d'équipements anciens | Court terme (≤ 2 ans) |

| Cyberattaques Croissantes sur les Entrepôts Connectés à l'IoT Perturbant les Systèmes de Surveillance de la Température | -0.5% | Installations technologiquement avancées aux Émirats Arabes Unis, en Arabie Saoudite et au Qatar | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Développement du Stockage Frigorifique Urbain Entravé par les Prix Élevés des Terrains et l'Intensité Capitalistique

Les terrains industriels proches de Jebel Ali ou de l'aéroport King Khalid sont tarifés 30 à 50 % au-dessus des alternatives en température ambiante, ce qui se traduit par des périodes de remboursement dépassant sept ans, un obstacle pour les petites entreprises. L'appétit pour le financement par emprunt se resserre davantage car les systèmes à réfrigérants naturels économes en énergie augmentent les coûts initiaux tout en ne générant des économies que sur la durée. Les promoteurs expérimentent des entrepôts à plusieurs niveaux et des navettes à palettes automatisées, mais les rénovations structurelles accroissent la complexité technique et les primes d'assurance. Par conséquent, des pénuries de capacité se manifestent lors des pics du Ramadan et du Hajj, provoquant des hausses de tarifs au comptant qui se répercutent sur l'ensemble du marché de la logistique alimentaire au Moyen-Orient. La consolidation s'ensuit, les investisseurs institutionnels bien capitalisés rachetant des actifs en difficulté à prix réduit.

Réglementations Nationales Fragmentées en Matière de Sécurité Alimentaire Augmentant les Coûts de Conformité Multi-Pays

Des régimes d'audit distincts de la SFDA, de l'Autorité de Sécurité Alimentaire des Émirats Arabes Unis et de l'Autorité Alimentaire du Koweït obligent les entreprises logistiques à maintenir plusieurs manuels HACCP, à dupliquer les relevés de température et à subir des inspections redondantes. L'absence de reconnaissance mutuelle pour les certificateurs halal multiplie la charge documentaire et prolonge les délais de rétention des produits. Les dépenses de conformité peuvent éroder 120 à 150 points de base d'EBITDA pour les opérateurs transfrontaliers, un frein significatif dans un secteur aux marges réduites. Les jeunes entreprises atténuent ce problème en limitant géographiquement leur service à un seul pays, mais cela limite leur échelle. Tant que les autorités n'avancent pas vers l'harmonisation, cette contrainte continue de modérer la croissance du marché de la logistique alimentaire au Moyen-Orient malgré les solutions numériques qui allègent certaines frictions documentaires[2]Douanes de Dubaï, "Plateforme Commerciale Blockchain," dubaicustoms.gov.ae .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Services à Valeur Ajoutée Captent une Croissance Premium

Le transport a représenté 54,84 % de la part du marché de la logistique alimentaire au Moyen-Orient en 2025, ancré par les corridors routiers et de courte mer reliant les hubs d'importation aux centres de consommation. Cependant, les services à valeur ajoutée sont en passe d'atteindre un CAGR fulgurant de 10,03 %, reflétant le pivot des chargeurs d'un simple transport vers des offres groupées intégrant la surgélation, l'étiquetage et la documentation douanière. Alors que les clients de biens de grande consommation poursuivent la prolifération des références et la diversification des canaux, ils privilégient les prestataires logistiques tiers capables de synchroniser les cycles de production avec les ventes flash du commerce électronique, comprimant les cycles de commande à livraison à moins de 24 heures.

Les marges dans le transport de ligne banalisé continuent de se resserrer face aux gains d'efficacité énergétique et à l'optimisation des itinéraires pilotée par la télématique, poussant les acteurs établis vers des sources de revenus annexes. Les prestataires qui associent un WMS avancé à l'analyse prédictive monétisent désormais la gestion de la durée de vie en rayon et le traitement des retours. Par conséquent, la taille du marché de la logistique alimentaire au Moyen-Orient attribuable aux fonctions à valeur ajoutée devrait doubler sa base de 2025 d'ici 2031, renforçant les avantages concurrentiels des opérateurs technophiles.

Par Type de Contrôle de la Température : La Chaîne du Froid Consolide son Leadership sur le Marché

Les activités de chaîne du froid ont représenté 69,54 % de la part du marché de la logistique alimentaire au Moyen-Orient et progressent à un CAGR de 8,89 % à mesure que la convergence réglementaire autour de la conformité HACCP et de la traçabilité halal renforce les exigences de service. Les segments surgelés — viande, fruits de mer et crème glacée — dominent la demande en mètres cubes, mais les produits réfrigérés et les produits laitiers enregistrent une progression plus rapide en raison de l'évolution des consommateurs vers des aliments frais pratiques.

Les installations à réfrigérants naturels économes en énergie réduisent les dépenses d'exploitation jusqu'à 20 %, compensant la volatilité des tarifs d'électricité, mais les exigences en capital freinent l'adoption parmi les PME. Des niches à température ambiante contrôlée pour la confiserie et les nutraceutiques émergent, élargissant l'ensemble de solutions que les prestataires doivent maîtriser. À mesure que les normes de conformité et de qualité s'élèvent, les prestataires de services sans chaîne du froid font face à une obsolescence progressive, concentrant davantage les revenus au sein du sous-ensemble chaîne du froid du marché de la logistique alimentaire au Moyen-Orient.

Par Catégorie de Produit Final : La Logistique des Aliments pour Animaux de Compagnie s'Accélère dans un Contexte de Premiumisation

Les produits laitiers et les desserts glacés ont représenté 29,02 % de la part du marché de la logistique alimentaire au Moyen-Orient, bénéficiant d'habitudes alimentaires bien ancrées et de la prolifération de salons de gelato haut de gamme dans les quartiers touristiques. Pourtant, les aliments pour animaux de compagnie, historiquement une niche, affichent désormais le CAGR le plus élevé à 10,31 %, les jeunes ménages nucléaires humanisant leurs animaux et exigeant des régimes frais réfrigérés plutôt que des croquettes en température ambiante.

Les catégories de protéines — viande, fruits de mer et volaille — restent résilientes, soutenues par la croissance démographique et la certification halal qui canalise les importations via des corridors de chaîne du froid vérifiés. La logistique horticole devient plus complexe avec l'avènement des fermes verticales, nécessitant des micro-expéditions à haute fréquence. Les alternatives végétales et l'agriculture cellulaire passent progressivement du stade pilote à une échelle commerciale limitée, inaugurant des protocoles de transport gnotobiotiques que seule une poignée de prestataires logistiques tiers sur le marché de la logistique alimentaire au Moyen-Orient peut assurer[3]Municipalité de Dubaï, "Directives de Sécurité Alimentaire," dm.gov.ae .

Analyse Géographique

L'Arabie Saoudite a conservé 32,40 % des dépenses régionales en 2025 grâce aux objectifs d'entreposage de Vision 2030, à un tampon céréalier de 12 mois et à son pont terrestre qui achemine le fret vers la Jordanie et l'Égypte. Les laiteries désertiques de NADEC soulignent la complexité logistique, acheminant le lait cru sur des itinéraires de 1 000 km sous des températures ambiantes inhospitalières tout en maintenant un cœur à 4 °C, un exploit rendu possible par une isolation de haute qualité des camions-citernes et une télémétrie en direct. Les futures installations portuaires automatisées à NEOM renforcent encore la centralité du Royaume.

Les Émirats Arabes Unis affichent la croissance la plus rapide avec un CAGR de 9,42 % jusqu'en 2031. Le débit de 15 millions d'EVP du port de Jebel Ali, la douane blockchain et le pipeline d'infrastructure de sécurité alimentaire de 945 millions AED (257 millions USD) se combinent pour consolider le statut de hub. Le cluster agro-technologique d'Abou Dhabi génère des flux de logistique inverse pour les substrats et le CO₂ capturé, tandis que l'écosystème hôtelier de Dubaï impose des réseaux de dernier kilomètre hyper-réactifs qui élèvent les niveaux de service de référence sur l'ensemble du marché de la logistique alimentaire au Moyen-Orient[4]Banque de Développement des Émirats, "Financement de la Sécurité Alimentaire," edb.gov.ae.

Le Qatar, le Koweït, Oman et Bahreïn servent de satellites de croissance. Le Qatar exploite les installations post-Coupe du Monde pour les pics liés aux événements ; le Koweït ajuste les frais de service pour encourager la numérisation ; les exportations de fruits de mer d'Oman empruntent de nouvelles voies frigorifiques vers l'Asie ; Bahreïn déploie des solutions de stockage frigorifique soutenues par la finance pour les importations pharmaceutiques de niche et gastronomiques. L'Égypte, bien qu'extérieure au CCG, ancre les exportations de légumes de la mer Rouge vers les consommateurs du Golfe, tissant la tapisserie régionale plus large.

Paysage Concurrentiel

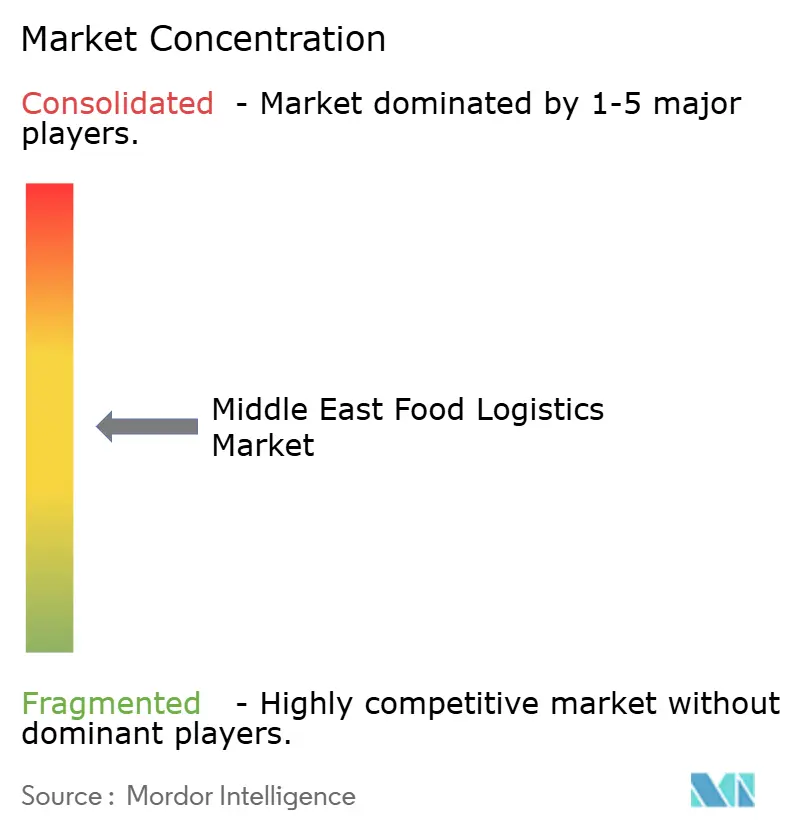

L'intensité concurrentielle est modérée, avec les intégrateurs mondiaux DHL et CEVA se disputant la place avec des spécialistes régionaux comme Bahri Logistics et NAQEL Express. Les géants à forte intensité d'actifs déploient des méga-hubs automatisés près des portes d'entrée portuaires, récoltant des économies d'échelle et attirant les multinationales de biens de grande consommation à la recherche de solutions à facture unique. À l'inverse, les orchestrateurs à faible intensité d'actifs exploitent des plateformes cloud pour regrouper des capacités tierces, accordant aux chargeurs une élasticité lors des pics du Ramadan ou du tourisme.

La technologie définit désormais le leadership sur le marché de la logistique alimentaire au Moyen-Orient. La planification d'itinéraires par apprentissage automatique réduit les kilomètres parcourus à vide ; les palettes IoT assurent le suivi et la traçabilité au niveau de l'article ; et les registres blockchain satisfont les auditeurs halal. Les pionniers bénéficient d'une prime de marge de 2 à 3 points de pourcentage par rapport aux retardataires. Le financement par capital-risque soutient les jeunes entreprises proposant des TMS en mode SaaS et des micro-exécutions robotisées, poussant les acteurs établis à accélérer leurs feuilles de route numériques.

La dynamique réglementaire favorise les acteurs bien capitalisés. La suppression progressive des réfrigérants à fort potentiel de réchauffement global augmente le capital de rénovation que les petites flottes peinent à absorber, accélérant les fusions-acquisitions. Les agences de sécurité alimentaire renforcent la fréquence des audits, élevant effectivement les barrières à l'entrée sur le marché. La restructuration qui en résulte devrait porter la part combinée des cinq premiers acteurs à près de 45 % d'ici 2031, faisant évoluer subtilement le marché de la logistique alimentaire au Moyen-Orient vers des caractéristiques oligopolistiques.

Leaders du Secteur de la Logistique Alimentaire au Moyen-Orient

CMA CGM

ADQ

DSV

Al-Futtaim Logistics

DHL Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : CEVA Logistics a ouvert un nouvel entrepôt de commerce électronique multi-utilisateurs de 23 000 m² dans la zone franche de Dubai South (Émirats Arabes Unis) pour renforcer la logistique contractuelle et soutenir la demande régionale d'exécution des commandes.

- Décembre 2025 : DHL Supply Chain a ouvert un Centre d'Innovation de nouvelle génération et annoncé un investissement de 120 millions EUR (140,6 millions USD) dans un entrepôt multi-utilisateurs de 55 000 m² à Dubai South, aux Émirats Arabes Unis, pour renforcer les capacités logistiques au Moyen-Orient et servir de passerelle reliant l'Est et l'Ouest.

- Juillet 2025 : ADQ a finalisé l'acquisition de 63 % des actions d'Aramex, approfondissant le soutien stratégique et ouvrant des opportunités de croissance (notamment en matière de logistique et de bénéfices d'échelle régionale).

- Juin 2025 : DHL Group a annoncé qu'il investirait plus de 500 millions EUR (577 millions USD) au Moyen-Orient d'ici 2030, en développant les infrastructures, les réseaux et les services dans le Golfe (notamment l'express, le fret et l'entreposage).

Périmètre du Rapport sur le Marché de la Logistique Alimentaire au Moyen-Orient

| Transport | Route |

| Rail | |

| Mer et Voies Navigables Intérieures | |

| Air | |

| Entreposage et Stockage | |

| Services à Valeur Ajoutée (Surgélation, Étiquetage, Gestion des Stocks, etc.) |

| Chaîne du Froid | Température Ambiante (15-25 °C) |

| Réfrigéré (2-8 °C) | |

| Surgelé (Inférieur à 0 °C) | |

| Chaîne Sans Froid |

| Viande, Fruits de Mer et Volaille |

| Produits Laitiers et Desserts Glacés (Lait, Crème Glacée, Beurre, etc.) |

| Horticulture (Fruits et Légumes Frais) |

| Produits Alimentaires Transformés |

| Aliments pour Animaux de Compagnie |

| Autres (Pâtes à Tartiner, Assaisonnements, Vinaigrettes, Aliments Spécialisés et Fonctionnels, etc.) |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Qatar |

| Koweït |

| Oman |

| Bahreïn |

| Égypte |

| Reste du Moyen-Orient |

| Par Services | Transport | Route |

| Rail | ||

| Mer et Voies Navigables Intérieures | ||

| Air | ||

| Entreposage et Stockage | ||

| Services à Valeur Ajoutée (Surgélation, Étiquetage, Gestion des Stocks, etc.) | ||

| Par Type de Contrôle de la Température | Chaîne du Froid | Température Ambiante (15-25 °C) |

| Réfrigéré (2-8 °C) | ||

| Surgelé (Inférieur à 0 °C) | ||

| Chaîne Sans Froid | ||

| Par Catégorie de Produit Final | Viande, Fruits de Mer et Volaille | |

| Produits Laitiers et Desserts Glacés (Lait, Crème Glacée, Beurre, etc.) | ||

| Horticulture (Fruits et Légumes Frais) | ||

| Produits Alimentaires Transformés | ||

| Aliments pour Animaux de Compagnie | ||

| Autres (Pâtes à Tartiner, Assaisonnements, Vinaigrettes, Aliments Spécialisés et Fonctionnels, etc.) | ||

| Par Pays | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Qatar | ||

| Koweït | ||

| Oman | ||

| Bahreïn | ||

| Égypte | ||

| Reste du Moyen-Orient | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée de la logistique alimentaire au Moyen-Orient en 2031 ?

Le secteur devrait atteindre 31,41 milliards USD d'ici 2031 sur une trajectoire de CAGR de 7,46 %.

Quel type de service est appelé à se développer le plus rapidement et pourquoi ?

Les services à valeur ajoutée progressent à un CAGR de 10,03 % car les chargeurs privilégient de plus en plus les solutions groupées telles que la surgélation, l'étiquetage et la documentation douanière.

Quelle est la taille du segment de la chaîne du froid et qu'est-ce qui alimente sa croissance ?

Les activités de chaîne du froid représentent déjà 69,54 % de la part de marché et progressent à un CAGR de 8,89 %, soutenues par un renforcement de la conformité HACCP, des règles de traçabilité halal et une demande croissante pour les aliments frais.

Quel pays affiche les meilleures perspectives de croissance ?

Les Émirats Arabes Unis sont en tête avec un CAGR de 9,42 %, portés par le rôle de passerelle de Jebel Ali, le dédouanement activé par la blockchain et les investissements émiratis dans l'agro-technologie.

Quels obstacles ralentissent la construction de nouveaux entrepôts frigorifiques urbains ?

Les prix élevés des terrains dans des villes comme Dubaï et Riyad et l'intensité capitalistique des bâtiments isolés conformes aux réfrigérants allongent les périodes de remboursement et découragent les acteurs plus petits.

Comment la suppression progressive des réfrigérants affecte-t-elle les opérateurs logistiques ?

Les hausses de prix des HFC et la nécessité de coûteux rétrofits de qualité CO₂ alourdissent les budgets de renouvellement des flottes et nécessitent des techniciens formés aux systèmes à réfrigérants naturels.

Dernière mise à jour de la page le: