Taille et Part du Marché de la Logistique Gouvernementale et Éducative au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

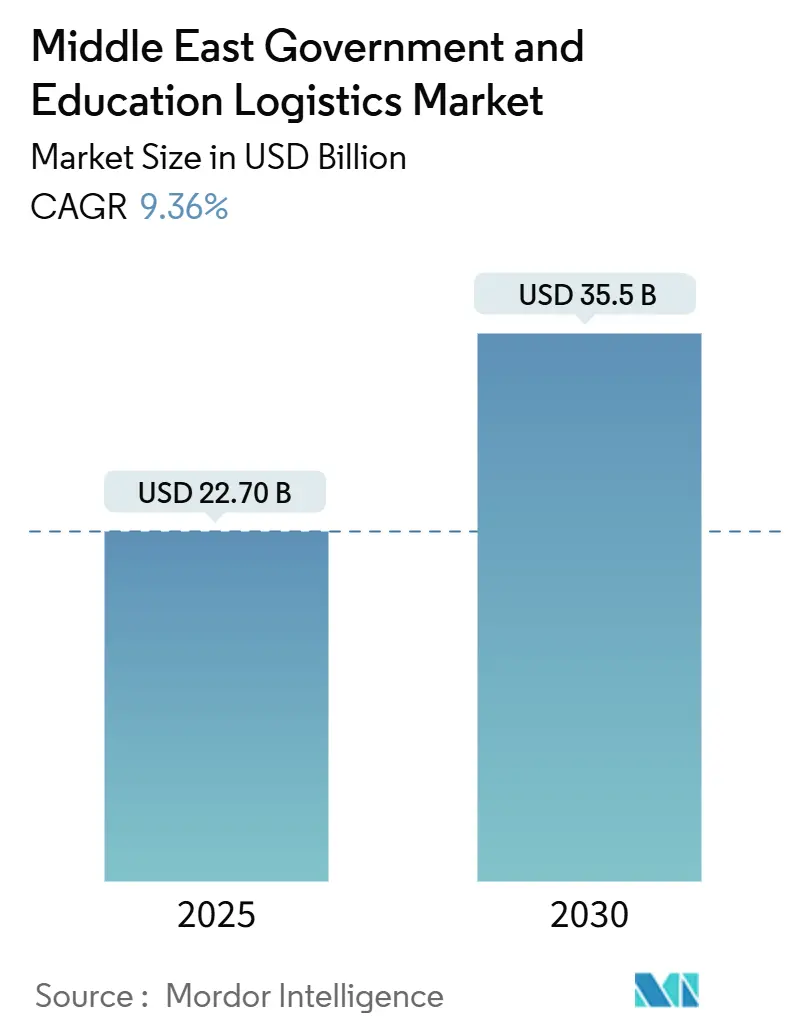

| Taille du Marché (2025) | 22.70 Milliards de dollars |

| Taille du Marché (2030) | 35.5 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.36% CAGR |

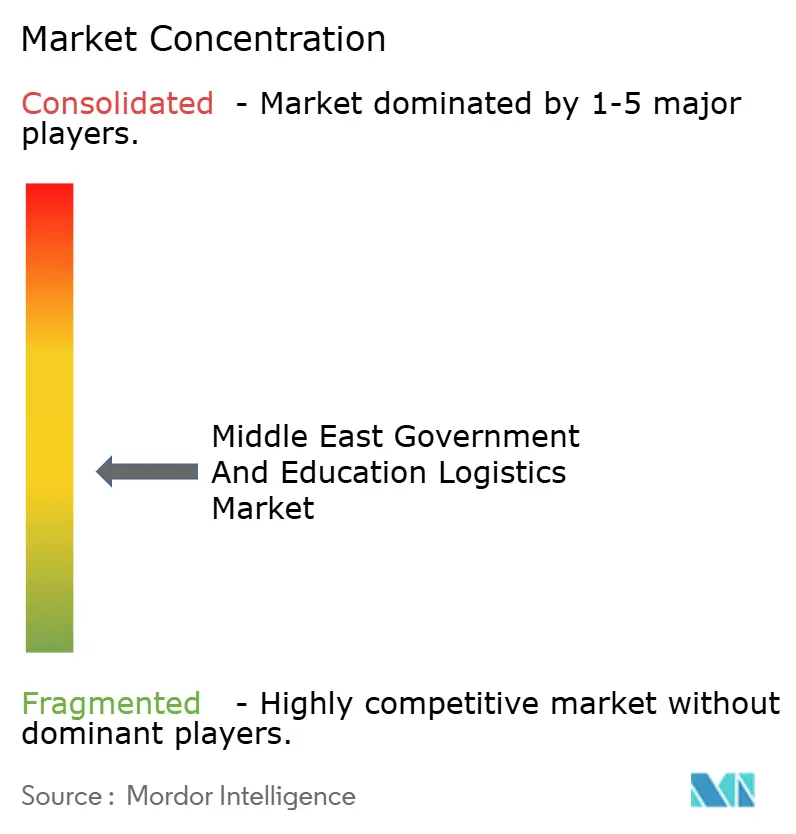

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Logistique Gouvernementale et Éducative au Moyen-Orient par Mordor Intelligence

La taille du marché de la logistique gouvernementale et éducative au Moyen-Orient est estimée à 22,70 milliards USD en 2025, et devrait atteindre 35,5 milliards USD d'ici 2030, à un CAGR de 9,36% pendant la période de prévision (2025-2030).

Les programmes de gouvernement numérique Vision 2030, les vastes plans de construction scolaire et l'expansion des pipelines d'approvisionnement en matière de défense soutiennent cette trajectoire ascendante. Les gouvernements intègrent la blockchain dans les flux d'achat, augmentant les exigences de suivi en temps réel ; les projets de villes intelligentes aux Émirats arabes unis (EAU) intègrent plus profondément la logistique inverse sophistiquée et le stockage à température contrôlée dans la gamme de services. Le développement du projet NEOM en Arabie saoudite génère des mouvements à fort volume d'actifs de construction et de technologie, tandis que les perturbations en mer Rouge accélèrent la demande de corridors multimodaux résilients. L'intensification des activités d'aide humanitaire et les déploiements à grande échelle de matériel d'apprentissage en ligne stimulent davantage la manutention spécialisée, positionnant les services à valeur ajoutée comme un levier de croissance essentiel.

Points Clés du Rapport

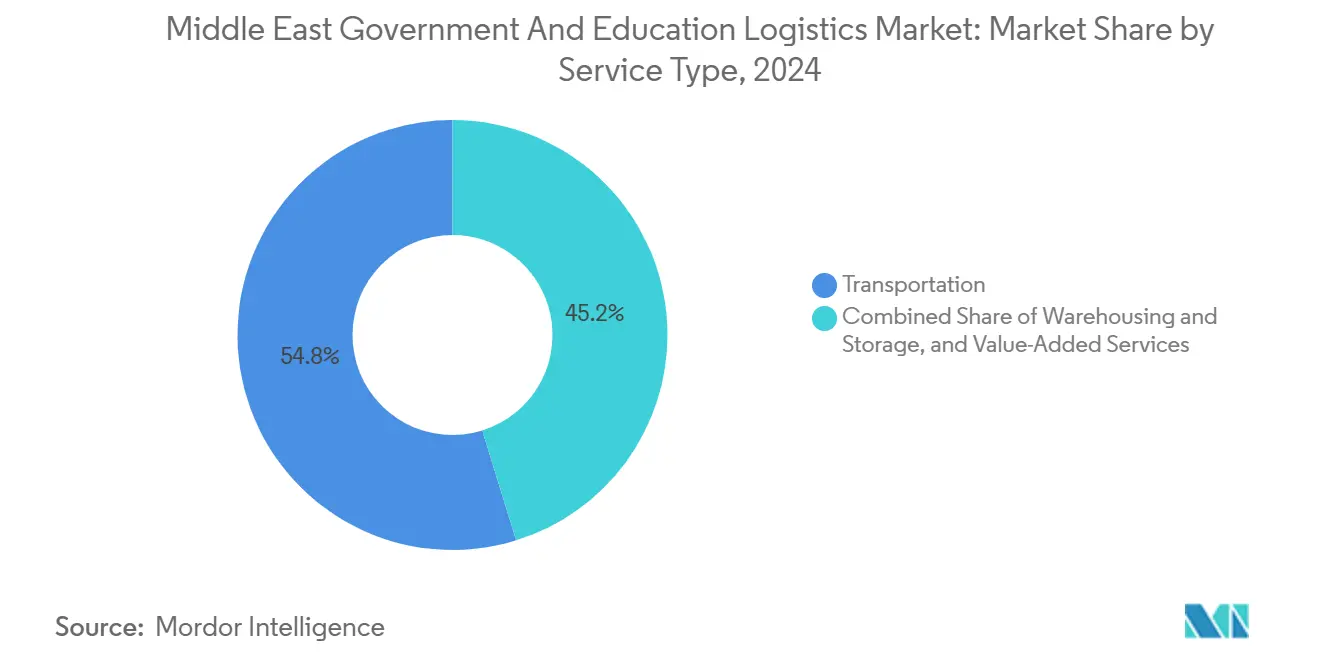

- Par type de service, le transport représentait 54,80% de la part du marché de la logistique gouvernementale et éducative au Moyen-Orient en 2024, tandis que les services à valeur ajoutée progressent à un CAGR de 11,20% jusqu'en 2030.

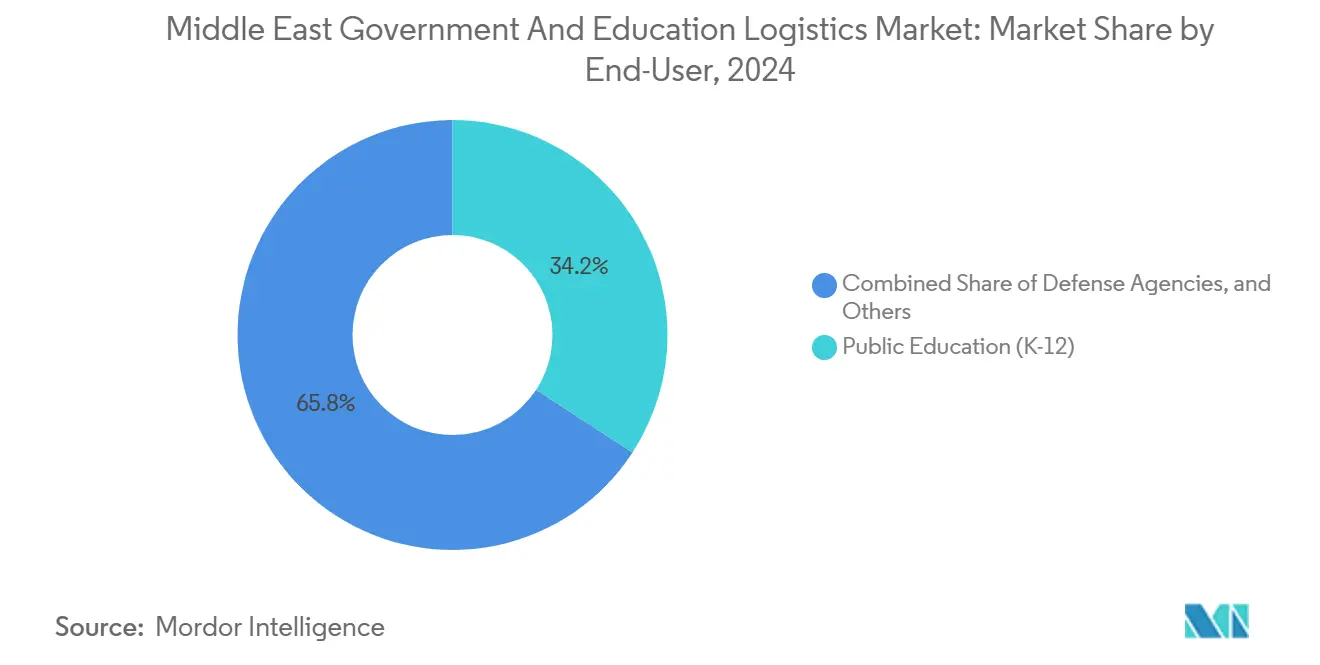

- Par utilisateur final, l'éducation publique (K-12) représentait 34,20% de la taille du marché de la logistique gouvernementale et éducative au Moyen-Orient en 2024 ; les agences de défense affichent le CAGR le plus rapide à 10,50% jusqu'en 2030.

- Par zone géographique, l'Arabie saoudite était en tête avec une part de 36,35% en 2024, tandis que les EAU devraient se développer à un CAGR de 10,22% jusqu'en 2030.

Tendances et Perspectives du Marché de la Logistique Gouvernementale et Éducative au Moyen-Orient

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Mandats de gouvernement numérique Vision 2030 | +2.8% | Arabie saoudite en premier lieu ; EAU, Qatar suivent | Moyen terme (2-4 ans) |

| Déploiements de matériel d'apprentissage en ligne | +2.1% | Concentration mondiale avec concentration MENA | Court terme (≤ 2 ans) |

| Développement des infrastructures des zones logistiques du CCG | +1.9% | Cœur du CCG ; répercussions sur le Moyen-Orient élargi | Long terme (≥ 4 ans) |

| Logistique inverse pour les dons de technologies éducatives | +0.9% | EAU et Arabie saoudite en premier lieu | Moyen terme (2-4 ans) |

| Blockchain pour la transparence du secteur public | +1.2% | EAU et Arabie saoudite en tête | Long terme (≥ 4 ans) |

| Demande de corridors d'aide humanitaire | +0.7% | Zones adjacentes aux conflits | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Mandats de la Chaîne d'Approvisionnement du Gouvernement Numérique Vision 2030 Stimulent la Révolution des Achats

L'Arabie saoudite et les EAU intègrent désormais la blockchain et l'IoT dans les achats publics, obligeant les partenaires logistiques à fournir une visibilité numérique de bout en bout. En 2024, les déclarations entièrement automatisées de Dubaï ont atteint 1,13 million, démontrant un débit plus élevé dans le cadre de flux douaniers dématérialisés. Les grands ministères exigent une optimisation des itinéraires assistée par l'IA et une documentation de conformité instantanée, relevant ainsi le niveau technologique minimum requis pour les prestataires de services. Ces mandats favorisent la demande de services à valeur ajoutée allant de la génération automatisée de documents au suivi infalsifiable des actifs, déplaçant l'avantage concurrentiel vers les opérateurs dotés de suites d'intégration de données robustes. Les entreprises logistiques qui se spécialisaient auparavant dans le fret de base trouvent désormais des niches rentables dans le conseil en conformité et l'intégration de systèmes, les clients gouvernementaux exigeant une transparence démontrable[1]"Conseil de coopération du Golfe : Poursuivre les visions au milieu des turbulences géopolitiques," Fonds monétaire international, imf.org.

Les Déploiements de Matériel d'Apprentissage en Ligne Accélèrent la Logistique des Infrastructures Éducatives

La croissance rapide de la population étudiante — projetée à 25 millions d'apprenants supplémentaires d'ici 2030 — pousse les ministères à expédier des appareils de classe, des panneaux interactifs et des équipements réseau selon des calendriers serrés. La construction annuelle de centaines d'écoles en Arabie saoudite amplifie les volumes entrants de composants structurels et de kits technologiques. Aux EAU, les mises à niveau simultanées des salles de classe intelligentes créent une coordination complexe entre les chaînes d'approvisionnement de la construction et des technologies de l'information. Les cargaisons combinent souvent des appareils électroniques fragiles avec des matériaux de construction lourds, nécessitant des ensembles multimodaux et des protocoles stricts de contrôle de la température. À mesure que les cycles de renouvellement se raccourcissent à des intervalles de trois ans, des boucles de logistique inverse se forment, permettant la remise à neuf certifiée et le redéploiement dans les districts défavorisés, approfondissant la diversification du marché[2]"Émirats arabes unis : Consultation au titre de l'article IV 2024," Fonds monétaire international, imf.org.

Le Développement des Infrastructures des Zones Logistiques du CCG Crée un Hub de Connectivité Régionale

Les investissements en zones franches tels que la Zone franche de Jebel Ali, qui a facilité 169 milliards USD d'échanges commerciaux en 2023, offrent des procédures douanières simplifiées, une manutention de conteneurs basée sur la robotique et un entreposage sous douane qui raccourcissent les délais pour les appels d'offres gouvernementaux. Le stockage en haute baie BOXBAY réduit l'utilisation des terres, permettant un débit dense de matériel éducatif au sein des ports. Le réseau de ports secs d'Arabie saoudite et les améliorations de la connectivité ferroviaire intègrent davantage les villes de l'intérieur dans le réseau d'approvisionnement du Golfe. Cette infrastructure sous-tend une mise en scène rentable pour les contrats du secteur public régional, renforçant le marché de la logistique gouvernementale et éducative au Moyen-Orient en réduisant le coût total à destination des technologies d'apprentissage importées et des fournitures de défense.

La Logistique Inverse pour les Programmes de Dons de Technologies Éducatives Établit un Cadre d'Économie Circulaire

Le programme Ertiqa, certifié par la cour royale, a traité 223 504 appareils fin 2024, redistribuant 97 430 unités remises à neuf aux écoles, démontrant des modèles de logistique inverse évolutifs. La conformité aux normes d'effacement de données Blancco renforce la confiance des donateurs, rendant le renouvellement des appareils prévisible et vérifiable. Des programmes similaires gérés par le Croissant-Rouge des Émirats — désormais actif dans les sept émirats — centralisent la collecte et la remise à neuf, créant des volumes répétables pour les prestataires logistiques tiers spécialisés. Les couches de service comprennent la chaîne de traçabilité sécurisée, les tests au niveau des composants et les itinéraires de redistribution ciblés vers l'Afrique du Nord et l'Asie du Sud, élargissant l'exposition régionale du marché pour les niches de transport à température contrôlée et sécurisé.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Perturbations géopolitiques des itinéraires | -1.8% | À l'échelle régionale, impact sur l'approvisionnement mondial | Court terme (≤ 2 ans) |

| Procédures douanières complexes hors CCG | -1.2% | Moyen-Orient hors CCG | Moyen terme (2-4 ans) |

| Pénurie de sites à température contrôlée sécurisés | -0.9% | Villes secondaires | Long terme (≥ 4 ans) |

| Revenus pétroliers volatils réduisant les budgets | -1.4% | CCG dépendant du pétrole | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Perturbations Géopolitiques des Itinéraires Forcent la Reconfiguration de la Chaîne d'Approvisionnement

Les attaques en mer Rouge ont réduit le débit du canal de Suez de 42% en 2024, faisant monter les tarifs des conteneurs de 40 pieds et allongeant les transits de 10 à 14 jours. Les appels d'offres gouvernementaux pour les ouvertures d'écoles et les pièces de rechange pour la défense ont subi des pénalités lorsque les dates de remise ont été dépassées. Le reroutage via le cap de Bonne-Espérance a entraîné des suppléments d'assurance et a incité les ports du Golfe à accélérer les liaisons ferroviaires vers les marchés du Levant. Les opérateurs concluent désormais des contrats à double itinéraire et des dépôts avancés pour amortir la volatilité, mais le capital immobilisé dans les stocks tempère l'expansion globale du marché[3]"Ces cinq tendances perturbent-elles ou stimulent-elles la croissance de la logistique ?," Forum économique mondial, weforum.org.

Les Procédures Douanières Complexes Hors CCG Créent des Goulots d'Étranglement Opérationnels

Les inspections multi-agences de la Turquie, ajoutant souvent 3 à 5 jours, et les licences d'équipement chevauchantes de l'Égypte ralentissent les livraisons transfrontalières de kits éducatifs. Les prestataires logistiques gèrent des piles de documents séparées pour chaque État hors CCG, augmentant les frais administratifs. L'absence de reconnaissance mutuelle pour les équipements de laboratoires scolaires impose des certifications de sécurité redondantes. Ces frictions gonflent le coût de service et dissuadent les petits fournisseurs de soumissionner aux appels d'offres régionaux en matière d'éducation, réduisant le volume atteignable pour le marché de la logistique gouvernementale et éducative au Moyen-Orient[4]"Rapport sur la dette et les perspectives budgétaires pour la région arabe," Commission économique et sociale des Nations Unies pour l'Asie occidentale, unescwa.org.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Services à Valeur Ajoutée Émergent comme Moteur de Croissance

Le transport représentait 54,80% de la part du marché de la logistique gouvernementale et éducative au Moyen-Orient en 2024, soulignant la centralité des réseaux routiers et maritimes pour le déplacement des matériaux scolaires et des actifs gouvernementaux. Le fret routier domine les livraisons du dernier kilomètre vers les provinces éloignées, tandis que les voies maritimes déplacent les intrants de construction en vrac. Les volumes de fret aérien augmentent lorsque les ministères accélèrent les kits d'apprentissage en ligne avant les périodes académiques. La taille du marché de la logistique gouvernementale et éducative au Moyen-Orient liée aux services à valeur ajoutée devrait croître à un CAGR de 11,20% jusqu'en 2030, reflétant une demande accrue pour la documentation basée sur la blockchain, les opérations d'effacement sécurisé des données et le stockage à température contrôlée.

La numérisation pousse les prestataires à associer l'analyse, l'entreposage sous douane et les laboratoires de remise à neuf aux offres de fret. Le stockage automatisé dans les zones franches du Golfe raccourcit les cycles de préparation et d'emballage pour les tablettes de remplacement, réduisant les temps d'arrêt dans les salles de classe intelligentes. Les chaînes de logistique inverse arrivent à maturité à mesure que les appareils remis à neuf réintègrent les écoles publiques, transformant l'élimination en source de revenus. Les appels d'offres gouvernementaux regroupent désormais le fret avec des portails de conformité et des rapports de durabilité, rendant les services à valeur ajoutée intégrés déterminants pour l'attribution des contrats.

Par Utilisateur Final : Les Agences de Défense s'Accélèrent au Milieu des Préoccupations Sécuritaires Régionales

L'éducation publique a conservé une part de 34,20% de la taille du marché de la logistique gouvernementale et éducative au Moyen-Orient en 2024, résultat d'une construction scolaire extensive et de déploiements technologiques rapides. Les expéditions comprennent des bureaux, des manuels scolaires, des tableaux intelligents et des fournitures nutritionnelles. Les établissements d'enseignement supérieur ajoutent des équipements de laboratoire et des réactifs de recherche, approfondissant la complexité. Les agences de défense, cependant, enregistrent un CAGR de 10,50% jusqu'en 2030, le plus rapide parmi tous les utilisateurs finaux, car les tensions géopolitiques stimulent la demande de transport blindé, d'entreposage classifié et de transports d'aide humanitaire rapides.

Les corridors spécialisés desservant les commandes de défense se chevauchent souvent avec les itinéraires de secours des ONG, créant des flux hybrides nécessitant une ségrégation stricte, une chaîne de traçabilité et une conformité au contrôle des exportations. Les unités gouvernementales centrales et locales modernisent leurs achats, canalisant davantage de dépenses via des marchés numériques qui pré-qualifient les partenaires logistiques selon des critères de transparence. Les ONG et les organisations internationales capitalisent sur ces réseaux certifiés pour acheminer des kits éducatifs dans les districts touchés par les conflits, diversifiant davantage les mélanges de cargaisons des utilisateurs finaux.

Analyse Géographique

L'Arabie saoudite détenait 36,35% de la part du marché de la logistique gouvernementale et éducative au Moyen-Orient en 2024, portée par les importations du méga-projet NEOM, les constructions scolaires à l'échelle nationale et les achats numériques obligatoires. Le programme de développement des capacités humaines du royaume, ciblant 1,7 million de participants, génère des expéditions en vrac d'équipements de formation et de matériels pédagogiques. Les projets pilotes blockchain à Riyad ont acquis 50 000 tablettes intelligentes avec un étiquetage numérique de bout en bout, démontrant une sophistication croissante des services. Les provinces rurales dépendent encore des caravanes routières, faisant de l'expansion des liaisons ferroviaires une priorité gouvernementale.

Les EAU affichent le CAGR le plus fort à 10,22% jusqu'en 2030, tirant parti de la plateforme commerciale de 169 milliards USD de Jebel Ali et de l'automatisation BOXBAY qui comprime l'utilisation des terres tout en doublant la densité d'empilement. Les portails numériques des douanes de Dubaï réduisent les délais de dédouanement des importations éducatives à quelques heures, cimentant le rôle de hub de l'émirat. Les centres de collecte nationaux du Croissant-Rouge des Émirats génèrent des flux circulaires d'appareils remis à neuf, soutenant les voies de logistique inverse vers la MENA élargie. Les tableaux de bord d'achats assistés par l'IA d'Abou Dhabi intègrent les données de performance des transporteurs, incitant à la livraison dans les délais et à des rapports carbone transparents.

La Turquie et l'Égypte capitalisent sur leur position géographique stratégique, reliant les fournisseurs européens aux salles de classe du Golfe et aux acheteurs de défense. Les améliorations ferroviaires de la Turquie raccourcissent le transit depuis les usines d'Istanbul vers les ports du CCG, bien que les couches douanières ajoutent encore des délais. Les doubles ports d'Alexandrie et de Sokhna en Égypte acheminent le matériel éducatif vers l'Afrique du Nord, avec des programmes financés par des donateurs stimulant des volumes entrants réguliers. Les petits États du CCG — Qatar, Bahreïn, Koweït et Oman — partagent des synergies de zones franches, permettant un entreposage mutualisé pour les appels d'offres régionaux. En dehors du CCG, les marchés émergents tels que la Jordanie et l'Irak affichent une croissance progressive, bien que plafonnée par les risques sécuritaires et les lacunes infrastructurelles.

Paysage Concurrentiel

Les champions régionaux et les intégrateurs mondiaux partagent un terrain de jeu modérément concentré. Les leaders du marché combinent des relations profondes dans le Golfe avec des piles technologiques avancées, les positionnant pour des contrats gouvernementaux à fort volume. DP World tire parti de l'automatisation portuaire et de l'entreposage sous douane pour offrir une visibilité de porte à porte, tandis que ses zones économiques fournissent des solutions douanières et de conformité à guichet unique. La coentreprise de DHL avec Aramco, ASMO, associe l'excellence des processus mondiaux à la connaissance réglementaire locale, permettant l'exécution sophistiquée des achats pour les ministères et les clients de la défense.

Aramex exploite sa domination du dernier kilomètre dans les centres urbains saoudiens et émiratis, intégrant des casiers numériques et le suivi par application mobile exigés par les projets TIC des écoles publiques. Bahri Logistics étend sa flotte au-delà de l'énergie vers le fret gouvernemental, déployant des navires rouliers qui transportent des véhicules blindés et des abris d'urgence. Les prestataires logistiques tiers de plus petite taille se font concurrence sur des services de niche tels que l'effacement de données certifié Blancco ou la micro-exécution à température contrôlée.

Les barrières à l'entrée reposent sur les certifications de sécurité ISO, les intégrations blockchain approuvées par le gouvernement et la capacité à stocker des stocks dans les zones franches. Les fusions et les partenariats axés sur la technologie s'intensifient à mesure que les acteurs recherchent l'échelle et l'étendue des capacités.

Leaders du Secteur de la Logistique Gouvernementale et Éducative au Moyen-Orient

Aramex

Bahri Logistics

Saudi Post (SPL)

DHL Group

DSV A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : DP World a ajouté de nouvelles zones économiques, la Zone franche de Jebel Ali atteignant une valeur commerciale de 169 milliards USD et déployant des tableaux de bord de conformité basés sur la blockchain.

- Décembre 2024 : ASMO, la coentreprise DHL–Saudi Aramco, a démarré ses opérations régionales axées sur l'automatisation, la robotique et l'IA pour la logistique du secteur public.

- Octobre 2024 : Aramex a élargi son portefeuille de services gouvernementaux lors de l'exposition annuelle de Saudi Aramco, renforçant le soutien spécialisé aux infrastructures éducatives.

- Septembre 2024 : DP World a dévoilé le système haute baie BOXBAY, empilant des conteneurs sur 11 étages et réduisant l'utilisation des terres des deux tiers.

Portée du Rapport sur le Marché de la Logistique Gouvernementale et Éducative au Moyen-Orient

| Transport | Route |

| Rail | |

| Air | |

| Voie Maritime et Voie d'Eau Intérieure | |

| Entreposage et Stockage | |

| Services à Valeur Ajoutée |

| Gouvernement Central et Fédéral |

| Gouvernement d'État et Local |

| Agences de Défense |

| Éducation Publique (K-12) |

| Établissements d'Enseignement Supérieur |

| Autres |

| Émirats Arabes Unis |

| Arabie Saoudite |

| Turquie |

| Égypte |

| Qatar |

| Bahreïn |

| Koweït |

| Oman |

| Reste du Moyen-Orient |

| Par Type de Service | Transport | Route |

| Rail | ||

| Air | ||

| Voie Maritime et Voie d'Eau Intérieure | ||

| Entreposage et Stockage | ||

| Services à Valeur Ajoutée | ||

| Par Utilisateur Final | Gouvernement Central et Fédéral | |

| Gouvernement d'État et Local | ||

| Agences de Défense | ||

| Éducation Publique (K-12) | ||

| Établissements d'Enseignement Supérieur | ||

| Autres | ||

| Par Pays | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Qatar | ||

| Bahreïn | ||

| Koweït | ||

| Oman | ||

| Reste du Moyen-Orient |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de la logistique gouvernementale et éducative au Moyen-Orient ?

Le marché s'élève à 22,7 milliards USD en 2025 et est en bonne voie pour atteindre 35,5 milliards USD d'ici 2030.

Quel type de service se développe le plus rapidement ?

Les services à valeur ajoutée, englobant la documentation basée sur la blockchain, le stockage à température contrôlée et la remise à neuf des appareils, croissent à un CAGR de 11,20%.

Pourquoi les agences de défense constituent-elles un utilisateur final à forte croissance ?

Les tensions régionales accrues et les missions d'aide humanitaire exigent une logistique sécurisée, rapide et transparente, entraînant un CAGR de 10,50% dans les volumes liés à la défense.

Comment les initiatives Vision 2030 influencent-elles les exigences logistiques ?

Ces mandats imposent une visibilité numérique de bout en bout et une conformité blockchain, augmentant la demande de solutions logistiques intégrées axées sur la technologie.

Quelles lacunes infrastructurelles limitent l'expansion du marché ?

Les villes secondaires manquent d'entrepôts à température contrôlée suffisants, limitant le mouvement de matériaux éducatifs et gouvernementaux sensibles.

Quel pays affiche la croissance de marché la plus rapide jusqu'en 2030 ?

Les Émirats arabes unis devraient se développer à un CAGR de 10,22%, portés par les avantages de la ville intelligente et des zones franches de Dubaï.

Dernière mise à jour de la page le: