Taille et part du marché canadien de la logistique alimentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

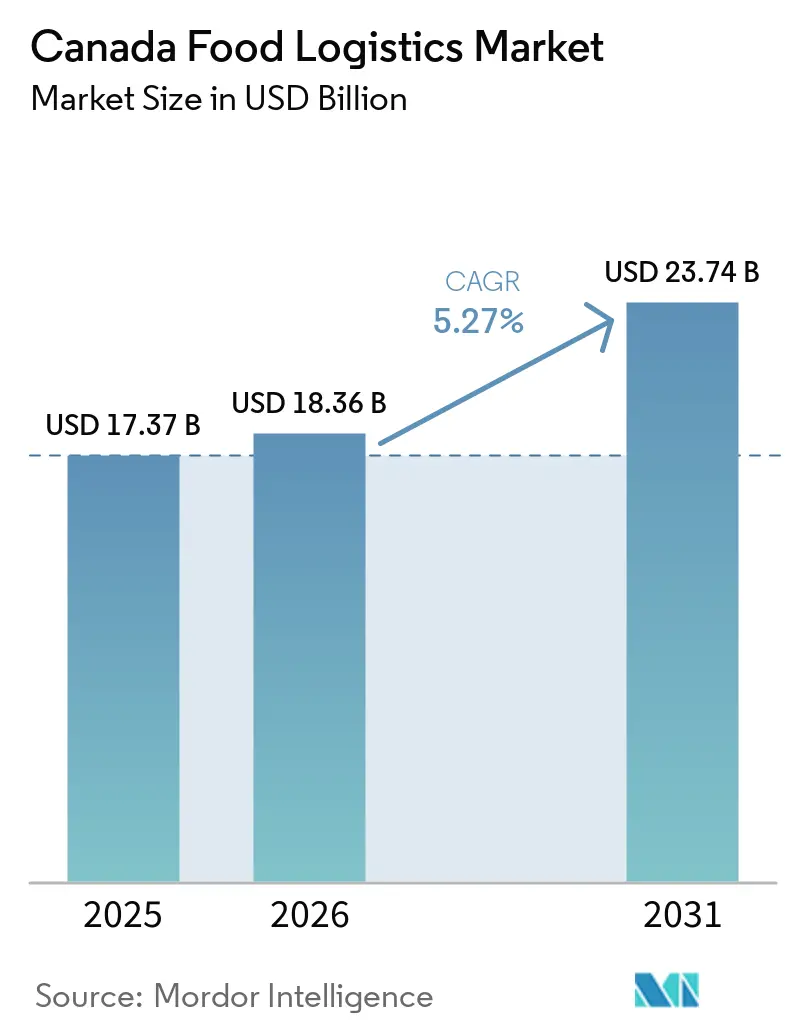

| Taille du marché de l'année de base (2025) | 17.37 Milliards de dollars |

| Taille du Marché (2026) | 18.36 Milliards de dollars |

| Taille du Marché (2031) | 23.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.27% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien de la logistique alimentaire par Mordor Intelligence

La taille du marché canadien de la logistique alimentaire est projetée à 17,37 milliards USD en 2025, 18,36 milliards USD en 2026, et devrait atteindre 23,74 milliards USD d'ici 2031, avec une croissance à un TCAC de 5,27 % de 2026 à 2031.

Une trajectoire de croissance mesurée dissimule des changements structurels rapides, alors que l'adoption des protéines végétales, les flottes de remorques frigorifiques alimentées à l'hydrogène et les corridors de sécurité alimentaire des communautés autochtones reconfigurent les réseaux de distribution à travers un pays où 90 % des citoyens vivent à moins de 160 km de la frontière des États-Unis. Les capitaux du Fonds national des corridors commerciaux accélèrent la construction de nœuds intermodaux, tandis que le dédouanement assisté par l'IA réduit les délais d'inspection portuaire à moins de 90 minutes, améliorant l'intégrité des marchandises et la rotation des actifs. La demande de manutention différenciée, de surgélation rapide, d'emballage à humidité contrôlée et de traçabilité au niveau des unités de gestion des stocks continue de déplacer la valeur du transport de base vers des services à forte intensité technologique. Parallèlement, la volatilité chronique de la fiscalité sur le diesel, les pénuries de techniciens et les primes de risque cybernétique compriment les marges et stimulent la consolidation sur le marché canadien de la logistique alimentaire.

Points clés du rapport

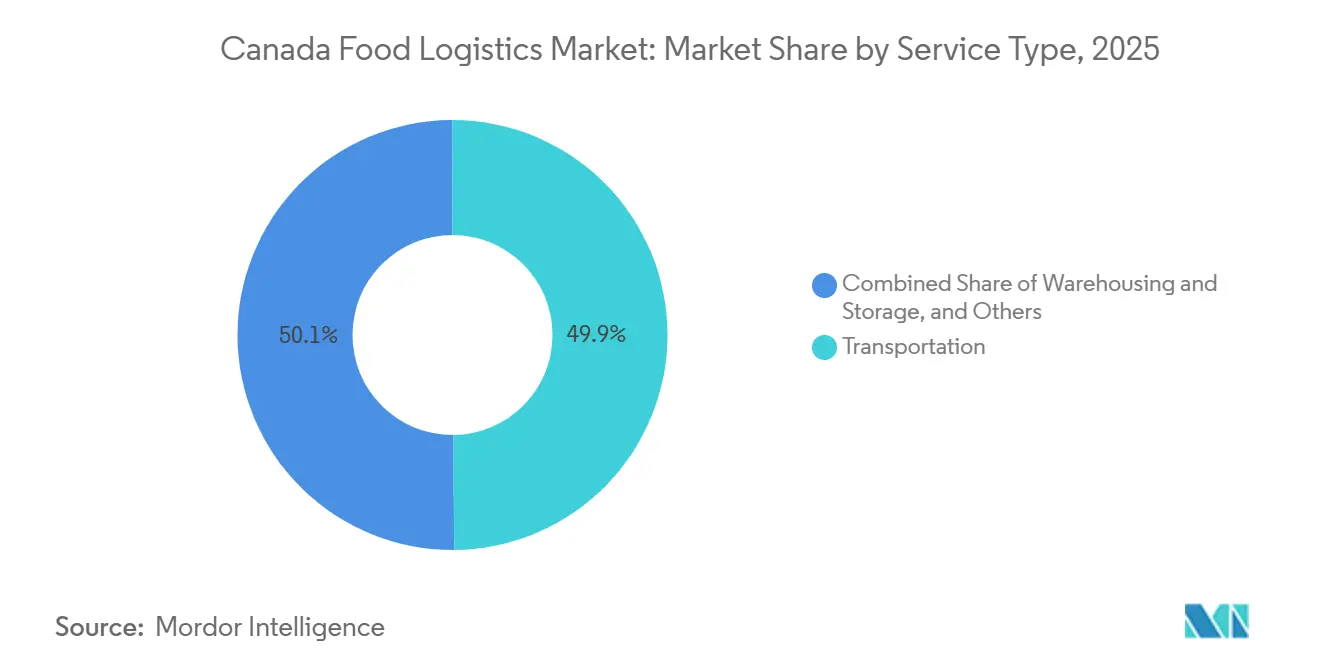

- Par service, le transport a dominé avec 49,87 % de la part du marché canadien de la logistique alimentaire en 2025 ; les services à valeur ajoutée devraient se développer au TCAC le plus rapide de 7,84 % parmi les catégories de services jusqu'en 2031.

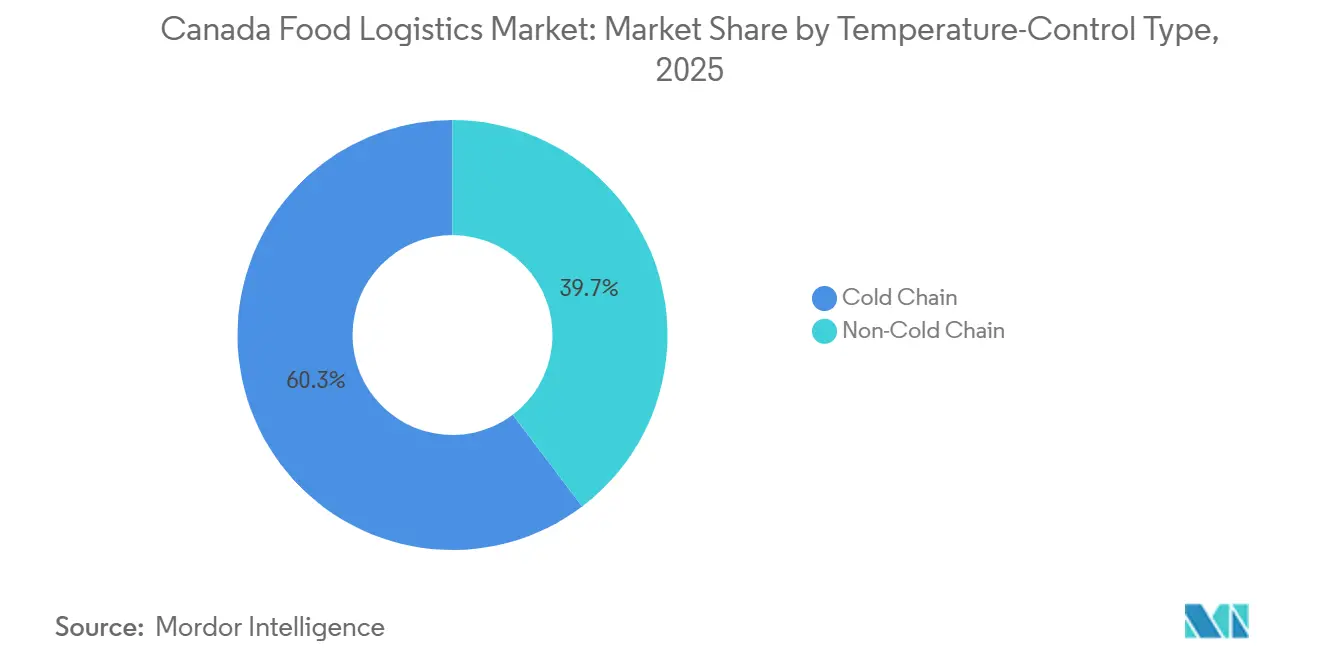

- Par type de contrôle de la température, les opérations de chaîne du froid représentaient 60,31 % de la taille du marché canadien de la logistique alimentaire en 2025, et devraient progresser à un TCAC de 6,70 % jusqu'en 2031, dépassant les segments réfrigérés et ambiants.

- Par produit final, la logistique de la viande, des fruits de mer et de la volaille représentait 26,42 % de la taille du marché canadien de la logistique alimentaire en 2025, tandis que la distribution des aliments pour animaux de compagnie affiche le TCAC le plus élevé de 8,13 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché canadien de la logistique alimentaire

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte progression de la demande des consommateurs vers les unités de gestion des stocks de produits végétaux et de produits frais nécessitant une logistique à humidité contrôlée plus stricte | +1.1% | National, concentré dans les centres urbains et la Basse-Terre de la Colombie-Britannique | Moyen terme (2-4 ans) |

| Les subventions du Fonds national des corridors commerciaux accélèrent la construction d'entrepôts frigorifiques et de nœuds intermodaux | +0.9% | National, corridors prioritaires : Vancouver-Calgary, Montréal-Toronto, porte d'entrée d'Halifax | Long terme (≥ 4 ans) |

| Les exportations transfrontalières de commerce électronique de spécialités alimentaires canadiennes stimulent le fret en petits lots à température contrôlée | +0.7% | Régions frontalières, corridor Ontario-Québec, zones côtières de la Colombie-Britannique | Moyen terme (2-4 ans) |

| Déploiement de remorques frigorifiques alimentées par des piles à combustible à hydrogène, réduisant les émissions sur les longues distances et les charges d'exploitation | +0.6% | Provinces des Prairies, corridor Ontario-Québec | Long terme (≥ 4 ans) |

| Les programmes de sécurité alimentaire des communautés autochtones catalysent de nouveaux corridors de chaîne du froid dans le Nord | +0.4% | Territoires du Nord, communautés autochtones éloignées | Long terme (≥ 4 ans) |

| La planification assistée par l'IA des inspections à l'importation dans les ports réduit les délais de dédouanement pour les denrées périssables | +0.5% | Principaux ports : Vancouver, Montréal, Halifax | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte progression de la demande des consommateurs vers les unités de gestion des stocks de produits végétaux et de produits frais nécessitant une logistique à humidité contrôlée plus stricte

Les ventes de protéines végétales ont progressé de 37 % entre 2020 et 2024, atteignant 1,2 milliard CAD (867 millions USD), intensifiant la demande d'actifs de chaîne du froid maintenant une humidité relative de 85-95 % associée à des températures précises. Les produits frais tels que les légumes à feuilles et les baies se déshydratent rapidement dans les remorques frigorifiques standard, incitant les transporteurs à adopter des emballages sous atmosphère modifiée et des systèmes d'élimination de l'éthylène. La Basse-Terre de la Colombie-Britannique, qui produit 60 % des légumes de serre du Canada, exige désormais des transferts de la ferme au centre de distribution en aussi peu que quatre heures pour préserver la durée de conservation. Les consommateurs soucieux du carbone scrutent les kilomètres alimentaires, incitant les opérateurs à mettre en avant l'optimisation des itinéraires et les empreintes en énergie renouvelable. Étant donné que les produits végétaux ne contiennent pas de conservateurs, la conformité à la norme ISO 22000 est essentielle pour prévenir la perte de qualité lors même de brèves excursions thermiques[1]Agriculture et Agroalimentaire Canada, "Aperçu statistique du secteur horticole canadien 2023," agriculture.canada.ca.

Subventions du Fonds national des corridors commerciaux accélérant la construction d'entrepôts frigorifiques et de nœuds intermodaux

Le Fonds national des corridors commerciaux a alloué 4,6 milliards CAD (3,3 milliards USD) jusqu'en 2028, dont 18 % réservés aux projets de chaîne du froid tels que les prises de remorques frigorifiques automatisées et les entrepôts à température contrôlée. L'expansion du terminal de Vancouver ajoute 150 000 pi² d'entreposage frigorifique supportant 1 200 connexions simultanées, tandis que le port de Contrecœur à Montréal intègre une capacité réfrigérée trimodale pour rationaliser les exportations à destination de l'Asie. Les ports intérieurs de Winnipeg et de Saskatoon captent les volumes agroalimentaires des Prairies en associant une infrastructure de prérefroidissement à un service ferroviaire sous douane. Chaque dollar fédéral attire 3,20 CAD (2,31 milliards USD) de capitaux privés, soulignant la confiance des investisseurs dans la demande à long terme pour le marché canadien de la logistique alimentaire. Les projets à long délai d'exécution prévus au-delà de 2028 garantissent un apport de capacité soutenu bien au-delà de la fenêtre de prévision actuelle.

Les exportations transfrontalières de commerce électronique de spécialités alimentaires canadiennes stimulant le fret en petits lots à température contrôlée

Les exportations de spécialités alimentaires par commerce électronique ont progressé de 23 % en glissement annuel en 2024 pour atteindre 2,8 milliards CAD (2,02 milliards USD), dominées par les produits de l'érable, le saumon sauvage du Pacifique et les légumineuses biologiques. Les commandes en ligne représentent en moyenne 5 à 50 kg, inadaptées au transport de lots partiels conventionnel, et nécessitent donc des services de colis à température contrôlée et des centres de micro-exécution sous douane à la frontière des États-Unis. Le pré-dédouanement assisté par l'IA a réduit les rejections liées aux avaries en dessous de 2 %, améliorant la fiabilité du service. Les prestataires conçoivent donc des plateformes de transbordement à Surrey, Niagara Falls et Lacolle pour garantir une livraison le lendemain dans les zones métropolitaines des États-Unis. Le prix de vente moyen plus élevé des unités de gestion des stocks artisanales accroît également la responsabilité, poussant les prestataires logistiques tiers à investir dans la surveillance des conditions en temps réel dans le cadre de leur offre sur le marché canadien de la logistique alimentaire[2]Statistique Canada, "Commerce international de marchandises du Canada," 150.statcan.gc.ca.

Déploiement de remorques frigorifiques alimentées par des piles à combustible à hydrogène réduisant les émissions sur les longues distances et les charges d'exploitation

Les flottes pilotes affichent un coût total de possession inférieur de 40 % à celui du diesel lorsque la tarification du carbone est incluse, positionnant l'hydrogène comme une alternative zéro émission viable sur les corridors de longue distance dans les Prairies. La capacité en hydrogène bleu de l'Alberta soutient le ravitaillement entre Calgary et Vancouver, tandis que la réduction du bruit de 65 dB permet les livraisons urbaines nocturnes. L'absence de vibrations de cette technologie est appréciée pour les produits biologiques sensibles à la température, permettant aux entreprises logistiques de facturer des primes de service de 15 à 20 %. Cependant, avec seulement 12 stations à hydrogène pour poids lourds à l'échelle nationale, l'infrastructure reste le facteur limitant. Les subventions fédérales en cours de 680 millions CAD (491 millions USD) pour de nouvelles stations témoignent de l'alignement des politiques avec les objectifs de décarbonation qui bénéficient au marché canadien de la logistique alimentaire.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité des surtaxes sur la fiscalité du diesel alourdit les coûts d'exploitation des remorques frigorifiques sur les longues distances | -0.7% | National, en particulier dans les provinces des Prairies et en Ontario | Court terme (≤ 2 ans) |

| La pénurie nationale de techniciens certifiés en réfrigération industrielle retarde la mise en service des installations | -0.6% | Alberta, Saskatchewan, Manitoba, Ontario rural | Moyen terme (2-4 ans) |

| La hausse des primes d'assurance cybernétique à la suite d'attaques par rançongiciel ciblant la chaîne du froid alourdit les frais généraux | -0.4% | National, concentré dans les principaux centres logistiques | Court terme (≤ 2 ans) |

| La fonte saisonnière des routes de glace perturbe les livraisons réfrigérées du dernier kilomètre dans le Nord | -0.3% | Nunavut, Territoires du Nord-Ouest, nord du Manitoba | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La volatilité des surtaxes sur la fiscalité du diesel alourdissant les coûts d'exploitation des remorques frigorifiques sur les longues distances

Les surtaxes sur les carburants fragilisent les relations avec les expéditeurs et érodent les contrats à taux fixe, entraînant des transferts modaux vers le rail sur certains corridors. Les flottes de petite taille sans outils de couverture quittent le marché canadien de la logistique alimentaire ou fusionnent avec des transporteurs plus importants capables d'absorber la volatilité. À court terme, l'incertitude fiscale demeure la principale variable du côté des coûts pour les opérateurs de chaîne du froid par route[3]Ressources naturelles Canada, "Prix des carburants au Canada," nrcan.gc.ca.

Pénurie nationale de techniciens certifiés en réfrigération industrielle retardant la mise en service des installations

Les taux de postes vacants dépassent 22 % en Alberta et en Saskatchewan, prolongeant les délais de recrutement au-delà de 180 jours et poussant les offres salariales à 30 % au-dessus des moyennes nationales. La mise en service de nouveaux systèmes à cascade ammoniac ou CO₂ ajoute désormais des délais de quatre à six mois, ralentissant les ajouts de capacité même lorsque la demande augmente. La démographie vieillissante de la main-d'œuvre laisse présager une attrition de 38 % d'ici 2031 sans une augmentation significative des apprentissages. Les promoteurs concentrent donc leurs projets dans les régions disposant de meilleurs viviers de talents, influençant le déploiement géographique du marché canadien de la logistique alimentaire. Les obligations réglementaires imposant des techniciens certifiés en vertu des règles de la TSSA aggravent l'urgence, car la non-conformité risque d'entraîner des arrêts coûteux[4]Statistique Canada, "Postes vacants, employés salariés," 150.statcan.gc.ca.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par services : la manutention spécialisée génère une croissance à prime

Le transport a capté 49,87 % de la part du marché canadien de la logistique alimentaire en 2025, ancré par le transport routier qui relie les régions de production aux centres de demande urbains. Pourtant, les services à valeur ajoutée — surgélation rapide, emballage à humidité contrôlée et traçabilité au niveau des unités de gestion des stocks — croissent à un TCAC de 7,84 %, reflétant la demande des expéditeurs pour une assurance qualité différenciée. L'investissement dans l'entreposage se déplace vers l'automatisation ; le rangement guidé par l'IA et le prélèvement robotisé portent la précision à 99,8 % tout en réduisant les heures de travail de 35 %. Le rail intermodal progresse sur les corridors à fort volume alors que CN et CP injectent 1,8 milliard CAD (1,3 milliard USD) dans des flottes de conteneurs réfrigérés. Le fret aérien reste indispensable pour les fruits de mer et les baies haut de gamme destinés aux marchés étrangers, générant des marges à deux chiffres au sein du marché canadien de la logistique alimentaire.

La combinaison de services évolue vers des solutions de bout en bout intégrant le transport, le stockage et les rapports de conformité sous des accords de niveau de service à prestataire unique. La surgélation rapide protège les protéines végétales de la dégradation texturale, justifiant des primes de 40 à 60 % par rapport au stockage standard. L'emballage « intelligent » sous atmosphère modifiée réduit les déchets de produits frais de 20 % tout en offrant des gains vérifiables en matière de responsabilité environnementale, sociale et de gouvernance. Les capteurs connectés à la chaîne de blocs répondent au Règlement sur la salubrité des aliments au Canada, faisant de la traçabilité numérique un prérequis pour les appels d'offres importants. Cette complexité relève les seuils de dépenses d'investissement et favorise les acteurs établis disposant d'empreintes multimodales et de systèmes informatiques robustes sur le marché canadien de la logistique alimentaire.

Par type de contrôle de la température : la domination de la chaîne du froid persiste

Les opérations de chaîne du froid représentaient 60,31 % de la taille du marché canadien de la logistique alimentaire en 2025, et se développent à un TCAC de 6,70 % jusqu'en 2031. Le stockage réfrigéré à 2-8 °C soutient les produits laitiers, la viande fraîche et les salades prêtes à consommer, intégrant désormais le contrôle de l'humidité pour préserver la fraîcheur des produits. Le contrôle climatique ambiant à 15-25 °C protège la confiserie et les boissons à longue conservation des variations de température qui provoquent le blanchiment ou la perte de saveur. Les services sans chaîne du froid restent pertinents pour les denrées sèches de base, mais voient leur part diminuer à mesure que les paniers des consommateurs s'orientent vers les denrées périssables.

L'intensité des dépenses d'investissement diverge nettement : les installations frigorifiques automatisées coûtent entre 800 et 1 200 CAD (578 à 867 USD) par pi² contre 200 à 350 CAD (145 à 254 USD) pour les installations ambiantes, créant des barrières financières claires. L'énergie représente 40 % des charges d'exploitation des entrepôts frigorifiques, stimulant l'adoption du solaire en toiture et de la récupération de chaleur résiduelle. Les systèmes à ammoniac dominent parmi les grands entrepôts pour leur efficacité, bien qu'ils nécessitent une expertise technique rare, renforçant les contraintes de main-d'œuvre évoquées précédemment. Les audits de durabilité accompagnent désormais les appels d'offres, poussant les opérateurs à divulguer l'intensité carbone par palette et la part d'énergie renouvelable, des tendances qui définiront l'avantage concurrentiel sur le marché canadien de la logistique alimentaire.

Par catégorie de produit final : les aliments pour animaux de compagnie bouleversent les hiérarchies traditionnelles

La viande, les fruits de mer et la volaille ont conservé une part de 26,42 % en 2025, portés par les complexes d'exportation de bœuf et de porc du Canada. Pourtant, les aliments haut de gamme pour animaux de compagnie constituent la percée, progressant à un TCAC de 8,13 % grâce aux formats frais-surgelés qui exigent une intégrité à -18 °C et une traçabilité de niveau pharmaceutique. Les produits laitiers et les desserts glacés bénéficient d'une dépense d'indulgence soutenue, tandis que les alternatives laitières végétales grignotent une part à deux chiffres au sein de la catégorie. La logistique des produits horticoles reste volatile, liée à la saisonnalité et à une forte dépendance aux importations — 80 % des légumes frais consommés sur le marché intérieur traversent au moins un poste frontière des États-Unis.

La possession d'animaux de compagnie concerne désormais 58 % des ménages, avec une dépense annuelle de 1 847 CAD (1 334 USD) par famille, validant l'allocation de capitaux vers des tunnels de congélation adaptés aux aliments pour animaux de compagnie et des protocoles HACCP. Les kits repas frais-surgelés exigent des chaînes du froid validées similaires à la distribution de vaccins, élevant les attentes de service dans les autres catégories. Parallèlement, les expéditeurs de produits horticoles poussent à l'adoption d'emballages optimisés en humidité pour prolonger la durée de conservation des baies et des légumes à feuilles, ajoutant de nouvelles couches de revenus. La diversification des catégories multiplie ainsi les niches de services spécialisés au sein du marché canadien de la logistique alimentaire.

Analyse géographique

Le financement fédéral des corridors façonne les développements régionaux. L'artère Vancouver-Calgary développe les plateformes intermodales rail-camion, renforçant le débit réfrigéré de 2,4 millions d'EVP de Vancouver et ancrant les flux de protéines entre l'Asie et le Canada. Le Croissant d'or de l'Ontario abrite 40 % des entrepôts frigorifiques nationaux et offre un accès le jour même aux zones métropolitaines du Nord-Est des États-Unis, tandis que l'hydroélectricité à faible coût du Québec réduit les factures d'énergie de 30 à 40 %, soutenant les méga-entrepôts à l'extérieur de Montréal. Les ports intérieurs des Prairies à Winnipeg et à Saskatoon agrègent les exportations de céréales et de légumineuses, en déployant le prérefroidissement pour améliorer les taux de remplissage des conteneurs et réduire les pertes.

Le Canada atlantique, mené par Halifax, tire parti d'un port libre de glaces qui raccourcit le transit vers l'Europe de deux jours en hiver lorsque les écluses des Grands Lacs sont fermées. Les projets pilotes de corridor à hydrogène s'étendent désormais vers l'est, renforçant l'adoption des carburants verts sur la liaison Montréal-Halifax. À l'inverse, les territoires du Nord restent confrontés à des défis ; la dépendance aux routes de glace pour jusqu'à 85 % du volume alimentaire annuel rend les chaînes d'approvisionnement fragiles à mesure que les saisons de dégel se raccourcissent. Les initiatives de centres frigorifiques menées par les communautés autochtones atténuent partiellement le risque, mais laissent encore le fret aérien coûteux comme seule option toute l'année, limitant l'accès équitable au marché canadien de la logistique alimentaire.

La densité de population fausse l'infrastructure ; 90 % des Canadiens vivent à moins de 160 km de la frontière des États-Unis, mais les réseaux nationaux doivent tout de même couvrir 9,98 millions de km². L'inspection assistée par l'IA à Vancouver, Montréal et Halifax a libéré une capacité de quai équivalente à 120 000 prises de remorques frigorifiques supplémentaires en réduisant les temps d'immobilisation de 75 %, un gain de capacité qui n'est pas encore égalé par les ports plus petits. Les disparités régionales en matière de disponibilité des techniciens, de coût de l'électricité et de politique fiscale influencent davantage l'emplacement des nouveaux actifs de chaîne du froid, renforçant la géographie en étoile du marché canadien de la logistique alimentaire.

Paysage concurrentiel

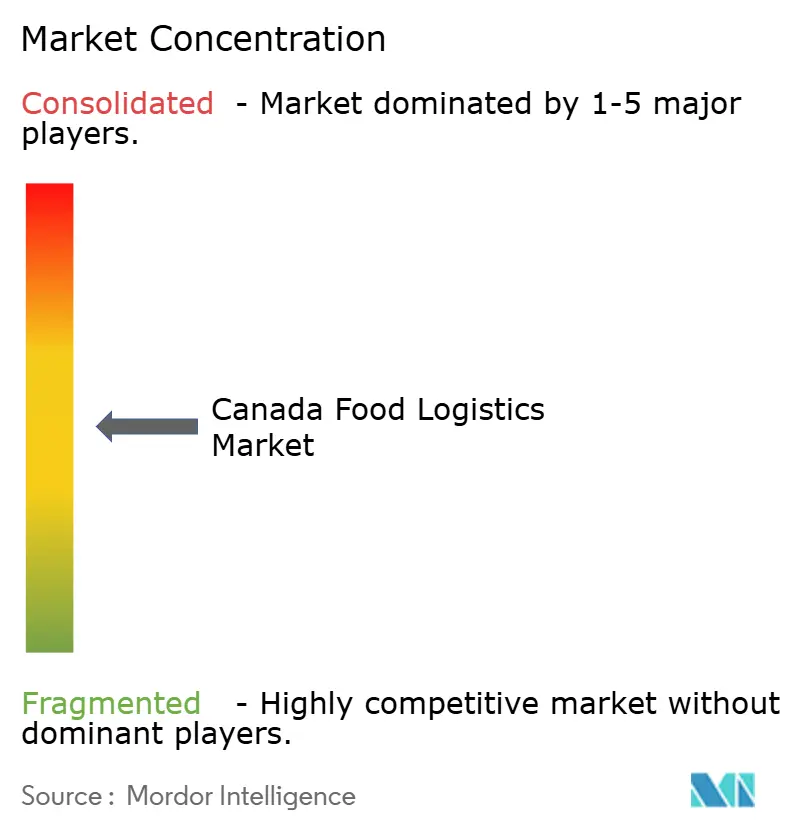

Les 10 premiers prestataires détiennent collectivement 45 % de part, indiquant une fragmentation modérée. Les leaders se différencient grâce à des réseaux de capteurs connectés qui réduisent les pertes de 20 % et à des rapports de traçabilité vérifiés par chaîne de blocs qui satisfont aux audits stricts des détaillants. Les premiers adoptants des remorques frigorifiques à hydrogène s'assurent des contrats de fret pluriannuels avec des expéditeurs axés sur la responsabilité environnementale, sociale et de gouvernance, créant des avantages de premier entrant. La dynamique des fusions-acquisitions s'accélère à mesure que les petites flottes incapables de financer des défenses cybernétiques ou des primes pour les techniciens cherchent des options de sortie, consolidant la capacité au sein du marché canadien de la logistique alimentaire.

La technologie est le champ de bataille décisif. Les systèmes de gestion d'entrepôt intégrés à des algorithmes de maintenance prédictive poussent la disponibilité au-delà de 99,5 %. L'IA d'optimisation des itinéraires réduit les kilomètres à vide de 12 %, compensant les surtaxes sur la fiscalité du carburant. Le Règlement sur la salubrité des aliments au Canada élève les coûts de conformité de base, favorisant les grands acteurs établis qui amortissent les investissements sur des empreintes nationales. Les perturbateurs de niche pénètrent le marché en se concentrant sur la micro-exécution pour les denrées périssables du commerce électronique et la livraison du dernier kilomètre dans le Nord assistée par drone, mais doivent se développer rapidement pour rester viables.

La discipline tarifaire reste difficile à maintenir face à la volatilité des coûts du diesel et à la hausse des primes d'assurance, mais les clients sélectionnent de plus en plus leurs prestataires sur la base du coût total de la chaîne d'approvisionnement plutôt que sur les seuls barèmes tarifaires. L'audit de durabilité, la visibilité en temps réel et la préparation à la gestion des incidents sont devenus des critères de notation pondérés dans les appels d'offres. Par conséquent, l'excellence opérationnelle et la capacité numérique l'emportent désormais sur la taille brute de la flotte pour déterminer les gagnants à long terme au sein du marché canadien de la logistique alimentaire.

Leaders du secteur canadien de la logistique alimentaire

Lineage Logistics Holdings

Congebec Logistics

Conestoga Cold Storage

Versacold Logistics

Americold Realty Trust

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Lineage Logistics a engagé 220 millions CAD (159 millions USD) pour un entrepôt frigorifique automatisé de 600 000 pi² à Calgary, doté d'une alimentation de secours par pile à combustible à hydrogène et d'un contrôle des stocks par IA, ciblant les clients de protéines végétales.

- Novembre 2025 : Lineage Logistics a lancé un placement privé de 806 millions USD pour soutenir l'expansion des capacités et le fonds de roulement dans le cadre de sa croissance continue aux États-Unis et dans son réseau international de chaîne du froid.

- Août 2025 : Americold Realty Trust a inauguré un nouveau centre de stockage frigorifique import-export de 335 000 pi² à Kansas City, Missouri, en partenariat avec Canadian Pacific Kansas City, soutenant le service ferroviaire Mexico Midwest Express (MMX) pour le fret réfrigéré en Amérique du Nord et créant près de 190 nouveaux emplois.

- Juillet 2025 : Congebec Logistics a investi 85 millions CAD (61,4 millions USD) dans la réfrigération alimentée par l'énergie solaire au Québec, réduisant le prélèvement sur le réseau de 45 %.

Périmètre du rapport sur le marché canadien de la logistique alimentaire

| Transport | Route |

| Rail | |

| Mer et voies navigables intérieures | |

| Air | |

| Entreposage et stockage | |

| Services à valeur ajoutée (surgélation rapide, étiquetage, gestion des stocks, etc.) |

| Chaîne du froid | Ambiant (15-25 °C) |

| Réfrigéré (2-8 °C) | |

| Surgelé (inférieur à 0 °C) | |

| Chaîne sans froid |

| Viande, fruits de mer et volaille |

| Produits laitiers et desserts glacés (lait, crème glacée, beurre, etc.) |

| Horticulture (fruits et légumes frais) |

| Produits alimentaires transformés |

| Aliments pour animaux de compagnie |

| Autres (pâtes à tartiner, assaisonnements, vinaigrettes, aliments spécialisés et fonctionnels, etc.) |

| Par services | Transport | Route |

| Rail | ||

| Mer et voies navigables intérieures | ||

| Air | ||

| Entreposage et stockage | ||

| Services à valeur ajoutée (surgélation rapide, étiquetage, gestion des stocks, etc.) | ||

| Par type de contrôle de la température | Chaîne du froid | Ambiant (15-25 °C) |

| Réfrigéré (2-8 °C) | ||

| Surgelé (inférieur à 0 °C) | ||

| Chaîne sans froid | ||

| Par catégorie de produit final | Viande, fruits de mer et volaille | |

| Produits laitiers et desserts glacés (lait, crème glacée, beurre, etc.) | ||

| Horticulture (fruits et légumes frais) | ||

| Produits alimentaires transformés | ||

| Aliments pour animaux de compagnie | ||

| Autres (pâtes à tartiner, assaisonnements, vinaigrettes, aliments spécialisés et fonctionnels, etc.) | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché canadien de la logistique alimentaire d'ici 2031 ?

Il devrait atteindre 23,74 milliards USD d'ici 2031, avec une expansion à un TCAC de 5,27 % à partir de 2026.

Quel service connaît la croissance la plus rapide ?

Les services à valeur ajoutée tels que la surgélation rapide et la traçabilité devraient croître à un TCAC de 7,84 % jusqu'en 2031.

Qu'est-ce qui stimule l'adoption des remorques frigorifiques à hydrogène au Canada ?

Un coût total de possession inférieur de 40 % à celui du diesel dans le cadre de la tarification du carbone et des subventions fédérales stimule l'adoption sur les itinéraires longue distance.

Pourquoi la logistique des aliments pour animaux de compagnie est-elle un segment porteur ?

Les régimes frais-surgelés pour animaux de compagnie nécessitent une distribution à -18 °C et progressent à un TCAC de 8,13 %, le plus rapide parmi les catégories de produits finals.

Pourquoi la logistique des aliments pour animaux de compagnie croît-elle rapidement ?

La premiumisation et une pénétration du commerce électronique de 11,3 % propulsent la logistique des aliments pour animaux de compagnie à un TCAC de 9,1 %.

Comment l'IA améliore-t-elle les délais de dédouanement dans les ports ?

La planification prédictive a réduit l'inspection des denrées périssables de six heures à moins de 90 minutes dans les principaux ports canadiens.

Dernière mise à jour de la page le: