Taille et part du marché de la logistique alimentaire en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 35.97 Milliards de dollars |

| Taille du Marché (2026) | 37.71 Milliards de dollars |

| Taille du Marché (2031) | 47.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.60% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique alimentaire en Allemagne par Mordor Intelligence

La taille du marché de la logistique alimentaire en Allemagne était évaluée à 35,97 milliards USD en 2025 et devrait croître de 37,71 milliards USD en 2026 pour atteindre 47,22 milliards USD d'ici 2031, à un TCAC de 4,60 % durant la période de prévision (2026-2031).

L'essor de l'épicerie en ligne et la puissance soutenue du canal discount continuent de stimuler les volumes de la chaîne du froid, tandis que les services à valeur ajoutée au sein des installations à température contrôlée gagnent en importance à mesure que les détaillants rationalisent la main-d'œuvre en magasin et recherchent de la flexibilité pour les productions sous marque de distributeur. Les contraintes de capacité liées à la pénurie de chauffeurs et à la hausse des coûts énergétiques freinent la croissance, bien que les allègements de péage pour les camions à zéro émission et les systèmes de qualité numérisés encouragent les investissements à long terme dans les flottes et les infrastructures. Les coûts de conformité liés aux normes HACCP et IFS Logistique Version 3 concentrent les parts de marché chez les opérateurs de grande taille et bien capitalisés, capables d'assurer une surveillance de la température 24h/24 et 7j/7 et une disponibilité aux audits à mesure que les normes d'approvisionnement se resserrent. La loi sur la chaîne d'approvisionnement et la directive sur les rapports de durabilité des entreprises standardisent davantage les attentes en matière de diligence raisonnable relative aux droits de l'homme et d'émissions de portée 3, ce qui renforce la collaboration fondée sur les données entre expéditeurs et transporteurs sur le marché de la logistique alimentaire en Allemagne.

Principaux enseignements du rapport

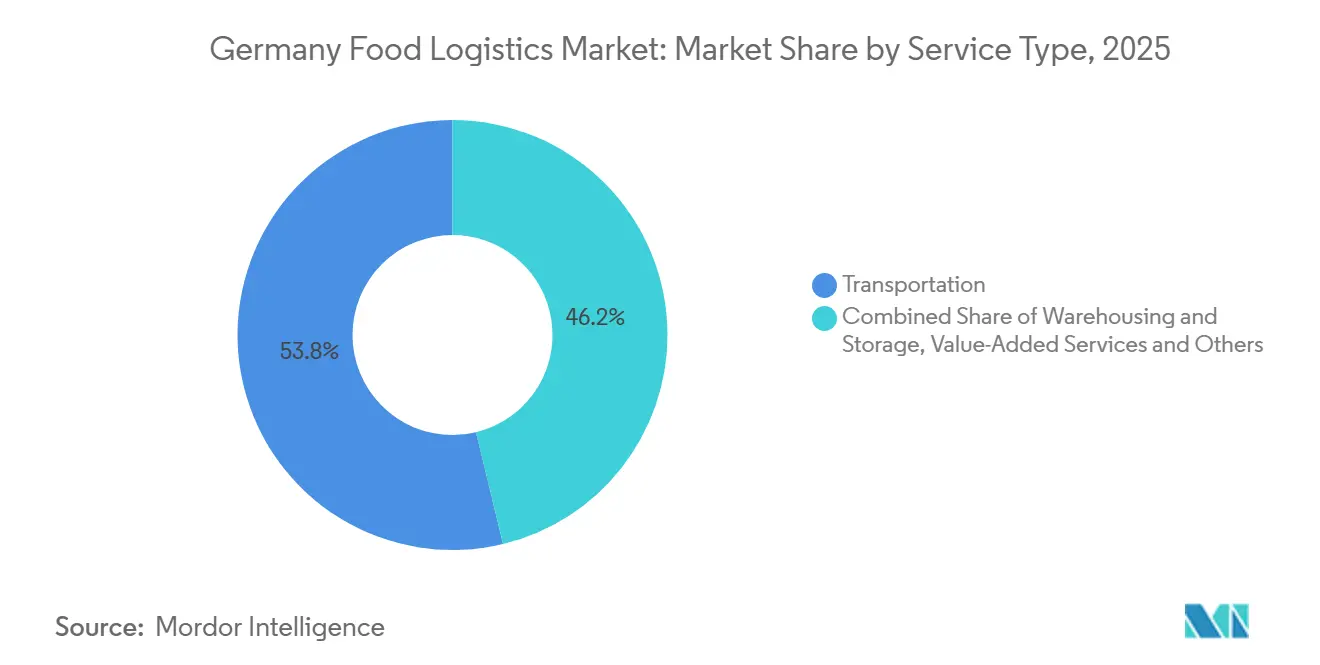

- Par services, le transport a dominé avec 53,78 % de la part du marché de la logistique alimentaire en Allemagne en 2025, tandis que les services à valeur ajoutée devraient croître à un TCAC de 5,64 % jusqu'en 2031.

- Par type de contrôle de la température, la chaîne du froid représentait 78,67 % de la taille du marché de la logistique alimentaire en Allemagne en 2025 et devrait se développer à un TCAC de 6,21 % jusqu'en 2031.

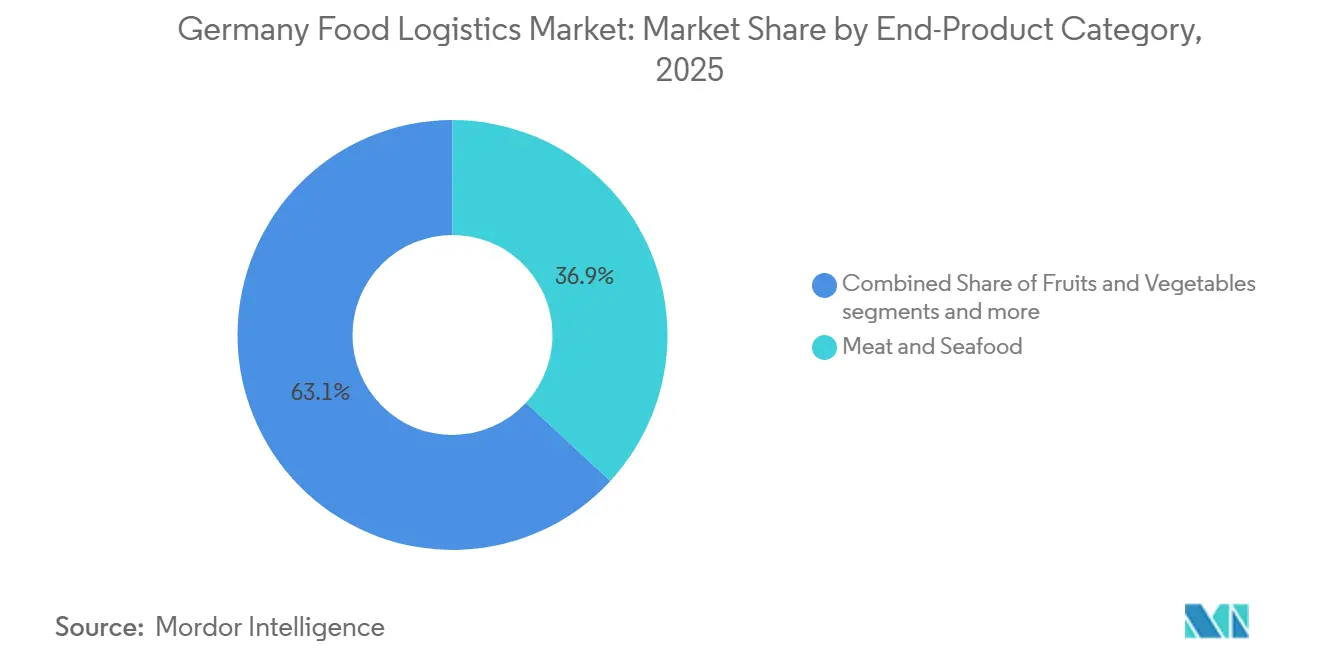

- Par produit final, la viande et les fruits de mer détenaient 36,87 % de la part des revenus en 2025, tandis que les produits laitiers et les desserts glacés affichaient le TCAC prévisionnel le plus rapide à 6,74 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la logistique alimentaire en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de l'épicerie en ligne et de la livraison alimentaire | +1.2% | National, avec des gains précoces à Berlin, Munich, Hambourg et les régions métropolitaines du Rhin-Ruhr | Moyen terme (2-4 ans) |

| Domination des détaillants discount | +0.9% | National, plus marqué dans les anciennes régions industrielles où la sensibilité aux prix est élevée | Long terme (≥ 4 ans) |

| Modernisation des infrastructures de la chaîne du froid | +0.8% | Noyau national, avec des retombées sur les corridors transfrontaliers de l'UE via l'axe Rhin-Danube | Moyen terme (2-4 ans) |

| Mandats de durabilité et de logistique verte | +0.7% | À l'échelle de l'UE, avec application au niveau fédéral allemand et zones à faibles émissions dans plusieurs villes | Long terme (≥ 4 ans) |

| Position de plaque tournante de distribution en Europe centrale | +0.6% | Transeuropéen, s'appuyant sur les autoroutes A2, A3, A5 et les nœuds intermodaux principaux | Long terme (≥ 4 ans) |

| Croissance des aliments de commodité et des plats préparés | +0.4% | National, concentré dans les centres urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'épicerie en ligne et de la livraison alimentaire

Le commerce électronique alimentaire a atteint une part estimée à 4,3 % des revenus de l'épicerie allemande en 2025, ce qui a soutenu une utilisation plus élevée de la chaîne du froid et des livraisons plus fréquentes et de plus petite taille vers les nœuds urbains. Les détaillants privilégient un modèle d'exécution hybride combinant la préparation en magasin et des micro-hubs centralisés, ce qui améliore la rotation des actifs et réduit les pertes dans les catégories sensibles au temps. Les modèles de livraison à domicile basés sur des itinéraires s'appuient sur des densités de commandes prévisibles et des politiques de panier minimum pour protéger l'économie unitaire, ce qui encourage le recours à des créneaux planifiés et à une tarification dynamique. Le passage aux paniers hebdomadaires planifiés soutient une meilleure utilisation des véhicules et des flux plus réguliers en voie réfrigérée dans les villes à forte zone de chalandise. Ces dynamiques renforcent une empreinte multi-températures au sein des réseaux de distribution métropolitains, ce qui renforce la demande de capacités intégrées réfrigérées et surgelées sur le marché de la logistique alimentaire en Allemagne.[1] Service agricole étranger, « Rapport annuel sur les aliments de détail », Département de l'agriculture des États-Unis, usda.gov

Domination des détaillants discount

Le canal discount a donné le ton en matière de prix et d'assortiment à mesure que la pénétration des marques de distributeur s'est approfondie et que les formats à prix réduit ont étendu leur empreinte de distribution, ce qui a façonné les schémas de réapprovisionnement pour les produits de base et les articles de commodité. Le nouveau centre logistique d'Aldi Nord à Lehrte-Aligse, ouvert fin 2024, illustre l'ampleur du débit sur un seul site et l'accent mis sur les catégories fraîches qui nécessitent un stockage frigorifique fiable et une planification des quais de chargement. Des zones de chalandise plus étendues et des rotations de palettes élevées permettent aux discounters de négocier des fenêtres de livraison plus serrées et des contrôles de température constants, ce qui élève les obligations de service de base pour les transporteurs. La premiumisation au sein des marques de distributeur ajoute des tâches d'emballage et de conditionnement qui sont souvent transférées aux prestataires logistiques, ce qui crée une croissance pour les opérations à valeur ajoutée liées aux chaînes d'approvisionnement discount. Ces effets élèvent le rôle de la distribution multi-températures et du co-emballage au sein du marché de la logistique alimentaire en Allemagne, à mesure que les discounters recherchent l'efficacité avec une fraîcheur fiable.

Modernisation des infrastructures de la chaîne du froid

Les objectifs de conformité et d'efficacité énergétique remodèlent les conceptions des installations, les choix d'équipements et les contrôles numériques dans les réseaux réfrigérés et surgelés. La Version 3 d'IFS Logistique a renforcé les exigences de surveillance de la température et de traçabilité, qui poussent désormais les prestataires à déployer des capteurs continus, des alertes automatisées et des actions correctives documentées résistant aux audits. Les opérateurs disposant du capital nécessaire pour combiner le stockage multi-zones, la production solaire et les baies de recharge renforcent la résilience de leurs opérations de chaîne du froid tout en gérant le coût total de possession. Le projet de FIEGE pour un site multi-utilisateurs de 55 000 mètres carrés avec une installation solaire en toiture de 6 500 kilowatts-crête montre comment l'autosuffisance énergétique soutient la stabilité de la température et la maîtrise des coûts dans la logistique alimentaire moderne. Hambourg et d'autres grandes villes voient également des pilotes de distribution à faibles émissions avec des camions électriques sur des itinéraires de livraison alimentaire, ce qui indique une voie de modernisation progressive commençant par le dernier kilomètre. Ensemble, ces initiatives renforcent le positionnement premium de la chaîne du froid au sein du marché de la logistique alimentaire en Allemagne.

Mandats de durabilité et de logistique verte

Les exemptions de péage et les réductions de redevances pour les camions à zéro émission restent un levier central pour les plans de transition des flottes, ce qui améliore les perspectives de retour sur investissement pour les véhicules opérant sur des itinéraires urbains prévisibles. Les prestataires logistiques ont commencé à combiner la production sur site, le stockage par batterie et la recharge contrôlée pour gérer les contraintes du réseau électrique et soutenir les carrosseries réfrigérées sur les camions électriques pendant les temps d'arrêt. La loi sur la chaîne d'approvisionnement et la directive sur les rapports de durabilité des entreprises exigent des informations environnementales et sociales plus granulaires, ce qui pousse les expéditeurs à demander une comptabilisation du carbone au niveau de l'expédition et augmente la valeur de la télématique dans les flottes à température contrôlée. Ces mandats tendent à favoriser les grands transporteurs disposant de l'échelle nécessaire pour intégrer les systèmes de données et financer de nouveaux actifs, bien que les spécialistes régionaux sous-traités jouent encore des rôles ciblés dans les zones urbaines denses. Il en résulte une transition mesurée, guidée par la conformité, qui soutient la qualité de service tout en faisant avancer la décarbonation sur le marché de la logistique alimentaire en Allemagne.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Crise aiguë de pénurie de chauffeurs | -1.3% | National, avec l'Allemagne de l'Est connaissant des salaires plus bas qui affectent le recrutement | Court terme (≤ 2 ans) |

| Coûts énergétiques et opérationnels élevés | -0.9% | National, plus marqué dans les clusters de transformation alimentaire à forte intensité énergétique | Moyen terme (2-4 ans) |

| Conformité réglementaire stricte | -0.6% | À l'échelle de l'UE avec application et audits au niveau fédéral | Long terme (≥ 4 ans) |

| Espace logistique urbain limité | -0.5% | Centres-villes de Berlin, Munich et Hambourg avec une capacité de chargement limitée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Crise aiguë de pénurie de chauffeurs

L'Allemagne fait face à un déficit aigu de chauffeurs qui pèse sur l'utilisation des flottes et la fiabilité des livraisons, les rapports sectoriels et médiatiques soulignant des lacunes persistantes à mesure que les départs à la retraite dépassent les nouvelles entrées tout au long de la décennie. Les différentiels de salaires entre les régions occidentales et orientales compliquent le recrutement et la fidélisation, tandis que les délais de formation et les exigences d'assurance limitent la vitesse à laquelle les réformes des permis peuvent améliorer la disponibilité. Les transporteurs répondent par des salaires plus élevés, des primes et une refonte des itinéraires, mais les déséquilibres de personnel déclenchent encore des appels d'offres rejetés et des fenêtres de livraison manquées en magasin lors des pics saisonniers pour les denrées périssables. La conduite autonome reste une option à long terme, car les rôles de manutention humaine, de transfert de garde et de sécurité ne peuvent pas être remplacés dans les modèles opérationnels actuels. Cette contrainte maintient une pression à court terme sur la capacité et les coûts du marché de la logistique alimentaire en Allemagne jusqu'à ce que les nouveaux entrants et l'automatisation sélective atténuent la pénurie.

Coûts énergétiques et opérationnels élevés

La volatilité des prix du carburant et les charges routières liées au CO2 élèvent les coûts d'exploitation, ce qui comprime les marges des transporteurs disposant de flottes diesel plus anciennes et d'un pouvoir de négociation limité. À 2 EUR le litre (2,16 USD le litre), les intrants diesel élargissent l'écart de coût mensuel par rapport aux camions électriques de plus de 1 700 EUR (1 901 USD) par véhicule selon certaines estimations, bien que le coût initial des tracteurs électrifiés double encore la dépense d'achat pour de nombreux opérateurs. Les transformateurs alimentaires font également face à des charges énergétiques, les leaders du secteur avertissant de coûts soutenus en électricité et en chaleur de procédé qui menacent la compétitivité dans les sous-secteurs à forte intensité énergétique. Les données sur les prix à la production ont indiqué des baisses fin 2025 pour le gaz distribué et l'électricité, mais ces évolutions n'ont pas entièrement compensé les désavantages structurels par rapport aux marchés voisins à moindre coût. Combinées aux coûts de main-d'œuvre et de conformité, ces pressions freinent l'expansion à court terme sur le marché de la logistique alimentaire en Allemagne jusqu'à ce que la dynamique énergétique et les coûts des équipements se stabilisent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par services : le transport ancre les opérations, les services à valeur ajoutée gagnent en importance

Les services de transport représentaient 53,78 % des revenus en 2025 en tant qu'activité dominante, soutenus par des flux régionaux denses pour les aliments périssables et les produits à forte rotation sur les corridors nationaux et les zones de chalandise urbaines. Dans le transport routier, les itinéraires de courte à moyenne distance soutiennent le réapprovisionnement en flux tendu pour les articles réfrigérés et surgelés, ce qui maintient l'utilisation des remorques et la rotation des quais au cœur de la performance du réseau sur le marché de la logistique alimentaire en Allemagne. L'entreposage continue de se développer autour de zones multi-températures et de nœuds de micro-exécution urbains, les opérateurs alignant le placement des stocks sur les profils de commandes des jours de pointe dans les grandes villes. Le rail regagne en pertinence pour les ingrédients en amont et les emballages, comme en témoigne un contrat de 2026 qui a ajouté plus de 1 000 trains par an pour relier les sites industriels et réduire les émissions par rapport à la route. Les services à valeur ajoutée, notamment l'étiquetage, le conditionnement et le reconditionnement en salle blanche, devraient se développer à un TCAC de 5,64 % jusqu'en 2031, ce qui reflète la nécessité de localiser les marques de distributeur, de gérer les promotions et de réduire la main-d'œuvre en magasin grâce à des unités pré-assemblées dans les installations de la chaîne du froid.

L'échelle et la conformité sont des avantages essentiels dans le secteur de la logistique alimentaire en Allemagne, car la Version 3 d'IFS Logistique exige une journalisation permanente de la température, des cycles de nettoyage documentés et une traçabilité par bilan massique qui nécessitent des systèmes intégrés sur les sites et les flottes. Les mouvements stratégiques continuent de renforcer les itinéraires de groupage national et de spécialité, comme en témoigne une acquisition de 2026 qui a intégré plus de 100 spécialistes de la logistique et une empreinte de flotte dans un réseau européen plus large. Ces mises à niveau du réseau et des capacités élèvent le niveau de service pour les expéditeurs alimentaires qui dépendent de rendez-vous fiables aux quais et de garanties de durée de conservation. À mesure que la part des services à valeur ajoutée augmente, les opérateurs intègrent des flux de travail conformes aux normes HACCP dans des espaces à température contrôlée pour soutenir la personnalisation à grande échelle tout en préservant la disponibilité aux audits, ce qui différencie davantage les prestataires de services complets sur le marché de la logistique alimentaire en Allemagne.

Par type de contrôle de la température : la suprématie de la chaîne du froid reflète la prime de périssabilité

La chaîne du froid a capturé 78,67 % de la valeur du marché en 2025 et devrait croître à un TCAC de 6,21 % jusqu'en 2031, soutenue par une intensité de service plus élevée par palette et l'intérêt continu des consommateurs pour les aliments de commodité réfrigérés et surgelés. Les corridors surgelés traitent la viande, les fruits de mer et les desserts à des températures inférieures à zéro, tandis qu'une bande réfrigérée en forte croissance soutient les produits laitiers et les catégories fraîches préparées qui nécessitent une stabilité à 2-8 °C et des délais courts. La part du marché de la logistique alimentaire en Allemagne liée à la chaîne du froid reflète la prime de périssabilité, où les tarifs sont plus élevés que pour les produits ambiants en raison des expositions énergétiques, des équipements et des responsabilités au titre des normes HACCP. Les installations multi-zones et les remorques tri-températures sont devenues essentielles pour consolider les chargements et équilibrer la volatilité de la demande entre les flux surgelés, réfrigérés et à température ambiante protégée. Cette conception permet un crénelage et une allocation stables pour les pics hebdomadaires qui accompagnent les paniers en ligne et les événements promotionnels sur les marchés urbains.

Les flux à température ambiante protégée restent un complément essentiel au sein du marché de la logistique alimentaire en Allemagne pour la confiserie, la boulangerie et les articles sensibles aux conditions climatiques qui ne nécessitent pas de réfrigération active mais exigent tout de même des contrôles de température et d'humidité. Une surveillance avancée et des transferts rigoureux réduisent le risque de détérioration lors des vagues de chaleur estivales et des transferts sur plusieurs jours. Les obligations de conformité dans la Version 3 d'IFS Logistique, notamment la gestion automatisée des exceptions et les enregistrements d'actions correctives, élèvent encore la barre pour les opérateurs desservant les chocolats haut de gamme et d'autres références sensibles. Alors que les détaillants investissent dans des gammes réfrigérées sous marque de distributeur et des kits repas, la valeur s'accumule chez les prestataires qui combinent une gestion précise de la température avec une personnalisation en phase finale. Cette combinaison de capacités soutient une prime durable de la chaîne du froid au sein du marché de la logistique alimentaire en Allemagne, à mesure que les habitudes de consommation se stabilisent autour des formats prêts à cuisiner et prêts à réchauffer.

Par catégorie de produit final : la viande domine les parts, les produits laitiers stimulent la croissance

La viande et les fruits de mer détenaient 36,87 % des revenus par catégorie en 2025, ce qui confirme l'échelle continue des protéines surgelées et réfrigérées dans la distribution nationale. Cette catégorie s'appuie sur des voies de surgélation profonde et des niveaux de service constants pour gérer les pics saisonniers, les entrées d'importation par les grands ports et les contrôles qualité qui protègent la durée de conservation au détail. Les produits laitiers et les desserts glacés sont les segments à la croissance la plus rapide avec un TCAC de 6,74 % jusqu'en 2031, soutenus par des références premium et une innovation continue dans les formats réfrigérés qui encouragent les achats complémentaires. Les flux de produits frais exigent un acheminement réactif et une capacité de pointe lors des fenêtres de récolte, ce qui complique la planification des actifs pour les transporteurs et augmente la valeur des prévisions précises. Ces réalités opérationnelles stimulent une utilisation accrue de l'analytique pour aligner les commandes sur les fenêtres de distribution sur le marché de la logistique alimentaire en Allemagne.

Les exigences réglementaires varient selon les catégories, la viande et les fruits de mer étant soumis à des contrôles vétérinaires stricts, les produits laitiers étant régis par une traçabilité au niveau du lot en vertu du droit alimentaire de l'UE, et les produits frais étant liés à des certificats phytosanitaires dans les flux transfrontaliers. À mesure que les détaillants élargissent leurs assortiments réfrigérés sous marque de distributeur, la valeur migre vers les prestataires capables d'exécuter la ségrégation des allergènes, le reconditionnement contrôlé et l'étiquetage précis dans des zones conformes aux normes HACCP. L'adoption de technologies dans la commande et le réapprovisionnement réduit les pertes et améliore la disponibilité en rayon, ce qui bénéficie aux transporteurs à température contrôlée grâce à des schémas de commandes plus stables et à moins de courses d'urgence. Ces évolutions combinées soutiennent une complexité de service plus élevée au sein du secteur de la logistique alimentaire en Allemagne, où les plus grandes catégories maintiennent leur volume tandis que les gammes réfrigérées à forte croissance ajoutent de la densité de valeur aux opérations sortantes.

Analyse géographique

La demande régionale sur le marché de la logistique alimentaire en Allemagne suit la concentration de la population et les empreintes de la distribution au détail, la région métropolitaine du Rhin-Ruhr générant un débit élevé en raison de clusters urbains denses et de réseaux discount établis qui nécessitent un réapprovisionnement fréquent. Les États du sud, notamment la Bavière et le Bade-Wurtemberg, ancrent la distribution alimentaire haut de gamme avec des liens vers l'Italie et la Suisse, ce qui accroît l'exposition à la chaîne du froid liée aux produits frais et de spécialité. Berlin-Brandebourg a accéléré les investissements dans l'exécution du commerce électronique à mesure que les détaillants répondent à la densité de population croissante et aux attentes de proximité avec le consommateur dans l'est. Le rôle de Hambourg comme point d'entrée pour les fruits de mer et les produits tropicaux soutient des pilotes de dernier kilomètre avec des camions à zéro émission dans les zones du centre-ville, ce qui aligne les décisions d'infrastructure avec les objectifs climatiques à l'échelle de la ville.

L'Allemagne a capturé la plus grande part des revenus de la logistique alimentaire européenne en 2025, tandis que la croissance au sein du marché de la logistique alimentaire en Allemagne est guidée par une expansion disciplinée des capacités de la chaîne du froid et la vitesse de normalisation du marché du travail. Les schémas du commerce transfrontalier relient la production polonaise et tchèque aux centres de consommation occidentaux, ce qui génère des flux est-ouest équilibrés pour les produits de base et les intrants. La variabilité du niveau d'eau sur le Rhin peut perturber le trafic de barges fluviales, ce qui force des changements modaux vers la route et le rail et met à l'épreuve la continuité du service pour le réapprovisionnement planifié. La maintenance ferroviaire sur les lignes principales et les congestions intermittentes aux portes maritimes façonnent également les décisions d'acheminement, ce qui valorise les transporteurs disposant d'options multimodales et de plans de contingence.

Les signaux politiques comptent aux niveaux des États et fédéral, notamment là où les zones à faibles émissions et la planification de la logistique urbaine dictent les types de véhicules et l'accès aux terminaux à l'intérieur des limites de la ville. Les allègements de péage pour les flottes à zéro émission soutiennent les programmes pilotes dans les corridors denses et créent une justification pour les infrastructures de recharge dans les dépôts régionaux desservant les réseaux d'épicerie. Au niveau national, la loi sur la chaîne d'approvisionnement et l'application des normes HACCP continuent de standardiser les exigences de conformité qui favorisent les opérateurs disposant de systèmes de qualité intégrés et d'une documentation prête pour les audits. Ces éléments géographiques et politiques, combinés aux stratégies de réseau des détaillants, définissent la manière dont le marché de la logistique alimentaire en Allemagne équilibre les niveaux de service, les coûts et les objectifs de décarbonation jusqu'en 2031.

Paysage concurrentiel

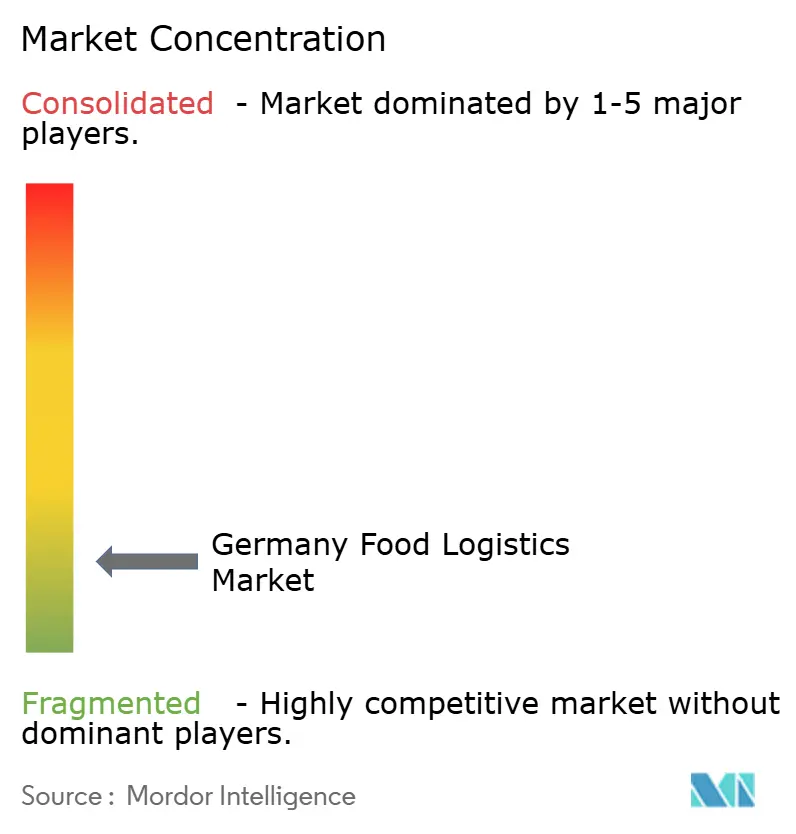

Le marché de la logistique alimentaire en Allemagne reste globalement fragmenté, bien que les exigences de conformité, l'intensité capitalistique et les investissements dans la durabilité consolident progressivement les parts de marché chez les opérateurs de grande taille et bien capitalisés. Le marché comprend des intégrateurs mondiaux, des spécialistes de la température de taille moyenne et des sous-traitants régionaux qui assurent ensemble une couverture nationale avec des niveaux d'intensité de service variables. Les leaders mondiaux déploient leur échelle, leurs outils numériques et leurs ressources de conformité pour répondre aux exigences d'audit et de durabilité liées aux normes HACCP et à la directive sur les rapports de durabilité des entreprises. Les groupes spécialisés dans la température s'appuient sur des relations clients de longue date et des installations multi-zones pour préserver la fraîcheur et réduire les pertes dans les catégories réfrigérées et surgelées. La couverture urbaine est assurée par des flottes régionales opérant sur de courts rayons et à des fréquences de livraison élevées, qui restent essentielles pour la livraison en magasin et le dernier kilomètre de l'épicerie en ligne.

La consolidation et le renforcement des capacités continuent de façonner la stratégie. En 2026, une acquisition a intégré un spécialiste régional de la logistique routière et sa flotte dans un réseau européen de groupage plus large pour améliorer la couverture et la densité en Allemagne. Les détaillants investissent également en amont dans des systèmes de prévision et de réapprovisionnement qui stabilisent les commandes et réduisent les pertes dans les catégories fraîches, ce qui modifie les attentes des appels d'offres en matière de réactivité et de partage de données. Les investissements dans les installations qui combinent des zones de température avec la production d'énergie sur site démontrent comment les opérateurs alignent la maîtrise des coûts avec les objectifs environnementaux en préparation de normes de reporting plus strictes au titre de la directive sur les rapports de durabilité des entreprises.

Les pilotes de décarbonation s'étendent aux itinéraires de livraison et aux transferts régionaux. Un opérateur de premier plan a déployé son 100e camion entièrement électrique pour la distribution alimentaire à Hambourg début 2026, soutenu par des systèmes photovoltaïques, le stockage par batterie et la recharge gérée dans des hubs de mobilité électrique.[2]DACHSER Corporate Communications, « Le 100e camion entièrement électrique de Dachser entre en service », DACHSER, mynewsdesk.com Les partenariats ferroviaires pour les mouvements en amont visent à réduire les émissions et à diversifier les alternatives à la route sur les trajets non urgents, complétant l'électrification du dernier kilomètre et soutenant la conformité avec les demandes de comptabilisation du carbone des clients. Ces évolutions stratégiques renforcent la différenciation de service sur le marché de la logistique alimentaire en Allemagne, où la capacité à associer l'intégrité de la température à une livraison fiable et à une empreinte carbone réduite devient un critère de sélection primordial.

Leaders du secteur de la logistique alimentaire en Allemagne

Nagel-Group

DHL Group

Pfenning group

Metro Logistics

Meyer Logistik

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : METRO s'est associé à RELEX Solutions et Accenture pour déployer des prévisions et un réapprovisionnement basés sur l'IA dans 540 magasins et 70 centres de distribution, dans le but d'améliorer la disponibilité et de réduire les pertes d'aliments frais sur les marchés principaux, dont l'Allemagne.

- Janvier 2026 : Novelis a signé un contrat stratégique de logistique ferroviaire avec LINEAS pour faire circuler plus de 1 000 trains de fret par an sur son empreinte européenne, le site de Göttingen de l'entreprise servant de hub ferroviaire central avec une réduction attendue des émissions de 78 % par rapport à la route pour les flux couverts.

- Janvier 2026 : DACHSER a déployé son 100e camion entièrement électrique dans la distribution logistique alimentaire à Hambourg, soutenu par la production solaire sur site, le stockage par batterie et la recharge intelligente dans des installations de mobilité électrique dédiées.

Périmètre du rapport sur le marché de la logistique alimentaire en Allemagne

Le rapport sur le marché de la logistique alimentaire en Allemagne est segmenté par services (transport, entreposage, services à valeur ajoutée et autres), par type de contrôle de la température (chaîne du froid et chaîne non réfrigérée), par catégorie de produit final (viande & fruits de mer, produits laitiers & desserts glacés, fruits & légumes, alimentation et boissons, et autres), et par géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Transport | Route |

| Rail | |

| Voie navigable | |

| Aérien | |

| Entreposage | |

| Services à valeur ajoutée et autres |

| Chaîne du froid | Ambiant (15-25 °C) |

| Réfrigéré (2–8 °C) | |

| Surgelé (inférieur à 0 °C) | |

| Chaîne non réfrigérée |

| Viande et fruits de mer |

| Produits laitiers et desserts glacés |

| Fruits et légumes |

| Alimentation et boissons |

| Autres |

| Par services | Transport | Route |

| Rail | ||

| Voie navigable | ||

| Aérien | ||

| Entreposage | ||

| Services à valeur ajoutée et autres | ||

| Par type de contrôle de la température | Chaîne du froid | Ambiant (15-25 °C) |

| Réfrigéré (2–8 °C) | ||

| Surgelé (inférieur à 0 °C) | ||

| Chaîne non réfrigérée | ||

| Par catégorie de produit final | Viande et fruits de mer | |

| Produits laitiers et desserts glacés | ||

| Fruits et légumes | ||

| Alimentation et boissons | ||

| Autres | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché de la logistique alimentaire en Allemagne ?

La taille du marché de la logistique alimentaire en Allemagne était de 35,97 milliards USD en 2025, passant à 37,71 milliards USD en 2026 et à 47,22 milliards USD d'ici 2031, à un TCAC de 4,6 % sur la période 2026-2031.

Quels segments de services sont en tête et connaissent la croissance la plus rapide dans la logistique alimentaire en Allemagne ?

Le transport a dominé avec une part de revenus de 53,78 % en 2025, tandis que les services à valeur ajoutée tels que le conditionnement et l'étiquetage devraient croître à un TCAC de 5,64 % jusqu'en 2031.

Quelle est la place dominante de la chaîne du froid au sein du marché de la logistique alimentaire en Allemagne ?

La chaîne du froid représentait 78,67 % de la valeur en 2025 et devrait se développer à un TCAC de 6,21 % jusqu'en 2031, reflétant une prime pour la garantie de température et l'essor des aliments de commodité réfrigérés et surgelés.

Quelles catégories génèrent le plus de volume et de croissance dans la logistique alimentaire en Allemagne ?

La viande et les fruits de mer détenaient 36,87 % de la part des revenus en 2025 par importance de volume, tandis que les produits laitiers et les desserts glacés affichent la croissance la plus rapide avec un TCAC de 6,74 % grâce à la premiumisation et à l'innovation dans le rayon réfrigéré.

Quelles sont les principales contraintes freinant une croissance plus rapide de la logistique alimentaire en Allemagne ?

La pénurie de chauffeurs et la hausse des coûts énergétiques et opérationnels constituent les principaux freins, tandis que les exigences de conformité et l'espace urbain limité ajoutent de la pression ; les allègements de péage pour les camions à zéro émission et les investissements dans les systèmes de qualité contribuent à compenser certaines de ces contraintes.

Où les détaillants et les prestataires logistiques investissent-ils pour améliorer leurs performances ?

Les investissements se concentrent sur les prévisions et le réapprovisionnement basés sur l'IA, les installations à température multi-zones avec production solaire sur site, et les premiers déploiements de camions électriques sur les itinéraires urbains pour améliorer la disponibilité, réduire les pertes et décarboner la livraison du dernier kilomètre.

Dernière mise à jour de la page le: