Taille et part du marché du chocolat au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.84 Milliards de dollars |

| Taille du Marché (2026) | 3 Milliards de dollars |

| Taille du Marché (2031) | 3.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du chocolat au Moyen-Orient par Mordor Intelligence

La taille du marché du chocolat au Moyen-Orient était évaluée à 2,84 milliards USD en 2025 et devrait croître de 3,00 milliards USD en 2026 pour atteindre 3,94 milliards USD d'ici 2031, à un TCAC de 5,61 % au cours de la période de prévision (2026-2031). Cette croissance met en évidence une combinaison d'évolution des préférences des consommateurs et de changements structurels de la demande qui vont au-delà des moteurs traditionnels tels que la hausse des revenus disponibles. Ferrero Gulf, la branche régionale de Ferrero International, a annoncé une stratégie ambitieuse visant à doubler sa présence au Moyen-Orient dans les cinq prochaines années. Cela fait suite à son expansion réussie, ayant déjà doublé son empreinte depuis 2020. De telles initiatives soulignent l'importance stratégique du Moyen-Orient pour les fabricants mondiaux de chocolat, qui considèrent la région non seulement comme un marché en croissance pour l'augmentation des volumes de ventes, mais aussi comme un domaine clé pour stimuler la rentabilité et la croissance des marges.

Points clés du rapport

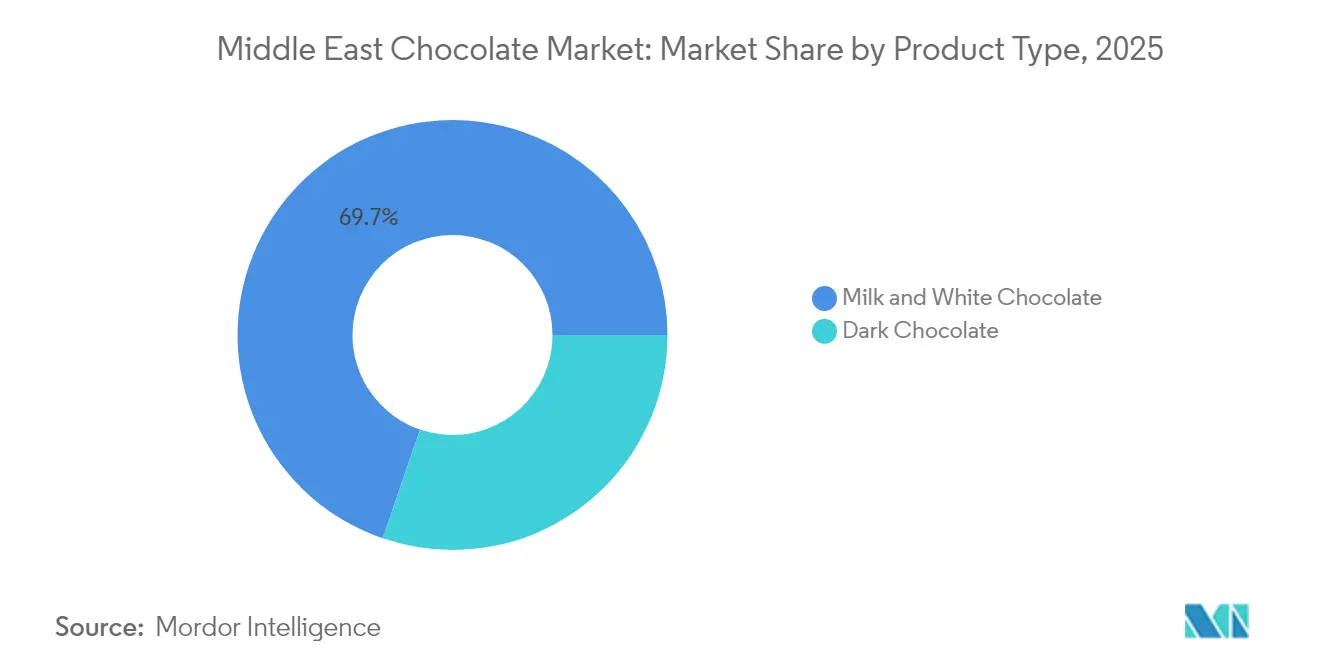

- Par type de produit, le chocolat au lait et le chocolat blanc représentaient 69,74 % de la part du marché du chocolat au Moyen-Orient en 2025, tandis que le chocolat noir devrait croître à un TCAC de 6,65 % jusqu'en 2031.

- Par forme, les tablettes et barres représentaient 39,10 % de la taille du marché du chocolat au Moyen-Orient en 2025. Les pralines et truffes devraient enregistrer la croissance la plus rapide, avec un TCAC de 6,74 % sur 2026-2031.

- Par catégorie de prix, les produits grande consommation constituaient 67,10 % des ventes en 2025. Les offres premium devraient croître à un TCAC de 6,88 % jusqu'en 2031.

- Par ingrédient, les variantes à base de produits laitiers représentaient 52,60 % du marché en 2025, tandis que le chocolat à origine unique devrait croître à un TCAC de 6,70 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont contribué à hauteur de 47,55 % des ventes en 2025. La vente en ligne devrait se développer à un TCAC de 6,95 % jusqu'en 2031.

- Par géographie, l'Arabie Saoudite détenait 43,80 % de la valeur du marché en 2025. Les Émirats Arabes Unis devraient être le pays à la croissance la plus rapide, avec un TCAC de 6,60 % pour 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du chocolat au Moyen-Orient

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~)% d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante de chocolats premium et artisanaux | +1.2% | Émirats Arabes Unis, Arabie Saoudite, Qatar | Moyen terme (2-4 ans) |

| Expansion de la culture des cadeaux lors des fêtes et célébrations | +1.5% | Arabie Saoudite, Émirats Arabes Unis, Bahreïn, Oman, Koweït | Long terme (≥ 4 ans) |

| Intérêt croissant des consommateurs pour les nouvelles saveurs | +0.8% | Émirats Arabes Unis, Arabie Saoudite | Court terme (≤ 2 ans) |

| Occidentalisation des habitudes de grignotage et de confiserie | +0.9% | Émirats Arabes Unis, Qatar, Arabie Saoudite | Moyen terme (2-4 ans) |

| Lancements de produits orientés vers la santé | +0.7% | À l'échelle du CCG, avec une concentration aux Émirats Arabes Unis et en Arabie Saoudite | Moyen terme (2-4 ans) |

| Augmentation des activités promotionnelles et des événements à thème chocolat | +0.5% | Émirats Arabes Unis (Dubaï), Arabie Saoudite (Riyad) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de chocolats premium et artisanaux

Les consommateurs aisés des Émirats Arabes Unis et d'Arabie Saoudite optent de plus en plus pour des produits chocolatés à origine unique et de type bean-to-bar, reflétant une tendance croissante à la premiumisation au sein du marché de la vente au détail alimentaire du Conseil de Coopération du Golfe. Bateel, soutenu par LVMH, prévoit d'augmenter significativement ses revenus et d'étendre son réseau de boutiques d'environ 200 points de vente à plus de 500 d'ici 2029. Les prix des produits de la société vont de AED 22 pour une barre de chocolat de Dubaï à AED 1 185 pour des coffrets cadeaux premium (équivalant à 19 USD à 386 USD). Mirzam Chocolate Makers, un producteur artisan basé à Dubaï, a reçu cinq Academy of Chocolate Awards en 2025 pour ses collections de chocolat noir à origine unique et ses collections veganes. L'entreprise a également établi des partenariats de cadeaux d'entreprise avec des organisations telles qu'Etihad Airways, le Burj Al Arab et le Museum of the Future. Par ailleurs, la tendance virale du « chocolat de Dubaï », mettant en vedette des barres pistache-knafeh au prix de EUR 8 à EUR 10 pour 100 grammes, démontre comment des produits de nouveauté peuvent afficher des prix trois à quatre fois supérieurs aux barres de chocolat standard. Cependant, cette tendance a également conduit à l'émergence de produits contrefaits, dont 96 % ont échoué aux inspections allemandes de sécurité alimentaire.

Expansion de la culture des cadeaux lors des fêtes et célébrations

Les traditions de cadeaux du Ramadan et de l'Aïd génèrent des hausses de demande significatives, surpassant les schémas des fêtes occidentales. Près de la moitié des consommateurs du Moyen-Orient achètent du chocolat comme cadeau lors des fêtes de l'Aïd. Ferrero Rocher domine les ventes de chocolats en boîte pendant le Ramadan, tandis que Nutella atteint le taux de pénétration des foyers le plus élevé au monde en Arabie Saoudite, reflétant son alignement avec les occasions de consommation orientées vers la famille. Patchi, opérant plusieurs succursales en Arabie Saoudite, a développé son modèle commercial autour d'emballages cadeaux premium et de collections saisonnières conçues pour les fêtes islamiques. Selon le rapport State of Treating de la National Confectioners Association (Association nationale des confiseurs), une grande majorité des consommateurs dans le monde valorisent les traditions de partage et de cadeaux de confiseries, ce chiffre étant probablement plus élevé au Moyen-Orient en raison des pratiques culturelles. Cette demande prévisible permet aux fabricants de pré-positionner les stocks et de rationaliser les plannings de production, allégeant ainsi les pressions sur le fonds de roulement. Le partenariat de Bateel avec InterContinental Al-Ahsa et l'ouverture de sa boutique à Séoul illustrent la manière dont les marques axées sur les cadeaux s'étendent géographiquement pour cibler les marchés de la diaspora et des touristes.

Intérêt croissant des consommateurs pour les nouvelles saveurs

La tendance du chocolat de Dubaï, mise sous les projecteurs par des barres pistache-knafeh qui ont gagné en popularité sur les réseaux sociaux, a inspiré des produits similaires dans le monde entier. Par exemple, Lindt a introduit des variantes en édition limitée à un prix premium, avec une disponibilité restreinte par magasin. Par ailleurs, des marques américaines telles que Béquet, Pinkbox et Amoretti ont lancé des produits à la crème de pistache. Cet intérêt croissant pour les ingrédients régionaux — tels que les dattes, les pistaches, le safran et l'eau de rose — façonne les stratégies de développement produit. Une étude d'Agriculture Canada sur les lancements de produits dans la région du Conseil de Coopération du Golfe a identifié un accent croissant sur les produits à base végétale ou riches en protéines aromatisés au chocolat, reflétant une combinaison d'innovation gustative et de positionnement axé sur la santé. Des marques comme Mirzam proposent des collections Ramadan et Aïd mettant en vedette des épices locales et du cacao à origine unique provenant d'Inde et de Tanzanie. De même, le chocolat au lait de chamelle d'Al Nassma offre un profil gustatif distinctif, séduisant les touristes à la recherche d'expériences authentiquement moyen-orientales.

Occidentalisation des habitudes de grignotage et de confiserie

L'urbanisation et la présence croissante de communautés expatriées aux Émirats Arabes Unis et au Qatar induisent des changements dans les habitudes de grignotage, favorisant la consommation en dehors des repas traditionnels. Ce changement a accru la demande pour des formats à portion contrôlée, tels que les barres fourrées et les tablettes moulées, qui correspondent aux besoins de commodité et de style de vie des consommateurs modernes. Le Kinder Bueno de Ferrero a gagné en popularité parmi les millennials arabes, soulignant son attrait pour cette tranche démographique, tandis que le Kinder Joy reste un leader dans le segment du chocolat pour enfants, démontrant la capacité de la marque à répondre à des groupes d'âge diversifiés. Par ailleurs, l'expansion des supérettes et la croissance des plateformes de commerce rapide (quick-commerce) remodèlent les habitudes d'achat du chocolat, offrant aux consommateurs un accès instantané aux produits sans dépendre des visites traditionnelles en supermarché. Le marché du commerce rapide au Moyen-Orient et en Afrique du Nord devrait croître significativement, captant une part notable du secteur du commerce électronique en expansion dans la région. Cependant, l'influence de l'occidentalisation a également engendré un examen accru des questions de santé. Selon les données de l'OMS EMRO, 11 des 22 pays de la Méditerranée orientale imposent des taxes d'accise sur les boissons sucrées, l'Arabie Saoudite appliquant une part totale de taxe de 42,03 % et les Émirats Arabes Unis et Oman à 36,51 %. Cette tendance suggère que les produits de confiserie à forte teneur en sucre pourraient faire face à des défis fiscaux similaires à l'avenir [1]Source : Organisation mondiale de la Santé, « Analyse de la situation de la taxation des boissons sucrées dans la Région de la Méditerranée orientale », who.int.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~)% d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût élevé et complexité du maintien de la qualité des produits | -0.9% | À l'échelle du CCG, en particulier aux Émirats Arabes Unis et en Arabie Saoudite | Moyen terme (2-4 ans) |

| Disponibilité limitée des matières premières premium | -1.1% | Régionale (tous les marchés du Moyen-Orient dépendants des importations) | Long terme (≥ 4 ans) |

| Difficultés de localisation des saveurs internationales aux goûts régionaux | -0.4% | Arabie Saoudite, Koweït, Oman | Moyen terme (2-4 ans) |

| Chocolats contrefaits et de mauvaise qualité affectant la confiance envers les marques | -0.6% | Émirats Arabes Unis, Arabie Saoudite, Qatar | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et complexité du maintien de la qualité des produits

Les contrats à terme sur le cacao ont connu une hausse significative au cours de la campagne agricole 2023/24, les prix au comptant de l'Intercontinental Exchange (ICE) à New York dépassant 8 400 USD par tonne métrique début mai 2024 — soit près de trois fois supérieurs à l'année précédente. Cette forte hausse a été attribuée à plusieurs facteurs, notamment l'impact généralisé du virus de la mosaïque du cacaoyer (Swollen Shoot Virus) affectant les cultures de cacao en Afrique de l'Ouest, les retards dans les paiements aux producteurs au niveau du bord champ, et l'application des réglementations de l'Union européenne sur la déforestation visant à promouvoir un approvisionnement durable. De plus, les prix du beurre de cacao et de la masse de cacao ont augmenté à un rythme plus rapide par rapport aux fèves de cacao, les ratios de transformation déterminés par les principaux transformateurs ayant presque doublé. Barry Callebaut, un fabricant de cacao et de chocolat de premier plan, s'approvisionne en grande partie en cacao d'Afrique de l'Ouest et a enregistré une croissance significative de son volume en Asie, Moyen-Orient et Afrique (AMEA). L'investissement de la société dans l'extension de son usine en Égypte en 2024, ainsi que l'ouverture de son site de Casablanca au Maroc en octobre 2023, souligne son orientation stratégique vers la régionalisation des opérations de transformation et l'atténuation des risques liés à la chaîne d'approvisionnement. De même, l'usine de Nestlé à Djeddah, en Arabie Saoudite, dont le démarrage de la production est prévu en 2025, reflète une approche proactive visant à réduire la dépendance aux importations et à faire face aux éventuelles perturbations de l'approvisionnement. Cependant, les acteurs plus modestes du secteur font face à des défis importants, car ils manquent souvent des ressources financières nécessaires pour sécuriser des contrats à terme sur le cacao ou investir dans des capacités de transformation locales. Selon les estimations de Jefferies, le cacao représente une part notable du coût des marchandises vendues pour Mondelēz International et The Hershey Company, indiquant que les marques de milieu de gamme pourraient subir des pressions sur leurs marges à moins qu'elles n'adoptent des mesures telles que la reformulation des produits avec du chocolat composé (en remplaçant le beurre de cacao par de la graisse végétale) ou la mise en œuvre de stratégies de réduction de la taille des emballages (shrinkflation).

Disponibilité limitée des matières premières premium

Les contraintes d'approvisionnement en pistaches, influencées par le rôle important de la Turquie dans la production mondiale et les sécheresses régionales, ont entraîné une hausse des prix. Cela a posé des défis pour la production du chocolat de Dubaï, qui repose largement sur des pistaches hachées et de la pâte de pistache. Un rapport de GROLAB de mai 2025 a mis en évidence que la forte demande pour le chocolat de Dubaï, combinée aux pénuries simultanées de matières premières essentielles comme le cacao et les pistaches, a créé une crise de contrôle qualité. Des tests effectués par les autorités de Rhénanie-du-Nord-Westphalie ont révélé des défauts généralisés dans les échantillons de chocolat de Dubaï importés, avec des problèmes tels que la contamination par des mycotoxines, la présence de Salmonella, des allergènes non déclarés et la substitution de l'huile de palme au beurre de cacao. En outre, les données de la Commission européenne soulignent que l'Union européenne est un exportateur clé de chocolat et de confiseries sucrées vers les pays du Conseil de Coopération du Golfe, reflétant la dépendance des fabricants du Moyen-Orient envers les dérivés de cacao et les ingrédients spéciaux importés [2]Source : Commission européenne, « Moyen-Orient – Pays du Golfe », commission.europa.eu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le chocolat noir bénéficie d'une image santé

Le chocolat au lait et le chocolat blanc détenaient collectivement une part de marché significative de 69,74 % en 2025. Cette domination est principalement portée par leur popularité dans la consommation familiale et les traditions de cadeaux, où la préférence pour la douceur et le caractère familier joue un rôle crucial. Ces types de produits sont largement appréciés pour leur attrait universel et sont souvent choisis pour les occasions festives, ce qui en fait un incontournable dans de nombreux foyers. Leur présence établie sur le marché reflète un lien fort avec les préférences des consommateurs pour des saveurs indulgentes et réconfortantes.

En revanche, le chocolat noir connaît une croissance notable, avec un taux de croissance annuel composé (TCAC) de 6,65 % prévu pour la période 2026-2031, ce qui en fait le type de produit à la croissance la plus rapide. Cette croissance est alimentée par une demande accrue de la part des consommateurs aisés dans des pays tels que les Émirats Arabes Unis, l'Arabie Saoudite et le Qatar. Ces consommateurs sont attirés par le chocolat noir pour ses bienfaits perçus sur la santé, notamment sa teneur plus élevée en cacao, associée aux antioxydants, aux minéraux essentiels et à un profil moins sucré. Parallèlement, le chocolat blanc continue de répondre à un public de niche, séduisant les jeunes démographies et ceux en quête de nouveauté. Cependant, l'absence de matière sèche de cacao limite sa capacité à capitaliser sur les allégations liées à la santé, ce qui restreint son potentiel de marché plus large.

Par forme : les pralines et truffes captent les primes liées aux cadeaux

Les tablettes et barres représentaient 39,10 % des ventes basées sur la forme en 2025, principalement en raison de leur commodité, de la facilité du contrôle des portions et de leur adéquation aux achats impulsifs dans les environnements de vente au détail tels que les supermarchés et les supérettes. Ces formats sont particulièrement appréciés des consommateurs recherchant des options rapides et accessibles. En revanche, les pralines et truffes connaissent une croissance significative, avec un taux de croissance annuel composé (TCAC) de 6,74 % prévu pour la période 2026-2031. Cette expansion rapide est largement portée par leur popularité en tant qu'options de cadeaux premium lors des occasions festives telles que le Ramadan et l'Aïd. Durant ces célébrations, l'accent mis sur les emballages premium et la présentation artisanale permet aux marques de pratiquer des prix plus élevés, séduisant à la fois les marchés des cadeaux d'entreprise et personnels.

Bateel, une marque de luxe de premier plan, propose des coffrets cadeaux à des prix compris entre AED 75 et AED 1 185 (20 à 323 USD), positionnant les pralines et les chocolats aux dattes comme des offres haut de gamme. Ces produits répondent aux attentes de clients exigeants qui valorisent la qualité et l'exclusivité. De même, Patchi, qui exploite environ 62 succursales en Arabie Saoudite, a construit sa réputation autour des pralines premium et des collections saisonnières. Le dévouement de la marque à la qualité et à l'innovation lui a valu d'être reconnue comme l'une des meilleures marques de luxe du Moyen-Orient par Forbes en 2005. Parallèlement, les tablettes moulées et autres formes servent des usages de niche, tels que la pâtisserie, les applications industrielles ou les formes originales. Cependant, ces formats manquent généralement des marges bénéficiaires associées aux pralines, ce qui les rend moins lucratifs pour les fabricants focalisés sur les offres premium.

Par catégorie de prix : le segment premium surpasse le marché grande consommation

En 2025, le chocolat grande consommation représentait 67,10 % de la part de marché, soulignant la sensibilité aux prix des consommateurs à revenus moyens et la large disponibilité des grandes marques mondiales de chocolat dans les supermarchés et hypermarchés. La domination de ce segment reflète l'accessibilité et la disponibilité qui séduisent une large base de consommateurs. En revanche, le chocolat premium devrait croître à un taux de croissance annuel composé (TCAC) de 6,88 % entre 2026 et 2031, représentant la croissance la plus rapide parmi les catégories de prix. Cette tendance est portée par l'urbanisation croissante et la hausse des revenus disponibles dans des marchés clés tels que l'Arabie Saoudite et les Émirats Arabes Unis, qui incitent les consommateurs à opter pour des options chocolatées de meilleure qualité et plus luxueuses.

La popularité croissante des offres chocolatées originales à Dubaï, telles que les barres pistache-knafeh, démontre la volonté des consommateurs de payer trois à quatre fois le prix du chocolat standard pour des produits qui offrent de la nouveauté et de l'attrait, notamment sur les réseaux sociaux. Les marques de chocolat premium capitalisent sur la forte culture des cadeaux au Moyen-Orient, où des facteurs tels que la présentation sophistiquée et le prestige de la marque sont aussi importants que le goût. Par exemple, Ferrero a positionné Ferrero Rocher comme un chocolat en boîte de prédilection pendant le Ramadan, s'alignant sur les préférences culturelles. De même, Patchi met l'accent sur les emballages luxueux et les collections saisonnières pour répondre à la demande d'options de cadeaux premium dans la région.

Par type d'ingrédient : le chocolat à origine unique émerge comme moteur de croissance de niche

Le chocolat à base de produits laitiers représentait 52,60 % de la part de marché en 2025, principalement en raison de la popularité du chocolat au lait dans la consommation familiale et les occasions de cadeaux. Cette catégorie continue de dominer car elle séduit une large base de consommateurs grâce à son goût familier et sa polyvalence. En revanche, le chocolat à origine unique, fabriqué à partir de fèves de cacao provenant d'une seule région, devrait croître à un taux de croissance annuel composé (TCAC) de 6,70 % de 2026 à 2031. Cela représente la croissance la plus rapide parmi les types d'ingrédients, portée par des consommateurs aisés qui valorisent les caractéristiques uniques du cacao d'origine spécifique, notamment la provenance, la traçabilité et les profils gustatifs distinctifs. Par exemple, Mirzam Chocolate Makers a introduit des collections à origine unique approvisionnées dans des régions comme l'Inde et la Tanzanie, remportant cinq Academy of Chocolate Awards en 2025 pour leur engagement envers la qualité et l'innovation.

La production de chocolat à origine unique nécessite l'établissement de relations directes avec des coopératives de cacao et la gestion de délais d'approvisionnement étendus, ce qui crée des barrières à l'entrée significatives. Ces défis favorisent les acteurs établis tels que Barry Callebaut et Lindt au détriment des startups régionales plus modestes. Barry Callebaut, un fabricant mondial de chocolat de premier plan, s'approvisionne en 75 % de son cacao en Afrique de l'Ouest et exploite des installations de production en Égypte et au Maroc, tirant parti de son échelle et de ses infrastructures. Cependant, le Moyen-Orient fait face à une pénurie de cacao cultivé localement, empêchant les marques de la région d'intégrer verticalement leurs chaînes d'approvisionnement. Cela les expose aux fluctuations des prix des matières premières mondiales. Par exemple, les contrats à terme sur le cacao ont bondi de 131 % au cours de la campagne 2023/24 en raison de l'épidémie du virus de la mosaïque du cacaoyer (Swollen Shoot Virus) en Afrique de l'Ouest, des retards dans les paiements aux producteurs au niveau du bord champ, et de l'application des réglementations de l'Union européenne (UE) sur la déforestation. Ces facteurs ont significativement comprimé les marges bénéficiaires des producteurs de chocolat à origine unique, mettant en évidence les défis liés à l'exploitation dans ce marché de niche.

Par canal de distribution : la vente en ligne progresse portée par l'essor du commerce rapide

Les supermarchés et hypermarchés représentaient 47,55 % de la distribution en 2025, bénéficiant d'un fort trafic de clientèle, de présentoirs d'achats impulsifs stratégiquement positionnés et de campagnes promotionnelles liées aux événements saisonniers. En revanche, la vente en ligne devrait croître à un taux de croissance annuel composé (TCAC) de 6,95 % de 2026 à 2031, s'imposant comme le canal de distribution à la croissance la plus rapide. Cette croissance est portée par les plateformes de commerce rapide (quick-commerce) offrant des livraisons en 15 à 30 minutes. Par exemple, DNOC Distribution s'est associé à noon en avril 2025 pour lancer des hubs noon Minutes, tandis que YallaMarket a obtenu 2,3 millions USD de financement en phase de pré-amorçage pour faciliter des livraisons en 15 minutes à Dubaï grâce à l'utilisation de dark stores. Cependant, la sensibilité thermique du chocolat nécessite une logistique en chaîne du froid, ce qui augmente les coûts que les plateformes de commerce rapide doivent soit absorber, soit répercuter sur les consommateurs. De plus, la hausse des taux d'intérêt a encore alourdi les frais de stockage frigorifique, poussant les opérateurs à améliorer la densité de livraison et à optimiser l'efficacité des itinéraires. Soutenu par une pénétration d'internet et de téléphonie mobile de près de 100 % parmi la population des Émirats Arabes Unis, la Chambre de Commerce et d'Industrie de Dubaï projette que le commerce électronique génère 8 milliards USD de ventes d'ici 2025.

Les marques qui proposent des abonnements de coffrets, des portails de cadeaux d'entreprise ou des produits en édition limitée peuvent obtenir des marges bénéficiaires plus élevées par rapport à celles qui s'appuient uniquement sur des places de marché tierces. Les partenariats de cadeaux d'entreprise de Mirzam avec des organisations telles qu'Etihad Airways, le Burj Al Arab et le Museum of the Future illustrent comment les canaux d'entreprise à entreprise (B2B) peuvent efficacement compléter les stratégies de commerce électronique d'entreprise à consommateur (B2C).

Analyse géographique

L'Arabie Saoudite est apparue comme le premier segment géographique en 2025, détenant une part significative de 43,80 % du marché. Ce leadership est porté par des facteurs tels qu'une consommation de chocolat par habitant élevée, une population dépassant 36 millions d'habitants et les initiatives Vision 2030, qui visent à stimuler la fabrication alimentaire locale. Un exemple notable de cette tendance est l'investissement de 72 millions USD de Nestlé dans une usine située à Djeddah, dont la production attendue est de 15 000 tonnes par an à partir de 2025. Cette démarche illustre la manière dont les multinationales localisent leur production pour réduire leur dépendance aux importations et minimiser leur exposition aux fluctuations tarifaires. De plus, AlBabtain Food a annoncé des plans pour un investissement dans une usine de chocolat en août 2024, soulignant davantage la croissance de la production locale. Patchi, une marque de chocolat de premier plan, exploite environ 62 succursales en Arabie Saoudite, marquant la plus forte concentration de points de vente dans un seul marché. Par ailleurs, Nutella de Ferrero a atteint le taux de pénétration des foyers le plus élevé au monde en Arabie Saoudite, reflétant son fort alignement avec les habitudes de consommation orientées vers la famille.

Les Émirats Arabes Unis se distinguent comme le segment géographique à la croissance la plus rapide, avec un taux de croissance annuel composé projeté de 6,60 % entre 2026 et 2031. Cette croissance est portée par une combinaison de facteurs, notamment l'augmentation des flux touristiques, une large population expatriée et la popularité du phénomène du « chocolat de Dubaï », qui a acquis une reconnaissance mondiale et inspiré des imitations à travers le monde. Cependant, cette tendance a également mis en lumière certaines préoccupations concernant la qualité. Les inspecteurs alimentaires allemands ont signalé que 96 % des échantillons de chocolat importés présentaient des défauts, avec des problèmes tels que des allergènes non déclarés, la présence de mycotoxines, une contamination par Salmonella et la substitution de l'huile de palme au beurre de cacao, soulevant des questions sur la sécurité des produits et les normes de qualité.

Les autres marchés de la région, notamment le Koweït, Oman, le Qatar, Bahreïn et le reste du Moyen-Orient, représentent collectivement des segments plus modestes mais stratégiquement importants. Le Qatar, connu pour ses niveaux de revenus élevés et son accueil fréquent d'événements internationaux, a vu une demande croissante pour les produits chocolatés premium. Parallèlement, Oman applique une part de taxe totale de 36,51 % sur les produits chocolatés, ce qui influence les prix et les habitudes de consommation. Ces marchés, bien que plus modestes en taille, jouent un rôle essentiel dans la dynamique globale du marché du chocolat au Moyen-Orient.

Paysage concurrentiel

Le marché du chocolat au Moyen-Orient présente une consolidation modérée, avec des acteurs mondiaux tels que Mars, Mondelēz, Nestlé et Ferrero détenant des parts de marché significatives tout en laissant de la place aux spécialistes régionaux et aux producteurs artisanaux. Le plan de Ferrero d'étendre sa présence dans les pays du Conseil de Coopération du Golfe (CCG) sur cinq ans, suite à sa récente croissance, illustre les stratégies d'expansion agressives des multinationales ciblant la région comme un marché à haute marge. Les investissements tels que l'usine de Nestlé à Djeddah et l'expansion de Barry Callebaut en Égypte reflètent une transition vers une fabrication localisée pour faire face aux risques liés à la volatilité des prix du cacao et aux droits de douane à l'importation.

Les coentreprises restent une stratégie clé pour l'entrée sur le marché et l'expansion. Par exemple, Ferrero s'est associé à Al Seer Group aux Émirats Arabes Unis (EAU), à Al Bustan Al Khaleeji au Koweït et à Ismail Abudawood en Arabie Saoudite pour établir des canaux de distribution directe, contournant les importateurs tiers et captant des marges plus élevées. Les opportunités de croissance sont concentrées dans les produits orientés vers la santé, tels que le chocolat à base végétale, qui gagne du terrain dans la région Moyen-Orient et Afrique du Nord (MENA) et devrait connaître une croissance significative dans les années à venir. De plus, le chocolat à origine unique séduit les consommateurs aisés à la recherche de produits avec provenance et traçabilité.

Les acteurs plus modestes trouvent également leur succès en se concentrant sur la qualité et la différenciation de marque. Par exemple, Mirzam Chocolate Makers, un producteur artisan basé à Dubaï, a reçu plusieurs Academy of Chocolate Awards et établi des partenariats de cadeaux d'entreprise avec des sociétés telles qu'Etihad Airways, le Burj Al Arab et le Museum of the Future. Cela démontre comment les acteurs de niche peuvent créer des positions défendables grâce à des offres premium et à la narration de marque.

Leaders du secteur du chocolat au Moyen-Orient

Mars, Incorporated

Mondelēz International Inc.

Nestlé S.A.

Ferrero International S.A.

The Hershey Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Fix Dessert Chocolatery a introduit une nouvelle saveur de chocolat à Dubaï, élargissant sa gamme de produits pour répondre à l'évolution des goûts des consommateurs. Ce lancement renforce la présence de la marque Fix et reflète l'innovation au sein du dynamique marché du chocolat au Moyen-Orient.

- Octobre 2024 : Barry Callebaut a investi 30 millions USD pour établir une usine de chocolat en Égypte, ciblant la demande locale et positionnant l'Égypte comme un hub d'exportation régional pour les produits chocolatés vers les marchés du Moyen-Orient et d'Afrique, soutenant ainsi la croissance du secteur.

- Août 2024 : Abdulaziz and Mansour Ibrahim AlBabtain Co. a approuvé l'investissement dans une usine de production de chocolat en Arabie Saoudite, soutenant l'expansion stratégique et répondant à la demande régionale croissante sur le marché du chocolat au Moyen-Orient, tout en permettant une croissance future sur les marchés étrangers.

Périmètre du rapport sur le marché du chocolat au Moyen-Orient

Le chocolat noir et le chocolat au lait et blanc sont couverts en tant que segments par variante de confiserie. Les supérettes, les boutiques de vente en ligne, les supermarchés/hypermarchés et autres sont couverts en tant que segments par canal de distribution. Bahreïn, Koweït, Oman, Qatar, Arabie Saoudite et Émirats Arabes Unis sont couverts en tant que segments par pays.| Chocolat noir |

| Chocolat au lait et chocolat blanc |

| Tablettes et barres |

| Tablettes moulées |

| Pralines et truffes |

| Autres formes |

| Grande consommation |

| Premium |

| À base de produits laitiers |

| À base végétale |

| Origine unique |

| Supermarchés/Hypermarchés |

| Boutiques de vente en ligne |

| Supérettes |

| Autres canaux de distribution |

| Bahreïn |

| Koweït |

| Oman |

| Qatar |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Reste du Moyen-Orient |

| Par type de produit | Chocolat noir |

| Chocolat au lait et chocolat blanc | |

| Par forme | Tablettes et barres |

| Tablettes moulées | |

| Pralines et truffes | |

| Autres formes | |

| Par catégorie de prix | Grande consommation |

| Premium | |

| Par type d'ingrédient | À base de produits laitiers |

| À base végétale | |

| Origine unique | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Boutiques de vente en ligne | |

| Supérettes | |

| Autres canaux de distribution | |

| Par géographie | Bahreïn |

| Koweït | |

| Oman | |

| Qatar | |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient |

Définition du marché

- Chocolat au lait et chocolat blanc - Le chocolat au lait est un chocolat solide fabriqué avec du lait (sous forme de lait en poudre, de lait liquide ou de lait condensé) et de la matière sèche de cacao. Le chocolat blanc est fabriqué à partir de beurre de cacao et de lait et ne contient absolument aucune matière sèche de cacao. Le périmètre inclut les chocolats classiques, les variantes à faible teneur en sucre et sans sucre.

- Caramels et nougats - Les caramels comprennent des confiseries dures, moelleuses et en petites bouchées commercialisées sous l'appellation caramel ou confiserie de type caramel. Le nougat est une confiserie moelleuse à base d'amandes, de sucre et de blanc d'œuf ; il est originaire d'Europe et des pays du Moyen-Orient.

- Barres de céréales - Une collation composée de céréales de petit-déjeuner compressées en forme de barre et maintenues ensemble par un liant comestible. Le périmètre inclut les barres de collation à base de céréales telles que le riz, l'avoine, le maïs, etc., mélangées à un sirop liant. Ces produits comprennent également ceux étiquetés comme barres de céréales, barres-céréales ou barres aux grains.

- Chewing-gum - Préparation à mâcher, généralement fabriquée à partir de chicle aromatisé et sucré ou de substituts tels que l'acétate de polyvinyle. Les types de chewing-gums inclus dans le périmètre sont les chewing-gums sucrés et les chewing-gums sans sucre.

| Mot-clé | Définition |

|---|---|

| Chocolat noir | Le chocolat noir est une forme de chocolat contenant de la matière sèche de cacao et du beurre de cacao sans lait. |

| Chocolat blanc | Le chocolat blanc est le type de chocolat contenant le pourcentage le plus élevé de matière sèche de lait, généralement autour ou au-dessus de 30 %. |

| Chocolat au lait | Le chocolat au lait est élaboré à partir de chocolat noir à faible teneur en matière sèche de cacao et à teneur en sucre plus élevée, avec l'ajout d'un produit laitier. |

| Bonbon dur | Un bonbon à base de sucre et de sirop de maïs cuit sans cristallisation. |

| Caramels | Un bonbon dur, moelleux, souvent brun, fabriqué à partir de sucre cuit avec du beurre. |

| Nougats | Une confiserie moelleuse ou croustillante contenant des amandes ou d'autres noix et parfois des fruits. |

| Barre de céréales | Une barre de céréales est un produit alimentaire en forme de barre, fabriqué en pressant des céréales et généralement des fruits secs ou des baies, maintenus dans la plupart des cas par du sirop de glucose. |

| Barre protéinée | Les barres protéinées sont des barres nutritionnelles contenant une forte proportion de protéines par rapport aux glucides et aux lipides. |

| Barre fruits et noix | Ces barres sont souvent à base de dattes avec d'autres ajouts de fruits secs et de noix et, dans certains cas, d'arômes. |

| NCA | La National Confectioners Association (Association nationale des confiseurs) est une organisation commerciale américaine qui promeut le chocolat, les bonbons, le chewing-gum et les menthes, ainsi que les entreprises qui fabriquent ces produits. |

| CGMP | Les bonnes pratiques de fabrication en vigueur (CGMP) sont celles conformes aux lignes directrices recommandées par les organismes compétents. |

| Aliments non normalisés | Les aliments non normalisés sont ceux qui ne disposent pas d'une identité normalisée ou qui s'écartent d'une norme prescrite de quelque manière que ce soit. |

| IG | L'indice glycémique (IG) est une façon de classer les aliments contenant des glucides en fonction de la rapidité ou de la lenteur avec laquelle ils sont digérés et augmentent la glycémie sur une période de temps donnée. |

| Lait écrémé en poudre | Le lait écrémé en poudre est obtenu en éliminant l'eau du lait écrémé pasteurisé par atomisation. |

| Flavanols | Les flavanols sont un groupe de composés présents dans le cacao, le thé, les pommes et de nombreux autres aliments et boissons d'origine végétale. |

| WPC | Le concentré de protéines de lactosérum (WPC) est la substance obtenue par l'élimination d'une quantité suffisante de constituants non protéiques du lactosérum pasteurisé, de sorte que le produit sec fini contient plus de 25 % de protéines. |

| LDL | Lipoprotéine de basse densité — le mauvais cholestérol. |

| HDL | Lipoprotéine de haute densité — le bon cholestérol. |

| BHT | L'hydroxytoluène butylé (BHT) est un produit chimique de synthèse ajouté aux aliments en tant que conservateur. |

| Carraghénane | Le carraghénane est un additif utilisé pour épaissir, émulsifier et conserver les aliments et les boissons. |

| Forme libre | Ne contenant pas certains ingrédients, tels que le gluten, les produits laitiers ou le sucre. |

| Beurre de cacao | C'est une substance grasse extraite des fèves de cacao, utilisée dans la fabrication de confiseries. |

| Pastellies | Un type de confiserie brésilienne fabriquée à partir de sucre, d'œufs et de lait. |

| Dragées | Petits bonbons ronds enrobés d'une coque de sucre dur. |

| CHOPRABISCO | Association royale belge du chocolat, des pralines, des biscuits et de l'industrie de la confiserie — une association commerciale représentant l'industrie chocolatière belge. |

| Directive européenne 2000/13 | Une directive de l'Union européenne réglementant l'étiquetage des produits alimentaires. |

| Kakao-Verordnung | L'ordonnance allemande sur le chocolat, un ensemble de réglementations définissant ce qui peut être étiqueté comme « chocolat » en Allemagne. |

| FASFC | Agence fédérale pour la sécurité de la chaîne alimentaire. |

| Pectine | Une substance naturelle extraite de fruits et de légumes. Elle est utilisée en confiserie pour créer une texture gélifiée. |

| Sucres invertis | Un type de sucre composé de glucose et de fructose. |

| Émulsifiant | Une substance qui aide à mélanger deux liquides qui ne se mélangent pas naturellement. |

| Anthocyanes | Un type de flavonoïde responsable des couleurs rouge, violette et bleue des confiseries. |

| Aliments fonctionnels | Des aliments modifiés pour fournir des bénéfices supplémentaires pour la santé au-delà de la nutrition de base. |

| Certificat casher | Cette certification vérifie que les ingrédients, le processus de production incluant toutes les machines, et/ou le processus de service alimentaire est conforme aux normes de la loi alimentaire juive. |

| Extrait de racine de chicorée | Un extrait naturel de la racine de chicorée qui est une bonne source de fibres, de calcium, de phosphore et de folate. |

| DJR | Dose journalière recommandée. |

| Gummies | Un bonbon gélatineux moelleux souvent aromatisé aux fruits. |

| Nutraceutiques | Aliments ou compléments alimentaires auxquels sont attribuées des propriétés bénéfiques pour la santé. |

| Barres énergétiques | Des barres de collation riches en glucides et en calories, conçues pour fournir de l'énergie en déplacement. |

| BFSO | Organisation belge de sécurité alimentaire pour la chaîne alimentaire. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des experts sont validés par un vaste réseau d'experts en recherche primaire provenant du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil sur mesure, bases de données et plateformes d'abonnement.