Taille et part du marché du chocolat en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

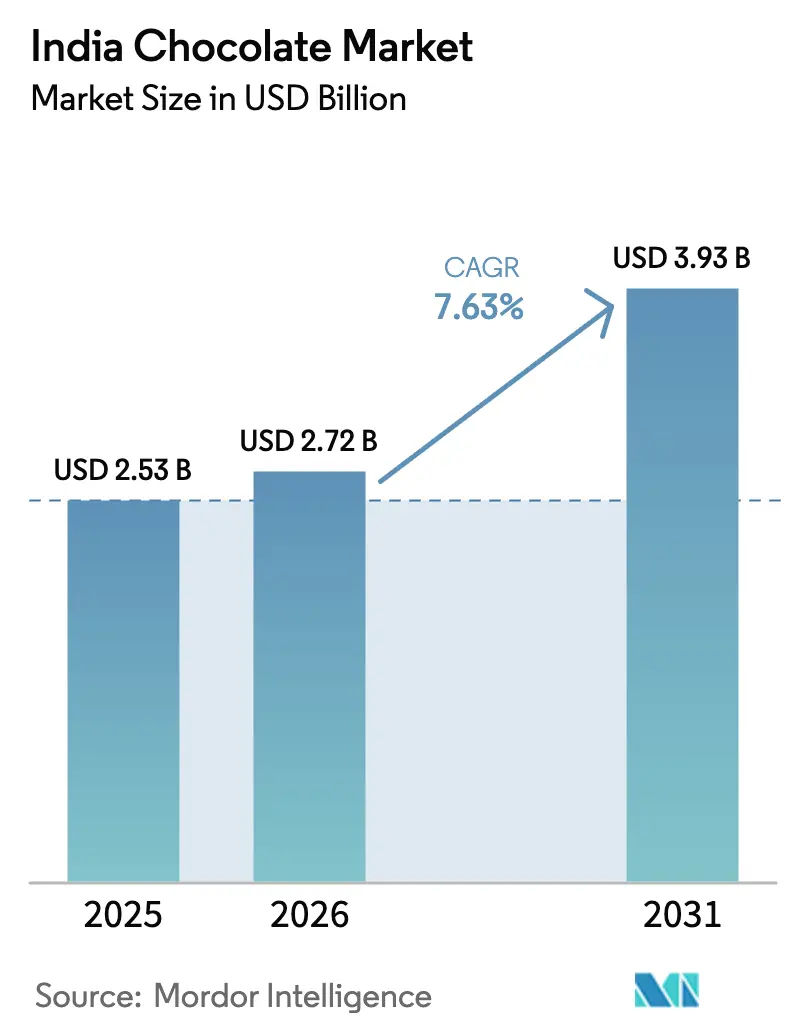

| Taille du marché de l'année de base (2025) | 2.53 Milliards de dollars |

| Taille du Marché (2026) | 2.72 Milliards de dollars |

| Taille du Marché (2031) | 3.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.63% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du chocolat en Inde par Mordor Intelligence

Le marché du chocolat en Inde devrait croître de 2,53 milliards USD en 2025 à 2,72 milliards USD en 2026, pour atteindre 3,93 milliards USD d'ici 2031, reflétant un TCAC de 7,63 % sur la période de prévision (2026–2031). Cette croissance témoigne d'un paysage de consommation en renforcement, influencé par l'évolution des préférences des consommateurs et le repositionnement stratégique des produits. Les principaux moteurs comprennent l'innovation continue des produits, la premiumisation et la diversification des offres qui répondent à la fois à une consommation axée sur l'indulgence et à une consommation orientée vers le bien-être. La demande croissante de chocolats noirs, fonctionnels, à teneur réduite en sucre et à base de plantes élargit la base de consommateurs, tandis que les chocolats premium et artisanaux font évoluer la catégorie de la confiserie de grande consommation vers un produit d'expérience. Par ailleurs, l'intégration culturelle du chocolat dans les fêtes, les étapes personnelles et les occasions sociales continue de stimuler les pics de demande et de renforcer les traditions de cadeaux.

Principaux enseignements du rapport

- Par type de produit, les variantes de chocolat au lait et blanc ont représenté 75,56 % de la part du marché du chocolat en Inde en 2025, tandis que le chocolat noir progresse à un TCAC de 8,09 % jusqu'en 2031.

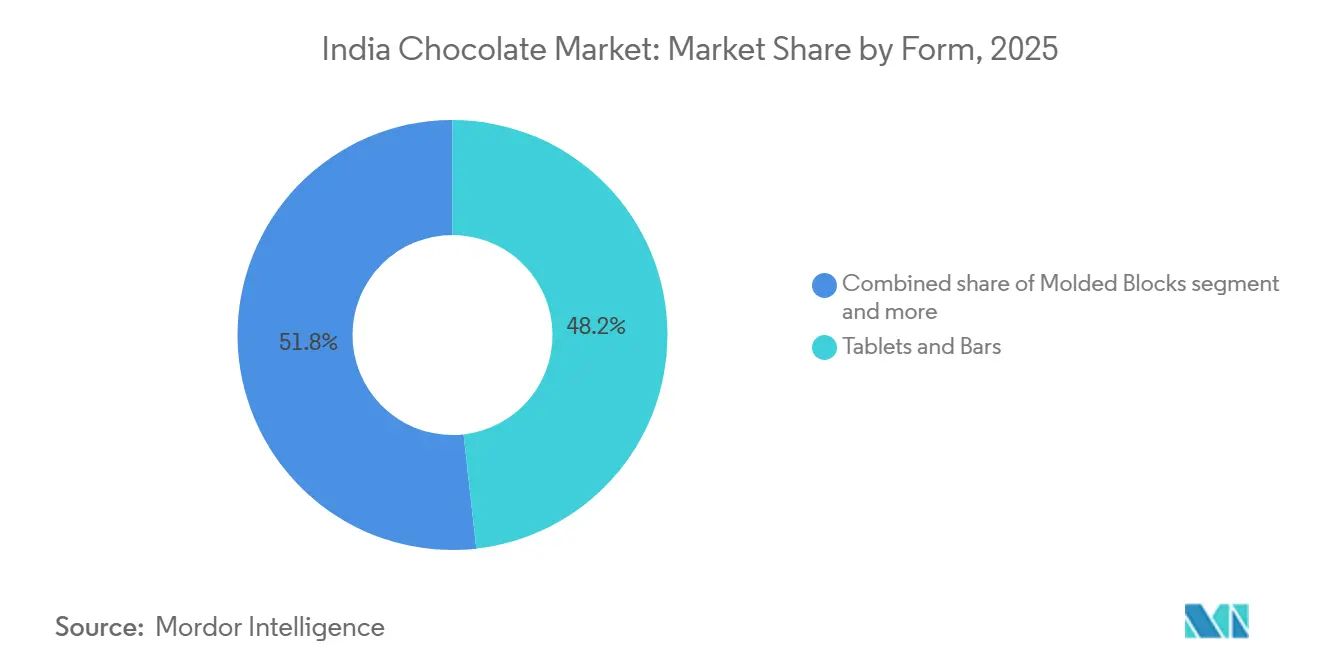

- Par forme, les tablettes et barres ont capturé 48,23 % de la taille du marché du chocolat en Inde en 2025, tandis que les pralines et truffes devraient croître à un TCAC de 7,86 % jusqu'en 2031.

- Par gamme de prix, le segment grande consommation détenait 77,65 % de la taille du marché du chocolat en Inde en 2025, tandis que les offres premium se développent à un TCAC de 8,13 % jusqu'en 2031.

- Par ingrédient, les produits à base de produits laitiers dominaient avec une part de 82,19 % en 2025, mais le chocolat à base de plantes croît à un TCAC de 8,54 % jusqu'en 2031.

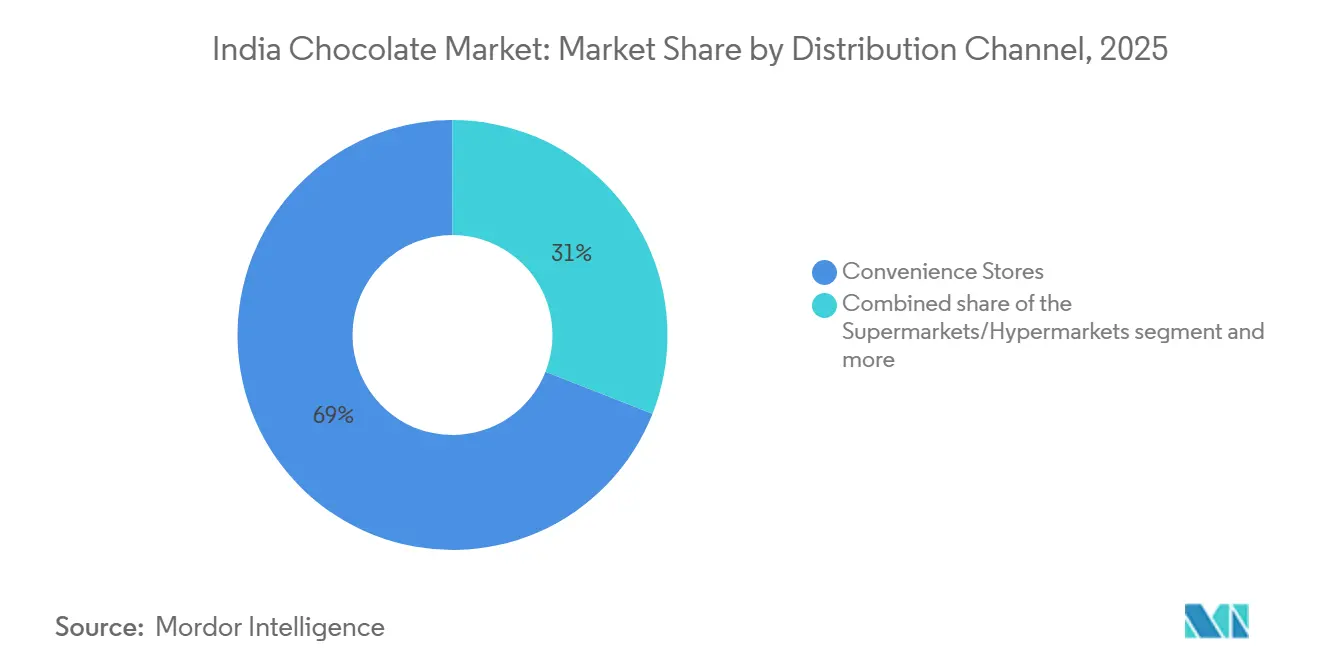

- Par distribution, les magasins de proximité représentaient 69,03 % de la valeur 2025, tandis que la vente en ligne devrait afficher un TCAC de 9,13 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du chocolat en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Tendances en matière de santé et de bien-être | 1.2% | National, avec une adoption plus forte dans les métropoles et les centres urbains de premier rang | Moyen terme (2 à 4 ans) |

| Forte culture du cadeau lors des fêtes et des occasions | 1.8% | National, pic de demande dans le nord et l'ouest de l'Inde pendant Diwali et Raksha Bandhan | Court terme (≤ 2 ans) |

| Innovation produit et expérimentation des saveurs | 1.1% | National, avec le segment artisanal concentré dans les métropoles | Moyen terme (2 à 4 ans) |

| Narratifs de durabilité et d'approvisionnement éthique | 0.7% | Métropoles et centres urbains de premier rang, avec extension vers les villes de deuxième rang | Long terme (≥ 4 ans) |

| Marketing de marque fort et positionnement émotionnel | 1.0% | National, avec un impact plus élevé sur les marchés urbains | Court terme (≤ 2 ans) |

| Premiumisation et recherche de l'indulgence | 1.3% | Métropoles, centres urbains de premier et deuxième rang émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Tendances en matière de santé et de bien-être

Les tendances en matière de santé et de bien-être influencent considérablement le marché du chocolat en Inde, entraînant des changements substantiels dans le développement des produits et remodelant la perception des consommateurs du chocolat, qui passe d'une indulgence source de culpabilité à un choix plus réfléchi et délibéré. La sensibilisation croissante aux régimes équilibrés, à la réduction du sucre et à la nutrition fonctionnelle incite les consommateurs à rechercher activement des chocolats à teneur plus élevée en cacao, à teneur réduite en sucre et aux profils d'ingrédients plus sains. Cette évolution des préférences stimule la demande de chocolats noirs, d'options à faible teneur en sucre et de produits élaborés avec des édulcorants naturels, des ingrédients d'origine végétale et des ajouts fonctionnels tels que des noix, des graines, des probiotiques et des antioxydants. Le chocolat est de plus en plus positionné comme une indulgence acceptable qui favorise non seulement l'amélioration de l'humeur et le soulagement du stress, mais soutient également une consommation en portions contrôlées, s'alignant parfaitement avec les modes de vie urbains qui mettent l'accent sur le bien-être mental, le soin de soi et la santé holistique.

Forte culture du cadeau lors des fêtes et des occasions

La forte culture du cadeau lors des fêtes et des occasions spéciales continue de stimuler la croissance du marché du chocolat en Inde, établissant le chocolat comme une option de cadeau largement acceptée et émotionnellement significative pour diverses célébrations. Le chocolat s'est étendu au-delà des occasions festives traditionnelles comme Diwali et Raksha Bandhan pour devenir des cadeaux populaires lors d'événements tels que la Saint-Valentin, les anniversaires, les fêtes d'entreprise et les étapes personnelles. Ce changement est attribué à leur attrait universel, à leur commodité en tant que cadeau et à leur capacité à exprimer affection et célébration. Les marques exploitent cette tendance en proposant des assortiments thématiques, des emballages en édition limitée, des coffrets cadeaux personnalisés et des coffrets premium conçus pour des occasions spécifiques, consolidant davantage le chocolat comme choix de cadeau privilégié. Par exemple, lors de la Saint-Valentin en février 2025, Swiggy Instamart a signalé une forte hausse des ventes de chocolat, avec environ 581 chocolats commandés par minute, soulignant la forte demande liée aux occasions et l'importance de la livraison instantanée pour répondre aux besoins en matière de cadeaux.

Innovation produit et expérimentation des saveurs

L'innovation produit et l'expérimentation des saveurs sont des moteurs clés de la croissance du marché du chocolat indien, car les marques mettent régulièrement à jour leurs portefeuilles pour maintenir l'intérêt des consommateurs et se démarquer dans un paysage concurrentiel. Les consommateurs indiens sont de plus en plus ouverts à l'exploration de nouvelles textures, intensités de cacao, garnitures et formats gourmands. Cette tendance incite les fabricants à aller au-delà des offres traditionnelles en introduisant des textures plus lisses, des structures en couches et des expériences sensorielles premium. L'innovation s'étend au-delà des saveurs pour inclure des améliorations de formulation, des mélanges de cacao raffinés, une onctuosité améliorée et un positionnement produit élevé, transformant le chocolat d'une collation ordinaire en une expérience gourmande. Par exemple, en novembre 2025, Mars Wrigley India a lancé le nouveau chocolat Galaxy, commercialisé comme un produit lisse et raffiné conçu pour répondre aux préférences locales évolutives en matière de texture et d'indulgence, démontrant comment les acteurs mondiaux s'adaptent aux attentes changeantes des consommateurs en Inde.

Narratifs de durabilité et d'approvisionnement éthique

La durabilité et l'approvisionnement éthique façonnent de plus en plus les décisions d'achat sur le marché du chocolat indien, en particulier parmi les consommateurs urbains et jeunes qui accordent la priorité à l'impact environnemental et social. Les chocolats ne sont plus jugés uniquement sur le goût et le prix ; la transparence concernant l'approvisionnement en cacao, le bien-être des agriculteurs et les pratiques agricoles responsables est devenue un facteur essentiel pour renforcer la confiance envers la marque et la différenciation. Les marques qui mettent l'accent sur leurs engagements en faveur d'un cacao traçable, de l'amélioration des moyens de subsistance des agriculteurs et de pratiques respectueuses de l'environnement favorisent des liens émotionnels plus forts et une fidélité à long terme des consommateurs. Ces efforts contribuent également à la premiumisation, car les consommateurs sont davantage enclins à associer une valeur plus élevée aux produits qui combinent indulgence et responsabilité éthique. Par exemple, selon Cocoa Life, en 2024, environ 6 500 agriculteurs participaient au programme Cocoa Life, démontrant l'échelle à laquelle les initiatives de durabilité sont intégrées dans les chaînes d'approvisionnement mondiales en cacao [1]Source : Cocoa Life, "Cocoa Life en Inde", cocoalife.org.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte sensibilité aux températures élevées et défis climatiques | -1.1% | National, particulièrement aigu dans le nord et le centre de l'Inde | Court terme (≤ 2 ans) |

| Lacunes dans les infrastructures de chaîne du froid | -0.9% | Villes de deuxième et troisième rang et zones rurales dans toutes les régions | Moyen terme (2 à 4 ans) |

| Préoccupations sanitaires liées à la teneur élevée en sucre et en matières grasses | -0.6% | Centres urbains avec une plus grande sensibilisation à la santé | Long terme (≥ 4 ans) |

| Forte dépendance aux importations de cacao | -1.3% | National, avec une volatilité des coûts affectant tous les acteurs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte sensibilité aux températures élevées et défis climatiques

La forte sensibilité aux températures élevées et les défis liés au climat constituent des contraintes importantes sur le marché du chocolat en Inde. Le climat majoritairement chaud du pays entraîne des problèmes persistants dans le maintien de la stabilité, du stockage et de la distribution des produits. Les chocolats sont très sensibles à la fonte, au blanchiment des graisses et à la dégradation de la texture lorsqu'ils sont exposés à des températures élevées, ce qui peut gravement compromettre la qualité des produits et diminuer l'expérience des consommateurs. Ces défis sont particulièrement aigus pendant les longs mois d'été et dans les régions disposant d'infrastructures insuffisantes de contrôle de la température. Par conséquent, les fabricants et les détaillants sont contraints d'adopter des solutions d'emballage avancées, de développer des formulations résistantes à la chaleur et de recourir à une logistique sélective de chaîne du froid. Ces mesures augmentent considérablement la complexité opérationnelle et entravent la disponibilité uniforme des chocolats à travers le pays.

Lacunes dans les infrastructures de chaîne du froid

Les lacunes dans les infrastructures de chaîne du froid continuent d'être un frein important pour le marché du chocolat indien, entravant la qualité constante des produits et la distribution à l'échelle nationale. Si les points de vente au détail organisés et les commerces modernes dans les zones métropolitaines fournissent de plus en plus un stockage à température contrôlée, une part substantielle du commerce général, en particulier dans les marchés de deuxième et troisième rang et ruraux, manque d'une réfrigération adéquate et d'entrepôts à température contrôlée. Cela pose des défis pour préserver la qualité du chocolat lors du stockage, du transport et de la livraison au dernier kilomètre, entraînant des risques tels que la fonte, le blanchiment et la dégradation de la qualité. La couverture limitée de la chaîne du froid contraint également la distribution de chocolats premium, fourrés et à base de pralines, qui sont très sensibles à la température et nécessitent des conditions de manipulation plus strictes. De plus, ces lacunes dans la logistique du froid nécessitent une plus grande dépendance à des emballages spécialisés et à des stratégies de distribution sélectives, compliquant la gestion de la chaîne d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le chocolat noir acquiert une image santé

Les variantes de chocolat au lait et blanc, qui représentaient 75,56 % du marché en 2025, continuent de dominer le marché du chocolat en Inde en raison de leur forte adéquation avec les préférences gustatives locales et leur large accessibilité. Les consommateurs indiens préfèrent traditionnellement des profils de saveurs plus sucrés et plus crémeux, et les formulations à base de lait et de produits laitiers ressemblent étroitement aux caractéristiques sensorielles des desserts et confiseries familiers. Cela soutient une consommation répétée élevée dans différentes tranches d'âge. Le segment bénéficie également de sa polyvalence, car les chocolats au lait et blancs sont largement utilisés non seulement comme barres autonomes, mais aussi dans les barres fourrées, les chocolats moulés, les assortiments cadeaux et bien plus encore. Leur large acceptation permet aux fabricants d'innover grâce à des infusions de saveurs, des formats fourrés, des emballages en portions contrôlées et des emballages festifs sans modifier significativement les formulations de base. Cette approche soutient la croissance des volumes tout en maintenant la fidélité à la marque.

Le segment du chocolat noir, en expansion à un TCAC de 8,09 % jusqu'en 2031, émerge comme la catégorie à la croissance la plus rapide au sein du marché du chocolat en Inde. Cette croissance est portée par l'évolution des perceptions des consommateurs en matière de santé, de sophistication et d'indulgence. Le chocolat noir est de plus en plus positionné comme une option « meilleure pour la santé » en raison de sa teneur plus élevée en cacao, de ses niveaux de sucre plus faibles et de son association avec les antioxydants, ce qui le rend particulièrement attrayant pour les adultes urbains soucieux de leur santé. Cette tendance est encore soutenue par une sensibilisation croissante à la collation consciente, au contrôle des portions et à une consommation sans culpabilité, où le chocolat noir est consommé en plus petites quantités mais avec une valeur perçue plus élevée. Le segment bénéficie également de la premiumisation, car les consommateurs montrent un intérêt croissant pour le cacao d'origine spécifique, les barres à origine unique, les méthodes de production artisanales et les pourcentages de cacao plus élevés, élevant l'attrait du chocolat noir.

Par forme : les pralines et truffes captent les primes liées aux cadeaux

Les tablettes et barres, qui représentaient 48,23 % du marché en 2025, continuent de dominer le marché en raison de leur simplicité, leur polyvalence et leur adéquation avec les habitudes de consommation quotidiennes. Ces formats bénéficient d'une large familiarité des consommateurs et d'une facilité de portionnement, les rendant adaptés à la fois aux collations impulsives et à l'indulgence contrôlée dans différentes tranches d'âge. Les tablettes et barres servent également de plateforme clé pour la narration de marque et l'innovation, permettant aux fabricants d'introduire diverses intensités de cacao, garnitures, textures et inclusions sans modifier le format de base. Leur structure plate et standardisée facilite un emballage, un empilage et un merchandising efficaces, améliorant la visibilité dans les canaux de commerce général et de vente au détail moderne. De plus, les barres sont bien adaptées aux cadeaux et aux promotions saisonnières grâce aux multipacks, aux étuis en édition limitée et aux designs festifs, stimulant la demande au-delà de la consommation à l'unité.

Les pralines et truffes, en croissance à un TCAC de 7,86 % jusqu'en 2031, gagnent une traction significative sur le marché du chocolat en Inde, car les consommateurs associent de plus en plus ces formats à une indulgence premium et aux cadeaux. Ces produits sont perçus comme artisanaux et festifs, souvent liés à des occasions spéciales, aux cadeaux d'entreprise et aux assortiments festifs, ce qui soutient une réalisation de valeur plus élevée malgré des volumes unitaires plus faibles. Leurs textures riches, leurs centres fourrés et leurs profils de saveurs en couches s'alignent avec l'intérêt croissant des consommateurs pour une alimentation expérientielle et une indulgence sophistiquée. Ce segment est encore renforcé par l'expansion des chocolatiers premium, des marques de boutique et des offres importées, ainsi que par une exposition accrue aux standards mondiaux de confiserie à travers les voyages et les médias numériques.

Par gamme de prix : la domination de la grande consommation masque la montée en puissance du premium

Le segment grande consommation, qui représentait 77,65 % du marché en 2025, reste le fondement du marché du chocolat en Inde. Cette domination est portée par sa large accessibilité, ses habitudes de consommation régulières et sa forte pénétration dans les formats de vente au détail urbains et semi-urbains. Les chocolats à prix abordable sont profondément intégrés dans les habitudes de collation quotidiennes, servant de friandises impulsives, d'ajouts aux boîtes à lunch et de petites récompenses, en particulier pour les enfants et les jeunes adultes. Les fabricants soutiennent la croissance des volumes grâce à des emballages unitaires abordables, des références à prix bloqués et des formats en portions contrôlées qui garantissent une accessibilité au niveau d'entrée tout en maintenant la fréquence de consommation. De plus, les innovations continues de saveurs, les variantes en édition limitée et les emballages festifs aident les marques à maintenir l'intérêt des consommateurs et à renforcer la fidélité à la marque sans augmenter significativement les prix.

Les offres de chocolat premium, dont la croissance est projetée à un TCAC de 8,13 % jusqu'en 2031, émergent comme un moteur important de la croissance de la valeur sur le marché du chocolat en Inde. Cette tendance reflète un changement dans les préférences des consommateurs vers une indulgence axée sur la qualité et une consommation expérientielle. Les chocolats premium sont de plus en plus perçus comme des symboles de sophistication, d'auto-récompense et de cadeaux attentionnés, en particulier parmi les consommateurs urbains et métropolitains. La croissance de ce segment est alimentée par un intérêt croissant pour les chocolats à haute teneur en cacao, le cacao à origine unique et d'approvisionnement éthique, l'artisanat artisanal et les formulations à étiquette propre. Ces facteurs élèvent le chocolat d'une collation ordinaire à une expérience gastronomique. Par exemple, en janvier 2026, Mondelez India a élargi son portefeuille de chocolats premium en lançant deux nouvelles variantes Cadbury Bournville, telles que le chocolat noir Bournville 50 % à l'orange et le chocolat noir Bournville 70 %.

Par type d'ingrédient : la montée en puissance des produits à base de plantes reflète les changements alimentaires

Les formulations à base de produits laitiers, qui représentaient 82,19 % du marché en 2025, continuent de dominer le marché du chocolat en Inde. Cette domination est fortement soutenue par l'écosystème robuste de production laitière du pays et une culture de consommation de produits laitiers profondément ancrée. En tant que premier producteur mondial de lait, l'Inde assure un approvisionnement abondant en matières premières clés telles que les solides du lait, la poudre de lait, la matière grasse du lait et le lactosérum, qui sont essentiels pour les formulations de chocolat au lait et blanc. La solidité du segment est encore renforcée par des fondamentaux solides de l'offre intérieure. Par exemple, selon le ministère des Industries de transformation alimentaire, la production laitière de l'Inde a atteint 239,30 millions de tonnes en 2023–24, avec une disponibilité de lait par habitant de 471 grammes par jour [2]Source : Ministère des Industries de transformation alimentaire, "Transformation alimentaire", mofpi.gov.in. Cela met en évidence l'intégration extensive des produits laitiers dans les régimes alimentaires quotidiens. La consommation généralisée de lait favorise naturellement une préférence pour des textures de chocolat crémeuses et lisses, stimulant ainsi la demande de formulations à base de produits laitiers.

Les variantes de chocolat à base de plantes, en expansion à un TCAC de 8,54 % jusqu'en 2031, émergent comme une niche à forte croissance au sein du marché. Cette croissance est portée par l'évolution des préférences alimentaires et les avancées dans l'innovation des ingrédients. Ces formulations, qui utilisent des alternatives telles que l'amande, l'avoine, le soja ou la noix de coco à la place des produits laitiers, gagnent en popularité parmi les consommateurs intolérants au lactose, les flexitariens et les populations urbaines de plus en plus axées sur la santé et la durabilité. Le segment bénéficie d'une sensibilisation croissante aux régimes végétaliens et à étiquette propre, où les chocolats à base de plantes sont perçus comme plus légers, plus éthiques et alignés avec les tendances modernes du bien-être. Les innovations dans les graisses d'origine végétale, les émulsifiants et les substituts du lait ont considérablement amélioré la sensation en bouche et l'onctuosité de ces chocolats, réduisant l'écart sensoriel avec les chocolats laitiers traditionnels et améliorant l'acceptation des consommateurs.

Par canal de distribution : la vente en ligne réécrit les règles du jeu

Les magasins de proximité, qui représentaient 69,03 % de la distribution de chocolat en 2025, restent le canal de vente le plus influent sur le marché du chocolat en Inde en raison de leur portée étendue, de leurs interactions fréquentes avec les consommateurs et de leur adéquation aux achats impulsifs. Cette domination est soutenue par le dense réseau de kirana et de magasins de proximité de quartier du pays, qui servent de points d'achat principaux dans les zones urbaines, semi-urbaines et rurales. Les chocolats bénéficient considérablement d'un fort achalandage et d'un placement stratégique aux caisses, encourageant les achats spontanés et renforçant la consommation habituelle. Les magasins de proximité sont particulièrement efficaces pour les références à prix abordable et à portion unique, qui répondent à une prise de décision rapide et à une gratification immédiate. De plus, ce canal permet aux fabricants de déployer efficacement de nouveaux lancements de produits, des emballages saisonniers et des variantes promotionnelles, assurant une pénétration rapide du marché sans recourir à des points de vente au détail de grand format.

La vente en ligne, en croissance à un TCAC de 9,13 % jusqu'en 2031, est le canal en expansion la plus rapide sur le marché du chocolat en Inde, porté par l'adoption numérique rapide et l'évolution des comportements d'achat. Les plateformes en ligne transforment la consommation de chocolat en offrant une commodité inégalée, des assortiments plus larges et un accès facile aux chocolats premium, importés, artisanaux et à base de plantes, qui sont souvent indisponibles dans les formats de vente au détail traditionnels. Cette croissance est soutenue par l'expansion de l'infrastructure numérique de l'Inde. Par exemple, selon le Bureau de presse de l'information (PIB), l'Inde a enregistré 1 002,85 millions d'abonnés à Internet au cours de la période avril–juin 2025, augmentant considérablement la base de consommateurs adressable pour les plateformes de commerce électronique et de commerce rapide [3]Source : Bureau de presse de l'information (PIB), "Internet en Inde", pib.gov.in. De plus, l'essor de la livraison d'épicerie par application et du commerce instantané a répondu aux préoccupations concernant les délais de livraison au dernier kilomètre, rendant les chocolats plus accessibles, même pour les achats impulsifs.

Analyse géographique

La consommation de chocolat en Inde présente des variations régionales significatives influencées par le climat, la distribution des revenus et les préférences culturelles. Malgré ces différences, le marché s'intègre de plus en plus, avec des modes de consommation qui convergent entre les régions. Les métropoles et les centres urbains de premier rang dominent les volumes de chocolat en raison d'une plus grande disponibilité des produits, de réseaux de vente au détail denses et d'une forte présence des marques. Pendant ce temps, les villes de deuxième et troisième rang émergent comme des zones de croissance, portées par l'expansion du commerce organisé, des magasins de proximité et des plateformes de commerce électronique. Les avancées dans la logistique de la chaîne du froid, la technologie d'emballage et la livraison par commerce rapide facilitent la pénétration du chocolat dans les régions plus chaudes et précédemment mal desservies, contribuant à une demande nationale plus équilibrée.

Les régions nord et ouest, menées par des villes telles que Delhi-RCN, Mumbai, Pune et Ahmedabad, représentent la plus grande part de la consommation de chocolat en Inde. Ces régions bénéficient d'une forte culture du cadeau, d'achats impulsifs fréquents et d'une présence robuste de magasins de proximité et de formats de vente au détail modernes. La demande est principalement portée par des produits chocolatés de grande consommation et à prix intermédiaire, qui répondent aux collations quotidiennes, aux cadeaux festifs et à la consommation familiale. De plus, l'ouest de l'Inde sert de plaque tournante clé pour la fabrication et la distribution, permettant des chaînes d'approvisionnement efficaces et des lancements plus rapides de nouveaux produits sur les marchés voisins.

Le sud de l'Inde, en particulier des villes comme Bengaluru, Chennai et Hyderabad, affiche une demande plus élevée pour les chocolats premium, noirs et artisanaux. Les consommateurs de cette région montrent une plus grande volonté de payer pour des produits à origine unique, artisanaux et d'approvisionnement éthique. Cette tendance est soutenue par une exposition accrue aux tendances alimentaires mondiales, une culture florissante des cafés et boulangeries, et l'adoption rapide du commerce électronique et des marques de chocolat en vente directe aux consommateurs. L'est de l'Inde, incluant des villes telles que Kolkata et Bhubaneswar, représente un marché plus petit mais en croissance régulière. Des facteurs tels que l'urbanisation croissante, l'amélioration des infrastructures de vente au détail et l'exposition croissante aux confiseries de marque stimulent progressivement la consommation de chocolat dans cette région. Ces développements, combinés aux dynamiques régionales à travers le pays, soulignent la transition de l'Inde d'une domination centrée sur les métropoles vers une expansion du marché plus large et multi-villes.

Paysage concurrentiel

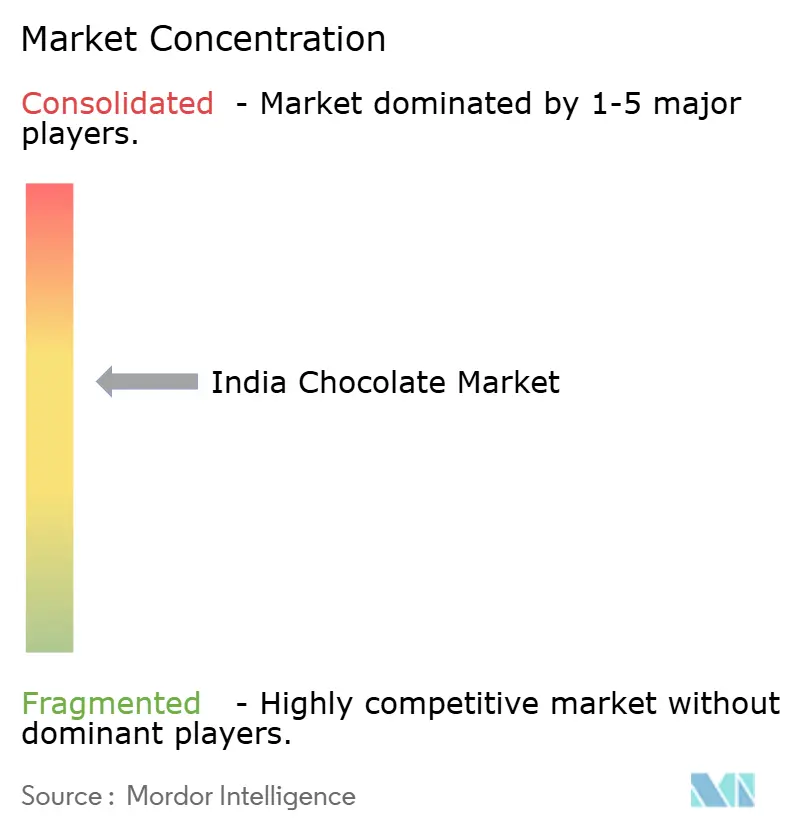

Le marché du chocolat en Inde est modérément concentré, les multinationales exerçant une influence significative grâce à leurs vastes capacités de fabrication, leurs larges réseaux de distribution et leur forte notoriété de marque. Les acteurs clés qui façonnent le marché comprennent Nestlé S.A., Mondelēz International, Inc., Ferrero International SpA, Mars, Incorporated et The Hershey Company. Ces entreprises maintiennent leur domination grâce à des marques phares, une présence généralisée dans les magasins de proximité et le commerce général, et des stratégies marketing qui renforcent la consommation habituelle et les pratiques de cadeaux. Leur échelle opérationnelle soutient la stabilité des prix, les lancements rapides de produits à l'échelle nationale et un leadership soutenu dans les segments de grande consommation et à prix intermédiaire.

La concurrence sur le marché s'intensifie à mesure que les acteurs établis investissent dans l'expansion des capacités, l'intégration en amont et l'innovation produit pour protéger et développer leur part de marché. Ces entreprises diversifient leurs portefeuilles avec des offres telles que des chocolats noirs, des sous-marques premium, des formulations résistantes à la chaleur et des saveurs adaptées aux préférences indiennes. De plus, elles améliorent leurs stratégies omnicanales en intégrant des plateformes de commerce électronique et de commerce rapide pour améliorer l'accessibilité et la réactivité. Ces efforts ont renforcé les barrières à l'entrée dans le segment du marché de grande consommation, où l'échelle, l'efficacité de la chaîne d'approvisionnement et les relations solides avec les détaillants sont essentielles au succès.

En plus des leaders mondiaux, les marques artisanales et émergentes de chocolat modifient la dynamique concurrentielle en se concentrant sur les segments de consommateurs premium et de niche. Ces marques se différencient grâce à des initiatives de durabilité, un approvisionnement éthique en cacao, des produits à étiquette propre, des saveurs régionales et expérimentales, et des modèles de distribution axés sur le numérique. Les opportunités se concentrent de plus en plus dans des domaines tels que les chocolats à base de plantes et sans produits laitiers, les options fonctionnelles et à teneur réduite en sucre, et les canaux de vente directe aux consommateurs qui contournent les marges de vente au détail traditionnelles et favorisent un engagement plus fort des consommateurs. Par conséquent, le marché du chocolat indien évolue vers un paysage à deux vitesses, où les multinationales stimulent la croissance des volumes, tandis que les marques artisanales agiles mènent la premiumisation et l'expansion de la valeur portée par l'innovation.

Leaders de l'industrie du chocolat en Inde

Mondelēz International, Inc.

Nestlé S.A.

Ferrero International SpA

Mars, Incorporated

The Hershey Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Septembre 2025 : Cadbury Dairy Milk a lancé « Milkinis », une barre de chocolat fourrée à la crème de lait ciblant les jeunes consommateurs en déplacement. Elle est disponible en barre individuelle de 17 g et en pack double de 34 g.

- Juillet 2025 : Campco a introduit trois nouveaux produits chocolatés dans son portefeuille : le chocolat noir Dark Delight, les truffes premium Dome Delight et les Campco Orange Eclairs.

- Juillet 2025 : Barry Callebaut a inauguré sa troisième usine de fabrication de chocolat en Inde. Stratégiquement située dans la zone industrielle de Ghiloth à Neemrana, l'usine greenfield de 20 000 mètres carrés dispose de lignes de production avancées pour le chocolat et les composés dans divers formats, ainsi que d'un entrepôt intégré.

- Octobre 2024 : La marque suisse de chocolat de luxe Läderach a ouvert son deuxième magasin en Inde et son premier à Mumbai, en partenariat avec le groupe Dharampal Satyapal. Situé au Jio World Plaza, le magasin propose des chocolats artisanaux et des cadeaux festifs.

Périmètre du rapport sur le marché du chocolat en Inde

Le marché du chocolat englobe l'industrie impliquée dans la production, la distribution et la vente de produits chocolatés dérivés des fèves de cacao. Le marché du chocolat indien est segmenté par type de produit, forme, gamme de prix, type d'ingrédient et canal de distribution. Sur la base du type de produit : chocolat noir, chocolat au lait et chocolat blanc. Sur la base de la forme, le marché est segmenté en tablettes et barres, blocs moulés, pralines et truffes, et autres formes. Sur la base de la gamme de prix, le marché est segmenté en grande consommation et premium. Sur la base du canal de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins de vente en ligne, magasins de proximité et autres canaux de distribution. Le rapport fournit la taille du marché et les prévisions en valeur (USD) et en volume (tonnes) pour tous les segments mentionnés.

| Chocolat noir |

| Chocolat au lait et chocolat blanc |

| Tablettes et barres |

| Blocs moulés |

| Pralines et truffes |

| Autres formes |

| Grande consommation |

| Premium |

| À base de produits laitiers |

| À base de plantes |

| À origine unique |

| Supermarchés/Hypermarchés |

| Magasins de vente en ligne |

| Magasins de proximité |

| Autres canaux de distribution |

| Par type de produit | Chocolat noir |

| Chocolat au lait et chocolat blanc | |

| Par forme | Tablettes et barres |

| Blocs moulés | |

| Pralines et truffes | |

| Autres formes | |

| Par gamme de prix | Grande consommation |

| Premium | |

| Par type d'ingrédient | À base de produits laitiers |

| À base de plantes | |

| À origine unique | |

| Canal de distribution | Supermarchés/Hypermarchés |

| Magasins de vente en ligne | |

| Magasins de proximité | |

| Autres canaux de distribution |

Définition du marché

- Chocolat au lait et chocolat blanc - Le chocolat au lait est un chocolat solide fabriqué avec du lait (sous forme de poudre de lait, de lait liquide ou de lait concentré) et des solides de cacao. Le chocolat blanc est fabriqué à partir de beurre de cacao et de lait et ne contient aucun solide de cacao. Le périmètre comprend les chocolats ordinaires, les variantes à faible teneur en sucre et sans sucre.

- Caramels et nougats - Les caramels comprennent les bonbons durs, moelleux et petits ou à croquer commercialisés sous les étiquettes de caramel ou de confiserie de type caramel. Le nougat est une confiserie moelleuse à base d'amandes, de sucre et de blanc d'œuf comme ingrédient de base ; il est originaire d'Europe et des pays du Moyen-Orient.

- Barres de céréales - Une collation composée de céréales de petit-déjeuner compressées en forme de barre et maintenues ensemble par une forme d'adhésif comestible. Le périmètre comprend les barres de collation à base de céréales telles que le riz, l'avoine, le maïs, etc. mélangées à un sirop liant. Cela inclut également les produits étiquetés comme barres de céréales, barres de céréales gourmandes ou barres de grains.

- Chewing-gum - Il s'agit d'une préparation à mâcher, généralement fabriquée à partir de chicle aromatisé et sucré ou de substituts tels que l'acétate de polyvinyle. Les types de chewing-gums inclus dans le périmètre sont les chewing-gums sucrés et les chewing-gums sans sucre.

| Mot-clé | Définition |

|---|---|

| Chocolat noir | Le chocolat noir est une forme de chocolat contenant des solides de cacao et du beurre de cacao sans lait. |

| Chocolat blanc | Le chocolat blanc est le type de chocolat contenant le pourcentage le plus élevé de solides du lait, généralement autour ou au-dessus de 30 %. |

| Chocolat au lait | Le chocolat au lait est fabriqué à partir de chocolat noir qui a une faible teneur en solides de cacao et une teneur plus élevée en sucre, plus un produit laitier. |

| Bonbon dur | Un bonbon à base de sucre et de sirop de maïs bouilli sans cristallisation. |

| Caramels | Un bonbon dur, moelleux, souvent brun, fabriqué à partir de sucre bouilli avec du beurre. |

| Nougats | Un bonbon moelleux ou cassant contenant des amandes ou d'autres noix et parfois des fruits. |

| Barre de céréales | Une barre de céréales est un produit alimentaire en forme de barre, fabriqué en pressant des céréales et généralement des fruits secs ou des baies, qui sont dans la plupart des cas maintenus ensemble par du sirop de glucose. |

| Barre protéinée | Les barres protéinées sont des barres nutritionnelles qui contiennent une proportion élevée de protéines par rapport aux glucides/lipides. |

| Barre fruits et noix | Ces barres sont souvent à base de dattes avec d'autres ajouts de fruits secs et de noix et, dans certains cas, d'arômes. |

| NCA | La National Confectioners Association est une organisation professionnelle américaine qui promeut le chocolat, les bonbons, les chewing-gums et les menthes, ainsi que les entreprises qui fabriquent ces friandises. |

| CGMP | Les bonnes pratiques de fabrication actuelles sont celles qui se conforment aux directives recommandées par les agences compétentes. |

| Aliments non normalisés | Les aliments non normalisés sont ceux qui n'ont pas de norme d'identité ou qui s'écartent d'une norme prescrite de quelque manière que ce soit. |

| IG | L'indice glycémique (IG) est une façon de classer les aliments contenant des glucides en fonction de la rapidité ou de la lenteur avec laquelle ils sont digérés et augmentent la glycémie sur une période de temps. |

| Lait écrémé en poudre | Le lait écrémé en poudre est obtenu en éliminant l'eau du lait écrémé pasteurisé par séchage par atomisation. |

| Flavanols | Les flavanols sont un groupe de composés présents dans le cacao, le thé, les pommes et de nombreux autres aliments et boissons d'origine végétale. |

| WPC | Concentré de protéines de lactosérum - la substance obtenue par l'élimination de constituants non protéiques suffisants du lactosérum pasteurisé de sorte que le produit sec fini contienne plus de 25 % de protéines. |

| LDL | Lipoprotéine de basse densité - le mauvais cholestérol |

| HDL | Lipoprotéine de haute densité - le bon cholestérol |

| BHT | L'hydroxytoluène butylé est un produit chimique de synthèse ajouté aux aliments comme conservateur. |

| Carraghénane | Le carraghénane est un additif utilisé pour épaissir, émulsifier et conserver les aliments et les boissons. |

| Sans | Ne contenant pas certains ingrédients, tels que le gluten, les produits laitiers ou le sucre. |

| Beurre de cacao | C'est une substance grasse obtenue à partir des fèves de cacao, utilisée dans la fabrication de confiseries. |

| Pastellies | Un type de bonbon brésilien à base de sucre, d'œufs et de lait. |

| Dragées | Petits bonbons ronds enrobés d'une coque de sucre dur. |

| CHOPRABISCO | Association royale belge de l'industrie du chocolat, des pralines, des biscuits et de la confiserie - une association professionnelle qui représente l'industrie belge du chocolat. |

| Directive européenne 2000/13 | Une directive de l'Union européenne qui réglemente l'étiquetage des produits alimentaires. |

| Kakao-Verordnung | L'ordonnance allemande sur le chocolat, un ensemble de réglementations qui définissent ce qui peut être étiqueté comme « chocolat » en Allemagne. |

| FASFC | Agence fédérale pour la sécurité de la chaîne alimentaire |

| Pectine | Une substance naturelle dérivée des fruits et légumes. Elle est utilisée en confiserie pour créer une texture gélifiée. |

| Sucres invertis | Un type de sucre composé de glucose et de fructose. |

| Émulsifiant | Une substance qui aide à mélanger deux liquides qui ne se mélangent pas. |

| Anthocyanes | Un type de flavonoïde responsable des couleurs rouge, violette et bleue des confiseries. |

| Aliments fonctionnels | Des aliments qui ont été modifiés pour fournir des avantages supplémentaires pour la santé au-delà de la nutrition de base. |

| Certificat casher | Cette certification vérifie que les ingrédients, le processus de production incluant toutes les machines, et/ou le processus de service alimentaire est conforme aux normes de la loi alimentaire juive. |

| Extrait de racine de chicorée | Un extrait naturel de la racine de chicorée qui est une bonne source de fibres, de calcium, de phosphore et de folate. |

| DDR | Dose journalière recommandée |

| Gommes | Un bonbon à base de gélatine moelleux souvent aromatisé aux fruits. |

| Nutraceutiques | Aliments ou compléments alimentaires dont on prétend qu'ils ont des effets bénéfiques sur la santé. |

| Barres énergétiques | Des barres de collation riches en glucides et en calories conçues pour fournir de l'énergie en déplacement. |

| BFSO | Organisation belge de sécurité alimentaire pour la chaîne alimentaire. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement