Taille et part de marché du chocolat en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 19.14 Milliards de dollars |

| Taille du Marché (2026) | 20.04 Milliards de dollars |

| Taille du Marché (2031) | 25.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du chocolat en Asie-Pacifique par Mordor Intelligence

La taille du marché du chocolat en Asie-Pacifique devrait croître de 19,14 milliards USD en 2025 à 20,04 milliards USD en 2026, et est prévue d'atteindre 25,24 milliards USD d'ici 2031, à un CAGR de 4,72 % sur la période 2026-2031. Cette croissance est attribuée à la hausse des revenus disponibles, à l'urbanisation rapide et à une préférence croissante pour les confiseries de style occidental haut de gamme. La Chine, l'Inde et les grandes villes d'Asie du Sud-Est mènent cette tendance, avec des consommateurs plus jeunes qui privilégient les produits mettant en avant des saveurs uniques, l'origine et les bénéfices pour la santé. L'expansion du commerce de détail moderne et du commerce électronique a amélioré l'accessibilité au chocolat, notamment dans les villes de deuxième et troisième rang, stimulant la croissance des ventes. La demande de chocolats artisanaux, biologiques et axés sur la santé est en hausse, particulièrement au Japon, en Corée du Sud et en Australie, portée par des innovations en matière de saveurs. Des fêtes telles que le Nouvel An lunaire, Diwali et Noël stimulent la demande saisonnière, le chocolat étant un choix de cadeau populaire. Pour tirer parti de ce marché en expansion, les fournisseurs de cacao augmentent leurs investissements dans l'approvisionnement intégré, le commerce numérique et la logistique de la chaîne du froid, en se concentrant sur les villes secondaires et tertiaires. Cependant, des défis tels que la volatilité des prix du cacao et l'évolution des politiques de taxe sur le sucre créent des pressions sur les coûts, favorisant les marques agiles dotées de solides capacités d'approvisionnement et de reformulation.

Principaux enseignements du rapport

- Par type de produit, les variantes blanc et au lait ont ensemble représenté 60,83 % de la part de marché du chocolat en Asie-Pacifique en 2025, tandis que le chocolat noir a enregistré le CAGR le plus rapide de 6,55 % jusqu'en 2031.

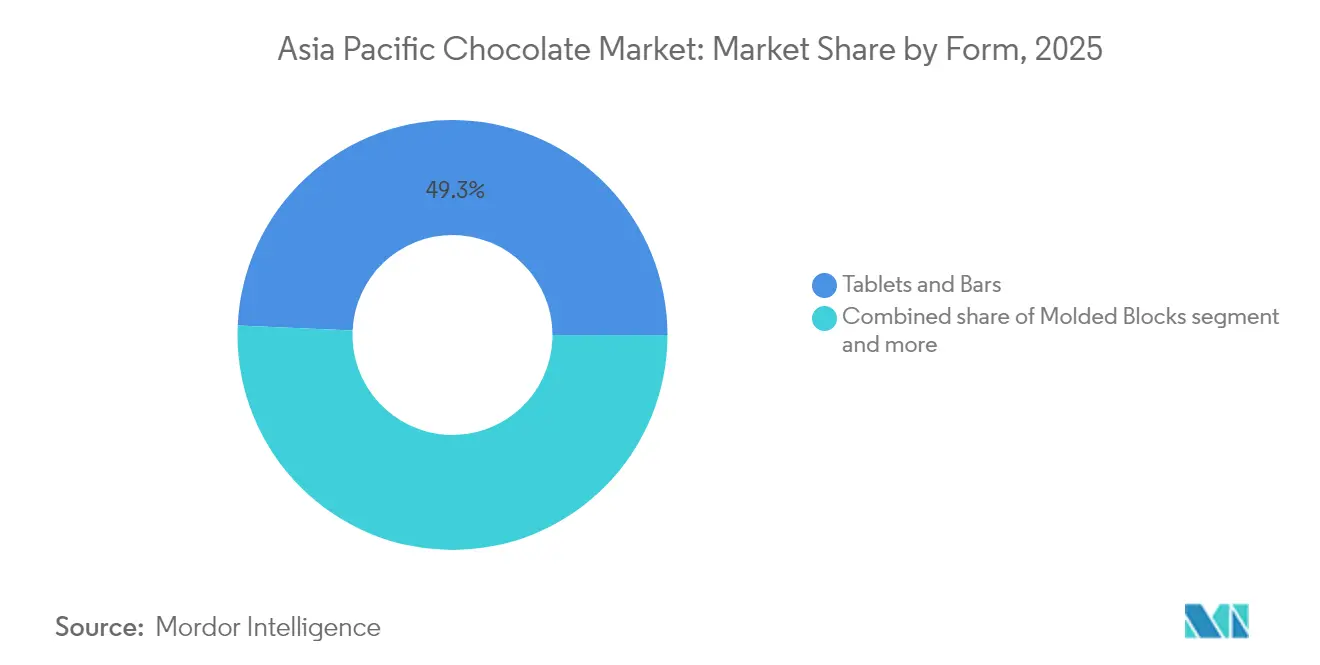

- Par forme, le segment des tablettes et barres a représenté 49,30 % de la taille du marché du chocolat en Asie-Pacifique en 2025, et les blocs moulés devraient croître à un CAGR de 5,55 % entre 2026-2031.

- Par gamme de prix, le segment grande consommation a représenté 74,35 % de la taille du marché du chocolat en Asie-Pacifique en 2025, et le premium devrait croître à un CAGR de 5,74 % entre 2026-2031.

- Par canal de distribution, les commerces de proximité ont capté 38,40 % de la part de revenus en 2025, tandis que la vente au détail en ligne progresse à un CAGR de 5,38 % jusqu'en 2031.

- Par géographie, la Chine était en tête avec 31,05 % de la part de marché du chocolat en Asie-Pacifique en 2025 ; la Malaisie devrait se développer à un CAGR de 6,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du chocolat en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante pour l'auréole santé du chocolat noir | +1.2% | Mondial, plus fort au Japon, à Singapour, en Australie | Moyen terme (2-4 ans) |

| Innovation produit ciblant la génération Z et les millennials | +0.9% | Centres urbains en Chine, Inde, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Adoption du cacao d'Asie du Sud-Est d'origine unique par les marques de la filière fève à tablette | +0.6% | Malaisie, Indonésie, Thaïlande, segments premium à l'échelle mondiale | Long terme (≥ 4 ans) |

| Urbanisation et évolution des modes de vie | +1.1% | Villes secondaires en Chine, Inde, Vietnam, Indonésie | Moyen terme (2-4 ans) |

| Influence du mode de vie occidental et sensibilisation croissante au chocolat | +0.8% | Villes de deuxième rang en Chine et en Inde, zones urbaines de l'ASEAN | Moyen terme (2-4 ans) |

| Demande axée sur la durabilité pour le cacao/chocolat certifié | +0.4% | Japon, Australie, Singapour, production orientée vers l'exportation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante pour l'auréole santé du chocolat noir

Le chocolat noir, reconnu comme aliment fonctionnel, connaît un CAGR de 6,87 %, dépassant la croissance du segment traditionnel du chocolat au lait, notamment parmi les consommateurs soucieux de leur santé. L'urbanisation influence significativement cette tendance, une grande part de la consommation alimentaire ayant lieu dans les villes, stimulant la demande de produits transformés perçus comme bénéfiques pour la santé. Avec la prévalence croissante des maladies liées au mode de vie telles que l'obésité, le diabète et les maladies cardiovasculaires, les consommateurs optent de plus en plus pour des en-cas qui combinent plaisir et avantages pour la santé. Par exemple, en 2023, l'Organisation de Coopération et de Développement Économiques (OCDE) a rapporté que 4,9 % des adultes en Corée du Sud sont obèses[1]Source : Organisation de Coopération et de Développement Économiques (OCDE), "Taux d'obésité dans le monde", oecd.org. Dans les marchés émergents comme l'Inde et la Chine, l'adoption rapide d'habitudes alimentaires plus saines et la hausse des revenus disponibles ont encore stimulé la consommation de chocolat noir. Les fabricants exploitent cette tendance en valorisant les propriétés antioxydantes et en soulignant la teneur en cacao. Parallèlement, les autorités réglementaires intensifient le contrôle des allégations de santé pour assurer la conformité aux normes de sécurité alimentaire. Malgré un doublement des prix du cacao, les producteurs de chocolat noir ont maintenu leurs marges bénéficiaires grâce à un positionnement premium. Cet effet d'« auréole santé » est particulièrement prononcé dans les marchés développés d'Asie-Pacifique, où les consommateurs sont prêts à payer davantage pour des produits aux bénéfices santé perçus.

Innovation produit ciblant la génération Z et les millennials

Les consommateurs de la génération Z stimulent l'adoption du commerce social en Asie-Pacifique, transformant significativement le développement des produits chocolatés et les stratégies marketing. Les producteurs de chocolat thaïlandais, soutenus par les initiatives de développement sectoriel de l'Association thaïlandaise du commerce du cacao et du chocolat, mènent cette tendance avec des innovations de saveurs localisées telles que des barres caramel à la sauce de poisson et des produits infusés au tom yum. Tant la génération Z que les millennials sont attirés par des saveurs uniques et audacieuses comme le matcha, le yuzu, le piment, le caramel salé et les chocolats aux fruits. Les éditions limitées et les collections capsules génèrent un engouement sur les réseaux sociaux, augmentant l'engagement et les ventes. Des formats tels que les bouchées, les barres de snack et les coffrets cadeaux sur mesure séduisent les consommateurs en quête de praticité et de partage. Les marques numériques utilisent des stratégies omnicanales, intégrant les médias sociaux et le marketing expérientiel pour atteindre efficacement les jeunes générations. Cette tendance est soutenue par la croissance de la population de la génération Z dans la région. Par exemple, en 2024, 13,7 % de la population australienne était âgée de 20 à 29 ans, selon le Bureau australien des statistiques[2]Source : Bureau australien des statistiques, "Distribution de la population en Australie", abs.gov.au. Les fabricants accélèrent les cycles d'innovation pour répondre aux exigences générationnelles en matière d'authenticité, de messages sur la durabilité et de designs d'emballage visuellement attrayants. Ce changement démographique crée des opportunités pour les acteurs plus petits de bouleverser les leaders de marché établis grâce à un développement produit ciblé et des approches directes au consommateur.

Urbanisation et évolution des modes de vie

Les zones urbaines consomment une part croissante de la production alimentaire mondiale. En Asie-Pacifique, l'urbanisation stimule une demande accrue pour des produits chocolatés pratiques et emballés, adaptés aux modes de vie effrénés. La Banque mondiale a rapporté une croissance du PIB de 3,9 % pour l'Asie de l'Est et le Pacifique en 2024[3]Source : Banque mondiale, "Croissance du PIB", worldbank.org, renforçant le pouvoir d'achat des consommateurs urbains. Simultanément, la consommation intérieure se tourne vers les aliments transformés et la restauration hors foyer. La croissance des supermarchés et des commerces de proximité améliore l'accessibilité au chocolat, notamment dans les villes secondaires où les formats de commerce de détail modernes remplacent progressivement les marchés traditionnels. Les régimes alimentaires urbains intègrent de plus en plus d'aliments ultra-transformés, le chocolat bénéficiant de son double rôle de friandise et de source d'énergie rapide pour les professionnels actifs. Par ailleurs, les avancées en matière d'infrastructures dans les centres urbains renforcent la logistique de la chaîne du froid, essentielle pour la distribution du chocolat premium. Cela réduit les pertes et soutient les innovations dans les produits sensibles à la température. La tendance à l'urbanisation stimule également la demande de formats d'emballage à portion contrôlée et nomades, qui s'alignent sur les habitudes de consommation des navetteurs.

Influence du mode de vie occidental et sensibilisation croissante au chocolat

L'adoption du mode de vie occidental accélère la consommation de chocolat dans les marchés émergents d'Asie-Pacifique, soutenue par les arrivées de touristes étrangers en Chine ayant atteint 131,9 millions de visiteurs pour la seule Chine en 2024, selon le Bureau national des statistiques de Chine[4]Source : Bureau national des statistiques de Chine, "Arrivées de visiteurs étrangers en Chine", stat.gov.cn. Les échanges culturels par le tourisme et l'exposition médiatique normalisent la consommation de chocolat au-delà des occasions traditionnelles de cadeaux, élargissant les habitudes de consommation quotidienne. Les zones urbaines connaissent une multiplication des chaînes alimentaires internationales et des cafés de style occidental, qui initient les consommateurs locaux aux boissons et desserts à base de chocolat. Les fabricants multinationaux stimulent la sensibilisation par des initiatives éducatives et des campagnes marketing, intégrant le chocolat dans les célébrations et les rituels de plaisir personnel. La culture du café en plein essor met en lumière le rôle du chocolat dans l'amélioration des boissons à base d'espresso, créant des opportunités de consommation inter-catégories. Par ailleurs, les médias numériques et les plateformes sociales renforcent ces aspirations au mode de vie occidental, faisant du chocolat un symbole de modernisation et de connectivité mondiale pour la classe moyenne en expansion.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du cacao | -0.8% | Chaînes d'approvisionnement mondiales, centres de coût de production | Court terme (≤ 2 ans) |

| Réglementations sur la taxe sur le sucre et préoccupations sanitaires liées au sucre | -0.5% | Malaisie, Thaïlande, îles du Pacifique, Inde | Moyen terme (2-4 ans) |

| Insuffisance de la chaîne du froid dans les zones de troisième rang et rurales d'Asie-Pacifique | -0.3% | Indonésie rurale, Inde, Philippines, Vietnam | Long terme (≥ 4 ans) |

| Pression sur les rayons due aux confiseries locales | -0.2% | Canaux de distribution traditionnels, zones à préférence culturelle | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du cacao

En 2024, les contrats à terme sur le cacao ont affiché une volatilité extrême. Les prix ont grimpé d'environ 2 750 USD par tonne à un pic de plus de 10 000 USD en mars, avant de se stabiliser autour de 8 800 USD. Cette forte hausse a contraint les fabricants à ajuster rapidement leurs prix et à reformuler leurs produits. En réponse à la hausse des prix, les fabricants japonais, dont des acteurs majeurs comme Nestlé et Morinaga, ont augmenté les prix des confiseries chocolatées. KitKat, en particulier, a mis en œuvre à la fois des hausses de prix et des réductions de taille d'emballage pour maintenir l'accessibilité au marché. L'Afrique de l'Ouest, région cruciale pour la production mondiale de cacao, est confrontée à des perturbations d'approvisionnement en 2024. Les conditions météorologiques défavorables et l'instabilité politique ont entraîné des déficits structurels d'approvisionnement, conduisant à une baisse attendue de la production mondiale de cacao. Les petits confiseurs, avec leur pouvoir d'achat limité, sont touchés de manière disproportionnée. Par exemple, des producteurs artisanaux basés à Singapour, comme Embrace Chocolate, paient désormais le double pour les fèves de cacao brutes par rapport aux prix du début 2024. Pour faire face à ces défis, beaucoup se tournent vers des ingrédients alternatifs, adoptent des stratégies de réduflation et diversifient leurs chaînes d'approvisionnement vers des régions telles que l'Indonésie et d'autres parties de l'Asie-Pacifique. Cependant, un défi majeur demeure : les nouveaux cacaoyers nécessitent 3 à 4 ans pour arriver à maturité et commencer à produire.

Réglementations sur la taxe sur le sucre et préoccupations sanitaires liées au sucre

Les juridictions à travers l'Asie-Pacifique élargissent les cadres de taxation du sucre. La Malaisie a introduit une taxe d'accise de MYR 0,47 par 100 g sur les prémixes de chocolat, tandis que les structures d'accise échelonnées de la Thaïlande modifient la tarification de la confiserie. Les nations des îles du Pacifique ont mis en place des droits d'importation élevés sur les produits chocolatés dans le cadre de leurs stratégies de prévention des maladies non transmissibles. La région connaît également une adoption croissante des initiatives d'étiquetage en face avant de l'emballage. Cependant, la conformité réglementaire exige des investissements significatifs dans le développement des produits et les systèmes d'étiquetage, notamment pour les fabricants orientés vers l'exportation opérant dans des juridictions aux normes variables. Les préoccupations sanitaires créent des opportunités de segmentation du marché pour les alternatives à teneur réduite en sucre et sans sucre, bien que l'acceptation des consommateurs reste faible dans les catégories de chocolat traditionnelles. Pour répondre aux exigences réglementaires en évolution tout en préservant les profils gustatifs, les fabricants se concentrent de plus en plus sur les édulcorants naturels et les stratégies de contrôle des portions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le chocolat noir gagne en dynamisme auprès des consommateurs soucieux de leur santé

Le chocolat noir devrait croître à un CAGR de 6,55 % jusqu'en 2031, porté par les évolutions du comportement des consommateurs vers ses bénéfices santé perçus et son positionnement premium. Les fabricants, mettant en avant la teneur en antioxydants et les pourcentages de cacao, positionnent le chocolat noir comme un aliment fonctionnel, justifiant son tarif premium même face à la volatilité des coûts du cacao. En 2025, les chocolats blanc et au lait détiennent une part de marché dominante de 60,83 %. Leur attrait généralisé, ancré dans des profils gustatifs familiers et des prix compétitifs, est particulièrement prononcé dans les marchés émergents où la consommation de chocolat est encore en évolution. La texture crémeuse du chocolat au lait, enrichie par l'intégration laitière, est en résonance avec les goûts asiatiques traditionnels, tandis que le chocolat blanc trouve sa niche dans la confiserie et la pâtisserie.

Les producteurs de chocolat thaïlandais repoussent les limites dans le domaine du chocolat noir, infusant des saveurs locales comme le caramel à la sauce de poisson et le tom yum, créant des produits premium qui résonnent culturellement. Dans les marchés développés d'Asie-Pacifique, l'effet d'« auréole santé » est prononcé, avec des consommateurs urbains de plus en plus soucieux de leur santé, prêts à payer une prime pour des bénéfices fonctionnels perçus. Cette tendance est renforcée par l'urbanisation, qui concentre ces profils dans les grandes villes. Cependant, les allégations de santé étant soumises à un contrôle accru de la part des organismes réglementaires, les fabricants sont désormais tenus d'étayer leurs affirmations antioxydantes et de bien-être par des preuves cliniques et une documentation de conformité approfondie.

Par forme : les tablettes et barres dominent malgré l'innovation dans les blocs moulés

Les tablettes et barres, qui détiennent 49,30 % de la part de marché en 2025, sont portées par les préférences de contrôle des portions et les stratégies de positionnement premium. Ce segment bénéficie d'une forte familiarité des consommateurs et de processus de fabrication efficaces, permettant une distribution étendue à travers divers canaux de vente au détail. Les pralines et truffes répondent aux occasions cadeaux premium et maintiennent une demande stable dans les marchés développés, tandis que d'autres formes chocolatées servent des finalités spécialisées, comme les ingrédients de pâtisserie et les services alimentaires industriels.

Les blocs moulés devraient croître à un CAGR de 5,55 % jusqu'en 2031. Les innovations dans les blocs moulés répondent aux besoins des consommateurs soucieux de leur santé, les fabricants concevant des formes et textures spécialisées générant des marges plus élevées par rapport aux barres traditionnelles. L'initiative de chocolat d'origine unique Bagan Datuk du Conseil malaisien du cacao souligne le soutien gouvernemental à la transformation à valeur ajoutée, en mettant l'accent sur la traçabilité jusqu'à des parcelles spécifiques et des techniques de séchage uniques. La diversification des formes permet aux fabricants de différencier leurs produits au-delà des profils gustatifs, renforçant le positionnement premium et la rentabilité. De plus, la flexibilité des formats moulés soutient les lancements en édition limitée et les variations saisonnières, encourageant les essais consommateurs et renforçant l'engagement envers la marque.

Par gamme de prix : le segment premium s'accélère malgré l'échelle du marché de grande consommation

Les produits grande consommation détiennent une part de 74,35 % en 2025, reflétant la hausse des revenus et la sophistication croissante des consommateurs dans les centres urbains d'Asie-Pacifique. Le segment grande consommation bénéficie de réseaux de distribution bien établis et de prix abordables, stimulant la croissance des volumes dans les économies émergentes où la consommation de chocolat est encore en maturation. En revanche, le secteur du chocolat premium devrait croître à un CAGR de 5,74 % jusqu'en 2031. Ce positionnement premium aide les fabricants à gérer les coûts volatils du cacao grâce à des marges plus élevées, tandis que les acteurs du marché de grande consommation se concentrent sur l'efficacité opérationnelle et les économies d'échelle pour maintenir leur rentabilité.

Les plateformes de commerce électronique transfrontalier élargissent l'accès aux chocolats premium. Le segment premium bénéficie de l'élan de la reprise du tourisme, affichant une croissance qui dépasse les niveaux d'avant la pandémie. Les producteurs artisanaux et de la filière fève à tablette répondent au marché premium en mettant l'accent sur les offres d'origine unique et la durabilité, bien que leur échelle limitée restreigne la pénétration dans le marché de grande consommation. En segmentant les gammes de prix, les marques peuvent développer des stratégies de portefeuille qui captent efficacement à la fois les opportunités de volume et de marge auprès de groupes de consommateurs diversifiés.

Par canal de distribution : la vente au détail en ligne perturbe le leadership des commerces de proximité

Les commerces de proximité ont sécurisé une part de marché de 38,40 % en 2025, portés par l'expansion du commerce électronique transfrontalier et les préférences des consommateurs numériques natifs. Ces enseignes capitalisent sur leur présence étendue pour favoriser les achats impulsifs, notamment dans les zones urbaines où la forte affluence piétonne et les habitudes de navetteurs stimulent des ventes fréquentes de chocolat. Les supermarchés et hypermarchés offrent une large gamme de produits et des opportunités promotionnelles, tandis que les boutiques spécialisées et gastronomiques ciblent les clients premium avec des offres sélectionnées et des expériences de vente au détail distinctives.

Les canaux de vente au détail en ligne devraient croître à un CAGR de 5,38 % jusqu'en 2031. Ces plateformes établissent des connexions directes avec les consommateurs, utilisant souvent des modèles d'abonnement qui contournent les marges du commerce de détail traditionnel. Elles exploitent également les données consommateurs pour stimuler l'innovation produit. Si les avancées en logistique à température contrôlée soutiennent la vente en ligne de chocolats premium, l'absence d'infrastructure de chaîne du froid dans les zones rurales limite la croissance du marché. Cette évolution des canaux de distribution s'aligne sur des tendances plus larges, soulignant l'importance des stratégies omnicanales pour engager une base de consommateurs diversifiée.

Analyse géographique

La Chine détient une part de marché significative de 31,05 % en 2025, portée par sa grande population et son urbanisation rapide. Les marques étrangères dominent le marché chinois, Mars étant en tête des parts de marché. La présence de Ferrero souligne une tendance à la consolidation parmi les acteurs internationaux. L'acquisition par Mondelez d'une participation majoritaire dans Evirth en novembre 2024 témoigne d'une confiance continue dans les investissements étrangers, notamment dans la catégorie encore inexploitée des produits de boulangerie surgelés. Les politiques gouvernementales favorisant la consommation intérieure et l'urbanisation fournissent un soutien structurel à la croissance du marché du chocolat. Cependant, les préférences traditionnelles pour la confiserie locale et la sensibilité aux prix parmi les consommateurs émergents restent des défis majeurs.

Le marché japonais est mature, caractérisé par des préférences de consommateurs sophistiquées et des réseaux de distribution bien établis. Le commerce électronique est le seul canal de distribution connaissant une croissance, porté par l'adoption numérique croissante et les stratégies directes au consommateur qui contournent les marges du commerce de détail traditionnel. Le tourisme entrant contribue également à la croissance du marché. En 2024, les exportations de confiseries japonaises ont atteint des niveaux records en quantité et en valeur, soutenues par un yen en dépréciation et une demande mondiale pour les saveurs japonaises telles que le matcha et le yuzu.

La Malaisie est le marché à la croissance la plus rapide, avec un CAGR projeté de 6,05 % jusqu'en 2031. Cette croissance est alimentée par des initiatives gouvernementales soutenant la production locale de cacao et la transformation en aval, créant des chaînes de valeur intégrées. Les efforts du Conseil malaisien du cacao pour sécuriser des partenaires commerciaux pour le chocolat d'origine unique Bagan Datuk témoignent du soutien institutionnel au développement de produits premium et aux systèmes de traçabilité. La région dispose d'une capacité d'approvisionnement significative en graisses raffinées et en sucres utilisés dans la fabrication de confiseries, avec des plateformes de production et de traçabilité conformes à l'EUDR qui aident les fabricants à atténuer les risques de conformité réglementaire. Si des pays comme l'Indonésie, la Thaïlande et Singapour, ainsi que d'autres marchés d'Asie du Sud-Est, bénéficient du développement économique et de l'urbanisation, les défis d'infrastructure rurale limitent leurs capacités de distribution. Les marchés développés tels que l'Australie et la Nouvelle-Zélande se concentrent sur le positionnement premium, tandis que les petites nations des îles du Pacifique font face à une dépendance aux importations et à des contraintes d'infrastructure, freinant la croissance du marché.

Paysage concurrentiel

Le marché du chocolat en Asie-Pacifique est modérément concentré, avec des multinationales établies en concurrence avec des acteurs régionaux émergents et des producteurs artisanaux de la filière fève à tablette à divers niveaux de prix et canaux de distribution. La consolidation stratégique s'accélère par le biais d'acquisitions, telles que la finalisation prévue par Nestlé du rachat de Hsu Fu Chi en avril 2025 et l'acquisition par Mondelez d'une participation majoritaire dans Evirth, soulignant les investissements étrangers continus dans les capacités de fabrication et les réseaux de distribution locaux. Les entreprises adoptent la technologie pour améliorer la traçabilité des chaînes d'approvisionnement et assurer la conformité aux normes de durabilité. Par exemple, FGV Holdings a mis en place des plateformes numériques pour le contrôle des risques des fournisseurs et la surveillance de la déforestation afin de répondre aux exigences de l'EUDR. Les plateformes de commerce électronique transfrontalier permettent aux acteurs plus petits d'accéder aux marchés internationaux, tandis que les services d'abonnement favorisent les relations directes avec les consommateurs, contournant les marges du commerce de détail traditionnel et fournissant des données précieuses sur les consommateurs pour le développement de produits.

Les grandes multinationales mènent le marché du chocolat en Asie-Pacifique, déployant des initiatives stratégiques pour maintenir leurs positions concurrentielles. L'innovation produit reste une priorité, les entreprises introduisant régulièrement de nouvelles saveurs, des variantes plus saines et des offres premium pour répondre aux préférences évolutives des consommateurs. Ces entreprises font preuve d'agilité opérationnelle en construisant des réseaux de distribution robustes et en adoptant des stratégies omnicanales pour élargir leur portée de marché. Les investissements dans les centres de recherche et développement sont de plus en plus axés sur des marchés clés tels que la Chine, le Japon et l'Inde pour accélérer l'innovation et raccourcir les cycles de développement de produits. Les partenariats stratégiques avec des acteurs locaux, des plateformes de commerce électronique et des chaînes de distribution deviennent essentiels pour la pénétration et la croissance du marché. L'expansion des installations de fabrication dans les marchés émergents, associée aux initiatives de durabilité en matière d'approvisionnement et de production, souligne l'engagement de l'industrie envers une croissance à long terme et la responsabilité environnementale. Les principaux acteurs du marché comprennent Chocoladefabriken Lindt and Sprüngli AG, Ferrero International S.p.A., Mars Incorporated, Mondelēz International Inc. et Nestle SA.

Le positionnement premium d'origine unique et les formulations axées sur la santé émergent comme des opportunités d'espace blanc, notamment alors que la volatilité des prix du cacao presse les marges des acteurs du marché de grande consommation tout en créant des opportunités pour les producteurs spécialisés. Orion Holdings a réalisé une expansion régionale réussie, générant plus de KRW 200 milliards de bénéfices opérationnels provenant de ses activités en Chine, avec des stratégies de rapatriement de dividendes soutenant les expansions d'installations et les fusions et acquisitions. Les cadres de conformité réglementaire façonnent de plus en plus la dynamique concurrentielle, la certification RSPO, les normes MSPO et les rapports de durabilité devenant des prérequis pour l'accès au marché plutôt que des éléments de différenciation. Le paysage concurrentiel favorise les entreprises qui naviguent efficacement dans les exigences de durabilité des chaînes d'approvisionnement tout en maintenant leur compétitivité en termes de coûts face à la fluctuation des prix des matières premières et à l'évolution des préférences des consommateurs pour la transparence et les produits axés sur la santé.

Leaders de l'industrie du chocolat en Asie-Pacifique

Mars Incorporated

Mondelēz International Inc.

Nestlé SA

Chocoladefabriken Lindt and Sprüngli AG

Ferrero International S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Septembre 2025 : Cadbury Dairy Milk a lancé « Milkinis », un chocolat fourré à la crème de lait, dans le cadre de son expansion stratégique sur le marché agroalimentaire indien, soutenu par une campagne marketing complète.

- Juillet 2025 : Campco a lancé trois nouveaux produits chocolatés dans son siège social de Mangaluru, en Inde : le chocolat noir Dark Delight, les truffes premium Dome Delight et les éclairs à l'orange Campco.

- Avril 2025 : Nestlé a entièrement acquis l'entreprise de confiserie chinoise Hsu Fu Chi, reprenant la propriété à la famille Hsu. Cette acquisition stratégique intègre non seulement Hsu Fu Chi dans la vision expansive de Nestlé pour la Chine, mais exploite également les vastes canaux de distribution de Nestlé pour renforcer ses activités de snacking et de confiserie dans la région.

- Août 2024 : Mondelez India a lancé sa gamme de desserts Cadbury Silk via une nouvelle campagne. La campagne met en scène un couple savourant les desserts Cadbury Silk, soulignant les dernières offres de la marque.

Périmètre du rapport sur le marché du chocolat en Asie-Pacifique

Le chocolat noir, le chocolat au lait et blanc sont couverts en tant que segments par variante de confiserie. Les commerces de proximité, les boutiques de vente au détail en ligne, les supermarchés/hypermarchés et autres sont couverts en tant que segments par canal de distribution. L'Australie, la Chine, l'Inde, l'Indonésie, le Japon, la Malaisie, la Nouvelle-Zélande, la Corée du Sud sont couverts en tant que segments par pays.| Chocolat noir |

| Chocolat blanc et au lait |

| Tablettes et barres |

| Blocs moulés |

| Pralines et truffes |

| Autres formes |

| Grande consommation |

| Premium |

| Supermarchés / Hypermarchés |

| Commerces de proximité |

| Boutiques spécialisées et gastronomiques |

| Canaux de vente au détail en ligne |

| Autres canaux de distribution |

| Chine |

| Japon |

| Inde |

| Thaïlande |

| Singapour |

| Malaisie |

| Indonésie |

| Corée du Sud |

| Australie |

| Nouvelle-Zélande |

| Reste de l'Asie-Pacifique |

| Par type de produit | Chocolat noir |

| Chocolat blanc et au lait | |

| Par forme | Tablettes et barres |

| Blocs moulés | |

| Pralines et truffes | |

| Autres formes | |

| Par gamme de prix | Grande consommation |

| Premium | |

| Par canal de distribution | Supermarchés / Hypermarchés |

| Commerces de proximité | |

| Boutiques spécialisées et gastronomiques | |

| Canaux de vente au détail en ligne | |

| Autres canaux de distribution | |

| Par pays | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Malaisie | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique |

Définition du marché

- Chocolat au lait et blanc - Le chocolat au lait est un chocolat solide fabriqué avec du lait (sous forme de lait en poudre, de lait liquide ou de lait concentré) et des solides de cacao. Le chocolat blanc est fabriqué à partir de beurre de cacao et de lait et ne contient aucun solide de cacao. Le périmètre inclut les chocolats ordinaires, les variantes à teneur réduite en sucre et sans sucre.

- Toffees et nougats - Les toffees comprennent des bonbons durs, moelleux et de petite taille ou à croquer en une bouchée, commercialisés sous des étiquettes de toffee ou de confiseries similaires au toffee. Le nougat est une confiserie moelleuse composée d'amandes, de sucre et de blanc d'œuf comme ingrédients de base ; il est originaire d'Europe et des pays du Moyen-Orient.

- Barres de céréales - Un en-cas composé de céréales de petit-déjeuner compressées en forme de barre et maintenues ensemble par une forme d'adhésif comestible. Le périmètre inclut les barres de snack à base de céréales telles que le riz, l'avoine, le maïs, etc., mélangées à un sirop liant. Ces produits incluent également ceux étiquetés comme barres de céréales, barres de céréales gourmandes ou barres de céréales complètes.

- Chewing-gum - Il s'agit d'une préparation à mâcher, généralement fabriquée à base de chicle aromatisé et sucré ou de substituts tels que l'acétate de polyvinyle. Les types de chewing-gums inclus dans le périmètre sont les chewing-gums sucrés et les chewing-gums sans sucre.

| Mot-clé | Définition |

|---|---|

| Chocolat noir | Le chocolat noir est une forme de chocolat contenant des solides de cacao et du beurre de cacao sans lait. |

| Chocolat blanc | Le chocolat blanc est le type de chocolat contenant le pourcentage le plus élevé de solides laitiers, généralement autour ou au-dessus de 30 %. |

| Chocolat au lait | Le chocolat au lait est fabriqué à partir de chocolat noir ayant une faible teneur en solides de cacao et une teneur plus élevée en sucre, plus un produit laitier. |

| Bonbon dur | Un bonbon à base de sucre et de sirop de maïs bouillis sans cristallisation. |

| Toffees | Une confiserie dure et moelleuse, souvent de couleur brune, fabriquée à partir de sucre bouilli avec du beurre. |

| Nougats | Une confiserie moelleuse ou croquante contenant des amandes ou d'autres noix et parfois des fruits. |

| Barre de céréales | Une barre de céréales est un produit alimentaire en forme de barre, fabriqué en compressant des céréales et généralement des fruits secs ou des baies, maintenus ensemble dans la plupart des cas par du sirop de glucose. |

| Barre protéinée | Les barres protéinées sont des barres nutritionnelles contenant une proportion élevée de protéines par rapport aux glucides et aux graisses. |

| Barre fruits et noix | Ces barres sont souvent à base de dattes avec d'autres ajouts de fruits secs et de noix et, dans certains cas, d'arômes. |

| NCA | La National Confectioners Association (Association nationale des confiseurs) est une organisation professionnelle américaine qui promeut le chocolat, les bonbons, le chewing-gum et les menthes, ainsi que les entreprises qui fabriquent ces friandises. |

| CGMP | Les bonnes pratiques de fabrication actuelles sont celles qui se conforment aux directives recommandées par les agences compétentes. |

| Aliments non normalisés | Les aliments non normalisés sont ceux qui ne disposent pas d'une norme d'identité ou qui s'écartent d'une norme prescrite de quelque manière que ce soit. |

| IG | L'index glycémique (IG) est une façon de classer les aliments contenant des glucides en fonction de la rapidité ou de la lenteur avec laquelle ils sont digérés et augmentent la glycémie sur une période de temps donnée. |

| Lait écrémé en poudre | Le lait écrémé en poudre est obtenu en retirant l'eau du lait écrémé pasteurisé par séchage par atomisation. |

| Flavanols | Les flavanols sont un groupe de composés présents dans le cacao, le thé, les pommes et de nombreux autres aliments et boissons d'origine végétale. |

| WPC | Concentré de protéines de lactosérum – la substance obtenue par l'élimination de suffisamment de constituants non protéiques du lactosérum pasteurisé pour que le produit sec fini contienne plus de 25 % de protéines. |

| LDL | Lipoprotéine de basse densité – le mauvais cholestérol |

| HDL | Lipoprotéine de haute densité – le bon cholestérol |

| BHT | L'hydroxytoluène butylé est un produit chimique synthétisé en laboratoire qui est ajouté aux aliments en tant que conservateur. |

| Carraghénane | Le carraghénane est un additif utilisé pour épaissir, émulsifier et conserver les aliments et les boissons. |

| Sans | Ne contenant pas certains ingrédients, tels que le gluten, les produits laitiers ou le sucre. |

| Beurre de cacao | C'est une substance grasse obtenue à partir des fèves de cacao, utilisée dans la fabrication de confiseries. |

| Pastellies | Un type de bonbon brésilien à base de sucre, d'œufs et de lait. |

| Dragées | Petits bonbons ronds enrobés d'une coque de sucre dur. |

| CHOPRABISCO | Association royale belge de l'industrie du chocolat, des pralines, des biscuits et de la confiserie – une association professionnelle représentant l'industrie chocolatière belge. |

| Directive européenne 2000/13 | Une directive de l'Union européenne qui réglemente l'étiquetage des produits alimentaires. |

| Kakao-Verordnung | L'ordonnance allemande sur le chocolat, un ensemble de réglementations définissant ce qui peut être étiqueté comme « chocolat » en Allemagne. |

| FASFC | Agence fédérale pour la sécurité de la chaîne alimentaire. |

| Pectine | Une substance naturelle dérivée des fruits et légumes. Elle est utilisée en confiserie pour créer une texture gélifiée. |

| Sucres invertis | Un type de sucre composé de glucose et de fructose. |

| Émulsifiant | Une substance qui aide à mélanger deux liquides qui ne se mélangent pas naturellement. |

| Anthocyanines | Un type de flavonoïde responsable des couleurs rouge, violet et bleu des confiseries. |

| Aliments fonctionnels | Aliments qui ont été modifiés pour apporter des bénéfices supplémentaires pour la santé au-delà de la nutrition de base. |

| Certificat casher | Cette certification vérifie que les ingrédients, le processus de production incluant toutes les machines, et/ou le processus de service alimentaire sont conformes aux normes de la loi diététique juive. |

| Extrait de racine de chicorée | Un extrait naturel de la racine de chicorée qui est une bonne source de fibres, de calcium, de phosphore et de folate. |

| DDR | Dose journalière recommandée |

| Gummies | Une confiserie moelleuse à base de gélatine, souvent aromatisée aux fruits. |

| Nutraceutiques | Aliments ou compléments alimentaires dont on affirme qu'ils ont des bénéfices pour la santé. |

| Barres énergétiques | Barres de snack riches en glucides et en calories, conçues pour fournir de l'énergie lors de déplacements. |

| BFSO | Organisation belge de sécurité alimentaire pour la chaîne alimentaire. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont établies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, variables et conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement