Taille et parts du marché du chocolat au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

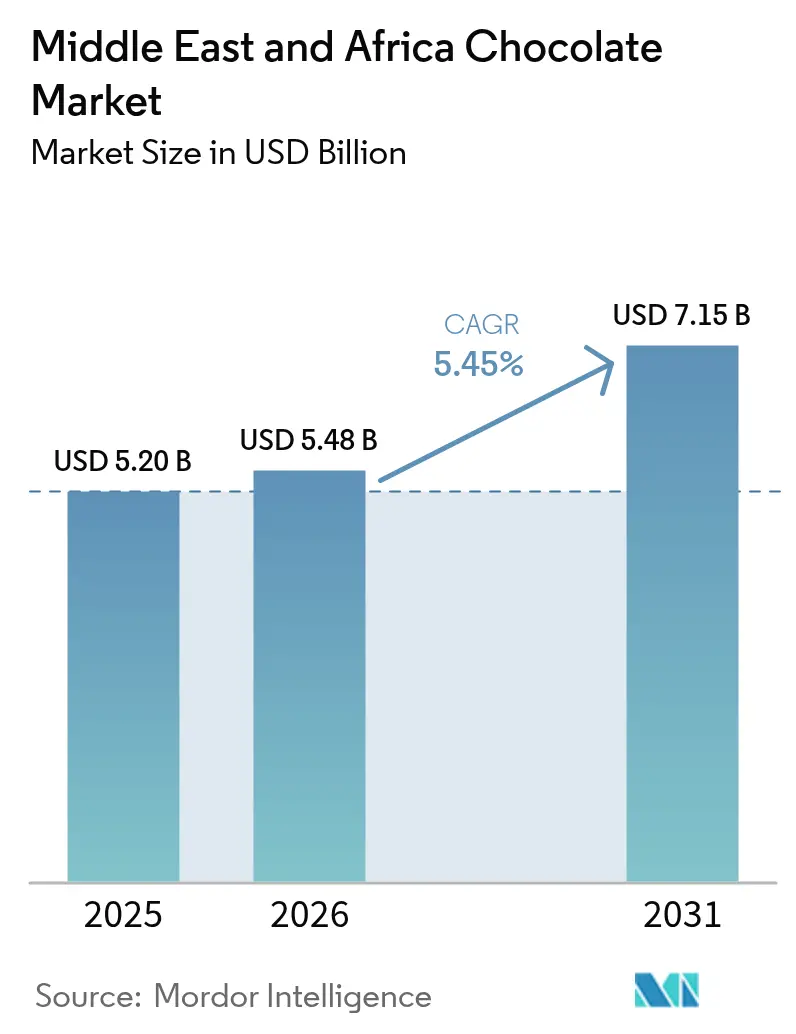

| Taille du marché de l'année de base (2025) | 5.20 Milliards de dollars |

| Taille du Marché (2026) | 5.48 Milliards de dollars |

| Taille du Marché (2031) | 7.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.45% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du chocolat au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché du chocolat au Moyen-Orient et en Afrique était évaluée à 5,20 milliards USD en 2025 et devrait croître de 5,48 milliards USD en 2026 pour atteindre 7,15 milliards USD d'ici 2031, à un TCAC de 5,45 % au cours de la période de prévision (2026-2031). La croissance des revenus est portée par plusieurs facteurs clés, notamment la forte hausse saisonnière de la demande pendant le Ramadan et l'Aïd, qui stimule considérablement les ventes durant ces périodes. L'expansion rapide des plateformes de commerce rapide joue également un rôle central, car ces plateformes permettent un accès plus rapide et plus pratique aux produits, répondant ainsi à l'évolution des préférences des consommateurs pour la livraison instantanée. De plus, l'introduction de produits premium à origine unique attire un segment de consommateurs niche mais en croissance, qui valorisent des offres de haute qualité et uniques. En revanche, des défis tels que les contraintes d'approvisionnement en cacao affectent la disponibilité et la tarification des matières premières, tandis que la mise en œuvre de nouvelles réglementations sur l'étiquetage du sucre contraint les fabricants à adapter leurs structures de coûts et à reformuler leurs produits pour se conformer à ces directives.

Principaux enseignements du rapport

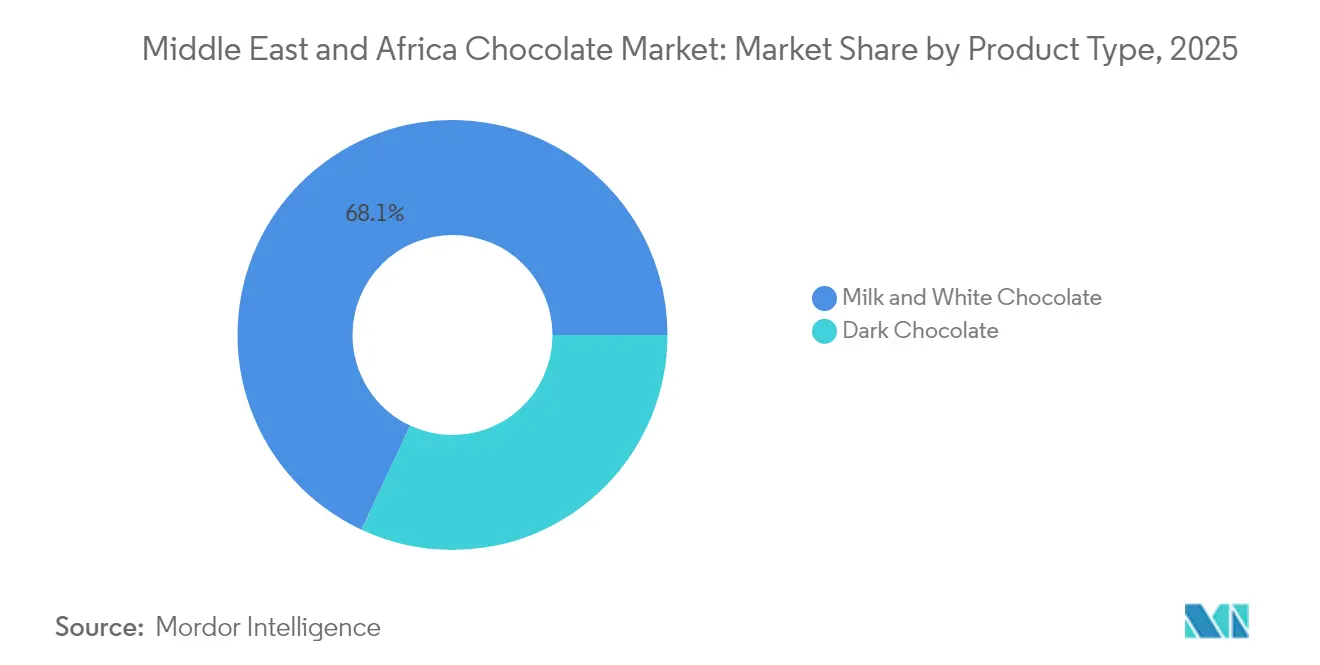

- Par type, le chocolat au lait et le chocolat blanc ont dominé avec 68,05 % des revenus de 2025, et le chocolat noir devrait progresser à un TCAC de 6,92 % jusqu'en 2031.

- Par forme, les tablettes et barres ont représenté 81,85 % du volume de 2025, tandis que les pralines et truffes progressent à un TCAC de 5,72 % jusqu'en 2031.

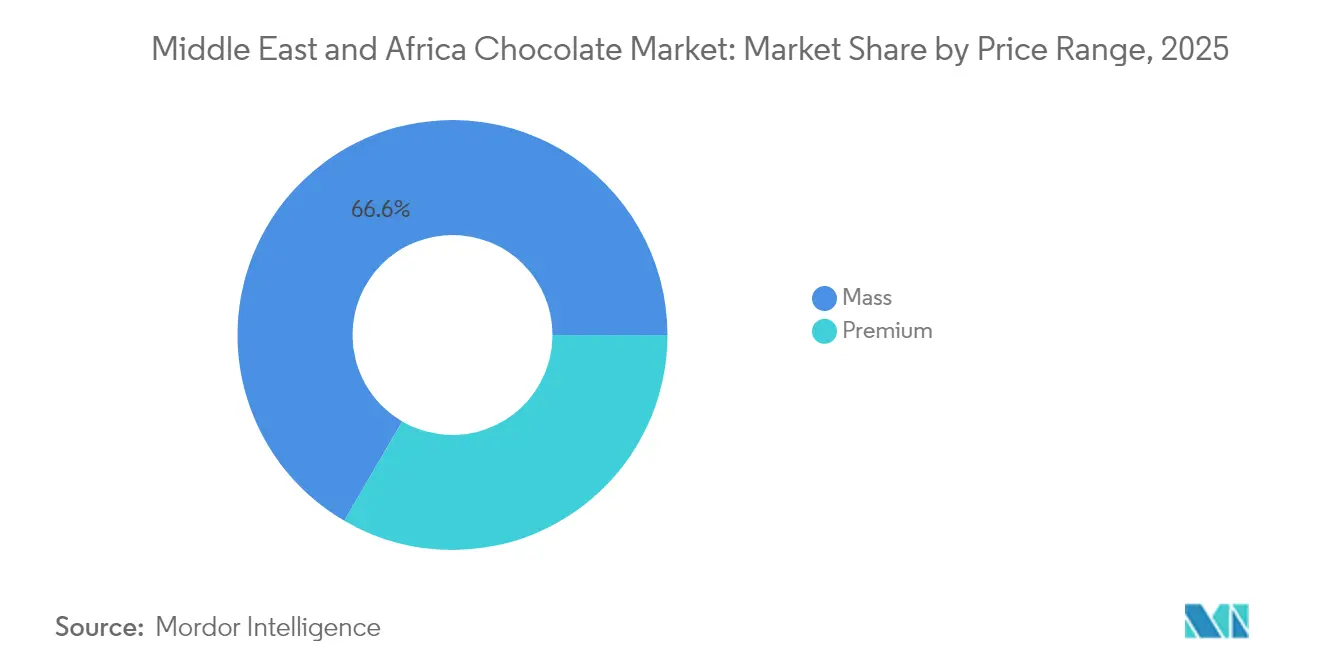

- Par gamme de prix, les produits grande consommation ont capturé 66,60 % des ventes de 2025, mais le segment premium devrait croître à un TCAC de 7,78 % de 2026 à 2031.

- Par ingrédient, les gammes à base de produits laitiers ont dominé en 2025, tandis que les variantes à base de plantes et à origine unique affichent des gains à deux chiffres, menant le sous-segment avec un TCAC mondial de 11,96 %.

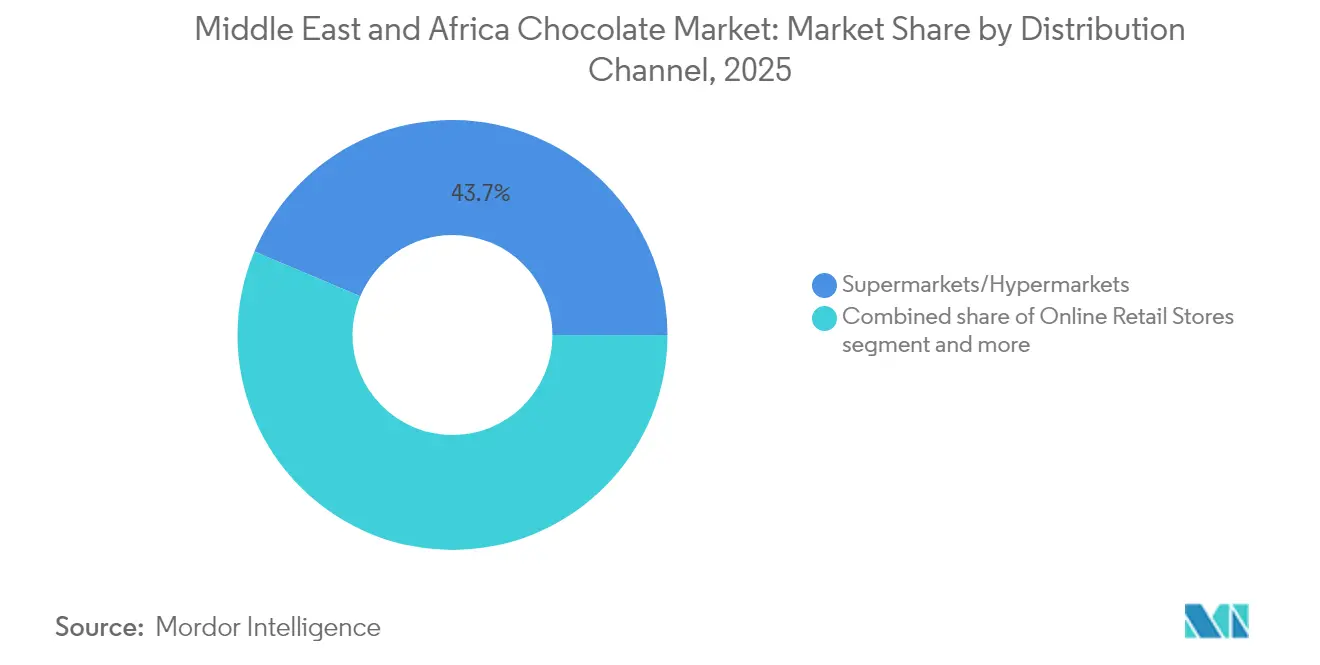

- Par canal de distribution, les supermarchés et hypermarchés détenaient une part de 43,65 % en 2025 et le commerce en ligne est positionné pour un TCAC de 6,84 % d'ici 2031.

- Par géographie, l'Arabie Saoudite détenait 42,70 % des parts de marché en 2025 ; l'Afrique du Sud enregistre la plus forte expansion géographique avec un TCAC de 5,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du chocolat au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de chocolats premium et artisanaux | +1.2% | Cœur du CCG (Arabie Saoudite, Émirats arabes unis, Qatar, Koweït), centres urbains d'Afrique du Sud | Moyen terme (2-4 ans) |

| Pics de cadeaux pendant le Ramadan, l'Aïd et les saisons de mariage | +0.9% | Arabie Saoudite, Émirats arabes unis, Qatar, Koweït, Égypte, avec extension au Moyen-Orient élargi | Court terme (≤ 2 ans) |

| Le modèle de magasins sombres des applications de commerce électronique stimule les achats impulsifs | + 0.8% | Émirats arabes unis, Arabie Saoudite, zones métropolitaines d'Afrique du Sud, en expansion vers l'Égypte et le Kenya | Court terme (≤ 2 ans) |

| Étiquettes obligatoires « Teneur élevée en sucre » sur l'emballage avant en Arabie Saoudite et aux Émirats arabes unis | +0.5% | Arabie Saoudite, Émirats arabes unis (national), adoption potentielle au Qatar, au Koweït | Moyen terme (2-4 ans) |

| Innovation en matière de saveurs, de formats et d'occasions | +0.6% | À l'échelle mondiale dans la région MEA, plus forte dans le CCG et en Afrique du Sud | Moyen terme (2-4 ans) |

| Démographie jeune et comportements de grignotage | +0.7% | Arabie Saoudite, Émirats arabes unis, Afrique (60 % de moins de 25 ans), Nigéria, Kenya | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de chocolats premium et artisanaux

Dans les villes du CCG et les métropoles d'Afrique du Sud, les ménages aisés se tournent de plus en plus vers les offres premium. Ils optent pour des tablettes à origine unique, des recettes à base de lait de chamelle et des gammes artisanales qui suivent la philosophie de la fève à la tablette. Ces produits premium commandent une prime de prix de 30 à 50 % par rapport aux tablettes grand public. Les marques renforcent leur authenticité grâce au récit de provenance et à la certification halal. Cette stratégie a permis aux labels premium de dépasser la moyenne du marché de 240 points de base. Prenons l'exemple de Mirzam. Ils tissent des récits patrimoniaux autour du cacao éthiopien ou tanzanien, obtenant ainsi des référencements en boutiques hors taxes. Pendant ce temps, Al Nassma se distingue en transformant le lait de chamelle en saveurs uniques, un exploit difficile à reproduire pour les géants mondiaux. Cette vague premium agit comme un amortisseur pour certains fabricants face aux hausses des prix des matières premières. Leur clientèle fidèle accepte volontiers de payer des prix élevés en rayon pour ces éditions limitées. En réponse, les concurrents procèdent soit à des acquisitions, soit au lancement de références artisanales, stratégiquement programmés pour les opportunités de cadeaux saisonniers.

Pics de cadeaux pendant le Ramadan, l'Aïd et les saisons de mariage

En 2024, le Ramadan et l'Aïd ont représenté 45 à 53 % des cadeaux de chocolat annuels en Arabie Saoudite et aux Émirats arabes unis[1]Source : Fondation Visa, « L'économie nocturne animée du Ramadan », usa.visa.com. Cette tendance a accru l'urgence pour les fabricants de constituer leurs stocks des mois à l'avance. De plus, les saisons de mariage dans la région déclenchent une autre hausse de la demande, les boîtes cadeaux ornées gagnant en importance en tant que monnaie sociale. Tandis que Patchi ajuste habilement ses calendriers de production et ses coffrets cadeaux à calligraphie arabe pour s'aligner sur ces périodes de pointe, les marques plus petites se débattent avec la problématique des stocks invendus, peinant à réorienter leurs offres saisonnières. Cette imprévisibilité des flux de trésorerie contraint les entreprises à solliciter des délais de paiement prolongés auprès des détaillants. En revanche, les multinationales capitalisent sur leurs réseaux d'approvisionnement mondiaux, en dispersant stratégiquement les stocks excédentaires sur divers marchés.

Le modèle de magasins sombres des applications de commerce électronique stimule les achats impulsifs

Les plateformes de commerce rapide telles que Talabat, Noon et Checkers Sixty60 transforment les envies nocturnes en paniers complétés grâce à leur promesse de livraison en 15 minutes. Cette dynamique a stimulé la pénétration en ligne aux Émirats arabes unis, projetant que les transactions de chocolat atteindront 50 % d'ici 2024, un bond considérable par rapport aux chiffres à un seul chiffre bas d'il y a cinq ans. Ces plateformes s'appuient sur des magasins sombres, qui sont des entrepôts stratégiquement situés conçus pour stocker des références à haute rotation, garantissant des délais de livraison plus rapides et une expérience client fluide. Ce changement a déplacé la visibilité des produits des rayons physiques traditionnels vers les résultats de recherche dans les applications, modifiant fondamentalement le comportement d'achat des consommateurs. En Afrique du Sud, le marché de l'épicerie en ligne devrait se développer de manière significative, sa valeur étant projetée pour passer de 22,3 millions USD en 2025 à 59,1 millions USD d'ici 2029. Cette croissance souligne la scalabilité du canal et son potentiel à capter une part plus importante du marché de l'épicerie. Pour s'adapter à ce paysage en évolution, les marques investissent désormais dans des placements sponsorisés et l'optimisation des métadonnées, étendant leur attention au-delà des simples présentoirs en bout de rayon. Ces stratégies deviennent essentielles pour maintenir la visibilité et s'assurer qu'elles restent en tête de l'esprit des consommateurs dans un marché numérique de plus en plus concurrentiel.

Étiquettes obligatoires « teneur élevée en sucre » sur l'emballage avant en Arabie Saoudite et aux Émirats arabes unis

À partir de mi-2025, la SFDA d'Arabie Saoudite et le ministère du Climat des Émirats arabes unis rendront obligatoires des pictogrammes d'avertissement sur l'emballage avant des produits dépassant 15 g de sucre pour 100 g[2]Source : Conseil américain d'exportation des produits laitiers, « L'Arabie Saoudite propose des limites supérieures de sel et de sucre dans les aliments », usdec.org. Cette réglementation vise à répondre aux préoccupations croissantes en matière de santé liées à une consommation élevée de sucre et à encourager des choix de consommation plus sains. À la suite de mesures similaires au Chili et au Royaume-Uni, qui ont vu les ventes de snacks sucrés chuter de deux chiffres au cours des 18 premiers mois de mise en œuvre sur ce marché, de nombreuses marques reformulent leurs produits pour se conformer aux nouvelles directives. Dans une démarche stratégique, Ferrero et Lindt ont lancé des tablettes à 70 % de cacao, positionnant leurs gammes de chocolat noir comme des plaisirs sans culpabilité pour contourner les pénalités d'étiquetage. Cependant, les marques qui ne peuvent pas s'adapter en utilisant la stévia, l'érythritol, ou absorber les coûts liés à la réduction des portions risquent de voir leurs marges bénéficiaires se réduire et de perdre des espaces en rayon précieux, ce qui pourrait affecter leur présence sur le marché et leur compétitivité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Montée de la conscience sanitaire et sensibilisation aux risques d'obésité et de diabète | -0.8% | Arabie Saoudite, Émirats arabes unis, Qatar, Koweït, Afrique du Sud | Court terme (≤ 2 ans) |

| Concurrence des confiseries traditionnelles et autres snacks | -0.5% | Ensemble du Moyen-Orient (dattes, kunafa, baklava), Afrique du Nord (halva, lokum) | Moyen terme (2-4 ans) |

| Pertes de rendement du cacao dues à la propagation de la maladie du gonflement des pousses au Ghana | -1.1% | Chaîne d'approvisionnement mondiale, impact aigu sur les marques approvisionnées en Afrique de l'Ouest | Court terme (≤ 2 ans) |

| Disponibilité limitée de matières premières premium | -0.6% | Segment premium à travers le Moyen-Orient et l'Afrique, approvisionnement à origine unique en Éthiopie, Tanzanie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Montée de la conscience sanitaire et sensibilisation aux risques d'obésité et de diabète

En 2024, l'Arabie Saoudite a signalé un taux d'obésité adulte de 27,8 %, tandis que les Émirats arabes unis ont indiqué que 67,9 % de leur population était classée en surpoids[3]Source : Organisation mondiale de la Santé, « Épidémiologie de l'obésité et interventions de contrôle en Arabie Saoudite », emro.who.int. Ces statistiques alarmantes ont suscité des campagnes gouvernementales dans les deux pays, ciblant particulièrement les aliments sucrés. En réponse, les consommateurs adaptent leurs habitudes : ils réduisent les portions, se tournent vers le chocolat noir et optent pour des snacks alternatifs tels que les noix, les graines et les barres à faible teneur en sucre. Compte tenu de la taxation historique des boissons gazeuses, des spéculations croissantes portent sur d'éventuelles taxes sur les articles de confiserie, ce qui pourrait davantage influencer le comportement des consommateurs et la dynamique du marché. Cela a conduit de nombreuses marques à accélérer leurs efforts de reformulation, en se concentrant sur la réduction de la teneur en sucre et l'introduction de gammes de produits plus saines. Tandis que les acheteurs premium s'accordent le chocolat comme un luxe acceptable, les consommateurs grand public réduisent leur fréquence d'achat en raison de préoccupations sanitaires et d'éventuelles hausses de prix. Cette évolution représente un risque de volume prononcé pour les marques ciblant le marché de masse, les contraignant à revoir leurs stratégies pour maintenir leur compétitivité.

Concurrence des confiseries traditionnelles et autres snacks

Au Moyen-Orient, les rituels culturels célèbrent les spécialités régionales telles que les dattes, le kunafa, le baklava et le halva. Chaque année, la région consomme plus d'un million de tonnes de dattes, reflétant leur importance profondément enracinée dans les pratiques traditionnelles et la vie quotidienne. Ces douceurs ne sont pas seulement intégrales à l'identité culturelle, mais entrent également en compétition pour les mêmes occasions de cadeaux, étant souvent associées à des bénéfices perçus pour la santé. Le kunafa fraîchement préparé, avec sa texture chaude et riche et son attrait sensoriel, offre une expérience que le chocolat emballé peine à rivaliser. Cet attrait unique résonne fortement avec les consommateurs, accordant aux petits producteurs locaux un avantage distinct lors des fêtes et des occasions spéciales. Bien que l'image de marque du chocolat, sa commodité et sa stabilité en rayon répondent aux tendances du grignotage impulsif et des cadeaux modernes, les friandises patrimoniales telles que le kunafa, le baklava et le halva dominent les cadeaux cérémoniels de haute valeur. Ces douceurs traditionnelles symbolisent la fierté culturelle et sont souvent choisies pour honorer des événements et des relations importants, renforçant leur pertinence durable sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le chocolat noir progresse à mesure que les récits de santé font évoluer les préférences

En 2025, le chocolat au lait et le chocolat blanc ont dominé le marché du chocolat au Moyen-Orient et en Afrique, représentant 68,05 % des ventes. Cette position dominante souligne l'affinité profondément ancrée des consommateurs pour ces saveurs, notamment dans les contextes de vente au détail de masse et de cadeaux. Pourtant, à mesure que les tendances soucieuses de la santé progressent, mettant en lumière la teneur en sucre, une légère évolution se dessine. Les acheteurs se tournent vers des options à teneur plus élevée en cacao. En réponse, le chocolat blanc intègre des saveurs régionales telles que le safran et l'eau de rose, veillant à rester pertinent face au contrôle accru sur le sucre. Ce mélange de tradition et de saveurs innovantes aide le chocolat au lait et le chocolat blanc à maintenir leur statut, même à mesure que les dynamiques du marché évoluent.

Le chocolat noir s'affirme comme le segment à la croissance la plus rapide, projeté à un TCAC de 6,92 %, dépassant le marché du chocolat au Moyen-Orient et en Afrique dans son ensemble. Cette montée en puissance est alimentée par une sensibilisation accrue à la santé cardiovasculaire et par l'accent réglementaire mis sur la teneur en sucre, orientant les consommateurs vers des tablettes à 70 % de cacao et plus. Les marques premium, telles que Lindt et Mirzam, capitalisent sur cette tendance, en proposant des gammes de chocolat noir à origine unique qui mettent en valeur leur provenance et leurs bienfaits pour la santé. Parallèlement, les producteurs grand public expérimentent des substituts du sucre dans les chocolats noirs, cherchant à répondre à la fois aux consommateurs soucieux des prix et du goût. Avec ces stratégies convergentes, le chocolat noir est en passe de s'emparer d'une part plus importante de la valeur du marché, même si le chocolat au lait et le chocolat blanc continuent de mener en volume.

Par forme : les tablettes dominent, mais les pralines captent les primes de cadeaux

En 2025, les tablettes dominent le marché du chocolat au Moyen-Orient et en Afrique, représentant 81,85 % du volume. Leur alignement avec le merchandising en caisse et l'exécution du commerce rapide renforce leur popularité. Les tailles standardisées et les prix constants garantissent que les tablettes jouent un rôle central dans le maintien de ventes stables dans les supermarchés et sur les applications de livraison. Ce format favorise des stratégies centrées sur le volume, promouvant l'accessibilité et encourageant les achats répétés. Les tablettes sont particulièrement efficaces pour répondre aux besoins d'une large base de consommateurs, car elles offrent accessibilité financière et commodité, en faisant un incontournable de la consommation quotidienne. En conséquence, les tablettes servent de principal moteur de croissance pour de nombreuses marques de chocolat régionales, même à mesure que les formats premium gagnent du terrain.

Les pralines, en revanche, sont l'étoile montante du marché, avec des projections d'un TCAC de 5,72 %. Elles commandent des primes de prix de 50 à 100 %, particulièrement lors des périodes de pointe comme le Ramadan et les saisons de mariage. Ces marges élevées renforcent la rentabilité des marques, même si les pralines détiennent une part de volume plus réduite. Les marques de luxe, comme Patchi, investissent massivement dans les assortiments de pralines, les utilisant pour consolider leur image premium et leur attrait pour les cadeaux. Les pralines sont souvent associées à l'indulgence et à l'exclusivité, en faisant un choix privilégié pour les occasions spéciales et les cadeaux haut de gamme. Ainsi, tandis que les tablettes ancrent les marques avec leur échelle et leur portée, les pralines se taillent une niche, en mettant l'accent sur la différenciation et la valeur saisonnière.

Par gamme de prix : le segment premium dépasse la grande consommation malgré une base plus petite

Au Moyen-Orient et en Afrique, le chocolat à prix grand public domine le marché du chocolat, représentant 66,60 % des ventes et propulsant l'échelle globale de la catégorie. La prévalence de ce segment est due à son accessibilité financière, à sa distribution répandue dans les supermarchés et les épiceries de proximité, et à son alignement avec les habitudes de consommation quotidienne. Les géants mondiaux exploitent ce segment pour réaliser des ventes à haut volume, notamment dans les zones sensibles aux prix de la région. Pour capitaliser sur l'évolution du comportement des consommateurs vers la montée en gamme sans compromettre leur base grand public, beaucoup lancent des gammes « premium abordable ». Ces offres élèvent la perception de la marque tout en restant à la portée du budget du consommateur moyen. La stratégie du « premium abordable » permet aux entreprises de combler le fossé entre les segments grande consommation et premium, en proposant des produits qui séduisent les consommateurs aspirationnels tout en maintenant l'accessibilité financière. Cette approche aide les marques à fidéliser leur clientèle principale tout en attirant de nouveaux consommateurs en quête d'une expérience plus raffinée.

Pendant ce temps, le segment premium connaît la croissance la plus rapide, affichant un TCAC de 7,78 %. Cette montée est attribuée à la stratification des revenus et à l'émergence de clusters aisés dans des villes telles que Dubaï, Riyad et Johannesburg. Les acheteurs dans ces centres urbains valorisent l'artisanat, les récits d'origine et l'esthétique des cadeaux. Cet accent permet aux marques de commander des marges significativement plus élevées par unité. En outre, les consommateurs premium ont une forte affinité pour les éditions limitées et les expériences boutique, renforçant la fidélité à la marque et justifiant des prix élevés. La croissance du segment premium est également alimentée par une sensibilisation croissante des consommateurs aux ingrédients de haute qualité et à l'approvisionnement éthique, qui résonnent fortement auprès des acheteurs aisés. Cependant, les entreprises qui tentent de naviguer simultanément dans les segments grande consommation et premium risquent la dilution de marque. Ce défi nécessite une décision stratégique : poursuivre une échelle de leadership par les coûts ou se positionner distinctement comme artisanal ou luxueux.

Par type d'ingrédient : les variantes à base de plantes et à origine unique gagnent du terrain

Au Moyen-Orient et en Afrique, le chocolat à base de produits laitiers mène le marché du chocolat, grâce à son goût familier, sa texture crémeuse et sa présence marquée dans les tablettes grand public, les barres et les assortiments cadeaux. Les supermarchés et les épiceries de proximité le stockent largement, et il résonne fortement avec les préférences gustatives traditionnelles. Les tablettes laitières à origine unique, dont le prix se situe entre 8 et 12 USD, séduisent les consommateurs aisés en mettant l'accent sur leur provenance unique et leur traçabilité. Ces tablettes mettent souvent en valeur l'origine des fèves de cacao, créant une perception premium auprès des consommateurs qui valorisent l'authenticité et la qualité. Pourtant, cette focalisation sur des origines spécifiques du cacao comporte un risque : les contraintes d'approvisionnement et la volatilité du marché peuvent compromettre les marges bénéficiaires et la disponibilité des produits. De plus, les fluctuations des prix du cacao et les facteurs géopolitiques dans les régions productrices de cacao aggravent ces défis, rendant la gestion de la chaîne d'approvisionnement critique pour les fabricants.

Le chocolat à base de plantes émerge rapidement comme le segment à la croissance la plus rapide. Sa montée est alimentée par la convergence du positionnement vegan, sans lactose et halal sur les principaux marchés. Les marques exploitent des alternatives à base de lait d'avoine et d'amande pour répondre aux consommateurs intolérants au lactose et éthiquement conscients, tout en préservant des saveurs gourmandes. Ces alternatives répondent non seulement aux restrictions alimentaires, mais s'alignent également sur la préférence croissante des consommateurs pour des produits durables et respectueux de l'environnement. Le resserrement des règles de documentation halal joue en faveur de ces produits. Des régulateurs tels que l'ESMA se tournent vers les fabricants dotés de chaînes d'approvisionnement rigoureuses et auditables. En conséquence, les entreprises dotées de systèmes de certification et de traçabilité robustes sont bien placées pour développer leurs offres à base de plantes, s'alignant à la fois sur les normes réglementaires et les demandes des consommateurs. Ce changement ouvre également des opportunités d'innovation en matière de saveurs et de formats, permettant aux marques de se différencier dans un marché de plus en plus concurrentiel.

Par canal de distribution : le commerce en ligne progresse rapidement à mesure que les magasins sombres redéfinissent la commodité

Les supermarchés dominent le marché du chocolat au Moyen-Orient et en Afrique, avec une part de 43,65 %, en offrant une large gamme de produits, de promotions et de gammes de prix en un seul endroit. Cette domination souligne l'importance de la visibilité en rayon physique, des présentoirs secondaires et des promotions en magasin dans la stratégie de marque. Les supermarchés offrent aux consommateurs la commodité d'accéder à une diversité d'options de chocolat, répondant à la fois à la consommation quotidienne et aux occasions spéciales. Les boutiques spécialisées et les boutiques hors taxes répondent aux cadeaux de luxe, proposant des produits chocolatés premium et exclusifs qui séduisent les consommateurs haut de gamme. Pendant ce temps, les épiceries de proximité servent de points d'achat impulsif près des lieux de travail, des pôles de transit et des stations-service, ciblant les clients en déplacement avec des emballages de chocolat plus petits et prêts à consommer. Collectivement, ces points de vente physiques maintiennent un flux constant de ventes, même à mesure que les canaux en ligne progressent.

Le commerce en ligne émerge rapidement comme le canal de référence, croissant à un TCAC de 6,84 %, indiquant un changement fondamental dans la découverte et l'achat de chocolat. Les marques accordent désormais la priorité aux placements sponsorisés et à l'optimisation des recherches algorithmiques, les considérant aussi importants que l'espace en rayon traditionnel à hauteur des yeux. La commodité du shopping en ligne, associée aux recommandations personnalisées et aux remises exclusives en ligne, stimule l'adoption des plateformes numériques par les consommateurs. Compte tenu des conditions climatiques extrêmes de la région, assurer une livraison rapide du chocolat nécessite des emballages à isolation thermique et une logistique du dernier kilomètre améliorée, favorisant les acteurs plus importants disposant des ressources nécessaires pour investir. À mesure que ces capacités numériques évoluent, les plateformes en ligne sont appelées à jouer un rôle central dans la détermination de la visibilité des marques, des stratégies de tarification et de la fidélité des clients sur le marché du chocolat au Moyen-Orient et en Afrique.

Analyse géographique

L'Arabie Saoudite, représentant 42,70 % des revenus de 2025, capitalise sur ses revenus élevés par habitant et ses normes culturelles qui élèvent le statut du chocolat, le plaçant aux côtés des dattes lors des célébrations du Ramadan et de l'Aïd, tel que rapporté par VISA.COM. La forte culture du cadeau dans le pays et la préférence pour les produits premium renforcent davantage son marché du chocolat. Bien que les étiquettes obligatoires sur la teneur en sucre, qui devraient être déployées en juillet 2025, pourraient freiner les ventes de tablettes grand public, elles devraient orienter la demande vers des tablettes de chocolat noir premium, perçues comme des alternatives plus saines. Les Émirats arabes unis, faisant écho aux tendances saoudiennes, voient leurs canaux de vente hors taxes portés par le tourisme amplifier l'attrait des offres premium, avec les voyageurs internationaux contribuant significativement aux ventes. Le Qatar et le Koweït, malgré leurs tailles plus modestes, reflètent la richesse du CCG et le penchant pour les produits premium, portés par des revenus disponibles élevés et une inclination croissante vers les biens de luxe. L'Égypte, quant à elle, dispose d'une population plus importante, mais les défis monétaires et les pressions inflationnistes tempèrent ses dépenses par habitant, limitant le potentiel de croissance du marché.

L'Afrique du Sud, avec un TCAC de 5,98 %, attribue sa croissance à la hausse des revenus urbains et à l'essor du commerce électronique, deux facteurs qui favorisent un glissement vers les produits premium. La disponibilité croissante des plateformes en ligne a rendu les chocolats premium plus accessibles à un public plus large. Bien que sa consommation par habitant soit inférieure à celle du CCG, elle dépasse ses homologues d'Afrique subsaharienne, positionnant l'Afrique du Sud comme un pont entre les volumes grand public et les explorations premium. Bien que le Nigéria et le Kenya montrent des promesses à long terme, des défis tels que les déficits d'infrastructure, les droits de douane élevés et la logistique limitée de la chaîne du froid entravent leur adoption mainstream immédiate. Cependant, leurs populations jeunes et croissantes représentent des opportunités significatives d'expansion future du marché.

En résumé, si les marchés du CCG offrent une rentabilité à court terme, ils doivent faire face à des défis réglementaires et sanitaires, tels que les réglementations à venir sur l'étiquetage du sucre. En revanche, les pays africains, malgré leurs obstacles, présentent un avantage démographique à long terme, avec une urbanisation croissante et une classe moyenne en plein essor alimentant la demande. À travers le paysage du chocolat au Moyen-Orient et en Afrique, des éléments essentiels tels que la localisation des saveurs, le respect des normes halal et une solide stratégie omnicanale sont primordiaux pour capter des parts de marché et assurer une croissance durable.

Paysage concurrentiel

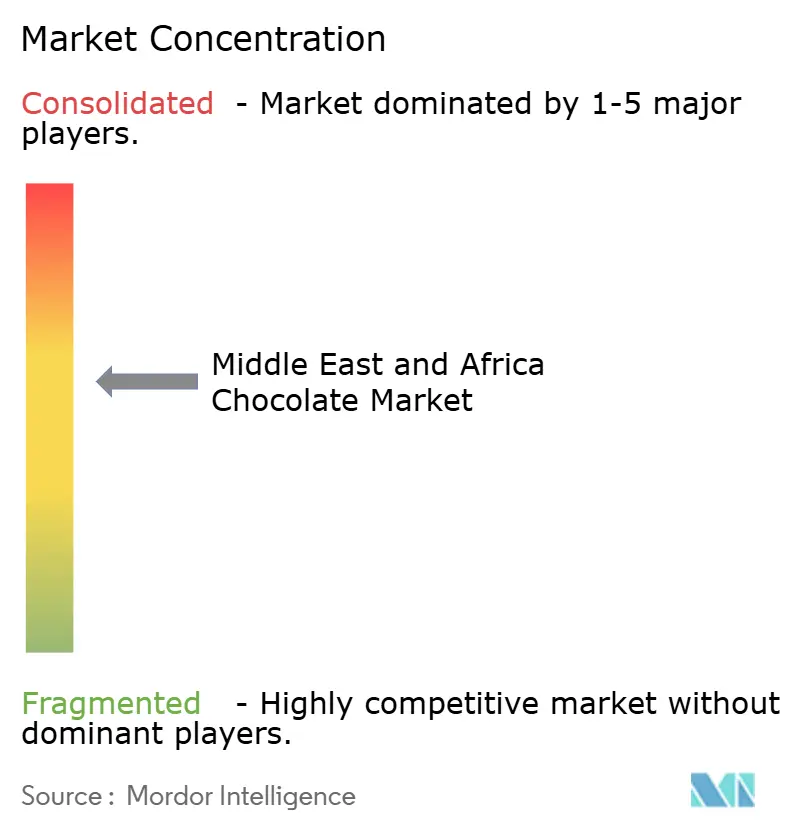

Le marché du chocolat au Moyen-Orient et en Afrique est modérément concentré. Alors que les géants mondiaux comme Nestlé, Mondelēz, Mars et Ferrero utilisent des stratégies mondiales d'approvisionnement et de marketing, les experts régionaux se taillent des niches en proposant des saveurs localisées et en obtenant des certifications halal. Ces acteurs régionaux répondent à des préférences spécifiques des consommateurs, ce qui les aide à maintenir un avantage concurrentiel malgré la domination des multinationales.

Les chocolats au lait de chamelle d'Al Nassma, le vaste réseau de luxe de 160 boutiques de Patchi et les studios artisanaux de la fève à la tablette de Mirzam illustrent le pouvoir de la résonance culturelle sur la simple échelle dans les marchés premium. Al Nassma, par exemple, puise dans le patrimoine de la région en utilisant le lait de chamelle, un ingrédient culturellement significatif, tandis que les offres luxueuses de Patchi séduisent les consommateurs haut de gamme en quête d'exclusivité. Pendant ce temps, Barry Callebaut joue un rôle central dans l'approvisionnement B2B, garantissant la stabilité même en cas de pénuries de cacao au Ghana, qui est un fournisseur essentiel de matières premières pour l'industrie du chocolat.

Les manœuvres stratégiques se concentrent sur les offres premium, l'alignement avec le commerce rapide et l'innovation saisonnière. Les avancées de Thorntons de Ferrero dans les boutiques hors taxes des Émirats arabes unis, la boutique phare de Lindt à Riyad proposant des pralines personnalisées et la collaboration de Mondelēz avec Talabat pour des livraisons rapides soulignent l'impulsion vers un positionnement premium et une accessibilité immédiate. Ces stratégies non seulement améliorent la visibilité des marques, mais répondent également à l'évolution des demandes des consommateurs en matière de commodité et de personnalisation. Tandis que les marques plus petites exploitent des plateformes comme Instagram et des événements éphémères pour se tailler leur niche, des défis tels que les coûts de conformité et la volatilité du marché du cacao les amènent souvent à être acquises par de plus grandes multinationales en quête d'authenticité culturelle. Ces acquisitions permettent aux acteurs mondiaux d'intégrer l'expertise locale et de renforcer leur ancrage dans la région.

Leaders du secteur du chocolat au Moyen-Orient et en Afrique

Nestle S.A.

Mondelez International Inc.

Mars Incorporated

Ferrero Group

Barry Callebaut

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Chocoholics Café, réputé pour ses gourmandises au chocolat belge et ses fontaines emblématiques, s'implante en Arabie Saoudite, en provenance du Sri Lanka. Cette initiative audacieuse apporte des expériences de café luxueuses avec des desserts irrésistibles aux amateurs de chocolat du Royaume, marquant une révolution chocolatière dans la région.

- Août 2025 : Le chocolatier italien Venchi a ouvert sa première boutique au Koweït au prestigieux 360 Mall, en partenariat avec Azadea Group, principal opérateur de franchise régional. La boutique renforce l'empreinte de Venchi dans le Golfe et cible les consommateurs aisés dans un contexte de concurrence intensifiée sur le chocolat premium. La boutique propose les chocolats artisanaux signature de Venchi, des gelatos et des pralines, s'appuyant sur le patrimoine italien et les offres saisonnières.

- Avril 2025 : Le chocolatier suisse Läderach a lancé une tablette FrischSchoggi en édition limitée en Arabie Saoudite, composée de chocolat noir aux éclats de framboise et de pistaches croquantes, vendue via des boutiques en ligne et physiques. L'innovation surfe sur la vague mondiale de la pistache portée par la virale « barre de chocolat de Dubaï », tout en ajoutant une touche fruitée acidulée alignée avec le positionnement luxueux de Läderach.

- Octobre 2025 : Barry Callebaut a lancé en Arabie Saoudite sa gamme de chocolat noir et de chocolat goût « lait » à base végétale et sans produits laitiers, NXT, pour répondre à la demande croissante d'aliments à base de plantes. Ce lancement a été motivé par les tendances des consommateurs vers la santé, la durabilité et le véganisme et a été présenté lors d'un événement à Riyad.

Périmètre du rapport sur le marché du chocolat au Moyen-Orient et en Afrique

Le chocolat est un liquide, un solide ou une pâte formé à partir de fèves de cacao torréfiées et réduites en poudre, qui peut être consommé seul ou utilisé comme ingrédient aromatisant dans d'autres repas. Le marché du chocolat au Moyen-Orient et en Afrique est segmenté par type, produit, canal de distribution et géographie. Sur la base du type, le marché est segmenté en chocolat noir et chocolat au lait/blanc. Par produit, le marché est segmenté en chocolats moelleux/individuels, assortiments en boîte, barres comptées, chocolats saisonniers, chocolats moulés et autres types de produits. Sur la base du canal de distribution, le marché est segmenté en supermarchés/hypermarchés, détaillants spécialisés, épiceries de proximité/épiceries, boutiques en ligne et autres canaux de distribution. Sur la base de la géographie, le rapport inclut l'Afrique du Sud, l'Arabie Saoudite, les Émirats arabes unis et le reste du Moyen-Orient et de l'Afrique. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (en millions USD).

| Chocolat | Chocolat noir | |

| Chocolat au lait et chocolat blanc | ||

| Par forme | Tablettes et barres | |

| Blocs moulés | ||

| Pralines et truffes | ||

| Autres formes | ||

| Par gamme de prix | Grande consommation | |

| Premium | ||

| Par type d'ingrédient | À base de produits laitiers | |

| À base de plantes | ||

| À origine unique | ||

| Par canal de distribution | Supermarché/Hypermarché | |

| Épicerie de proximité | Confiseries à base de sucre | |

| Commerce en ligne | Confiseries sans sucre | |

| Autres | ||

| Afrique du Sud |

| Égypte |

| Nigéria |

| Kenya |

| Arabie Saoudite |

| Émirats arabes unis |

| Qatar |

| Koweït |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Chocolat | Chocolat noir | |

| Chocolat au lait et chocolat blanc | |||

| Par forme | Tablettes et barres | ||

| Blocs moulés | |||

| Pralines et truffes | |||

| Autres formes | |||

| Par gamme de prix | Grande consommation | ||

| Premium | |||

| Par type d'ingrédient | À base de produits laitiers | ||

| À base de plantes | |||

| À origine unique | |||

| Par canal de distribution | Supermarché/Hypermarché | ||

| Épicerie de proximité | Confiseries à base de sucre | ||

| Commerce en ligne | Confiseries sans sucre | ||

| Autres | |||

| Par géographie | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Kenya | |||

| Arabie Saoudite | |||

| Émirats arabes unis | |||

| Qatar | |||

| Koweït | |||

| Reste du Moyen-Orient et de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur attendue du marché du chocolat au Moyen-Orient et en Afrique en 2031 ?

Le marché devrait atteindre 7,15 milliards USD d'ici 2031 à un TCAC de 5,45 %.

Quel pays mène actuellement les revenus régionaux du chocolat ?

L'Arabie Saoudite, avec 42,70 % des revenus de 2025 grâce aux pics de cadeaux du Ramadan et de l'Aïd.

Quel type de chocolat se développe le plus rapidement dans la région ?

Le chocolat noir devrait croître à un TCAC de 6,92 % entre 2026 et 2031 à mesure que les préoccupations sanitaires augmentent.

À quelle vitesse le commerce de chocolat en ligne se développe-t-il dans la région ?

Les ventes en ligne devraient progresser à un TCAC de 6,84 %, alimentées par la livraison express du commerce rapide en 15 minutes.

Dernière mise à jour de la page le: