Taille et part du marché des services pétroliers au Moyen-Orient et en Afrique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

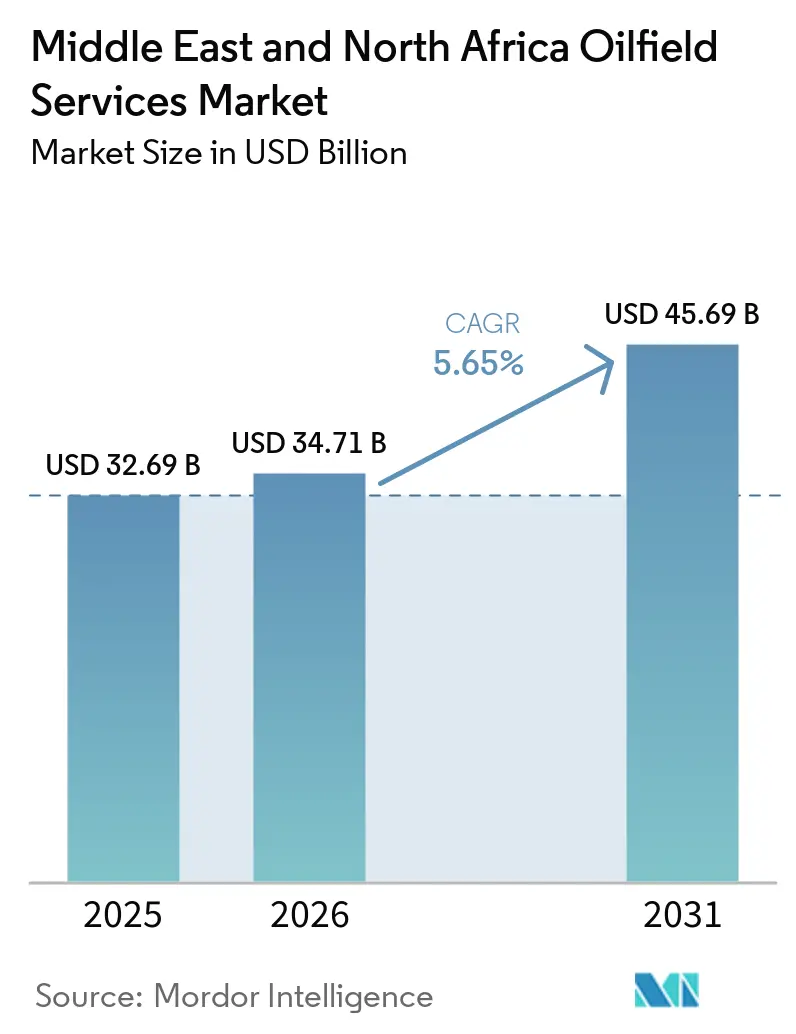

| Taille du marché de l'année de base (2025) | 32.69 Milliards de dollars |

| Taille du Marché (2026) | 34.71 Milliards de dollars |

| Taille du Marché (2031) | 45.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.65% CAGR |

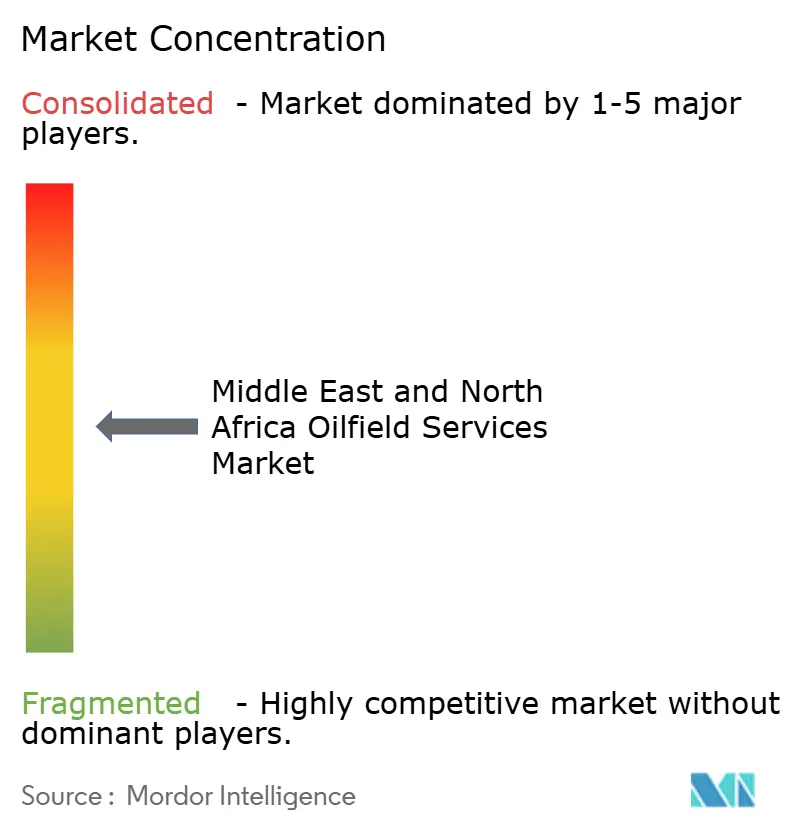

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services pétroliers au Moyen-Orient et en Afrique du Nord par Mordor Intelligence

La taille du marché des services pétroliers au Moyen-Orient et en Afrique du Nord était évaluée à 32,69 milliards USD en 2025 et devrait croître de 34,71 milliards USD en 2026 pour atteindre 45,69 milliards USD d'ici 2031, à un CAGR de 5,65 % durant la période de prévision (2026-2031). La croissance de la région repose sur un pivot structurel vers la monétisation du gaz, des programmes non conventionnels d'envergure et des mandats de localisation qui orientent les dépenses vers les chaînes d'approvisionnement nationales. Le projet de gaz de réservoir compact Jafurah d'Aramco Saoudite, l'expansion du champ Nord Ouest LNG du Qatar et le programme d'exploration intensif de l'Égypte soutiennent collectivement un carnet de commandes pluriannuel pour le forage, la complétion et le soutien à la production. Les compagnies pétrolières nationales fixent des seuils de localisation supérieurs à 70 %, contraignant les contractants internationaux à établir des usines et des centres de formation dans la région ou à accepter des scores d'appel d'offres réduits.[1]Saudi Aramco, "Champ gazier de Jafurah," ARAMCO.COM L'adoption du champ pétrolier numérique s'accélère, ADNOC installant des capteurs à intelligence artificielle sur 2 000 puits pour réduire le temps non productif de 15 %.[2]ADNOC, "Programme de valeur locale," ADNOC.AE Dans le même temps, la discipline des quotas de l'OPEP+, les fluctuations des prix de référence et le vieillissement de la main-d'œuvre tempèrent les dépenses à court terme, créant un marché qui récompense les contractants capables d'allier efficacité des coûts, contenu local et technologie avancée.

Principaux enseignements du rapport

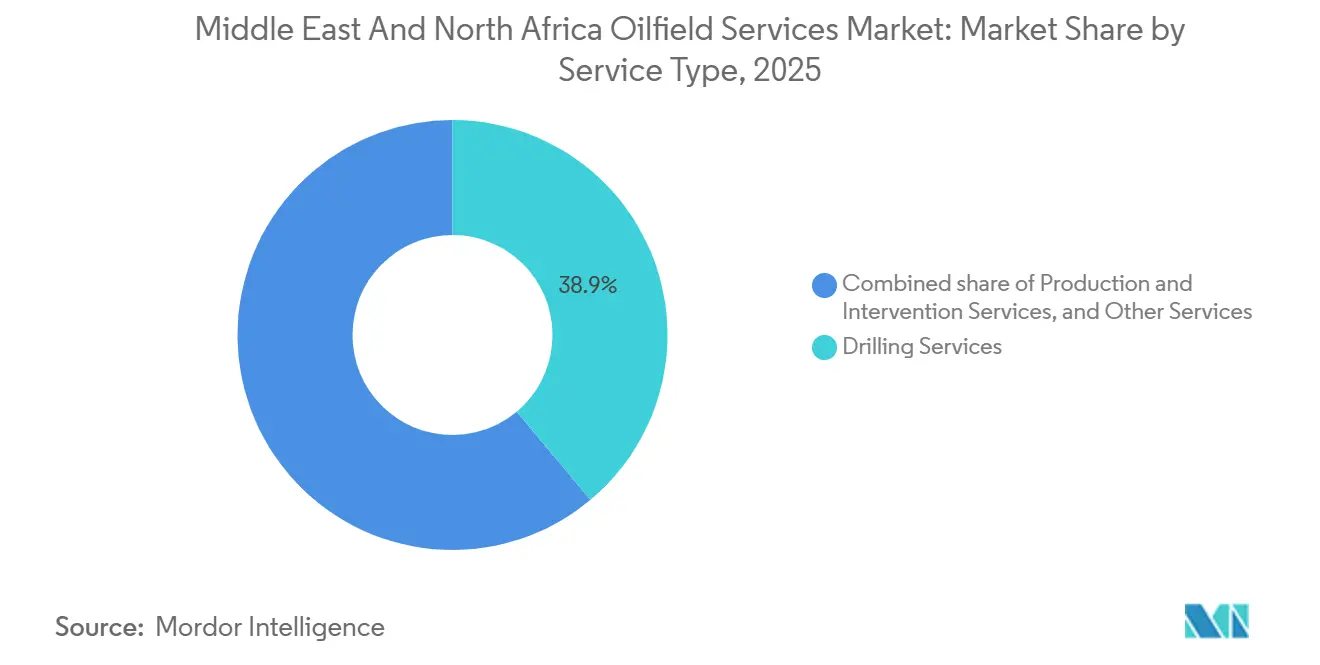

- Par type de service, les services de forage ont représenté 38,9 % de la part de marché des services pétroliers au Moyen-Orient et en Afrique du Nord en 2025, tandis que les services de production et d'intervention devraient se développer à un CAGR de 7,7 % jusqu'en 2031.

- Par localisation, les opérations terrestres ont représenté 81,1 % des revenus de 2025, tandis que les services offshore devraient croître à un CAGR de 9,6 % jusqu'en 2031.

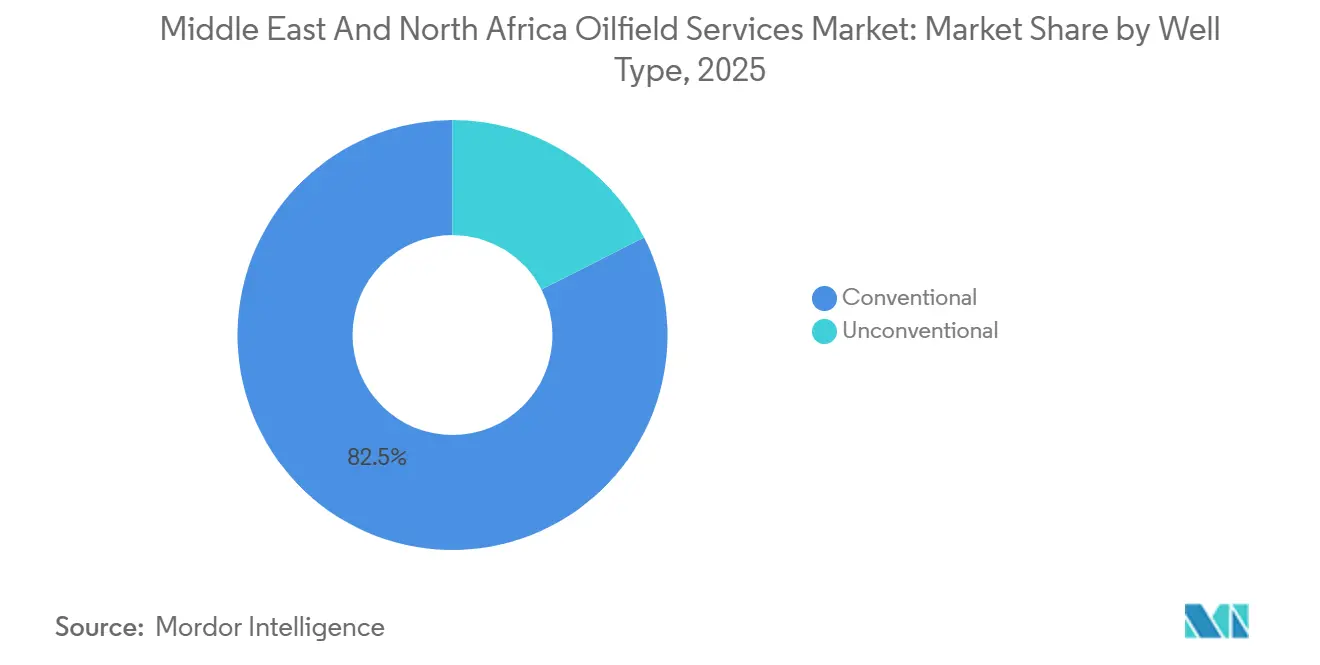

- Par type de puits, les puits conventionnels ont représenté 82,5 % des revenus de 2025, mais les puits non conventionnels devraient progresser à un CAGR de 8,3 % jusqu'en 2031.

- Par géographie, l'Arabie saoudite a détenu 30,1 % des revenus de 2025, tandis que l'Égypte devrait progresser à 7,9 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services pétroliers au Moyen-Orient et en Afrique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de l'activité de forage soutenue par des budgets d'exploration et de production de 143 milliards USD jusqu'en 2030 | +1.2% | Arabie saoudite, Émirats arabes unis, Qatar, Koweït | Moyen terme (2-4 ans) |

| Accélération des mégaprojets axés sur le gaz (Jafurah, champ Nord) | +1.5% | Arabie saoudite, Qatar, retombées vers Oman et Bahreïn | Long terme (≥4 ans) |

| Mandats de localisation des compagnies pétrolières nationales stimulant les appels d'offres de services | +0.8% | Arabie saoudite, Émirats arabes unis, Qatar, Koweït, Algérie | Moyen terme (2-4 ans) |

| Adoption du champ pétrolier numérique (plateformes à intelligence artificielle, réservoirs en temps réel) | +1.0% | Émirats arabes unis, Arabie saoudite, Koweït, extension vers l'Égypte et l'Algérie | Court terme (≤2 ans) |

| Découvertes ultra-profondes à haute pression et haute température nécessitant des services haut de gamme | +0.7% | Offshore des Émirats arabes unis, province orientale d'Arabie saoudite, Koweït | Moyen terme (2-4 ans) |

| Pilotes précoces de captage de carbone et d'hydrogène créant une demande de services de niche | +0.4% | Arabie saoudite (Jubail, Shaybah), Émirats arabes unis (Hail et Ghasha) | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'activité de forage soutenue par des budgets d'exploration et de production de 143 milliards USD jusqu'en 2030

Les budgets régionaux d'exploration et de production de 143 milliards USD pour 2025-2030 soutiennent un nombre de plateformes terrestres que l'Agence internationale de l'énergie prévoit d'augmenter de 31 % par rapport à la période quinquennale précédente.[3]Agence internationale de l'énergie, "Perspectives énergétiques du Moyen-Orient 2025," IEA.ORG Saudi Aramco seul s'est engagé à hauteur de 7 milliards USD en 2025 pour maintenir 680 plateformes actives, accentuant la dépendance du marché des services pétroliers au Moyen-Orient et en Afrique du Nord à une intensité de forage soutenue.[4]Saudi Aramco, "Champ gazier de Jafurah," ARAMCO.COM L'Algérie a alloué 60 milliards USD à 1 450 puits ciblant des prospects de gaz de réservoir compact, étendant la demande de services en Afrique du Nord. Le Koweït oriente 3,9 milliards USD vers l'exploration offshore de phase 2 afin de débloquer 4,5 milliards de BOE et d'ajouter 150 000 bpd d'ici 2035. Les zones à haute pression et haute température, où un seul puits peut coûter plus de 20 millions USD, amplifient les besoins en tiges de forage premium, en diagraphie de boue et en systèmes de forage à pression contrôlée. Ces allocations renforcent un carnet de commandes pluriannuel sur l'ensemble du marché des services pétroliers au Moyen-Orient et en Afrique du Nord, incitant les contractants à développer leurs flottes et leurs ateliers locaux.

Accélération des mégaprojets axés sur le gaz (Jafurah, champ Nord)

Le programme Jafurah de Saudi Aramco, d'une valeur de 100 milliards USD, vise 2 milliards de pieds cubes par jour de gaz commercialisable d'ici 2030, nécessitant un forage horizontal continu et une fracturation multi-étapes intensive. Schlumberger a remporté un contrat de stimulation pluriannuel de plusieurs milliards de dollars sur cinq ans qui redéfinit l'intensité des services de complétion sur le marché des services pétroliers au Moyen-Orient et en Afrique du Nord. Les phases Est et Ouest du champ Nord du Qatar porteront la capacité de GNL à 142 millions de tonnes par an d'ici 2030, créant une demande à long cycle pour les arbres sous-marins, les pipelines et les navires d'hébergement. Les attributions à TechnipFMC, Saipem et des chantiers navals chinois sécurisent des créneaux de fabrication mais concentrent le risque de calendrier : les retards dans les trains de traitement du gaz peuvent immobiliser des plateformes et propager les dépassements de coûts dans toute la chaîne de services. Ces mégaprojets ancrent les perspectives de taille du marché des services pétroliers au Moyen-Orient et en Afrique du Nord, mais ils accroissent également l'exposition aux jalons de mise en service.

Mandats de localisation des compagnies pétrolières nationales stimulant les appels d'offres de services

Le programme iktva de Saudi Aramco a atteint un taux de localisation de 70 % en 2025, canalisant 280 milliards USD dans l'économie nationale et fixant un objectif de 75 % pour 2030. Le cadre de valeur locale d'ADNOC évalue les offres sur le contenu émirati, la formation et le transfert de technologie, conditionnant effectivement l'attribution des contrats. L'Algérie et l'Égypte reproduisent ces règles, contraignant les entreprises internationales du marché des services pétroliers au Moyen-Orient et en Afrique du Nord à établir des chantiers de fabrication et des coentreprises ou à subir une compression des marges de 200 à 300 points de base. Les premiers entrants bénéficient d'un accès préférentiel aux appels d'offres et de coûts logistiques réduits, tandis que les entrants tardifs subissent des cycles d'approbation prolongés. La dynamique des mandats intègre les dépenses de localisation comme vecteur de croissance structurel au sein du marché des services pétroliers au Moyen-Orient et en Afrique du Nord.

Adoption du champ pétrolier numérique (plateformes à intelligence artificielle, réservoirs en temps réel)

ADNOC a attribué un contrat de 920 millions USD pour équiper 2 000 puits de capteurs à intelligence artificielle, de jumeaux numériques et de plateformes de maintenance prédictive, visant une réduction de 15 % du temps non productif. Kuwait Oil Company a intégré l'analyse de mégadonnées et des commandes de forage automatisées, réduisant les cycles de livraison des puits d'environ 10 %. La suite DeepQuest HT de Halliburton, homologuée à 375 °F et 21 000 psi, alimente des modèles en nuage en données en temps réel qui mettent à jour les paramètres de forage toutes les 30 secondes. Les opérateurs du Conseil de coopération du Golfe sont à l'avant-garde de l'adoption grâce à leur profondeur de capital, mais l'Algérie et l'Égypte pilotent des plateformes similaires pour reproduire les gains d'efficacité. Un déficit de talents imminent — 48 % de la main-d'œuvre a 45 ans ou plus — ralentit la montée en puissance et accroît la demande de services de formation. Dans l'ensemble, la numérisation renforce le marché des services pétroliers au Moyen-Orient et en Afrique du Nord en combinant l'analyse de données avec les flottes de plateformes existantes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du pétrole et quotas de production de l'OPEP+ | −0.9% | Arabie saoudite, Émirats arabes unis, Koweït, Irak, Algérie, Libye | Court terme (≤2 ans) |

| Points chauds géopolitiques et risque de sanctions | −0.6% | Libye, Algérie, Irak, retombées vers l'Égypte et le Liban | Moyen terme (2-4 ans) |

| Règles de contenu local comprimant les marges des entreprises étrangères | −0.4% | Arabie saoudite, Émirats arabes unis, Qatar, Koweït, Algérie | Moyen terme (2-4 ans) |

| Pénurie critique de talents pour les plateformes numériques de nouvelle génération | −0.5% | Ensemble de la région, aiguë aux Émirats arabes unis, en Arabie saoudite et au Koweït | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du pétrole et quotas de production de l'OPEP+

L'OPEP+ a maintenu 3,24 millions de bpd de réductions en 2026, n'ajoutant qu'une hausse de 206 000 bpd pour avril. Le Brent a évolué entre 70 et 85 USD le baril au premier trimestre 2026, une fourchette qui soutient le capital de maintenance mais décourage l'exploration ultra-profonde ou dans les gisements de pétrole compact dans les zones à coût élevé. La discipline des quotas pousse les États membres à privilégier la valeur au volume, reportant les décisions finales d'investissement dans les champs marginaux et atténuant la demande de plateformes à court cycle. Les sociétés de services avec des contrats de flotte à taux fixe supportent les fluctuations d'utilisation, tandis que celles avec une tarification liée à la performance bénéficient d'une protection partielle contre la baisse. Cette contrainte soustrait jusqu'à 0,9 point de pourcentage à la trajectoire de croissance régionale du marché des services pétroliers au Moyen-Orient et en Afrique du Nord.

Points chauds géopolitiques et risque de sanctions

Le cycle d'attribution de licences libyen de 2025 n'a vu que 5 des 22 blocs attribués dans un contexte de fragmentation de la gouvernance, soulignant le risque d'exécution dans les zones politiquement volatiles. TotalEnergies et ConocoPhillips se sont engagés à hauteur de 20 milliards USD pour porter la production libyenne à 2 millions de bpd d'ici 2030, mais le plan dépend d'une stabilité à long terme. Le cadre algérien imposant des participations majoritaires à Sonatrach dissuade certains opérateurs occidentaux, réduisant le nombre de soumissionnaires de services. Les sanctions américaines et européennes sur des entités syriennes et iraniennes spécifiques nécessitent une vérification méticuleuse de la conformité, prolongeant les cycles d'appel d'offres. Ces incertitudes soustraient environ 0,6 point de pourcentage au CAGR prévu et bifurquent le marché des services pétroliers au Moyen-Orient et en Afrique du Nord entre les acteurs établis ayant des liens locaux profonds et les nouveaux entrants confrontés à des barrières élevées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les dépenses de complétion s'accélèrent tandis que le forage maintient son échelle

Les services de forage ont conservé 38,9 % de la part de marché des services pétroliers au Moyen-Orient et en Afrique du Nord en 2025, portés par l'expansion de la flotte de plateformes terrestres de Saudi Aramco et les campagnes d'évaluation offshore du Qatar. Pourtant, les services de production et d'intervention devraient croître à 7,7 % par an, reflétant les modernisations de levage artificiel, les interventions par tube spiralé et la surveillance en temps réel sur des actifs en cours de maturité. La taille du marché des services pétroliers au Moyen-Orient et en Afrique du Nord pour les contrats de stimulation augmente, car Jafurah seul nécessitera 1 000 puits horizontaux d'ici 2030, chacun exigeant une fracturation multi-étapes et une logistique de soutènement. Les majors occidentaux captent les périmètres de complétion haute technologie, tandis que les contractants régionaux se font concurrence sur la cimentation de commodité et la fabrication de têtes de puits. Les autres services — sismique, logistique maritime, aviation et déclassement naissant — complètent les revenus, portés par les 101 puits d'exploration de l'Égypte en 2026 et le cycle d'appel d'offres de 24 blocs de l'Algérie.

Des dynamiques concurrentielles parallèles façonnent la tarification : les contrats de complétion basés sur la performance dans les gisements non conventionnels obtiennent des primes, tandis que les taux journaliers de forage restent dans une fourchette limitée par l'incertitude des quotas de l'OPEP+. Les projets à haute pression et haute température au large des Émirats arabes unis et du champ Mutriba du Koweït nécessitent des fluides de forage spécialisés et des outils de fond de puits, permettant aux fournisseurs de pratiquer des marges plus élevées. En revanche, les puits terrestres de profondeur moyenne en Afrique du Nord restent axés sur les coûts, favorisant les contractants disposant de chaînes d'approvisionnement localisées. Sur la période 2026-2031, le marché des services pétroliers au Moyen-Orient et en Afrique du Nord enregistre la croissance en pourcentage la plus rapide dans les services de production et d'intervention, mais le forage conserve le plus grand bassin de revenus absolus, reflétant l'intensité de forage considérable de la région.

Par localisation : la dynamique offshore dépasse la domination terrestre

L'activité terrestre a contribué à 81,1 % des revenus de 2025, ancrée par Ghawar, Burgan et Hassi Messaoud, mais les services offshore devraient croître à 9,6 %, le taux le plus élevé par localisation sur le marché des services pétroliers au Moyen-Orient et en Afrique du Nord. Le contrat de plateforme auto-élévatrice de 1,15 milliard USD sur 15 ans d'ADNOC Drilling et les campagnes Marjan et Berri de Saudi Aramco illustrent un glissement vers des contrats de plateforme à long terme qui garantissent la capacité dans un contexte d'offre mondiale tendue. Les prospects ultra-profonds méditerranéens de l'Égypte et l'attribution de la plateforme auto-élévatrice du champ Yumna d'Oman élargissent la géographie offshore, créant une nouvelle demande pour les arbres sous-marins, l'inspection des colonnes montantes et les véhicules télécommandés.

Néanmoins, les projets non conventionnels terrestres — Jafurah, Al Dhafra et la séquence jurassique du Koweït — continuent de se développer, maintenant la plus grande part de la taille du marché des services pétroliers au Moyen-Orient et en Afrique du Nord. Les contractants de plateformes terrestres bénéficient de campagnes multi-pads qui réduisent les coûts de déplacement et standardisent les conceptions de puits. La différenciation des services s'oriente vers l'automatisation du forage et les systèmes de boue avancés pour gérer les zones à haute pression et haute température. En définitive, l'offshore offre des pourcentages de croissance supérieurs, mais le terrestre conserve le leadership en volume compte tenu de la géologie régionale et de la maturité des infrastructures.

Par type de puits : les puits non conventionnels captent la prime de croissance

Les puits non conventionnels devraient croître à 8,3 % jusqu'en 2031, éclipsant la croissance conventionnelle sur le marché des services pétroliers au Moyen-Orient et en Afrique du Nord. Le premier gaz de Jafurah en décembre 2025 a débloqué 229 tcf de réserves, catalysant une campagne de fracturation hydraulique sur cinq ans menée par Schlumberger. Le bloc 3 des Émirats arabes unis détient une estimation de 220 milliards de barils de pétrole en place, EOG Resources pilotant des méthodes de fracturation nord-américaines. L'attribution du champ Mutriba à haute pression et haute température au Koweït et le pilote de gaz de réservoir compact Illizi Sud en Algérie étendent la demande non conventionnelle au-delà du cœur du Golfe.

Les puits conventionnels représentent encore 82,5 % des revenus, mais la maturité des réservoirs entraîne un pivot vers la récupération assistée des hydrocarbures et le forage de remplissage plutôt que vers l'expansion en champs vierges. Les plafonds de l'OPEP+ obligent les opérateurs à optimiser les barils par puits plutôt qu'à augmenter le volume, accroissant l'intérêt pour la détection en fond de puits, le levage artificiel et les produits chimiques d'obturation d'eau. La taille du marché des services pétroliers au Moyen-Orient et en Afrique du Nord est liée aux puits conventionnels et croît donc plus lentement, tandis que les projets non conventionnels absorbent une intensité de service incrémentale et une technologie spécialisée, élargissant le différentiel de valeur.

Analyse géographique

La part de 30,1 % de l'Arabie saoudite dans les revenus de 2025 est ancrée dans l'échelle d'Aramco : Jafurah seul déploiera plus de 50 plateformes terrestres d'ici 2030, et l'usine de Tanajib a atteint une capacité de 2,6 milliards de pieds cubes par jour en 2026. Les plateformes auto-élévatrices offshore à Marjan et Berri maintiennent la production à plateau, tandis que le hub de captage de carbone de Jubail vise 9 millions de tonnes par an d'ici 2027, ouvrant des niches de compression et d'injection de CO₂. L'Égypte, dont la croissance est prévue à 7,9 %, est portée par l'exploration : 101 puits prévus pour 2026, 13 milliards USD d'engagements Eni-BP, et des découvertes dans le désert occidental telles que SKAL-1X accélèrent la demande sismique et de forage. Le projet West Meina vise 160 mmcfd d'ici fin 2026, soulignant le potentiel de hausse de la production.

Les Émirats arabes unis équilibrent les mégaprojets de GNL avec des pilotes non conventionnels. L'usine GNL de Ruwais d'ADNOC a atteint 9,6 millions de tonnes par an, et l'initiative de puits numériques de 920 millions USD intègre l'intelligence artificielle dans l'ensemble de son portefeuille. Le champ Nord Ouest du Qatar augmente la capacité de 16 millions de tonnes par an, déclenchant une cascade d'attributions sous-marines et de fabrication. Le Koweït oriente 3,9 milliards USD vers l'exploration jusqu'en 2030 tout en s'attaquant au développement de Mutriba à haute pression et haute température. Le cycle de 24 blocs de l'Algérie et les dépenses de 60 milliards USD témoignent d'une intention mais font face à des contraintes de pénurie d'eau et de logistique. La Libye offre un potentiel de hausse élevé si la stabilité politique se matérialise. Le Maroc reste une frontière, où le succès à Guercif pourrait réduire les importations de GNL.

Dans l'ensemble, les États du Conseil de coopération du Golfe dominent les dépenses absolues, mais les taux de croissance de l'Afrique du Nord dépassent ceux du Golfe à mesure que de nouvelles superficies s'ouvrent et que les majors internationaux diversifient leur exposition. Cette mosaïque géographique diversifie les flux de revenus sur l'ensemble du marché des services pétroliers au Moyen-Orient et en Afrique du Nord, atténuant le risque pays unique pour les contractants diversifiés.

Paysage concurrentiel

Le marché est modérément concentré. Schlumberger, Halliburton et Baker Hughes sont les principaux acteurs qui s'appuient sur des portefeuilles intégrés couvrant le forage jusqu'au numérique, leur conférant des avantages d'échelle sur le marché des services pétroliers au Moyen-Orient et en Afrique du Nord. Le contrat de stimulation pluriannuel de plusieurs milliards de dollars de Schlumberger à Jafurah et le lancement de la suite DeepQuest HT de Halliburton illustrent la profondeur technologique. L'attribution du contrat de plateforme auto-élévatrice de 1,15 milliard USD à ADNOC Drilling signale la préférence des compagnies pétrolières nationales pour des accords de 10 à 15 ans qui verrouillent les plateformes et transfèrent le risque d'utilisation. Les challengers régionaux — National Energy Services Reunited, Arabian Drilling et Shelf Drilling — capitalisent sur le contenu local, le soutien technique en arabe et une mobilisation plus rapide, érodant les primes de taux journaliers dont bénéficient les majors occidentaux.

Les acteurs chinois soutenus par l'État, notamment COSL et les plateformes de conception Seatrium, gagnent des parts grâce à des financements liés et des offres compétitives en termes de coûts au Qatar et en Algérie. Des espaces blancs existent dans les infrastructures de captage de carbone, le déclassement et les plateformes d'analyse de données. Le hub de Jubail de Saudi Aramco a besoin de services spécialisés en CO₂, tandis que les plateformes vieillissantes du Golfe nécessiteront une expertise en bouchage et abandon — des domaines où les contractants européens et d'Asie du Sud-Est ayant un héritage en mer du Nord peuvent devancer les acteurs établis. Les plateformes numériques qui intègrent les données de fond de puits en temps réel dans les modèles de réservoir restent peu contestées, offrant une marge de manœuvre pour les entrants à forte composante logicielle.

Leaders du secteur des services pétroliers au Moyen-Orient et en Afrique du Nord

Schlumberger Limited

Weatherford International PLC

Baker Hughes Company

Halliburton Company

Transocean Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Schlumberger a remporté un contrat Mutriba à haute pression et haute température de 1,5 milliard USD sur cinq ans auprès de Kuwait Oil Company.

- Février 2026 : Saudi Aramco a lancé la production commerciale à Jafurah, débloquant 229 tcf de réserves de gaz de réservoir compact.

- Janvier 2026 : Masirah Oil a engagé la plateforme auto-élévatrice Energy Emerger pour le champ Yumna d'Oman, élargissant l'activité offshore au-delà du cœur du Golfe.

- Mai 2025 : ADNOC Drilling a obtenu un contrat de plateforme auto-élévatrice de 1,15 milliard USD sur 15 ans, intégrant des incitations à la performance.

Périmètre du rapport sur le marché des services pétroliers au Moyen-Orient et en Afrique du Nord

Les services pétroliers sont définis comme les services fournis en lien avec les processus d'exploration et de production de pétrole et de gaz, c'est-à-dire le secteur amont de l'industrie énergétique.

Le marché des services pétroliers au Moyen-Orient et en Afrique du Nord est segmenté par type de service, localisation de déploiement, type de puits et géographie. Par type de service, le marché est segmenté en services de forage, de complétion, de production, d'intervention et autres services. Par localisation de déploiement, le marché est segmenté en terrestre et offshore. Par type de puits, le marché est segmenté en puits conventionnels et non conventionnels. Le rapport couvre également la taille du marché et les prévisions pour le marché des services pétroliers dans les principaux pays du Moyen-Orient et de l'Afrique du Nord, notamment l'Arabie saoudite, les Émirats arabes unis, l'Iran, l'Irak, l'Égypte, l'Algérie et d'autres pays de la région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base des revenus (USD).

| Services de forage |

| Services de complétion (cimentation, fracturation hydraulique) |

| Services de production et d'intervention |

| Autres services (navires de soutien offshore, sismique, déclassement, aviation) |

| Terrestre |

| Offshore |

| Conventionnel |

| Non conventionnel |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Koweït |

| Algérie |

| Égypte |

| Libye |

| Maroc |

| Reste du Moyen-Orient et de l'Afrique du Nord |

| Par type de service | Services de forage |

| Services de complétion (cimentation, fracturation hydraulique) | |

| Services de production et d'intervention | |

| Autres services (navires de soutien offshore, sismique, déclassement, aviation) | |

| Par localisation | Terrestre |

| Offshore | |

| Par type de puits | Conventionnel |

| Non conventionnel | |

| Par géographie | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Algérie | |

| Égypte | |

| Libye | |

| Maroc | |

| Reste du Moyen-Orient et de l'Afrique du Nord |

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des services pétroliers au Moyen-Orient et en Afrique du Nord d'ici 2031 ?

Le marché devrait atteindre 45,69 milliards USD d'ici 2031, progressant à un CAGR de 5,65 % à partir de 2026.

Quel segment de services connaît la croissance la plus rapide dans la région ?

Les services de production et d'intervention devraient progresser à 7,7 % par an jusqu'en 2031, portés par les modernisations de levage artificiel et les programmes par tube spiralé.

Qu'est-ce qui stimule la croissance des dépenses offshore ?

Les contrats de plateformes auto-élévatrices à long terme en Arabie saoudite et chez ADNOC, ainsi que le forage ultra-profond au large de l'Égypte, poussent les services offshore vers un CAGR de 9,6 %.

Quelle est l'importance des ressources non conventionnelles ?

Les puits non conventionnels, représentant désormais 17,5 % des revenus, devraient croître à 8,3 % jusqu'en 2031, portés par Jafurah en Arabie saoudite et les pilotes Al Dhafra aux Émirats arabes unis.

Quels risques pourraient ralentir la croissance du marché ?

Les quotas de production de l'OPEP+, les fluctuations des prix du pétrole et l'instabilité géopolitique en Libye et en Algérie soustraient collectivement jusqu'à 0,9 point de pourcentage au CAGR prévu.

Comment les règles de localisation reconfigurent-elles la concurrence ?

Les programmes obligatoires de valeur locale en Arabie saoudite et aux Émirats arabes unis exigent ≥70 % de contenu local, incitant les contractants étrangers à construire des usines régionales ou à risquer une compression des marges de 200 à 300 points de base.

Dernière mise à jour de la page le: