Taille et part du marché des produits pétroliers raffinés en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

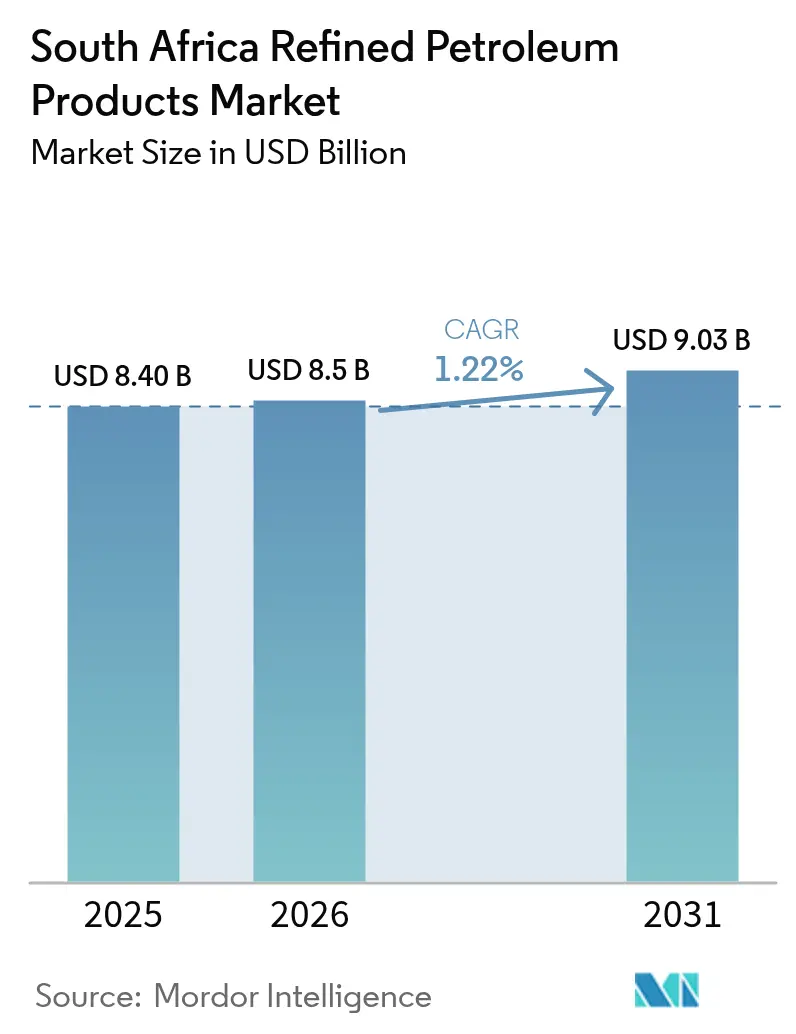

| Taille du marché de l'année de base (2025) | 8.40 Milliards de dollars |

| Taille du Marché (2026) | 8.5 Milliards de dollars |

| Taille du Marché (2031) | 9.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits pétroliers raffinés en Afrique du Sud par Mordor Intelligence

La taille du marché des produits pétroliers raffinés en Afrique du Sud est estimée à 8,50 milliards USD en 2026, en croissance par rapport à la valeur de 2025 de 8,40 milliards USD, avec des projections pour 2031 indiquant 9,03 milliards USD, croissant à un CAGR de 1,22 % sur la période 2026-2031.

Le marché des produits pétroliers raffinés en Afrique du Sud subit des transformations structurelles importantes dans un contexte d'évolution de la dynamique énergétique et de défis infrastructurels. Le système de raffinage du pays a été notablement affecté par un sous-investissement, la nation ayant perdu environ la moitié de sa capacité de traitement du pétrole brut ces dernières années en raison de divers facteurs, notamment l'émergence de spécifications de carburants plus propres. Selon le Service des recettes d'Afrique du Sud (SARS), le pays a importé plus de 6 milliards de litres de pétrole brut en 2022, soulignant sa dépendance substantielle aux importations. Cette transformation a positionné l'Afrique du Sud comme l'un des plus grands importateurs de pétrole brut de la région africaine, reconfigurant fondamentalement le paysage opérationnel de l'industrie.

Le secteur des transports continue d'être un moteur crucial de la demande en produits pétroliers, notamment dans les applications commerciales. Le secteur a démontré une résilience et une croissance remarquables, comme en témoigne l'augmentation des ventes de véhicules commerciaux de plus de 13 % entre 2021 et 2022. Cette croissance dans le segment des véhicules commerciaux a directement influencé la demande de carburant de transport, notamment le carburant diesel et l'essence. Le prix moyen de l'essence en Afrique du Sud a atteint 22,27 rands sud-africains par litre en juin 2023, reflétant la nature dynamique de la tarification des carburants dans le pays et son impact sur les modes de consommation.

Les efforts de développement et de modernisation des infrastructures reconfigurent les capacités de l'industrie et ses perspectives d'avenir. En mai 2023, la société d'énergie renouvelable Rubicon, en partenariat avec Audi, a annoncé des plans visant à étendre son infrastructure de recharge à travers le pays, incluant l'ajout de 150 nouveaux chargeurs. Ce développement, bien que principalement axé sur l'infrastructure des véhicules électriques, signale une transition plus large dans le paysage énergétique de l'Afrique du Sud. L'Association de l'industrie pétrolière sud-africaine (SAPIA) a estimé que la mise à niveau de toutes les raffineries du pays pour répondre aux nouvelles normes environnementales nécessiterait environ 3,9 milliards USD d'investissement, soulignant les exigences en capital importantes pour la modernisation.

L'industrie assiste à une évolution progressive vers des alternatives de carburant plus propres et plus durables. En juillet 2023, l'Organisation des pays exportateurs de pétrole (OPEP) a annoncé des réductions de production d'environ 1,16 million de barils par jour pour les pays membres, affectant la dynamique mondiale de l'offre pétrolière et les prix. Ce développement revêt une importance particulière pour l'industrie pétrolière sud-africaine, car le secteur manufacturier du pays a démontré une croissance notable, avec une production augmentant à environ 92,46 en 2022. L'expansion du secteur, couplée à la dynamique du marché international, continue d'influencer la demande de produits pétroliers raffinés tout en stimulant simultanément l'exploration de sources d'énergie alternatives. Par ailleurs, l'accent mis sur les activités pétrolières en aval devient de plus en plus prononcé à mesure que l'industrie s'adapte à ces changements.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des produits pétroliers raffinés en Afrique du Sud

Consommation croissante de produits pétroliers

La croissance robuste du secteur industriel sud-africain est devenue un moteur important de la consommation de combustibles hydrocarbonés, diverses industries affichant une demande accrue en dérivés pétroliers raffinés. Selon l'Organisation de coopération et de développement économiques, la production manufacturière sud-africaine a montré une reprise remarquable, atteignant environ 92,46 en 2022, une augmentation substantielle par rapport à 87,44 en 2020. Cette croissance industrielle est davantage mise en évidence par de nouveaux investissements manufacturiers, tels que l'inauguration par ALPLA Group d'une installation de fabrication de pointe à Lanseria, près de Johannesburg, en octobre 2022, qui sert de siège pour leurs opérations en Afrique subsaharienne. L'expansion des installations de fabrication, conjuguée à la croissance des projets de construction et des activités industrielles, a créé une demande constante en carburant moteur utilisé dans les machines, équipements et divers procédés industriels.

Le secteur des transports constitue un autre contributeur majeur à la consommation croissante de carburant diesel, notamment dans les segments des véhicules commerciaux et lourds. L'Organisation internationale des constructeurs d'automobiles a signalé que les ventes de véhicules commerciaux en Afrique du Sud ont augmenté de plus de 13 % entre 2021 et 2022, indiquant une expansion significative du parc de transport commercial. Cette croissance dans le secteur des transports est soutenue par l'annonce du Département de l'énergie en mai 2023 concernant des réductions de prix d'environ 80 cents par litre pour l'essence et 90 cents par litre pour le carburant diesel, entraînant une récupération excédentaire entre 0,069 USD et 0,075 USD par litre. La combinaison d'une urbanisation soutenue, du développement des infrastructures de transport et de la croissance démographique a intensifié la demande en carburant de transport raffiné dans divers secteurs, notamment les véhicules particuliers, les flottes commerciales et les systèmes de transport public. De plus, des industries clés telles que les mines, l'agriculture et la construction dépendent fortement de l'essence pour leurs opérations quotidiennes, créant un schéma de demande soutenu dans de multiples secteurs de l'économie.

Analyse des segments

Segment du gazole automobile/diesel dans le marché pétrolier d'Afrique du Sud

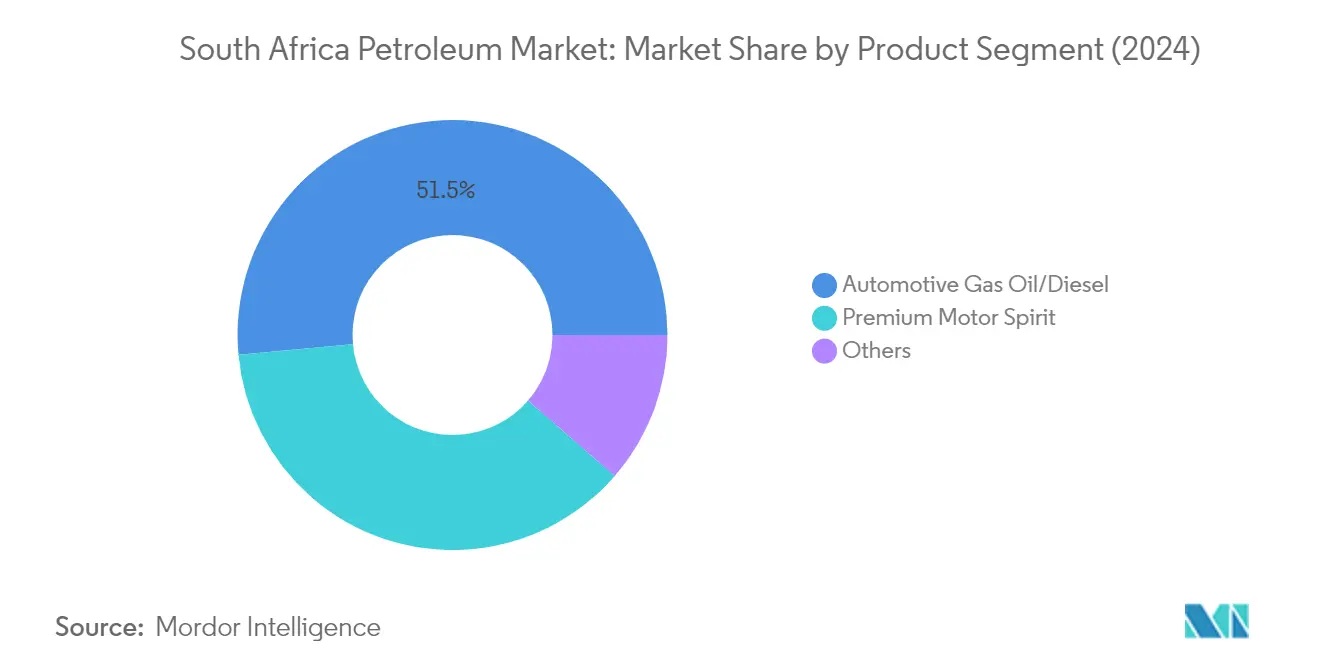

Le segment du gazole automobile (AGO)/carburant diesel continue de dominer le marché pétrolier sud-africain, représentant environ 50,32 % de la part de marché en 2025. Cette position de marché substantielle est principalement portée par le rôle crucial du segment dans les secteurs du transport et de la production d'électricité du pays. La prédominance du segment est particulièrement évidente dans son utilisation étendue dans les véhicules lourds, les opérations minières et les machines agricoles. Par ailleurs, le segment a acquis une importance accrue en raison de son rôle critique dans la production d'électricité, notamment alors que le pays fait face à des pénuries d'électricité. La demande est encore renforcée par le secteur des véhicules commerciaux en expansion, le carburant diesel restant le carburant moteur privilégié pour les camions, bus et équipements miniers en raison de sa densité énergétique plus élevée et de ses caractéristiques de couple supérieures.

Segment du gaz de pétrole liquéfié dans le marché pétrolier d'Afrique du Sud

Le segment du gaz de pétrole liquéfié (GPL) s'impose comme le secteur le plus dynamique du marché pétrolier sud-africain, avec un taux de croissance attendu d'environ 12,48 % au cours de la période de prévision 2026-2031. Cette trajectoire de croissance remarquable est soutenue par plusieurs facteurs clés, notamment la mise en œuvre par le gouvernement de la Stratégie de déploiement du gaz de pétrole liquéfié, qui vise à développer l'industrie nationale et à élargir les applications du GPL dans la diversification du mix énergétique. La croissance du segment est encore accélérée par l'adoption croissante dans les secteurs domestique et commercial, les consommateurs recherchant des alternatives aux sources d'électricité traditionnelles. Le développement de nouveaux terminaux d'importation et de stockage au Cap et à Richards Bay a considérablement amélioré l'infrastructure d'approvisionnement, tandis que la hausse des coûts de l'électricité continue de pousser les consommateurs vers le GPL comme solution énergétique plus rentable.

Segments restants dans le marché pétrolier d'Afrique du Sud

Les autres segments du marché pétrolier sud-africain, notamment l'essence super (PMS), la paraffine illuminante et le fioul, jouent chacun des rôles distincts dans la desserte de divers secteurs économiques. L'essence super demeure un composant crucial pour le transport personnel, tandis que le kérosène continue de répondre aux besoins essentiels d'éclairage et de chauffage, notamment dans les zones rurales et périurbaines. Le fioul maintient son importance dans les applications industrielles, en particulier dans les procédés de fabrication et les applications maritimes. Ces segments connaissent des niveaux variés de transformation à mesure que le marché s'adapte à l'évolution des réglementations environnementales, aux avancées technologiques et à l'évolution des préférences des consommateurs, chaque segment répondant à des besoins spécifiques dans les secteurs résidentiel, commercial et industriel. Par ailleurs, le marché assiste à un intérêt croissant pour les dérivés pétroliers et les lubrifiants en tant que sous-produits pétroliers essentiels qui soutiennent diverses applications industrielles.

Paysage concurrentiel

Principales entreprises du marché pétrolier d'Afrique du Sud

Le marché pétrolier sud-africain est dominé par des acteurs établis, notamment TotalEnergies, Shell PLC, Sasol Ltd, Astron Energy, PetroSA, BP PLC et FFS Refiners. Ces entreprises ont démontré une forte présence sur le marché grâce à une innovation continue des produits, notamment dans le développement de produits pétroliers raffinés plus propres et plus efficaces, tels que le carburant diesel à faible teneur en soufre et l'essence de qualité supérieure. L'industrie a connu des améliorations opérationnelles significatives grâce à la modernisation des raffineries et des installations de stockage, ainsi qu'à des initiatives de transformation numérique visant à améliorer l'efficacité de la chaîne d'approvisionnement. Les partenariats stratégiques et les collaborations sont devenus de plus en plus courants, notamment dans le développement des infrastructures et l'expansion du réseau de vente au détail. Les entreprises investissent activement dans la mise à niveau de leurs installations pour répondre aux nouvelles réglementations environnementales, tout en élargissant leur empreinte commerciale à travers des réseaux de stations-service et des magasins de proximité. Les leaders du marché ont également manifesté leur engagement envers la durabilité à travers des investissements dans des technologies de carburant plus propres et des mesures de conformité environnementale.

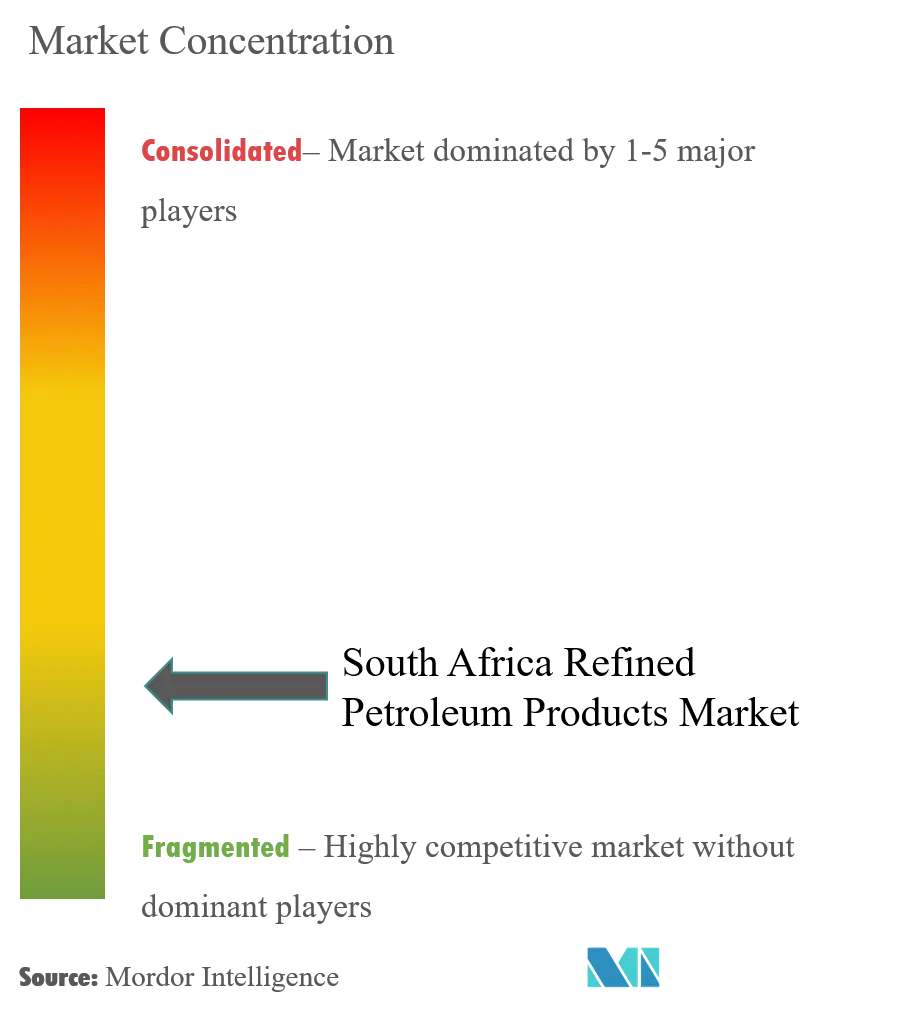

La structure du marché révèle une forte présence locale

Le marché pétrolier sud-africain présente un équilibre entre conglomérats énergétiques mondiaux et acteurs locaux solides, les entreprises nationales telles que Sasol et PetroSA maintenant des positions de marché importantes aux côtés des majors internationales telles que TotalEnergies et Shell. La structure du marché est caractérisée par des barrières à l'entrée élevées en raison des exigences en capital substantielles pour les opérations de raffinage et le développement des infrastructures, conduisant à un paysage concurrentiel relativement consolidé. L'industrie a connu des activités notables de fusions et acquisitions, illustrées par la fusion Vivo Energy-Engen et l'acquisition par Glencore des actifs sud-africains de Chevron Corporation (désormais Astron Energy), indiquant une consolidation continue du marché.

Ces dernières années ont vu une collaboration accrue entre les acteurs du marché, notamment dans le partage des infrastructures et des réseaux de distribution pour optimiser l'efficacité opérationnelle. La dynamique concurrentielle est davantage façonnée par le rôle du gouvernement dans la réglementation des prix des carburants et des normes environnementales, ce qui influence les stratégies des entreprises et leur positionnement sur le marché. Les coentreprises et les partenariats stratégiques sont devenus courants, notamment dans le développement des installations de stockage et l'expansion des réseaux de vente au détail, tandis que les entreprises se concentrent également sur l'intégration verticale pour renforcer leur présence sur le marché tout au long de la chaîne de valeur pétrolière en aval.

L'innovation et la durabilité façonnent le succès futur

Le succès sur le marché pétrolier sud-africain dépend de plus en plus de la capacité des entreprises à s'adapter à l'évolution des réglementations environnementales et des préférences des consommateurs tout en maintenant l'efficacité opérationnelle. Les acteurs établis du marché s'attachent à moderniser leurs infrastructures, notamment en mettant à niveau les raffineries pour répondre aux normes de carburants plus propres et en développant les capacités de stockage pour garantir la sécurité d'approvisionnement. Les entreprises investissent également dans l'expansion du réseau de vente au détail et la différenciation à travers des offres de services améliorées et des solutions numériques, tout en développant des relations plus solides avec les clients commerciaux grâce à des solutions de produits et des accords de service sur mesure.

Pour les nouveaux entrants et les acteurs de plus petite taille, le succès réside dans l'identification et l'exploitation de segments de marché de niche, tout en construisant des partenariats stratégiques pour surmonter les limitations infrastructurelles. Le futur paysage concurrentiel de l'industrie sera façonné par la capacité des entreprises à naviguer dans les changements réglementaires, notamment en ce qui concerne les normes environnementales et les spécifications des carburants. Les acteurs du marché doivent également faire face à la menace croissante des sources d'énergie alternatives en diversifiant leurs portefeuilles de produits et en investissant dans des solutions d'énergie renouvelable. La capacité à maintenir des relations solides avec les parties prenantes clés, notamment les autorités gouvernementales et les grands clients industriels, tout en démontrant un engagement envers la durabilité environnementale et le développement économique local, sera cruciale pour le succès à long terme. De plus, l'accent mis sur les dérivés pétroliers jouera un rôle significatif dans l'adaptation aux demandes du marché.

Leaders de l'industrie des produits pétroliers raffinés en Afrique du Sud

ENGEN PETROLEUM LTD

PetroSA

Sasol Limited

TotalEnergies SE

Shell Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Février 2023 : Astron Energy, filiale de Glencore, a annoncé des plans pour rouvrir la raffinerie de pétrole du Cap sur la base d'une justification commerciale convaincante. L'entreprise est pleinement dédiée au redémarrage de la raffinerie et progresse dans les travaux requis pour atteindre cet objectif.

- Novembre 2022 : le Ministère des ressources minérales et de l'énergie d'Afrique du Sud a pris contact avec Saudi Aramco pour explorer la possibilité de raviver leur intérêt pour la construction d'une raffinerie dans le pays. La proposition prévoit l'établissement d'une nouvelle raffinerie de pétrole brut sur la côte est, avec une capacité projetée de 300 000 barils par jour. Le calendrier cible pour que la raffinerie devienne opérationnelle est fixé à 2028. Le coût estimé de cette opération est d'environ 10 milliards USD.

Périmètre du rapport sur le marché des produits pétroliers raffinés en Afrique du Sud

Les produits pétroliers raffinés sont des carburants et autres produits dérivés du pétrole brut par divers procédés de raffinage. Ces produits sont soumis à des opérations de raffinage et de traitement pour éliminer les impuretés et obtenir des propriétés spécifiques adaptées à différentes applications.

Le marché des produits pétroliers raffinés en Afrique du Sud est segmenté par produits raffinés. Par produits raffinés, le marché est segmenté en paraffine illuminante, fioul, gazole automobile (AGO), essence super (PMS), gaz de pétrole liquéfié (GPL) et autres produits raffinés.

Le rapport offre la taille du marché et les prévisions pour le marché des produits pétroliers raffinés sud-africain en termes de chiffre d'affaires (USD) pour tous les segments susmentionnés.

| Paraffine illuminante |

| Fioul |

| Gazole automobile (AGO)/Diesel |

| Essence super (PMS) |

| Gaz de pétrole liquéfié (GPL) |

| Autres produits raffinés |

| Produits raffinés | Paraffine illuminante |

| Fioul | |

| Gazole automobile (AGO)/Diesel | |

| Essence super (PMS) | |

| Gaz de pétrole liquéfié (GPL) | |

| Autres produits raffinés |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché pétrolier d'Afrique du Sud ?

La taille du marché pétrolier d'Afrique du Sud devrait atteindre 8,50 milliards USD en 2026 et croître à un CAGR de 1,22 % pour atteindre 9,03 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché pétrolier d'Afrique du Sud ?

En 2026, la taille du marché pétrolier d'Afrique du Sud devrait atteindre 8,50 milliards USD.

Qui sont les acteurs clés du marché pétrolier d'Afrique du Sud ?

ENGEN PETROLEUM LTD, PetroSA, Sasol Limited, TotalEnergies SE et Shell Plc sont les principales entreprises opérant sur le marché pétrolier d'Afrique du Sud.

Quelles années couvre ce rapport sur le marché pétrolier d'Afrique du Sud, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché pétrolier d'Afrique du Sud était estimée à 8,40 milliards USD. Le rapport couvre la taille historique du marché pétrolier d'Afrique du Sud pour les années : 2019, 2020, 2021, 2022, 2023, 2024 et 2025. Le rapport prévoit également la taille du marché pétrolier d'Afrique du Sud pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: